Taille et part du marché des briques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.78 Trillions de dollars américains |

| Taille du Marché (2031) | 2.03 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des briques par Mordor Intelligence

La taille du marché des briques en 2026 est estimée à 1,78 billion USD, en hausse par rapport à la valeur de 2025 de 1,73 billion USD, avec des projections pour 2031 indiquant 2,03 billions USD, progressant à un TCAC de 2,74 % sur la période 2026-2031. L'Asie-Pacifique demeure l'ancre du marché, fournissant à la fois les volumes de ventes les plus importants et la dynamique de croissance la plus soutenue, à mesure que les populations urbaines augmentent et que les programmes d'infrastructure prennent de l'ampleur. L'innovation produit se concentre sur les variantes à faible teneur en carbone à base de cendres volantes et de silico-calcaire, en réponse au resserrement des réglementations climatiques, tandis que l'approvisionnement direct par projet s'accélère à mesure que les entrepreneurs recherchent moins d'intermédiaires. La demande provenant de la construction non résidentielle — notamment les entrepôts, les centres de données et les pôles de transport — dépasse l'activité résidentielle, reflétant l'essor de l'économie numérique et les dépenses en travaux publics. Par ailleurs, les producteurs européens font face à des pressions sur les coûts liées au Mécanisme d'Ajustement Carbone aux Frontières, ce qui incite les premiers acteurs à investir dans des fours décarbonés et des carburants alternatifs.

Principaux enseignements du rapport

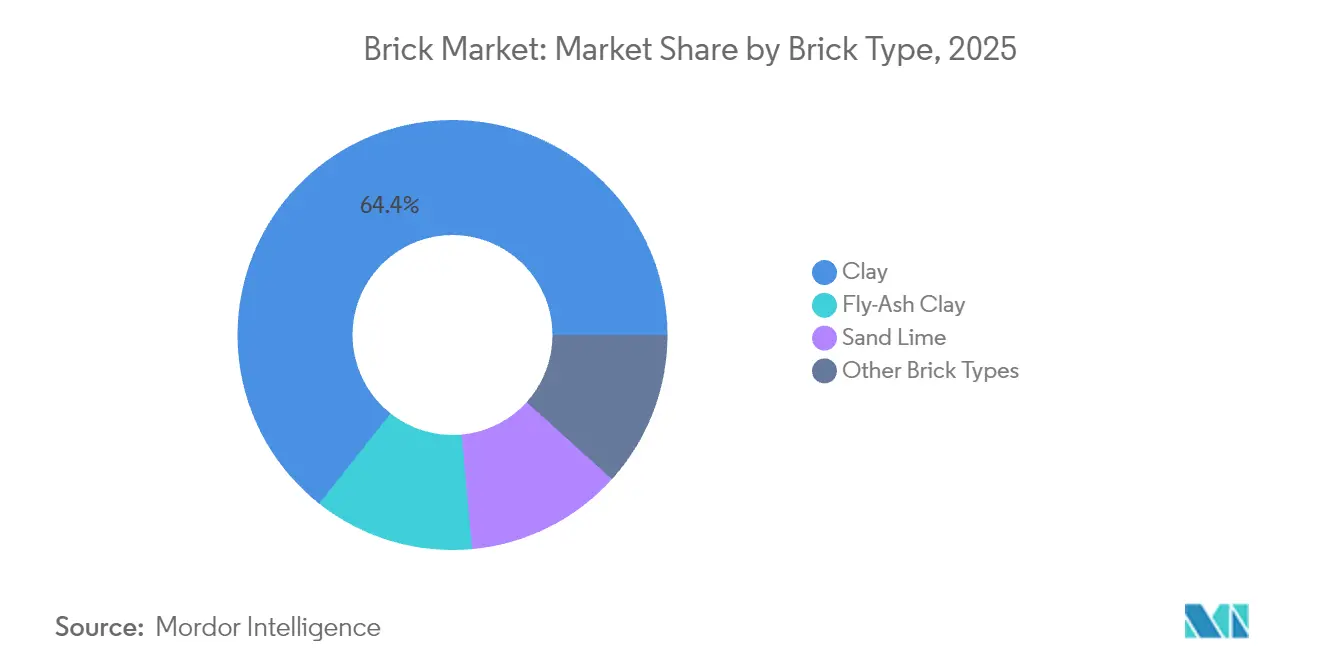

- Par type de brique, les briques d'argile ont dominé avec 64,35 % de la part de marché des briques en 2025, tandis que les briques de cendres volantes ont affiché le TCAC le plus rapide de 3,12 % jusqu'en 2031.

- Par application, la construction représentait 59,10 % de la taille du marché des briques en 2025 ; les applications d'allées devraient se développer à un TCAC de 3,02 % entre 2026 et 2031.

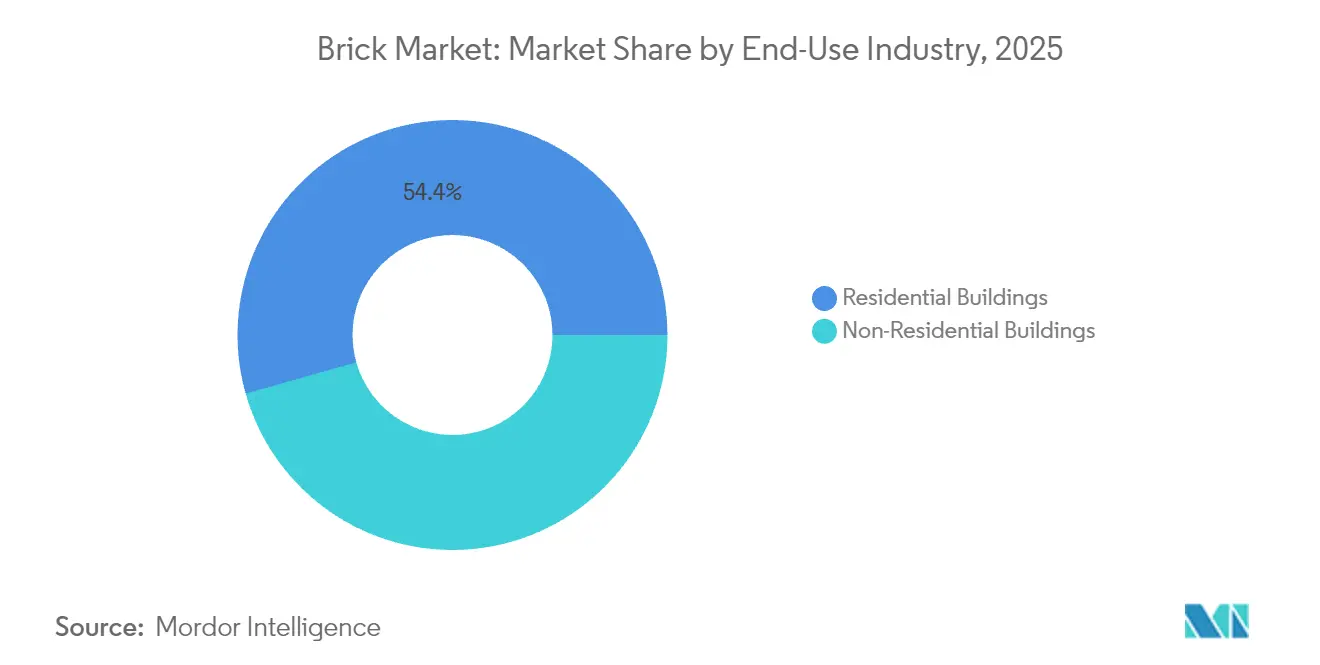

- Par secteur d'utilisation finale, les bâtiments résidentiels détenaient une part de 54,40 % en 2025, tandis que le segment non résidentiel croît plus rapidement à un TCAC de 3,18 % jusqu'en 2031, stimulant la demande sur le marché des briques.

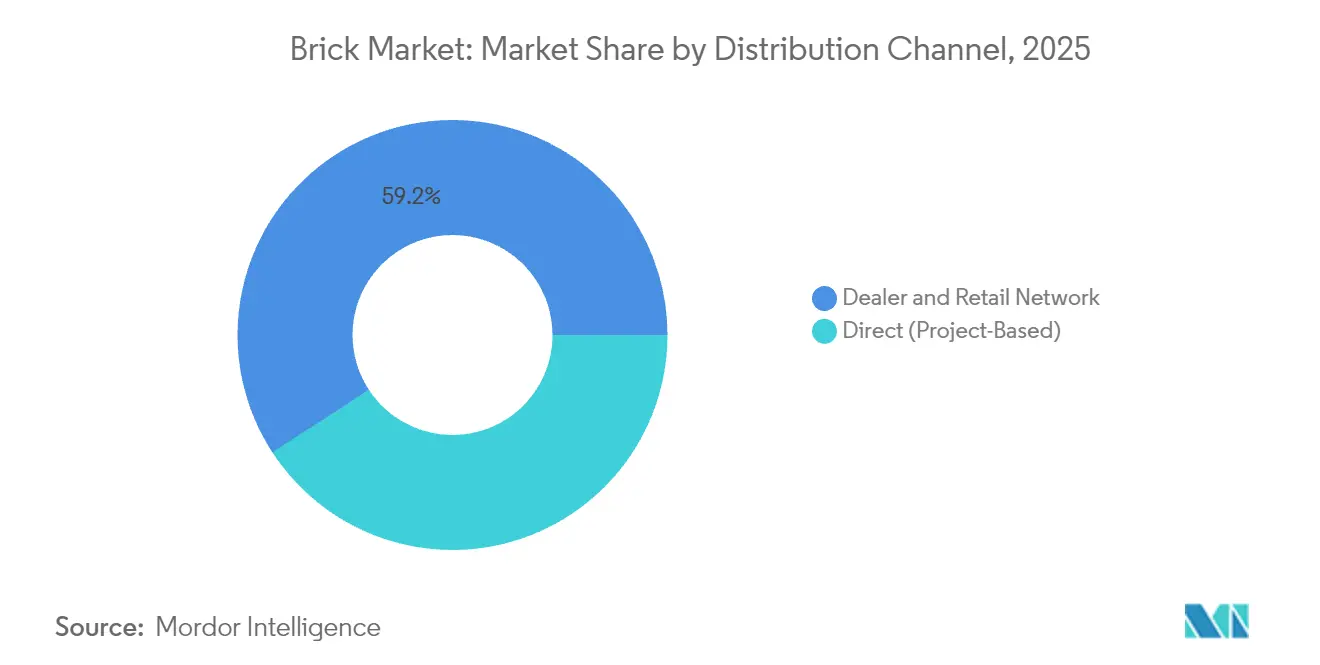

- Par canal de distribution, les réseaux de concessionnaires et de détaillants ont capté 59,20 % des revenus de 2025 sur le marché des briques, tandis que les canaux directs par projet enregistrent le TCAC le plus élevé de 3,55 % pour 2026-2031.

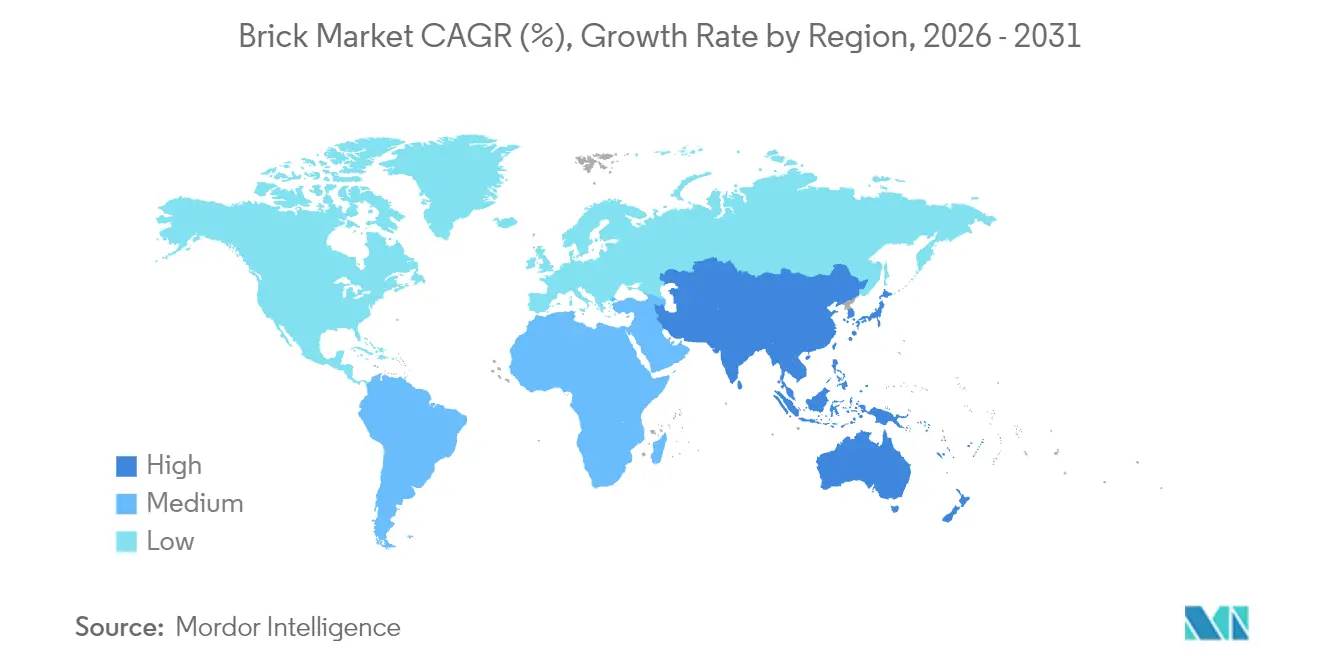

- Par géographie, l'Asie-Pacifique détenait 47,30 % de la part des revenus du marché des briques en 2025 et progresse à un TCAC de 3,30 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des briques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reurbanisation post-COVID stimulant la demande de logements de moyenne hauteur en Asie | +0.80% | Asie-Pacifique, répercussions sur l'Afrique | Moyen terme (2-4 ans) |

| Les codes de construction « verts » stimulant l'adoption des briques de cendres volantes et de silico-calcaire en Europe | +0.50% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| La construction modulaire accroît la demande de briques creuses à haute résistance | +0.40% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Logements à faible coût subventionnés par les gouvernements en Afrique subsaharienne | +0.70% | Afrique subsaharienne, Asie du Sud | Court terme (≤ 2 ans) |

| Expansion de l'entreposage du commerce électronique en Amérique du Sud | +0.30% | Amérique du Sud, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élan de la reurbanisation post-COVID

La migration rapide de retour vers les grandes villes asiatiques alimente à nouveau les pipelines pour les projets de logements de moyenne hauteur, maintenant une demande stable sur le marché des briques. La Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique (CESAP) prévoit que la population urbaine de la région atteindra 3,2 milliards d'habitants d'ici 2030, générant 22 mégapoles[1]Commission économique et sociale des Nations Unies pour l'Asie et le Pacifique, "Le rapport des Nations Unies appelle à une réponse urgente pour exploiter la transformation urbaine de l'Asie-Pacifique," unescap.org . Les formats de moyenne hauteur s'appuient sur la maçonnerie pour des murs porteurs économiques et la familiarité avec la main-d'œuvre locale. Les gouvernements augmentent les budgets de logement social pour combler les déficits — l'Inde seule a enregistré un écart de 18,7 millions d'unités en 2024, tandis que l'Indonésie totalisait 12,5 millions d'unités, amplifiant chacun le besoin de base en briques. Les fournisseurs positionnent leurs centres d'approvisionnement à proximité des corridors de croissance de premier rang afin de minimiser les coûts de fret. Les modernisations d'équipements qui augmentent la capacité des fours sans consommation supplémentaire de carburant garantissent aux entrepreneurs des livraisons dans les délais lors des pics de construction cycliques.

Codes de construction « verts »

L'objectif de réduction des émissions de 90 % de l'Europe pour 2040 remodèle le marché des briques, accélérant l'adoption des briques de cendres volantes et de silico-calcaire à empreinte carbone réduite. Les unités silico-calcaires consomment 241 kWh/t d'énergie primaire contre des valeurs plus élevées pour l'argile traditionnelle, séduisant les concepteurs cherchant une certification dans le cadre de la norme britannique UK Net Zero Carbon Buildings Standard. Les briques en béton qui contournent les processus de cuisson peuvent économiser 2,4 tonnes de CO₂ par maison et devenir des absorbeurs nets sur leur cycle de vie. Les projets du secteur public intègrent désormais des seuils minimaux de matériaux recyclés, poussant les usines à intégrer du calcin de verre et des déchets solides combustibles dans leurs mélanges. Les fabricants qui vérifient les données de cycle de vie du berceau au chantier se positionnent avantageusement pour les appels d'offres de rénovation et de marchés publics.

Construction modulaire

La préfabrication hors site est en plein essor, comprimant les délais de projet de 30 à 50 % et réduisant les dépenses de main-d'œuvre jusqu'à 80 %. Les constructeurs modulaires exigent des briques creuses légères et à haute résistance qui s'intègrent aux ossatures à panneaux. Les unités en argile Porotherm offrent une isolation thermique supérieure dans les projets pilotes australiens, respectant les codes structuraux tout en réduisant l'énergie intrinsèque. Les outils de conception numérique tels que le BIM et le retour d'information en temps réel par capteurs aident à optimiser les dimensions, permettant des chutes quasi nulles sur le chantier. Heidelberg Materials fait état de systèmes de dosage guidés par IA qui réduisent l'utilisation de ciment de 20 %, un avantage transmis au secteur des briques dédié aux ensembles modulaires.

Logements subventionnés par les gouvernements

Les initiatives en Afrique subsaharienne sont des catalyseurs pour le marché des briques, les autorités cherchant à résoudre les pénuries aiguës de logements. Le Kenya vise 250 000 unités par an pour réduire son déficit de 2 millions de logements. Le Zimbabwe a prévu 220 000 logements d'ici 2025, tandis que le Nigeria estime un manque de 28 millions de logements nécessitant un investissement de 46,7 milliards USD. Les constructeurs privilégient la maçonnerie d'approvisionnement local qui résiste aux climats chauds et réduit les factures d'importation. Des projets d'impression 3D tels que Mvule Gardens au Kenya montrent comment les mortiers à base de cendres volantes peuvent accélérer la production ; chaque structure de deux chambres est imprimée en 18 heures. Ces preuves de concept intègrent les alternatives aux briques dans les cadres de subvention, élargissant l'adoption des matériaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendances croissantes des composants de construction préfabriqués | -0.60% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières argileuses en Asie | -0.30% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Exposition à la taxe carbone pour les fours à forte intensité énergétique en Europe | -0.50% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Composants de construction préfabriqués

À mesure que les pénuries de main-d'œuvre s'intensifient, les constructeurs en Amérique du Nord et en Europe se tournent vers des modules volumétriques qui écartent les façades en briques. Les solutions préfabriquées suppriment 30 à 50 % du temps sur chantier et réduisent les coûts de main-d'œuvre de 50 à 80 %. Les États-Unis ayant besoin de 501 000 travailleurs qualifiés supplémentaires en 2025, les entrepreneurs considèrent les panneaux standard comme des couvertures de risque. Les plaquettes de briques minces et les parements fixés mécaniquement permettent aux fournisseurs de maçonnerie de rester pertinents, mais la demande globale en unités diminue là où les briques en pose traditionnelle sont déplacées. Les fabricants investissent dans des lignes de pose robotisées pour servir les panneaux muraux hybrides, mais doivent amortir le capital sur une base de volume traditionnel en réduction, ce qui comprime les marges.

Exposition à la taxe carbone

Les fabricants européens du secteur des briques font face à des coûts de conformité croissants à mesure que le Système d'Échange de Quotas d'Émissions de l'UE s'étend et que le Mécanisme d'Ajustement Carbone aux Frontières entre en phase progressive de 2026 à 2030. Les producteurs qui passent au biométhane ou à l'hydrogène réduisent les émissions de portée 1, mais font face à des coûts de modernisation élevés et à un approvisionnement en carburant incertain. Les importateurs provenant de réseaux à faible empreinte carbone pourraient gagner des positions si les acteurs domestiques accusent du retard, restructurant les hiérarchies concurrentielles. Les entreprises adoptant des brûleurs régénératifs et la récupération de chaleur sur les séchoirs revendiquent déjà une intensité énergétique inférieure de 15 %, amortissant les augmentations de prélèvements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de brique : la durabilité oriente le choix des matériaux

Les briques d'argile ont dominé le marché des briques avec 64,35 % des revenus en 2025, mais les briques de cendres volantes enregistrent un TCAC de 3,12 % jusqu'en 2031, élargissant leur présence dans les régions qui resserrent les réglementations carbone. Ce changement est ancré dans l'utilisation des déchets industriels, permettant aux usines de réduire les températures de cuisson de 20 % et de s'aligner sur les mandats d'économie circulaire. La taille du marché des briques pour les variantes à base de cendres volantes devrait croître plus rapidement que tout autre type, aidée par des critères d'achat publics qui récompensent le contenu recyclé. Les unités silico-calcaires attirent les architectes recherchant des avantages de masse thermique dans les climats froids d'Europe, tandis que les blocs en béton qui évitent la cuisson au four séduisent là où l'électricité est disponible et la sécurité d'approvisionnement en carburant est incertaine.

Les avancées technologiques comprennent des briques minces à base de char présentant une absorption d'eau de 4 à 7 %, surpassant leurs homologues commerciaux et coûtant 25,83 USD par m², soit moins de la moitié du prix courant des options traditionnelles. Les fabricants promeuvent également des configurations creuses qui réduisent le CO₂ intrinsèque et allègent les charges logistiques. Collectivement, ces innovations renforcent l'objectif de décarbonisation du marché des briques sans sacrifier la fiabilité structurelle. Seule une poignée de premiers adoptants détiennent des brevets, laissant présager des flux de revenus de licences à court terme qui pourraient remodeler les réservoirs de profit au sein du secteur des briques.

Par application : les utilisations principales en construction conservent leur primauté

Les applications de construction représentaient 59,10 % de la part de marché des briques en 2025, reflétant le rôle historique de la maçonnerie dans les murs structuraux et les façades. Les mises à jour des codes favorisant les enveloppes étanches et la résistance au feu soutiennent cette demande fondamentale. La taille du marché des briques pour les solutions d'allées et de pavage, cependant, se développe à un TCAC de 3,02 % à mesure que les ménages investissent dans des aménagements extérieurs et que les municipalités rénovent les trottoirs pour résister à des flux piétonniers plus importants.

Les fabricants du secteur des briques exploitent des argiles aux couleurs résistantes aux intempéries et des textures à haute friction pour servir les clients en aménagement paysager à la recherche de variété de design avec un faible entretien. Les briques configurées avec des bords imbriqués accélèrent l'installation, réduisant les coûts des entrepreneurs et s'alignant sur les calendriers de rénovation rapide. Les formats de parterres et de jardins décoratifs refont surface dans les propriétés haut de gamme où la différenciation esthétique commande des marges plus élevées. Les clients industriels privilégient les briques résistantes aux acides pour les revêtements de fours et les fosses de traitement chimique, renforçant une utilisation finale diversifiée qui protège les producteurs des baisses dans un secteur unique.

Par secteur d'utilisation finale : l'infrastructure façonne le profil de croissance

Les bâtiments résidentiels ont conservé une position de revenus de 54,40 % en 2025, mais le segment non résidentiel mène la croissance à un TCAC de 3,18 % alors que les gouvernements financent des corridors de transport et que les entreprises de commerce électronique étendent leurs centres de distribution. Le marché des briques soutient les vastes planchers d'entrepôts qui nécessitent des murs durables et thermiquement stables pour modérer les conditions intérieures en Amérique du Sud tropicale. Les centres de données classés comme infrastructures critiques aux États-Unis augmentent également les commandes d'enveloppes en briques classées au feu.

Dans le secteur du logement, la hausse des taux hypothécaires en 2024 a freiné les mises en chantier, mais les réductions prévues à partir de 2025 relancent la construction de maisons individuelles, notamment en Amérique du Nord. Les incitations réglementaires en faveur des logements à consommation nette zéro encouragent les systèmes de murs qui retiennent la chaleur et réduisent l'énergie opérationnelle. Les parements en briques associés à des systèmes d'isolation extérieure avec finition satisfont ces critères de performance tout en préservant l'attrait traditionnel de la façade. Les programmes de location du secteur public en Europe et en Asie formalisent des quotas pour les briques à faible teneur en carbone, amortissant les baisses de volume résidentiel ailleurs.

Par canal de distribution : la voie directe par projet gagne du terrain

Les points de vente de concessionnaires et de détaillants ont capté 59,20 % des revenus du marché des briques en 2025 grâce aux réseaux de concessionnaires de banlieue bien établis et à la demande de rénovation en mode bricolage. Cependant, la distribution directe par projet est la voie la plus rapide, en expansion de 3,55 % annuellement alors que les entrepreneurs intègrent l'approvisionnement avec les logiciels de planification. Le distributeur américain de toitures SRS a été acquis par The Home Depot pour 18,25 milliards USD, soulignant une consolidation qui favorise les achats directs en volume élevé.

Les portails numériques tels que Beacon PRO+ permettent aux gestionnaires de chantier de passer des commandes récurrentes et de suivre les livraisons, améliorant la précision des stocks et la planification des flux de trésorerie. Les outils d'intelligence artificielle acheminent les camions pour pallier les pénuries de conducteurs et réduire la consommation de carburant, diminuant encore les coûts rendus. Les concessionnaires répondent en se spécialisant dans les briques de couleur ou à finition ancienne avec des services de design à valeur ajoutée, protégeant les marges même lorsque les entrepreneurs de grande hauteur contournent les intermédiaires. Les participants au marché s'attendent à des modèles hybrides où les fabricants gèrent des équipes directes de grands comptes tout en maintenant des partenaires concessionnaires pour la demande résidentielle fragmentée.

Analyse géographique

L'Asie-Pacifique a généré 47,30 % des ventes mondiales de 2025 et devrait croître de 3,30 % par an jusqu'en 2031, portée par une migration urbaine record et des mégaprojets de transport. La Chine et l'Inde sont en tête de la consommation de maçonnerie alors que les programmes de logements du secteur public convergent avec les constructions de métros, d'aéroports et de parcs industriels. Les producteurs déploient des fours tunnels avec récupération de chaleur résiduelle pour respecter les plafonds d'émissions provinciaux et réduire la dépendance au charbon, préservant la résilience de l'approvisionnement lors des pics de demande.

L'Amérique du Nord connaît une croissance de la valeur de marché, portée par les baisses de taux d'intérêt attendues qui débloquent des projets bloqués. La prévision de consensus en construction de l'AIA (American Institute of Architects) prévoit une hausse des dépenses non résidentielles de 2,2 % en 2025 et de 2,6 % en 2026, après une forte performance sur la période 2023-2024. Les briques de cendres volantes gagnent du terrain auprès des concepteurs visant des points LEED, tandis que les panneaux de briques minces accélèrent les constructions multifamiliales urbaines. Le climat plus froid du Canada soutient la demande d'unités en argile à haute masse thermique dans les rénovations résidentielles pour réduire les charges de chauffage.

L'Europe est en retrait en termes de croissance mais mène l'innovation alors que le MACF expose les importations à forte intensité carbone et récompense les pionniers locaux du bas carbone. Le continent a importé plus de 500 millions de briques en 2022, générant 288 190 tonnes de CO₂, suscitant des appels à une relocalisation de capacités plus vertes. Les politiques d'achat public de la Scandinavie stipulent des plafonds de carbone intrinsèque, canalisant les commandes vers des briques silico-calcaires ou en béton non cuit. L'Europe de l'Est développe des capacités pour servir les marchés domestiques et allemands confrontés à des tensions d'approvisionnement en matériaux.

Le marché des briques en Amérique du Sud pivote autour des développements d'entrepôts et de logistique catalysés par le commerce électronique. Le Brésil accélère les parcs industriels le long de nouvelles autoroutes, augmentant la demande de blocs grand format qui réduisent le temps de pose. Les fournisseurs de matériaux investissent dans des usines locales pour contourner la volatilité des devises et les droits de douane à l'importation. Le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, recèlent le plus fort potentiel de hausse car 70 % des bâtiments nécessaires d'ici 2040 restent à construire. Le Kenya, le Nigeria et l'Égypte lancent des partenariats public-privé pour livrer des logements abordables, intégrant des objectifs d'approvisionnement en briques dans les documents d'appels d'offres pour stimuler la fabrication domestique.

Paysage concurrentiel

Le marché des briques présente une concentration très fragmentée au niveau mondial. Wienerberger AG, Acme Brick Company et Brickworks Ltd figurent parmi les grands rivaux à grande échelle, tirant collectivement parti de larges portefeuilles et de fours à haut rendement. Wienerberger a affiché un chiffre d'affaires de 2 213 millions EUR au premier semestre 2024, en hausse d'une année sur l'autre, et a élargi sa plateforme de toiture via l'acquisition de Terreal[3]Heimo Scheuch, "Wienerberger avec une solide performance du premier semestre, bien positionnée pour la reprise du marché," Wienerberger, wienerberger.com .

Les mouvements stratégiques se concentrent sur la décarbonisation, l'automatisation et l'équilibre du portefeuille. Heidelberg Materials applique l'IA à la surveillance en temps réel des fours, revendiquant des réductions d'utilisation de ciment de 20 % extensibles aux unités de maçonnerie. Oldcastle APG a acquis Master Block en janvier 2025 pour renforcer l'approvisionnement dans l'Arizona à forte croissance. L'achèvement par Forterra de la plus grande usine de briques d'Europe à Desford augmente la capacité au Royaume-Uni et intègre des lignes avancées d'extrusion de plaquettes pour la compatibilité avec la panélisation.

Des perturbateurs de niche mettent en avant des matières premières textiles recyclées ou biosourcées qui réduisent les émissions intrinsèques tout en respectant les normes de résistance à la compression. La propriété intellectuelle sur les briques minces à base de char et le mortier de cendres volantes imprimable en 3D positionne les start-ups pour des licences ou des coentreprises avec des acteurs établis nécessitant des mises à niveau ESG rapides. Les consolidateurs poursuivent des acquisitions complémentaires de fabricants régionaux de pavés ou de blocs pour sécuriser l'accès aux canaux et réduire les coûts du dernier kilomètre, signalant une ère d'intégration de la chaîne de valeur à venir.

Leaders du secteur des briques

Acme Brick Company

Wienerberger AG

Brickworks

Ibstock Plc.

Triangle Brick Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Oldcastle APG, filiale de CRH, a acquis Master Block, Inc., un fabricant de blocs en béton situé à El Mirage, Arizona, États-Unis. Cette acquisition renforce les capacités de production de maçonnerie et de blocs de clôture d'Oldcastle dans la grande région de Phoenix.

- Décembre 2024 : En décembre 2024, Forterra a achevé son programme d'investissement en capital stratégique, qui comprenait la création de la plus grande usine de briques d'Europe à Desford, le redéveloppement complet de l'usine de Wilnecote et la mise en œuvre d'une ligne avancée d'extrusion de plaquettes de briques dans l'installation d'Accrington.

Périmètre du rapport mondial sur le marché des briques

La brique est un type de bloc utilisé pour la construction de murs, de chaussées et d'autres éléments en maçonnerie et en construction. Le marché des briques est segmenté par type de brique, application et géographie. Par type de brique, le marché est segmenté en argile, chaux-sable, argile aux cendres volantes et autres types de briques. Le marché est segmenté par applications : bâtiments, allées, parterres et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des briques dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées en termes de revenus (millions USD).

| Argile |

| Chaux-sable |

| Argile aux cendres volantes |

| Autres types de briques |

| Construction |

| Allée |

| Parterre |

| Autres applications |

| Bâtiments résidentiels |

| Bâtiments non résidentiels |

| Direct (par projet) |

| Réseau de concessionnaires et de détaillants |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de brique | Argile | |

| Chaux-sable | ||

| Argile aux cendres volantes | ||

| Autres types de briques | ||

| Par application | Construction | |

| Allée | ||

| Parterre | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Bâtiments résidentiels | |

| Bâtiments non résidentiels | ||

| Par canal de distribution | Direct (par projet) | |

| Réseau de concessionnaires et de détaillants | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des briques ?

Le marché des briques est valorisé à 1,78 billion USD en 2026 et devrait atteindre 2,03 billions USD d'ici 2031.

Quelle région contribue le plus aux ventes de briques ?

L'Asie-Pacifique est en tête avec 47,30 % des revenus mondiaux en 2025 et enregistre le TCAC le plus rapide de 3,30 % jusqu'en 2031.

Pourquoi les briques de cendres volantes gagnent-elles en popularité ?

Les briques de cendres volantes utilisent des déchets industriels et réduisent l'énergie de cuisson, s'alignant sur les codes de construction verts et contribuant à atteindre des objectifs ambitieux de réduction des émissions.

Comment la construction modulaire affecte-t-elle la demande de briques ?

La construction modulaire favorise les briques creuses légères conçues pour les panneaux préfabriqués, soutenant une nouvelle demande même si elle réduit les volumes traditionnels posés sur chantier.

Quelle est la principale contrainte pour les producteurs européens de briques ?

L'exposition à la taxe carbone du SCEQE de l'UE et du Mécanisme d'Ajustement Carbone aux Frontières augmente les coûts de production, poussant les entreprises à adopter des carburants à faible teneur en carbone et des fours efficaces.

Quel canal de distribution connaît la croissance la plus rapide pour les briques ?

L'approvisionnement direct par projet progresse à un TCAC de 3,55 % alors que les entrepreneurs consolident les commandes et s'appuient sur des plateformes numériques de chaîne d'approvisionnement pour des livraisons dans les délais.

Dernière mise à jour de la page le: