Taille et part du marché des CMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

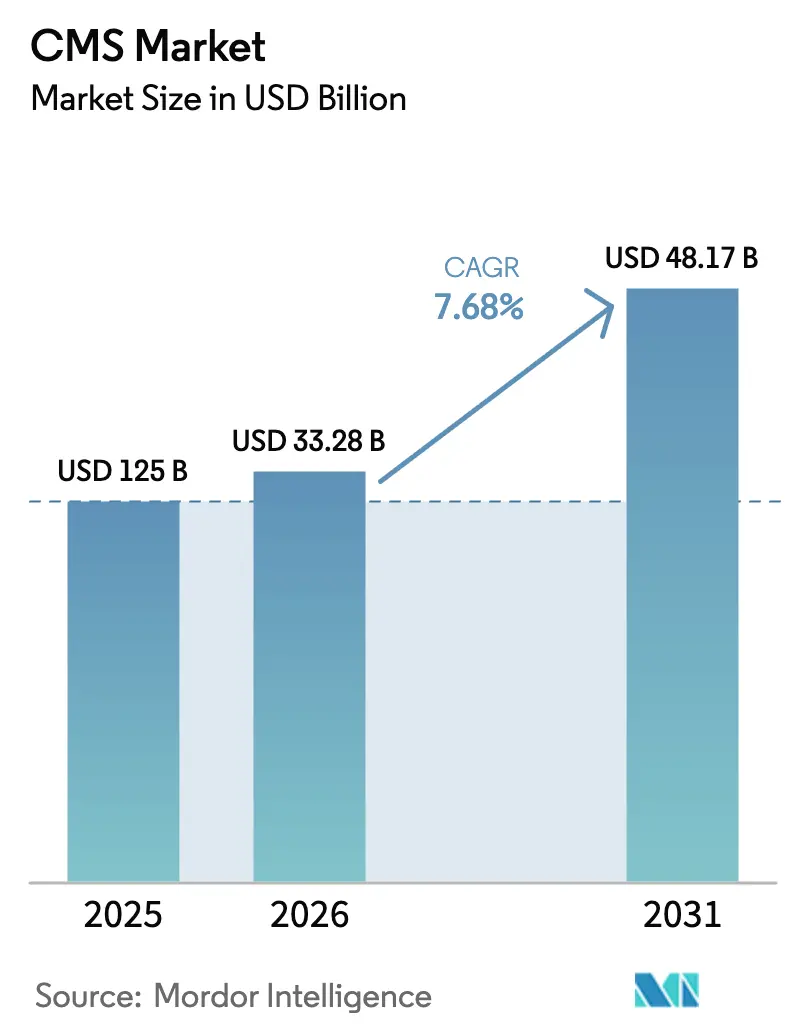

| Taille du Marché (2026) | 33.28 Milliards de dollars |

| Taille du Marché (2031) | 48.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.68% CAGR |

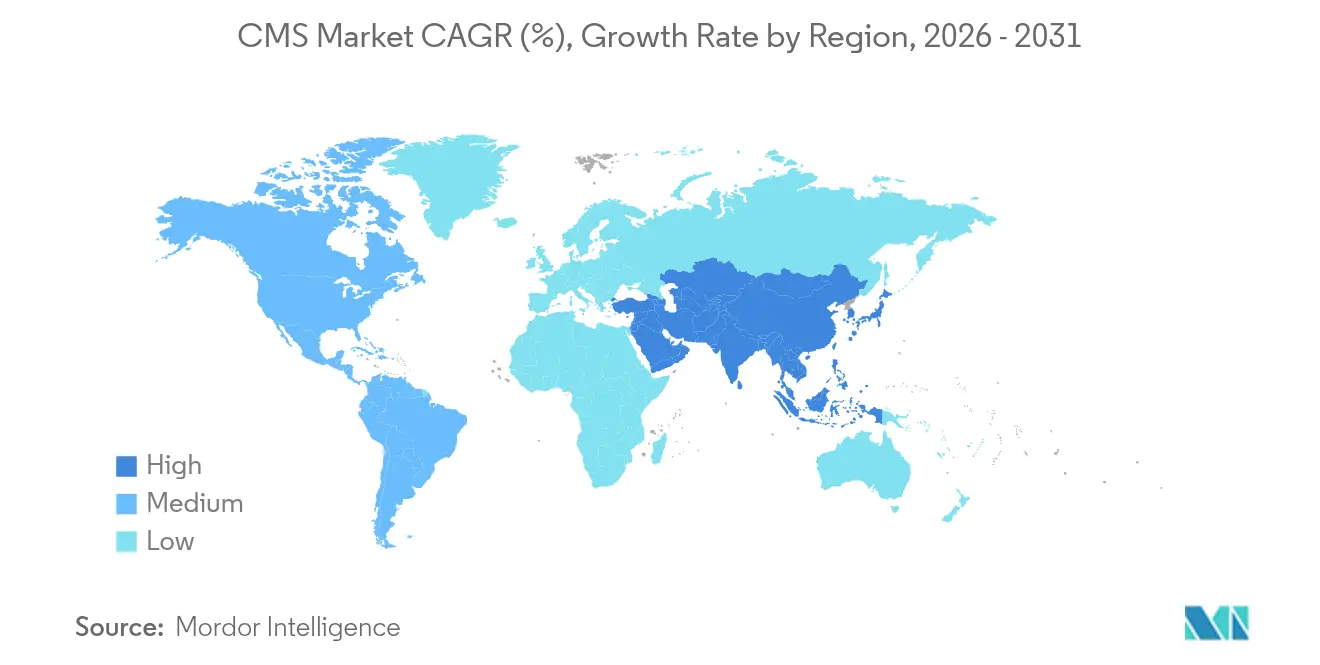

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

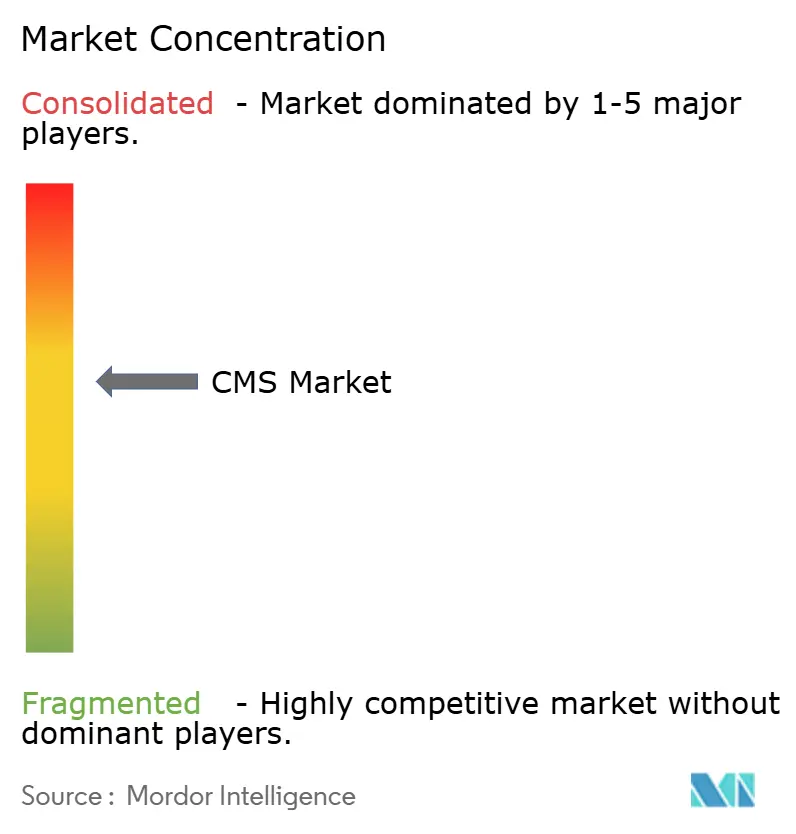

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CMS par Mordor Intelligence

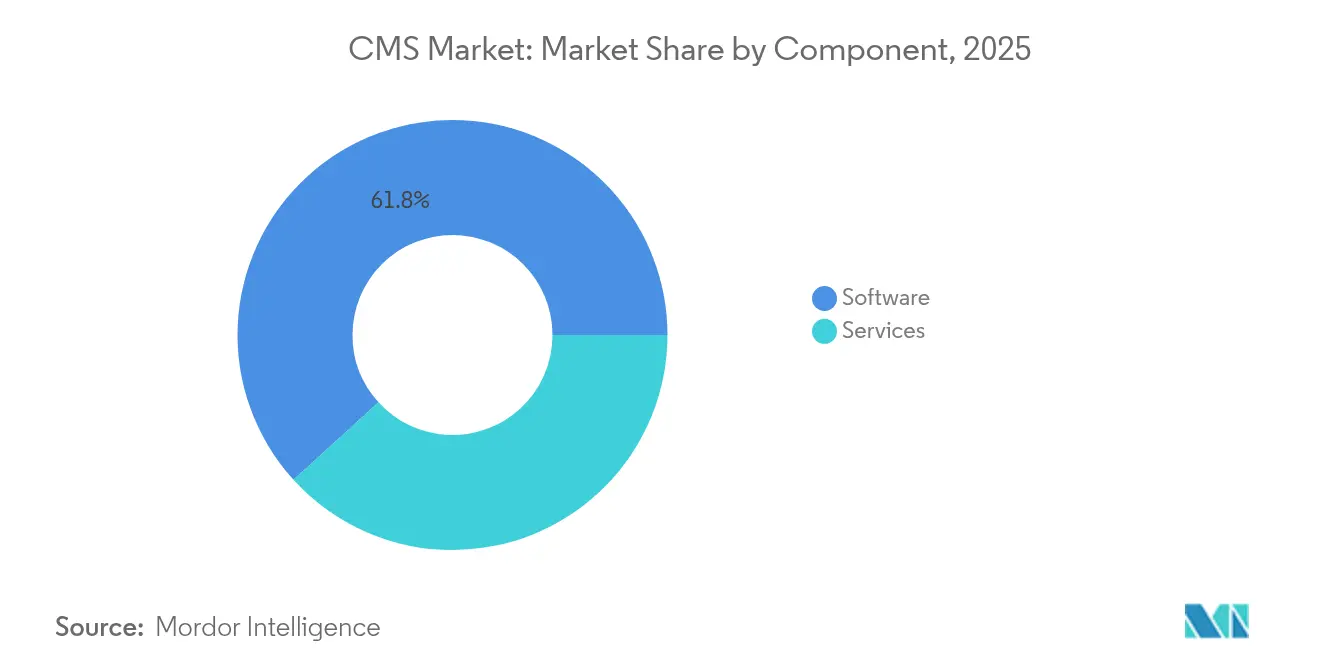

La taille du marché des CMS était évaluée à 30,91 milliards USD en 2025 et devrait croître de 33,28 milliards USD en 2026 pour atteindre 48,17 milliards USD d'ici 2031, à un TCAC de 7,68 % durant la période de prévision (2026-2031). La croissance est portée par les entreprises qui remplacent leurs architectures monolithiques par des plateformes d'expérience numérique composables, dissociant le contenu de la présentation pour une véritable diffusion omnicanale. Les modules d'IA générative font déjà leurs preuves sur le plan commercial, les outils Experience Cloud d'Adobe ayant généré 125 millions USD de revenus récurrents annualisés supplémentaires en 2025. Parallèlement, les déploiements natifs dans le cloud réduisent les cycles de lancement de campagnes de 50 % et aident les équipes à orchestrer le contenu sur plus de 10 canaux. L'Amérique du Nord a conservé une part de 36,2 % en 2024, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 15,1 % porté par l'essor du e-commerce. Les logiciels contrôlent encore 62,4 % des revenus, mais les services progressent à un TCAC de 16,9 % car les entreprises ont besoin d'une expertise en migration, intégration et gestion du changement.

Points Clés du Rapport

- Par composant, les logiciels ont dominé avec une part de revenus de 61,75 % en 2025 ; les services devraient se développer à un CAGR de 16,02 % jusqu'en 2031.

- Par type, la gestion de contenu web représentait 41,05 % de la part de marché des CMS en 2025, tandis que les plateformes headless progressent à un CAGR de 18,85 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 62,88 % de la taille du marché des CMS en 2025 et croît à un CAGR de 19,1 % jusqu'en 2031.

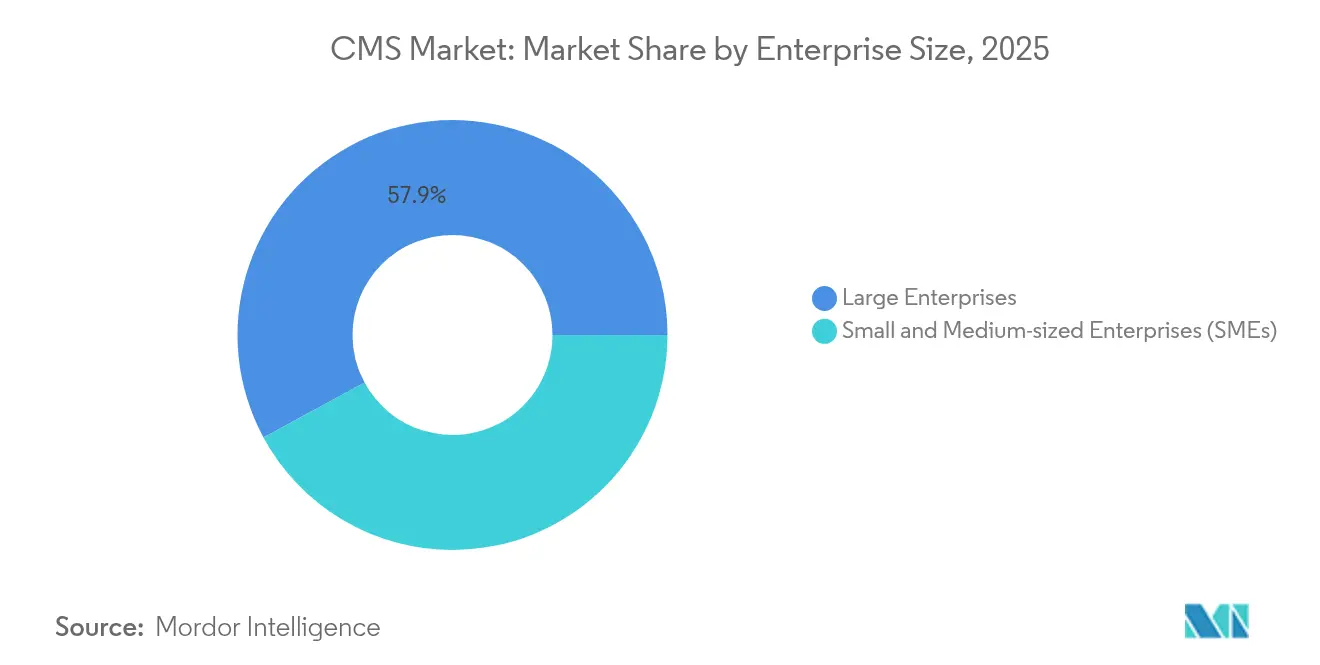

- Par taille d'entreprise, les grandes entreprises détenaient 57,90 % de part en 2025 ; les PME devraient afficher le CAGR le plus élevé de 12,2 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique représentaient 24,15 % de la taille du marché des CMS en 2025, tandis que le secteur de la santé devrait se développer à un CAGR de 15,54 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord était en tête avec 35,85 % de part en 2025, tandis que l'Asie-Pacifique enregistre le CAGR le plus rapide de 14,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des CMS

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du e-commerce et boom du commerce de détail omnicanal | +2.1% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2 à 4 ans) |

| Adoption de CMS natifs dans le cloud pour une architecture composable | +1.8% | Adoption précoce en Amérique du Nord et dans l'UE, suivie par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modules d'IA générative améliorant la personnalisation | +1.4% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Forte demande de localisation de la part des marques des marchés émergents | +0.9% | Asie-Pacifique, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Intégrations API prioritaires avec les moteurs de commerce | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Accélérateurs CMS à faible code pour les PME | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du e-commerce et boom du commerce de détail omnicanal

Les détaillants et les vendeurs B2B synchronisent désormais en temps réel les données produits, les prix et les promotions sur le web, le mobile, les réseaux sociaux et les affichages en magasin. Des flux de travail avancés prennent en charge les approbations multi-parties prenantes et les catalogues complexes que les plateformes héritées peinent à gérer. À mesure que davantage de consommateurs adoptent le commerce social, la cohérence en temps réel renforce la confiance des clients, la valeur du panier et la fidélisation, faisant de la capacité omnicanale un critère de sélection essentiel sur le marché des CMS.

Adoption de CMS natifs dans le cloud pour une architecture composable

Les entreprises privilégient les systèmes API prioritaires qui intègrent les meilleurs outils tout en préservant la gouvernance. XM Cloud de Sitecore a doublé son chiffre d'affaires en 2024, soulignant la demande pour des plateformes permettant aux spécialistes du marketing de conserver des éditeurs visuels tout en offrant aux développeurs des API de diffusion flexibles [1]Sitecore Newsroom, "XM Cloud Revenue Doubles Year on Year," sitecore.com. Des mises à niveau plus rapides, la mise à l'échelle automatique et les réseaux de diffusion de contenu mondiaux réduisent également les coûts d'infrastructure, renforçant la domination du cloud.

Modules d'IA générative améliorant la personnalisation

Les moteurs de contenu IA rédigent en quelques secondes des textes, des images et des variantes de mise en page, puis les testent et les affinent en fonction des données d'engagement. Les outils génératifs d'Adobe ont ajouté 125 millions USD de revenus récurrents annuels en 2025, prouvant que les modules d'IA créent de la valeur en termes de chiffre d'affaires et pas seulement des économies de coûts. La personnalisation automatisée améliore les conversions tout en libérant les équipes créatives pour des travaux stratégiques.

Forte demande de localisation de la part des marques des marchés émergents

Les marques d'Asie du Sud-Est, d'Amérique latine et de MEA ont besoin d'intégrations CMS avec la gestion des traductions, l'assurance qualité culturelle et les vérifications de conformité régionale. Les architectures sans interface se connectent de manière transparente à ces micro-services de localisation, permettant une entrée plus rapide sur de nouveaux marchés sans faire exploser les ressources internes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux de migration depuis les architectures héritées | -1.2% | Mondial, en particulier les grandes entreprises | Court terme (≤ 2 ans) |

| Charge de conformité en matière de confidentialité des données et de souveraineté | -0.8% | UE, Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Pénurie de développeurs qualifiés en CMS sans interface | -0.6% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Accumulation de dette technique dans les versions CMS héritées non prises en charge | -0.50% | Mondial, en particulier le marché intermédiaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux de migration depuis les architectures héritées

La remise à plat des plateformes d'entreprise peut dépasser 420 000 USD et nécessiter le fonctionnement simultané des anciens et nouveaux systèmes pendant jusqu'à 18 mois. Les retards amplifient les dépenses car les modèles de contenu, les modules personnalisés et les compétences du personnel doivent tous être reconstruits ou reformés, repoussant le seuil de rentabilité bien au-delà des analyses de rentabilité initiales [2]Valuebound, "Drupal 7 End-of-Life Costs and Migration Considerations," valuebound.com.

Charge de conformité en matière de confidentialité des données et de souveraineté

Vingt et un États américains appliquent désormais des lois sur la confidentialité aux côtés du RGPD et des nouvelles règles de gouvernance de l'IA. Les organisations déploient souvent plusieurs instances CMS ou des flux de travail complexes de localisation des données pour rester conformes, augmentant à la fois les dépenses d'investissement et d'exploitation. Les entreprises de taille intermédiaire, dépourvues de personnel juridique dédié, font face à des obstacles disproportionnés qui ralentissent l'adoption du marché des CMS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services accélère la transformation numérique

La taille du marché des CMS pour les logiciels s'élevait à 61,75 % en 2025, mais les services professionnels enregistrent un TCAC de 16,02 % car les entreprises ont besoin de feuilles de route de migration, d'intégrations personnalisées et de cadres de gouvernance. Les services de conseil et les services gérés aident les entreprises à passer du déploiement sur site au cloud, à intégrer le contenu avec les moteurs de commerce et à former à nouveau le personnel. Les engagements de migration vers le cloud ont augmenté après que des détaillants tels que Clarks ont lancé un site de commerce dans 51 pays en neuf mois en tirant parti d'une architecture composable et de l'expertise de partenaires.

Les spécialistes de la mise en œuvre capitalisent également sur les vagues d'adoption API prioritaires, en concevant des plans directeurs sans interface qui connectent le CMS au martech, au CDP et au DAM. À mesure que l'optimisation continue remplace les déploiements ponctuels, les services gérés basés sur les résultats se développent, couvrant l'optimisation des performances, la correction des failles de sécurité et les tests de contenu basés sur l'IA. Ce travail récurrent ancre des relations à long terme entre fournisseurs et clients et maintient la résilience du marché des CMS durant les cycles budgétaires.

Par type : le CMS sans interface perturbe la gestion traditionnelle du contenu web

La gestion de contenu web a maintenu une part de 41,05 %, mais les plateformes sans interface affichent un TCAC de 18,85 % grâce aux impératifs omnicanaux. Les modèles découplés permettent aux spécialistes du marketing de conserver la création WYSIWYG tandis que les développeurs diffusent du contenu vers des points de terminaison web, mobiles, IoT et kiosques. Dans le commerce de détail et les médias, où la latence et l'évolutivité affectent les conversions, les entreprises remplacent les architectures couplées par des hubs API alimentant n'importe quel front-end.

La vague sans interface stimule la demande de gestion des actifs numériques complémentaires et de micro-services. Des fournisseurs tels que CoreMedia rapportent que leurs clients gèrent des millions d'actifs visuels sur les réseaux sociaux, les places de marché et les écrans en magasin via des hubs d'actifs unifiés. À mesure que le commerce composable se généralise, les solutions du marché des CMS sans interface deviennent les choix par défaut, poussant les plateformes héritées à intégrer des API ou à risquer un taux de désabonnement.

Par mode de déploiement : la domination du cloud accélère l'adoption hybride

Le cloud a représenté 62,88 % de la part du marché des CMS en 2025 et croît à un TCAC de 19,1 %. Les entreprises apprécient l'évolutivité instantanée, les réseaux de diffusion de contenu intégrés et la sécurité gérée. Les fonctionnalités d'IA, la collaboration en temps réel et le rendu en périphérie tendent également à apparaître en premier dans les versions SaaS. Les secteurs réglementés conservent encore les données sensibles sur site, mais beaucoup adoptent désormais des modèles hybrides qui stockent le contenu protégé localement tout en diffusant les données publiques via des réseaux de diffusion de contenu cloud.

Les entreprises des services financiers et de la santé s'appuient sur des fournisseurs comme Hyland pour acheminer le contenu chiffré entre les nœuds privés et publics tout en restant conformes. Le calcul en périphérie réduit encore l'écart de performance par rapport aux serveurs locaux, éliminant l'un des derniers obstacles à la migration complète vers le cloud. Par conséquent, le modèle hybride devient une étape transitoire plutôt qu'un compromis permanent, renforçant la domination du cloud sur le marché des CMS.

Par taille d'entreprise : les PME stimulent l'adoption grâce à des solutions simplifiées

Les grandes organisations détenaient 57,90 % des revenus en 2025, soutenues par des budgets pour des intégrations sur mesure et des déploiements mondiaux. Cependant, les PME se développent à un TCAC de 12,2 % car les abonnements cloud éliminent les coûts matériels et les constructeurs à faible code réduisent la dépendance à l'informatique interne. Mono Solutions alimente plus de 250 000 sites web de PME en regroupant des modèles, le e-commerce et la synchronisation des annuaires locaux dans une seule interface.

Des assistants de rédaction IA abordables, des blocs de conception prédéfinis et des passerelles de paiement pré-intégrées offrent aux petites entreprises des expériences de niveau entreprise. La tarification à la croissance aligne également les dépenses CMS sur les revenus, rendant les fonctionnalités avancées accessibles sans dépenses d'investissement. À mesure que les fournisseurs se disputent ce marché vierge, le secteur des CMS constate des cycles de vente plus courts et un nombre plus élevé de nouveaux logos nets.

Par secteur d'activité des utilisateurs finaux : la santé mène l'adoption de la transformation numérique

Le commerce de détail et le e-commerce représentaient 24,15 % de la taille du marché des CMS en 2025, portés par des expériences de catalogue, de promotion et de fidélisation en temps réel. Pourtant, la santé affiche le TCAC le plus rapide, soit 15,54 %, propulsé par la télémédecine, les portails patients et les flux de travail de contenu conformes à la HIPAA. Des prestataires comme HealthHub ont augmenté leur trafic SEO de 75 % et la durée des sessions de 16 % après un déploiement Sitecore qui a unifié l'éducation des patients avec les parcours de prise de rendez-vous.

Des pistes d'audit strictes et des enregistrements de consentement rendent les outils à usage général insuffisants. Les moteurs CMS avancés offrent des autorisations granulaires, des outils de rédaction et des fonctionnalités d'accessibilité adaptatives. Les segments des médias, des télécommunications et de l'éducation progressent également régulièrement à mesure qu'ils centralisent les bibliothèques multimédias et les documents multilingues, mais l'urgence réglementaire de la santé cimente son statut de secteur vertical en plein essor au sein du marché des CMS.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec 35,85 % des revenus en 2025. Un écosystème de fournisseurs mature et des budgets informatiques importants permettent des mises à niveau rapides vers des architectures sans interface enrichies d'IA. Les lois sur la confidentialité au niveau des États stimulent la demande de modules de consentement et de localisation sans les contraintes transfrontalières strictes observées en Europe.

L'Asie-Pacifique est la région qui progresse le plus rapidement sur le marché des CMS avec un TCAC de 14,52 %, soutenu par une expansion à deux chiffres du e-commerce en Indonésie, aux Philippines et au Vietnam. Les entreprises ont besoin d'une publication multilingue et multidevise soutenue par des modèles axés sur le mobile, ce qui accélère l'adoption de CMS sans interface dans toute la région.

L'Europe reste importante bien que mature. Le RGPD et les nouvelles lois sur l'IA stimulent l'adoption de plateformes dotées de gouvernance intégrée et d'options d'hébergement local. L'Amérique latine et le Moyen-Orient et l'Afrique détiennent des parts plus modestes mais enregistrent des investissements croissants dans la localisation en arabe, les flux de contenu de la finance islamique et la numérisation gouvernementale, ouvrant la voie à une future traction sur le marché des CMS.

Paysage concurrentiel

Le marché des CMS comprend des suites établies d'Adobe, Microsoft et Sitecore aux côtés de spécialistes sans interface tels que Contentful et Contentstack. La concurrence s'est intensifiée après que Sitecore a affiché 500 millions USD de revenus récurrents annuels en 2024 en passant à des services natifs dans le cloud et enrichis d'IA [4]Sitecore Newsroom, "Sitecore Reaches USD 500 Million ARR," sitecore.com. Contentstack, quant à lui, a atteint 26 millions USD de chiffre d'affaires en ciblant les déploiements API prioritaires.

La consolidation est en cours. Contentstack a acquis Lytics pour ses capacités CDP, Netlify a acquis Gatsby pour renforcer les frameworks web composables et Acquia a acquis Monsido pour les analyses d'accessibilité. Les fournisseurs cherchent des plateformes de bout en bout couvrant le contenu, les données, la personnalisation et l'analyse prêts à l'emploi, réduisant les charges d'intégration pour les acheteurs.

La différenciation par l'IA est désormais stratégique. Les plateformes intègrent la rédaction générative, les variations d'images et les flux de travail prédictifs pour améliorer l'engagement et réduire les efforts manuels. Les extensions spécifiques à des secteurs tels que la santé, la finance et la fabrication ajoutent des fonctionnalités de conformité que les outils horizontaux n'ont pas, créant des niches pour les nouveaux fournisseurs même si la concentration du marché augmente.

Leaders du secteur des CMS

Adobe Inc.

Automattic Inc.

Acquia Inc.

Optimizely Inc.

Sitecore Holding II A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Sitecore a annoncé plus de 250 innovations pour sa plateforme d'expérience numérique intelligente et son CMS, notamment des capacités Stream AI élargies.

- Janvier 2025 : BizStream a acquis Refactored pour accélérer les implémentations de CMS sans interface avec l'accélérateur web de Refactored.

- Janvier 2025 : Drupal a lancé Drupal CMS, une plateforme open source axée sur les spécialistes du marketing pour les expériences numériques d'entreprise.

- Octobre 2024 : Sitecore a présenté Sitecore Stream, une plateforme d'expérience numérique alimentée par l'IA, construite sur Microsoft Azure OpenAI Service avec une création de contenu tenant compte de l'identité de marque.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de gestion de contenu (CMS) comme les revenus générés par les logiciels sous licence ou par abonnement, les architectures traditionnelles couplées, découplées et sans interface qui permettent aux utilisateurs de créer, stocker, diffuser et analyser du contenu numérique sur le web, le mobile et les nouveaux points de contact. Nous incluons les frais de maintenance et de support associés, mais excluons les services de développement web sur mesure et les référentiels d'actifs numériques autonomes. Notre équipe précise que les ventes de forks de code open source proposés sans support commercial sont hors du périmètre.

Exclusion du périmètre : les scanners de documents purs, les agences de codage personnalisé et le stockage cloud générique ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type

- Gestion de contenu web (GCW)

- Gestion de contenu d'entreprise (GCE)

- CMS sans interface / API prioritaire

- Gestion des actifs numériques (GAN)

- Système de gestion documentaire (SGD)

- CMS e-commerce

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Santé et sciences de la vie

- Commerce de détail et e-commerce

- Informatique et télécommunications

- Médias et divertissement

- Éducation

- Gouvernement et secteur public

- Fabrication

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des chefs de produit CMS, des intégrateurs cloud et des responsables d'agences web du marché intermédiaire en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions ont permis de vérifier les fourchettes de prix de vente moyens, les délais de migration typiques et les obstacles à l'adoption, nous permettant d'affiner les hypothèses de pénétration que les données secondaires seules ne pouvaient pas résoudre.

Recherche documentaire

Nous avons commencé par cartographier le paysage de l'offre à travers les dépôts publics des entreprises, les panels d'utilisation W3Techs, les publications sur le commerce numérique du Bureau du recensement des États-Unis, les tableaux de bord d'adoption des TIC d'Eurostat et les notes d'associations sectorielles telles que le groupe Content Management Professionals. Les informations commerciales provenant de jeux de données payants approuvés, D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les actualités sur les transactions, nous ont aidés à évaluer les évolutions de parts. Les brevets ouverts extraits via Questel ont mis en évidence la montée en puissance des modules API prioritaires, tandis que les indicateurs de haut débit de la Banque mondiale ont ancré la croissance de la base d'utilisateurs. Cette liste est illustrative ; de nombreuses sources supplémentaires ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Un bassin de demande descendant, construit à partir du nombre de sites web actifs et des ratios de pénétration des CMS, a fourni la première lecture. Les agrégations de fournisseurs et les vérifications par échantillonnage du prix de vente moyen multiplié par le nombre d'installations ont offert une validation ascendante, après quoi les deux approches ont été réconciliées une fois. Les variables clés comprennent les enregistrements de domaines mondiaux, la part des sites web utilisant un CMS, les taux de migration vers le cloud, les évolutions du prix moyen des abonnements, les dépenses de conformité en matière de confidentialité réglementaire et la disponibilité des développeurs. Nous projetons vers l'avenir avec une régression multivariée combinée à une analyse de scénarios, permettant à l'élasticité autour du coût du cloud et de l'adoption des fonctionnalités d'IA d'ajuster les résultats. Les lacunes dans les dépenses granulaires ont été comblées par des fourchettes de prix spécifiques aux régions recueillies lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par trois révisions d'analystes, des analyses d'anomalies par rapport à des traceurs externes et des vérifications d'écarts par rapport aux éditions précédentes. Les rapports sont actualisés tous les douze mois, et nous publions des mises à jour intermédiaires lors d'événements importants, de fusions majeures de fournisseurs ou de changements de tarification. Une vérification finale est effectuée la semaine précédant la publication.

Pourquoi notre référence CMS est fiable

Les évaluations publiées des CMS divergent souvent car les entreprises sélectionnent différentes combinaisons de composants, échelles de tarification et cadences d'actualisation.

Les principaux facteurs d'écart comprennent certains éditeurs qui rapportent des périmètres conservateurs limités au déploiement sur site, d'autres qui extrapolent des prix agressifs liés à la prime IA, et d'autres encore qui reconduisent des estimations héritées sans ajustement de devise. Mordor Intelligence applique un périmètre cohérent, triangule les prix hybrides et met à jour annuellement, ce qui explique pourquoi les décideurs s'appuient sur notre référence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 30,91 milliards USD | ||

| 34,94 milliards USD | Consultance mondiale A | Inclut les services de développement web sur mesure et comptabilise les forks open source freemium |

| 35,16 milliards USD | Association sectorielle B | Utilise les prix catalogue des fournisseurs, vérifications primaires limitées |

| 47,41 milliards USD | Consultance régionale C | Mélange les segments GCE et GCW sans suppression des dépenses en double |

En conclusion, la comparaison montre que notre sélection rigoureuse du périmètre, notre modélisation par méthodes mixtes et notre actualisation annuelle offrent aux acheteurs une référence équilibrée et transparente, ancrée dans des variables vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des CMS en 2026 ?

Le marché s'élève à 33,28 milliards USD, avec un TCAC de 7,68 % prévu jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les déploiements de CMS ?

L'Asie-Pacifique se développe à un TCAC de 14,52 % grâce à l'essor du e-commerce et aux consommateurs axés sur le mobile.

Pourquoi les services dépassent-ils la croissance des logiciels sur le marché des CMS ?

Les entreprises ont besoin d'une expertise spécialisée en migration, intégration et gouvernance lors de leur transition vers des architectures composables, ce qui propulse les services à un TCAC de 16,02 %.

Comment l'IA générative influence-t-elle les investissements dans les CMS ?

Les modules d'IA automatisent la création de contenu et la personnalisation, générant déjà 125 millions USD de nouveaux revenus récurrents annuels pour Adobe et améliorant les conversions pour les premiers adoptants.

Quel secteur d'activité des utilisateurs finaux affiche la plus forte croissance d'adoption des CMS ?

La santé est en tête avec un TCAC de 15,54 % alors que les prestataires numérisent l'engagement des patients tout en respectant des mandats de conformité stricts.

Quel modèle de déploiement domine le marché des CMS ?

Le cloud détient 62,88 % de part et connaît la croissance la plus rapide avec un TCAC de 19,1 % grâce à l'évolutivité, la sécurité intégrée et les sorties rapides de fonctionnalités.

Dernière mise à jour de la page le: