Taille et part du marché du micro-tasking

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

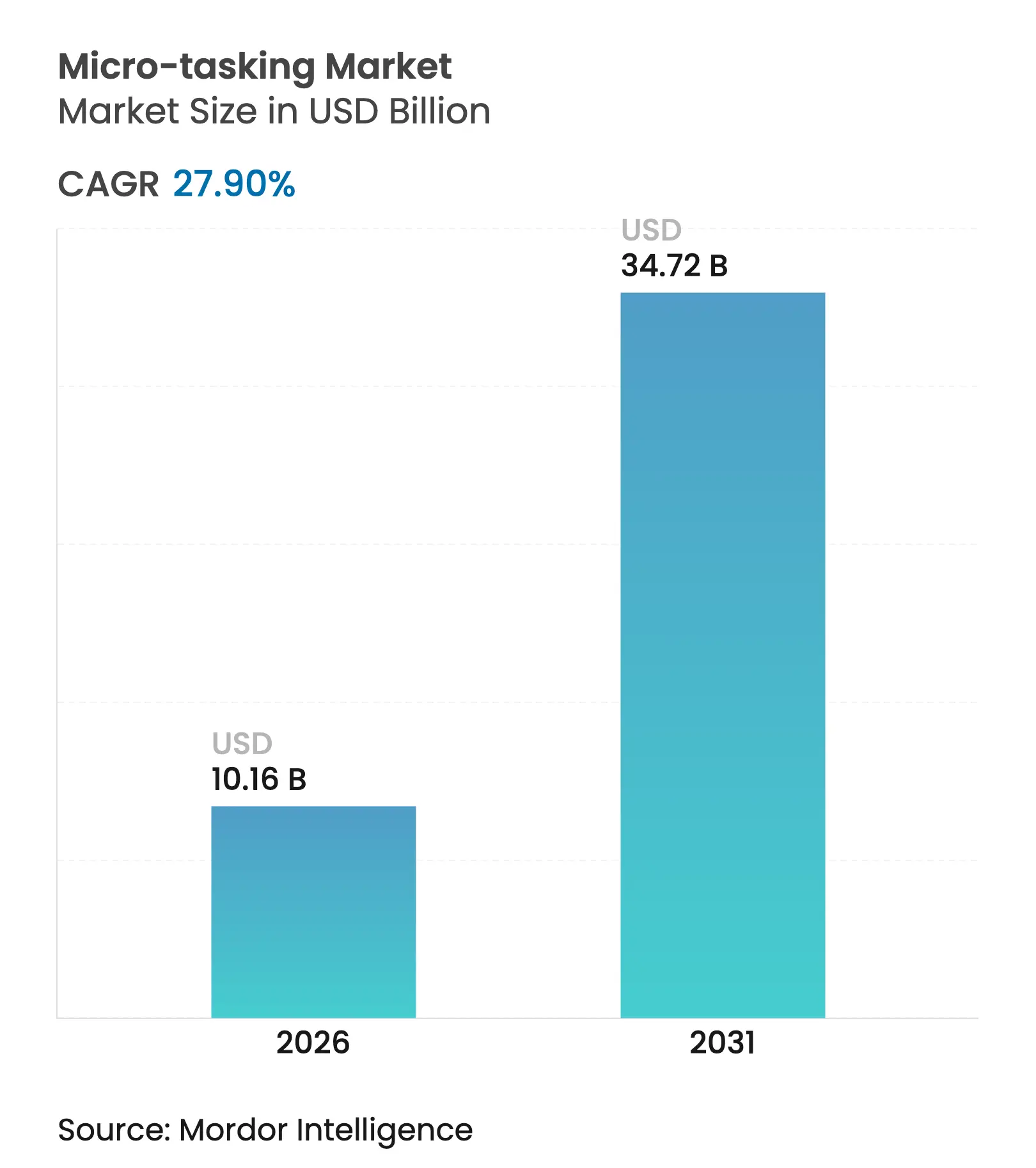

| Taille du Marché (2026) | 10.16 Milliards de dollars |

| Taille du Marché (2031) | 34.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.90% CAGR |

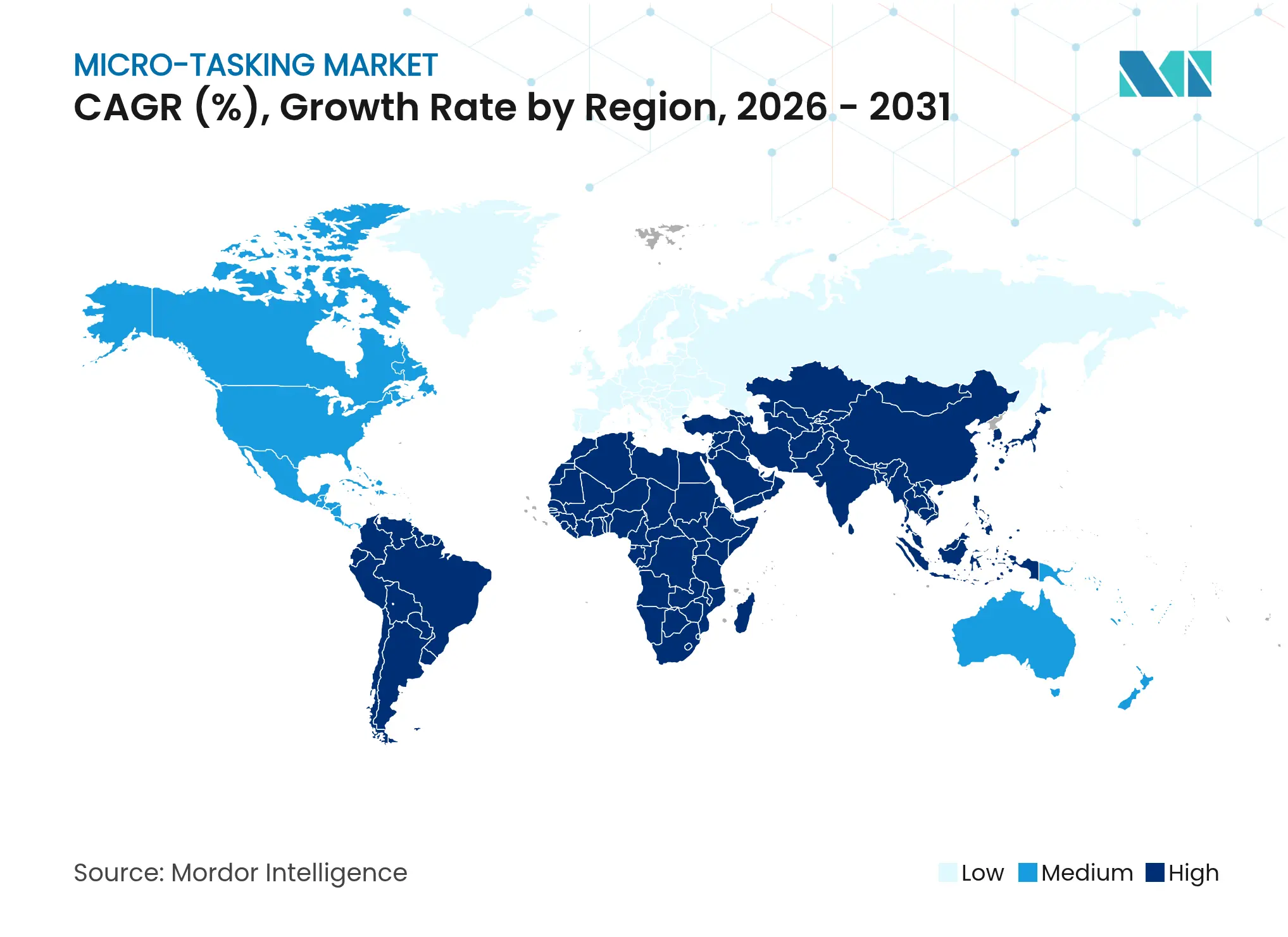

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

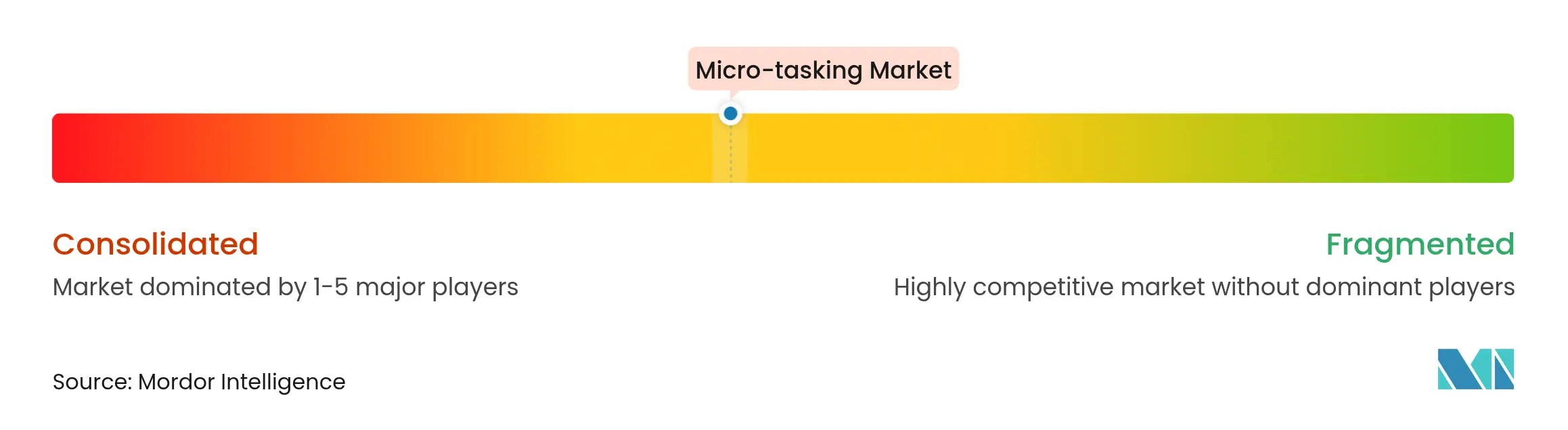

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du micro-tasking par Mordor Intelligence

La taille du marché du micro-tasking était évaluée à 7,9 milliards USD en 2025 et devrait croître de 10,16 milliards USD en 2026 pour atteindre 34,72 milliards USD d'ici 2031, à un TCAC de 27,90 % durant la période de prévision (2026-2031). L'élan initial découle de la forte hausse des dépenses en IA, de la prolifération des déploiements de grands modèles de langage et d'un vivier structurellement plus large de travailleurs à distance. Les entreprises considèrent de plus en plus les flux de travail avec intervention humaine comme un levier stratégique pour améliorer la fidélité des modèles, tandis que les prestataires de services gérés consolident leurs capacités pour offrir une gouvernance des données multi-juridictions à grande échelle. Les cadres réglementaires émergents influencent désormais les critères de sélection des fournisseurs autant que le coût, conférant aux opérateurs conformes un avantage mesurable. Parallèlement, les plateformes hybrides axées sur les API captent une nouvelle demande des équipes d'ingénierie qui ont besoin d'un accès programmatique rapide au jugement humain organisé pour la mise à jour continue des modèles.

Principaux enseignements du rapport

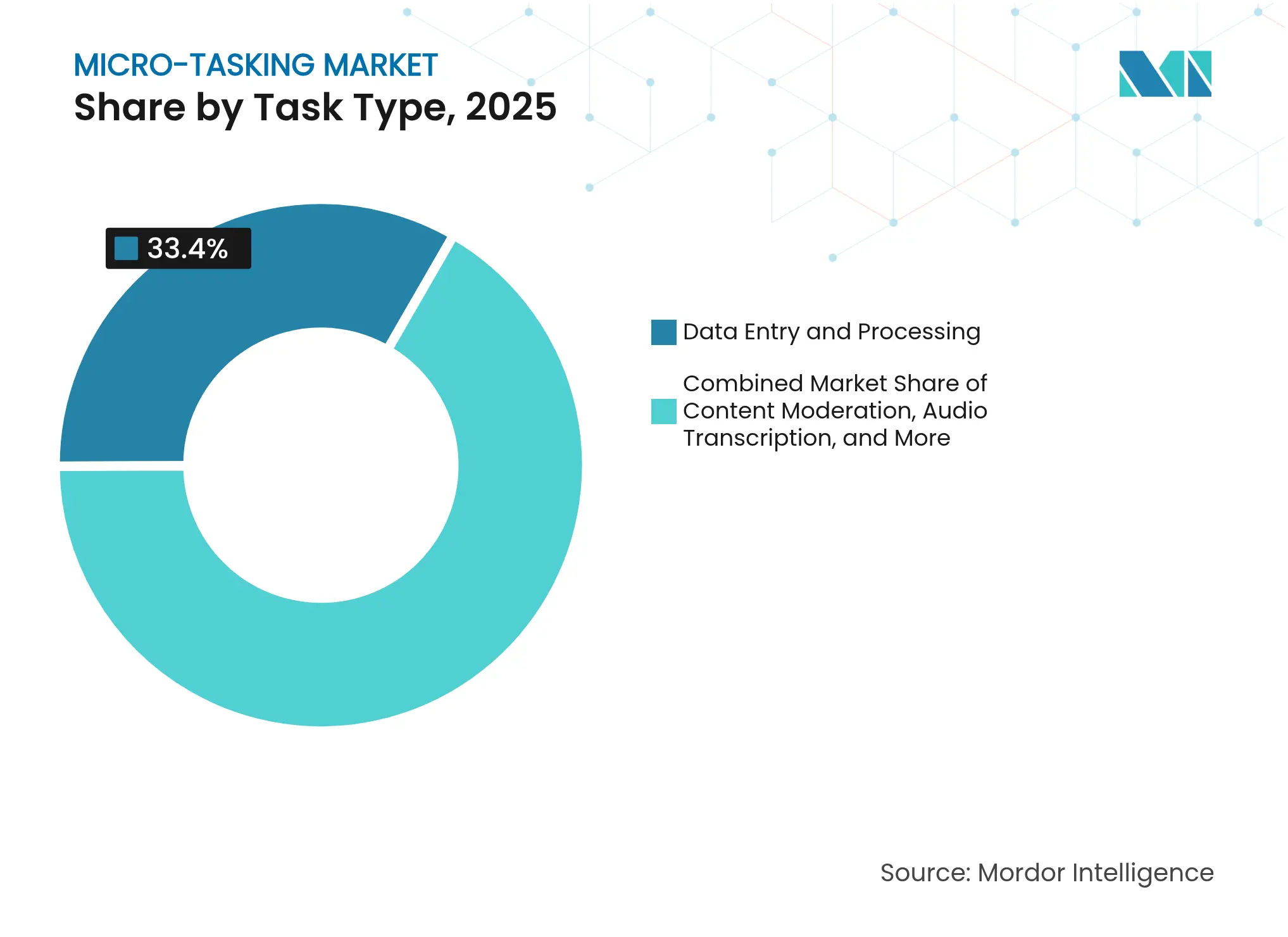

- Par type de tâche, la saisie et le traitement de données ont dominé avec une part de revenus de 33,40 % en 2025, tandis que l'annotation d'images et de vidéos devrait se développer à un TCAC de 43,20 % jusqu'en 2031.

- Par application, la formation de l'IA et l'étiquetage des données représentaient 41,80 % de la taille du marché du micro-tasking en 2025 et progressent à un TCAC de 39,20 % jusqu'en 2031.

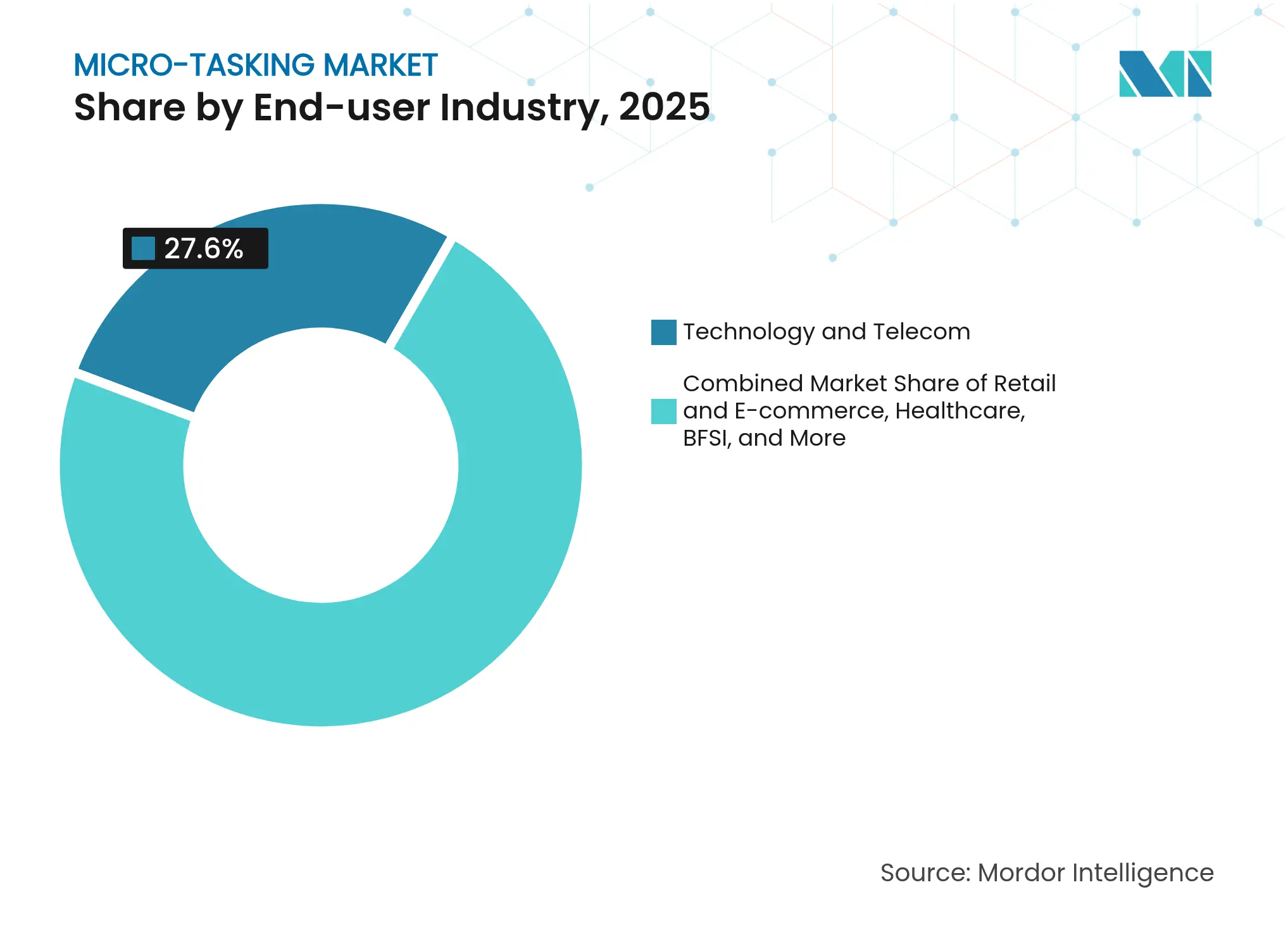

- Par secteur d'utilisateur final, la technologie et les télécommunications détenaient 27,60 % de la part du marché du micro-tasking en 2025 ; la santé et les sciences de la vie connaissent la croissance la plus rapide avec un TCAC de 29,90 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 37,70 % des revenus en 2025, tandis que l'APAC se développe à un TCAC de 28,40 % entre 2026 et 2031.

- Par modèle de plateforme, les prestataires de services gérés détenaient 45,20 % de part en 2025 ; les plateformes hybrides axées sur les API devraient croître à un TCAC de 36,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du micro-tasking

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'étiquetage des données pour l'IA générative | +8.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Prolifération des effectifs à distance et flexibles | +6.2% | Mondial | Court terme (≤2 ans) |

| Hausse des audits de références SKU du commerce numérique | +5.3% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Pression réglementaire pour une IA explicable | +4.7% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Explosion des vérifications de sécurité des vidéos courtes | +3.2% | Mondial | Court terme (≤2 ans) |

| Adoption des portefeuilles de micro-incitations Web3 | +2.6% | Marchés à forte orientation technologique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'étiquetage des données pour l'IA générative

Les volumes de données étiquetées continuent de se multiplier à mesure que les modèles génératifs passent des projets pilotes de recherche aux produits d'entreprise. Les équipes d'IA commandent désormais des tâches multimodales de préférence et de classement qui ne peuvent pas être automatisées de manière fiable, renforçant la centralité du marché du micro-tasking. Des corpus d'entraînement supérieurs dictent de plus en plus l'avantage concurrentiel ; les opérateurs disposant d'ontologies spécifiques à un secteur vertical et de pipelines de contrôle qualité pratiquent des prix premium. Les stratégies nationales d'IA soulignent également la capacité d'annotation comme un actif de fabrication numérique, incitant plusieurs économies du G20 à apporter un soutien politique.

Prolifération des effectifs à distance et flexibles

L'adoption permanente du travail distribué a libéré un réservoir mondial de talents, notamment des experts thématiques à temps partiel qui acceptent des missions d'annotation à haute valeur ajoutée en marge de leurs horaires professionnels principaux.[1]Forum économique mondial, "Le rapport sur l'avenir de l'emploi 2025", weforum.org Les plateformes qui authentifient les qualifications et échelonnent la rémunération en conséquence signalent des taux de rejet de tâches plus faibles et des délais d'exécution plus rapides, faisant évoluer la dynamique du marché d'une concurrence sur le volume de travailleurs vers une différenciation par la qualité des travailleurs.

Pression réglementaire pour des ensembles de données d'IA « explicable »

Des mandats tels que la loi européenne sur l'IA obligent les entreprises à documenter les chaînes de décision, générant des micro-tâches de vérification où les annotateurs évaluent les résultats des modèles en termes d'équité et de traçabilité.[2]Federal Register, "Prévention de l'accès aux données personnelles sensibles américaines", federalregister.gov Les budgets de conformité sont alloués aux prestataires capables de combiner des environnements sécurisés avec des réviseurs experts.

Explosion des vérifications de sécurité des vidéos courtes

Les vidéos générées par les utilisateurs de moins de 30 secondes exigent des cycles de révision quasi instantanés pour maintenir la sécurité des marques sur les plateformes sociales. Les annotateurs identifient la violence, les discours haineux et les infractions aux politiques, tandis que les pré-filtres d'IA accélèrent le débit, maintenant des flux de micro-tâches à volume élevé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lois sur la confidentialité et la souveraineté des données | -5.2% | Europe, Inde | Moyen terme (2-4 ans) |

| Faible rémunération persistante entraînant un fort taux de rotation des travailleurs | -4.1% | Mondial | Court terme (≤2 ans) |

| Problèmes de qualité linguistique | -2.8% | Régions non anglophones | Moyen terme (2-4 ans) |

| Hausse des coûts d'audit carbone | -1.9% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Lois sur la confidentialité et la souveraineté des données (RGPD, DPDP-Inde)

Les régimes régionaux de protection des données fragmentent les pipelines d'annotation, contraignant les prestataires à isoler les données et les bassins de main-d'œuvre par juridiction.[3]Federal Register, "Prévention de l'accès aux données personnelles sensibles américaines", federalregister.gov La refonte de la conformité alourdit les coûts unitaires et favorise les opérateurs de services gérés disposant d'une infrastructure cloud fédérée.

Faible rémunération persistante entraînant un fort taux de rotation des travailleurs

Une rémunération inférieure au salaire minimum a intensifié l'examen des pratiques salariales des plateformes, Human Rights Watch documentant des lacunes dans les protections de base.[4]Human Rights Watch, "Le piège du travail à la tâche : le travail sur plateforme aux États-Unis", hrw.org Un taux de rotation élevé compromet la cohérence des résultats, incitant les plateformes premium à expérimenter des modèles à taux garanti et des programmes d'évolution des compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tâche : les données visuelles alimentent la prochaine frontière de l'IA

La saisie et le traitement de données détiennent actuellement la plus grande part de marché à 33,40 % en 2025, servant de fondement à l'économie du micro-tasking grâce à leur large applicabilité intersectorielle et à leurs flux de travail relativement standardisés. En revanche, l'annotation d'images et de vidéos générera la croissance de revenus la plus rapide, se développant à un TCAC de 43,20 % jusqu'en 2031, la demande d'étiquetage spatial explosant dans la conduite autonome, l'imagerie médicale et l'analyse du commerce de détail. Les plateformes intègrent l'annotation assistée par apprentissage automatique pour réduire les coûts par image, mais la validation humaine reste indispensable pour les tâches de délimitation et de segmentation riches en contexte.

L'innovation continue de la chaîne d'outils — suggestion automatique, polygone intelligent, apprentissage actif — augmente le débit sans éroder les volumes de tâches, car les entreprises étiquettent désormais des attributs plus fins. Les régulateurs de la modération de contenu resserrent les règles de responsabilité pour les médias sociaux. La transcription audio bénéficie du déploiement croissant d'assistants vocaux multilingues, tandis que les enquêtes et retours d'expérience évoluent vers des missions de codage des émotions, mêlant sondages quantitatifs et capture qualitative des sentiments. Le secteur du micro-tasking présente ainsi un profil à deux vitesses : les tâches textuelles banalisées plafonnent, tandis que le travail centré sur les données multimodales s'accélère.

Par application : la formation de l'IA domine la trajectoire de croissance

La formation de l'IA et l'étiquetage des données ont contribué à 41,80 % des revenus de 2025 et devraient progresser à un TCAC de 39,20 %, soulignant leur rôle fondamental. Les entreprises intègrent des boucles d'étiquetage continu dans les pipelines MLOps, stimulant la demande de flux de jugement en temps réel exposés via des API RESTful.

La confiance et la sécurité / modération des contenus générés par les utilisateurs répondent aux risques réglementaires et à la pression des annonceurs ; les classificateurs automatisés effectuent un premier filtrage, mais les cas limites sont toujours escaladés vers des réviseurs experts. Les études de marché et insights exploitent la formation rapide de panels pour l'intelligence concurrentielle, tandis que la langue et la localisation capitalisent sur les pivots des marques vers des expériences numériques profondément localisées. Les audits de rayonnage et de prix dans le commerce de détail, bien que de niche, gagnent en pertinence stratégique à mesure que les conditions inflationnistes poussent les détaillants à renforcer la gouvernance de l'intégrité des prix. Collectivement, ces tendances renforcent le marché du micro-tasking comme une couche middleware critique entre les données non structurées et l'IA en production.

Par secteur d'utilisateur final : la santé et les sciences de la vie accélèrent la spécialisation

La technologie et les télécommunications ont capté 27,60 % de la part du marché du micro-tasking en 2025, mais la santé et les sciences de la vie sont sur le point de dépasser tous les secteurs verticaux avec un TCAC de 29,90 % jusqu'en 2031. Les hôpitaux, les organisations de recherche sous contrat et les fabricants de dispositifs médicaux externalisent désormais l'annotation des scanners radiologiques, des séquences génomiques et des notes d'essais cliniques, des activités qui nécessitent des talents certifiés et des contrôles de sécurité conformes à la norme HIPAA. Le lancement en 2024 par NVIDIA de microservices d'IA générative spécifiques à des secteurs a renforcé la demande de réviseurs experts capables de valider les résultats des modèles avant le déploiement clinique.

Les marchands du commerce de détail et de l'e-commerce combinent la reconnaissance automatisée des rayonnages avec des micro-tâches de vérification ponctuelle pour maintenir l'intégrité des données de prix et de produits. Le gouvernement et le secteur public financent des initiatives de numérisation des données civiques et de rédaction de documents, tandis que l'éducation montre une mise à l'échelle de la notation des évaluations et de la localisation des contenus. Les secteurs confrontés à une réglementation stricte ou à des formats de données spécialisés préfèrent de plus en plus les prestataires de services gérés capables de proposer des ontologies spécifiques à un domaine, créant un niveau premium au sein du marché du micro-tasking. À mesure que les critères d'achat évoluent du coût le plus bas vers l'expertise validée, la spécialisation verticale devient un différenciateur durable pour la croissance des plateformes.

Par modèle économique de plateforme : le modèle hybride axé sur les API libère une qualité évolutive

Les prestataires de services gérés ont dominé 2025 avec une part de revenus de 45,20 % en regroupant des effectifs organisés, des protocoles d'assurance qualité et des tableaux de bord de conformité dans des accords de niveau de service de qualité entreprise. L'enquête de canal 2025 de CRN montre que 48 % des intégrateurs de solutions associent désormais le conseil en IA à ces offres, transformant les prestataires de services gérés en partenaires stratégiques plutôt qu'en simples courtiers de capacité. Leur contrôle de bout en bout des pipelines de données permet une amélioration de la qualité en boucle fermée et une résidence des données spécifique à la juridiction — des fonctionnalités qui résonnent auprès des clients fortement réglementés. Cependant, cette approche peut limiter l'agilité des équipes d'ingénierie cherchant des cycles d'expérimentation rapides.

Les plateformes hybrides axées sur les API sont le modèle à la croissance la plus rapide, progressant à un TCAC de 36,10 % jusqu'en 2031 en exposant le jugement humain via des points de terminaison programmatiques qui s'intègrent directement dans les flux de travail MLOps. Une étude arXiv de 2025 comparant les agents API et GUI a mis en évidence des gains d'efficacité qui reflètent les préférences des entreprises pour l'intégration à faible code et le déploiement continu. Les places de marché ouvertes font face à leurs pairs car la variance de qualité et la hausse des coûts de conformité érodent les avantages fondés sur les prix. Les perspectives d'intégration 2024 d'Oracle notent le passage vers des architectures pilotées par les événements ; les plateformes qui associent des API à la demande à des couches de services gérés se positionnent pour capter des dépenses supplémentaires tout en répondant aux mandats de gouvernance. La frontière concurrentielle se concentre donc sur la combinaison d'interfaces conviviales pour les développeurs avec une supervision de qualité entreprise, comblant le fossé entre rapidité et assurance sur le marché du micro-tasking.

Analyse géographique

L'Amérique du Nord commande 37,70 % des revenus de 2025 grâce à des dépenses d'investissement en IA importantes — les entreprises américaines ont investi 109,1 milliards USD dans des projets d'IA d'entreprise en 2024. La demande est soutenue par les exigences de conformité des entreprises et une base de travailleurs indépendants qualifiés. La croissance se modère à un TCAC de 9,60 % à mesure que l'automatisation de l'étiquetage de routine se développe, mais les tâches d'explicabilité et de données réglementées reconstituent les volumes. La position de leader en termes de part du marché du micro-tasking reflète également une concentration de fournisseurs de cloud hyperscale et de semi-conducteurs, dont les feuilles de route de modèles fondamentaux dépendent d'un retour humain continu.

L'APAC affiche l'expansion la plus rapide à un TCAC de 28,40 %, portée par les investissements directs étrangers dans l'économie numérique atteignant 230 milliards USD à travers l'ASEAN en 2023. La Chine développe des modèles fondamentaux multimodaux, l'Inde exploite une main-d'œuvre compétitive en anglais, et l'Indonésie offre de larges cohortes de travailleurs mobiles. La diversité linguistique nécessite cependant des cadres avancés d'assurance qualité.

L'Europe détient 21,10 % de part avec une croissance de 11,90 %, équilibrant une adoption robuste de l'IA face à des mandats restrictifs de données transfrontalières qui stimulent les centres de micro-tâches régionaux. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des bassins de demande émergents avec des TCAC respectifs de 18,90 % et 23,20 %, ancrés par des démographies jeunes adoptant des modèles de travail à la tâche pour des revenus complémentaires.

Paysage concurrentiel

Le secteur évolue d'une place de marché axée sur le volume vers un paradigme de services gérés axé sur la qualité. Les principaux acteurs intègrent des outils d'annotation, la gestion des effectifs et des tableaux de bord de conformité, permettant des accords de niveau de service d'entreprise en matière de précision, de confidentialité et de délais d'exécution. L'acquisition de Clickworker par LXT en 2025 agrège un réseau de talents de six millions de personnes, signalant une consolidation axée sur l'échelle et une montée en gamme vers les ensembles de données de santé et de véhicules autonomes.[6]i-Payout, "L'acquisition de Clickworker par LXT" i-payout.com Les microservices verticalisés de NVIDIA illustrent comment les leaders technologiques cultivent des écosystèmes de tâches spécialisées pour compléter leurs piles d'IA propriétaires, verrouillant des flux de travail à haute marge.

Les entrants hybrides axés sur les API se différencient par une intégration centrée sur les développeurs et des contrats à la consommation, captant des budgets supplémentaires des équipes MLOps. Les places de marché ouvertes font face à une pression à la baisse sur les frais et à la hausse des coûts de conformité, les poussant vers une verticalisation de niche (par exemple, imagerie médicale, découverte juridique).

Des alliances stratégiques émergent entre les fournisseurs de cloud et les entreprises d'annotation pour intégrer l'étiquetage directement dans les environnements d'entrepôt de données, renforçant le verrouillage des fournisseurs. Dans l'ensemble, le pouvoir de négociation se déplace vers les plateformes capables de démontrer l'équité envers les travailleurs, la transparence de la comptabilité carbone et des flux de données géographiquement partitionnés.

Leaders du secteur du micro-tasking

Amazon Mechanical Turk, Inc.

Appen Limited

Clickworker GmbH

Coople AG

Dynata, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : LXT a finalisé son acquisition de Clickworker, intégrant des rails de paiement assurés qualité et élargissant les capacités d'annotation spécifiques à des secteurs, positionnant l'entité combinée pour capter des contrats dans les secteurs réglementés.

- Avril 2025 : Labelvisor a lancé une plateforme de micro-tasking optimisée spécifiquement conçue pour l'annotation de données, mettant l'accent sur la décomposition des tâches d'annotation pour améliorer la vitesse d'exécution et la qualité.

- Mars 2025 : NVIDIA a publié des microservices d'IA générative pour la découverte de médicaments et la santé numérique, générant une demande de tâches de validation par des experts du domaine et signalant une stratégie de plateforme autour d'écosystèmes d'annotation spécialisés.

- Janvier 2025 : Le Département de justice des États-Unis a promulgué des règles restreignant les transferts de données sensibles vers des pays préoccupants, contraignant les fournisseurs d'annotation à réarchitecturer le routage des données et à établir des bassins de travailleurs exclusivement américains pour les projets concernés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du micro-tasking comme l'ensemble des plateformes numériques en ligne ou géolocalisées qui décomposent des projets plus importants en tâches très petites et indépendantes, durant généralement de quelques secondes à quelques minutes, que des contributeurs à distance accomplissent en échange de paiements par tâche réglés via l'entiercement de la plateforme. Les activités couvrent l'annotation de données, la modération de contenu, les enquêtes courtes, l'évaluation des recherches et des flux de travail similaires avec « intervention humaine » qui alimentent les modèles d'IA ou l'automatisation des processus métier.

Exclusion du périmètre : les projets freelance traditionnels nécessitant des livrables de plusieurs heures ou les services de travail à la tâche en personne ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de tâche

- Modération de contenu

- Saisie et traitement de données

- Annotation d'images et de vidéos

- Enquêtes et retours d'expérience

- Transcription audio

- Autres tâches

- Par application

- Formation de l'IA et étiquetage des données

- Études de marché et insights

- Confiance et sécurité / modération des contenus générés par les utilisateurs

- Audits de rayonnage et de prix dans le commerce de détail

- Langue et localisation

- Autres

- Par secteur d'utilisateur final

- Commerce de détail et e-commerce

- Technologie et télécommunications

- BFSI

- Santé et sciences de la vie

- Médias et divertissement

- Éducation

- Gouvernement et secteur public

- Autres

- Par modèle économique de plateforme

- Place de marché ouverte

- Prestataire de services gérés

- Hybride / axé sur les API

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- APAC

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'APAC

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des dirigeants de plateformes, des responsables des effectifs et des travailleurs prolifiques en Amérique du Nord, en Europe et en Asie-Pacifique, suivis d'enquêtes en ligne courtes auprès d'acheteurs de services d'étiquetage de données. Ces échanges ont clarifié les taux de commission moyens des plateformes, les ratios de rejet des tâches et les obstacles à l'adoption, nous permettant de remettre en question les hypothèses documentaires et d'affiner les multiplicateurs régionaux.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié l'univers en utilisant des sources de premier rang accessibles au public telles que l'Union internationale des télécommunications pour la pénétration du haut débit et des smartphones, les indicateurs de travail numérique de la Banque mondiale, les données sur le travail contingent du Bureau of Labor Statistics des États-Unis et les dépôts des opérateurs de plateformes cotés. Les associations professionnelles, notamment la Mobile Marketing Association et la Global Crowdsourcing Association, ont fourni des fourchettes de référence de taux de rémunération et des données démographiques sur les travailleurs.

Les bases de données par abonnement, D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les flux de transactions, ont fourni des signaux financiers et d'actualité qui ont aidé à dimensionner les volumes de tâches des principaux fournisseurs. Les données d'expédition import-export de Volza et les comptages de brevets dans Questel ont illustré l'activité régionale de formation à l'IA qui stimule la demande d'annotation. Les sources citées ci-dessus sont illustratives ; de nombreuses publications supplémentaires ont été examinées pour la validation des données et la construction du contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui commence par les dépenses mondiales en main-d'œuvre numérique et les budgets d'étiquetage des données d'IA est corroborée par un regroupement ascendant de fournisseurs basé sur les volumes de tâches annuels déclarés et les prix de service moyens. Des variables clés telles que la pénétration des smartphones, les dépenses d'IA des entreprises, les taux de commission des plateformes, les coûts de conformité réglementaire et la durée médiane des tâches alimentent notre modèle de régression multivariée, qui génère les perspectives 2025-2030. Les prévisions sont soumises à des tests de résistance par analyse de scénarios autour des règles de confidentialité des données et de la législation sur le salaire minimum avant la consolidation finale.

Validation des données et cycle de mise à jour

Les résultats passent par des examens par les pairs séquentiels, des vérifications d'anomalies par rapport à des points de données indépendants et une validation par un analyste senior. Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des tours de financement importants, des fusions-acquisitions majeures ou des changements de politique soudains. Une nouvelle passe de validation précède chaque livraison client, garantissant que la vue que vous recevez est à jour.

Pourquoi le référentiel du marché du micro-tasking de Mordor reste la référence de confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents périmètres de tâches, hypothèses de paiement et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les missions hors ligne sont regroupées, la manière dont le retravail non rémunéré est traité, les méthodes de progression des frais de plateforme et l'année de conversion des devises. Mordor Intelligence ne rapporte que les micro-tâches en ligne et basées sur la localisation vérifiées, utilise des taux de change en temps réel et met à jour annuellement, ce qui maintient notre référence ancrée dans des réalités observables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,94 milliards USD (2025) | ||

| 5,55 milliards USD (2025) | Consultance mondiale A | N'inclut que les tâches d'annotation ; exclut les micro-emplois d'enquête |

| 5,13 milliards USD (2025) | Association sectorielle B | Utilise les taux de change de 2023 et suppose des frais de commission fixes |

| 5,13 milliards USD (2025) | Consultance régionale C | Comptabilise les courses hors ligne à la tâche mais omet les taux de commission des plateformes |

Ces comparaisons montrent comment les choix de périmètre et la rigueur des hypothèses façonnent les chiffres. En se concentrant sur des volumes de tâches vérifiables, des structures de frais transparentes et des collectes de données opportunes, Mordor fournit une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du micro-tasking ?

La taille du marché du micro-tasking devrait atteindre 10,16 milliards USD en 2026 et croître à un TCAC de 27,90 % pour atteindre 34,72 milliards USD d'ici 2031.

Qui sont les principaux acteurs du marché du micro-tasking ?

Amazon Mechanical Turk, Inc., Appen Limited, Clickworker GmbH, Coople AG et Dynata, LLC sont les principales entreprises opérant sur le marché du micro-tasking.

Quelle est la région à la croissance la plus rapide sur le marché du micro-tasking ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché du micro-tasking ?

En 2025, l'Amérique du Nord représente la plus grande part du marché du micro-tasking.

Quelles années couvre ce marché du micro-tasking, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du micro-tasking était estimée à 10,16 milliards USD. Le rapport couvre la taille historique du marché du micro-tasking pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du micro-tasking pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: