Taille et part du marché des boucliers thermiques automobiles en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

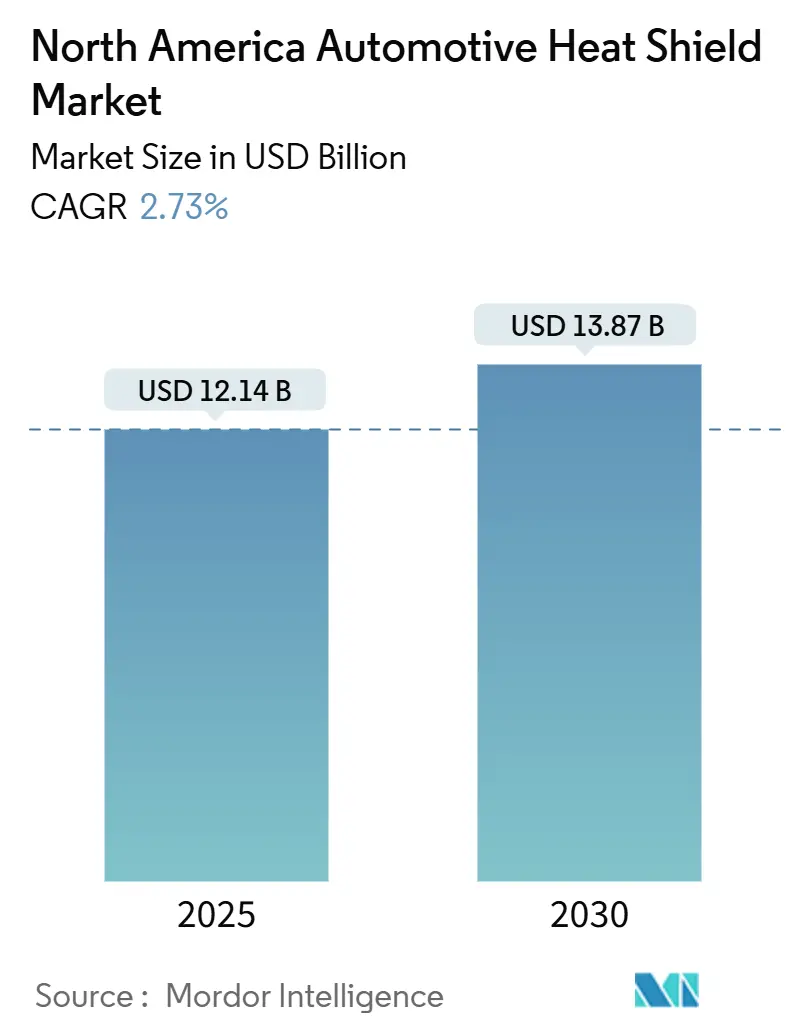

| Taille du Marché (2025) | 12.14 Milliards de dollars |

| Taille du Marché (2030) | 13.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boucliers thermiques automobiles en Amérique du Nord par Mordor Intelligence

Le marché des boucliers thermiques automobiles en Amérique du Nord était évalué à 12,14 milliards USD en 2025 et devrait atteindre 13,87 milliards USD d'ici 2030, reflétant un CAGR de 2,73 %. La stabilité de la demande découle du blindage conventionnel des systèmes d'échappement et des turbocompresseurs dans les véhicules à combustion interne, tandis que l'électrification génère des revenus supplémentaires grâce aux barrières contre l'emballement thermique des batteries et à la protection des composants électroniques de puissance.

Principaux enseignements du rapport

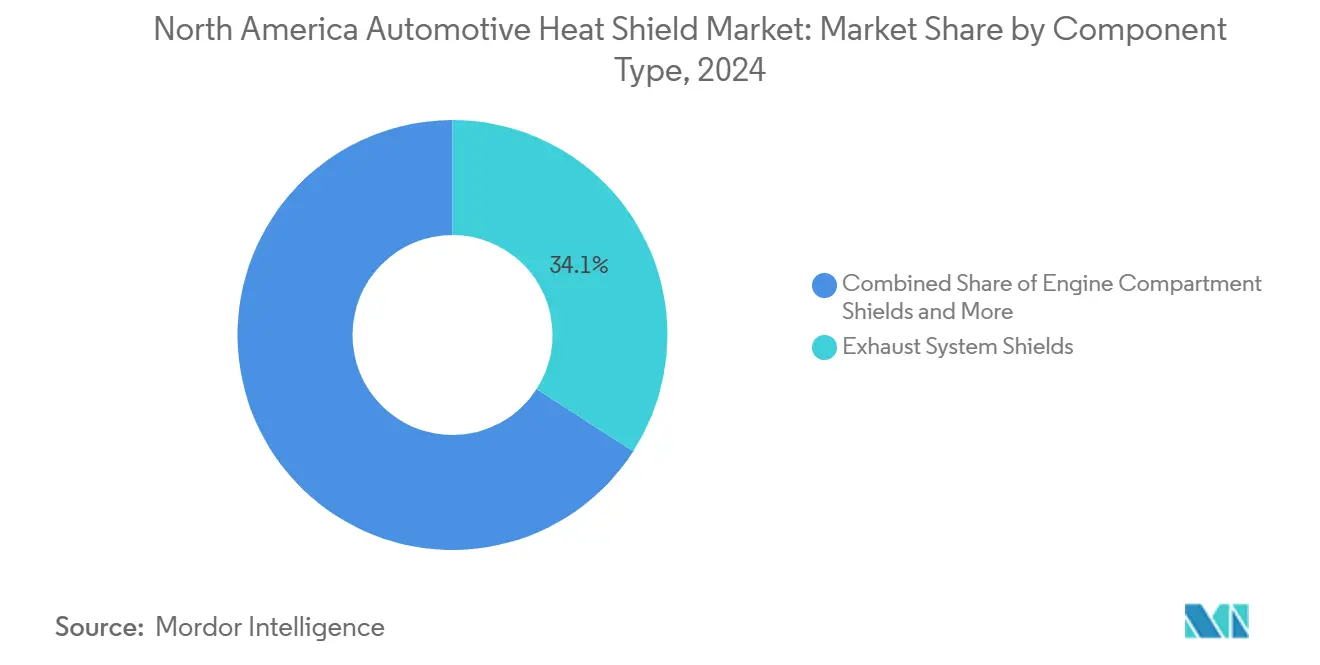

- Par composant, les boucliers de système d'échappement ont représenté la plus grande part avec 34,09 % de la part du marché des boucliers thermiques automobiles en Amérique du Nord en 2024, tandis que les boucliers pour batteries et composants électroniques de puissance affichent le CAGR projeté le plus élevé à 13,84 % jusqu'en 2030.

- Par matériau, les solutions métalliques représentaient 72,14 % de la taille du marché des boucliers thermiques automobiles en Amérique du Nord en 2024, tandis que les composites non métalliques devraient se développer à un CAGR de 14,53 % jusqu'en 2030.

- Par structure de produit, les boucliers à coque simple représentaient 51,07 % de la taille du marché des boucliers thermiques automobiles en Amérique du Nord en 2024, mais les composites sandwich affichent la croissance la plus rapide avec un CAGR de 15,28 % sur la même période.

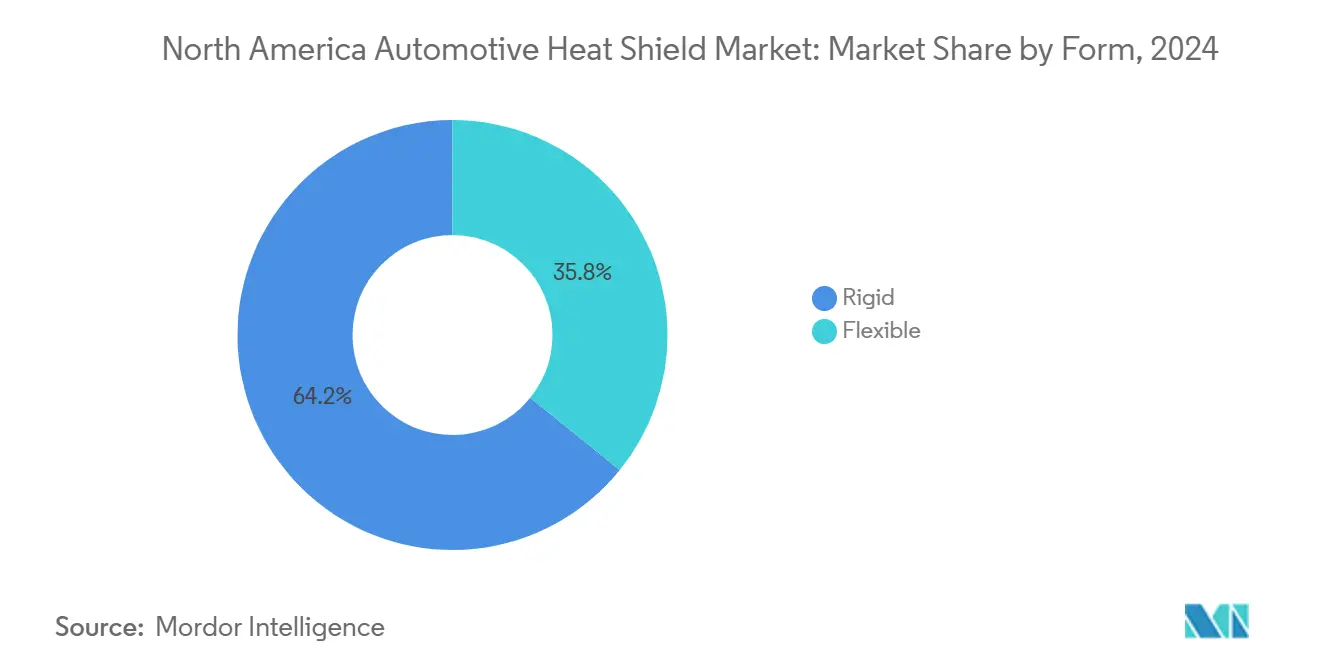

- Par forme, les boucliers rigides détenaient 64,22 % de la part des revenus en 2024, les boucliers flexibles progressant à un CAGR de 14,06 % jusqu'en 2030.

- Par propulsion du véhicule, les plateformes à moteur à combustion interne représentaient 68,31 % de la taille du marché des boucliers thermiques automobiles en Amérique du Nord en 2024, tandis que les véhicules électriques à batterie offrent la perspective de croissance la plus forte avec un CAGR de 18,47 %.

- Par canal de vente, les équipementiers ont capté 79,36 % des revenus en 2024, mais le marché secondaire devrait croître à un CAGR de 7,82 % en raison du vieillissement du parc automobile.

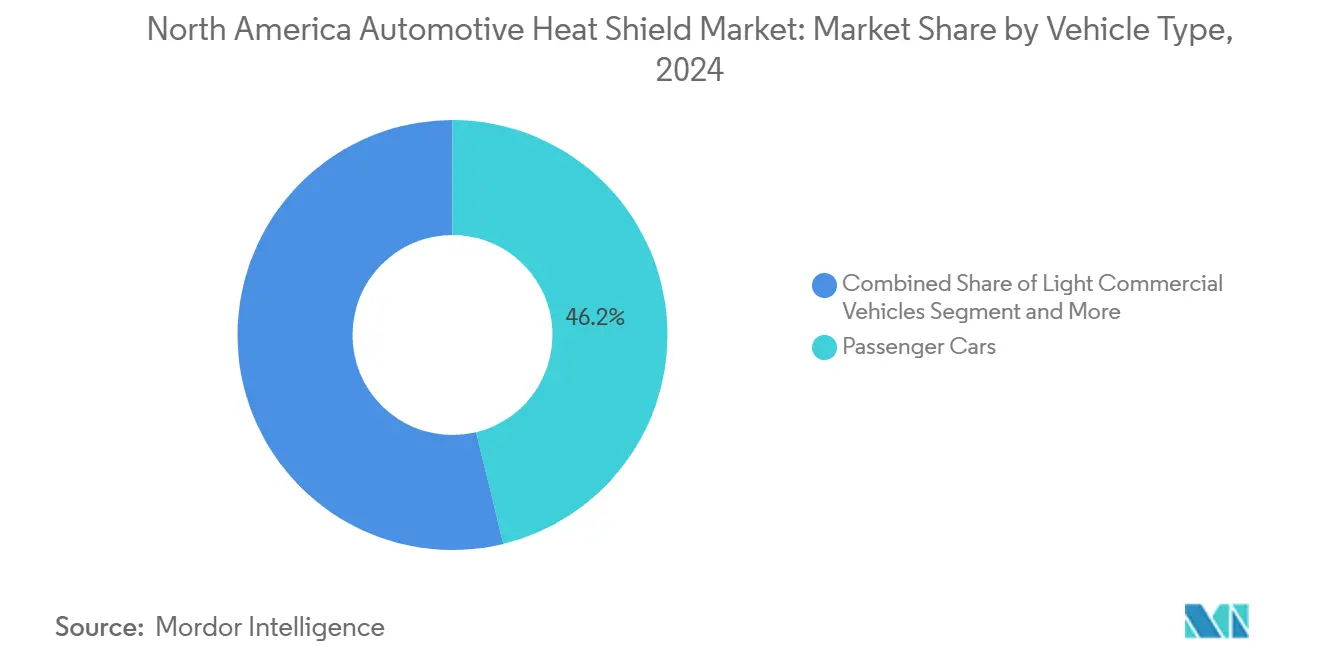

- Par type de véhicule, les voitures particulières ont généré 46,18 % de la valeur du marché en 2024, tandis que les engins hors route et les machines agricoles enregistrent le CAGR le plus rapide à 9,24 % jusqu'en 2030.

- Par géographie, les États-Unis ont dominé avec une part de 58,27 % en 2024, tandis que le Canada affiche le CAGR régional le plus rapide à 7,15 % jusqu'en 2030.

Tendances et perspectives du marché des boucliers thermiques automobiles en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière d'émissions et de bruit | +1.4% | Amérique du Nord ; plus forte en Californie et dans les États relevant du CARB | Moyen terme (2 à 4 ans) |

| Réduction de la cylindrée des moteurs avec turbocompression | +0.8% | Segment des véhicules légers aux États-Unis | Court terme (≤ 2 ans) |

| Augmentation des ventes de SUV et de camionnettes légères | +0.7% | États-Unis avec répercussions au Canada | Court terme (≤ 2 ans) |

| Boucliers d'enceinte de batterie pour l'emballement thermique des véhicules électriques | +0.5% | Pôles de fabrication de véhicules électriques | Long terme (≥ 4 ans) |

| Adoption des composites sandwich allégés | +0.3% | États-Unis pour la conformité aux normes CAFE | Moyen terme (2 à 4 ans) |

| Stimulation de la demande de camions lourds par le gaz de schiste | +0.2% | États situés dans les corridors énergétiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière d'émissions et de bruit

Le durcissement de la réglementation dans le cadre des normes CAFE et des mandats d'émissions au niveau des États stimule la demande de boucliers thermiques par de multiples voies au-delà des applications d'échappement traditionnelles. Les exigences de gestion thermique du compartiment moteur s'intensifient à mesure que les fabricants poursuivent des stratégies de réduction de cylindrée agressives pour atteindre des moyennes de consommation de flotte de 40,5 miles par gallon d'ici 2026, nécessitant un blindage renforcé des turbocompresseurs et des collecteurs d'admission pour protéger les composants adjacents des charges thermiques élevées. L'effet en cascade de la réglementation s'étend aux émissions de particules de freinage, où les normes alignées sur Euro 7 anticipées pour l'Amérique du Nord d'ici 2027 exigent des solutions de gestion thermique pour les systèmes de réduction des poussières de freinage. Les exigences de certification IATF 16949:2016[1]"IATF 16949:2016," aiag.org. garantissent que les fournisseurs de boucliers thermiques maintiennent des systèmes de management de la qualité alignés sur les normes de l'industrie automobile, créant des barrières à l'entrée tout en consolidant la part de marché parmi les fabricants certifiés.

Réduction de la cylindrée des moteurs avec turbocompression

Les taux d'adoption des turbocompresseurs dépassant 35 % dans les véhicules légers nord-américains d'ici 2024 créent des défis de gestion thermique concentrés que les moteurs atmosphériques traditionnels n'ont jamais rencontrés. Les températures des gaz d'échappement atteignant 1 050 °C dans les applications turbocompressées contre 850 °C dans les moteurs atmosphériques exigent des matériaux et des conceptions de blindage avancés pour protéger les composants environnants de la dégradation thermique. La tendance aux collecteurs d'échappement intégrés et aux carters de turbocompresseurs accentue la densité thermique, nécessitant des boucliers composites multicouches avec une gestion améliorée de la conductivité thermique plutôt que de simples barrières métalliques. Les équipementiers spécifient de plus en plus des constructions composites sandwich combinant des coques extérieures métalliques avec des noyaux en fibres céramiques pour atteindre les performances thermiques tout en respectant les objectifs de réduction de poids dans le cadre des réglementations CAFE.

Adoption des composites sandwich allégés pour les objectifs CAFE

Les stratégies de conformité aux normes CAFE entraînent une substitution des matériaux, passant des boucliers traditionnels en acier et en aluminium vers des composites avancés offrant des réductions de poids de 40 à 60 % sans compromis sur les performances thermiques. Les combinaisons polyimide-aérogel telles que l'AeroZero de Blueshift Materials démontrent une teneur en air de 85 % tout en maintenant l'intégrité structurelle sous des charges vibratoires, permettant des applications à profil mince auparavant impossibles avec des matériaux conventionnels. L'impératif réglementaire crée un point d'inflexion coût-performance où la tarification premium des composites devient justifiée par les crédits d'économie de carburant, en particulier dans les segments de véhicules haut de gamme où les pénalités CAFE dépassent les différentiels de coût des matériaux. La scalabilité de la fabrication reste contrainte par une capacité de traitement des composites limitée, créant des goulots d'étranglement dans la chaîne d'approvisionnement qui favorisent les fournisseurs établis disposant de lignes de production de composites dédiées.

Boucliers d'enceinte de batterie pour l'emballement thermique des véhicules électriques

La protection contre l'emballement thermique des batteries de véhicules électriques représente l'application à la croissance la plus élevée du marché, portée par les réglementations de sécurité et les exigences des assureurs plutôt que par l'optimisation des performances traditionnelles. Les événements d'emballement thermique peuvent atteindre 800 à 1 000 °C en quelques minutes, nécessitant des matériaux de barrière spécialisés qui maintiennent l'intégrité structurelle tout en empêchant la propagation du feu entre les modules de batterie. Les composites d'aérogel avancés offrent un contrôle supérieur de la diffusivité thermique par rapport aux boucliers métalliques traditionnels, permettant des conceptions de barrières plus minces qui préservent la densité d'énergie du bloc-batterie tout en répondant aux exigences de sécurité. L'application exige la certification des matériaux selon les normes de sécurité fonctionnelle UL 2580 et ISO 26262, créant des barrières techniques qui consolident la part de marché parmi les fournisseurs spécialisés disposant d'une expertise spécifique aux batteries.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclin progressif de la production de véhicules à moteur à combustion interne | -0.6% | Amérique du Nord ; baisse la plus rapide en Californie et dans les États à véhicules zéro émission | Long terme (≥ 4 ans) |

| Volatilité des prix des métaux | -0.4% | Amérique du Nord ; intrants en acier et en aluminium | Court terme (≤ 2 ans) |

| Absence de normes de test pour les boucliers composites | -0.2% | Amérique du Nord ; retards de certification | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en fibres céramiques | -0.3% | Approvisionnement mondial avec assemblage en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déclin progressif de la production de véhicules à moteur à combustion interne

Les trajectoires de production de véhicules à moteur à combustion interne en Amérique du Nord montrent des taux de déclin qui s'accélèrent, la part des véhicules légers à moteur à combustion interne passant de 68,31 % en 2024 à un niveau projeté de 45 % d'ici 2030, à mesure que les mandats en faveur des véhicules électriques s'intensifient dans les États clés. La transition crée un déplacement de la demande où les boucliers de système d'échappement traditionnels, représentant 34,09 % de la valeur actuelle du marché, font face à une contraction des volumes tandis que les applications de gestion thermique pour véhicules électriques restent naissantes en termes de contribution aux revenus. Les variations régionales amplifient le défi, la réglementation Advanced Clean Cars II de Californie exigeant 100 % de ventes de véhicules légers zéro émission d'ici 2035, créant des poches géographiques de destruction accélérée de la demande en moteurs à combustion interne. L'optimisation de la chaîne d'approvisionnement devient critique à mesure que les fabricants équilibrent la baisse des volumes de boucliers pour moteurs à combustion interne face aux taux de montée en puissance incertains de la gestion thermique des véhicules électriques, créant potentiellement des défis d'utilisation des capacités pour les lignes de production de blindage d'échappement spécialisées.

Volatilité des prix des métaux

La volatilité des prix de l'acier et de l'aluminium impacte directement les marges des boucliers thermiques métalliques, avec 72,14 % de la part de marché concentrée dans des solutions à base de métal vulnérables aux fluctuations des prix des matières premières. Les récentes fluctuations des prix de l'acier dépassant 25 % annuellement créent une compression des marges pour les contrats équipementiers à prix fixe, tandis que la volatilité des prix de l'aluminium affecte les applications de boucliers allégés ciblant la conformité aux normes CAFE. La contrainte s'intensifie sous l'effet de potentiels changements de politique commerciale, où des droits de douane sur l'acier atteignant 50 % et des droits de douane sur l'aluminium à 25 % pourraient remodeler les chaînes d'approvisionnement nord-américaines vers un approvisionnement domestique à des prix premium. Les mécanismes de répercussion des coûts des matériaux restent limités dans les contrats automobiles, forçant les fournisseurs à absorber la volatilité par des améliorations de l'efficacité opérationnelle ou une gestion stratégique des stocks plutôt que par des ajustements de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les boucliers de batterie pilotent la transition vers l'électrification

Les boucliers de système d'échappement détiennent la plus grande part de marché à 34,09 % en 2024, tandis que les boucliers pour batteries et composants électroniques de puissance émergent comme le segment de composants à la croissance la plus rapide avec un CAGR de 13,84 % jusqu'en 2030. La divergence de croissance reflète le pivot de l'industrie automobile vers l'électrification, où les applications d'échappement traditionnelles font face à un déclin des volumes tandis que la gestion thermique des véhicules électriques crée des catégories de composants entièrement nouvelles nécessitant des matériaux et des conceptions spécialisés. Les boucliers de turbocompresseurs et de collecteurs d'admission bénéficient des tendances à la réduction de cylindrée, maintenant une demande stable à mesure que les moteurs atmosphériques passent à des configurations à induction forcée. Les boucliers de soubassement et de plancher connaissent une croissance modérée portée par les initiatives d'allègement et les exigences accrues de gestion thermique pour les applications à moteur à combustion interne et à véhicules électriques.

Les autres boucliers de composants, englobant les applications de transmission, de différentiel et de systèmes auxiliaires, font preuve de résilience grâce à une exposition diversifiée aux utilisations finales couvrant à la fois les groupes motopropulseurs conventionnels et électriques. La stabilité du segment découle des exigences de gestion thermique qui persistent à travers les technologies de propulsion, en particulier dans les applications de véhicules commerciaux où les cycles d'utilisation génèrent des charges thermiques constantes quelle que soit la configuration du groupe motopropulseur. L'adoption de matériaux avancés s'accélère dans tous les types de composants, les composites polyimide-aérogel offrant des améliorations des performances thermiques tout en répondant aux mandats de réduction de poids dans le cadre des réglementations CAFE.

Par matériau : les composites gagnent du terrain malgré la domination des métaux

Les boucliers thermiques métalliques dominent avec 72,14 % de part de marché en 2024, tandis que les boucliers thermiques non métalliques et composites s'accélèrent à un CAGR de 14,53 % jusqu'en 2030, à mesure que les pressions d'allègement s'intensifient dans le cadre des exigences de conformité aux normes CAFE. La transition des matériaux reflète des avantages de performance où les composites avancés atteignent une protection thermique équivalente avec une réduction de poids de 40 à 60 % par rapport aux constructions traditionnelles en acier et en aluminium. Les couvertures isolantes et les solutions multicouches occupent une niche spécialisée servant les applications à haute température où les boucliers rigides s'avèrent inadéquats, en particulier dans les installations à proximité des turbocompresseurs et des collecteurs d'échappement.

Les boucliers thermiques métalliques maintiennent leur leadership grâce à des avantages de coût et à une infrastructure de fabrication établie, mais font face à une pression sur les marges due à la volatilité des prix des matières premières affectant les intrants en acier et en aluminium. La résilience du segment découle de performances éprouvées dans les applications automobiles traditionnelles et de la familiarité des fournisseurs avec les procédés de fabrication métallique, créant des coûts de changement qui ralentissent l'adoption des composites malgré les avantages de performance. La conformité réglementaire favorise de plus en plus les solutions composites où la réduction de poids contribue directement à la génération de crédits CAFE, créant des incitations économiques qui compensent les primes de coût des matériaux dans les segments de véhicules haut de gamme.

Par structure de produit : les composites sandwich émergent pour les applications hautes performances

Les conceptions à coque simple conservent 51,07 % de part de marché en 2024, tandis que les structures composites sandwich affichent la croissance la plus rapide avec un CAGR de 15,28 % jusqu'en 2030, ciblant les applications où les performances thermiques et la réduction de poids justifient une tarification premium. L'évolution structurelle reflète une optimisation technique où les boucliers monocouches traditionnels s'avèrent inadéquats pour les défis modernes de gestion thermique, en particulier dans les moteurs turbocompressés et les applications de batteries de véhicules électriques nécessitant un contrôle amélioré de la diffusivité thermique. Les configurations à double coque servent des applications intermédiaires, équilibrant les considérations de performance et de coût, maintenant une demande stable dans les segments de véhicules commerciaux où la durabilité prime sur les priorités d'optimisation du poids.

La complexité de fabrication augmente avec la sophistication structurelle, créant des avantages dans la chaîne d'approvisionnement pour les fournisseurs établis disposant de capacités de traitement des composites tout en limitant l'entrée sur le marché pour les fabricants de boucliers métalliques traditionnels. La tendance vers des systèmes de gestion thermique intégrés stimule la demande de structures conçues combinant des barrières thermiques, un amortissement acoustique et une protection mécanique dans des assemblages unifiés. Les techniques de fabrication avancées, notamment le placement automatisé de fibres et le moulage par transfert de résine, permettent une production rentable de structures sandwich complexes auparavant limitées aux applications aérospatiales.

Par forme : les solutions flexibles répondent aux géométries complexes

Les boucliers rigides sont en tête avec 64,22 % de part de marché en 2024, tandis que les boucliers thermiques flexibles s'accélèrent à un CAGR de 14,06 % jusqu'en 2030, répondant aux défis d'installation dans les architectures de véhicules modernes où les contraintes d'espace et les géométries complexes limitent les applications de boucliers rigides. L'avantage du facteur de forme devient critique dans les applications de blocs-batteries de véhicules électriques où les barrières thermiques doivent s'adapter aux configurations irrégulières des cellules tout en maintenant les performances thermiques sous contrainte mécanique. Les matériaux flexibles permettent une mise en forme et un ajustement après installation, réduisant la complexité de fabrication et les besoins en stocks par rapport aux boucliers rigides formés avec précision nécessitant des spécifications dimensionnelles exactes.

Les innovations en matériaux améliorent les performances des boucliers flexibles, avec des constructions en fibres avancées maintenant les propriétés thermiques tout en permettant la conformabilité à des surfaces complexes. Le segment bénéficie de procédures d'installation simplifiées, réduisant le temps d'assemblage et les coûts de main-d'œuvre, créant des avantages de coût total qui compensent la tarification premium des matériaux. Les applications s'étendent au-delà des utilisations automobiles traditionnelles vers des marchés adjacents, notamment les équipements hors route et les machines industrielles, où les solutions de gestion thermique flexibles répondent à des contraintes d'encombrement uniques.

Par propulsion du véhicule : les véhicules électriques transforment les exigences de gestion thermique

Les véhicules à moteur à combustion interne dominent avec 68,31 % de part de marché en 2024, tandis que les véhicules électriques à batterie représentent la croissance la plus rapide du segment de propulsion avec un CAGR de 18,47 % jusqu'en 2030. Le différentiel de croissance reflète des changements fondamentaux dans les exigences de gestion thermique où les applications pour véhicules électriques exigent une protection spécialisée contre l'emballement thermique des batteries, le refroidissement des composants électroniques de puissance et la gestion thermique des systèmes de charge plutôt que le blindage traditionnel des systèmes d'échappement et du compartiment moteur. Les véhicules électriques hybrides occupent une position intermédiaire nécessitant des systèmes de gestion thermique doubles servant à la fois les groupes motopropulseurs à moteur à combustion interne et électriques, créant une complexité qui entraîne une tarification premium pour les solutions intégrées.

Les applications de gestion thermique pour véhicules électriques exigent la certification des matériaux selon les normes de sécurité fonctionnelle UL 2580 et ISO 26262, créant des barrières techniques qui favorisent les fournisseurs disposant d'une expertise spécifique aux batteries par rapport aux fabricants traditionnels de boucliers thermiques automobiles. La transition de propulsion crée une perturbation de la chaîne d'approvisionnement où les fournisseurs de boucliers d'échappement établis font face à des volumes en déclin tandis que les spécialistes de la gestion thermique axés sur les véhicules électriques captent les applications émergentes. Les variations régionales des taux d'adoption des véhicules électriques amplifient la dynamique du marché, la Californie et les États à véhicules zéro émission stimulant une demande accélérée pour les solutions thermiques des véhicules électriques tandis que les régions automobiles traditionnelles maintiennent des exigences axées sur les moteurs à combustion interne.

Par type de véhicule : le segment hors route stimule les applications spécialisées

Les voitures particulières dominent avec 46,18 % de part de marché en 2024, tandis que les véhicules hors route et agricoles émergent comme le segment de véhicules à la croissance la plus rapide avec un CAGR de 9,24 % jusqu'en 2030. La croissance du segment découle de la sophistication croissante des équipements et des exigences de conformité aux émissions, étendant les solutions de gestion thermique de qualité automobile aux applications de construction, d'exploitation minière et agricoles. Les véhicules utilitaires légers maintiennent une demande stable grâce à la croissance de la livraison par commerce électronique et à l'expansion de la logistique du dernier kilomètre, tandis que les véhicules commerciaux moyens et lourds font face à une dynamique mixte due à la croissance de la demande de fret compensée par l'adoption progressive de l'électrification.

L'électrification des équipements agricoles crée des défis de gestion thermique uniques où les systèmes de batteries doivent fonctionner dans des conditions environnementales difficiles tout en maintenant des normes de sécurité, stimulant la demande de solutions de barrières thermiques robustifiées dépassant les spécifications automobiles. Le segment bénéficie de cycles de vie d'équipements plus longs et d'une demande de remplacement sur le marché secondaire, créant une stabilité des revenus par rapport aux applications de véhicules particuliers soumises à des transitions technologiques rapides. Les applications spécialisées commandent une tarification premium en raison d'une concurrence limitée et d'exigences d'ingénierie personnalisées, soutenant l'expansion des marges pour les fournisseurs disposant d'une expertise hors route.

Par canal de vente : résilience du marché secondaire face à la transition des équipementiers

Les équipementiers sont en tête avec 79,36 % de part de marché en 2024, tandis que le canal du marché secondaire s'accélère à un CAGR de 7,82 % jusqu'en 2030, faisant preuve de résilience à mesure que les parcs de véhicules vieillissants nécessitent le remplacement des composants de gestion thermique. La demande du marché secondaire bénéficie de cycles de vie des véhicules prolongés atteignant en moyenne 12,8 ans aux États-Unis, créant une demande de remplacement soutenue pour les boucliers thermiques soumis à la dégradation thermique et à l'usure mécanique. La croissance du canal reflète la complexité croissante des véhicules, où les défaillances de gestion thermique nécessitent des composants de remplacement spécialisés plutôt que des solutions génériques, soutenant une tarification premium pour les boucliers du marché secondaire équivalents aux équipementiers.

La dynamique de distribution favorise les fournisseurs établis disposant de larges portefeuilles de produits servant plusieurs plateformes de véhicules, tandis que les applications spécialisées de gestion thermique pour véhicules électriques restent concentrées dans les canaux des équipementiers en raison des exigences de certification de sécurité et de la demande limitée sur le marché secondaire. Le marché secondaire automobile américain projette une croissance de 5,1 % en 2025, atteignant 664 milliards USD d'ici 2028, créant des conditions de marché favorables pour la demande de remplacement de boucliers thermiques dans les populations de véhicules à moteur à combustion interne vieillissants. Les variations régionales dans l'âge des véhicules et les pratiques de maintenance influencent la pénétration du marché secondaire, les climats nordiques stimulant un remplacement accéléré des composants thermiques en raison de conditions d'exploitation difficiles.

Analyse géographique

Les États-Unis ont contribué à hauteur de 7,07 milliards USD, soit 58,27 %, en 2024. Le durcissement des exigences CAFE et la popularité des SUV maintiennent un contenu élevé en boucliers par véhicule. Le mandat zéro émission de la Californie accélère les volumes de boucliers de batteries, favorisant les fournisseurs disposant d'une expertise en véhicules électriques. Les pôles de production régionaux dans le Michigan et le Sud-Est ancrent les empreintes de rang 1, permettant des livraisons en flux tendu et atténuant les coûts logistiques. Des droits de douane potentiels de 50 % sur l'acier et de 25 % sur les pièces déplaceraient l'approvisionnement vers les aciéries nationales, augmentant les structures de coûts des boucliers métalliques américains mais améliorant la fiabilité des délais.

Le Canada a livré 1,25 milliard USD en 2024 et est en bonne voie pour un CAGR de 7,15 %. Les usines d'assemblage en Ontario bénéficient d'incitations fédérales et provinciales pour les véhicules électriques, qui stimulent les projets d'enceintes de batteries. Les exigences de durabilité par temps froid stimulent la demande de solutions thermiques de spécification supérieure, en particulier pour les camionnettes légères et les équipements tout-terrain. La poussée vers les véhicules électriques en direction du corridor de matériaux pour batteries du Québec ouvre des opportunités pour les fournisseurs de composites locaux de s'intégrer dans les chaînes de valeur nord-américaines.

Le reste de l'Amérique du Nord, principalement le Mexique, a fourni 3,82 milliards USD en 2024. Les tendances de relocalisation dans le cadre de l'ACEUM encouragent les fournisseurs de rang 1 à développer leurs capacités près de Monterrey et Saltillo pour un emboutissage et un traitement des composites compétitifs en termes de coûts. Les avantages en termes de coûts de main-d'œuvre stimulent les exportations de boucliers métalliques vers les États-Unis, bien que la capacité en composites avancés reste limitée par la disponibilité des compétences et la maturité de la chaîne d'approvisionnement en résines. Les améliorations des infrastructures ferroviaires et portuaires dicteront les futures montées en capacité.

Paysage concurrentiel

La fragmentation du marché est modérée, les cinq premières entreprises contrôlant environ 55 % des revenus de 2025. Dana, Tenneco et Autoneum s'appuient sur des empreintes de production mondiales et une R&D multi-plateformes pour défendre leurs parts. Les entreprises axées sur les matériaux telles que Morgan Advanced Materials et ElringKlinger s'adressent aux composites à haute valeur ajoutée pour les blocs-batteries de véhicules électriques. La cession en 2024 par ElringKlinger de deux usines de blindage au groupe Certina réalloue le capital vers les systèmes de contact de cellules[2]"ElringKlinger hones its corporate profile and divests itself of two Group companies," ElringKlinger Newsroom, elringklinger.de.. Le lancement du frein à faibles émissions de Tenneco illustre le pivot du portefeuille vers des solutions thermiques orientées émissions. Les mises à niveau de la gamme Pure d'Autoneum s'alignent sur les objectifs de neutralité carbone des équipementiers et sécurisent des contrats premium pour SUV.

La certification selon IATF 16949:2016[3]"IATF Rules 6th Edition: Key Changes," SGS, sgs.com. reste une condition d'accès à l'approvisionnement des équipementiers, et les règles plus strictes de la 6e édition en vigueur en 2025 resserreront les viviers de fournisseurs. Les fournisseurs possédant à la fois des actifs d'emboutissage métallique et de moulage de composites sont les mieux placés pour répondre aux besoins de double propulsion. Les concurrents émergents peuvent cibler des niches de véhicules électriques, mais les barrières à l'entrée comprennent des outillages à forte intensité de capital et de longs cycles de validation.

Leaders du secteur des boucliers thermiques automobiles en Amérique du Nord

Dana Incorporated

Tenneco Inc.

Autoneum Holding AG

ElringKlinger AG

Lydall Inc. (Unifrax)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Tenneco a introduit la technologie de frein à faibles émissions pour les véhicules légers et commerciaux, ciblant les limites de particules de freinage Euro 7 en vigueur à partir de 2026 et les normes China 7 anticipées. La technologie utilise des matériaux naturels et du contenu recyclé pour réduire les émissions de particules de freinage tout en atteignant des réductions de 15 à 35 % des émissions de gaz à effet de serre liées à la fabrication, avec une sélection confirmée pour les prochains modèles de voitures particulières d'équipementiers européens et des relations d'approvisionnement établies avec les principaux équipementiers chinois, notamment Chery-Huawei, GAC, Geely et XPeng.

- Décembre 2024 : Autoneum a optimisé les performances environnementales de ses technologies Pure durables pour le véhicule Renault Emblème dans le cadre d'initiatives de neutralité carbone. Le développement se concentre sur la réduction de l'empreinte CO2 tout au long du cycle de vie des véhicules grâce à des composants avancés de gestion acoustique et thermique, positionnant la gamme de produits Pure d'Autoneum comme une solution de blindage thermique durable pour les applications automobiles modernes.

Périmètre du rapport sur le marché des boucliers thermiques automobiles en Amérique du Nord

| Boucliers de compartiment moteur |

| Boucliers de système d'échappement |

| Boucliers de turbocompresseurs et de collecteurs d'admission |

| Boucliers de soubassement et de plancher |

| Boucliers de batteries et de composants électroniques de puissance |

| Autres boucliers de composants |

| Boucliers thermiques métalliques |

| Boucliers thermiques non métalliques et composites |

| Couvertures isolantes et solutions multicouches |

| Coque simple |

| Double coque |

| Composite sandwich |

| Rigide |

| Flexible |

| Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides |

| Véhicules électriques à batterie |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Véhicules hors route et agricoles |

| Équipementiers |

| Marché secondaire |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par type de composant | Boucliers de compartiment moteur |

| Boucliers de système d'échappement | |

| Boucliers de turbocompresseurs et de collecteurs d'admission | |

| Boucliers de soubassement et de plancher | |

| Boucliers de batteries et de composants électroniques de puissance | |

| Autres boucliers de composants | |

| Par matériau | Boucliers thermiques métalliques |

| Boucliers thermiques non métalliques et composites | |

| Couvertures isolantes et solutions multicouches | |

| Par structure de produit | Coque simple |

| Double coque | |

| Composite sandwich | |

| Par forme | Rigide |

| Flexible | |

| Par propulsion du véhicule | Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides | |

| Véhicules électriques à batterie | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds | |

| Véhicules hors route et agricoles | |

| Par canal de vente | Équipementiers |

| Marché secondaire | |

| Par pays | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des boucliers thermiques automobiles en Amérique du Nord ?

Il a atteint 12,14 milliards USD en 2025.

À quelle vitesse les boucliers pour batteries et composants électroniques de puissance vont-ils croître ?

Ils devraient progresser à un CAGR de 13,84 % jusqu'en 2030.

Quel segment de matériaux se développe le plus rapidement ?

Les composites non métalliques sont en tête avec un CAGR de 14,53 %.

Pourquoi le Canada est-il le marché régional à la croissance la plus rapide ?

L'expansion de la fabrication et les exigences thermiques par temps froid entraînent un CAGR de 7,15 %.

Quel impact les normes CAFE ont-elles sur le choix des matériaux ?

Elles encouragent les composites allégés qui réduisent la masse des boucliers de 40 à 60 %, soutenant la conformité en matière d'économie de carburant.

Comment le passage aux véhicules électriques affectera-t-il la demande traditionnelle de blindage d'échappement ?

Les volumes de boucliers d'échappement diminueront à mesure que la part des moteurs à combustion interne tombera vers 45 % d'ici 2030, mais le blindage des batteries compensera une partie de la perte.

Dernière mise à jour de la page le: