Taille et Part du Marché des Pare-soleil Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.93 Milliards de dollars |

| Taille du Marché (2030) | 8.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pare-soleil Automobiles par Mordor Intelligence

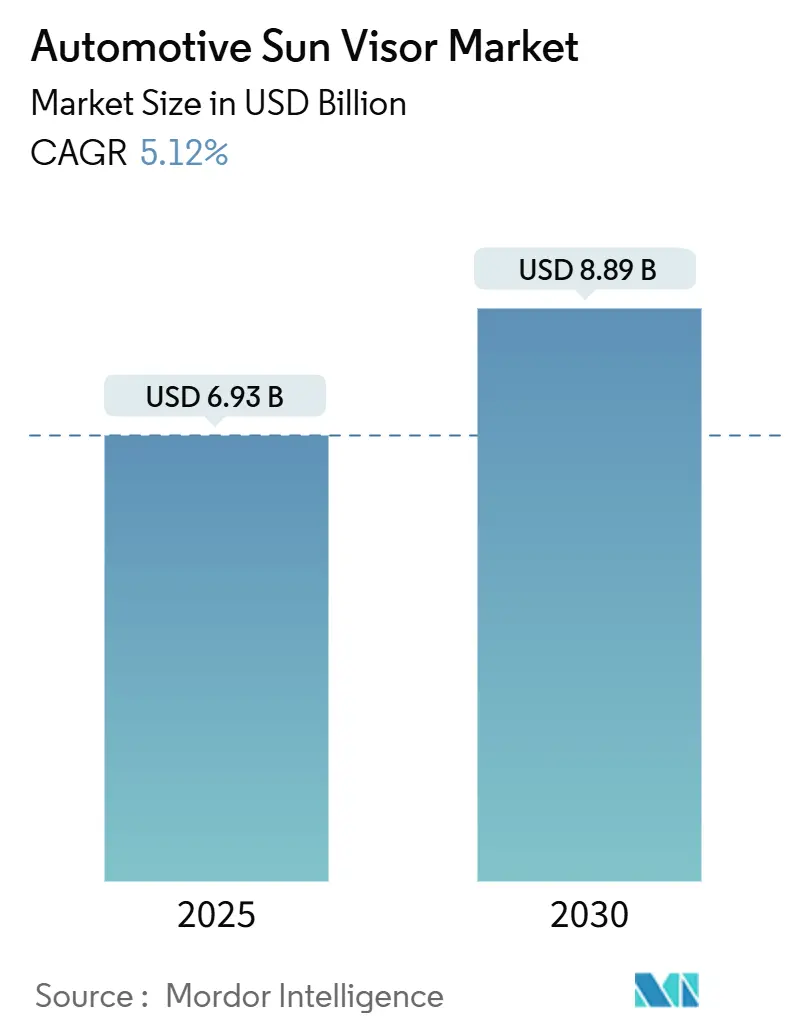

La taille du Marché des Pare-soleil Automobiles est estimée à 6,93 milliards USD en 2025, et devrait atteindre 8,89 milliards USD d'ici 2030, à un TCAC de 5,12 % au cours de la période de prévision (2025-2030). La premiumisation des véhicules particuliers, la pénétration croissante des habitacles intelligents et la pression réglementaire en faveur d'intérieurs durables augmentent collectivement les volumes d'approvisionnement et les prix de vente moyens. Les programmes de pare-soleil LCD passent du stade pilote dans les finitions de luxe à une adoption plus large dans le segment intermédiaire, incitant les fournisseurs de rang 1 à investir dans des lignes d'assemblage électronique dédiées. La consolidation de la chaîne d'approvisionnement intensifie le pouvoir de négociation des grands fournisseurs mondiaux capables de garantir la conformité des matériaux à long terme dans le cadre de l'évolution des réglementations sur les PFAS et les COV. La demande sur le marché secondaire s'élargit à mesure que les opérateurs de covoiturage remplacent les pièces intérieures très usées plus fréquemment que les propriétaires privés, stimulant la croissance au-delà du canal OEM.

Principaux Enseignements du Rapport

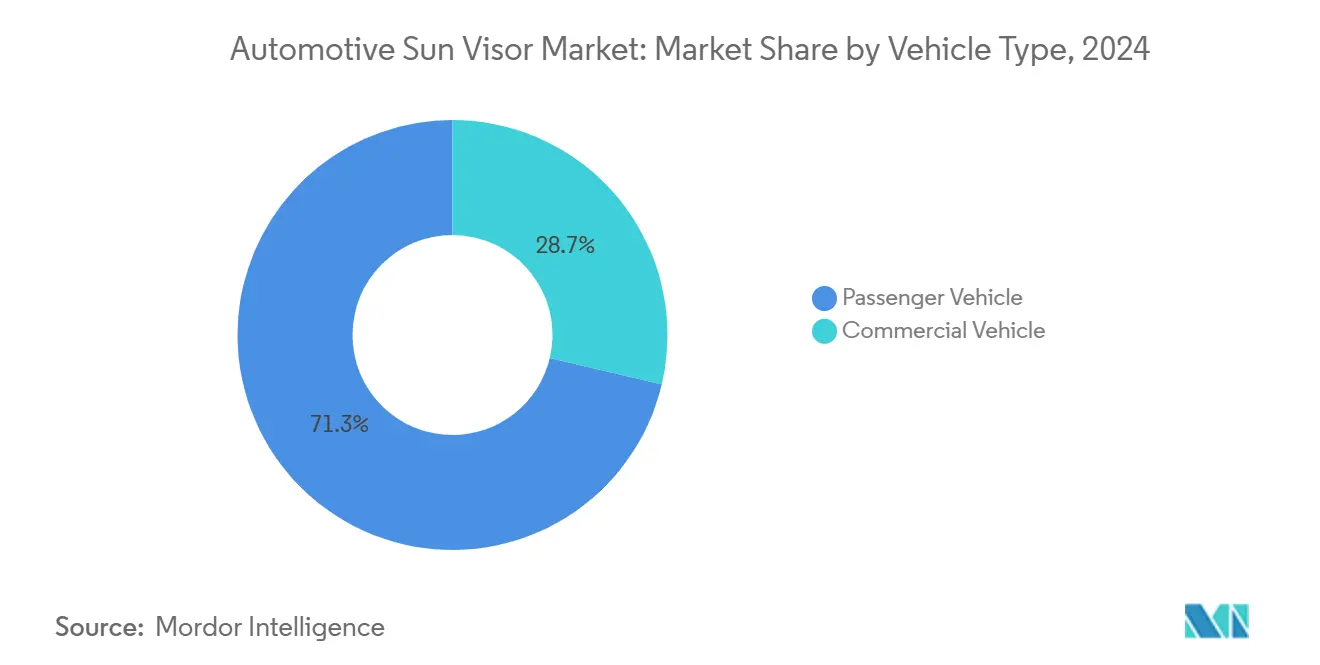

- Par type de véhicule, les véhicules particuliers détenaient 71,29 % de la part du marché des pare-soleil automobiles en 2024, et le segment affichait également une perspective de TCAC de 5,16 % jusqu'en 2030.

- Par matériau, le vinyle représentait 47,63 % de la part du marché des pare-soleil automobiles en 2024, tandis que les alternatives en tissu devraient progresser à un TCAC de 5,18 % entre 2025 et 2030.

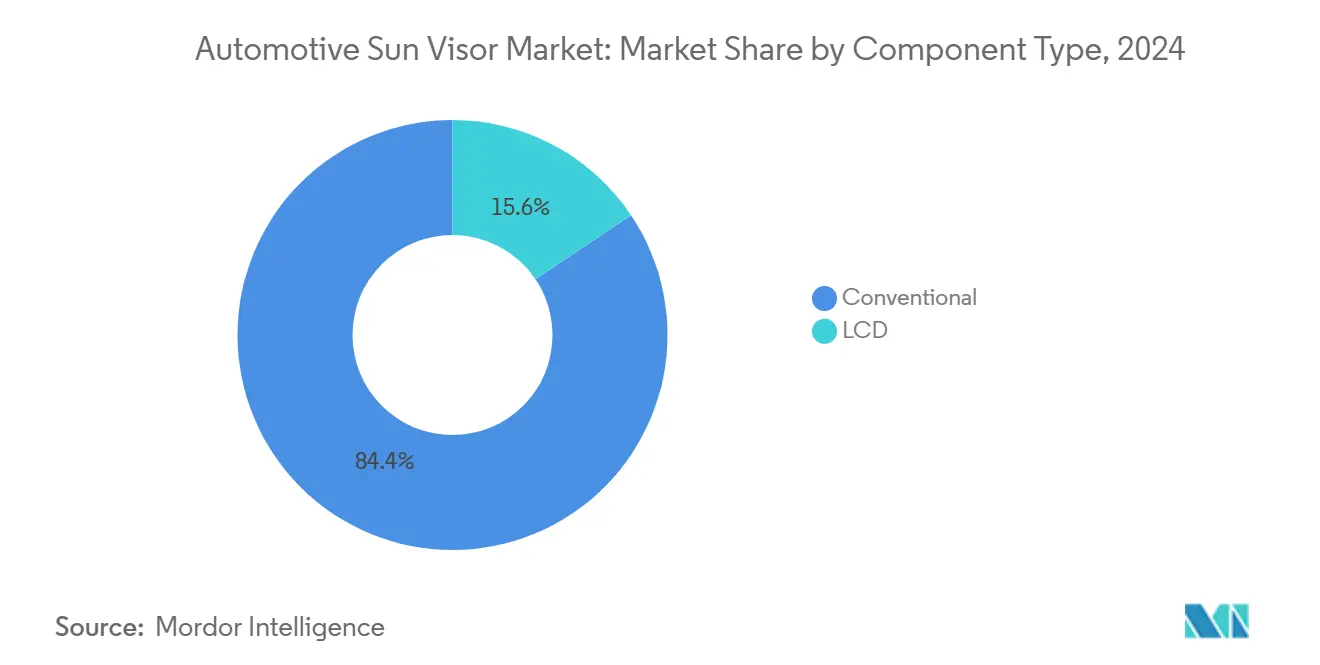

- Par composant, les pare-soleil conventionnels représentaient 84,41 % de la part du marché des pare-soleil automobiles en 2024 ; les systèmes intégrés LCD constituent le segment à la croissance la plus rapide, avec un TCAC de 5,22 % jusqu'en 2030.

- Par canal de vente, les livraisons OEM représentaient 87,73 % de la part du marché des pare-soleil automobiles en 2024, et le marché secondaire est prêt pour un TCAC de 5,15 % de 2025 à 2030.

- Par région, l'Asie-Pacifique était en tête avec 37,91 % de la part du marché des pare-soleil automobiles en 2024 et devrait se développer à un TCAC de 5,19 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Pare-soleil Automobiles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante des Consommateurs | +1.2% | Segments premium d'Amérique du Nord et de l'UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration LCD / Pare-soleil Intelligent | +1.1% | Adoption précoce en Amérique du Nord et dans l'UE, suivie par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption par les OEM de Systèmes Éclairés | +0.9% | Mondial, concentré dans les gammes de véhicules premium | Moyen terme (2-4 ans) |

| Rebond de la Production Mondiale de Véhicules | +0.8% | Mondial, avec l'Asie-Pacifique en tête de la reprise | Court terme (≤ 2 ans) |

| Transition vers des Matériaux de Pare-soleil Légers et Durables | +0.7% | Réglementation européenne, en expansion mondiale | Long terme (≥ 4 ans) |

| Demande du Marché Secondaire des Flottes de Covoiturage | +0.5% | Centres urbains mondiaux, concentrés en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Consommateurs pour des Intérieurs Premium

Les acheteurs américains et européens choisissent de plus en plus des finitions qui regroupent des pare-soleil éclairés, des LED d'ambiance et des matériaux doux au toucher cousus, incitant les marques du segment intermédiaire à reproduire les codes du luxe [1]« Matériaux d'intérieur automobile expliqués », J.D. Power, jdpower.com. La différenciation de l'habitacle surpasse désormais les attributs du groupe motopropulseur dans plusieurs études de perception des acheteurs, ce qui oblige les OEM à allouer une plus grande partie de leur budget aux composants de l'habitacle. Les fournisseurs répondent avec des plateformes de pare-soleil modulaires acceptant des éclairages, des miroirs et des composants électroniques en option pour couvrir plusieurs gammes de prix. Cette modularité réduit l'amortissement des outillages et accélère les cycles de lancement. À mesure que les fonctionnalités premium migrent vers le bas de gamme, les modules de commande électronique des pare-soleil se standardisent, réduisant le coût unitaire et augmentant la pénétration.

Intégration LCD / Pare-soleil Intelligent pour l'Aide à la Conduite

Mercedes-Benz a piloté un pare-soleil LCD transparent qui s'assombrit uniquement là où la lumière du soleil frappe les yeux du conducteur, projetant des indications de navigation lorsque l'éblouissement se dissipe [2]« Pare-soleil LCD transparent », Daimler AG, daimler.com. La technologie exploite les capteurs de lumière ambiante et les caméras de suivi de la tête déjà présents pour les systèmes d'aide à la conduite avancés (ADAS), minimisant l'augmentation de la nomenclature. Les premiers déploiements apparaissent dans les berlines de luxe, mais une expansion en volume est prévue pour les crossovers premium d'ici 2027, à mesure que les coûts des panneaux diminuent d'environ un dixième par an. Les organismes de réglementation européens autorisent le verre à opacité dynamique dans le cadre des amendements au règlement UNECE R46, ouvrant une voie légale pour un déploiement plus large sur le marché. Les fournisseurs disposant de portefeuilles d'intérieur et d'ADAS bénéficient d'un avantage dans les contrats d'intégration de systèmes.

Adoption par les OEM de Pare-soleil Éclairés et Extensibles

Des marques telles que BMW et Lexus installent des rails de pare-soleil extensibles et des miroirs de courtoisie LED assortis à la couleur, transformant ce qui était autrefois un simple écran anti-éblouissement en un élément de design central. L'intégration s'aligne sur des ensembles d'éclairage d'ambiance plus larges qui atteignent les montants A et les pavillons. Les équipes d'ingénierie exigent que l'électronique des pare-soleil communique avec les modules de commande de carrosserie, créant des décisions d'approvisionnement transfonctionnelles qui favorisent les fournisseurs d'intérieur à service complet. Le coût unitaire a légèrement diminué depuis 2023 à mesure que les architectures de faisceau partagé se généralisent. Les enquêtes de satisfaction client citent une meilleure couverture anti-éblouissement dans les SUV dotés de grands toits panoramiques, renforçant les engagements des OEM envers cette fonctionnalité.

Rebond de la Production Mondiale de Véhicules

Les volumes d'assemblage mondiaux se sont redressés par rapport aux niveaux bas de la pandémie en 2024, la Chine affichant une croissance minimale d'une année sur l'autre tandis que les usines nord-américaines et européennes normalisaient leur approvisionnement en semi-conducteurs. Des calendriers de production plus élevés se traduisent par des carnets de commandes fermes pour les pare-soleil et une meilleure visibilité dans la planification des capacités des fournisseurs. Les OEM privilégient temporairement la sécurité d'approvisionnement sur les coûts, récompensant les partenaires de rang 1 de longue date capables de monter rapidement en cadence. Les usines d'Asie-Pacifique contribuent à la majorité des unités supplémentaires, bien que les plateformes premium nord-américaines augmentent la valeur des pare-soleil par véhicule.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières | -0.6% | Mondial, avec un impact particulier sur les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Consolidation des Fournisseurs de Rang 1 | -0.5% | Mondial, avec un impact concentré sur les marchés automobiles matures | Long terme (≥ 4 ans) |

| Faible Cycle de Remplacement | -0.4% | Marchés matures d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Réglementations sur la Sécurité Anti-éblouissement | -0.4% | Marchés réglementaires d'Amérique du Nord et de l'UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Les cotations au comptant du vinyle ont augmenté, propulsées par des pannes de raffineries et des suppléments de fret. Les filatures de tissu en Asie du Sud-Est ont fait face à des pénuries de mélanges coton-polyester après des dommages aux cultures liés aux intempéries, faisant grimper les coûts textiles. Les petits fabricants de pare-soleil manquent d'outils de couverture, les forçant à renégocier trimestriellement les prix avec des OEM qui préfèrent des contrats annuels. Les fluctuations de marges menacent les budgets de R&D, ralentissant la transition vers les pare-soleil intelligents parmi les acteurs à capital limité. Pour contrer cela, Magna et Grupo Antolin ont signé des accords pluriannuels d'approvisionnement en résine indexés sur le Brent, amortissant la volatilité jusqu'en 2026.

Faible Cycle de Remplacement dans le Parc Automobile Mature

L'âge moyen des véhicules aux États-Unis a atteint 12,8 ans en 2024, mais les composants de pare-soleil restent souvent fonctionnels pendant toute la durée de vie du véhicule, limitant le volume du marché secondaire. Les propriétaires de berlines vieilles d'une décennie privilégient les réparations du groupe motopropulseur et de sécurité plutôt que les améliorations esthétiques, maintenant les taux de remplacement des pare-soleil en dessous de 1 % par an. Les fournisseurs expérimentent des kits de rétrofit qui ajoutent des LED ou des tissus antimicrobiens aux pare-soleil vieillissants, mais l'adoption reste de niche. La longue durée de vie des produits pèse également sur les prévisions de revenus en Europe, où les taux de mise à la casse ont ralenti dans un contexte d'incertitude économique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : La Prédominance des Véhicules Particuliers Stimule l'Intégration Premium

Les véhicules particuliers représentaient 71,29 % de la part du marché des pare-soleil automobiles en 2024 et devraient conserver leur leadership jusqu'en 2030, avec un TCAC robuste de 5,16 %. La demande provient des attentes croissantes de la classe moyenne pour des fonctionnalités d'habitacle enrichies et des efforts des OEM pour défendre leur pouvoir de fixation des prix avec des intérieurs chargés en technologie. Les prototypes LCD font leurs débuts dans les berlines de luxe mais se déclinent vers les SUV compacts à mesure que les coûts des panneaux diminuent, augmentant la valeur des pare-soleil par unité.

Les véhicules commerciaux continuent de privilégier la durabilité et la maîtrise des coûts, choisissant des noyaux en polypropylène enveloppés de tissu plutôt que du vinyle plus lourd pour supporter des kilométrages journaliers plus élevés. Les opérateurs de flottes ont été lents à adopter les miroirs éclairés car les temps d'arrêt pour les rétrofits électriques l'emportent sur l'avantage perçu. Néanmoins, les entreprises de covoiturage se taillent une niche de rétrofit lucrative qui pourrait partiellement compenser ce conservatisme. Les fournisseurs commercialisent des assemblages modulaires qui s'insèrent dans les clips existants sans recâblage, une tactique qui pourrait augmenter la pénétration dans les fourgonnettes et les véhicules de logistique urbaine d'ici la fin de la décennie.

Par Type de Matériau : Le Leadership du Vinyle Face à la Pression du Développement Durable

Le vinyle représentait 47,63 % du marché des pare-soleil automobiles en 2024 en raison de sa résistance à l'abrasion et de son faible coût. Les objectifs de suppression des PFAS de l'UE se resserrent à partir de 2026, créant un risque pour les formulations vinyliques traditionnelles et accélérant les programmes de PVC biosourcé. Les alternatives en tissu affichent le TCAC le plus rapide à 5,18 % car elles s'alignent sur les engagements de neutralité carbone des OEM et offrent des qualités tactiles premium appréciées par les acheteurs à hauts revenus.

Les textiles en PET recyclé adoptent des revêtements antimicrobiens qui maintiennent la solidité des couleurs malgré une exposition UV intense au niveau du pare-brise. Les mélanges bio-PVC réduisent d'un dixième le poids des pièces, contribuant directement aux crédits d'émissions des OEM dans le cadre du Règlement UE 2019/631. En Amérique du Nord, la pression réglementaire est plus douce, mais le marketing des marques autour des intérieurs écologiques incite Ford et GM à piloter du vinyle à base de soja. L'innovation en matière de matériaux et la certification d'évaluation du cycle de vie deviennent des critères d'attribution clés dans les appels d'offres émis après 2025.

Par Type de Composant : L'Innovation LCD Perturbe la Domination Conventionnelle

Les assemblages de pare-soleil conventionnels représentaient encore 84,41 % de la part du marché des pare-soleil automobiles en 2024, mais les pare-soleil intelligents LCD affichent un TCAC robuste de 5,22 % jusqu'en 2030. Les premiers adoptants Tesla et Mercedes intègrent des panneaux à assombrissement dynamique qui bloquent sélectivement la lumière du soleil sans masquer les signaux de circulation. Leur succès établit des références de performance que les marques grand public prévoient d'atteindre avant 2028.

Les modules LCD nécessitent une gestion thermique rigoureuse près de l'encadrement du toit, de sorte que les fournisseurs collaborent avec les équipes CVC pour prévenir la surchauffe. La complexité renforce la position des acteurs en place qui fournissent des affichages tête haute et des écrans de tableau de bord. Les dépenses d'investissement pour les lignes de revêtement en salle blanche sont élevées, décourageant les nouveaux entrants. Au fil du temps, les courbes de réduction des coûts pourraient refléter celles des écrans d'infodivertissement, positionnant les pare-soleil LCD comme un nouveau pilier de revenus une fois que la standardisation du matériel sera mature.

Par Canal de Vente : La Domination des OEM Reflète la Complexité de l'Intégration

Les achats OEM représentaient 87,73 % des revenus du Marché des Pare-soleil Automobiles en 2024, car les pare-soleil sont montés lors de l'assemblage de la garniture d'habitacle et doivent s'aligner sur les protocoles de câblage et de sécurité. Les fournisseurs de rang 1 intègrent le logiciel des pare-soleil dans les modules de commande de carrosserie en usine, un effort irréalisable pour les installateurs du marché secondaire de masse aujourd'hui.

Le marché secondaire reste prometteur, progressant à un TCAC de 5,15 % à mesure que les flottes de l'économie des petits boulots ciblent des mises à niveau rapides qui rafraîchissent l'attrait de l'habitacle entre les intervalles de service à kilométrage élevé. Les canaux de commerce électronique gagnent du terrain, Amazon Business répertoriant des kits de pare-soleil universels ne nécessitant qu'un tournevis pour le remplacement. Les réglementations de garantie dans l'UE ont récemment clarifié que les pièces intérieures non liées à la sécurité n'annulent pas la couverture OEM, abaissant davantage les barrières à l'adoption pour les amateurs de bricolage.

Analyse Géographique

L'Asie-Pacifique a dominé le Marché des Pare-soleil Automobiles avec une part de revenus de 37,91 % en 2024, portée par un rapide rebond de la production chinoise et l'expansion des capacités d'assemblage indiennes [3]« Rapport sur la production et les ventes », Association Chinoise des Constructeurs Automobiles, caam.org.cn. La région affiche un TCAC de 5,19 % jusqu'en 2030, les OEM japonais et coréens localisant leurs approvisionnements pour atténuer la volatilité du fret. Les usines en coentreprise au Vietnam et en Indonésie génèrent une nouvelle demande, et les fournisseurs créent des centres de moulage satellites pour raccourcir les délais. Les incitations gouvernementales dans le cadre du programme chinois « Fabriqué en Chine 2025 » et du programme indien PLI Automobile renforcent l'économie de la localisation.

Malgré des volumes unitaires plus faibles, l'Amérique du Nord reste le plus grand bassin de profits car les gammes de SUV premium élèvent les prix de vente moyens des pare-soleil. Les nouveaux droits de douane américains allant jusqu'à un quart sur certains composants chinois, annoncés en 2024, stimulent la délocalisation à proximité des sous-assemblages de pare-soleil vers le Mexique et le Midwest américain. Lear et Magna posent les premières pierres de lignes de collage électronique dans le Michigan pour servir le lancement de pare-soleil intelligents de General Motors prévu pour fin 2026. La proximité OEM-fournisseur réduit les cycles de gestion de programme, un avantage critique pour les itérations de pare-soleil électroniques.

L'Europe connaît des volumes modestes mais une forte attraction technologique à mesure que les règles strictes sur les PFAS entrent en vigueur. Des fournisseurs comme Grupo Antolin pilotent des noyaux composites en fibres de chanvre certifiés pour la recyclabilité dans le cadre des amendements à la Directive européenne sur les véhicules hors d'usage finalisés en 2025. Mercedes et Stellantis demandent des analyses de cycle de vie dans tous les appels d'offres, poussant la base de fournisseurs vers des divulgations environnementales transparentes. Le marché secondaire mature de la région s'appuie sur des mises à niveau à valeur ajoutée plutôt que sur des remplacements de base, Audi proposant des kits de pare-soleil éclairés installés en concession pour les véhicules jusqu'à sept ans.

Paysage Concurrentiel

Le secteur des pare-soleil automobiles présente une concentration modérée, Magna, Grupo Antolin, Toyota Boshoku et Kasai Kogyo contrôlant une part significative des approvisionnements OEM. Les stratégies d'intégration verticale s'accélèrent ; l'acquisition en 2025 par Magna d'une usine coréenne de substrats de pare-soleil sécurise l'approvisionnement en vinyle et génère des économies minimales sur les matières premières [4]« Présentation aux investisseurs 2025 », Magna International, magna.com. Grupo Antolin investit dans des robots de couture automatisés pour augmenter le débit des pare-soleil en tissu et réduire la variance de la main-d'œuvre.

Les alliances technologiques s'intensifient. Continental et Gentex ont co-développé une caméra de pare-soleil qui alimente des analyses de surveillance du conducteur vers les tendeurs de ceinture de sécurité, regroupant sécurité et commodité dans un seul module. Les petites entreprises se tournent vers des kits de rétrofit pour les flottes de covoiturage, tirant parti d'une conception agile et de frais généraux réduits.

La durabilité est désormais un champ de bataille central. Le lancement en 2025 des noyaux de pare-soleil en fibres de Kénaf de Toyota Boshoku a permis un gain de poids d'un tiers et a attiré des nominations de Lexus et Subaru. En réponse, Kasai Kogyo annonce une usine de recyclage en circuit fermé du vinyle dans le Tennessee capable de traiter 1 200 tonnes par an, promettant des compensations de crédits carbone aux OEM. Ces initiatives montrent comment les références environnementales s'entremêlent avec les matrices de notation des achats, déplaçant la concurrence au-delà des simples métriques de coût.

Leaders du Secteur des Pare-soleil Automobiles

Grupo Antolin

Yanfeng Automotive Interior Systems

IAC Group

Toyota Boshoku Corporation

Magna International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Hyundai Motor Group et POSCO Group ont signé un accord de 5,8 milliards USD pour construire une aciérie à four à arc électrique en Louisiane avec une capacité annuelle de 2,7 millions de tonnes métriques à partir de 2029.

- Avril 2025 : Celanese et Li Auto ont commencé à commercialiser le Hostaform POM XAP3, un polymère à très faibles émissions pour les pare-soleil et autres pièces d'habitacle.

- Février 2025 : Lear Corporation a intégré la technologie de siège ComfortMax dans les plateformes de General Motors à partir du deuxième trimestre 2025, illustrant des stratégies de confort à l'échelle de l'habitacle qui complètent les systèmes avancés de pare-soleil.

Périmètre du Rapport sur le Marché Mondial des Pare-soleil Automobiles

| Véhicule Particulier |

| Véhicule Commercial |

| Tissu |

| Vinyle |

| Autres |

| Conventionnel |

| LCD |

| OEM |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Véhicule Particulier | |

| Véhicule Commercial | ||

| Par Type de Matériau | Tissu | |

| Vinyle | ||

| Autres | ||

| Par Type de Composant | Conventionnel | |

| LCD | ||

| Par Canal de Vente | OEM | |

| Marché Secondaire | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du Marché des Pare-soleil Automobiles en 2030 ?

Le marché devrait atteindre 8,89 milliards USD d'ici 2030.

Quel segment de véhicule est en tête de la demande de pare-soleil ?

Les voitures particulières détiennent 71,29 % de part de marché, reflétant une adoption plus élevée des fonctionnalités premium.

Quel type de composant connaît la croissance la plus rapide ?

Les pare-soleil intelligents LCD progressent à un TCAC de 5,22 % jusqu'en 2030.

Pourquoi l'Asie-Pacifique est-elle critique pour les fournisseurs ?

La région contribue à 37,91 % des revenus et offre des centres de production à faible coût et à volume élevé en Chine et en Inde.

Comment les règles de durabilité influencent-elles les matériaux ?

Les restrictions européennes sur les PFAS accélèrent le passage du vinyle traditionnel vers le PVC biosourcé et les tissus recyclés.

Quel TCAC est attendu pour le canal du marché secondaire ?

Le marché secondaire devrait croître à un TCAC de 5,15 % durant 2025-2030, porté par les remplacements des flottes de covoiturage.

Dernière mise à jour de la page le: