Taille et Part du Marché de la Formation et Simulation dans l'Aérospatiale Civile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 2.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Formation et Simulation dans l'Aérospatiale Civile par Mordor Intelligence

La taille du marché de la simulation et de la formation dans l'aérospatiale civile devrait croître de 1,93 milliard USD en 2025 à 2,07 milliards USD en 2026 et devrait atteindre 2,9 milliards USD d'ici 2031 à un TCAC de 6,98 % sur la période 2026-2031. Cette croissance régulière reflète le besoin des compagnies aériennes de qualifier un nombre record de personnels de poste de pilotage et de maintenance tout en maintenant les aéronefs générateurs de revenus en service. Cet équilibre favorise les environnements synthétiques haute-fidélité par rapport aux vols réels gourmands en carburant. Les autorités réglementaires aux États-Unis et en Europe continuent d'élargir la proportion des contrôles récurrents pouvant être effectués en simulateurs, renforçant ainsi l'économie du marché de la simulation et de la formation dans l'aérospatiale civile. Parallèlement, l'adoption rapide des logiciels de jumeau numérique et des formateurs VR portables comprime les cycles d'apprentissage et élargit l'accès dans les villes secondaires où les dispositifs de vol complet étaient auparavant inabordables. La hausse des dépenses en cybersécurité et la pénurie croissante d'instructeurs certifiés tempèrent l'élan, mais n'ont pas modifié la trajectoire ascendante, notamment dans la région Asie-Pacifique, où la Chine et l'Inde ont fixé des objectifs ambitieux de production de pilotes.

Points Clés du Rapport

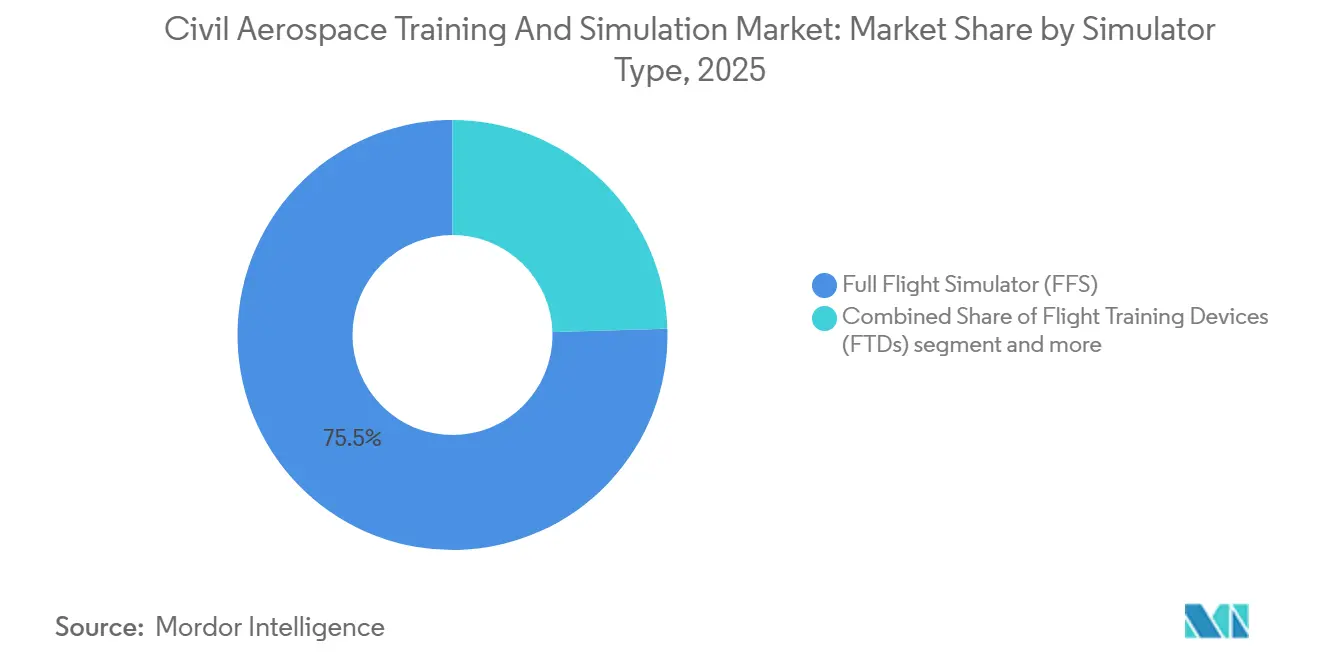

- Par type de simulateur, les simulateurs de vol complet ont capté 75,47 % de la part du marché de la simulation et de la formation dans l'aérospatiale civile en 2025 ; les autres types de simulateurs, menés par les formateurs VR et à base fixe, devraient se développer à un TCAC de 7,24 % jusqu'en 2031.

- Par application, l'aviation commerciale a représenté 72,13 % des revenus en 2025, tandis que le segment spatial est prêt pour un TCAC de 7,11 % grâce aux programmes Artemis et aux programmes d'astronautes commerciaux.

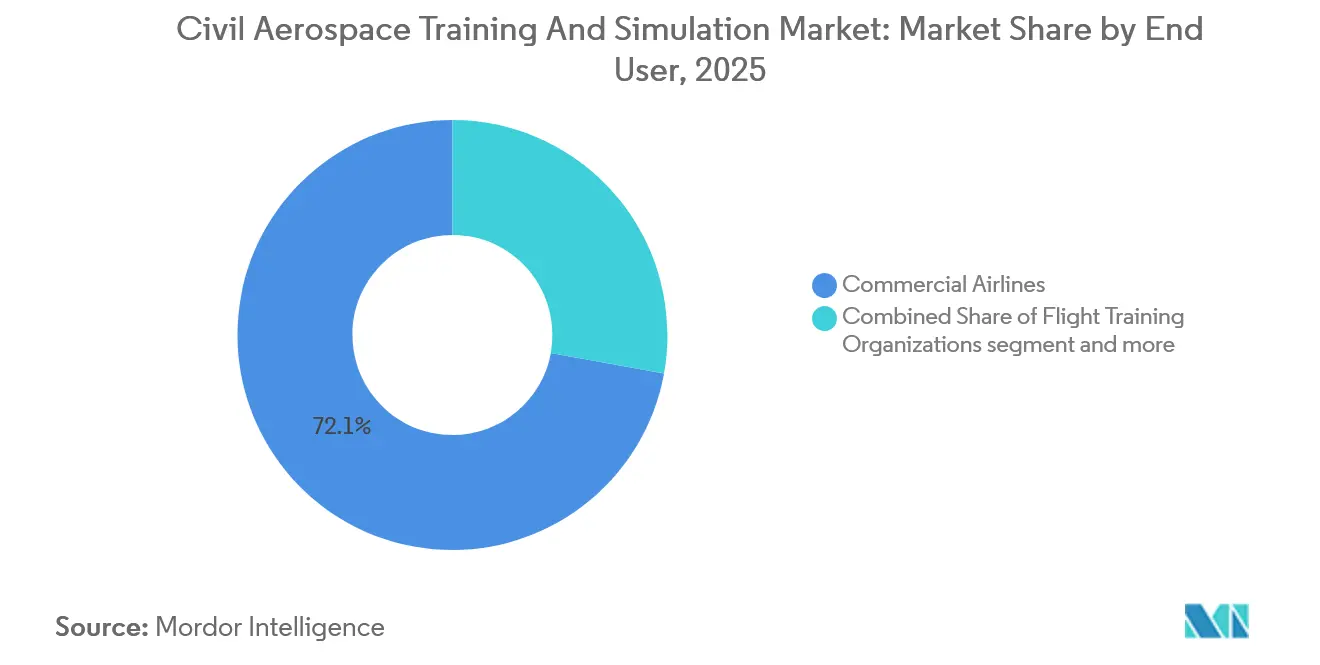

- Par utilisateur final, les compagnies aériennes commerciales ont représenté 57,24 % des dépenses en 2025 ; les agences spatiales représentaient 7,82 % et constituent la cohorte à la croissance la plus rapide jusqu'en 2031.

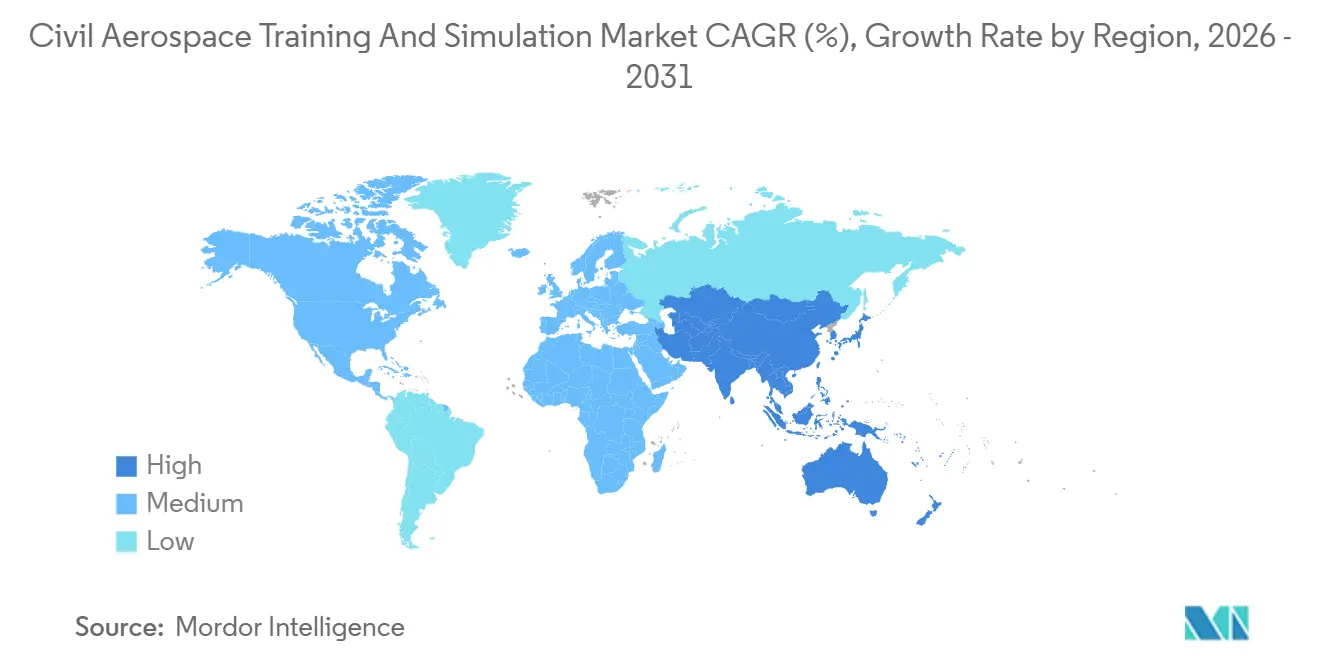

- Par géographie, l'Amérique du Nord a dominé le marché avec 47,17 % en 2025 ; cependant, la région Asie-Pacifique devrait enregistrer un TCAC soutenu de 7,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Formation et Simulation dans l'Aérospatiale Civile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande mondiale croissante de pilotes, techniciens et personnels de cabine formés | +2.1% | Asie-Pacifique, Moyen-Orient, répercussions sur l'Afrique | Moyen terme (2 à 4 ans) |

| Exigences de formation en matière de sécurité et de réglementation de plus en plus strictes | +1.2% | Amérique du Nord, Union Européenne, répercussions sur l'Asie-Pacifique et le Moyen-Orient | Long terme (≥ 4 ans) |

| Avantages en termes de coûts de la formation basée sur la simulation par rapport aux opérations sur aéronefs réels | +1.6% | Europe, Japon, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Adoption croissante de simulateurs portables basés sur la VR et la RA pour la formation en phase initiale | +1.5% | Amérique du Nord, Union Européenne, Chine, Inde, Corée du Sud | Court terme (≤ 2 ans) |

| Utilisation des technologies de jumeau numérique pour personnaliser et optimiser les résultats de formation | +1.3% | Amérique du Nord, Europe occidentale, Singapour, Japon, Australie | Moyen terme (2 à 4 ans) |

| Expansion des flottes de compagnies aériennes et introduction de nouveaux types d'aéronefs augmentant les besoins en formation de transition | +1.8% | Asie-Pacifique, Moyen-Orient, opérateurs de flottes mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Mondiale Croissante de Pilotes, Techniciens et Personnels de Cabine Formés

L'expansion de la flotte mondiale a dépassé les viviers de talents. Les perspectives 2025 de Boeing indiquaient un besoin de 649 000 nouveaux pilotes commerciaux d'ici 2043, dont 42 % situés dans la région Asie-Pacifique. La Chine vise à recruter 100 000 pilotes supplémentaires d'ici 2035 pour exploiter près de 4 930 aéronefs de transport. Les compagnies aériennes indiennes ont commandé plus de 1 000 jets monocouloir entre 2023 et 2025, obligeant les transporteurs à réserver des créneaux de simulateur des années à l'avance.[1]Direction Générale de l'Aviation Civile Inde, "Rapport Annuel 2024-2025," dgca.gov.in Les techniciens de maintenance nécessitent également des mises à jour récurrentes en réparation de composites et en avionique pour les nouvelles générations de cellules, tandis que les personnels de cabine doivent se certifier dans les procédures d'évacuation haute densité. Ces besoins combinés orientent les étudiants vers le marché de la simulation et de la formation dans l'aérospatiale civile bien plus rapidement que les centres de formation traditionnels ne peuvent évoluer, alimentant la demande à la fois pour les dispositifs de niveau D sur site fixe et les unités VR mobiles qui allègent les pics de charge.

Adoption Croissante de Simulateurs Portables Basés sur la VR et la RA pour la Formation en Phase Initiale

Les casques à affichage monté sur la tête font évoluer les programmes ab-initio des écoles en dur vers des espaces modulaires. Loft Dynamics a obtenu l'approbation de l'EASA en 2024 pour un simulateur d'hélicoptère VR sans fil que les opérateurs peuvent déployer à bord de plateformes offshore ou dans des salles de classe temporaires. Le déploiement en 2025 par CAE de la suite de réalité augmentée CAE Rise superpose des listes de contrôle sur des maquettes de cockpit, réduisant ainsi la charge cognitive durant les 50 premières heures de formation. Le projet Pilot Training Next de l'Armée de l'Air américaine a réduit le délai d'obtention des ailes de 30 %, un indicateur que les écoles civiles cherchent à reproduire pour accélérer le débit. Les dispositifs VR coûtent à peine 2 % d'un simulateur de niveau D, permettant aux académies plus petites d'accéder au marché de la simulation et de la formation dans l'aérospatiale civile sans s'endetter lourdement. Les compagnies aériennes dans les villes secondaires louent désormais ce type d'équipement pour présélectionner les cadets, libérant ainsi les baies à mouvement complet pour les contrôles à enjeux élevés.

Utilisation des Technologies de Jumeau Numérique pour Personnaliser et Optimiser les Résultats de Formation

FlightSafety a intégré le moteur Forge de Honeywell dans ses simulateurs A320 en 2025 pour capturer le suivi oculaire et les biomarqueurs de stress, permettant aux niveaux de difficulté de s'adapter en temps réel. Thales a déployé un système similaire de retour d'information par apprentissage automatique pour Air France, forçant la répétition des erreurs récurrentes jusqu'à ce que les pilotes atteignent les seuils de compétence.[2]Thales Group, "Déploiement de la Suite de Formation TopSky," thalesgroup.com Les simulateurs Artemis de la NASA reproduisent la télémétrie des engins spatiaux en temps réel, permettant aux astronautes de répéter des scénarios d'abandon dans des conditions de panne authentiques. Les compagnies aériennes rapportent que la progression basée sur les compétences réduit les heures de qualification de type à 32 contre 40, permettant aux pilotes de reprendre les vols commerciaux plus tôt. Ces gains d'efficacité renforcent le marché de la simulation et de la formation dans l'aérospatiale civile en convertissant des budgets de formation fixes en un volume d'étudiants plus élevé sans augmenter les dépenses en capital.

Expansion des Flottes de Compagnies Aériennes et Introduction de Nouveaux Types d'Aéronefs Augmentant les Besoins en Formation de Transition

Boeing a livré 528 appareils en 2025, dont le premier BB777-9, qui dispose d'une avionique à écran tactile différant sensiblement des configurations de gros-porteurs traditionnels. Airbus a expédié 735 aéronefs et a lancé l'A321XLR, dont les protocoles de gestion du carburant à longue portée nécessitent de nouveaux modules de certification. Chaque nouvelle architecture de cockpit oblige les compagnies aériennes à commander un simulateur de vol complet dédié, générant une demande de remplacement régulière sur le marché de la simulation et de la formation dans l'aérospatiale civile. Les transporteurs régionaux adoptant les variantes Embraer E2 et Comac C919 font face à la même contrainte, s'appuyant souvent sur des centres gérés par les constructeurs qui associent la formation à l'achat d'aéronefs. Par conséquent, les équipementiers de simulateurs enregistrent des carnets de commandes pluriannuels, assurant une visibilité des revenus jusqu'en 2031.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts en capital élevés associés aux simulateurs de vol complet et de niveau D | -0.9% | Marchés émergents en Afrique, Amérique du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Retards de certification et d'approbation réglementaires dans le déploiement des simulateurs | -0.8% | Union Européenne, États-Unis, demandeurs de double certification en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des coûts de cybersécurité et de protection des données pour les systèmes de formation connectés au cloud | -0.6% | Union Européenne, Amérique du Nord, surveillance croissante en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Disponibilité limitée d'instructeurs et d'examinateurs de simulateurs qualifiés limitant la capacité de formation | -0.7% | Asie-Pacifique (Inde, Chine, Indonésie), Afrique, marchés secondaires en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts en Capital Élevés Associés aux Simulateurs de Vol Complet et de Niveau D

Un simulateur de niveau D pour des aéronefs tels que le B737 MAX ou l'A320neo implique un investissement en capital significatif et des coûts de maintenance récurrents, reflétant les exigences techniques avancées de ces aéronefs. Les banques en Asie du Sud-Est et en Afrique exigent des heures pré-vendues comme garantie, mais les compagnies aériennes hésitent à signer de longs contrats sans preuve de disponibilité, enfermant les petites écoles dans une boucle de financement. Le crédit-bail allège les dépenses en capital mais comporte des primes de taux qui érodent les marges étroites. Pour les simulateurs de gros-porteurs, une utilisation inférieure à 4 000 heures rend l'actif non rentable, concentrant la capacité dans les grandes plateformes et laissant les régions périphériques sous-desservies.

Disponibilité Limitée d'Instructeurs et d'Examinateurs de Simulateurs Qualifiés

Le nombre d'examinateurs mondiaux n'a augmenté que de 2 % en 2025, contre une hausse de 6 % du nombre de candidats pilotes.[3]Organisation de l'Aviation Civile Internationale, "Rapport Mondial sur la Formation Aéronautique 2025," icao.int L'Inde seule avait une liste d'attente de 3 200 pilotes pour des créneaux de contrôle de qualification de type malgré des créneaux de simulateur disponibles. Les instructeurs américains gagnent sensiblement moins que les premiers officiers de compagnies aériennes, ce qui limite leur capacité à se reconvertir dans l'enseignement. Le plan de recrutement lié aux capitaux propres de FlightSafety en 2024 prendra 18 mois pour augmenter la capacité. Pendant les périodes de recrutement intense, les compagnies aériennes retiennent les commandants de bord expérimentés pour les vols en ligne, aggravant ainsi le goulot d'étranglement et freinant l'expansion du marché de la simulation et de la formation dans l'aérospatiale civile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Simulateur : Domination du Vol Complet Face à la Disruption du Portable

Les simulateurs de vol complet représentaient 75,47 % du marché de la simulation et de la formation dans l'aérospatiale civile en 2025. Les cadres réglementaires, tels que la FAA 14 CFR Partie 60, imposent leur utilisation pour les qualifications de type et les contrôles récurrents, assurant une demande de base même lors des baisses de trafic. Pourtant, la taille du marché de la simulation et de la formation dans l'aérospatiale civile pour les autres types de simulateurs devrait se développer à un TCAC de 7,24 %, reflétant le transfert par les compagnies aériennes des tâches ab-initio et de remise à niveau vers des casques VR et des dispositifs à base fixe.[4]Loft Dynamics, "Communiqué de Presse sur la Certification EASA," loftdynamics.com

La croissance des systèmes portables réduit l'intensité capitalistique tout en élargissant la portée géographique. La plateforme sans fil de Loft Dynamics élimine le mouvement hydraulique et s'intègre dans des conteneurs d'expédition pour des salles de classe éphémères. Redbird Flight Simulations a enregistré une hausse de 40 % des commandes de dispositifs de formation à base fixe parmi les écoles américaines de la Partie 141 en 2025. À mesure que les régulateurs créditent progressivement davantage d'heures synthétiques, le marché de la simulation et de la formation dans l'aérospatiale civile acquiert une structure à deux niveaux : des baies haute-fidélité pour les contrôles à enjeux élevés et des laboratoires VR évolutifs pour le débit en volume.

Par Application : Échelle Commerciale Versus Vélocité Spatiale

L'aviation commerciale a généré 72,13 % des revenus de 2025, soutenue par des cellules actives nécessitant plus de 10 000 heures de simulateur annuellement. Les compagnies aériennes remplacent les systèmes de mouvement tous les 10 à 12 ans pour suivre les bases logicielles des cockpits, amortissant les carnets de commandes des équipementiers. La taille du marché de la simulation et de la formation dans l'aérospatiale civile pour les applications spatiales, bien que beaucoup plus petite, se développe à un TCAC de 7,11 % alors que la NASA, SpaceX et Blue Origin commandent des formateurs lunaires, d'amarrage et de microgravité sur mesure.

Les simulateurs spatiaux diffèrent fondamentalement des simulateurs d'aéronefs, modélisant une dynamique gravitationnelle d'un sixième et une latence de communication de plusieurs secondes. La mise à niveau du module Columbus de l'ESA en 2025 a intégré une émulation de dynamique des fluides, permettant aux astronautes de répéter des expériences d'action capillaire. Les fournisseurs commerciaux voient une opportunité précoce dans les séances d'information pour touristes sub-orbitaux, où des cabines à base fixe effectuent des boucles de familiarisation à volume élevé. Sur la décennie, l'espace pourrait représenter une part significative de la croissance du marché de la simulation et de la formation dans l'aérospatiale civile si le financement des missions de suivi d'Artemis et des stations privées reste intact.

Par Utilisateur Final : Volume des Compagnies Aériennes Versus Urgence des Agences Spatiales

Les compagnies aériennes commerciales représentaient 57,24 % des dépenses en 2025, reflétant la taille de leur flotte et les cycles de compétence de six à douze mois imposés par la loi. Un simulateur, fonctionnant de manière intensive à un tarif horaire défini, s'amortit sur une période standard de quatre ans, renforçant les stratégies d'approvisionnement interne des grands transporteurs tels qu'Emirates et United. Les organismes de formation au vol occupent le terrain intermédiaire, accueillant les cadets et les pilotes régionaux, mais subissant une compression des marges lorsque les compagnies aériennes internalisent la capacité.

Les agences spatiales, bien que représentant seulement 7,82 % des dépenses de 2025, affichent la hausse la plus rapide alors qu'Artemis et Gaganyaan compriment les délais de développement. Le contrat de l'ISRO avec Thales pour un simulateur de module d'équipage Gaganyaan illustre la prime que les agences paient pour une fidélité spécifique à la mission. À mesure que davantage de gouvernements financent des concepts de surface lunaire et de survol de Mars, le marché de la simulation et de la formation dans l'aérospatiale civile est prêt à recevoir des commandes à haute valeur et faible volume qui équilibrent la cyclicité commerciale.

Analyse Géographique

L'Amérique du Nord a conservé 47,17 % des revenus de 2025, portée par des clusters d'équipementiers, un réseau dense de plus de 200 centres de formation et des règles de la FAA permettant jusqu'à 50 % des contrôles récurrents d'être crédités aux simulateurs. L'utilisation dépasse fréquemment 5 000 heures par dispositif et par an, assurant un retour sur investissement rapide et une demande régulière de services après-vente pour les mises à jour logicielles. La croissance se modère vers le remplacement des baies vieillissantes plutôt que vers de nouvelles constructions, avec une hausse marginale liée aux lancements de simulateurs 777X et eVTOL.

L'Asie-Pacifique est la locomotive du marché de la simulation et de la formation dans l'aérospatiale civile, avec une prévision de croissance annuelle de 7,75 % jusqu'en 2031, alors que la Chine, l'Inde, l'Indonésie et le Vietnam se lancent dans des expansions de flottes historiques. Pékin finance des prêts concessionnels qui réduisent les coûts d'intérêt pour les académies de formation, tandis que l'autorisation d'investissement direct étranger à 100 % de l'Inde a stimulé une coentreprise CAE-InterGlobe en 2024 avec huit simulateurs en ligne à Delhi et Bangalore. Lion Air d'Indonésie a commandé six dispositifs 737 MAX en 2025, citant l'avantage logistique de localiser la capacité de qualification de type.

L'Europe, sous l'EASA, affiche une croissance globale plus faible mais des revenus stables grâce au cycle de revalidation quinquennal, qui impose des mises à niveau pour correspondre aux bases logicielles des aéronefs. Les méga-transporteurs du Moyen-Orient exploitent des centres captifs qui servent également de plateformes tierces pour les pilotes africains et sud-asiatiques, tirant parti de la centralité géographique pour atteindre une utilisation à haut rendement. L'Afrique reste sous-pénétrée après la fermeture par South African Airways de son centre de Johannesburg, obligeant les stagiaires à voyager à l'étranger, une dépense qui freine la demande. L'Amérique du Sud est concentrée au Brésil, où Azul maintient un petit mais rentable cluster de simulateurs A320 et 737 à São Paulo.

Paysage réglementaire

Les exigences réglementaires continuent d'ancrer la demande de dispositifs d'entraînement à la simulation de vol (FSTD) qualifiés, tout en poussant les fournisseurs vers une validation des dispositifs davantage fondée sur la performance. Aux États-Unis, la réglementation FAA 14 CFR Part 60 régit la qualification initiale et continue ainsi que l'utilisation des FSTD, établissant le seuil de conformité pour les programmes de qualification de type et de formation récurrente sur un marché où les simulateurs de vol complets représentaient 75,47 % du chiffre d'affaires de 2025.

En Europe, le cadre réglementaire a évolué en avril 2026 avec le règlement d'exécution (UE) 2026/781 de la Commission, qui a modifié des règles clés relatives à l'équipage de conduite et aux opérations aériennes (règlements (UE) n° 1178/2011 et (UE) n° 965/2012) afin de mettre à jour les exigences applicables aux FSTD et d'introduire une approche de type FSTD Capability Signature (FCS). Ce changement soutient une méthodologie « task-to-tool », exigeant des organismes de formation et des fabricants de simulateurs qu'ils documentent des preuves objectives montrant que les capacités des dispositifs sont alignées sur des tâches de formation et de vérification spécifiques, plutôt que de se fonder uniquement sur les anciennes étiquettes de type ou de niveau de dispositif. Au niveau mondial, les discussions de l'OACI, y compris la réunion NACC/DCA de mai 2026, sur les mises à jour du Doc 9625 soulignent que l'harmonisation entre les autorités de l'aviation civile nationales dépend encore de processus réglementaires nationaux séquentiels et de flux de soutien à la mise en œuvre.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fabricants d'avions et de simulateurs, les fournisseurs de sous-systèmes et de logiciels (systèmes visuels, générateurs d'images, avionique et modèles de vol, postes d'exploitation instructeur), les services de qualification et de conformité, ainsi que les utilisateurs finaux qui monétisent l'utilisation via la formation interne et la vente d'heures à des tiers. Les fabricants et grands intégrateurs tels que CAE, Thales, RTX et FlightSafety associent généralement la livraison de matériel à des services à long terme (maintenance, mises à jour de la base logicielle, pièces détachées et ressources instructeurs), tandis que les compagnies aériennes et les organismes de formation sécurisent leur capacité via des accords de service de formation pluriannuels. La prolongation par Cebu Pacific de ses accords de service de formation avec CAE en février 2026, et l'octroi par Boeing d'une licence pour sa plateforme de formation Virtual Airplane à Alaska Airlines en mai 2026, illustrent comment ce modèle soutient à la fois la livraison de matériel et les éléments de formation pilotés par logiciel en amont des séances à mouvement complet.

En aval, la chaîne est de plus en plus façonnée par le développement de centres de formation localisés et des achats programmatiques qui garantissent une visibilité de la demande pour les fournisseurs. CAE et InterGlobe ont inauguré un centre de formation des pilotes à Mumbai en avril 2026, avec un simulateur de vol complet A320 initial et une capacité prévue pour des dispositifs supplémentaires. CAE a également remporté en juillet 2026 un contrat de fourniture de simulateurs de vol complets Boeing 737 MAX et 787 pour l'installation CasaAero de Royal Air Maroc, renforçant le cycle équipement-services (livraison, qualification, maintien en condition opérationnelle et affectation d'instructeurs). Parallèlement à ces dynamiques civiles, d'importants contrats de maintien en condition opérationnelle des systèmes de formation, comme l'attribution en juin 2026 du contrat IDIQ de Boeing pour les systèmes de formation P-8A, continuent d'entraîner les technologies de simulation, les systèmes visuels et les capacités de gestion des données via des canaux d'achat connexes que de nombreux fournisseurs desservent également.

Paysage Concurrentiel

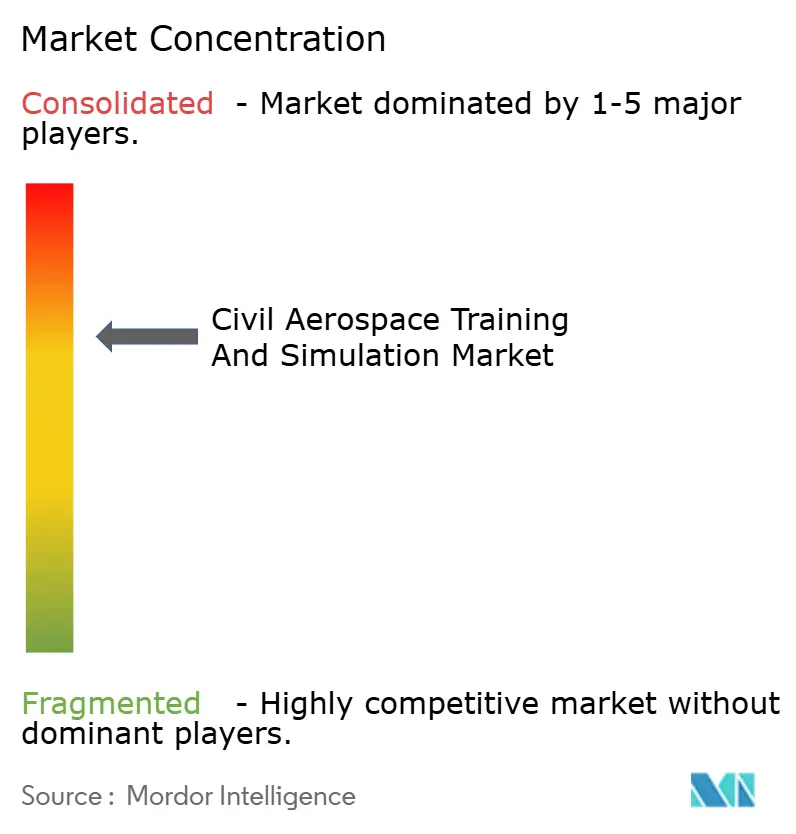

Le marché de la simulation et de la formation dans l'aérospatiale civile reste modérément concentré, CAE Inc., FlightSafety International Inc., RTX Corporation, Thales Group et TRU Simulation + Training Inc. représentant collectivement la majorité de la part de marché. Ces acteurs établis ancrent des contrats de service à long terme qui associent les ventes de matériel à la maintenance, aux mises à jour et à la dotation en instructeurs, générant des flux de trésorerie stables ; la majorité des revenus civils de CAE en 2024 provient des services plutôt que des ventes de produits.

Les challengers exploitent l'innovation logicielle. Loft Dynamics propose une plateforme VR approuvée par l'EASA qui contourne les systèmes de mouvement, réduisant les dépenses en capital de 80 % et ouvrant des espaces vierges dans des zones reculées. Collins Aerospace a déposé en 2025 un brevet pour un simulateur hybride à affichage holographique qui préserve le retour tactile tout en réduisant de moitié l'espace au sol nécessaire. La conformité en matière de cybersécurité devient un levier concurrentiel ; les grands fournisseurs absorbent des milliers de coûts annuels pour satisfaire aux règles NIST et aux futures règles EASA Partie-IS, des niveaux de coûts que les petites entreprises peinent à atteindre.

Les compagnies aériennes entrent également dans la mêlée. Emirates a investi 200 millions USD dans un centre de 11 baies à Dubaï qui vend les heures excédentaires à des tiers, tandis qu'United Airlines a ajouté 12 dispositifs en 2024 pour faire face à un carnet de commandes de 500 aéronefs. Cette internalisation limite les ventes de matériel adressables pour les équipementiers, mais élargit les opportunités de services après-vente en pièces et logiciels, maintenant les revenus globaux du marché de la simulation et de la formation dans l'aérospatiale civile sur une pente ascendante.

Leaders du Secteur de la Formation et Simulation dans l'Aérospatiale Civile

CAE Inc.

FlightSafety International Inc.

Thales Group

RTX Corporation

TRU Simulation + Training Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur subsiste dans l'expansion de la capacité de formation en dehors des méga-hubs traditionnels, tout en préservant l'accès à des dispositifs qualifiés et à des instructeurs certifiés. L'Inde constitue un point focal évident pour les infrastructures localisées : CAE et InterGlobe ont ajouté un quatrième centre de formation des pilotes à Mumbai en avril 2026, avec un simulateur de vol complet A320 initial et une expansion de capacité prévue, et l'Airports Authority of India a lancé un appel d'offres en juillet 2026 pour désigner un consultant chargé d'élaborer une stratégie de mise en place d'installations de simulateur de vol complet (FFS) et d'organisme de formation à la qualification de type (TRTO) au sein de son réseau aéroportuaire. Parallèlement, Simaero a annoncé en juillet 2026 un plan d'investissement décennal de 200 millions d'euros pour ses opérations en Inde afin d'accroître son empreinte de simulateurs sur son site de Gurugram, signalant des opportunités continues pour les fabricants, les centres de formation indépendants et les partenaires de financement et de location, à mesure que de nouveaux dispositifs sont installés plus près de la demande.

Le changement de philosophie en matière de qualification crée également des opportunités pour des architectures de formation définies par logiciel et modulaires, optimisant l'utilisation coûteuse des simulateurs de vol complets. L'évolution de l'EASA vers une approche FSTD Capability Signature (FCS) et une méthodologie « task-to-tool », combinée à l'adoption d'outils de formation numériques par les compagnies aériennes, soutient des programmes hybrides où des formateurs procéduraux basés sur le cloud et des systèmes immersifs prennent en charge les blocs de tâches initiaux et récurrents avant que les pilotes n'entrent en séance à mouvement complet. Airbus a renforcé cette orientation en ouvrant un nouveau campus d'exploitation et de formation en vol à Toulouse en février 2026, doté de sept simulateurs de vol complets et d'une augmentation annoncée de 50 % de la capacité de formation, et en mettant en avant en juin 2026 le rôle d'outils numériques tels que le Virtual Procedure Trainer pour relier l'apprentissage procédural et le temps de simulateur haute fidélité. À mesure que les normes et les modèles d'exploitation évoluent, des forums techniques dédiés tels qu'APATS, qui ajoute un volet réglementaire spécialisé pour les opérateurs de FSTD en 2026, confirment une demande soutenue en matière de conformité, d'expertise en qualification des dispositifs et d'environnements de formation connectés prêts pour la cybersécurité.

Développements récents du secteur

- Juillet 2026 : CAE a annoncé un contrat de fourniture de simulateurs de vol complets Boeing 737 MAX et 787 pour l'installation de formation CasaAero de Royal Air Maroc. Ce succès renforce la présence de CAE dans les centres exploités par les compagnies aériennes et prolonge la traîne de services liée à la qualification, aux pièces détachées et au support de la base logicielle autour des nouveaux dispositifs.

- Juin 2026 : Thales s'est associé à Airbus Helicopters et HELISIM pour obtenir la certification FAA Niveau D d'un simulateur de vol complet H145 D3 amélioré, doté d'une capacité renforcée de formation aux lunettes de vision nocturne (NVG). Cette certification élargit le programme de formation adressable pouvant être délivré en simulateur et renforce le rôle des mises à niveau approuvées par les régulateurs comme levier d'utilisation et de revenu par dispositif.

- Décembre 2025 : HAVELSAN a signé un accord avec Boeing pour intégrer le simulateur de vol complet B737 MAX-8 dans sa chaîne de production à l'aide d'un ensemble de données de simulation Boeing acquis directement. Cette démarche renforce la capacité technique de HAVELSAN et met en évidence l'influence de l'accès aux ensembles de données des fabricants sur les délais de développement des simulateurs et la préparation à la certification.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dépenses liées à la simulation et à la formation aérospatiales civiles utilisées pour préparer et maintenir les compétences en vue des opérations d'aviation civile et des opérations spatiales civiles connexes. Il inclut les équipements de simulation et la prestation de formation lorsque cette activité fait partie de l'offre du fournisseur.

Exclusions du périmètre : nous excluons les programmes de formation strictement militaires et les simulateurs de défense achetés et utilisés exclusivement pour des missions militaires.

Aperçu de la segmentation

- Par Type de Simulateur

- Simulateur de Vol Complet (FFS)

- Dispositifs de Formation au Vol (FTD)

- Autres Types de Simulateurs

- Par Application

- Aviation Commerciale

- Espace

- Par Utilisateur Final

- Compagnies Aériennes Commerciales

- Organismes de Formation au Vol

- Agences Spatiales

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, harmoniser les définitions entre les régions et établir une vision initiale des moteurs et contraintes de la demande. Nous nous sommes appuyés sur des perspectives publiques du secteur aéronautique et de l'emploi, telles que celles publiées par des organismes mondiaux de l'aviation civile, ainsi que sur des statistiques de transport aérien et des orientations en matière de sécurité et de formation émises par les régulateurs.

Pour rendre les données de dimensionnement exploitables, nous avons également examiné des sources telles que les divulgations relatives aux flottes d'avions et aux livraisons, les rapports annuels et présentations aux investisseurs des compagnies aériennes, les publications de trafic aéroportuaire et aérien, ainsi que les mises à jour des organismes de formation. Le cas échéant, un abonnement payant permettant d'accéder aux données financières et à l'intelligence économique des entreprises a été utilisé pour comprendre les schémas de répartition du chiffre d'affaires, et un abonnement distinct à une base de données de brevets a été consulté pour vérifier la cohérence de la direction d'adoption des technologies de formation. Ces sources documentaires ne sont données qu'à titre illustratif, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées auprès de responsables de la formation des compagnies aériennes, d'organismes de formation au pilotage, d'équipes d'exploitation de simulateurs et d'acteurs de l'écosystème de soutien influençant les achats de simulateurs et le débit de formation. Nous avons couvert les signaux de demande en Asie-Pacifique, en EMEA et dans les Amériques, afin de pouvoir vérifier des hypothèses telles que le taux d'utilisation des simulateurs, la répartition des heures de formation et le calendrier de remplacement en fonction du fonctionnement réel des programmes sur chaque marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Directeurs généraux : 14 % | Asie-Pacifique : 46 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 30 % |

| Petits acteurs : 18 % | Managers : 58 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante du bassin de demande de formation adressable, où la croissance des flottes et les livraisons d'avions sont reliées aux cycles de formation et aux heures de formation requises, puis traduites en besoins de capacité de simulateurs et en dépenses associées. Les totaux sont corroborés par des approximations ascendantes sélectives, telles que des fourchettes de prix de simulateurs échantillonnées et le rythme des livraisons, ainsi que des vérifications de canal sur la tarification des heures de formation et l'utilisation des simulateurs. Cela permet des ajustements lorsqu'un flux de données unique sous-représente la contrainte opérationnelle réelle.

Dans le modèle, quelques variables sont traitées comme les principaux leviers, notamment la flotte commerciale active, les nouvelles mises en service d'avions par région, les besoins de recrutement de pilotes et de personnel navigant, la fréquence de la formation récurrente, les taux d'utilisation des simulateurs et les évolutions de la répartition entre simulateurs de vol complets et autres dispositifs. Lorsqu'une donnée ascendante manque pour une géographie plus restreinte, un proxy est appliqué à partir de la flotte et de l'intensité de formation voisines, puis soumis à l'épreuve des réponses primaires.

Pour les prévisions, une analyse de scénarios est utilisée afin que le scénario de base reflète les trajectoires attendues de reprise des flottes et du trafic, les plans d'expansion de la capacité de formation et le calendrier d'adoption technologique (par exemple, davantage de vérifications réalisées en simulateur). Les retours d'experts servent à sélectionner des fourchettes réalistes pour l'évolution de l'utilisation et de la tarification, et la trajectoire finale est maintenue cohérente avec des indicateurs observables du cycle aéronautique.

Validation des données et cycle de mise à jour

Les résultats sont triangulés avec des signaux indépendants, tels que l'évolution de la taille des flottes, les annonces de capacité de formation, ainsi que les indicateurs publics d'embauche et de trafic, afin que le modèle ne s'éloigne pas des contraintes opérationnelles réelles. Des contrôles de variance sont effectués aux niveaux régional et sectoriel, suivis d'étapes de revue par les analystes au cours desquelles les valeurs aberrantes sont examinées, et les hypothèses sont soit affinées, soit revalidées.

Lorsque des écarts importants apparaissent, nous recontactons les répondants concernés afin de comprendre si l'écart provient du calendrier, d'une interprétation du périmètre ou d'un événement ponctuel. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une vérification finale avant livraison est effectuée afin que la vision du client reflète le contexte de marché le plus récent disponible.

Taille du marché de la simulation et de la formation aérospatiales civiles selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la simulation et la formation aérospatiales civiles peuvent sembler très éloignées les unes des autres car les analystes ne comptabilisent pas toujours les mêmes catégories de dépenses, et les choix de calendrier autour de l'année de base peuvent modifier le chiffre comparé. Les différences résultent également de la part des services de formation comptabilisée par rapport aux seuls équipements de simulation, ainsi que de l'inclusion ou non de la formation liée à l'espace civil dans le même ensemble.

Le tableau montre un écart important, principalement parce que certaines estimations élargissent le périmètre à des catégories de dépenses de formation connexes et appliquent des hypothèses de prix mixtes plus élevées pour les dispositifs et les services. Selon le modèle de Mordor Intelligence, la valeur est alignée sur la simulation et la formation aérospatiales civiles, avec les types de simulateurs et les dispositifs de formation associés, et elle est présentée avec une année de base 2026 validée par rapport aux réalités des cycles d'utilisation et de formation, plutôt qu'en supposant une croissance uniforme sur l'ensemble des dépenses de formation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,07 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 1,94 milliard USD (2025) | Utilise une année de base différente et peut faire varier les totaux en retenant 2025 comme référence, ce qui modifie la manière dont le cycle des flottes et le calendrier de reprise de la formation sont reflétés dans la valeur de départ. |

| Cabinet de conseil mondial B | 6,80 milliards USD (2024) | Semble utiliser un périmètre de dépenses plus large et un ensemble de valeurs mixtes plus élevé, ce qui peut se produire lorsque des services de formation civile plus étendus et des catégories connexes sont agrégés au-delà des définitions centrées sur les simulateurs et les dispositifs de formation. |

En comparant les trois chiffres, le facteur le plus déterminant est le périmètre, suivi de l'année de base choisie et des hypothèses implicites de tarification et d'utilisation sous-jacentes à chaque estimation. En maintenant les données liées aux flottes, aux cycles de formation et aux signaux de capacité des simulateurs, le chiffre obtenu reste traçable et plus facile à reproduire lorsque de nouvelles données de demande deviennent disponibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la simulation et de la formation dans l'aérospatiale civile ?

Il est évalué à 2,07 milliards USD en 2026 et devrait atteindre 2,90 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Le TCAC prévu est de 6,98 % entre 2026 et 2031.

Quelle catégorie de simulateur domine les dépenses ?

Les simulateurs de vol complet détiennent 75,47 % des revenus de 2025 en raison des mandats réglementaires.

Quelle région ajoutera la plus grande capacité de simulateurs ?

L'Asie-Pacifique, portée par les objectifs de production de pilotes de la Chine et de l'Inde, devrait croître de 7,75 % par an jusqu'en 2031.

Quel est le principal frein à l'expansion du marché ?

Les coûts en capital élevés des dispositifs de niveau D limitent l'adoption dans les marchés émergents.

Quelle technologie réduit le plus les heures de formation ?

Les analyses de jumeau numérique intégrées dans les simulateurs réduisent le temps de qualification de type jusqu'à 20 %.

Dernière mise à jour de la page le: