Taille et Part du Marché de l'Acide Benzoïque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

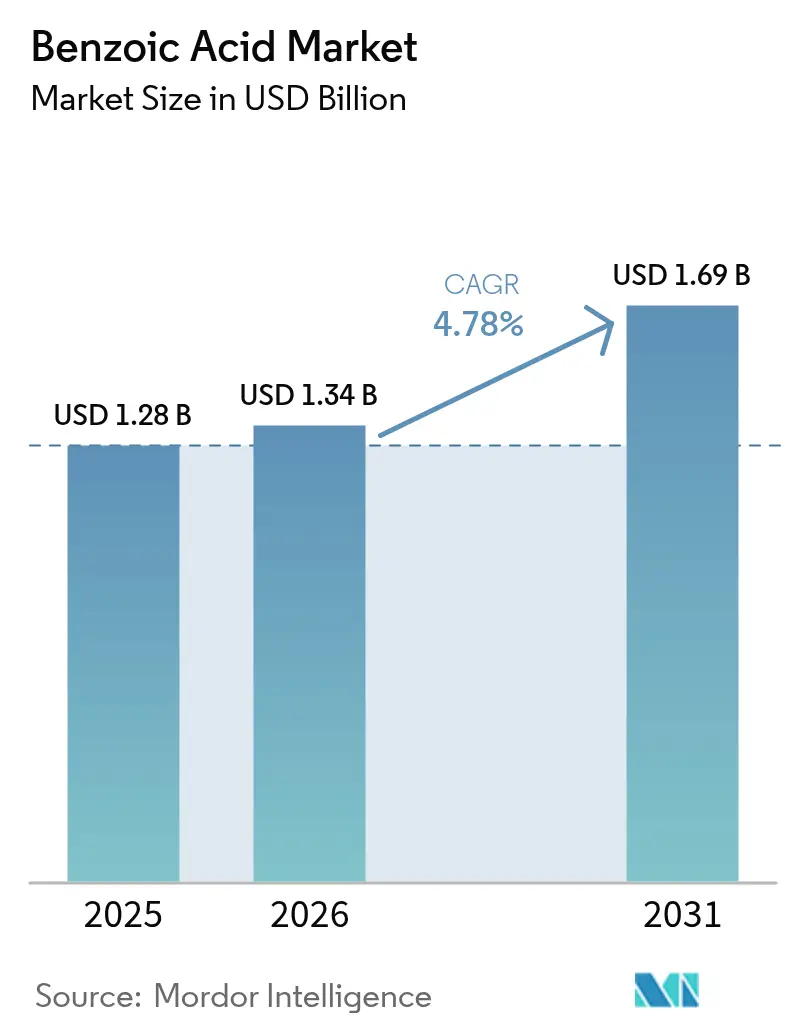

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 1.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Benzoïque par Mordor Intelligence

La taille du marché de l'acide benzoïque devrait croître de 1,28 milliard USD en 2025 à 1,34 milliard USD en 2026 et devrait atteindre 1,69 milliard USD d'ici 2031 à un CAGR de 4,78 % sur la période 2026-2031. La croissance du marché est portée par des réglementations axées sur les exigences de durée de conservation prolongée, le remplacement des phtalates et les procédés de fabrication à haute pureté. Les réglementations plus strictes de l'Union européenne sur les matériaux en contact avec les aliments et la suppression par la Food and Drug Administration des États-Unis de 25 plastifiants ortho-phtalates créent de nouvelles opportunités dans les applications alimentaires, pharmaceutiques et de plastifiants. La région Asie-Pacifique maintient sa domination en matière de production, tandis que le Moyen-Orient et l'Afrique affichent le taux de croissance le plus élevé en raison de l'industrialisation de la transformation alimentaire. Le marché connaît une adoption croissante des formulations liquides, des grades de très haute pureté et des plastifiants benzoates, portée par la facilité de manipulation, les exigences de qualité pharmaceutique et le soutien réglementaire. Le paysage concurrentiel reste modéré, avec des entreprises mondiales et des fournisseurs régionaux partageant la présence sur le marché, conduisant à des avancées en chimie verte et en traitement continu.

Principaux Enseignements du Rapport

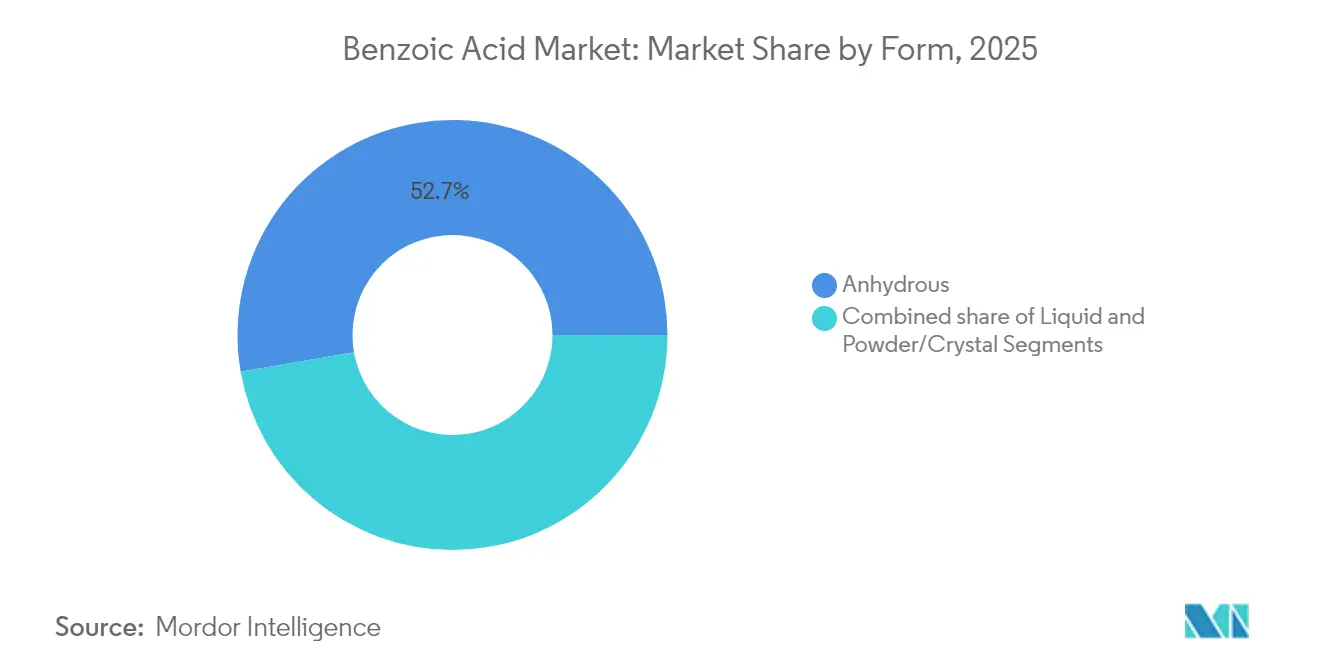

- Par forme, les formes anhydres ont dominé avec une part de revenus de 52,74 % en 2025, tandis que les formulations liquides ont enregistré le CAGR le plus rapide de 6,09 % jusqu'en 2031.

- Par grade de pureté, les grades 99,5-99,9 % ont détenu 62,21 % de la part du marché de l'acide benzoïque en 2025, et les grades supérieurs à 99,9 % progressent à un CAGR de 6,88 % jusqu'en 2031.

- Par dérivé, le benzoate de sodium représentait 46,21 % de la taille du marché de l'acide benzoïque en 2025, tandis que les plastifiants benzoates avançaient à un CAGR de 6,58 % jusqu'en 2031.

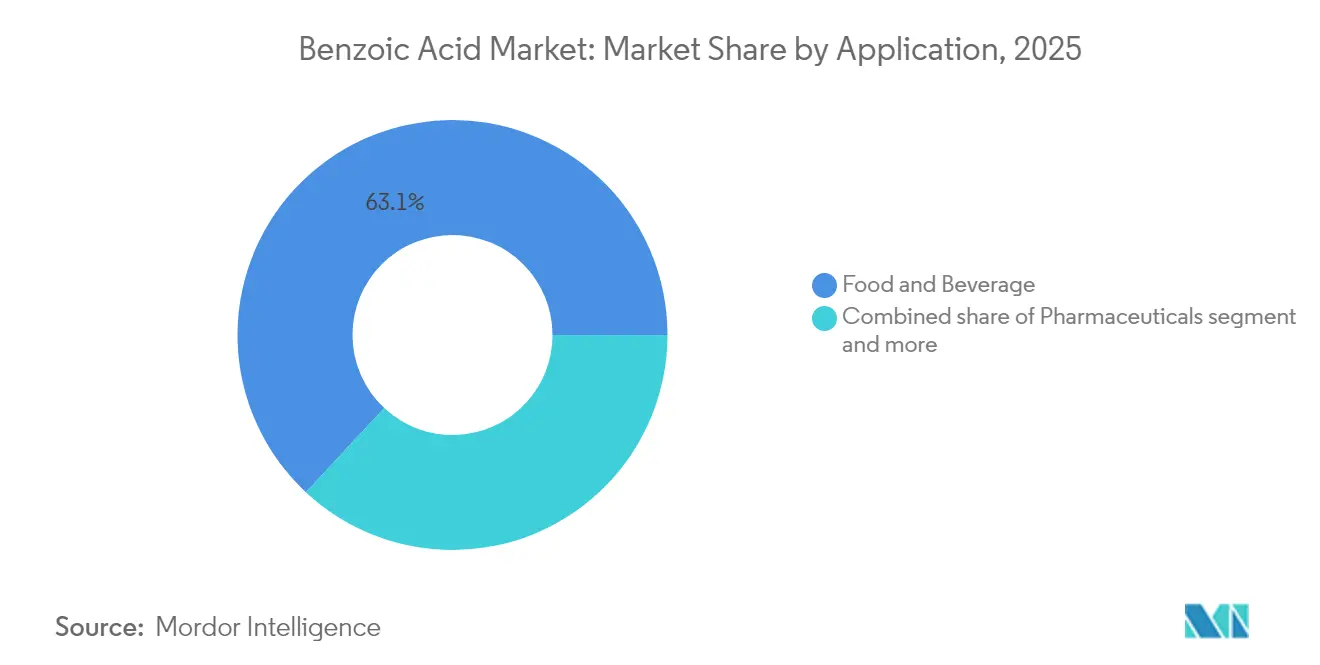

- Par application, l'alimentation et les boissons dominaient avec une part de 63,05 % en 2025 ; les produits pharmaceutiques ont connu la croissance la plus rapide avec un CAGR de 6,18 % jusqu'en 2031.

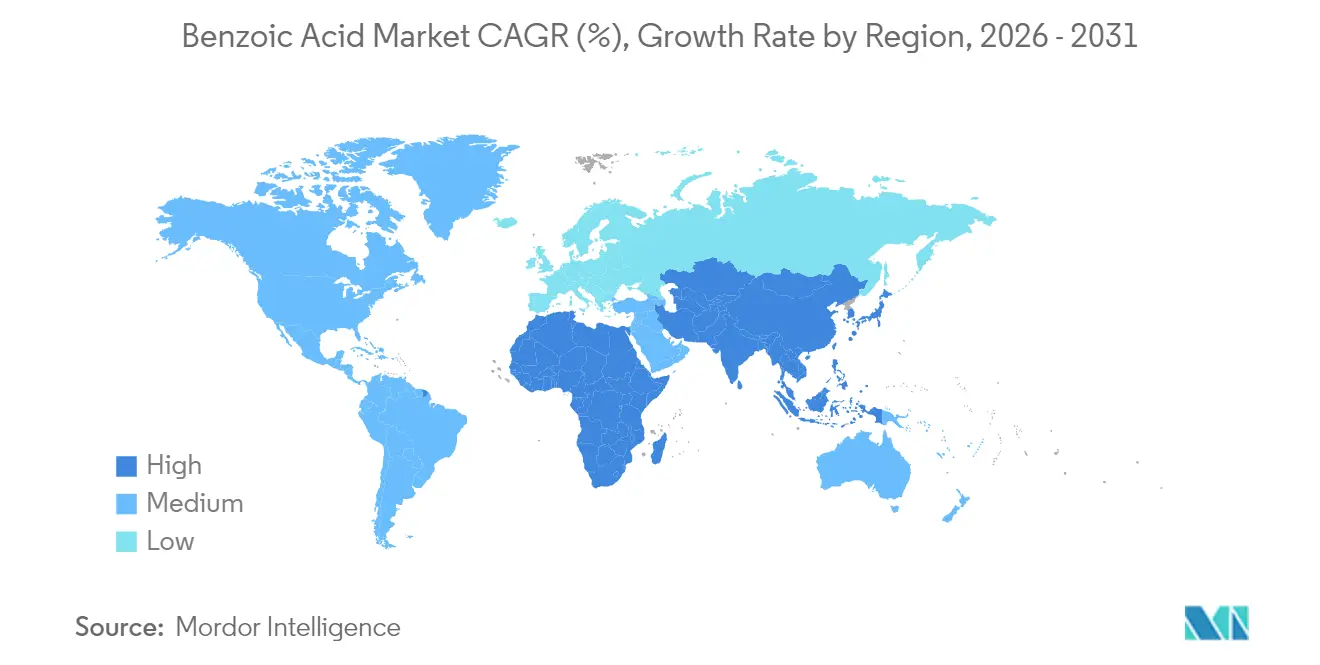

- Par géographie, l'Asie-Pacifique a capturé 41,87 % de la part du marché de l'acide benzoïque en 2025 ; le Moyen-Orient et l'Afrique affichent le CAGR le plus fort de 6,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Acide Benzoïque

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression réglementaire en faveur de médicaments pharmaceutiques à durée de conservation prolongée dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion de l'utilisation du chlorure de benzoyle dans la synthèse agrochimique | +0.8% | Mondial, concentré en Chine et en Inde | Long terme (≥ 4 ans) |

| Substitution des plastifiants phtalates par des alternatives à base de benzoate | +1.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'acide benzoïque de haute pureté pour les revêtements de spécialité | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Hausse de la demande d'aliments emballés et de commodité | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Avancées technologiques dans la production | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur de médicaments pharmaceutiques à durée de conservation prolongée dans les économies émergentes

Les autorités réglementaires pharmaceutiques des marchés émergents mettent en œuvre des exigences plus strictes en matière de durée de conservation, augmentant ainsi la demande d'acide benzoïque. L'accent mis sur la stabilité prolongée des produits est significatif dans les formulations liquides, où l'acide benzoïque prévient la croissance microbienne et prolonge la durée de conservation en inhibant la contamination bactérienne et fongique. Cette tendance réglementaire stimule une croissance régulière de la demande dans le secteur pharmaceutique, notamment dans des pays comme la Chine, l'Inde et le Brésil, où les réglementations sanitaires deviennent plus strictes. L'harmonisation des réglementations sur les marchés Asie-Pacifique positionne l'acide benzoïque comme un conservateur clé, notamment dans les formulations orales et parentérales nécessitant une compatibilité avec les principes actifs pharmaceutiques. Ces formulations comprennent les solutions orales, les suspensions, les médicaments injectables et autres produits pharmaceutiques liquides. Les exigences de sécurité pour les applications néonatales augmentent la demande de grades de pureté plus élevés, avec des spécifications de pureté soutenant la croissance des segments de très haute pureté. Cette demande est en outre portée par l'attention croissante portée aux médicaments pédiatriques, la nécessité de conservateurs exempts de contamination dans les applications pharmaceutiques sensibles et l'adoption croissante de l'acide benzoïque dans les nouveaux systèmes d'administration de médicaments. L'accent mis par l'industrie pharmaceutique sur le contrôle de la qualité et la conformité réglementaire a conduit à des investissements accrus dans les technologies de purification avancées et les méthodes de test pour garantir que l'acide benzoïque répond à ces exigences strictes.

Expansion de l'utilisation du chlorure de benzoyle dans la synthèse agrochimique

Le chlorure de benzoyle, un dérivé de l'acide benzoïque, est un composant clé dans la fabrication d'herbicides et de fongicides, notamment les analogues du chlorambène qui contrôlent les mauvaises herbes résistantes et améliorent les rendements des cultures. Les propriétés du composé permettent aux fabricants de développer des formulations spécifiques qui traitent la résistance aux ravageurs tout en maintenant la sécurité des cultures. Les formulateurs indiens et les fabricants sous contrat chinois élargissent leurs capacités de production en mettant en œuvre des contrôles de processus améliorés et des systèmes de qualité pour répondre aux exigences des entreprises agrochimiques mondiales en matière de produits présentant des profils d'impuretés spécifiques. Ces améliorations de fabrication comprennent de meilleurs systèmes de filtration, une surveillance automatisée et des protocoles complets de tests de qualité. La recherche sur les dérivés sulfonates porteurs d'amides a augmenté en raison de l'accent mis par le secteur agricole sur la durabilité. Des études en laboratoire montrent que ces dérivés atteignent une efficacité de concentration létale plus élevée contre les organismes cibles par rapport aux matières actives conventionnelles, réduisant potentiellement les taux d'application tout en maintenant l'efficacité du contrôle des ravageurs. La croissance du marché dépend de la réalisation d'une rentabilité tout en respectant les réglementations environnementales et les exigences de sécurité, et du maintien d'une demande régulière d'acide benzoïque dans la chaîne d'approvisionnement des produits chimiques agricoles. L'industrie continue d'investir dans des solutions à base de chlorure de benzoyle pour développer de nouveaux produits de protection des cultures.

Substitution des plastifiants phtalates par des alternatives à base de benzoate

La décision de la FDA de retirer 25 plastifiants ortho-phtalates des réglementations sur les additifs alimentaires a créé d'importantes opportunités de marché pour les alternatives à base de benzoate.[1]Source : FDA, "Phtalates dans les emballages alimentaires et les applications de contact alimentaire", fda.gov L'examen post-commercialisation complet de la sécurité chimique dans les applications alimentaires par l'agence accélère cette transition en identifiant les risques potentiels pour la santé, en établissant de nouvelles normes de sécurité et en évaluant les impacts environnementaux à long terme. Le Règlement (UE) 2025/351 de l'UE a mis en œuvre des exigences de pureté plus strictes et des limites de migration spécifiques pour les matériaux plastiques en contact avec les aliments, offrant des avantages de conformité substantiels pour les plastifiants benzoates par rapport aux composés phtalates traditionnels.[2]Source : Commission européenne, "RÈGLEMENT DE LA COMMISSION (UE) 2025/351 ", eur-lex.europa.eu Le règlement traite spécifiquement des préoccupations relatives à la migration chimique et fixe des références pour la dégradation des matériaux dans le temps. La loi californienne sur les emballages alimentaires plus sûrs de 2025 mettra en œuvre une interdiction complète des ortho-phtalates dans les emballages alimentaires à compter du 1er janvier 2027, établissant un calendrier définitif pour la transition industrielle et exigeant des fabricants qu'ils démontrent leur conformité par des protocoles de tests rigoureux.[3]Source : Bureau Veritas, "La Californie propose un projet de loi interdisant les produits chimiques dans les emballages alimentaires", cps.bureauveritas.com Ces changements réglementaires dans plusieurs juridictions stimulent la croissance substantielle des plastifiants benzoates, les fabricants cherchant activement des alternatives conformes qui maintiennent les normes de performance essentielles tout en atteignant les objectifs de durabilité.

Demande croissante d'acide benzoïque de haute pureté pour les revêtements de spécialité

La demande de grades d'acide benzoïque de très haute pureté (supérieure à 99,9 %) est en augmentation, principalement portée par les applications de revêtements avancés qui nécessitent des caractéristiques de performance améliorées et une conformité réglementaire stricte. Ces grades de haute pureté sont essentiels dans les revêtements électroniques, les emballages pharmaceutiques et les applications industrielles spécialisées où les impuretés pourraient compromettre l'intégrité du produit. Le développement par l'Université Cornell d'un procédé de conversion des déchets de polystyrène en acide benzoïque à l'aide de lumière et d'oxygène représente une avancée significative dans les méthodes de production durables, offrant des avantages potentiels en termes de coûts et un impact environnemental réduit. Le besoin croissant des industries automobile et de la construction en matériaux haute performance contenant des dérivés d'acide benzoïque élargit le marché dans les économies développées, notamment dans les applications nécessitant une résistance aux intempéries et une durabilité à long terme. L'émergence de méthodes de production biosourcées, notamment le développement par Covestro d'aniline biosourcée à partir de biomasse végétale, indique de nouvelles voies potentielles pour une production durable d'acide benzoïque, répondant aux préoccupations environnementales croissantes et aux pressions réglementaires en faveur de procédés de fabrication plus écologiques.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution vers des conservateurs à étiquette propre limitant l'adoption des benzoates synthétiques | -0.9% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations sanitaires et sécuritaires | -0.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Concurrence des conservateurs naturels | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des conservateurs à étiquette propre limitant l'adoption des benzoates synthétiques

La préférence croissante des consommateurs pour les ingrédients naturels contraint les fabricants alimentaires à rechercher des alternatives aux conservateurs synthétiques, notamment le benzoate de sodium. Les données du marché européen indiquent une demande croissante de produits à étiquette propre offrant de la transparence dans l'approvisionnement en ingrédients et les processus de fabrication, les consommateurs scrutant de plus en plus les étiquettes des produits et exigeant des alternatives naturelles. Les composés antimicrobiens naturels, notamment les extraits de plantes, les huiles essentielles et les métabolites microbiens, ont émergé comme des substituts potentiels aux conservateurs synthétiques. Ces composés naturels démontrent leur efficacité dans le contrôle des agents pathogènes d'origine alimentaire tout en s'alignant sur les préférences des consommateurs pour les produits à étiquette propre. L'industrie de la viande a manifesté un intérêt significatif pour les conservateurs naturels, explorant largement des options telles que les bactériophages, les bactériocines et les peptides antimicrobiens comme substituts aux produits chimiques synthétiques. Ces alternatives ont démontré des résultats prometteurs en laboratoire et dans des contextes commerciaux. Cependant, l'adoption généralisée des alternatives naturelles se heurte à des limitations dues aux défis de standardisation, aux coûts de production plus élevés et à l'efficacité antimicrobienne variable selon les différentes applications alimentaires. L'environnement réglementaire, notamment dans l'UE, évolue vers une faveur accordée aux ingrédients naturels par des directives plus strictes et des processus d'approbation pour les conservateurs synthétiques, ce qui présente à la fois des opportunités et des défis pour les fabricants d'acide benzoïque en termes d'adaptation au marché et de développement de produits.

Volatilité des prix des matières premières

Le marché de l'acide benzoïque synthétique fait face à une concurrence croissante de la part des composés antimicrobiens d'origine naturelle. Des recherches démontrent que les acides organiques issus de sources végétales prolongent efficacement la durée de conservation et améliorent la sécurité alimentaire en inhibant la croissance bactérienne et en prévenant l'altération. Les préoccupations sanitaires associées au benzoate de sodium, notamment ses liens potentiels avec l'asthme, les allergies et l'hyperactivité chez les enfants, ont conduit les consommateurs à rechercher des alternatives naturelles dans les produits alimentaires et les boissons. La thérapie photodynamique antimicrobienne, qui utilise des photosensibilisateurs naturels tels que la curcumine et la riboflavine, s'est avérée efficace pour réduire la croissance microbienne dans les produits alimentaires en fournissant des méthodes de conservation répondant aux exigences d'étiquette propre. La classification Généralement Reconnu comme Sûr (GRAS) de la FDA pour de nombreux conservateurs naturels renforce leur position sur le marché et l'acceptation des consommateurs dans diverses catégories alimentaires, notamment les produits laitiers, la boulangerie et les boissons. Les fabricants d'acide benzoïque synthétique doivent désormais démontrer une rentabilité supérieure et des performances constantes par rapport aux alternatives naturelles, notamment pour les applications nécessitant une conservation à long terme et une protection antimicrobienne à large spectre contre les bactéries, les levures et les moisissures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Le Liquide Gagne en Dynamisme Malgré la Domination de l'Anhydre

Le marché de l'acide benzoïque pour les grades anhydres détenait une part de marché dominante de 52,74 % en 2025, soutenu par ses applications étendues dans diverses industries. Les poudres anhydres constituent le choix privilégié pour les aliments en mélange sec, les catalyseurs polymères et les mélanges granulaires pour l'alimentation animale, en raison de leur faible absorption d'humidité et de leurs propriétés efficaces de stockage en vrac. Ces caractéristiques contribuent à maintenir la stabilité et la qualité du produit pendant les périodes de stockage. Le segment des formes liquides croît à un CAGR de 6,09 %, porté par l'efficacité de traitement et les avantages opérationnels. Les fabricants de sirops pharmaceutiques utilisent des solutions liquides d'acide benzoïque pour rationaliser les processus de production en éliminant les étapes de dissolution sur site et en maintenant des tolérances de dosage précises, ce qui réduit les variations entre les lots et améliore la cohérence des produits. Les fabricants de revêtements industriels obtiennent une homogénéisation plus rapide en utilisant des liquides dans des réacteurs à cisaillement élevé, réduisant le temps de production et améliorant l'efficacité.

L'intensification des procédés a considérablement amélioré les capacités d'absorption des liquides dans les processus de fabrication. Des tests en laboratoire complets indiquent que l'acide benzoïque liquide fonctionne plus efficacement comme agent d'arrêt de chaîne dans les résines alkydes, entraînant une meilleure rétention du brillant et une meilleure qualité de finition de surface. Ces améliorations de performance substantielles, combinées à la réduction des émissions de poussières lors de la manipulation et du traitement, soutiennent la trajectoire de croissance plus forte du segment par rapport au marché global de l'acide benzoïque. L'efficacité améliorée sous forme liquide a également conduit à des temps de traitement réduits et à une meilleure intégration dans diverses applications industrielles, renforçant davantage sa position sur le marché.

Par Grade de Pureté : La Très Haute Pureté Stimule les Applications Premium

Le segment de pureté 99,5-99,9 % domine avec une part de marché de 62,21 % en 2025, principalement en raison de son utilisation répandue dans les processus de fabrication critiques. Les grades de très haute pureté supérieurs à 99,9 % croissent à un CAGR de 6,88 % jusqu'en 2031, portés par une demande croissante des applications de revêtements de spécialité et pharmaceutiques nécessitant des spécifications de qualité strictes. L'industrie pharmaceutique exige des grades de pureté plus élevés, notamment pour les formulations parentérales qui doivent répondre aux normes pharmacopéiales strictes pour la sécurité des patients et la conformité réglementaire. La recherche sur les méthodes de production biosourcées développe des procédés innovants pour des niveaux de très haute pureté tout en maintenant l'efficacité des coûts, soutenue par des technologies de purification avancées incluant la séparation membranaire et les techniques chromatographiques.

Le grade de pureté 99,0-99,5 % répond aux exigences essentielles pour la conservation alimentaire et les applications industrielles de base, offrant des performances fiables à des prix compétitifs. Ce grade est largement utilisé dans les processus de fabrication généraux où la très haute pureté n'est pas critique. Les fabricants mettent en œuvre des méthodes analytiques sophistiquées et des systèmes de contrôle de qualité complets pour atteindre des spécifications de pureté plus élevées de manière constante, soutenant la croissance des segments premium tout en optimisant l'efficacité opérationnelle et les rendements de production.

Par Dérivé : Les Plastifiants Benzoates Mènent la Vague d'Innovation

Le benzoate de sodium a maintenu une part de revenus dominante de 46,21 % en 2025, principalement en raison de son utilisation extensive dans les aliments et boissons acides, notamment les boissons gazeuses, les jus de fruits, les cornichons et les condiments. Le marché démontre des évolutions significatives, les plastifiants benzoates atteignant un CAGR de 6,58 % alors que les fabricants s'éloignent des ortho-phtalates en réponse aux préoccupations environnementales et sanitaires. Les fabricants de films signalent des transitions réussies vers les esters benzoates avec des ajustements minimes des températures de scellage lors du processus de conversion, nécessitant généralement seulement des modifications mineures des équipements et des ajustements des paramètres de processus. La demande de benzoate de potassium continue d'augmenter dans les formulations alimentaires à faible teneur en sodium, notamment dans les marchés développés avec des directives diététiques strictes visant à réduire la consommation de sodium.

Le marché démontre une croissance à travers plusieurs segments, les dérivés du chlorure de benzoyle stimulant le développement dans les produits chimiques agricoles, notamment dans les formulations d'herbicides et de pesticides. Le benzoate de benzyle maintient une demande stable dans les applications de traitement de la gale et la stabilisation des fragrances pour les parfums et les produits de soins personnels, malgré des volumes inférieurs à ceux des autres dérivés. Les fabricants de tous les segments se concentrent sur le développement de produits avec des composés organiques volatils (COV) réduits, une stabilité thermique améliorée aux températures de traitement et des propriétés de migration contrôlées pour se conformer aux réglementations de plus en plus strictes sur le contact alimentaire et l'environnement, soutenant la diversification continue du marché de l'acide benzoïque.

Par Application : Les Produits Pharmaceutiques Accélèrent leur Trajectoire de Croissance

Le secteur de l'alimentation et des boissons maintient sa domination sur le marché avec une part substantielle de 63,05 % en 2025. La mise en œuvre par la Chine de nouvelles normes sur les additifs alimentaires (GB 2760-2024) a établi des paramètres d'utilisation complets pour l'acide benzoïque dans les formulations pharmaceutiques, soutenant une croissance significative du marché dans le secteur pharmaceutique en rapide expansion du pays. Ce cadre réglementaire bénéficie particulièrement aux fabricants développant des médicaments liquides oraux et des solutions injectables. Le segment pharmaceutique croît à un CAGR de 6,18 % jusqu'en 2031, propulsé par des exigences de durée de conservation de plus en plus strictes dans les économies émergentes et les applications en expansion dans les formulations pharmaceutiques liquides.

L'industrie des soins personnels et des cosmétiques utilise largement l'acide benzoïque pour ses propriétés antimicrobiennes à large spectre, soutenues par des approbations réglementaires généralisées sur les principaux marchés. Dans les applications d'alimentation animale, le composé est de plus en plus reconnu pour ses doubles avantages d'amélioration des performances de croissance et d'amélioration de l'efficacité du métabolisme de l'azote dans les systèmes de production d'élevage. L'industrie chimique emploie l'acide benzoïque comme intermédiaire crucial dans de nombreux processus de synthèse, contribuant à la production de divers produits chimiques en aval. Bien que le segment de l'alimentation et des boissons maintienne sa position dominante grâce à des applications de conservation généralisées, son taux de croissance se modère à mesure que les préférences des consommateurs évoluent vers des produits à étiquette propre dans les marchés développés, incitant les fabricants à explorer des méthodes de conservation alternatives.

Analyse Géographique

L'Asie-Pacifique détenait 41,87 % du marché mondial en 2025, avec les grands complexes aromatiques de la Chine, notamment l'installation de 11,8 millions de tonnes de Zhejiang Petroleum & Chemical, fournissant un approvisionnement substantiel en toluène comme matière première. Les transformateurs de la région utilisent des réglementations orientées vers l'exportation et des réseaux logistiques intégrés pour optimiser les canaux de distribution et réduire les coûts opérationnels. Les secteurs pharmaceutique et de transformation alimentaire en expansion de l'Inde augmentent la demande à travers de multiples applications, notamment les conservateurs et les intermédiaires, tandis que les capacités technologiques du Japon permettent la production de grades de haute qualité pour les revêtements électroniques et les applications industrielles spécialisées. Les pays de l'ASEAN utilisent des accords de libre-échange pour établir des centres de distribution pour les exportations vers l'Europe et l'Amérique du Nord, intégrant le marché de l'acide benzoïque dans les chaînes d'approvisionnement régionales et créant des opportunités à valeur ajoutée pour les fabricants locaux.

La région Moyen-Orient et Afrique affiche le taux de croissance le plus élevé à un CAGR de 6,49 %, soutenu par une urbanisation croissante stimulant la demande de produits alimentaires conservés, de boissons et d'articles de soins personnels, ainsi que par des initiatives gouvernementales attirant les fabricants de polymères grâce à des incitations fiscales et au développement des infrastructures. Les installations d'essai de l'Arabie Saoudite évaluent les plastifiants benzoates pour la production d'isolation de câbles en PVC, soutenant les exigences de fabrication nationales et réduisant la dépendance aux importations.

L'Amérique du Nord bénéficie du cadre réglementaire de la FDA et des préférences des fabricants pour des solutions d'emballage sans phtalates dans les secteurs de l'alimentation, des boissons et des biens de consommation. Le marché européen s'adapte au Règlement (UE) 2024/3190 sur les limitations du bisphénol, encourageant les fabricants d'emballages à adopter des alternatives benzoates dans les matériaux d'emballage en contact avec les aliments et les emballages grand public, tandis que les exigences de recyclage affectent les considérations de coûts et les processus de sélection des matériaux.

Paysage réglementaire

L'acide benzoïque est largement autorisé en tant que conservateur et intermédiaire, mais les exigences de conformité varient selon l'usage final (alimentation, alimentation animale et contact alimentaire). Aux États-Unis, l'acide benzoïque est reconnu comme GRAS en vertu du 21 CFR 184.1021 pour une utilisation comme agent antimicrobien et aromatisant, sous réserve des bonnes pratiques de fabrication, et il est couramment utilisé à des niveaux ne dépassant pas 0,1% dans les aliments. Il figure également dans les cadres de la FDA relatifs aux substances de contact alimentaire (y compris les usages référencés au titre du 21 CFR 175.300 et du 21 CFR 177.1390), ce qui détermine les besoins en spécifications et en documentation pour les applications liées à l'emballage.

Dans l'Union européenne, l'acide benzoïque (E 210) est autorisé comme additif alimentaire en vertu du règlement (CE) n° 1333/2008 et est régi par la procédure d'autorisation commune prévue par le règlement (CE) n° 1331/2008, l'EFSA assurant la supervision scientifique des additifs et de leurs spécifications. Au-delà de l'alimentation, l'UE a renforcé l'ancrage réglementaire côté alimentation animale en juin 2024 par le règlement d'exécution (UE) 2024/1730, qui autorise l'acide benzoïque comme additif pour l'alimentation animale pour certaines catégories de porcs (additif zootechnique 4d210), avec des conditions d'utilisation et une validité d'autorisation s'étendant jusqu'au 5 août 2030. Cela soutient une demande industrielle continue liée à des applications d'alimentation animale conformes.

Analyse de la chaîne de valeur

La chaîne de valeur de l'acide benzoïque commence par des matières premières aromatiques, principalement le toluène, puis passe par une fabrication basée sur l'oxydation (généralement l'oxydation du toluène en phase liquide) pour aboutir à des qualités d'acide benzoïque qui sont ensuite transformées en dérivés tels que le benzoate de sodium (E 211), le benzoate de potassium (E 212), le chlorure de benzoyle, le benzoate de benzyle et les plastifiants benzoates. Les pôles pétrochimiques intégrés qui sécurisent l'approvisionnement en toluène soutiennent une production compétitive en termes de coûts, tandis que les étapes de conversion et de formulation en aval (neutralisation en benzoates, purification vers des qualités supérieures et formulation liquide) créent une différenciation dans les marchés finaux de l'alimentation, de la pharmacie, des revêtements et des polymères.

Les exigences en matière de qualité, de sécurité et de gestion environnementale agissent comme des points de contrôle tout au long de la chaîne, façonnant la qualification des fournisseurs et l'accès au marché. Les fournisseurs destinés à l'alimentation et à la pharmacie s'alignent généralement sur des spécifications et certifications réglementaires, y compris la conformité à la FDA pour un usage alimentaire au titre du 21 CFR 184.1021 et les contrôles de spécification de l'UE dans des cadres alignés sur l'EFSA. Des améliorations opérationnelles telles que l'oxydation contrôlée par DCS, la certification FSSC 22000 et les contrôles ZLD/effluents sont utilisées pour remporter des marchés à l'exportation et sur des marchés réglementés. Par exemple, MiSa Finechem (Inde) met en avant une oxydation du toluène contrôlée par DCS avec des certifications FSSC 22000 et FDA, tandis qu'UJWAL PHARMA (Inde) met l'accent sur une installation approuvée par la FSSAI avec des procédés à rejet liquide nul pour l'approvisionnement en E210/E211/E212. La distribution est généralement soutenue par des contrats directs avec de grands clients de l'alimentation, de la pharmacie et des polymères, les distributeurs régionaux gérant la demande de plus petits lots, de pureté plus élevée ou de dérivés spécialisés.

Paysage Concurrentiel

Le marché de l'acide benzoïque est composé de grandes entreprises chimiques intégrées et de fournisseurs régionaux opérant dans plusieurs zones géographiques. Le score de concentration du marché de 4 indique que les cinq premiers fabricants contrôlent une part significative de la capacité de production, permettant aux entreprises de taille moyenne de gagner des parts de marché grâce à des efficacités de coûts, des innovations techniques et des relations clients approfondies. L'investissement de 375 millions USD d'Eastman Chemical dans une deuxième installation de recyclage moléculaire pour la production de matières premières aromatiques purifiées pour la production d'acide benzoïque démontre l'évolution significative de l'industrie vers des chaînes d'approvisionnement durables et circulaires.

La large portée applicative de l'acide benzoïque dans les industries a conduit les fabricants à introduire de nouveaux produits pour renforcer leur position sur le marché. Les grandes entreprises, notamment Lanxess AG, I G Petrochemicals Ltd. (IGPL), The Merck Group, Chemcrux Enterprises Ltd, entre autres, élargissent leurs portefeuilles de produits pour servir davantage de segments d'application et augmenter leur part de marché. Ces fabricants ont intensifié leurs activités de recherche et développement pour développer des produits spécialisés répondant aux exigences spécifiques de l'industrie.

Les fabricants chinois tirent parti des économies d'échelle et de la proximité des matières premières, mais subissent des contraintes de marge en raison de la surcapacité nationale, entraînant une consolidation industrielle substantielle et des partenariats stratégiques. Les fabricants de spécialités européens se concentrent sur les produits de haute pureté (≥99,9 %), maintenant des contrats à long terme étendus avec des entreprises pharmaceutiques et investissant dans des technologies de purification avancées. Les collaborations à l'échelle de l'industrie avec les formulateurs d'emballages et de revêtements contribuent à rationaliser les approbations de produits dérivés grâce à des programmes de tests complets, sécurisant l'adoption sur les marchés en aval et renforçant la structure du marché de l'acide benzoïque à travers des chaînes de valeur intégrées.

Leaders de l'Industrie de l'Acide Benzoïque

Lanxess AG

Eastman Chemical Company

Wuhan Youji Industry Co., Ltd.

BASF SE

JQC(Huayin) Pharmaceutical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La substitution induite par la réglementation dans l'emballage et les polymères continue de créer des opportunités pour les plastifiants benzoates et les flux d'acide benzoïque de plus haute pureté, en particulier lorsque la performance en matière de contact alimentaire et de migration doit être documentée. Le durcissement par l'UE des exigences liées au contact alimentaire mentionné dans le contexte du rapport (y compris le règlement (UE) 2025/351) et l'action de la FDA retirant 25 plastifiants ortho-phtalates des réglementations relatives aux additifs alimentaires poussent les transformateurs vers des alternatives sans phtalates, ce qui tire la demande d'acide benzoïque via les chaînes de valeur des esters benzoates. Ceci est encore renforcé par des calendriers au niveau des États, comme le Safer Food Packaging Act de 2025 en Californie, qui interdit les ortho-phtalates dans les emballages alimentaires à partir du 1er janvier 2027.

Dans l'alimentation et les boissons, l'opportunité consiste à soutenir les marques sous pression du « clean-label » tout en maintenant la durée de conservation, en particulier dans les produits acides où les benzoates restent rentables et largement autorisés (y compris le statut GRAS au titre du 21 CFR 184.1021 aux États-Unis et l'autorisation par l'UE de l'E 210 en vertu du règlement (CE) n° 1333/2008). Cela crée de la place pour des services techniques et des travaux de formulation, y compris des stratégies de conservation hybrides et une optimisation des dosages qui réduisent la charge totale d'additifs tout en ciblant le contrôle microbien, en cohérence avec les recherches en cours sur les technologies de barrières et le contrôle de procédé piloté par les données. Une opportunité distincte réside dans les matériaux de très haute pureté (supérieure à 99,9%) pour les applications réglementées et sensibles aux performances, y compris les liquides pharmaceutiques et les revêtements spécialisés, où un contrôle plus strict des impuretés et des chaînes d'approvisionnement validées soutiennent une tarification premium et des relations clients plus stables.

Développements récents du secteur

- Avril 2026 : Eastman a mis en œuvre une augmentation de prix pour des acides spécifiques en Amérique du Nord à compter du 1er avril 2026. Ce changement souligne la sensibilité continue aux matières premières et aux coûts d'exploitation pour les acides organiques, ce qui affecte les stratégies de tarification de l'acide benzoïque et de ses dérivés ainsi que les négociations contractuelles dans la région.

- Septembre 2025 : LANXESS a fait passer la production d'acide benzoïque et de dérivés clés (y compris le benzoate de sodium) sur son site de Botlek aux Pays-Bas à une électricité à faibles émissions à 100%. Cette évolution soutient un approvisionnement à empreinte produit réduite pour les clients en aval de l'alimentation, des soins personnels et de l'industrie qui renforcent leurs exigences carbone envers les fournisseurs.

- Avril 2024 : Eastman a augmenté les prix de l'acide benzoïque de qualité technique en Amérique du Nord et en Amérique latine à compter du 1er avril 2024. Cet ajustement a souligné le lien entre l'économie de l'acide benzoïque et les coûts des intrants tels que les matières premières et l'énergie, façonnant le comportement d'achat à court terme et les efforts de qualification des fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'acide benzoïque couvre la valeur de l'acide benzoïque vendu commercialement et fourni aux utilisateurs finaux pour la conservation, la synthèse et les usages industriels, suivi dans les principales régions productrices et consommatrices et valorisé en USD.

Exclusions de périmètre : nous excluons les produits finis en aval contenant de l'acide benzoïque, et nous évitons de comptabiliser les sels de benzoate comme des marchés autonomes lorsqu'ils sont tarifés et échangés séparément.

Aperçu de la segmentation

- Par Forme

- Liquide

- Anhydre

- Poudre/Cristal

- Par Grade de Pureté

- 99,0–99,5 %

- 99,5–99,9 %

- Supérieur à 99,9 %

- Par Dérivé

- Benzoate de Sodium

- Benzoate de Potassium

- Benzoate de Benzyle

- Chlorure de Benzoyle

- Plastifiants Benzoates

- Autres Dérivés

- Par Application

- Alimentation et Boissons

- Boulangerie

- Confiserie

- Produits Laitiers

- Boissons

- Sauces et Vinaigrettes

- Autres

- Produits Pharmaceutiques

- Produits Chimiques

- Soins Personnels et Cosmétiques

- Alimentation Animale

- Autres

- Alimentation et Boissons

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du secteur et ancrer le modèle avec des signaux observables pouvant être vérifiés d'année en année. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales UN Comtrade, les agences douanières et statistiques nationales, les régulateurs environnementaux et de sécurité chimique (comme l'US EPA et l'ECHA), et des revues scientifiques de chimie et de procédés évaluées par des pairs qui traitent des voies de production et rendements typiques. Lorsqu'elles étaient disponibles, les publications d'associations sectorielles et les actes de conférences ont été utilisés pour vérifier la cohérence des tendances de la demande liées aux conservateurs et aux intermédiaires chimiques.

Pour traduire ces signaux en un modèle de dimensionnement exploitable, nous avons combiné l'orientation du commerce et de la production avec les dépôts d'entreprises, les présentations aux investisseurs et une presse réputée traitant des mouvements de capacité et des variations d'utilisation. Un abonnement payant pour les données financières des entreprises et un autre pour les bases de données de brevets ont été utilisés de manière sélective pour confirmer les changements de propriété des usines et les orientations technologiques, puis les hypothèses ont été revérifiées par rapport aux informations publiques. Les sources documentaires listées ici ne sont qu'illustratives, et nous avons utilisé des références publiques supplémentaires pour collecter et valider les données, et pour clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification de la répartition réelle de la demande entre les usages de conservation et la consommation en tant qu'intermédiaire chimique, ainsi que sur la manière dont les prix évoluent à travers les contrats et les transactions au comptant. Nous avons échangé avec des fabricants, des distributeurs et de grands acheteurs (tels que des mélangeurs d'ingrédients alimentaires, des formulateurs de soins personnels et des utilisateurs industriels de produits chimiques) dans les régions APAC, EMEA et Amériques. Ces échanges nous ont aidés à confirmer les fourchettes d'utilisation, la dépendance aux importations et les fourchettes de prix réalistes utilisées dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37% | Dirigeants (CXOs) : 12% | APAC : 40% |

| Rang intermédiaire : 49% | Responsables fonctionnels/d'unité : 36% | EMEA : 36% |

| Petits acteurs : 14% | Managers : 52% | Amériques : 24% |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante qui relie la demande d'acide benzoïque à une activité d'usage final observable, puis traduit ce pool de demande en valeur à l'aide d'une logique de tarification spécifique à chaque année. En pratique, nous avons utilisé des indicateurs tels que l'orientation de la consommation de conservateurs dans les aliments et boissons emballés, la traction des dérivés issue de la production de benzoates, les taux d'utilisation et les changements de capacité annoncés, les balances import-export des principaux pôles commerciaux, et les mouvements de prix contractuels typiques selon les régions.

Ces totaux ont ensuite été corroborés par des approximations ascendantes sélectives, y compris des fourchettes de chiffre d'affaires de fournisseurs échantillonnés, des vérifications de canaux de distribution, et des calculs volume multiplié par PVM pour les applications clés où les données étaient plus claires. Lorsque des lacunes apparaissaient, nous les avons traitées par des hypothèses de pénétration prudentes et croisées avec l'intensité commerciale et les fourchettes d'utilisation évoquées par les personnes interrogées.

Pour les prévisions, une analyse de scénarios a été appliquée autour de deux ou trois variables sensibles, principalement les ajouts de capacité, l'orientation des coûts des matières premières et de l'énergie qui impacte la tarification, et la pression de substitution des conservateurs alternatifs. Les scénarios ont ensuite été affinés à l'aide d'avis d'experts sur la rapidité de normalisation des prix et de la demande après des chocs d'approvisionnement, et la série finale a été lissée pour éviter des changements d'échelle irréalistes.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment les tendances de la valeur commerciale, l'orientation des volumes lorsqu'elle était disponible, et la question de savoir si la tarification régionale implicite restait dans des fourchettes réalistes observées lors des entretiens. Les valeurs aberrantes ont été examinées par un second analyste, et tout écart important déclenchait une revérification du périmètre, des conversions d'unités et de l'année de tarification utilisée dans la construction de la valeur.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif survient, comme un arrêt majeur d'usine, la mise en service d'une nouvelle capacité, ou des pics de prix inhabituels persistant sur plusieurs trimestres. Avant la livraison, nous procédons à un nouveau passage sur les hypothèses clés afin que les clients reçoivent la vision la plus récente, alignée sur les données publiques et les retours d'experts les plus actuels.

Comparaison du dimensionnement du marché de l'acide benzoïque de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'acide benzoïque peuvent sembler très éloignées les unes des autres car les limites de périmètre ne sont pas cohérentes, et la base de tarification n'est pas toujours clairement indiquée. En pratique, les différences proviennent généralement du fait que les dérivés soient ou non intégrés au marché principal, de l'année considérée comme point de départ, et de la manière dont les flux commerciaux et la dispersion régionale des prix sont convertis en une valeur mondiale unique.

L'orientation de la valeur commerciale et les vérifications de fourchettes de prix régionales sont deux signaux qui maintiennent l'estimation de Mordor Intelligence alignée sur l'acide benzoïque échangé en tant que produit distinct (plutôt que d'agréger sels et esters), et ils limitent également les totaux gonflés qui peuvent survenir lorsque des pools de revenus en aval sont mélangés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,28 milliard USD (2025) | |

| Éditeur de données sectorielles A | 2,60 milliards USD (2024) | Cette estimation semble inclure l'acide benzoïque avec ses sels et esters, et elle est exprimée en prix de gros nominaux, ce qui élargit le pool de valeur au-delà de l'acide benzoïque vendu en tant que produit chimique distinct. |

| Cabinet de conseil mondial B | 1,26 milliard USD (2026) | Le chiffre est présenté avec une année de référence différente et peut utiliser un horizon de prévision plus large ainsi que des hypothèses de tarification alternatives pour 2026, ce qui peut modifier la valeur de départ même lorsque le périmètre du produit principal est similaire. |

Dans l'ensemble, l'écart s'explique principalement par les choix de périmètre du produit et par l'année de tarification utilisée pour la construction de la valeur. Lorsque le périmètre est limité à l'acide benzoïque lui-même et que la valeur est reliée aux signaux commerciaux, aux mouvements de capacité et aux fourchettes de prix vérifiées, la taille du marché devient plus facile à reproduire et à suivre dans le temps.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'acide benzoïque ?

Le marché de l'acide benzoïque s'élève à 1,34 milliard USD en 2026 et devrait atteindre 1,69 milliard USD d'ici 2031.

Quelle région détient la plus grande part du marché de l'acide benzoïque ?

L'Asie-Pacifique est en tête avec une part de 41,87 % en 2025, portée par des pôles de production aromatique intégrés.

Pourquoi les plastifiants benzoates croissent-ils plus vite que les autres dérivés ?

Les interdictions réglementaires sur les ortho-phtalates dans les emballages alimentaires et les biens de consommation poussent les transformateurs vers des alternatives benzoates plus sûres, entraînant un CAGR de 6,58 % pour ce groupe de dérivés.

Quelles sont les perspectives pour le marché du Moyen-Orient et de l'Afrique ?

La région devrait se développer à un CAGR de 6,49 % jusqu'en 2031 en raison de la croissance rapide de la transformation alimentaire et de réglementations chimiques favorables.

Dernière mise à jour de la page le: