Taille et part de marché des disjoncteurs et fusibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.66 Milliards de dollars |

| Taille du Marché (2031) | 24.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.36% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

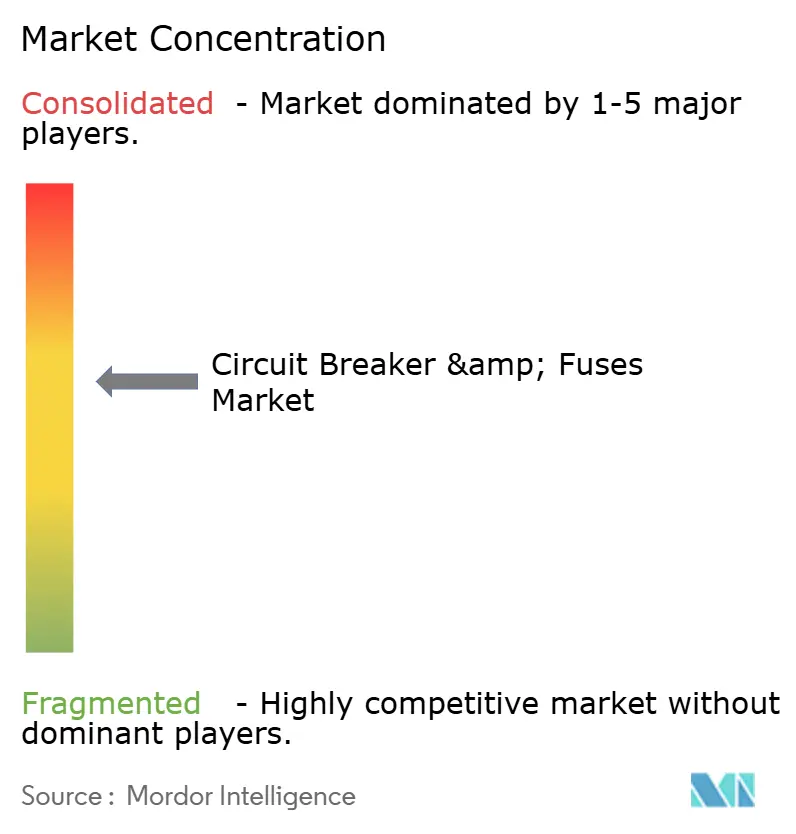

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des disjoncteurs et fusibles par Mordor Intelligence

La taille du marché des disjoncteurs et fusibles devrait passer de 17,61 milliards USD en 2025 à 18,66 milliards USD en 2026 et devrait atteindre 24,23 milliards USD d'ici 2031, à un CAGR de 5,36 % sur la période 2026-2031. Les mandats d'électrification robustes dans les économies émergentes, l'accélération du déploiement des énergies renouvelables et l'expansion des centres de données hyperscale convergent pour maintenir la demande de dispositifs fiables de protection contre les surintensités et d'interruption de défauts sur une trajectoire ascendante régulière. Les services publics continuent de privilégier les appareillages de commutation moyenne tension compatibles avec les réseaux de distribution 11 kV à 36 kV, tandis que les opérateurs de centres de données pilotent des architectures à courant continu 380 V nécessitant des disjoncteurs hybrides ultra-rapides. Parallèlement, les simulations de jumeaux numériques et les capteurs de surveillance de l'état intégrés déplacent la concurrence des marges purement matérielles vers les services logiciels sur le cycle de vie. Les spécialistes régionaux en Chine et en Corée du Sud élargissent l'écart de prix en livrant des interrupteurs à vide 20 % à 30 % en dessous des équivalents occidentaux, intensifiant la concurrence dans les appels d'offres sensibles aux coûts.

Principaux enseignements du rapport

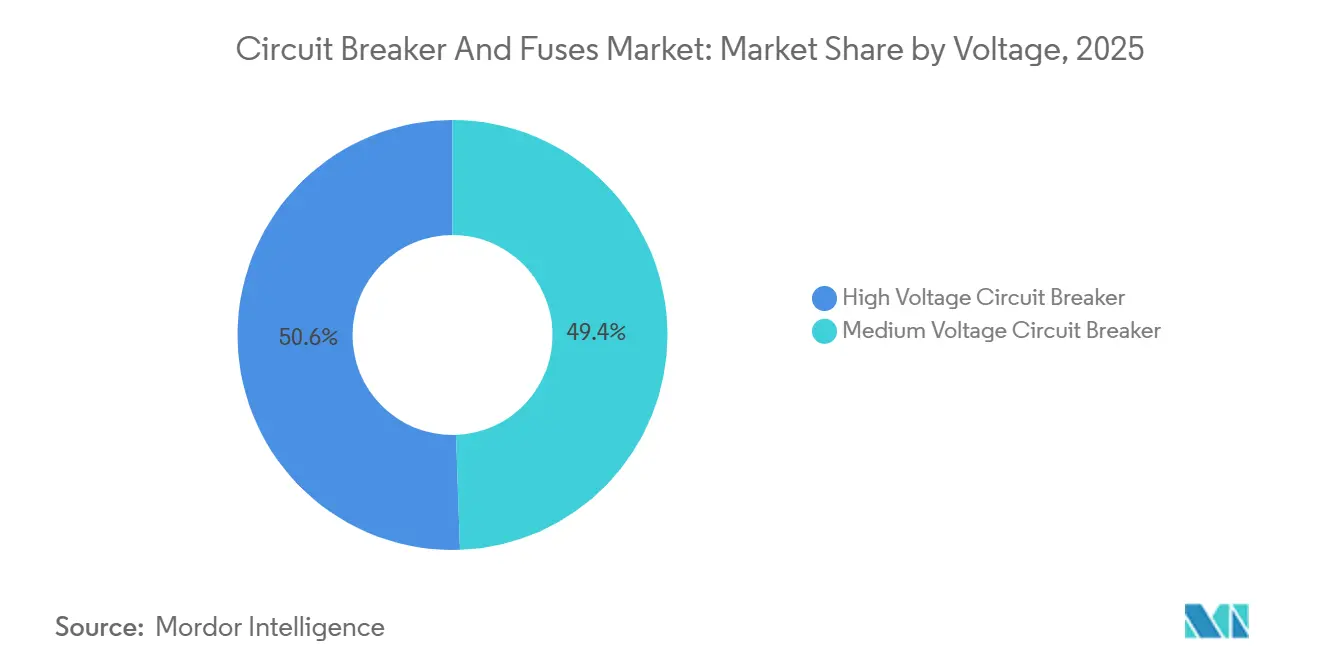

- Par tension, le segment moyenne tension représentait une part de revenus de 49,44 % en 2025, tandis que les dispositifs haute tension devraient afficher un CAGR de 5,77 % jusqu'en 2031.

- Par milieu d'extinction d'arc, la technologie à vide a capturé 38,73 % de la part de marché des disjoncteurs et fusibles en 2025, tandis que les disjoncteurs gaz-SF6 devraient se développer à un CAGR de 6,13 %.

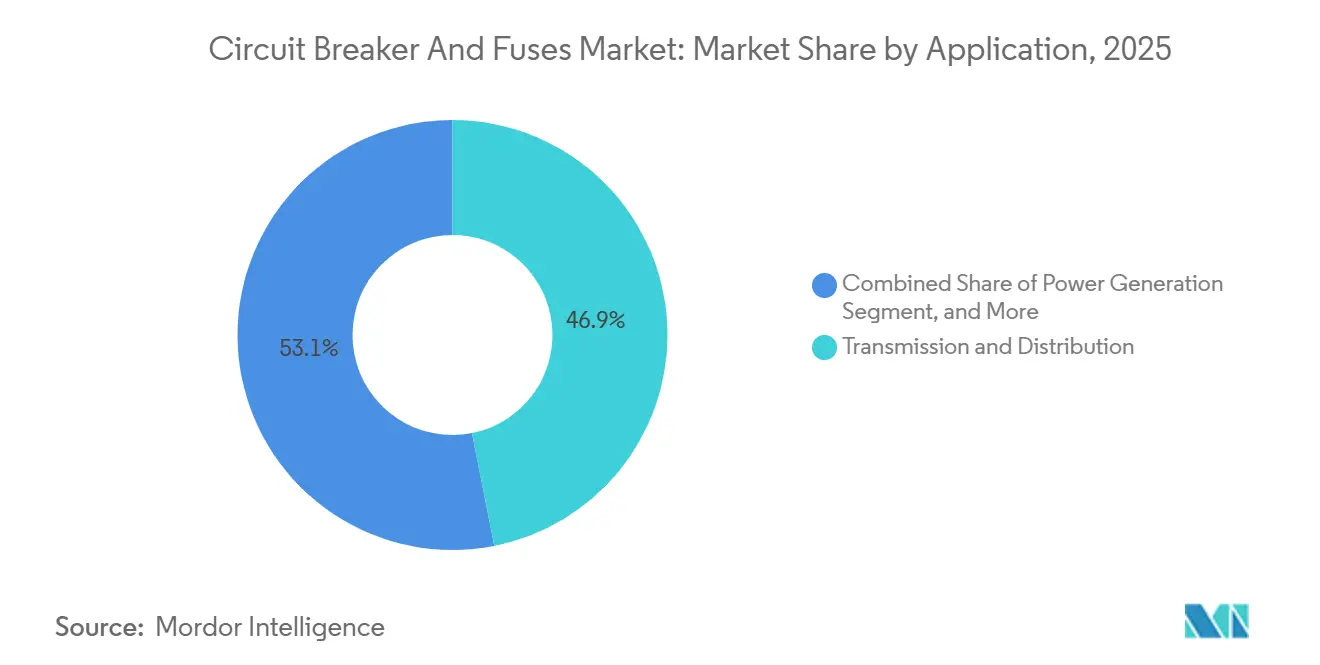

- Par application, le transport et la distribution ont dominé avec 46,89 % des revenus de 2025, tandis que la production d'énergie devrait progresser à un CAGR de 6,57 %.

- Par environnement d'installation, les unités extérieures représentaient 63,38 % des ventes en 2025 et devraient croître de 5,81 % par an jusqu'en 2031.

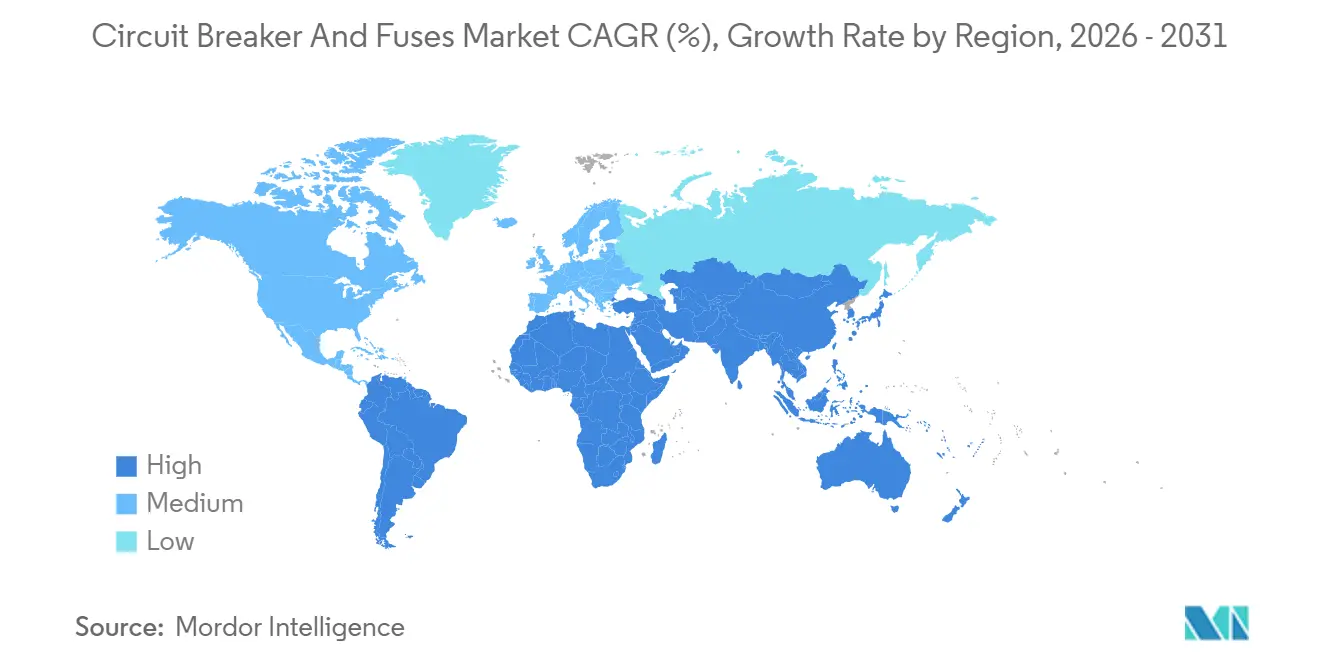

- Par géographie, l'Asie-Pacifique représentait 42,36 % de la demande mondiale en 2025, tandis que le Moyen-Orient est positionné pour le CAGR le plus rapide à 6,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des disjoncteurs et fusibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accès croissant à l'électricité dans les pays en développement | +1.2% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Forte croissance des activités de construction et de développement | +1.0% | Cœur Asie-Pacifique, Moyen-Orient, Amérique du Nord | Moyen terme (2-4 ans) |

| Investissements croissants dans les énergies renouvelables et le stockage d'énergie | +1.3% | Mondial, avec concentration dans l'UE, la Chine, les États-Unis | Moyen terme (2-4 ans) |

| Modernisation des infrastructures vieillissantes de transport et de distribution | +0.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Essor de la construction de centres de données nécessitant une protection DC haute vitesse | +0.8% | Amérique du Nord, Europe, pôles hyperscale Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification des engins hors route stimulant la demande de disjoncteurs DC haute tension | +0.5% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accès croissant à l'électricité dans les pays en développement

Les programmes d'électrification en Asie du Sud et en Afrique subsaharienne stimulent une demande soutenue de dispositifs de protection modulaires à faible coût tolérant les fluctuations de tension et les températures ambiantes élevées. Entre 2019 et 2024, 685 millions de personnes ont obtenu une connexion électrique, dont 42 % via des mini-réseaux ou des systèmes solaires domestiques, une évolution qui favorise les combinaisons fusible-interrupteur d'une capacité inférieure à 400 A.[1]Agence internationale de l'énergie, "Progrès de l'accès à l'électricité," iea.org Le programme Saubhagya de l'Inde a électrifié 28 millions de foyers, mais des pertes techniques supérieures à 20 % dans certains États incitent les services publics à équiper les alimentateurs de réenclencheurs intelligents réduisant les coûts d'intervention sur le terrain. Les extensions de réseau financées par des donateurs au Nigeria et au Kenya spécifient de plus en plus la conformité à la norme IEC 62271, orientant les appels d'offres vers les fabricants disposant de portefeuilles d'essais accrédités. À mesure que les réseaux ruraux arrivent à maturité, les dispositifs provisoires seront remplacés par des unités à plus grande capacité d'interruption, ancrant un cycle de remplacement sur plusieurs décennies. Pour les fournisseurs, le regroupement de la formation et des diagnostics après-vente devient une stratégie efficace pour fidéliser les revenus récurrents.

Forte croissance des activités de construction et de développement

Les booms de la construction en Asie-Pacifique et au Moyen-Orient continuent d'amplifier les ventes de disjoncteurs intégrant désormais des fonctions de détection d'arc et de défaut à la terre comme protections imposées par les codes. Le taux d'urbanisation de la Chine a atteint 66,2 % en 2025, ajoutant 12 millions de résidents urbains chaque année, chacun nécessitant environ 1,5 kW de capacité de charge résidentielle.[2]Bureau national des statistiques de Chine, "Données d'urbanisation 2025," stats.gov.cn La vague de construction de tours qui en résulte a stimulé l'adoption de tableaux préfabriqués intégrant des disjoncteurs miniatures, des dispositifs à courant différentiel résiduel et des protecteurs contre les surtensions, réduisant la main-d'œuvre sur site d'environ 30 %. La plateforme NEOM de 500 milliards USD d'Arabie Saoudite et le district Lusail du Qatar ancrent ensemble un pipeline de projets régionaux de 2 800 milliards USD qui spécifie de plus en plus des unités de réseau en anneau pour les ensembles à usage mixte. En Amérique du Nord, la loi sur l'investissement dans les infrastructures et l'emploi a alloué 73 milliards USD à des liaisons de réseau résilientes, orientant les commandes vers des disjoncteurs extérieurs certifiés pour les zones sismiques et les incendies de forêt. Les nouveaux codes de sécurité, notamment la NFPA 70E 2025, imposent des appareillages de commutation résistants aux arcs dans les bâtiments commerciaux, augmentant les prix de vente moyens de 15 % à 20 %.

Investissements croissants dans les énergies renouvelables et le stockage d'énergie

Les ajouts mondiaux d'énergies renouvelables ont atteint 507 GW en 2025, le photovoltaïque solaire représentant 60 % du total, et chaque mégawatt nécessitant jusqu'à 12 disjoncteurs DC au niveau des chaînes.[3]Agence internationale pour les énergies renouvelables, "Ajouts mondiaux d'énergies renouvelables 2025," irena.org Les développeurs d'éoliennes offshore spécifient des systèmes de collecte sous-marins 66 kV équipés d'appareillages de commutation isolés au gaz résistants à la corrosion pour éviter des interventions coûteuses par navire. Les projets de batteries à l'échelle des services publics ont totalisé 65 GWh de nouvelle capacité en 2025 et nécessitent des disjoncteurs DC bidirectionnels capables d'interrompre 20 kA en 5 ms, une performance que seuls les modules à vide ou à carbure de silicium émergents peuvent assurer de manière fiable. Des marques chinoises telles que Chint et Delixi ont capturé 38 % des ventes basse tension en Asie-Pacifique en 2025 en co-localisant leurs usines de disjoncteurs près des usines de batteries, resserrant les liens de la chaîne d'approvisionnement. À l'avenir, les opérateurs de réseau se procureront des schémas de protection avancés permettant une plus grande pénétration des énergies renouvelables sans compromis sur la stabilité, bien que la divergence réglementaire façonnera la vitesse d'adoption.

Essor de la construction de centres de données nécessitant une protection DC haute vitesse

Les installations hyperscale ont consommé 460 TWh en 2025, et les charges de travail d'intelligence artificielle ont quadruplé les densités de baies à 50 kW, rendant la détection rapide des défauts critique. Les opérateurs pilotent des bus DC à 380 V qui suppriment plusieurs étapes de conversion mais créent des profils de défaut à courant continu dépourvus de passages par zéro. Des disjoncteurs hybrides mécaniques-semiconducteurs atteignant une interruption inférieure à 2 ms sont donc co-développés par des fournisseurs et des hyperscalers ; le partenariat d'Eaton avec Microsoft et le projet d'ABB avec Google en sont des exemples phares. Les premiers déploiements montrent des gains d'efficacité de 8 % à 12 % et des économies d'espace au sol allant jusqu'à 25 % par rapport aux conceptions traditionnelles centrées sur le courant alternatif. L'essor à court terme est le plus fort en Amérique du Nord et en Europe, mais les fournisseurs de services cloud chinois s'étendent régionalement à mesure que Singapour assouplit son moratoire sur les nouveaux sites, ouvrant des pôles de demande secondaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations environnementales et de sécurité strictes affectant les appareillages SF6 | -0.7% | Union européenne, Californie, Japon | Moyen terme (2-4 ans) |

| Investissements croissants dans la vision du réseau intelligent | -0.3% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Préférence croissante pour la protection à semi-conducteurs dans les réseaux de recharge rapide pour véhicules électriques | -0.4% | Europe, Chine, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et de sécurité strictes affectant les appareillages SF6

Le règlement F-Gas révisé de l'Union européenne interdit les nouvelles installations SF6 au-dessus de 24 kV dans les zones urbaines à partir de 2026 et vise une réduction de 55 % des émissions d'ici 2030. La Californie a suivi avec un plafond de fuite de 1 % et une surveillance obligatoire par capteurs qui ajoute 8 000 à 15 000 USD à chaque ligne d'appareillage. Les services publics font désormais face à des factures de rénovation comprises entre 500 000 EUR et 2 millions EUR par travée, grevant des budgets d'investissement déjà sollicités par les raccordements aux énergies renouvelables. Les alternatives sans SF6, telles que les mélanges fluoronitrile ou air sec, nécessitent des dégagements 10 % à 15 % plus importants, augmentant la taille des enveloppes et le coût des matériaux. Le programme volontaire du Japon vise une réduction de 30 % d'ici 2030, mais l'absence de sanctions retarde les progrès. La divergence réglementaire fragmente les chaînes d'approvisionnement mondiales et complique la gestion des stocks pour les fournisseurs multinationaux.

Volatilité des prix des matières premières

Les prix du cuivre ont fluctué de 20 % en 2025, oscillant entre 8 200 USD et 10 400 USD par tonne métrique après des perturbations minières au Chili et des pics de demande liés aux véhicules électriques. Le prix de la bobine d'acier laminé à chaud a bondi de 720 USD à 890 USD par tonne, l'Inde ayant imposé des droits à l'exportation pour préserver l'approvisionnement intérieur. L'aluminium a subi des contraintes d'approvisionnement lorsque les fonderies chinoises ont réduit leur production, envoyant les prix 14 % au-dessus des moyennes de 2024 et forçant les fabricants européens à s'approvisionner en métal moyen-oriental plus coûteux. Parallèlement, les quotas d'exportation chinois pour le néodyme et le dysprosium maintiennent les prix des terres rares volatils, exposant les fabricants d'interrupteurs à vide. Les entrepreneurs opérant sur des projets de transport à prix fixe pluriannuels ressentent la pression en premier, certains fournisseurs indiens et brésiliens de taille intermédiaire signalant des marges opérationnelles négatives fin 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : la moyenne tension reste l'ancre des dépenses des services publics

Les dispositifs moyenne tension ont représenté 49,44 % du marché des disjoncteurs et fusibles en 2025 et restent l'épine dorsale de la distribution des services publics, des sous-stations industrielles et des campus commerciaux où les calibres 11 kV-36 kV dominent. Les services publics préfèrent les interrupteurs à vide qui réduisent les visites de maintenance et diminuent l'empreinte des sous-stations jusqu'à 40 %. À l'inverse, les disjoncteurs haute tension au-dessus de 145 kV devraient croître de 5,77 % par an, la Chine, l'Inde et le Moyen-Orient poursuivant des corridors UHVDC reliant les zones d'énergies renouvelables éloignées aux centres de charge. Les fusibles basse tension continuent de dominer les tableaux résidentiels en raison de leur simplicité et de leurs coûts unitaires de 2 à 8 USD, tandis que les fusibles haute tension protègent les transformateurs de mesure et les bancs de condensateurs liés aux nouvelles extensions de réseau en Asie du Sud-Est.

Les unités gaz-SF6 maintiennent leur domination dans les liaisons ultra-haute tension, compte tenu d'une rigidité diélectrique 2,5 fois supérieure à celle de l'air, bien que les mélanges fluoronitrile gagnent du terrain en Europe. Le segment est ainsi à double vitesse : les services publics des économies matures testent des équipements sans SF6, tandis que les marchés sensibles aux prix installent encore des unités à gaz traditionnelles. Les disjoncteurs à huile sont progressivement abandonnés dans les nouvelles constructions, sauf dans certaines parties de l'Afrique, tandis que les modèles à boîtier moulé remplacent les disjoncteurs à air par des déclencheurs électroniques réduisant les déclenchements intempestifs de 25 %.

Par milieu d'extinction d'arc : le vide en tête, le SF6 croît le plus vite

La technologie à vide détenait une part de marché de 38,73 % sur le marché des disjoncteurs et fusibles en 2025, soutenue par une durée de vie des contacts de 30 000 opérations et des intervalles de maintenance de 15 ans qui réduisent le coût total de possession de 40 % par rapport aux conceptions à huile. State Grid China a acheté 1,2 million d'interrupteurs à vide en 2025 pour l'électrification rurale, soulignant l'élan en volume. Les disjoncteurs gaz-SF6, bien que soumis à un examen réglementaire, affichent toujours le CAGR le plus rapide à 6,13 %, car les milieux alternatifs n'ont pas encore égalé les performances du SF6 au-dessus de 145 kV, notamment dans les systèmes éoliens offshore qui privilégient la compacité.

Les unités à huile subsistent principalement dans les réseaux africains et sud-asiatiques hérités, où les opérateurs privilégient la compatibilité au risque environnemental. Les disjoncteurs à air continuent de servir les centres de commande de moteurs basse tension, mais les boîtiers moulés compatibles Ethernet commencent à grignoter des parts en offrant des diagnostics en temps réel. Les disjoncteurs à semi-conducteurs, exploitant des MOSFET en carbure de silicium, restent confinés aux centres de données à mission critique et aux pôles de recharge rapide pour véhicules électriques en raison de leur prime de prix par ampère 3 à 5 fois supérieure.

Par application : le transport et la distribution dominent, la production d'énergie progresse

Le transport et la distribution représentaient 46,89 % de la part des revenus de 2025 du marché des disjoncteurs et fusibles, les services publics remplaçant les parcs vieillissants et intégrant une protection bidirectionnelle pour la production distribuée. Cependant, les déploiements dans la production d'énergie progressent à un CAGR de 6,57 % grâce aux parcs solaires à l'échelle du gigawatt en Inde, aux réacteurs modulaires de nouvelle génération aux États-Unis et à l'éolien offshore européen, où les appareillages doivent résister aux embruns salins et à des charges vibratoires de 5 g.

Les complexes industriels adoptent des disjoncteurs prêts pour la maintenance prédictive connectés à Eaton's Power Xpert et ABB Ability, réduisant les temps d'arrêt imprévus de 10 % à 15 %. Les chantiers de construction privilégient les tableaux portables avec des dispositifs de protection contre les défauts à la terre, une niche qui a progressé de 8 % en 2025 avec l'entrée en vigueur de règles plus strictes dans l'Union européenne et en Australie. L'électrification des transports et du secteur maritime ajoute une demande incrémentale de disjoncteurs DC 1 000 V dans le matériel roulant et les systèmes de propulsion hybride. L'électronique grand public reste une niche petite mais croissante, avec des unités thermomagnétiques miniatures désormais intégrées dans les câbles de recharge pour véhicules électriques et les onduleurs solaires résidentiels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par environnement d'installation : les équipements extérieurs conservent la majorité des parts

Les unités extérieures représentaient 63,38 % des revenus du marché des disjoncteurs et fusibles en 2025 et devraient croître de 5,81 % par an, les services publics privilégiant des enveloppes compactes et résistantes aux intempéries qui réduisent l'emprise foncière et évitent les coûts de climatisation. Les conceptions extérieures isolées au gaz dominent les régions à climat difficile, atteignant des durées de vie de 40 ans avec une intervention de service minimale. Au Moyen-Orient, les boîtiers en aluminium avec revêtements réfléchissants solaires sont standard pour résister à des températures ambiantes de 50 °C. Les systèmes intérieurs prévalent dans les centres de données et les sous-stations souterraines, où les niveaux sonores sont maintenus en dessous de 65 dB et les contraintes d'espace imposent des disjoncteurs à vide ou à air.

La qualification sismique est désormais un facteur de différenciation à l'achat ; les services publics californiens exigent la conformité à la norme IEEE 693 jusqu'à 1,5 g. L'éolien offshore impose des exigences hybrides : les unités sous-marines nécessitent des indices de protection IP68, tandis que les plateformes en surface exigent des enveloppes en acier inoxydable résistant aux embruns salins. Les conceptions de travées modulaires sont adoptées pour les installations intérieures et extérieures, permettant une expansion progressive et réduisant le capital initial de 20 % à 30 %. Les appareillages résistants aux arcs conformes à la norme IEC 62271-200 Annexe A, bien qu'ajoutant 30 000 à 60 000 USD par ligne, sont de plus en plus imposés par les assureurs en Amérique du Nord et en Europe.

Analyse géographique

L'Asie-Pacifique détenait une part de 42,36 % du marché des disjoncteurs et fusibles en 2025, portée par l'investissement de transmission de 520 milliards CNY (72,8 milliards USD) de la Chine, la dépense de modernisation de 3 030 milliards INR (37 milliards USD) de l'Inde et l'objectif d'électrification à 95 % de l'Asie du Sud-Est d'ici 2030. Des fabricants chinois tels que Chint, Delixi et Tengen ont fourni 62 % de la demande basse tension intérieure en proposant des interrupteurs à vide 25 % à 35 % en dessous des offres multinationales. Le déploiement des énergies renouvelables en Inde a dépassé 175 GW en 2025, stimulant les achats de disjoncteurs DC pour les parcs solaires et les corridors de stockage par batteries, Siemens India et Larsen & Toubro remportant des contrats totalisant plus de 800 millions USD.

Le Moyen-Orient, qui croît au CAGR le plus élevé du marché à 6,39 %, bénéficie de la vision NEOM de 500 milliards USD de l'Arabie Saoudite, de l'expansion nucléaire de Barakah aux Émirats arabes unis et de l'agrandissement des terminaux GNL du Qatar, qui nécessitent tous des appareillages antidéflagrants ou résistants à la corrosion. Les mises à niveau des complexes de dessalement vers des variateurs de fréquence spécifient désormais des disjoncteurs à tolérance harmonique, une niche se développant à 9 % par an. Le taux moyen d'électrification de l'Afrique a atteint 57 % en 2025, mais les pays d'Afrique subsaharienne hors Afrique du Sud se situent à 48 %, soulignant le besoin de solutions mini-réseau et hybrides solaire-diesel. Eskom en Afrique du Sud a attribué 12 milliards ZAR (650 millions USD) en 2025 pour des rénovations de sous-stations nécessitant des équipements sans SF6 et des relais numériques.

L'Amérique du Nord et l'Europe restent portées par le remplacement, bien que les volumes induits par les politiques aient augmenté. La loi sur les infrastructures des États-Unis a alloué 73 milliards USD à des disjoncteurs de classe transport résilients, dont beaucoup sont résistants aux arcs et compatibles IoT. L'Energiewende allemande a nécessité 8 900 km de nouvelles lignes d'ici 2025, déployant souvent des sous-stations isolées au gaz dans les zones denses où les coûts fonciers dépassent 1 million EUR (1,13 million USD) par hectare. La croissance de l'Amérique du Sud dépend des rénovations hydroélectriques du Brésil et des liaisons de gaz de schiste de Vaca Muerta en Argentine, qui nécessitent des disjoncteurs haute altitude testés au-dessus de 3 000 m.

Paysage concurrentiel

Le marché des disjoncteurs et fusibles est modérément concentré : les cinq premiers acteurs - ABB, Siemens, Schneider Electric, Eaton et Mitsubishi Electric - ont représenté environ 48 % des revenus mondiaux en 2025. La différenciation concurrentielle s'est déplacée vers la maintenance assistée par logiciel, la modélisation par jumeaux numériques et les plateformes modulaires plutôt que vers les capacités d'interruption brutes. ABB a déployé plus de 200 travées sans SF6 dans des sous-stations européennes, intégrant des suites de capteurs alimentant sa pile analytique Ability. EcoStruxure de Schneider Electric couple la télémétrie des disjoncteurs avec les systèmes de gestion des bâtiments, sécurisant des contrats de service multi-sites qui réduisent les coûts énergétiques totaux des clients de 10 %.

Le partenariat de Siemens avec Microsoft sur les sous-stations numériques montre comment l'analytique cloud devient intégrale aux équipements de protection. Hitachi Energy et Google pilotent des appareillages adaptés aux clusters GPU et TPU, soulignant le pivot vers les centres de données. Les challengers chinois Chint et Delixi détiennent déjà 38 % de la demande basse tension en Asie-Pacifique en co-localisant leurs usines près des pôles de composants batteries et solaires, réduisant les marges occidentales dans les segments à volume.

En 2025, l'activité de brevets a connu une hausse significative, reflétant une innovation croissante dans les disjoncteurs DC hybrides. Mitsubishi Electric et Toshiba ont chacun déposé plus de 40 demandes auprès de l'Office des brevets du Japon pour des disjoncteurs DC hybrides, démontrant leur engagement à faire progresser cette technologie. Les travaux de normalisation en cours de l'IEC TC 17 sur les disjoncteurs DC dépassant 1 500 V sont susceptibles de stimuler une adoption plus large dans les industries, notamment une fois que des protocoles d'essai harmonisés seront établis. Ces développements devraient jouer un rôle crucial pour répondre à la demande croissante de systèmes d'alimentation DC efficaces et fiables.

Leaders du secteur des disjoncteurs et fusibles

ABB Ltd

Siemens AG

Schneider Electric SE

Eaton Corporation Inc

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hitachi Energy a remporté une commande de 320 millions USD auprès de Saudi Electricity Company pour 24 travées d'appareillages isolés au fluoronitrile 380 kV desservant la zone d'énergies renouvelables NEOM, avec une mise en service prévue en 2027.

- Septembre 2025 : Siemens Energy a formé une coentreprise avec Adani Green Energy pour construire 50 000 disjoncteurs à vide moyenne tension par an dans le Gujarat, en Inde.

- Août 2025 : ABB a acquis une participation de 60 % dans Hubei Shengjia Wiring Company pour 180 millions USD afin d'approfondir sa pénétration dans le segment résidentiel chinois.

- Juillet 2025 : Eaton a lancé les disjoncteurs DC PowerXL 1 500 V calibrés à 6 000 A, dotés de commutateurs en carbure de silicium et d'une intégration native Brightlayer.

Portée du rapport mondial sur le marché des disjoncteurs et fusibles

Le rapport sur le marché des disjoncteurs et fusibles est segmenté par tension (disjoncteurs haute tension et disjoncteurs moyenne tension), type de milieu d'extinction d'arc (disjoncteurs à vide, disjoncteurs à huile, disjoncteurs à air, disjoncteurs gaz-SF6), application (transport et distribution, construction, industrie, production d'énergie, électronique grand public, autres applications), environnement d'installation (intérieur et extérieur) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Disjoncteurs haute tension |

| Disjoncteurs moyenne tension |

| Disjoncteurs à vide |

| Disjoncteurs à huile |

| Disjoncteurs à air |

| Disjoncteurs gaz-SF6 |

| Transport et distribution |

| Construction |

| Industrie |

| Production d'énergie |

| Électronique grand public |

| Autres applications |

| Intérieur |

| Extérieur |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par tension | Disjoncteurs haute tension | ||

| Disjoncteurs moyenne tension | |||

| Par type de milieu d'extinction d'arc | Disjoncteurs à vide | ||

| Disjoncteurs à huile | |||

| Disjoncteurs à air | |||

| Disjoncteurs gaz-SF6 | |||

| Par application | Transport et distribution | ||

| Construction | |||

| Industrie | |||

| Production d'énergie | |||

| Électronique grand public | |||

| Autres applications | |||

| Par environnement d'installation | Intérieur | ||

| Extérieur | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des disjoncteurs et fusibles d'ici 2031 ?

Le marché devrait atteindre 24,23 milliards USD d'ici 2031, reflétant un CAGR de 5,36 % sur la période 2026-2031.

Quelle catégorie de tension détient actuellement la plus grande part de la demande ?

Les disjoncteurs moyenne tension détenaient la plus grande part individuelle des revenus à 49,44 % en 2025, ancrée par leur omniprésence dans les réseaux de distribution des services publics.

Comment les règles environnementales affectent-elles les appareillages remplis de SF6 ?

L'Union européenne et la Californie ont imposé des plafonds d'émissions stricts et des interdictions d'installation qui accélèrent la transition vers des alternatives à base de fluoronitrile et à vide.

Pourquoi les centres de données hyperscale adoptent-ils des disjoncteurs DC hybrides ?

Les charges de travail intensives en intelligence artificielle poussent les densités de puissance des baies jusqu'à 50 kW, nécessitant une détection de défaut en moins de 2 ms que les conceptions hybrides mécaniques-semiconducteurs peuvent assurer tout en réduisant les pertes de conversion.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient devrait enregistrer le CAGR le plus élevé à 6,39 %, porté par des méga-projets tels que NEOM en Arabie Saoudite et l'expansion nucléaire de Barakah aux Émirats arabes unis.

Quel avantage concurrentiel les principaux fournisseurs poursuivent-ils ?

Les leaders du marché intègrent des modèles de jumeaux numériques et des analyses prédictives dans les disjoncteurs, déplaçant les revenus vers les services sur le cycle de vie et s'éloignant des ventes de matériel ponctuelles.

Dernière mise à jour de la page le: