Taille et part de marché des fusibles automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.27 Milliards de dollars |

| Taille du Marché (2031) | 3.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fusibles automobiles par Mordor Intelligence

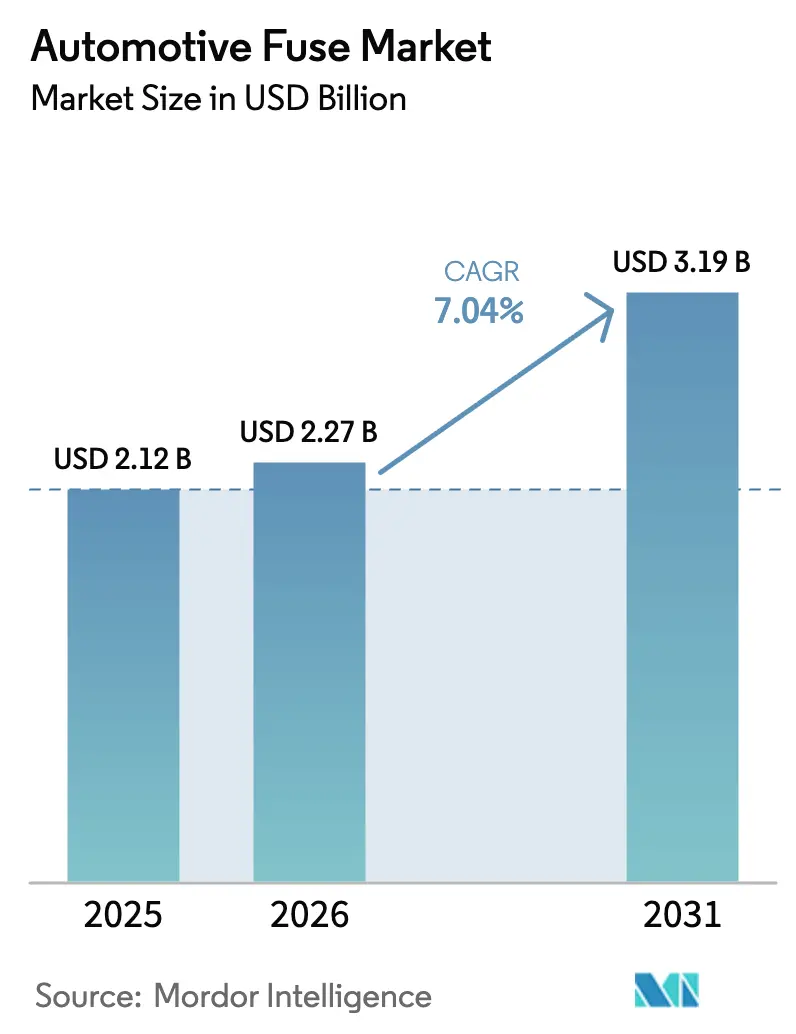

Le marché des fusibles automobiles était évalué à 2,12 milliards USD en 2025 et devrait croître de 2,27 milliards USD en 2026 pour atteindre 3,19 milliards USD d'ici 2031, à un TCAC de 7,04 % durant la période de prévision (2026-2031). L'électrification rapide des véhicules, la croissance des architectures 48 V et l'augmentation du contenu électronique par véhicule incitent collectivement les équipementiers à spécifier une protection avancée contre les surintensités, allant au-delà des conceptions traditionnelles à lame. Les batteries haute tension pouvant atteindre 1 000 V dominent désormais les nouvelles plateformes de véhicules électriques, poussant les fabricants de fusibles à adapter les matériaux, les éléments fondants et la gestion thermique pour une interruption sûre en courant continu. La préférence des équipementiers pour des unités intelligentes et auto-réarmables accélère la transition vers la protection électronique, tandis que les régulateurs durcissent les règles en faveur de composants qualifiés et traçables. L'effet combiné de normes de sécurité plus strictes et d'une informatique embarquée en expansion génère une demande soutenue dans les programmes de véhicules particuliers, commerciaux et spéciaux.

Principaux enseignements du rapport

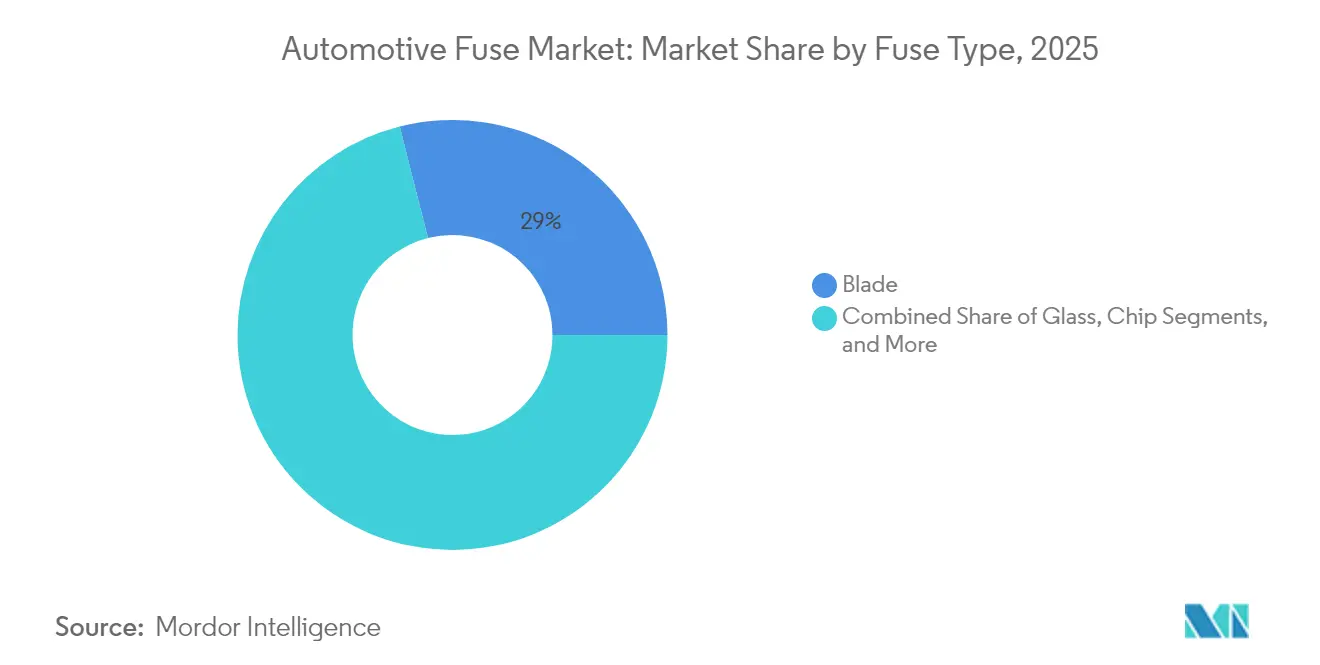

- Par type de fusible, les fusibles à lame ont dominé avec 28,95 % de la part de marché des fusibles automobiles en 2025, tandis que les fusibles haute tension devraient croître à un TCAC de 8,59 % jusqu'en 2031.

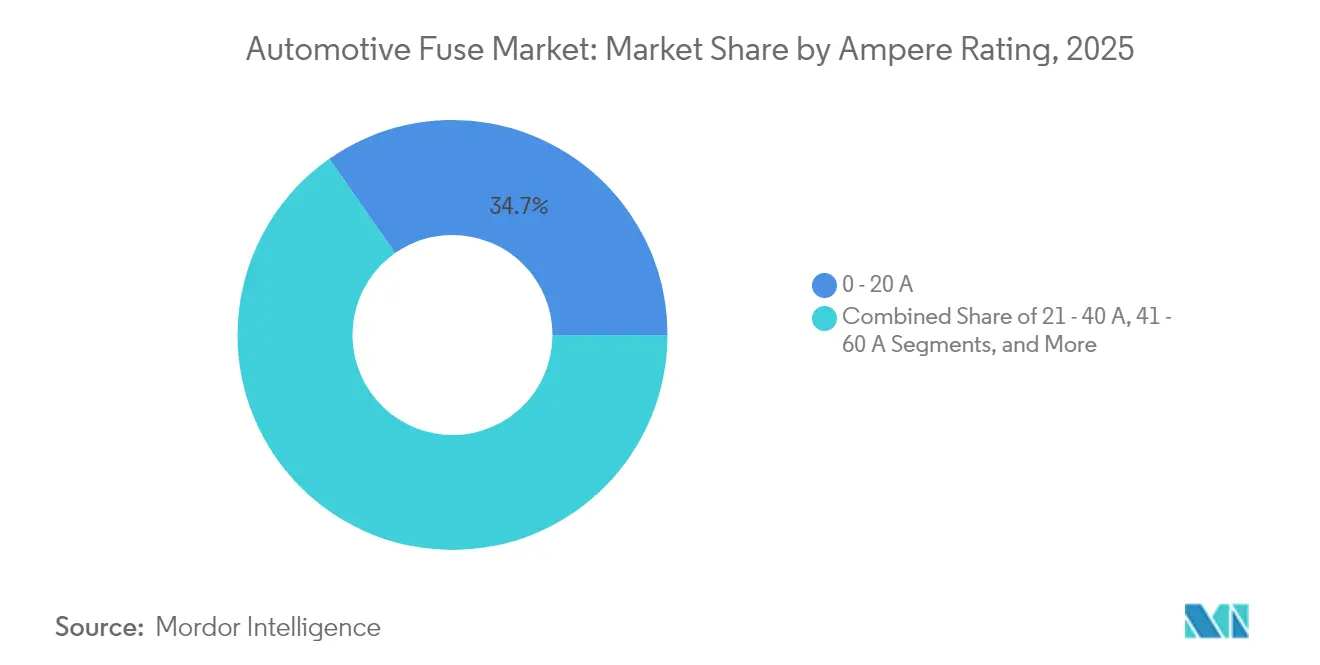

- Par calibre en ampères, la classe 0–20 A a capturé 34,72 % de la taille du marché des fusibles automobiles en 2025, et la classe >60 A progresse à un TCAC de 8,76 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 60,65 % du chiffre d'affaires en 2025 ; les véhicules électriques à batterie progresseront à un TCAC de 8,95 % durant la période de prévision.

- Par géographie, l'Asie-Pacifique a représenté 62,70 % de la part en 2025 et devrait afficher un TCAC de 9,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fusibles automobiles

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Hausse du volume de production de véhicules électriques | +2.1% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Contenu électronique plus élevé par véhicule (ADAS, infodivertissement) | +1.8% | Segments premium au niveau mondial | Long terme (≥ 4 ans) |

| Normes de sécurité strictes imposant des dispositifs de protection des circuits | +1.3% | Europe, Amérique du Nord, et expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance de la télématique des véhicules commerciaux connectés | +0.9% | Amérique du Nord, Europe, adoption en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des architectures hybrides légers 48 V | +0.7% | Europe, Chine, expansion mondiale | Moyen terme (2-4 ans) |

| Transition des équipementiers vers des modules de fusibles intelligents auto-réarmables | +0.4% | Segments premium au niveau mondial, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse du volume de production de véhicules électriques stimule la demande de protection spécialisée

L'essor des véhicules électriques remodèle chaque couche du marché des fusibles automobiles. Les batteries fonctionnent désormais à 400 V, 800 V, voire 1 000 V, obligeant les fabricants à proposer des fusibles avec des capacités d'interruption en courant continu allant jusqu'à 30 kA et des valeurs I²t robustes restant stables sur de larges plages de température. Les événements de charge à haute énergie génèrent un stress thermique important ; c'est pourquoi la brasure en phase vapeur, les corps en céramique et les éléments en argent sont utilisés pour maintenir une faible résistance sous charge continue. Ce segment stimule également la demande de fusibles de déconnexion pyrotechnique de batterie qui s'ouvrent en 2 millisecondes lors de collisions, une capacité désormais commercialisée par Eaton.[1]Source : Eaton, "Fusible pyrotechnique pour VE," eaton.com Ensemble, ces exigences orientent le marché des fusibles automobiles vers des prix unitaires plus élevés et des cycles de qualification fournisseurs plus approfondis.

Un contenu électronique plus élevé par véhicule amplifie les exigences de protection

Les systèmes d'assistance à la conduite modernes combinent caméras, radars et capteurs lidar qui absorbent des courants de pointe variables lors de l'acquisition de données. Une seule plateforme de niveau 2+ peut héberger plus de 100 unités de contrôle nécessitant chacune des dispositifs de protection primaire et secondaire contre les surintensités. Analog Devices souligne la nécessité de fusibles à faible encombrement capables de résister aux appels de courant au démarrage à froid sans déclenchements intempestifs, tout en coupant les courts-circuits en quelques millisecondes.[2]Source : Analog Devices, "Solutions ADAS et de sécurité," analog.com La transition vers les véhicules définis par logiciel maintient plusieurs domaines d'alimentation actifs en permanence, ce qui conduit à des fusibles à montage en surface miniaturisés, calibrés jusqu'à 1 000 V CC dans des encombrements de 5 × 20 mm. La connectivité permanente renforce les attentes envers des architectures électriques à zéro temps d'arrêt, stimulant à son tour la demande de modules de fusibles intelligents qui transmettent les données de courant en temps réel aux passerelles centrales.[3]Source : Aptiv, "Qu'est-ce que la protection intelligente par fusibles ?", aptiv.com

Des normes de sécurité strictes imposent une protection avancée des circuits

Le Règlement Technique Mondial n° 20 et la norme ISO 8820-8 définissent des seuils de performance minimaux couvrant le calibre d'interruption, l'échauffement et la résistance aux vibrations pour les fusibles haute tension.[4]Source : Forum mondial pour l'harmonisation des réglementations sur les véhicules, "Règlement Technique Mondial sur la sécurité des véhicules électriques," globalautoregs.com La conformité exige une protection multicouche : au niveau du pack, du module et de l'entrée du chargeur. Des essais approfondis par des tiers élèvent les barrières à l'entrée pour les fournisseurs non qualifiés, orientant les achats des équipementiers vers les acteurs établis disposant d'un historique AEC-Q200. L'interdiction de rendre inopérant édictée par la National Highway Traffic Safety Administration renforce davantage le remplacement par des pièces d'origine tout au long du cycle de vie du véhicule. Ensemble, ces mandats garantissent des flux de revenus récurrents pour les fournisseurs de fusibles certifiés et stabilisent les références qualité sur l'ensemble du marché des fusibles automobiles.

L'adoption des architectures hybrides légers 48 V crée des opportunités en tension intermédiaire

L'adoption européenne de l'électrification 48 V comble le fossé entre les systèmes 12 V classiques et les systèmes haute tension 400 V. TE Connectivity indique que les besoins en courant au niveau des cartes dans les domaines 48 V peuvent dépasser 200 A lors des événements de démarrage-arrêt et de suralimentation électrique. Des fusibles mini-lame et à boulonnage spécialisés calibrés 60–125 V CC assurent un flux d'énergie sûr tout en s'adaptant aux boîtiers de fusibles existants. Ces architectures permettent le freinage régénératif et l'assistance en couple dans les modèles grand public, multipliant les points de fixation des fusibles sur les compresseurs auxiliaires, les turbocompresseurs électriques et les modules de direction assistée. La zone de tension intermédiaire ajoute ainsi de la profondeur au marché des fusibles automobiles sans cannibaliser les besoins traditionnels en 12 V.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LE TCAC PRÉVU | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Préférence croissante pour les unités de distribution d'énergie à semi-conducteurs | -1.4% | Segments premium sur les marchés développés | Long terme (≥ 4 ans) |

| Réduction du parc de véhicules à moteur à combustion interne dans les marchés matures | -1.1% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Normalisation limitée des formats micro-lame à haute intensité | -0.6% | Mondial, avec fragmentation entre les régions | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement en substrats céramiques | -0.3% | Dépendance mondiale envers les fournisseurs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La préférence croissante pour les unités de distribution d'énergie à semi-conducteurs remet en cause les fusibles traditionnels

Les fusibles électroniques à semi-conducteurs interrompent les défauts en quelques microsecondes et se réarment par commande, éliminant les cycles de remplacement physique. Ils intègrent la détection de courant, la coupure thermique et les diagnostics qui s'alignent sur les architectures zonales privilégiées par les fabricants de véhicules électriques premium. La prime de coût et la complexité du refroidissement limitent leur utilisation aux niveaux de finition supérieurs aujourd'hui, mais la baisse des prix du silicium signale une diffusion progressive vers les modèles milieu de gamme. Les fournisseurs de fusibles conventionnels répondent en intégrant des résistances de mesure et des interfaces numériques dans des boîtiers familiers pour ralentir l'érosion de leurs parts. Cette concurrence technologique tempérera la croissance en volume des formats de fusibles passifs, même si les dépenses totales en matière de protection augmentent.

La diminution de la production de véhicules à moteur à combustion interne dans les marchés matures freine la demande traditionnelle de fusibles

La croissance du parc de voitures particulières aux États-Unis et en Europe occidentale a stagné, l'âge moyen des véhicules atteignant 12 ans ou plus. À mesure que les équipementiers accélèrent les lancements de véhicules électriques, les lignes de production de modèles à combustion font face à des consolidations, réduisant la demande annuelle de fusibles basse tension à lame et cartouche. L'Association of Equipment Manufacturers note que les fournisseurs de composants se tournent désormais vers les canaux du marché de l'après-vente, où les cycles de remplacement s'étendent au-delà de la demande en équipement d'origine. Bien que les plateformes électrifiées génèrent des opportunités de fusibles à haute valeur ajoutée, la baisse nette du volume unitaire due au déclin des moteurs à combustion interne supprime une couche structurelle de croissance de base du marché des fusibles automobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fusible : les variantes haute tension gagnent en importance

La hiérarchie des types de fusibles continue d'évoluer. Les conceptions à lame sont restées dominantes avec une part de marché des fusibles automobiles de 28,95 % en 2025 en raison de leur faible coût et de leur distribution bien établie. Néanmoins, les cylindres haute tension, les boulonnages spécifiques aux véhicules électriques et les liaisons pyrotechniques affichent ensemble un TCAC de 8,59 %, dépassant toutes les autres catégories. La taille du marché des fusibles automobiles pour les dispositifs haute tension bénéficie de l'adoption croissante des batteries 400 V et 800 V. Les ingénieurs des équipementiers privilégient les bornes plaquées argent et les corps remplis de sable pour une extinction stable de l'arc sur de larges plages de températures ambiantes. En réponse, Littelfuse a lancé le fusible CMS 823A calibré à 1 000 V CC, combinant miniaturisation et capacité de courant continu de 63 A.

L'innovation se manifeste également dans des fusibles micro-lame intelligents équipés de capteurs de courant intégrés. Ces unités permettent des analyses de maintenance prédictive au sein des passerelles zonales et font l'objet d'une adoption pilote dans les marques premium européennes. Les fusibles en tube de verre conservent de petites niches dans les accessoires de l'après-vente, tandis que les formats temporisés protègent les soufflantes de climatisation et les moteurs de réglage des sièges où les pointes d'appel de courant au démarrage sont élevées. Les fusibles à puce bénéficient de la vague d'adoption des modules de contrôle compacts, notamment dans les unités de contrôle électronique pour radar et caméra qui exigent une faible inductance et une haute capacité de surtension.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par calibre en ampères : la classe >60 A connaît la croissance la plus rapide

Les fusibles basse intensité 0–20 A représentaient 34,72 % des expéditions totales en 2025, couvrant l'éclairage intérieur, l'infodivertissement et les domaines ADAS de niveau intermédiaire. À mesure que les architectures de véhicules électriques arrivent à maturité, les onduleurs de groupe motopropulseur et les chargeurs embarqués créent une nouvelle demande aux niveaux 400–600 A. Cette tendance propulse la classe >60 A à un TCAC de 8,76 % et augmente la taille du marché des fusibles automobiles pour les dispositifs à haute intensité. Les barreaux en céramique remplis de sable avec des éléments en alliage d'argent dominent ici car ils maintiennent l'échauffement en dessous de 90 °C à pleine charge. Les révisions du comité ISO 8820 recommandent désormais une ligne de fuite d'isolation supplémentaire pour les dispositifs de plus de 500 A à 1 000 V.

Les segments intermédiaires 21–60 A alimentent toujours les pompes de direction, les modules de portes et les alimentations de turbocompresseurs électriques 48 V. Avec la prolifération des hybrides légers, les démarreurs-générateurs à courroie 48 V absorbent jusqu'à 180 A en pointe, ce qui nécessite des modules empilant deux liaisons de 125 A en parallèle. Les fournisseurs de fusibles exploitent cette diversité en proposant des porte-fusibles modulaires acceptant diverses intensités sans recâblage du faisceau. La densification continue de l'électronique maintient chaque plage d'ampères pertinente, garantissant des flux de revenus équilibrés sur l'ensemble du marché des fusibles automobiles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de véhicule : les plateformes électrifiées façonnent les profils de protection

Les voitures particulières ont capturé 60,65 % des revenus mondiaux en 2025, soutenues par de forts volumes en Chine et en Amérique du Nord. Les voitures électriques à batterie, fourgonnettes et SUV affichent un TCAC de 8,95 % jusqu'en 2031, augmentant la taille du marché des fusibles automobiles pour les composants haute tension. La protection du pack utilise des liaisons fusibles à boulonnage au niveau des modules et des chaînes. Les camions commerciaux évoluent en parallèle, ajoutant des sous-systèmes 48 V et 800 V pour les transmissions à essieu électrique nécessitant plusieurs familles de fusibles.

Les modèles hybrides et hybrides rechargeables servent de pont, hébergeant à la fois des fusibles à lame 12 V et des fusibles cylindriques 400 V dans un seul véhicule. Les prototypes à pile à combustible introduisent encore une autre couche exigeant la protection des capteurs d'hydrogène et une endurance haute tension à basse température. Chaque voie de groupe motopropulseur augmente le nombre total de points de fixation par véhicule, compensant toute perte unitaire liée au rétrécissement du parc purement thermique. Le résultat maintient une croissance globale sur l'ensemble du marché des fusibles automobiles.

Analyse géographique

L'Asie-Pacifique a maintenu une part de 62,70 % en 2025 et devrait afficher un TCAC de 9,05 % jusqu'en 2031. Le soutien continu des politiques en faveur des véhicules électriques en Chine et la présence locale de fournisseurs d'électronique de premier rang raccourcissent les cycles de développement, permettant aux nouveaux formats de fusibles d'atteindre rapidement la production en masse. Le Japon fait progresser les matériaux semi-conducteurs qui sous-tendent les fusibles compacts à montage en surface, tandis que la Corée du Sud tire parti de sa domination dans les batteries lithium-ion pour co-développer des dispositifs de protection de packs avec des équipementiers mondiaux.

L'Amérique du Nord affiche une dynamique stable mais riche en opportunités. Les constructeurs automobiles américains investissent dans de grandes lignes de camionnettes à batterie et de fourgonnettes de livraison, chacune équipée de fusibles pyrotechniques à double déclenchement. Les crédits de la loi sur la réduction de l'inflation récemment approuvée sur les véhicules électriques produits localement accélèrent l'adoption, renforçant la demande régionale pour des modules de protection à haute valeur ajoutée. Les sous-traitants de rang 2 canadiens intensifient la production de faisceaux de câbles en aluminium, créant des exigences supplémentaires pour un placage de bornes compatible sur les fils de fusibles.

L'Europe maintient une position de leadership en matière de réglementation de la sécurité et d'exportation de véhicules premium. Euro NCAP intègre la disponibilité des systèmes ADAS dans sa notation en étoiles, ce qui favorise la redondance électronique et les couches multiples de fusibles. Les fournisseurs allemands poussent des unités intelligentes de distribution d'énergie combinant des interrupteurs à semi-conducteurs et des liaisons amovibles, reflétant la migration précoce de la région vers les architectures zonales.

Les pôles d'assemblage émergents au Moyen-Orient et en Afrique restent modestes aujourd'hui, mais attirent des investissements pour des kits de véhicules électriques en semi-assemblage qui nécessiteront un approvisionnement local en fusibles. Collectivement, la répartition géographique préserve le potentiel de croissance de l'ensemble du marché mondial des fusibles automobiles.

Paysage concurrentiel

Le marché des fusibles automobiles présente une fragmentation modérée. Littelfuse, Eaton et Mersen maintiennent de larges portefeuilles couvrant les lames basse tension jusqu'aux cylindres VE 1 000 V, leur conférant des économies d'échelle en outillage et en essais. Le lancement de la série CMS 823A de Littelfuse souligne un pivot vers des formats compacts haute tension qui soutiennent les systèmes de gestion de batterie. Eaton, en revanche, s'appuie sur la technologie du fusible pyrotechnique qui interrompt des courants de court-circuit de 20 kA en 2 millisecondes, répondant aux besoins d'isolation lors de chocs.

Les fabricants de semi-conducteurs, comme onsemi, injectent de la concurrence via des fusibles électroniques entièrement intégrés qui combinent la détection de courant et la logique de réarmement. Ces solutions séduisent les équipementiers cherchant à réduire le nombre de câbles grâce aux architectures zonales. TE Connectivity et Aptiv accélèrent le développement de porte-fusibles adaptables et de boîtiers de jonction intelligents qui simplifient le passage des unités mécaniques aux unités à semi-conducteurs. Pendant ce temps, Gentex élargit son portefeuille par des acquisitions ajoutant des modules audio et biométriques, signalant une convergence entre protection, détection et infodivertissement.

Les partenariats stratégiques se concentrent sur l'innovation des matériaux. Des spécialistes des substrats céramiques tels que Shandong Sinocera collaborent avec les fabricants de fusibles pour fournir des corps à faible résistance thermique nécessaires aux sessions de charge à 350 kW. Les comités ISO et IEC maintiennent des barrières techniques qui protègent les acteurs en place en imposant des programmes d'essais rigoureux. Dans l'ensemble, les acteurs qui allient diagnostics, tolérance haute tension et certification mondiale conservent un avantage concurrentiel sur le marché des fusibles automobiles en pleine expansion.

Leaders du secteur des fusibles automobiles

Littelfuse, Inc.

Eaton Corporation plc (Bussmann)

Mersen S.A.

AEM Components, Inc.

Pacific Engineering Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Littelfuse a lancé les diodes TVS automobiles TPSMB-L destinées aux systèmes de gestion de batteries 800 V.

- Mars 2025 : Littelfuse a présenté le fusible CMS série 823A conforme AEC-Q200, calibré à 1 000 V CC pour les circuits de gestion de batteries et de convertisseurs CC-CC.

- Février 2025 : Eaton a lancé des fusibles pyrotechniques pour VE à double déclenchement qui déconnectent les packs haute tension en 2 millisecondes lors d'impacts.

- Janvier 2025 : American Axle & Manufacturing a accepté d'acquérir Dowlais Group, société mère de GKN Automotive, afin de renforcer son expertise en entraînement électrique et en transmission.

Périmètre du rapport sur le marché mondial des fusibles automobiles

Les fusibles automobiles protègent le câblage et les composants électriques d'un véhicule. Généralement réglés à 32 volts CC, ces fusibles peuvent également fonctionner à 42 volts. Logés dans un ou plusieurs boîtiers de fusibles, ils sont généralement situés d'un côté du compartiment moteur ou sous le tableau de bord, près du volant. Ces fusibles protègent contre les courts-circuits et les surintensités, déconnectant le circuit lors de la détection de niveaux de courant potentiellement dangereux. L'étude surveille les revenus générés par les ventes mondiales des marchés de fusibles automobiles.

Le marché des fusibles automobiles est segmenté par type (lame, verre, temporisé, haute tension, puce, autres types), type de véhicule (voitures particulières (moteur thermique traditionnel), véhicules commerciaux (moteur thermique traditionnel), véhicules électriques/hybrides), et géographie (Amérique du Nord [États-Unis et Canada], Europe [Espagne, Allemagne et France, reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, reste de l'Asie-Pacifique], Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Lame |

| Verre |

| Temporisé |

| Haute tension |

| Puce |

| Autres types de fusibles |

| 0 – 20 A |

| 21 – 40 A |

| 41 – 60 A |

| > 60 A |

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules électriques à batterie |

| Véhicules hybrides et hybrides rechargeables |

| Véhicules à pile à combustible et autres véhicules à nouvelles énergies |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de fusible | Lame | ||

| Verre | |||

| Temporisé | |||

| Haute tension | |||

| Puce | |||

| Autres types de fusibles | |||

| Par calibre en ampères | 0 – 20 A | ||

| 21 – 40 A | |||

| 41 – 60 A | |||

| > 60 A | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules commerciaux | |||

| Véhicules électriques à batterie | |||

| Véhicules hybrides et hybrides rechargeables | |||

| Véhicules à pile à combustible et autres véhicules à nouvelles énergies | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fusibles automobiles en 2026 ?

La taille du marché des fusibles automobiles est de 2,27 milliards USD en 2026 et devrait atteindre 3,19 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les fusibles automobiles ?

Le marché est en voie d'atteindre un TCAC de 7,04 % durant la période 2026-2031, porté par l'électrification des véhicules et un contenu électronique plus élevé.

Quel type de fusible connaît la croissance la plus rapide ?

Les fusibles haute tension, utilisés dans les batteries de véhicules électriques à 400 V et 800 V, progressent à un TCAC de 8,59 %.

Quelle région domine la demande de fusibles automobiles ?

L'Asie-Pacifique détient une part de 62,70 % en 2025 et devrait afficher le TCAC régional le plus rapide à 9,05 %.

Dernière mise à jour de la page le: