Taille et Part du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

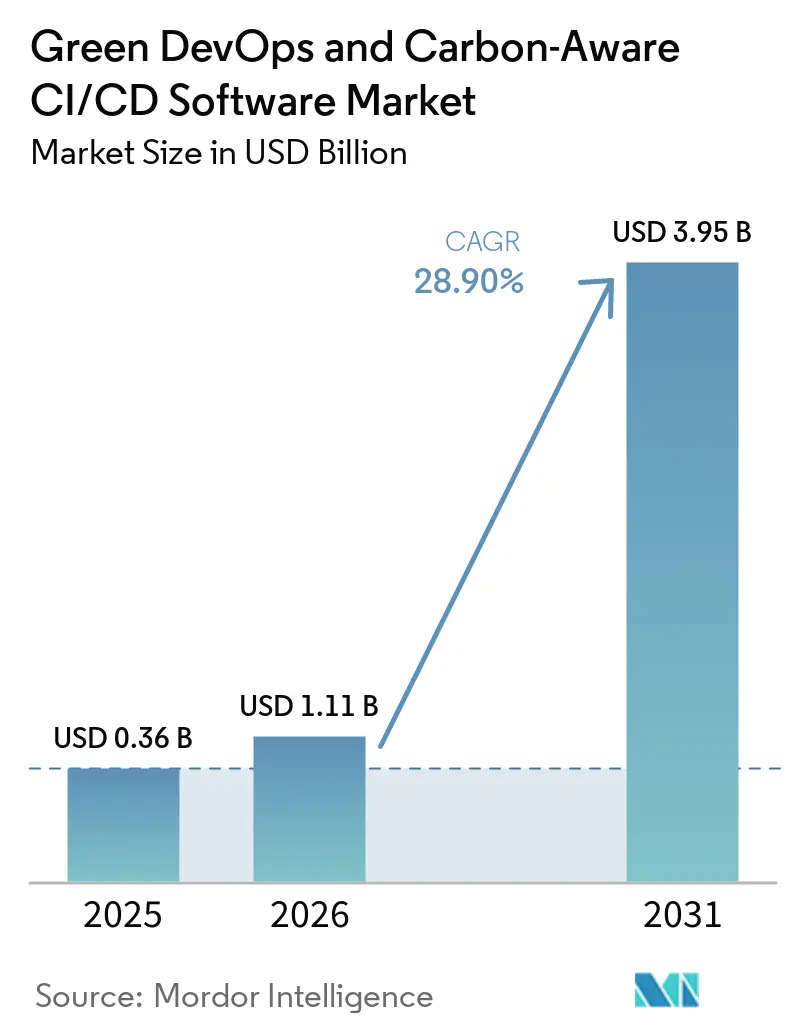

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 3.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone par Mordor Intelligence

La taille du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone devrait passer de 0,36 milliard USD en 2025 à 1,11 milliard USD en 2026 et atteindre 3,95 milliards USD d'ici 2031, avec un CAGR de 28,90 % sur la période 2026-2031. La forte hausse d'échelle entre 2025 et 2026 a reflété une prise de conscience accrue des entreprises vis-à-vis de la norme ISO/IEC 21031:2024 sur l'Intensité Carbone des Logiciels et l'évolution vers une mesure auditable des émissions logicielles. Dans le même temps, la Directive européenne sur le Reporting de Durabilité des Entreprises (CSRD) a fait passer les émissions logicielles d'un sujet discrétionnaire à une question de reporting et de conformité pour de nombreuses grandes entreprises ayant une exposition européenne. Les décisions d'achat ont également commencé à évoluer, car les outils Green DevOps se positionnaient de plus en plus à l'intersection des équipes d'ingénierie, de durabilité et de FinOps, plutôt que de rester un achat d'ingénierie de niche. Les différences de qualité des données entre les régions et les fournisseurs de cloud ont encore ralenti l'adoption dans certains cas, mais elles ont également accru la valeur des plateformes capables de normaliser les données carbone et de les connecter aux flux de travail de reporting. Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone bénéficie également du lien plus étroit entre le contrôle des coûts cloud et la réduction du carbone, ce qui facilite la justification de ces outils dans le cadre des budgets opérationnels standard.

Principaux Enseignements du Rapport

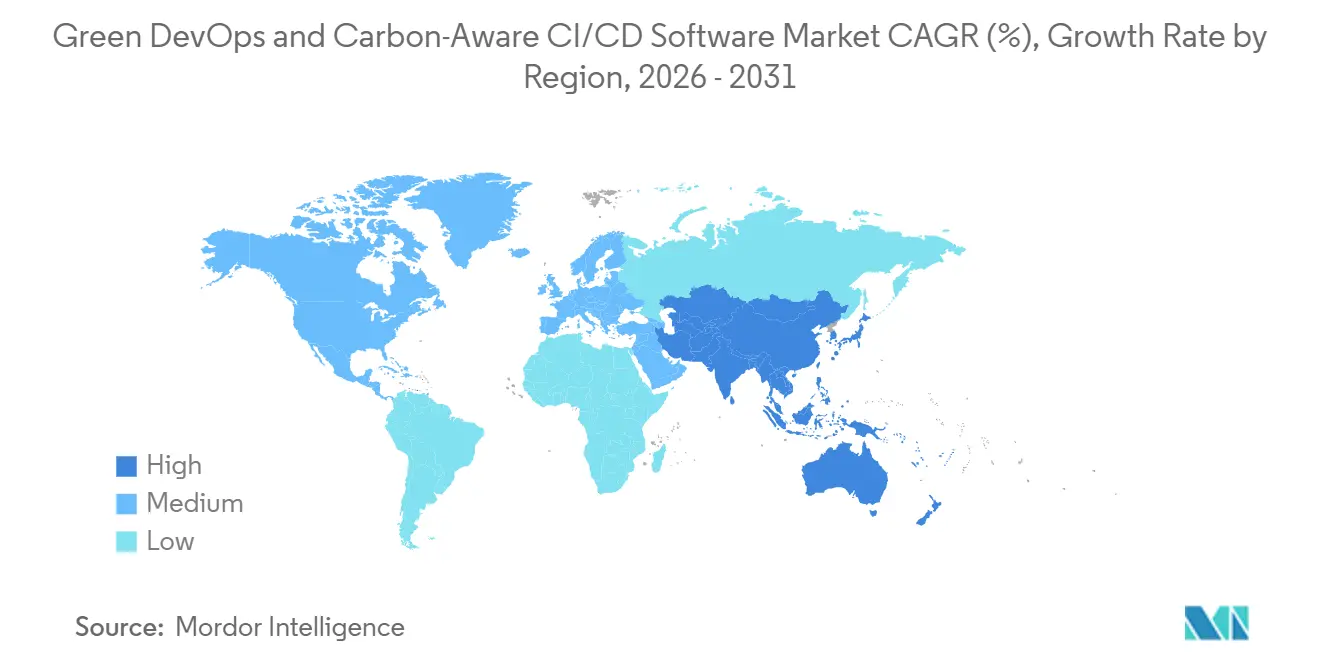

- Par géographie, l'Europe détenait 34,56 % du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 29,78 % jusqu'en 2031.

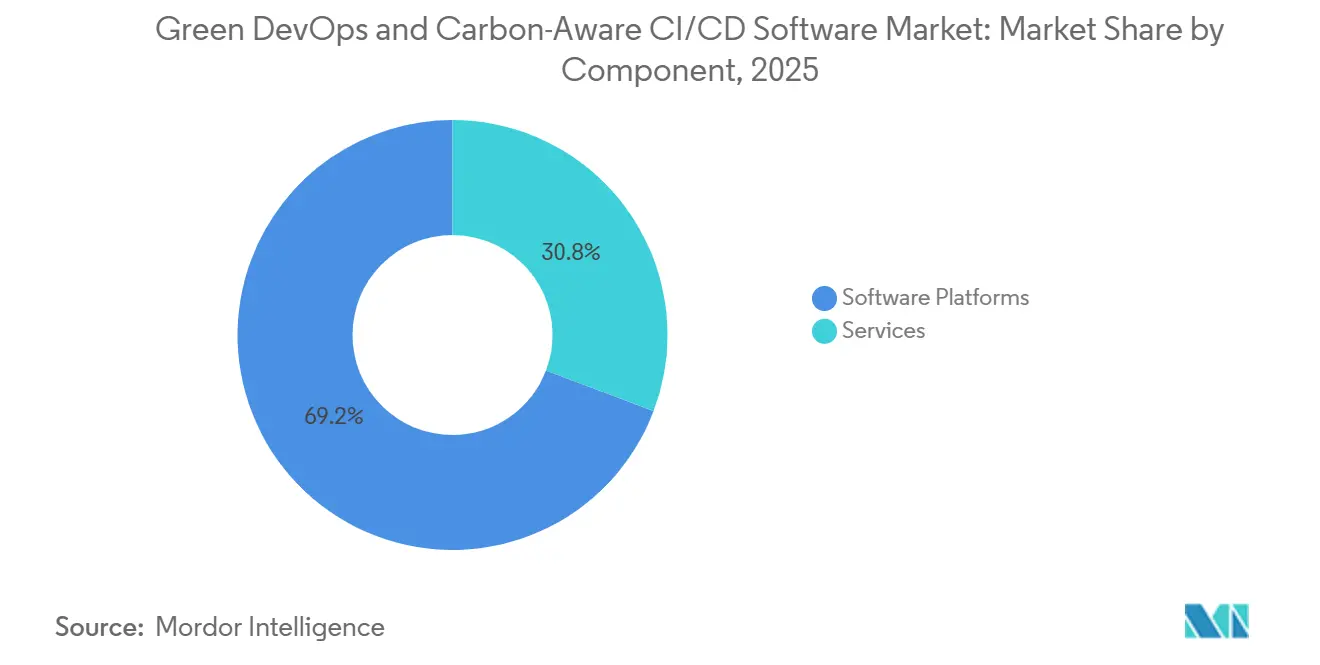

- Par composant, les Plateformes Logicielles représentaient 69,24 % des revenus en 2025, tandis que la Gouvernance et l'Automatisation des Politiques devrait croître à un CAGR de 29,45 % jusqu'en 2031.

- Par technologie, la Mesure du Carbone et l'Observabilité détenaient une part de 28,74 % en 2025, tandis que l'Intégration de la Chaîne d'Outils Green DevOps devrait se développer à un CAGR de 30,12 % jusqu'en 2031.

- Par taille d'entreprise, les Grandes Entreprises représentaient 65,34 % des revenus en 2025, tandis que les PME devraient croître à un CAGR de 29,87 % jusqu'en 2031.

- Par mode de déploiement, le déploiement Basé sur le Cloud a capturé 67,84 % du marché en 2025, tandis que le déploiement Hybride devrait croître à un CAGR de 29,12 % jusqu'en 2031.

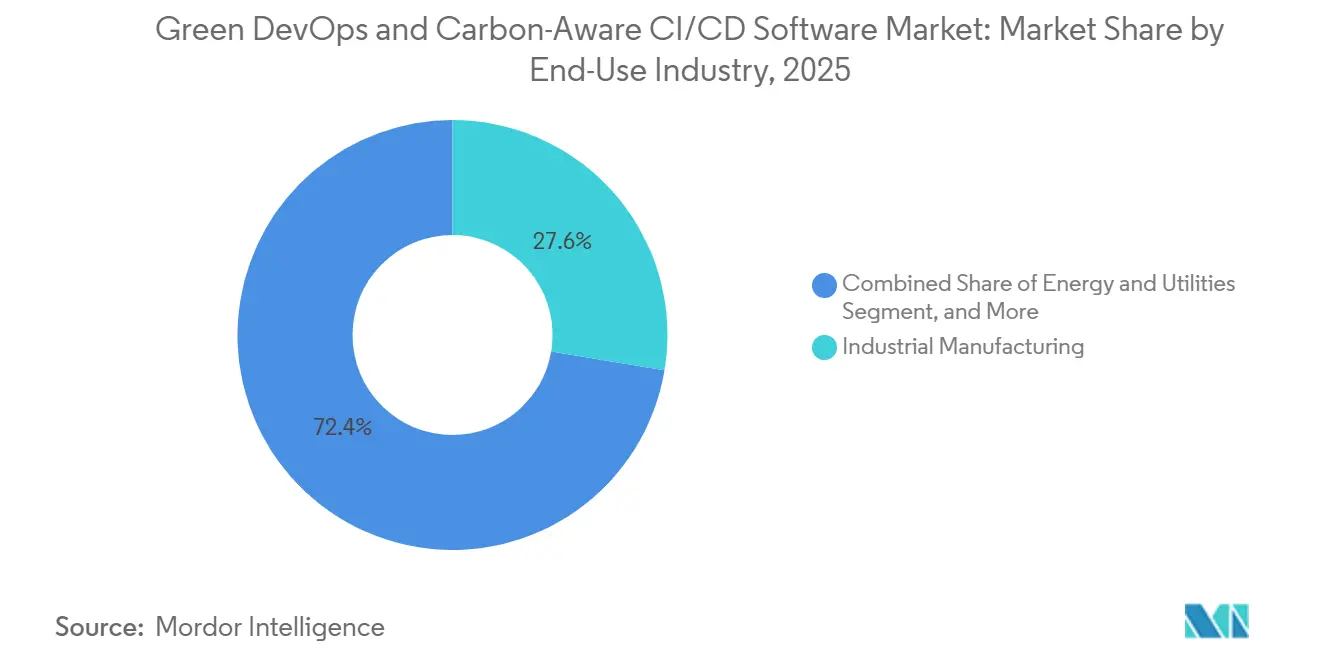

- Par secteur d'utilisation finale, la Fabrication Industrielle était en tête avec une part de 27,63 % en 2025, tandis que l'Énergie et les Services Publics devrait enregistrer un CAGR de 28,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels Green DevOps et CI/CD Conscients du Carbone

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Réduction Auditable des Émissions Logicielles | 5.2% | Mondial, avec la plus forte intensité dans l'UE et au Royaume-Uni | Court terme (≤ 2 ans) |

| Intégration des Métriques Carbone dans la Gouvernance CI/CD | 4.8% | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Évolution vers la Planification des Charges de Travail Consciente du Carbone dans les Pipelines Natifs Cloud | 4.5% | Amérique du Nord, UE, cœur de l'APAC | Moyen terme (2-4 ans) |

| Préférence Croissante des Entreprises pour la Convergence Green FinOps et Reporting de Durabilité | 3.9% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des Contrôles DevSecOps et de Durabilité Pilotés par les Politiques | 3.4% | UE et Royaume-Uni, émergent en APAC | Moyen terme (2-4 ans) |

| Adoption des API d'Intensité Carbone à Faible Latence et des Moteurs de Décision Automatisés | 2.8% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Réduction Auditable des Émissions Logicielles

Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone bénéficie du fait que les pipelines logiciels d'entreprise se trouvent désormais beaucoup plus proches des besoins de divulgation Scope 3 dans le cadre de la CSRD de l'UE.[1]Commission européenne, "Reporting de Durabilité des Entreprises - CSRD," Commission européenne, ec.europa.eu L'ESRS E1 exige la divulgation des catégories Scope 3 matérielles, ce qui accroît le besoin d'enregistrements traçables jusqu'à des charges de travail logicielles spécifiques plutôt que de larges estimations à l'échelle de l'entreprise. Une étude de 2024 sur l'écosystème GitHub Actions a estimé les émissions annuelles à 456,9 tonnes métriques de CO2e dans son scénario le plus probable, ce qui a contribué à rendre les émissions CI/CD visibles en tant que problème opérationnel mesurable plutôt qu'un sujet de durabilité abstrait. La norme ISO/IEC 21031:2024 a fourni aux entreprises une méthode commune pour convertir la télémétrie au niveau des tâches en un score d'Intensité Carbone des Logiciels cohérent, facilitant considérablement la structuration du reporting interne et de la préparation aux audits. En conséquence, le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone évolue plus rapidement, car les entreprises incapables de produire des enregistrements carbone par pipeline font face à un risque plus élevé de résultats d'assurance insuffisants et de flux de travail de conformité plus lents.

Intégration des Métriques Carbone dans la Gouvernance CI/CD

Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone se développe également parce que les métriques carbone sont intégrées dans la gouvernance CI/CD aux côtés des contrôles de sécurité, de qualité et de coûts.[2]GitLab, "Durabilité des Pipelines," Documentation GitLab, docs.gitlab.com La documentation sur la durabilité des pipelines de GitLab a montré qu'Eco CI peut calculer des scores SCI pour les tâches CI/CD en mappant l'utilisation du CPU sur des courbes de puissance établies, offrant aux équipes d'ingénierie un moyen direct de mesurer les émissions dans des flux de travail familiers. Cela modifie le comportement opérationnel, car des seuils carbone peuvent être appliqués au stade de la demande de fusion, ce qui permet aux équipes d'éviter les émissions évitables avant que le code n'atteigne la production, plutôt que d'examiner le problème après la clôture de la période de reporting. Une étude de 2025 axée sur Siemens a décrit un cadre Green DevOps utilisant des KPI basés sur la durabilité au sein des équipes DevOps et priorisant la phase opérationnelle, où la mesure SCI pouvait produire les résultats les plus clairs à court terme. Ce schéma soutient une demande plus forte sur le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone, car les acheteurs souhaitent de plus en plus des fonctionnalités de gouvernance au sein du pipeline de livraison plutôt qu'une couche de reporting carbone séparée ajoutée ultérieurement.

Évolution vers la Planification des Charges de Travail Consciente du Carbone dans les Pipelines Natifs Cloud

Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone est également soutenu par l'évolution vers le déplacement des charges de travail CI/CD dans le temps et entre les régions pour utiliser une électricité plus propre sans modifier le code applicatif. Le SDK Conscient du Carbone, qui a atteint le statut Diplômé et a été déployé par UBS et Vestas, a démontré que la planification consciente du carbone peut réduire les scores SCI de près de 15 % pour des charges de travail comparables. La ratification du Standard d'Énergie et de Carbone en Temps Réel pour les Fournisseurs Cloud en avril 2025 a établi un format partagé permettant à AWS, Microsoft Azure et Google Cloud d'exposer les données d'énergie et de carbone, ce qui est important car les planificateurs ont besoin d'entrées cohérentes entre les clouds. Electricity Maps et WattTime fournissent la couche de données pour ce processus, avec une couverture de l'intensité carbone en temps réel, des capacités de prévision étendues et des modèles d'émissions mis à jour qui améliorent la précision du routage pour les charges de travail logicielles. L'utilisation par Google des prévisions horaires d'intensité carbone d'Electricity Maps pour router les charges de travail informatiques a confirmé que le modèle de planification sous-jacent au Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone est déjà viable à l'échelle de la production.[3]Fondation Green Software, "Adoptants du SDK Conscient du Carbone," Fondation Green Software, carbon-aware-sdk.greensoftware.foundation

Préférence Croissante des Entreprises pour la Convergence Green FinOps et Reporting de Durabilité

Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone bénéficie également du fait que le contrôle des coûts cloud et la réduction du carbone reposent sur de nombreux leviers opérationnels identiques, notamment le redimensionnement, la suppression des ressources inactives et l'amélioration du calendrier des tâches. Le Rapport 2026 sur l'État du Cloud de Flexera a révélé que près d'un tiers des répondants traitent désormais l'optimisation des coûts et la réduction du carbone comme des priorités égales, renforçant l'argumentaire commercial pour les outils servant simultanément ces deux objectifs. Le Rapport 2026 sur l'État du FinOps a également montré que la durabilité et l'ESG devenaient des domaines de collaboration plus actifs pour les équipes FinOps, notamment en Europe et en Asie. En pratique, les plateformes CI/CD sont l'endroit où ces deux décisions se rejoignent, car les règles de coût et les règles carbone sont appliquées via les mêmes actions de pipeline, la même logique de planification et les mêmes flux de travail de reporting. Cette convergence offre au Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone un chemin budgétaire plus large, car les acheteurs peuvent justifier les dépenses à la fois par l'efficacité cloud et la préparation à la divulgation, et non uniquement par des objectifs de durabilité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Qualité Fragmentée des Données Carbone entre les Régions et les Fournisseurs Cloud | -2.80% | Mondial, plus aigu en APAC, MEA et Amérique du Sud | Court terme (≤ 2 ans) |

| Complexité d'Intégration Élevée avec les Environnements CI/CD Hérités et Multi-Cloud | -2.40% | Mondial, plus prononcé dans les grandes entreprises avec des chaînes d'outils hétérogènes | Moyen terme (2-4 ans) |

| Compétences Internes Limitées en Ingénierie Logicielle Verte et Comptabilité Carbone | -1.90% | APAC, MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Propriété Budgétaire Peu Claire entre les Équipes d'Ingénierie, de Durabilité et de FinOps | -1.50% | Mondial, plus prononcé dans les entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Qualité Fragmentée des Données Carbone entre les Régions et les Fournisseurs Cloud

Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone fait encore face à un obstacle majeur, car les données d'intensité carbone ne sont pas disponibles de manière cohérente entre les fournisseurs cloud, les régions et les systèmes de réseau électrique. La publication Real Time Cloud en 2025 a reconnu que les ensembles de données cloud normalisés dépendaient encore d'estimations projetées plutôt que de données opérationnelles entièrement actuelles, ce qui affaiblit la confiance dans les audits pour les entreprises ayant besoin de pistes de reporting défendables. L'écart d'intensité carbone entre certaines régions cloud peut être extrêmement important, ce qui signifie que les entreprises qui exécutent des pipelines entre régions sans données locales horaires peuvent mal évaluer le profil d'émissions de ces charges de travail. Ce problème est plus grave dans certaines parties de l'Asie-Pacifique, du Moyen-Orient, de l'Afrique et de l'Amérique du Sud, car la couverture des données est plus mince et les mises à jour sont moins uniformes qu'en Amérique du Nord et en Europe. Tant que des données carbone granulaires et quasi en temps réel ne seront pas plus standard dans toutes les principales régions cloud, le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone continuera de faire face à une adoption plus lente dans les déploiements sensibles au reporting.[4]Electricity Maps, "Nouvelles Prévisions de Réseau sur 72 Heures : Optimisation Avancée de la Charge pour de Plus Grandes Économies de Carbone et de Coûts," Electricity Maps, electricitymaps.com

Complexité d'Intégration Élevée avec les Environnements CI/CD Hérités et Multi-Cloud

Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone fait également face à des cycles de déploiement plus lents dans les grandes entreprises qui exploitent encore des piles CI/CD mixtes entre Jenkins, TeamCity, GitLab sur site, GitHub Actions et des outils de déploiement spécifiques aux fournisseurs. Dans ces contextes, les agents de mesure carbone, les hooks de planification et les connecteurs ESG doivent souvent être configurés séparément pour chaque outil, type d'exécuteur et région cloud, ce qui augmente le coût de mise en œuvre et retarde le déploiement. Le rapport de durabilité 2024 de JFrog a montré qu'une réduction de 30 % de l'empreinte carbone de l'environnement de production est venue d'une optimisation ciblée des jeux de puces, et cet exemple étroit illustre à quel point une instrumentation large peut être difficile, même pour un éditeur de plateforme disposant d'un contrôle direct sur l'infrastructure. L'utilisation multi-cloud ajoute une autre couche de travail, car les équipes doivent réconcilier les noms de régions, les métadonnées matérielles et les hypothèses de consommation d'énergie avant qu'une seule exécution de pipeline puisse être liée à un chiffre d'émissions fiable. Pour les grands comptes avec des milliers de pipelines, cette complexité empêche le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone d'évoluer aussi rapidement que dans les environnements natifs cloud construits sur des piles d'outils plus propres et plus unifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Ancrent les Revenus tandis que l'Automatisation des Politiques s'Accélère

Les Plateformes Logicielles représentaient 69,24 % des revenus en 2025, ce qui en fait le composant le plus important du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone, reflétant la préférence des acheteurs pour des plateformes intégrées plutôt que des outils ponctuels assemblés. Les entreprises ont généralement commencé par la mesure, car le scoring SCI devait être en place avant que les actions de planification, de gouvernance et de reporting puissent être appliquées avec confiance. Ce schéma a favorisé les éditeurs de plateformes capables de combiner mesure, planification et reporting au sein d'une seule couche de livraison, plutôt que de demander aux acheteurs d'assembler des outils séparés. Il a également soutenu l'avantage commercial initial des offres gérées par les éditeurs qui réduisaient la charge opérationnelle sur les équipes de plateformes internes.

Les Services ont continué à croître, car de nombreux acheteurs avaient encore besoin d'aide pour la mise en œuvre, le calibrage SCI, la conception des politiques et le support continu en ingénierie logicielle verte. La Gouvernance et l'Automatisation des Politiques était le composant à la croissance la plus rapide, avec un CAGR de 29,45 %, reflétant un passage de la mesure passive à des contrôles capables de bloquer, rediriger ou différer l'activité du pipeline en fonction des conditions carbone. Le cadre Green DevOps de Siemens a montré comment les KPI de durabilité pouvaient être intégrés dans la gouvernance opérationnelle plutôt que d'être laissés comme un exercice de reporting annuel. Les déploiements du SDK Conscient du Carbone chez UBS et Vestas ont également indiqué que le secteur des Logiciels Green DevOps et CI/CD Conscients du Carbone évoluait vers un contrôle des politiques piloté par le code plutôt que par la seule définition manuelle des règles.

Par Mode de Déploiement : La Dominance du Cloud Persiste tandis que le Hybride Gagne en Dynamique Réglementaire

Le déploiement Basé sur le Cloud représentait 67,84 % du marché en 2025, ce qui en fait le mode dominant sur le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone, car les exécuteurs hébergés dans le cloud s'intègrent plus facilement avec les données d'intensité carbone et les tableaux de bord de durabilité intégrés. Microsoft Azure Carbon Optimization et Google Cloud Carbon Footprint ont également renforcé l'attrait des environnements cloud en offrant aux clients une visibilité de base sur les émissions sans nécessiter de couches de mesure séparées. Les architectures natives cloud étaient mieux adaptées au déplacement temporel et géographique des charges de travail, qui est au cœur de la planification de pipeline consciente du carbone. En conséquence, le modèle cloud est resté le point d'entrée le plus facile pour les entreprises souhaitant une adoption rapide avec moins de friction à la mise en place.

Le déploiement Hybride était le mode à la croissance la plus rapide, avec un CAGR de 29,12 % jusqu'en 2031, et la croissance était la plus forte dans les environnements réglementés où certaines charges de travail devaient encore rester sur site. Les utilisateurs du secteur BFSI et du gouvernement étaient particulièrement concernés, car ils devaient conserver le contrôle sur les environnements d'exécution sensibles tout en soutenant les flux de travail de reporting Scope 3. Le déploiement Sur Site est resté le mode le plus petit, mais il restait important dans les environnements à accès restreint et souverains où la télémétrie locale devait se substituer aux API carbone des fournisseurs cloud. Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone n'évolue donc pas vers une architecture exclusivement cloud, car de nombreux acheteurs ont besoin de couches d'orchestration capables de normaliser les données carbone à la fois dans les infrastructures cloud et sur site.

Par Taille d'Entreprise

Les Grandes Entreprises représentaient 65,34 % des revenus en 2025, leur conférant la position dominante sur le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone, reflétant leur exposition réglementaire plus importante et leur capacité budgétaire plus forte. Beaucoup de ces organisations faisaient déjà face aux premières vagues de reporting liées aux règles européennes de divulgation de durabilité, de sorte que les enregistrements carbone au niveau du pipeline sont devenus une exigence opérationnelle plutôt qu'une option future. Leur processus d'achat impliquait également souvent la direction générale, car l'ensemble d'outils affectait simultanément la gouvernance d'ingénierie, le reporting de durabilité et les dépenses cloud. Cela a fait des grandes entreprises l'ancre de volume même lorsque les cycles de déploiement étaient plus longs et que le travail d'intégration était plus complexe.

Les PME étaient le segment à la croissance la plus rapide, avec un CAGR de 29,87 % jusqu'en 2031, principalement parce que les obligations de divulgation s'élargissaient et que la livraison SaaS réduisait le besoin d'expertise interne en comptabilité carbone. La taille du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone pour les PME augmente donc grâce à un modèle d'adoption à moindre friction qui favorise une intégration rapide plutôt qu'un déploiement personnalisé. Les petites entreprises bénéficient également du fait que les outils basés sur le cloud peuvent regrouper la mesure, le reporting et la planification de base dans un seul abonnement plutôt qu'un grand projet de transformation. Le secteur devrait connaître une adoption précoce des PME particulièrement marquée dans les TI et les Télécommunications, où l'intensité des pipelines est élevée et l'efficacité cloud est déjà proche de l'économie unitaire quotidienne.

Par Secteur d'Utilisation Finale : La Fabrication Industrielle en Tête tandis que l'Énergie et les Services Publics s'Accélèrent

La Fabrication Industrielle détenait une part de 27,63 % en 2025, lui conférant la position dominante sur le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone, car les grands fabricants traitent de plus en plus les émissions logicielles dans le cadre d'un programme plus large de décarbonisation numérique. De nombreux grands groupes industriels devaient aligner la technologie opérationnelle, l'informatique d'entreprise et les programmes de durabilité, ce qui rendait les outils Green DevOps plus pertinents qu'un simple complément d'ingénierie. Le cadre publié par Siemens a fourni un exemple utilisable de la façon dont les KPI de durabilité pouvaient être appliqués aux équipes DevOps et liés à la réflexion sur le cycle de vie dans les environnements industriels. Cela a contribué à renforcer la demande des fabricants souhaitant des méthodes auditables plutôt que des projets pilotes isolés.

L'Énergie et les Services Publics était le secteur vertical à la croissance la plus rapide avec un CAGR de 28,97 % jusqu'en 2031, car le secteur devait gérer à la fois son propre empreinte de livraison logicielle et les systèmes logiciels qui soutiennent la planification consciente du carbone pour d'autres. Cela a donné au secteur une raison commerciale plus directe d'investir dans les contrôles carbone CI/CD que de nombreux autres secteurs verticaux. Le BFSI est également resté important, car les institutions faisaient face à des pressions de divulgation et exploitaient des environnements informatiques à haute valeur où la planification consciente du carbone pouvait être testée à grande échelle, comme le montre le déploiement en production du SDK Conscient du Carbone par UBS. Le Pétrole et le Gaz, les TI et les Télécommunications, et le Commerce de Détail et le Commerce Électronique adoptaient chacun à des rythmes différents, mais le schéma commun était que les émissions de pipeline montaient plus haut dans l'agenda lorsque la livraison logicielle avait un lien matériel avec les obligations de reporting ou la performance des coûts cloud.

Par Technologie : La Mesure du Carbone Établit la Base tandis que l'Intégration de la Chaîne d'Outils Mène la Croissance

La Mesure du Carbone et l'Observabilité détenaient 28,74 % de la part du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone en 2025, reflétant la règle d'adoption précoce selon laquelle les organisations ont tendance à mesurer d'abord avant d'optimiser ou d'automatiser. La norme ISO/IEC 21031:2024 a joué un rôle majeur en fournissant aux acheteurs un cadre reconnu pour déterminer comment la télémétrie du pipeline devrait se traduire en un score carbone cohérent. Cela a fait de l'observabilité le point de départ pour la sélection des éditeurs, notamment lorsque les entreprises avaient besoin de résultats pouvant être discutés avec les équipes de durabilité et d'audit. Cela explique également pourquoi les outils de mesure ont constitué la base commerciale initiale, même si des produits de gouvernance plus avancés ont attiré l'attention.

L'Intégration de la Chaîne d'Outils Green DevOps était le segment technologique à la croissance la plus rapide, avec un CAGR de 30,12 % jusqu'en 2031, car les acheteurs recherchaient de plus en plus des actions conscientes du carbone au sein du pipeline de livraison plutôt que via des tableaux de bord séparés. Le Reporting et l'Analytique ESG ont bénéficié de l'exigence de connecter les enregistrements CI/CD plus directement aux flux de travail de divulgation formels dans le cadre de l'ESRS E1. La norme ISO/IEC TS 20125-1:2026 a élargi davantage le périmètre de conformité en étendant la réflexion sur l'écoconception à l'ensemble du cycle de vie logiciel, ce qui soutient la demande d'une intégration plus profonde au niveau de la chaîne d'outils plutôt que d'une mesure autonome seule. La taille du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone liée à l'intégration native se développe donc plus rapidement, car les entreprises souhaitent désormais que la mesure, la politique et le reporting fonctionnent comme un flux de travail continu unique.

Analyse Géographique

L'Europe détenait 34,56 % de la taille du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone en 2025, ce qui en fait le bloc régional dominant et reflétant le cadre réglementaire le plus prescriptif pour la divulgation des émissions liées aux logiciels. La CSRD de l'UE et le cadre ESRS E1 ont poussé de nombreuses grandes entreprises à traiter les enregistrements d'émissions logicielles comme faisant partie de la préparation au reporting formel plutôt que d'un travail ESG volontaire. La structure des seuils de reporting pour les grandes entreprises de l'UE a ajouté de l'urgence, car les entreprises répondant aux principaux critères de taille sont entrées directement dans des cycles de divulgation publiés en 2026. L'Allemagne, le Royaume-Uni et la France sont restés les marchés d'approvisionnement les plus actifs, car ils combinent de grandes bases industrielles, financières et technologiques avec une pression de conformité en matière de durabilité plus forte. L'Europe a également développé des capacités locales du côté de l'offre grâce à des acteurs tels que Greenspector SAS et EasyVirt SAS, ce qui a soutenu la demande régionale de méthodes de mesure auditables et localement compréhensibles.

L'Amérique du Nord s'est classée deuxième sur le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone et est restée centrale dans le paysage des éditeurs, car de nombreux principaux fournisseurs de plateformes CI/CD y sont basés. La région ne disposait pas de la même force directe de la CSRD qu'en Europe, mais les engagements climatiques volontaires et la pression de divulgation ont tout de même soutenu la demande des grandes entreprises cotées. L'atteinte par Microsoft de son jalon d'électricité renouvelable en février 2026 a renforcé la crédibilité des données de durabilité liées à Azure pour les entreprises utilisant des exécuteurs CI/CD hébergés sur Azure. La collaboration FinOps et durabilité est également devenue plus visible dans la région, ce qui a contribué à rapprocher les équipes d'ingénierie de plateforme du travail de gouvernance carbone d'entreprise.

L'Asie-Pacifique était la géographie à la croissance la plus rapide, avec un CAGR de 29,78 % jusqu'en 2031, reflétant un mélange de croissance native cloud, d'exposition à la conformité liée aux exportations et d'expansion des règles de divulgation climatique. L'Inde a bénéficié de son rôle dans les exportations logicielles, car les entreprises servant des clients de l'UE faisaient de plus en plus face à des attentes en matière de durabilité via les chaînes d'approvisionnement des clients. L'Australie a ajouté de l'élan grâce à des cadres de divulgation climatique alignés sur l'ISSB IFRS S2, tandis que la Corée du Sud et le Japon offraient de solides bases logicielles d'entreprise et des programmes actifs de décarbonisation. Le Moyen-Orient et l'Afrique en sont à un stade plus précoce, mais la mesure des émissions logicielles devient plus pertinente dans les contextes gouvernementaux et énergétiques liés aux programmes de zéro émission nette et d'énergie propre. L'Amérique du Sud est restée naissante mais est entrée dans un champ de vision plus clair à mesure que l'expansion de l'infrastructure hyperscale améliorait la couverture régionale nécessaire pour le routage et la mesure conscients du carbone. Sur tous ces marchés, le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone croît le plus rapidement là où l'adoption du cloud, le reporting de durabilité et l'intensité de la livraison logicielle progressent de concert.

Paysage Concurrentiel

Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone était modérément fragmenté, avec de grands éditeurs de plateformes tels que GitLab, GitHub, Harness, JFrog et Atlassian développant des fonctionnalités liées au carbone, tandis que des fournisseurs spécialisés tels qu'Electricity Maps, WattTime, Greenspector et EasyVirt fournissaient la couche de données et d'observabilité sous-jacente à ces décisions. La dynamique concurrentielle favorisait de plus en plus les éditeurs qui intégraient les contrôles carbone dans le pipeline de livraison plutôt que d'offrir un tableau de bord autonome avec un effet opérationnel limité. Ce changement était important, car les acheteurs d'entreprise souhaitaient une surface de gouvernance unique capable de gérer la sécurité, la qualité de livraison, l'efficacité cloud et les actions carbone dans un seul flux de travail. Le marché est également resté ouvert, car aucun fournisseur ne semblait détenir un contrôle dominant sur la pile complète de données, d'orchestration et de reporting. Cela laissait de la place à la fois aux outils spécialisés et aux plateformes plus larges pour façonner différentes parties de la chaîne de valeur.

JFrog a fourni un exemple clair de stratégie à travers son rapport de durabilité 2024, qui a divulgué une réduction de 90 % du transfert de données de signature numérique, générant 23 tonnes métriques de CO2 d'économies, et une réduction de 30 % de l'empreinte carbone de l'environnement de production grâce à l'optimisation des jeux de puces. Cela était important sur le plan concurrentiel, car cela permettait à l'entreprise de pointer vers des résultats opérationnels internes comme preuve de la façon dont la gestion des artefacts et la mise en cache peuvent réduire les déchets CI/CD. GitLab a également renforcé sa position avec la sortie de GitLab 18.11 en mai 2026, qui a introduit un Agent Expert CI capable de proposer des configurations de pipeline en langage naturel et de rapprocher la conception de pipeline consciente du carbone de l'étape de suggestion de code. En mai 2026, GitLab 19.0 a ajouté des fonctionnalités de visibilité et d'orchestration de la chaîne d'approvisionnement qui ont soutenu une gouvernance plus large sur le chemin de livraison logicielle. Ces mouvements ont montré que la course concurrentielle ne portait pas seulement sur la précision de la mesure, mais aussi sur la profondeur à laquelle la logique de durabilité pouvait être intégrée dans les flux de travail quotidiens des développeurs.

Les outils open source sont restés un facteur concurrentiel important sur le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone, car le SDK Conscient du Carbone a atteint le statut Diplômé et a démontré son utilité en production grâce à des déploiements en entreprise. Electricity Maps a également apporté une valeur pratique grâce à son approche de planificateur Airflow et à une couverture plus large des données en temps réel et de prévision, contribuant à réduire le besoin de développement personnalisé pour l'orchestration consciente du carbone. La conformité à la norme ISO/IEC 21031:2024 devenait un point de qualification clair, car les acheteurs et les équipes d'assurance souhaitaient de plus en plus des méthodes de mesure alignées sur une norme reconnue. En conséquence, les éditeurs sans intégration approfondie ou alignement avec les normes faisaient face à une barrière plus élevée pour remporter de plus grands contrats d'entreprise.

Leaders du Secteur des Logiciels Green DevOps et CI/CD Conscients du Carbone

GitLab Inc.

Harness Inc.

Atlassian Corporation

CloudBees, Inc.

JFrog Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : GitLab a publié GitLab 19.0, introduisant la visibilité de la chaîne d'approvisionnement, des flux de travail de demande de fusion agentiques, des améliorations de la visibilité des pipelines CI et la prise en charge de modèles open source auto-hébergés. La version a renforcé la position de GitLab en tant que plateforme d'orchestration intelligente pour le DevSecOps, la visibilité de la chaîne d'approvisionnement étant directement pertinente pour la gouvernance consciente du carbone des artefacts logiciels dans le flux de travail CI/CD.

- Mai 2026 : GitLab a publié GitLab 18.11, introduisant un Agent Expert CI, en version bêta, qui inspecte les dépôts, identifie le langage et le cadre, et propose des pipelines de construction et de test en langage naturel, visant la configuration du pipeline en quelques minutes sans configuration YAML manuelle. L'Agent Analyste de Données a été rendu généralement disponible, permettant des requêtes en langage naturel sur la santé des pipelines, la fréquence de déploiement et les délais de cycle des demandes de fusion.

- Mars 2026 : WattTime a publié des modèles de données d'émissions marginales mis à jour pour l'Amérique du Nord, version de modèle 2026-03-01, qui est devenu la valeur par défaut de l'API le 18 mars 2026. Les nouveaux modèles ont augmenté l'opportunité de réduction de CO2 de 25 % au total, améliorant directement la précision de la planification consciente du carbone pour les plateformes CI/CD qui intègrent l'API de WattTime dans les décisions de routage des pipelines.

- Février 2026 : Microsoft a annoncé l'atteinte de son jalon de 100 % de consommation mondiale annuelle d'électricité compensée par des énergies renouvelables, un engagement pris initialement en 2020. Ce jalon a amélioré la fiabilité des données d'émissions d'Azure Carbon Optimization pour les entreprises exploitant des pipelines CI/CD hébergés sur Azure et a renforcé la position de Microsoft en tant que fournisseur de données de durabilité de confiance pour l'écosystème Green DevOps.

Périmètre du Rapport sur le Marché Mondial des Logiciels Green DevOps et CI/CD Conscients du Carbone

Le marché des Logiciels Green DevOps et CI/CD Conscients du Carbone désigne les plateformes et services qui intègrent l'intelligence de durabilité dans les pratiques DevOps et les opérations informatiques. Ces solutions offrent des capacités telles que la mesure du carbone et l'observabilité, l'optimisation des charges de travail consciente du carbone, la gouvernance et l'automatisation des politiques, le reporting et l'analytique ESG, et l'intégration de la chaîne d'outils pour un DevOps durable. En intégrant la conscience du carbone dans le développement logiciel, les tests, le déploiement et l'orchestration des charges de travail, ces systèmes permettent aux organisations de réduire la consommation d'énergie, d'optimiser l'utilisation des ressources et d'aligner les opérations informatiques sur les objectifs de durabilité et de décarbonisation.

Le rapport sur le marché des Logiciels Green DevOps et CI/CD Conscients du Carbone est segmenté par Composant (Plateformes Logicielles et Services), Mode de Déploiement (Basé sur le Cloud, Hybride et Sur Site), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), Secteur d'Utilisation Finale (Fabrication Industrielle, Énergie et Services Publics, Pétrole et Gaz, TI et Télécommunications, Commerce de Détail et Commerce Électronique, Fabrication Alimentaire et des Boissons, Construction et Infrastructure, Transport et Logistique, BFSI, Gouvernement et Secteur Public et Autres Secteurs d'Utilisation Finale), Technologie (Mesure du Carbone et Observabilité, Optimisation des Charges de Travail Consciente du Carbone, Gouvernance et Automatisation des Politiques, Reporting et Analytique ESG, Intégration de la Chaîne d'Outils Green DevOps) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plateformes Logicielles |

| Services |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Fabrication Industrielle |

| Énergie et Services Publics |

| Pétrole et Gaz |

| TI et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Fabrication Alimentaire et des Boissons |

| Construction et Infrastructure |

| Transport et Logistique |

| BFSI |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Finale |

| Mesure du Carbone et Observabilité |

| Optimisation des Charges de Travail Consciente du Carbone |

| Gouvernance et Automatisation des Politiques |

| Reporting et Analytique ESG |

| Intégration de la Chaîne d'Outils Green DevOps |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Plateformes Logicielles | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Hybride | ||

| Sur Site | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Utilisation Finale | Fabrication Industrielle | |

| Énergie et Services Publics | ||

| Pétrole et Gaz | ||

| TI et Télécommunications | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication Alimentaire et des Boissons | ||

| Construction et Infrastructure | ||

| Transport et Logistique | ||

| BFSI | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Technologie | Mesure du Carbone et Observabilité | |

| Optimisation des Charges de Travail Consciente du Carbone | ||

| Gouvernance et Automatisation des Politiques | ||

| Reporting et Analytique ESG | ||

| Intégration de la Chaîne d'Outils Green DevOps | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone ?

Le Marché des Logiciels Green DevOps et CI/CD Conscients du Carbone s'élevait à 1,11 milliard USD en 2026 et devrait atteindre 3,95 milliards USD d'ici 2031, avec un CAGR de 28,90 % sur la période 2026-2031.

Quelle région est en tête de l'adoption des outils CI/CD conscients du carbone ?

L'Europe était en tête en 2025 avec une part de 34,56 %, principalement parce que la CSRD et le cadre ESRS E1 ont créé la plus forte pression de conformité pour des enregistrements auditables d'émissions logicielles.

Quel modèle de déploiement est le plus utilisé pour les plateformes Green DevOps ?

Le déploiement Basé sur le Cloud détenait une part de 67,84 % en 2025, car les exécuteurs hébergés dans le cloud se connectent plus facilement aux sources de données carbone et aux tableaux de bord de durabilité intégrés.

Quel domaine technologique connaît la croissance la plus rapide dans cet espace ?

L'Intégration de la Chaîne d'Outils Green DevOps devrait croître à un CAGR de 30,12 % jusqu'en 2031, car les acheteurs passent des outils de mesure autonomes à l'automatisation native au sein du flux de travail CI/CD.

Pourquoi les grandes entreprises sont-elles encore les principaux acheteurs de ces outils ?

Les Grandes Entreprises détenaient 65,34 % des revenus en 2025, car elles faisaient face aux pressions de reporting les plus précoces et les plus fortes et disposaient des budgets pour connecter les flux de travail d'ingénierie, de durabilité et de FinOps.

Quel groupe d'utilisateurs finaux présente les meilleures perspectives de croissance ?

L'Énergie et les Services Publics devrait se développer à un CAGR de 28,97 % jusqu'en 2031, car le secteur doit gérer ses propres émissions de pipeline tout en permettant des systèmes logiciels interactifs avec le réseau et conscients du carbone.

Dernière mise à jour de la page le: