Taille et part du marché de l'automatisation des terminaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

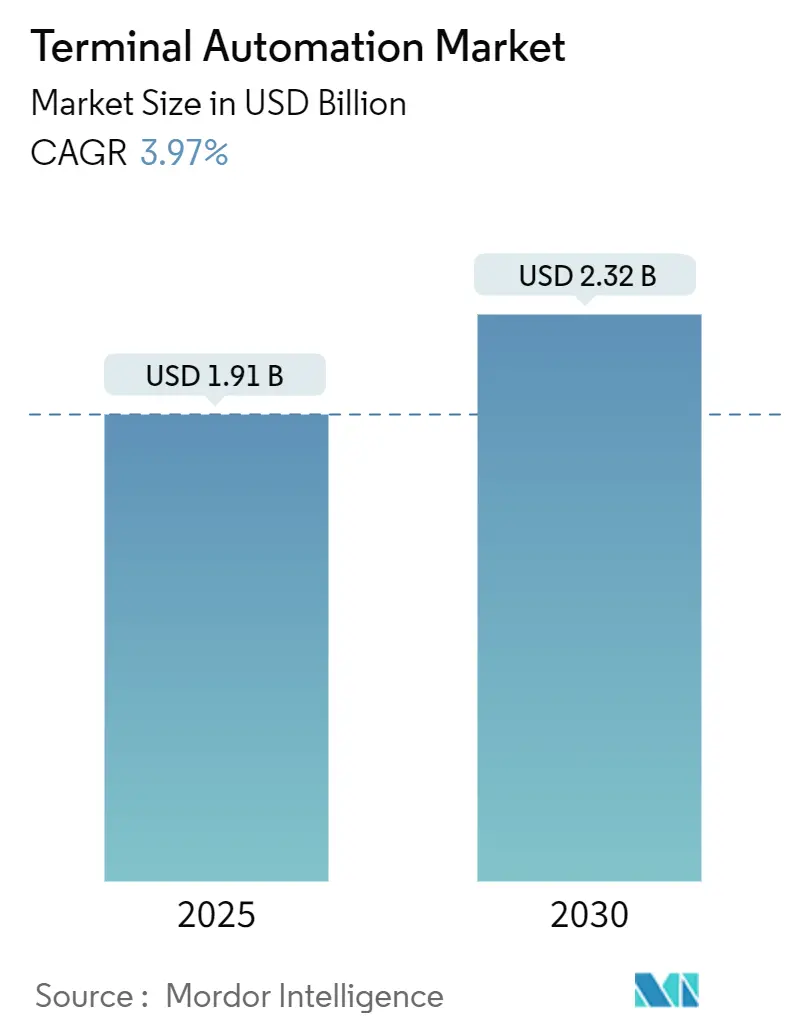

| Taille du Marché (2025) | 1.91 Milliards de dollars |

| Taille du Marché (2030) | 2.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.97% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des terminaux par Mordor Intelligence

La taille du marché de l'automatisation des terminaux devrait progresser de 1,91 milliard USD en 2025 à 2,32 milliards USD en 2030, enregistrant un TCAC de 3,97 % sur la période de prévision. La croissance découle de réglementations mondiales de sécurité plus strictes, d'une demande croissante de visibilité en temps réel et de programmes de transformation numérique en cours qui intègrent les systèmes SCADA, DCS, PLC, la 5G et l'analytique cloud dans la logistique des zones dangereuses. L'augmentation des dépenses d'infrastructure dans les méga-ports, les hubs GNL et les parcs de stockage chimique déclenche des mises à niveau à grande échelle, tandis que l'intensité concurrentielle favorise les fournisseurs qui combinent matériel, logiciel et services de cycle de vie. La région Asie-Pacifique ancre la demande avec de lourds investissements dans les terminaux à conteneurs automatisés, bien que le Moyen-Orient et l'Afrique détiennent le potentiel de croissance le plus rapide, les gouvernements finançant des projets GNL et pétrochimiques en champ vierge. Les ventes de matériel dominent actuellement les revenus, mais les services dépassent toutes les autres catégories à mesure que les opérateurs recherchent une optimisation continue, la cybersécurité et un soutien à la maintenance prédictive. Les partenariats stratégiques, les coentreprises et les fusions et acquisitions (F&A) ciblées signalent une course à la constitution de portefeuilles clés en main alignés sur les mandats environnementaux, sociaux et de gouvernance (ESG) en évolution.

Principaux enseignements du rapport

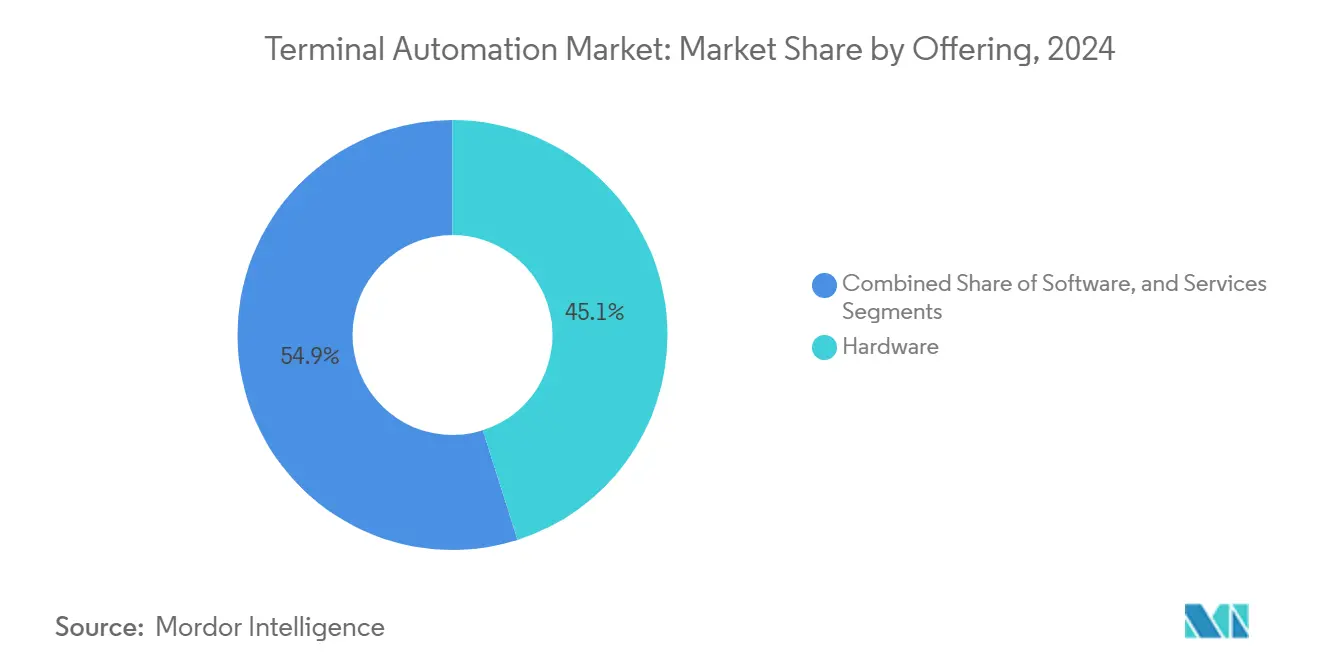

- Par offre, le matériel a capté 45,1 % de la part du marché de l'automatisation des terminaux en 2024, tandis que les services devraient se développer à un TCAC de 5,13 % jusqu'en 2030.

- Par type de terminal, le stockage de pétrole et de gaz a dominé avec une part de revenus de 48,2 % en 2024 ; les ports à conteneurs et à marchandises devraient enregistrer le TCAC le plus élevé à 5,33 % jusqu'en 2030.

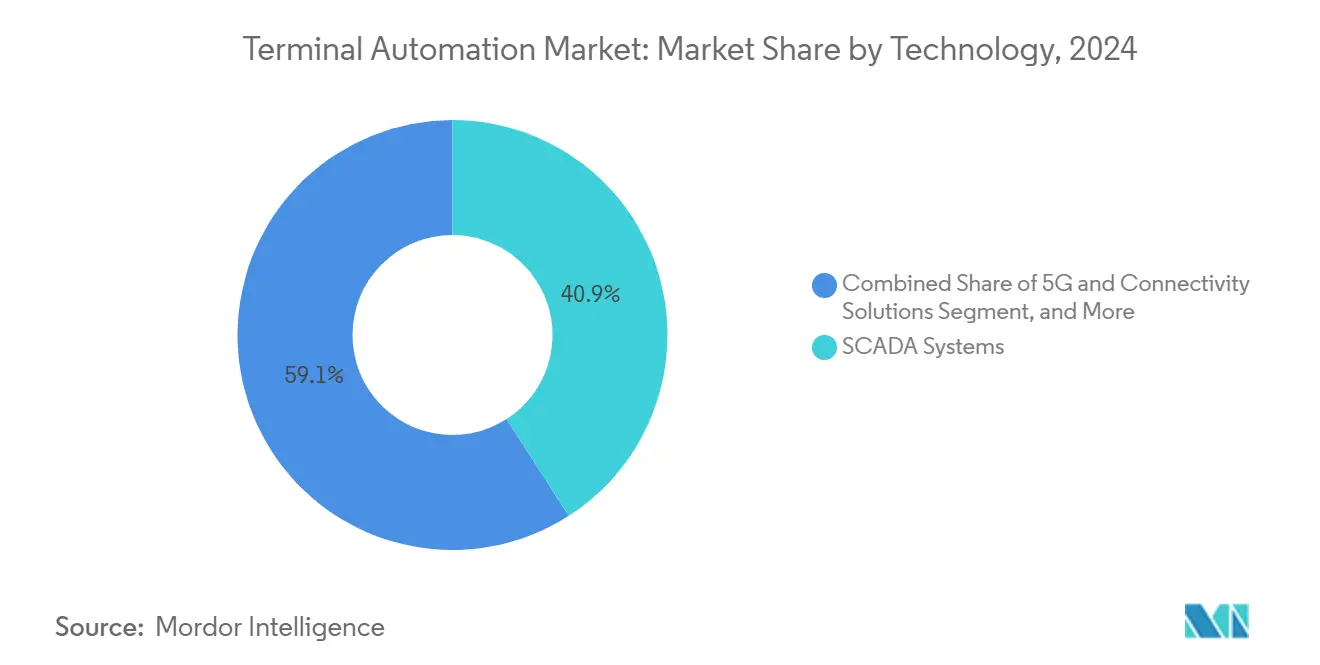

- En 2024, les systèmes SCADA devraient représenter 40,9 % de la taille du marché de l'automatisation des terminaux, et les solutions 5G et de connectivité devraient croître à un TCAC de 6,73 % jusqu'en 2030.

- Par utilisateur final, le secteur du pétrole et du gaz détenait une part de 55,3 % de la taille du marché de l'automatisation des terminaux en 2024, tandis que le segment de la logistique et des ports devrait croître à un TCAC de 6,34 % jusqu'en 2030.

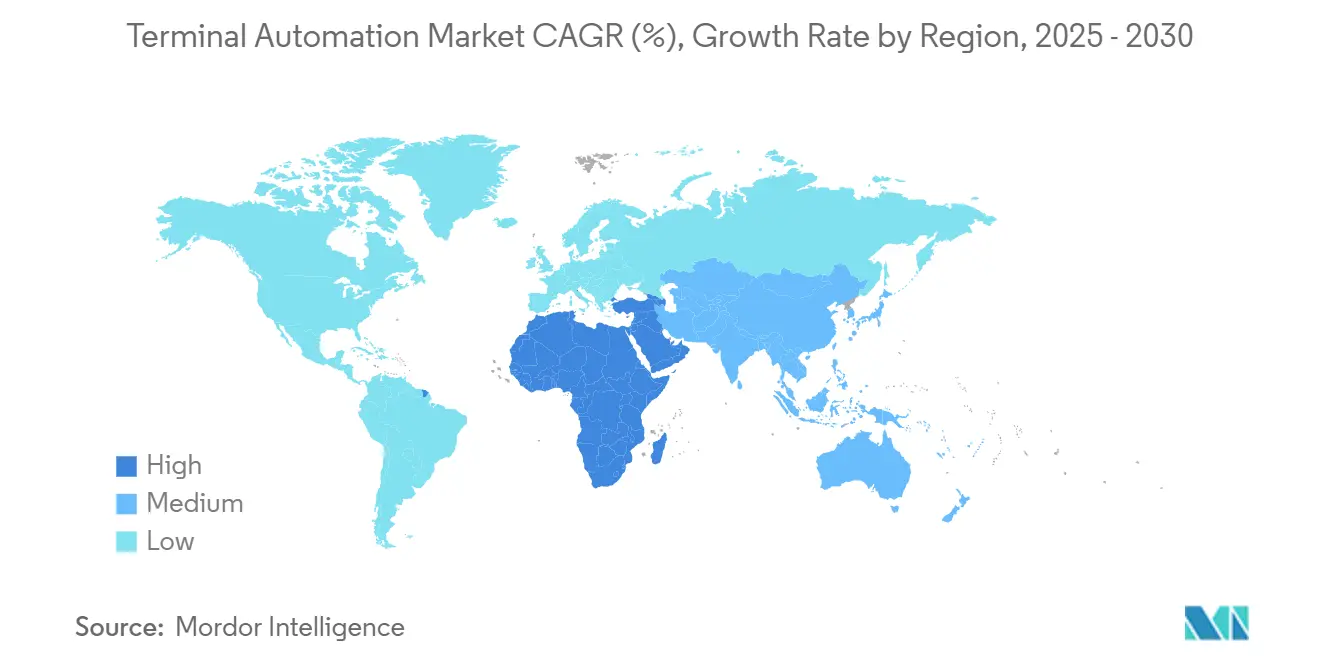

- Par géographie, la région Asie-Pacifique commandait une part de 37,8 % du marché de l'automatisation des terminaux en 2024 ; la région Moyen-Orient et Afrique devrait s'accélérer à un TCAC de 5,12 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché de l'automatisation des terminaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande d'opérations conformes aux normes de sécurité dans les terminaux pétroliers et gaziers | +2.10% | Mondial, avec concentration en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Mandats environnementaux plus stricts pour le contrôle des émissions et des déversements | +1.80% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pressions croissantes sur le débit des conteneurs dans les méga-ports | +2.30% | Asie-Pacifique en tête, débordement vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des jumeaux numériques pour la visibilité à distance des actifs | +1.40% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Déploiement de réseaux privés 5G permettant le contrôle en temps réel | +1.60% | Asie-Pacifique et Amérique du Nord en tête, Europe suivant | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à la décarbonation pour les sites de stockage en vrac | +1.20% | Europe en tête, expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'opérations conformes aux normes de sécurité dans les terminaux pétroliers et gaziers

Les directives actualisées API 2350 sur la prévention des débordements exigent une surveillance automatisée du niveau et une logique d'arrêt d'urgence testée, poussant les opérateurs à moderniser les sites existants avec une instrumentation certifiée et des contrôles à niveau d'intégrité de sécurité (SIL). Le terminal de Beaumont d'ExxonMobil a signalé zéro incident enregistrable et une accélération de 60 % des rapports de conformité après une modernisation complète de l'automatisation en 2024.[1]ExxonMobil Corporation, "Mise en œuvre de l'automatisation du terminal de la raffinerie de Beaumont," corporate.exxonmobil.com La justification économique est claire, les responsabilités liées à un seul incident allant de 50 millions USD à 200 millions USD en termes de nettoyage, d'amendes et d'arrêts. Les mises à niveau se concentrent initialement aux États-Unis et en Arabie Saoudite ; cependant, des normes de sécurité similaires au Canada et aux Émirats arabes unis élargissent la base de dépenses.

Pressions croissantes sur le débit des conteneurs dans les méga-ports

Les volumes de conteneurs dans les hubs Asie-Pacifique ont augmenté de 40 % depuis 2020, dépassant les capacités des flottes de grues et des équipes de parc. Le quatrième quai automatisé de Shanghai a réduit le temps d'escale des navires de 18 heures à 12 heures et augmenté la capacité annuelle de 35 % en 2024.[2]Shanghai International Port Group, "Résultats du projet d'expansion du terminal automatisé," portshanghai.com.cn Le méga-port Tuas de Singapour, opérationnel depuis fin 2024, traite 65 millions d'EVP par an avec une exploitation sans personnel qui contourne les goulots d'étranglement liés à la main-d'œuvre. Chaque heure de retard coûte aux expéditeurs environ 3 000 USD par conteneur, faisant de l'automatisation un levier direct d'évitement des coûts pour les ports sur les principales routes Est-Ouest.

Adoption des jumeaux numériques pour la visibilité à distance des actifs

La raffinerie Pernis de Shell reproduit l'ensemble de ses 1 600 vannes et 280 pompes dans un réplica hébergé dans le cloud qui prédit les signatures de défaillance sept jours à l'avance, réduisant les temps d'arrêt non planifiés de 25 % et augmentant le taux d'utilisation de 30 % en 2024.[3]Shell Global, "Déploiement du jumeau numérique de la raffinerie Pernis," shell.com Les jumeaux numériques relient les données historiques, les modèles CAO et les balises de capteurs en temps réel en une couche de diagnostic permanente, transformant les rondes d'inspection en flux de travail pilotés par l'analytique. Les premiers déploiements ont eu lieu en Europe occidentale, mais des périodes de retour sur investissement inférieures à trois ans attirent de nouveaux projets au Japon, en Australie et dans les États du Golfe.

Déploiement de réseaux privés 5G permettant le contrôle en temps réel

La bande dédiée à 3,7 GHz du port de Hambourg a réduit la latence de réponse des grues d'un facteur dix, permettant l'orchestration à l'échelle de la flotte de véhicules autonomes qui a augmenté la productivité des postes à quai de 22 % lors des essais de 2024.[4]Nokia Corporation, "Déploiement du réseau privé 5G au port de Hambourg," nokia.com La 5G privée surpasse le Wi-Fi dans les environnements métalliques denses et permet des flux vidéo en liaison montante pour les opérateurs de grues à distance, tandis que le découpage du réseau isole le trafic critique pour la sécurité. Le modèle est désormais reproduit dans les terminaux de Los Angeles et Long Beach et dans certains ports indiens bénéficiant d'incitations gouvernementales en matière de spectre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longs cycles de retour sur investissement | -1.70% | Mondial, affectant particulièrement les petits opérateurs de terminaux | Moyen terme (2 à 4 ans) |

| Défis d'interopérabilité des systèmes existants | -1.30% | Amérique du Nord et Europe avec une infrastructure vieillissante | Court terme (≤ 2 ans) |

| Exposition croissante aux cyberrisques dans les environnements de technologie opérationnelle | -0.90% | Mondial, avec une préoccupation accrue pour les infrastructures critiques | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs spécialisés en automatisation | -1.10% | Mondial, plus aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longs cycles de retour sur investissement

Les projets complets pour les terminaux de taille moyenne s'élèvent en moyenne à 25 millions USD avec des retours sur investissement de 5 à 7 ans, pesant sur les flux de trésorerie des opérateurs indépendants. L'Association internationale des ports et havres note des économies opérationnelles de 4 millions USD à 6 millions USD par an, mais les prêteurs considèrent toujours l'automatisation comme un risque élevé à moins que les volumes ne soient couverts par des contrats à long terme.[5]Association internationale des ports et havres, "Rapport mondial sur les tendances de l'automatisation portuaire," iaphworldports.org Le financement hybride, qui combine des obligations vertes avec des accords de services soutenus par les fournisseurs, émerge pour atténuer les pics de capital.

Défis d'interopérabilité des systèmes existants

Les plateformes SCADA installées au début des années 2000 utilisent souvent Modbus RTU ou des variantes propriétaires incompatibles avec les piles OPC UA modernes. Une enquête du Consortium industriel de l'Internet a révélé que 70 % des terminaux nécessitent des stratégies de conversion de protocole ou de remplacement complet, ajoutant 15 % à 20 % aux budgets de projet.[6]Consortium industriel de l'Internet, "Étude sur l'interopérabilité des infrastructures de terminaux," iiconsortium.org Les raffineries nord-américaines construites avant 2005 sont particulièrement touchées, ce qui entraîne des migrations par phases et l'utilisation de passerelles d'interface qui prolongent les délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services de cycle de vie propulsent la croissance au-delà du matériel

Les composants matériels ont capté 45,1 % des revenus de 2024, la plus grande part du marché de l'automatisation des terminaux, car les capteurs, les automates programmables et les systèmes de sécurité restent le ticket d'entrée incontournable pour tout projet. Les services, bien que plus modestes, se développent à un TCAC de 4,13 % et devraient dépasser la croissance des équipements d'investissement jusqu'en 2030, signalant un pivot vers des contrats basés sur les résultats qui réoptimisent les actifs installés au fil du temps.

La croissance des services élargit la taille du marché de l'automatisation des terminaux car les propriétaires déplacent leurs budgets des achats ponctuels de matériel vers des accords pluriannuels de cybersécurité, d'analytique et de surveillance à distance. Les fournisseurs regroupent les mises à jour logicielles, la gestion des correctifs et la maintenance prédictive dans des frais annuels fixes qui lissent les flux de trésorerie pour les opérateurs tout en ancrant des revenus récurrents pour les fournisseurs.

Par type de terminal : les ports progressent tandis que le pétrole et le gaz conservent leur envergure

Les sites de stockage de pétrole et de gaz ont conservé 48,2 % des revenus de 2024, la plus grande part du marché de l'automatisation des terminaux, grâce à des décennies de dépenses obligatoires en matière de sécurité et de conformité aux règles de prévention des débordements. Les ports à conteneurs et à marchandises, cependant, affichent le TCAC le plus rapide à 4,33 % à mesure que les grues automatisées et les véhicules de parc font face à la hausse du débit dans les méga-hubs en Chine et à Singapour.

Les ports élargissent la taille du marché de l'automatisation des terminaux en déployant des piles intégrées de système de gestion des terminaux vers SCADA qui réduisent le temps d'escale des navires et diminuent la dépendance à la main-d'œuvre. Les terminaux pétroliers, en revanche, se concentrent sur la modernisation des boucles de contrôle existantes avec une instrumentation à niveau d'intégrité de sécurité (SIL), maintenant leurs dépenses stables mais moins explosives que les projets portuaires en champ vierge actuellement en cours en Asie-Pacifique.

Par technologie : le cœur SCADA rencontre la révolution de la périphérie 5G

Les plateformes SCADA ont représenté 40,9 % des ventes de 2024, ancrant le contrôle de supervision des pompes, des vannes et des compteurs de garde et détenant ainsi la plus grande part du marché de l'automatisation des terminaux. La 5G privée et les autres solutions de connectivité connaissent la croissance la plus rapide à un TCAC de 5,73 % car la vidéo en temps réel, le LIDAR et le contrôle des véhicules autonomes nécessitent une latence inférieure à 10 millisecondes que le Wi-Fi ne peut pas garantir.

Le déploiement accéléré de la 5G élargit la taille du marché de l'automatisation des terminaux en débloquant de nouveaux cas d'usage - conduite de grues à distance, inspections par drone et maintenance en réalité augmentée - sans recâbler des sites entiers. Pendant ce temps, SCADA migre vers des protocoles ouverts et des architectures de périphérie afin que les données historiques puissent alimenter des modèles d'intelligence artificielle résidant dans le même cloud compatible 5G, fusionnant les piles technologiques anciennes et nouvelles sous un même parapluie de cybersécurité.

Par secteur d'utilisation final : la logistique devance les bases hydrocarbures établies

Le secteur du pétrole et du gaz détenait 55,3 % des revenus de 2024, préservant son avance dans la taille du marché de l'automatisation des terminaux grâce à des règles strictes en matière de sécurité, de contrôle des vapeurs et de rapports environnementaux. La logistique et les ports, cependant, enregistrent un TCAC de 5,34 %, réduisant l'écart à mesure que le commerce électronique et la relocalisation à proximité remplissent les parcs à conteneurs plus vite que les flux de travail manuels ne peuvent les gérer.

La multiplication des projets portuaires pousse les fournisseurs à proposer des offres modulaires évolutives sur des dizaines de postes à quai, tandis que les acteurs des hydrocarbures canalisent leurs budgets vers des jumeaux numériques qui prédisent les défaillances et réduisent les temps d'arrêt. Les terminaux chimiques, miniers et énergétiques adoptent des plateformes similaires, mais leurs dépenses combinées restent inférieures à celles des deux segments dominants, confirmant un récit de croissance bifurqué au sein du paysage plus large de la part du marché de l'automatisation des terminaux.

Analyse géographique

L'Asie-Pacifique commandait 37,8 % des revenus de 2024, la plus grande part régionale du marché de l'automatisation des terminaux, la Chine à elle seule ayant investi plus de 5 milliards USD dans des quais automatisés et des jetées GNL au cours de l'année. Les projets phares à Shanghai, Busan et Singapour intègrent des réseaux 5G et une planification des postes à quai par intelligence artificielle, maintenant la taille régionale du marché de l'automatisation des terminaux bien en avance sur tout autre bloc.

La région Moyen-Orient et Afrique affiche un TCAC de 5,12 % jusqu'en 2030, la trajectoire la plus rapide au niveau mondial. La modernisation de Ras Tanura par Saudi Aramco et l'expansion de Jebel Ali aux Émirats arabes unis intègrent des jumeaux numériques, des boucles de sécurité SIL-3 et des véhicules de parc autonomes dans des configurations en champ vierge, poussant les opérateurs locaux à dépasser les architectures existantes. Ces investissements renforcent les agendas nationaux de diversification et resserrent la conformité avec les cadres de sécurité de l'Organisation maritime internationale (OMI) et de l'Organisation internationale de normalisation (ISO).

L'Amérique du Nord et l'Europe restent matures mais actives. Les raffineries de la côte du Golfe des États-Unis modernisent le renforcement cybernétique et les passerelles de protocole, tandis que le port de Rotterdam applique l'optimisation des files d'attente par intelligence artificielle pour respecter les règles climatiques de l'Union européenne. L'Amérique du Sud est en retard en termes de base installée mais gagne en dynamisme à mesure que le Brésil modernise ses terminaux de céréales et de minerais, ajoutant une demande incrémentale qui complète la croissance mondiale de la taille du marché de l'automatisation des terminaux sans remodeler la hiérarchie de leadership.

Paysage concurrentiel

Le leadership mondial repose sur cinq grands acteurs de l'automatisation multi-industrielle - Honeywell, Emerson, ABB, Schneider Electric et Siemens - dont les portefeuilles combinés couvrent des capteurs aux tableaux de bord des systèmes d'exécution de la fabrication. Ils s'appuient sur leurs solides références dans le secteur des hydrocarbures pour vendre de manière croisée dans les ports et les produits chimiques, en associant des projets d'investissement à des renouvellements de services sur dix ans. L'acquisition en 2024 par ABB de la division d'automatisation marine de Siemens a renforcé sa gamme de contrôle de grues à quai et de gestion de parc, illustrant la convergence entre les domaines maritime et des procédés. Les challengers du marché intermédiaire, tels que Yokogawa, Rockwell Automation et AspenTech, se différencient par des plateformes à architecture ouverte et une analytique de périphérie par intelligence artificielle.

Les stratégies se concentrent sur les écosystèmes numériques. Les fournisseurs courtisent les opérateurs 5G et les hyperscalers cloud pour pré-intégrer la connectivité, la sécurité et les lacs de données, réduisant les frictions de déploiement pour les sites existants. L'activité de dépôt de brevets a augmenté de 35 % en 2024, notamment autour des véhicules à guidage autonome et de la détection d'anomalies de cybersécurité, soulignant la défensabilité croissante de la propriété intellectuelle. Les revenus de services dépassent 30 % des ventes de segments des grands acteurs de l'automatisation, signalant un passage de la dépendance aux marges matérielles vers l'analytique par abonnement, la maintenance basée sur les résultats et les centres d'opérations à distance.

La fragmentation persiste dans des niches spécialisées - actionneurs de bras de chargement, ensembles de comptage de garde, logiciels de gestion de terminaux - où les acteurs régionaux prospèrent grâce aux codes localisés et à la proximité des services. La consolidation est attendue à mesure que les intégrateurs recherchent des actifs logiciels complémentaires pour satisfaire les mandats de solutions de bout en bout dans les nouvelles zones pétrochimiques en champ vierge.

Leaders du secteur de l'automatisation des terminaux

Honeywell International Inc.

Emerson Electric Co.

ABB Ltd.

Schneider Electric SE

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Rockwell Automation a introduit une suite de sécurité à confiance zéro pour les environnements de technologie opérationnelle des terminaux après avoir obtenu la re-certification ISO 27001, renforçant son entonnoir de services de conseil. La stratégie vise à capter les dépenses croissantes en matière de modernisation de la cybersécurité face à l'escalade des incidents de rançongiciels.

- Octobre 2024 : Honeywell a remporté un contrat de 180 millions USD pour la modernisation de Ras Tanura de Saudi Aramco, visant à intégrer des jumeaux numériques et un contrôle avancé des procédés pour augmenter le débit sans étendre l'empreinte. Stratégie : approfondir la présence dans les méga-raffineries du Moyen-Orient et sécuriser une queue de service de 10 ans.

- Septembre 2024 : ABB a acquis la division d'automatisation marine de Siemens pour 850 millions USD afin d'intégrer les actifs de contrôle côté quai et d'alimentation à quai dans sa pile mondiale d'automatisation industrielle. Stratégie : accélérer l'intégration verticale dans le secteur portuaire et capturer les synergies de vente croisée dans l'électrification des parcs à conteneurs.

- Août 2024 : Emerson a investi 200 millions USD dans son usine de Singapour pour la production de systèmes SCADA et d'instruments de terrain ciblant les terminaux Asie-Pacifique. Stratégie : rapprocher la fabrication pour réduire les délais de livraison et soutenir les règles de contenu local dans le cadre des accords commerciaux du Partenariat économique régional global (RCEP).

Portée du rapport mondial sur le marché de l'automatisation des terminaux

Le rapport sur le marché de l'automatisation des terminaux est segmenté par offre (matériel, logiciel et services), technologie (systèmes SCADA, systèmes de contrôle distribués et plus), type de terminal (terminaux de stockage de pétrole et de gaz, ports à conteneurs et à marchandises, terminaux de ravitaillement aéroportuaires et plus), secteur d'utilisation final (pétrole et gaz, logistique et ports, mines et métaux et plus) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Terminaux de stockage de pétrole et de gaz |

| Ports à conteneurs et à marchandises |

| Terminaux de ravitaillement aéroportuaires |

| Terminaux chimiques et de liquides en vrac |

| Systèmes SCADA |

| Systèmes de contrôle distribués (DCS) |

| Automates programmables industriels (API) |

| Logiciels d'entreprise et de systèmes d'exécution de la fabrication |

| Capteurs et dispositifs de terrain |

| Solutions 5G et de connectivité |

| Pétrole et gaz |

| Produits chimiques |

| Logistique et ports |

| Mines et métaux |

| Énergie et services publics |

| Alimentation et boissons |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de terminal | Terminaux de stockage de pétrole et de gaz | ||

| Ports à conteneurs et à marchandises | |||

| Terminaux de ravitaillement aéroportuaires | |||

| Terminaux chimiques et de liquides en vrac | |||

| Par technologie | Systèmes SCADA | ||

| Systèmes de contrôle distribués (DCS) | |||

| Automates programmables industriels (API) | |||

| Logiciels d'entreprise et de systèmes d'exécution de la fabrication | |||

| Capteurs et dispositifs de terrain | |||

| Solutions 5G et de connectivité | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Produits chimiques | |||

| Logistique et ports | |||

| Mines et métaux | |||

| Énergie et services publics | |||

| Alimentation et boissons | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'automatisation des terminaux en 2030 ?

La taille du marché de l'automatisation des terminaux devrait atteindre 2,32 milliards USD d'ici 2030.

Quelle région mène actuellement les dépenses en terminaux automatisés ?

L'Asie-Pacifique détient la plus grande part à 37,8 % des revenus de 2024.

Quel segment technologique connaît la croissance la plus rapide ?

Les solutions 5G et de connectivité progressent à un TCAC de 5,73 % jusqu'en 2030.

Pourquoi les services dépassent-ils la croissance du matériel ?

Les opérateurs recherchent une optimisation continue, la cybersécurité et la maintenance prédictive, déplaçant leurs budgets vers les services de cycle de vie.

Quel est le principal obstacle pour les petits opérateurs de terminaux ?

Les coûts d'investissement initiaux élevés et les périodes de retour sur investissement de 5 à 7 ans limitent les déploiements à grande échelle.

Comment les ports font-ils face à la congestion des conteneurs ?

Les grues automatisées, les véhicules autonomes et les planificateurs de postes à quai par intelligence artificielle réduisent les temps de rotation des navires et augmentent le débit.

Dernière mise à jour de la page le: