Taille et part du marché des barrières et bollards automatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

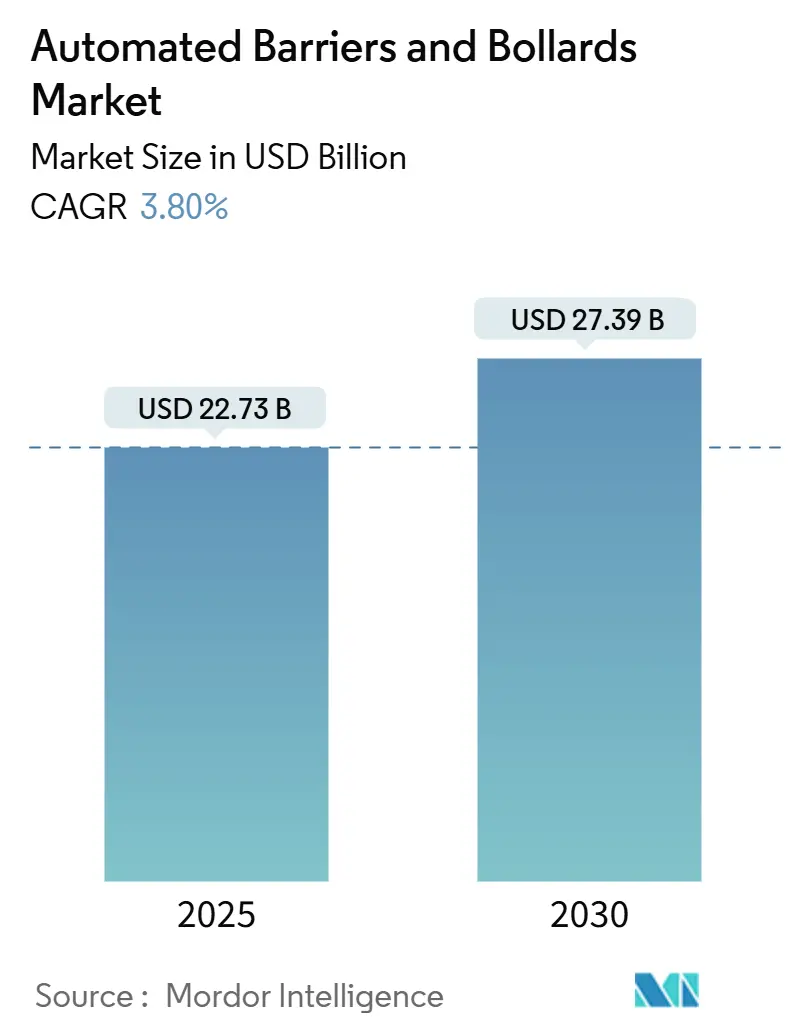

| Taille du Marché (2025) | 22.73 Milliards de dollars |

| Taille du Marché (2030) | 27.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.80% CAGR |

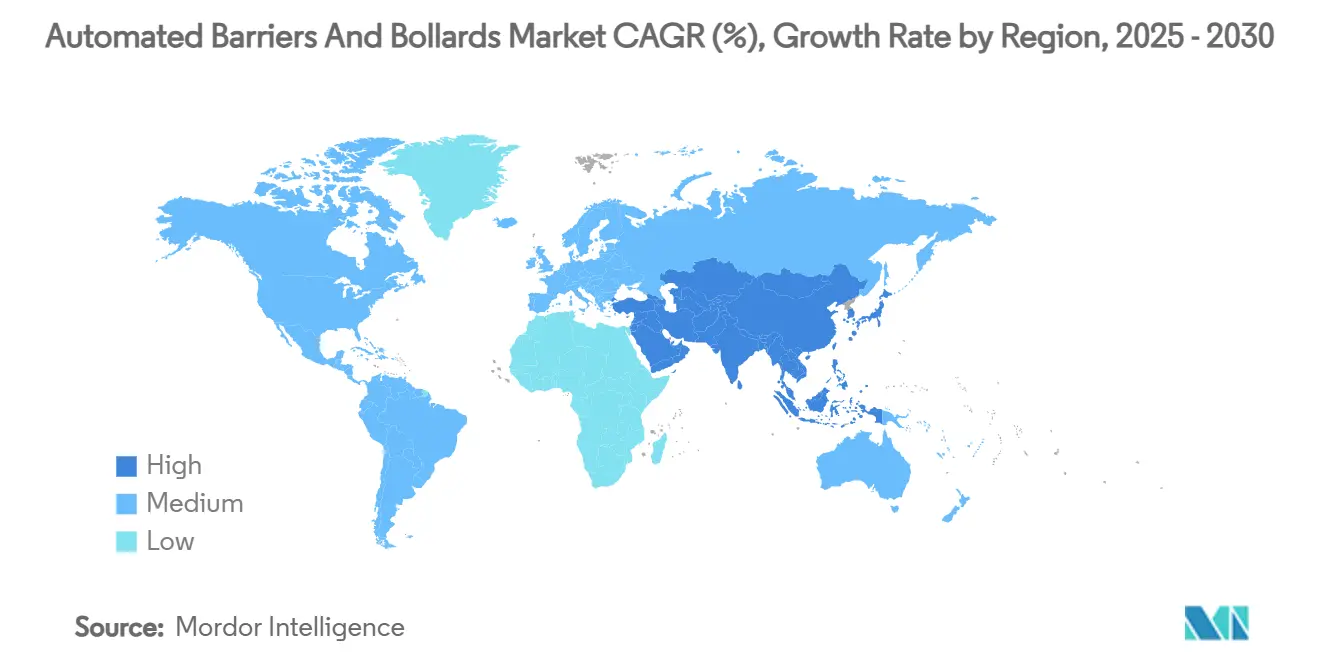

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

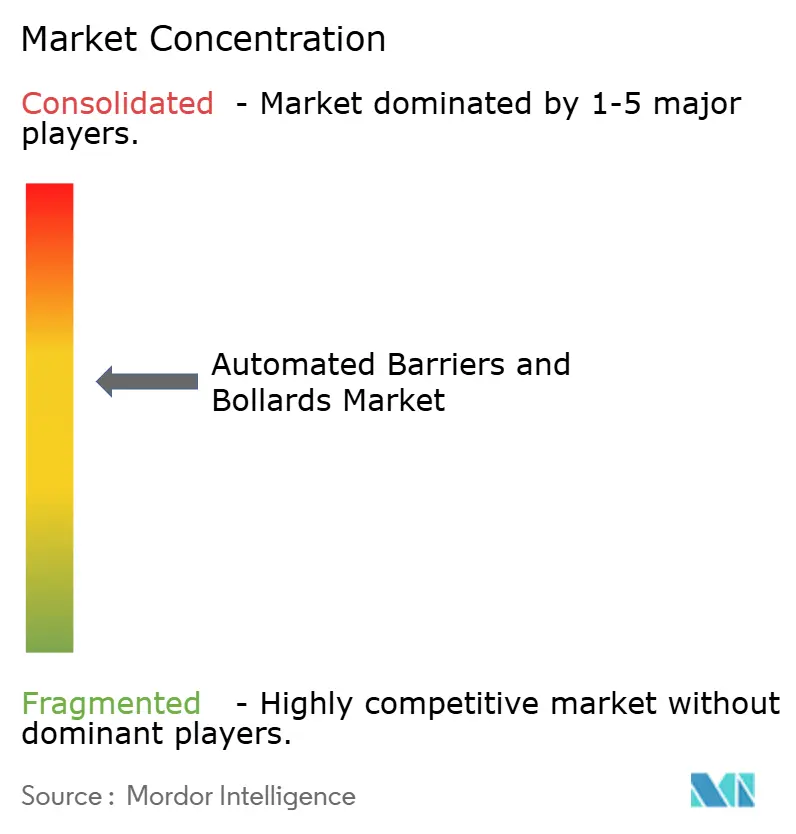

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barrières et bollards automatisés par Mordor Intelligence

La taille du marché des barrières et bollards automatisés est estimée à 22,73 milliards USD en 2025 et devrait atteindre 27,39 milliards USD d'ici 2030, à un TCAC de 3,80 % durant la période de prévision (2025-2030). La dynamique est portée par l'intensification des exigences mondiales en matière de sécurité, le déploiement rapide des programmes de villes intelligentes, ainsi que les extensions d'aéroports, de pôles ferroviaires et de campus à usage mixte qui nécessitent des systèmes de protection périmétrique certifiés. L'Europe conserve sa position de leader, tandis que l'Asie-Pacifique enregistre la croissance composée la plus rapide grâce à des projets d'infrastructure de grande envergure. L'innovation produit se concentre désormais sur les bollards compatibles IoT, les modèles solaires hors réseau et les logiciels de maintenance prédictive qui réduisent les coûts totaux de possession sur la durée de vie. L'intensité concurrentielle est modérée, les grands acteurs établis combinant acquisitions stratégiques, protocoles radio propriétaires et améliorations de classement anti-collision, tandis que des spécialistes de taille plus modeste se taillent des parts de marché grâce à des projets pilotes dans les villes intelligentes et des déploiements dans les quartiers touristiques.

Principales conclusions du rapport

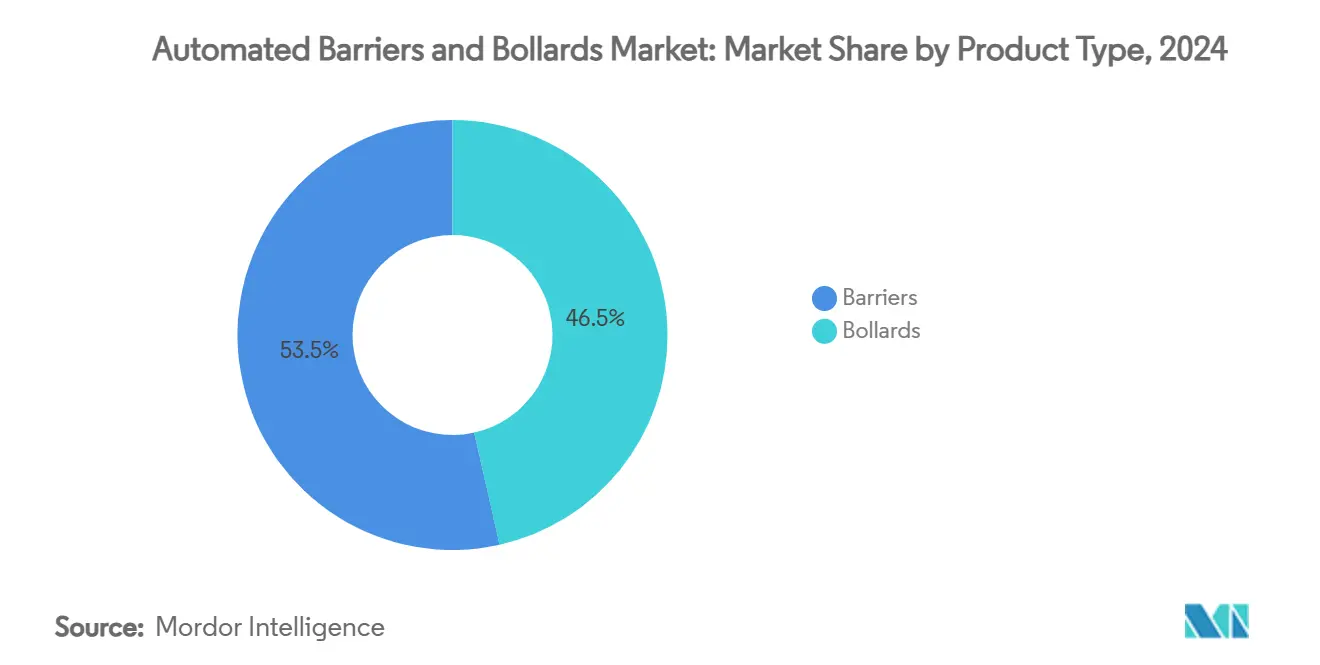

- Par type de produit, les barrières représentaient 53,5 % de la part de marché des barrières et bollards automatisés en 2024, tandis que les bollards devraient progresser à un TCAC de 4,75 % d'ici 2030.

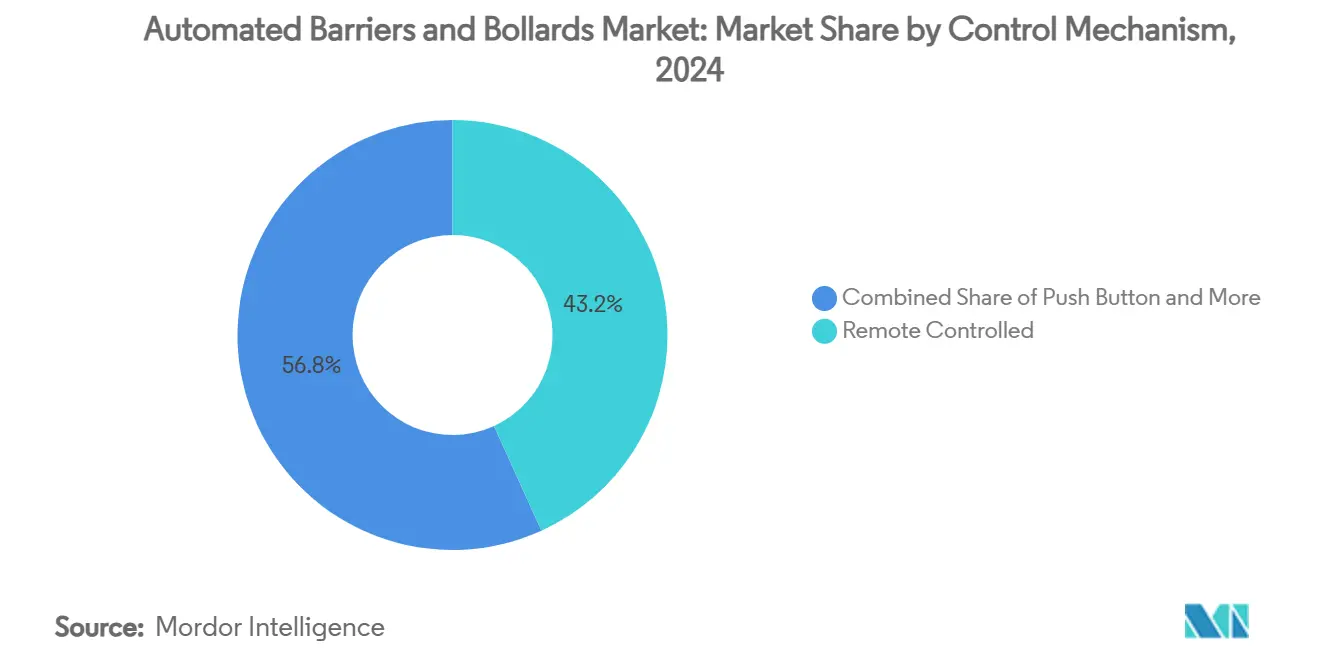

- Par mécanisme de contrôle, le segment télécommandé détenait 43,21 % de la part de revenus en 2024 ; les détecteurs de boucle affichent la croissance la plus rapide avec un TCAC de 4,90 % d'ici 2030.

- Par utilisateur final, les bâtiments commerciaux étaient en tête avec 43,0 % de la taille du marché des barrières et bollards automatisés en 2024, tandis que la catégorie « Autres » (incluant les quartiers touristiques et les campus) progresse à un TCAC de 5,10 %.

- Par géographie, l'Europe représentait 31,2 % des revenus de 2024 ; l'Asie-Pacifique devrait enregistrer un TCAC de 5,60 % d'ici 2030.

Tendances et perspectives du marché mondial des barrières et bollards automatisés

Analyse d'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des projets de villes intelligentes intégrant le contrôle d'accès automatisé | +1.2% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations croissantes en matière de sécurité face à la multiplication des attaques par véhicule-bélier | +0.8% | Mondial, concentré dans les zones urbaines à risque élevé | Court terme (≤ 2 ans) |

| Expansion des pôles de transport et des infrastructures de stationnement | +0.6% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Obligations réglementaires en matière de sécurité périmétrique des infrastructures critiques | +0.4% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence des barrières automatisées avec la maintenance prédictive activée par l'IoT | +0.3% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Adoption croissante de bollards escamotables hors réseau à énergie solaire dans les quartiers touristiques intelligents | +0.2% | Pôles touristiques mondiaux, concentrés dans les régions côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des projets de villes intelligentes intégrant le contrôle d'accès automatisé

Les initiatives de villes intelligentes remodèlent fondamentalement le marché des barrières automatisées en intégrant les systèmes de contrôle d'accès au sein d'écosystèmes IoT plus larges permettant la maintenance prédictive et la surveillance en temps réel. L'intégration de capteurs dans les matériaux de chaussée lors de la construction minimise les dommages d'installation tout en fournissant des données complètes sur la dynamique du trafic et les conditions environnementales, comme le montrent les récents déploiements d'infrastructures routières intelligentes renforcées par l'IoT. Les villes adoptent de plus en plus des systèmes de péage sans barrière, tels que la mise en œuvre par Kapsch TrafficCom d'un système de flux libre multivoies pour 12,5 millions EUR (13,5 millions USD) dans la région basque espagnole, qui supprime les barrières physiques tout en maintenant le contrôle d'accès par identification automatisée des véhicules. Cette convergence du contrôle d'accès avec les infrastructures intelligentes crée de nouveaux flux de revenus pour les fabricants de barrières capables de proposer des solutions intégrées plutôt que des produits autonomes. Le passage vers des infrastructures connectées permet également le diagnostic à distance et la maintenance prédictive, réduisant les coûts opérationnels et améliorant la fiabilité des systèmes. Les projets de villes intelligentes stimulent la demande de bollards à énergie solaire dans les quartiers touristiques et les zones piétonnes, où l'infrastructure électrique traditionnelle est limitée mais où les considérations esthétiques et environnementales sont primordiales.

Préoccupations croissantes en matière de sécurité face à la multiplication des attaques par véhicule-bélier

Les attaques par véhicule-bélier sont devenues un moteur essentiel de l'adoption des barrières automatisées, des incidents comme l'attentat de la rue Bourbon à La Nouvelle-Orléans en 2025 ayant mis en évidence les conséquences d'une sécurité périmétrique inadéquate là où des bollards de protection avaient été retirés ou endommagés. Le déploiement par le Département de la sécurité intérieure du système de barrière portable DETER à l'Indianapolis 500 en 2024 démontre comment les agences gouvernementales accordent la priorité aux solutions de déploiement rapide capables de protéger de grandes foules tout en maintenant la flexibilité opérationnelle[1]Département de la sécurité intérieure, "Barrière DETER déployée à l'Indianapolis 500", dhs.gov. Le guide de sécurité pour la prévention et l'atténuation des incidents impliquant des véhicules mis à jour par la CISA souligne les risques émergents liés aux véhicules autonomes et la nécessité de mesures de sécurité actualisées pour faire face à l'évolution des menaces[2]CISA, "Guide de prévention et d'atténuation des incidents impliquant des véhicules", cisa.gov. La prolifération des bollards certifiés ASTM F3016 résistants aux chocs reflète la réponse du secteur aux plus de 60 intrusions quotidiennes de véhicules dans des devantures de commerces, les propriétaires d'immobilier commercial reconnaissant de plus en plus ces systèmes comme des outils de limitation de responsabilité. Les compagnies d'assurance commencent à proposer des réductions de primes pour les propriétés équipées de systèmes de barrières certifiés, créant des incitations économiques au-delà de la conformité réglementaire. L'accent mis sur les attaques par véhicule-bélier stimule la demande de bollards haute sécurité capables d'arrêter des véhicules de 7,5 tonnes à 48 km/h, tels que ceux proposés par des fabricants comme CAME.

Expansion des pôles de transport et des infrastructures de stationnement

L'expansion des infrastructures de transport en Asie-Pacifique crée une demande substantielle pour les systèmes de barrières automatisées, les grands projets aéroportuaires incluant les extensions de l'aéroport international de Shanghai Pudong et les nouvelles constructions aéroportuaires à Dalian et Xiamen nécessitant des solutions complètes de contrôle d'accès. Les terminaux à conteneurs adoptent de plus en plus des opérations de portail automatisées, comme le démontre la mise en œuvre par DCT Gdańsk SA de barrières automatisées améliorant l'efficacité opérationnelle tout en réduisant les coûts de main-d'œuvre. Le segment du marché des barrières de stationnement connaît une croissance accélérée portée par la hausse des revenus dans les marchés émergents comme la Chine et l'Inde, où les consommateurs passent des solutions de stationnement manuelles aux solutions automatisées. Les systèmes de stationnement hors voirie sur les marchés développés s'étendent également, soutenus par l'augmentation de l'activité de construction commerciale qui nécessite des capacités sophistiquées de contrôle d'accès. L'intégration de la technologie RFID dans les systèmes de gestion du trafic urbain permet l'identification dynamique des véhicules et le contrôle d'accès aux zones restreintes, favorisant le développement des barrières automatisées dans les environnements de villes intelligentes. Les extensions des pôles de transport stimulent la demande de barrières pouvant s'intégrer aux systèmes de sécurité existants tout en offrant des solutions évolutives pour les augmentations futures de capacité.

Obligations réglementaires en matière de sécurité périmétrique des infrastructures critiques

Les agences fédérales établissent des normes complètes pour les barrières de sécurité anti-véhicules, le guide sur les barrières actives et passives anti-véhicules du secteur des barrages de la CISA fournissant des spécifications techniques pour la protection des infrastructures critiques. Le guide de l'Administration fédérale des autoroutes sur la protection anti-impact pour les infrastructures de transport définit les normes de performance et les processus de gestion des risques que les agences de transport doivent respecter lors de la mise en œuvre de barrières de sécurité anti-véhicules. Les normes ASTM F2656 et F3016 deviennent des spécifications obligatoires pour les marchés publics, la liste des barrières anti-bélier du Département de la défense n'incluant que des fabricants approuvés dont les produits satisfont à des exigences de test rigoureuses. Les gouvernements municipaux et de comté adoptent de plus en plus les normes ASTM F3016 pour la protection contre les impacts à basse vitesse, motivés par les préoccupations en matière de responsabilité et la nécessité de se conformer aux codes de sécurité émergents. La pression réglementaire crée des opportunités de marché pour les fabricants capables de démontrer leur conformité aux normes fédérales tout en proposant des solutions intégrées répondant à plusieurs exigences de sécurité. Les obligations réglementaires sont particulièrement influentes dans le secteur des infrastructures critiques, où la conformité est non négociable et où les considérations de coût sont secondaires par rapport à l'efficacité sécuritaire.

Analyse d'impact des contraintes*

| Contrainte | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'installation initiaux élevés par rapport aux barrières manuelles | -0.6% | Mondial, particulièrement sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Exigences strictes de maintenance et de certification sur les marchés développés | -0.4% | Principalement Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Congestion des radiofréquences perturbant les barrières télécommandées dans les centres urbains denses | -0.3% | Centres urbains mondiaux, concentrés dans les mégapoles | Court terme (≤ 2 ans) |

| Contrefaçon de bollards importés de mauvaise qualité fragilisant les marques premium | -0.2% | Marchés émergents d'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'installation initiaux élevés par rapport aux barrières manuelles

L'investissement en capital substantiel requis pour les systèmes de barrières automatisées crée des obstacles à l'adoption, en particulier sur les marchés émergents où la sensibilité aux coûts reste élevée malgré une prise de conscience croissante en matière de sécurité. L'analyse du coût du cycle de vie du Département des transports de Californie révèle que, si les systèmes automatisés offrent des économies opérationnelles à long terme, l'investissement initial peut être 3 à 5 fois plus élevé que les alternatives manuelles, créant des contraintes budgétaires pour les municipalités et les promoteurs privés. La complexité de l'installation nécessite souvent des entrepreneurs spécialisés et des délais de projet prolongés, ce qui alourdit le coût total de possession. La concurrence des fournisseurs locaux à faibles coûts dans les régions émergentes pèse davantage sur les prix, ces fabricants proposant des fonctionnalités de base à des prix nettement inférieurs, souvent sans certification appropriée ni support à long terme. Les coûts initiaux élevés sont particulièrement problématiques pour les applications à petite échelle où les avantages sécuritaires ne justifient pas toujours l'investissement, limitant la pénétration du marché dans les segments résidentiels et les petits commerces. Cependant, l'émergence de modèles de location et de programmes d'incitation gouvernementaux commence à remédier à ces obstacles liés aux coûts, notamment pour les systèmes certifiés ASTM qui bénéficient de réductions de primes d'assurance.

Exigences strictes de maintenance et de certification sur les marchés développés

Les systèmes de barrières automatisées sont confrontés à des exigences complexes de maintenance et de certification qui créent des charges opérationnelles continues, notamment sur les marchés développés où la conformité réglementaire est strictement appliquée. Le processus de certification ASTM nécessite des tests et une documentation approfondis, les fabricants devant démontrer leur conformité à des indices de pénétration et des conditions d'impact spécifiques qui varient selon les applications. Les systèmes de maintenance prédictive activés par l'IoT, bien qu'offrant des avantages opérationnels, requièrent une expertise technique spécialisée et des mises à jour logicielles continues que de nombreuses organisations ne possèdent pas en interne. La nécessité d'une recertification régulière et d'audits de conformité génère des coûts récurrents pouvant dépasser l'investissement initial en équipement sur la durée de vie du système. La congestion des radiofréquences dans les environnements urbains denses peut perturber les barrières télécommandées, nécessitant des solutions techniques supplémentaires et des protocoles de maintenance pour garantir un fonctionnement fiable. La complexité de la maintenance de systèmes intégrés combinant barrières physiques, capteurs IoT, protocoles de communication et plateformes logicielles crée des dépendances vis-à-vis de prestataires de services spécialisés, augmentant les coûts opérationnels et les points de défaillance potentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barrières dominent la part de marché

Les barrières maintiennent leur domination avec une part de marché de 53,5 % en 2024, portées par leur adaptabilité à diverses applications allant des pôles de transport aux complexes commerciaux, tandis que les bollards s'affirment comme le segment à la croissance la plus rapide avec un TCAC de 4,75 % d'ici 2030. Le leadership du segment des barrières reflète leur polyvalence dans la gestion de scénarios de trafic à volume élevé, notamment dans les installations de stationnement et les points de péage où l'efficacité du débit est primordiale. Les bollards gagnent du terrain en raison de leurs capacités d'intégration esthétique dans les environnements urbains et de leur efficacité dans les zones à forte densité piétonne où les barrières traditionnelles entraveraient la circulation des personnes.

La différence de croissance entre ces segments reflète l'évolution des priorités sécuritaires, les bollards étant de plus en plus privilégiés pour les applications de protection périmétrique où l'installation permanente et la résistance aux chocs sont critiques[3]Hörmann, "Installations de bollards en Europe", hoermann.com. Les bollards haute sécurité de CAME, capables d'arrêter des véhicules de 7,5 tonnes à 48 km/h, illustrent l'évolution du segment vers des normes de protection de niveau militaire. Le segment des barrières bénéficie de chaînes d'approvisionnement établies et de processus d'installation standardisés, tandis que les bollards nécessitent une ingénierie plus spécialisée et une personnalisation spécifique au site. Les initiatives de villes intelligentes stimulent la demande de bollards à énergie solaire dans les quartiers touristiques où la connexion au réseau électrique est limitée mais les exigences sécuritaires restent élevées. La convergence de ces types de produits avec la technologie IoT crée des solutions hybrides combinant les capacités de gestion du trafic des barrières avec les caractéristiques sécuritaires des bollards.

Par mécanisme de contrôle : les systèmes télécommandés dominent

Les systèmes télécommandés commandent une part de marché de 43,21 % en 2024, reflétant la préférence pour la gestion centralisée des accès dans les applications commerciales et institutionnelles, tandis que les détecteurs de boucle représentent la technologie à la croissance la plus rapide avec un TCAC de 4,90 % d'ici 2030. La domination des systèmes télécommandés découle de leur flexibilité opérationnelle et de leurs capacités d'intégration avec les infrastructures de sécurité existantes, permettant aux opérateurs de gérer plusieurs points d'accès depuis des centres de commandement centralisés. Les détecteurs de boucle prennent de l'élan grâce à leur potentiel d'automatisation et à la réduction des besoins en main-d'œuvre, notamment dans les applications à fort trafic où une intervention manuelle est impraticable.

Les systèmes à bouton-poussoir continuent de servir des applications de niche où une utilisation simple et fiable est préférée aux mécanismes de contrôle sophistiqués, notamment dans les environnements résidentiels et les petits commerces. Les systèmes RFID et à carte à puce connaissent une croissance régulière portée par leur intégration dans des écosystèmes de contrôle d'accès plus larges et leur capacité à fournir des pistes d'audit détaillées pour la conformité sécuritaire. La catégorie « Autres » englobe les technologies émergentes, notamment les systèmes biométriques et les contrôles par application mobile qui commencent à gagner du terrain dans les applications haut de gamme. La technologie radio BiSecur de Hörmann démontre comment les fabricants traitent les problèmes de congestion des radiofréquences grâce à des protocoles de communication propriétaires garantissant un fonctionnement fiable dans les environnements urbains denses. L'évolution vers la domination des détecteurs de boucle reflète la tendance générale du secteur à l'automatisation, où les systèmes capables de fonctionner de manière autonome avec une intervention humaine minimale sont de plus en plus prisés pour leur efficacité opérationnelle et la réduction des coûts de main-d'œuvre.

Par secteur d'utilisation final : les applications commerciales portent la demande

Les applications commerciales représentent 43,0 % de la part de marché en 2024, soutenues par des exigences strictes en matière de sécurité et des impératifs d'efficacité opérationnelle dans les complexes de bureaux, les centres commerciaux et les installations industrielles, tandis que la catégorie « Autres » progresse à un TCAC de 5,10 % d'ici 2030. Le leadership du segment commercial reflète la volonté du secteur d'investir dans des systèmes de contrôle d'accès sophistiqués pouvant s'intégrer à des plateformes de sécurité et de gestion des bâtiments plus larges. Les bâtiments résidentiels représentent un segment stable mais à croissance plus lente, où les considérations de coût limitent souvent l'adoption aux développements haut de gamme et aux résidences sécurisées.

La catégorie « Autres » englobe des applications émergentes, notamment les quartiers touristiques, les établissements d'enseignement et les établissements de santé qui adoptent de plus en plus les systèmes de barrières automatisées pour la sécurité et l'efficacité opérationnelle. La croissance de ce segment est portée par la prolifération des bollards à énergie solaire dans les quartiers touristiques intelligents où l'infrastructure électrique traditionnelle est limitée mais les exigences sécuritaires et esthétiques restent primordiales. Les applications commerciales bénéficient d'économies d'échelle et de processus d'installation standardisés, tandis que les applications résidentielles nécessitent souvent une personnalisation qui augmente les coûts et la complexité. La dynamique des segments reflète les tendances plus larges de l'urbanisation et du développement des infrastructures, où les propriétés commerciales sont de plus en plus perçues comme des cibles sécuritaires potentielles nécessitant des systèmes de protection sophistiqués. Les installations gouvernementales et les infrastructures critiques représentent un sous-segment spécialisé aux exigences particulières en matière de barrières résistantes aux chocs et de conformité aux normes fédérales de sécurité.

Par géographie : l'Europe en tête, l'Asie-Pacifique accélère

L'Europe maintient son leadership sur le marché avec une part de 31,2 % en 2024, soutenue par des cadres réglementaires établis et des protocoles matures de sécurité des infrastructures, tandis que l'Asie-Pacifique s'affirme comme la région à la croissance la plus rapide avec un TCAC de 5,60 % d'ici 2030. La domination européenne reflète l'adoption précoce de la région de normes de sécurité complètes et sa base établie d'infrastructures critiques nécessitant une protection périmétrique. L'environnement réglementaire en Europe, comprenant des normes à l'échelle de l'UE pour les systèmes de contrôle d'accès automatisés, crée un marché stable pour les fabricants de barrières certifiés.

La croissance accélérée de l'Asie-Pacifique est portée par d'importants investissements dans les infrastructures, notamment les extensions aéroportuaires à Shanghai, Dalian et Xiamen qui nécessitent des solutions complètes de contrôle d'accès. L'urbanisation rapide de la région et la sensibilisation croissante à la sécurité créent une demande pour les barrières traditionnelles et les solutions innovantes comme les bollards à énergie solaire dans les quartiers touristiques. L'Amérique du Nord représente un marché mature avec une croissance régulière portée par les obligations réglementaires et les incitations assurancielles pour les systèmes de barrières certifiés ASTM. Le Moyen-Orient et l'Afrique montrent un potentiel émergent, notamment dans les pays investissant massivement dans les infrastructures touristiques et la protection des installations critiques. L'Amérique du Sud reste un marché plus modeste mais en croissance, avec des pays comme le Brésil et l'Argentine commençant à adopter des systèmes de barrières automatisées pour la sécurité et la gestion du trafic. La distribution géographique reflète les tendances mondiales de développement des infrastructures, les marchés établis se concentrant sur les mises à niveau des systèmes et les marchés émergents tirant les nouvelles installations.

Analyse géographique

L'Europe commandera une part de marché de 31,2 % en 2024, soutenue par des cadres réglementaires complets et des protocoles établis de sécurité des infrastructures qui créent une demande stable pour les systèmes de barrières certifiés. Le leadership de la région découle de l'adoption précoce des normes à l'échelle de l'UE pour le contrôle d'accès automatisé, illustrée par le développement par le projet FastPass de systèmes de portiques électroniques harmonisés pour les applications de contrôle aux frontières. La mise en œuvre par l'Espagne du système de péage sans barrière de Kapsch TrafficCom pour 12,5 millions EUR (13,5 millions USD) dans la région basque démontre l'engagement de la région envers les technologies avancées de gestion du trafic qui éliminent les barrières physiques tout en maintenant le contrôle d'accès. Des fabricants européens comme Hörmann sont pionniers dans les solutions de barrières neutres en CO2 et les technologies radio propriétaires qui répondent aux défis de congestion urbaine. Le marché mature de la région se caractérise par des mises à niveau de systèmes et une intégration aux initiatives de villes intelligentes plutôt que par des installations sur de nouveaux sites.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 5,60 % d'ici 2030, portée par d'importants investissements dans les infrastructures et une urbanisation rapide qui créent une demande substantielle pour les systèmes de contrôle d'accès automatisés. Les grands projets de développement aéroportuaire en Chine, en Malaisie et en Indonésie, notamment les extensions de l'aéroport international de Shanghai Pudong et les nouvelles constructions aéroportuaires à Dalian et Xiamen, nécessitent des solutions complètes de sécurité périmétrique. La croissance de la région est soutenue par la hausse des revenus dans les marchés émergents comme la Chine et l'Inde, où les consommateurs passent des solutions de stationnement manuelles aux solutions automatisées. L'automatisation des terminaux à conteneurs, comme l'illustre la mise en œuvre réussie par DCT Gdańsk SA, devient une pratique standard dans les grands ports asiatiques. Le marché Asie-Pacifique bénéficie des dépenses gouvernementales en infrastructures et du leadership de la région dans le développement des villes intelligentes, créant des opportunités pour des solutions de barrières intégrées combinant sécurité et capacités de gestion du trafic.

L'Amérique du Nord maintient une présence significative sur le marché, soutenue par des obligations fédérales et des normes de sécurité complètes qui stimulent la demande de systèmes de barrières certifiés ASTM. Le déploiement par le Département de la sécurité intérieure du système de barrière portable DETER lors d'événements majeurs comme l'Indianapolis 500 démontre l'engagement de la région envers les technologies de sécurité avancées. Les directives de sécurité actualisées de la CISA et les normes de protection anti-impact de l'Administration fédérale des autoroutes créent un environnement réglementaire favorable aux fabricants de barrières certifiés. Le marché de la région se caractérise par des cycles de remplacement et des mises à niveau technologiques plutôt que par de nouvelles installations, les incitations assurancielles stimulant de plus en plus l'adoption de bollards résistants aux chocs pour la protection de l'immobilier commercial. Le Moyen-Orient et l'Afrique montrent un potentiel émergent, notamment dans les pays investissant dans les infrastructures touristiques et la protection des installations critiques, tandis que l'Amérique du Sud représente un marché plus modeste mais en croissance avec une adoption croissante au Brésil et en Argentine.

Note: La part des segments pour l'ensemble des segments individuels est disponible lors de l'achat du rapport

Paysage concurrentiel

Le marché des barrières et bollards automatisés présente une fragmentation modérée, les acteurs établis se concurrençant davantage par l'intégration technologique et les acquisitions stratégiques que par la seule concurrence par les prix. Les leaders du marché tels que Hill & Smith, FAAC Group et Hörmann maintiennent des avantages concurrentiels grâce à des portefeuilles de produits complets et des réseaux de distribution établis, tandis que les acteurs émergents se concentrent sur l'intégration IoT et les applications de villes intelligentes. L'intensité concurrentielle s'accroît à mesure que les fabricants reconnaissent la nécessité de solutions intégrées combinant barrières physiques, capacités de maintenance prédictive et systèmes de surveillance à distance.

La consolidation stratégique remodèle le paysage concurrentiel, illustrée par l'acquisition par Hill & Smith de Capital Steel Service pour 6,25 millions USD en janvier 2024 afin d'élargir son portefeuille de solutions techniques. La différenciation technologique devient critique, des entreprises comme Hörmann développant la technologie radio propriétaire BiSecur pour répondre aux défis de congestion urbaine et CAME proposant des bollards haute sécurité avec des classifications anti-choc spécifiques. Des espaces blancs existent dans les applications hors réseau à énergie solaire et les solutions intégrées de villes intelligentes combinant contrôle d'accès et gestion du trafic. Le marché voit émerger des acteurs spécialisés concentrés sur des applications de niche comme les quartiers touristiques et les infrastructures critiques, créant des opportunités pour les entreprises capables de démontrer leur conformité aux normes de sécurité évolutives tout en proposant des modèles de déploiement innovants.

Leaders du secteur des barrières et bollards automatisés

Automatic Systems

Avon Barrier

Macs Automated Bollard Systems Ltd

Houston Systems Private Limited

Magnetic Autocontrol GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Une attaque au véhicule-bélier sur la rue Bourbon à La Nouvelle-Orléans a révélé des lacunes là où des bollards endommagés avaient été retirés, déclenchant une revue fédérale de la sécurité périmétrique des centres urbains et accélérant les budgets de remplacement dans plusieurs villes américaines.

- Janvier 2025 : Prosegur USA a publié des lignes directrices pour atténuer les menaces d'attaque par véhicule-bélier, en insistant sur les produits certifiés ASTM et en proposant une matrice d'évaluation des menaces pour les propriétaires d'installations.

- Juillet 2024 : Le Département de la sécurité intérieure des États-Unis a effectué des tests terrain de sa barrière portable DETER à l'Indianapolis 500, protégeant 300 000 spectateurs tout en recueillant des données de durabilité.

- Juillet 2024 : Smiths Group a enregistré une croissance des commandes de 38 % dans sa division Détection, attribuant ce résultat à une forte demande pour les ensembles barrières et scanners.

Périmètre du rapport sur le marché mondial des barrières et bollards automatisés

Les barrières et bollards automatisés gagnent en popularité en raison des préoccupations croissantes relatives à la sécurité publique dans les zones fréquentées et industrielles, telles que les aires de restauration, les théâtres et les spectacles. Les entrées périmètriques sont des axes horizontaux ou des barres pivotantes permettant de réguler la circulation des véhicules en les autorisant ou en les bloquant. La construction routière a permis l'introduction de barrières mécanisées installées sur la chaussée (en position centrale ou latérale) à l'échelle mondiale. Les barrières et bollards automatisés limitent l'entrée des véhicules dans de nombreuses constructions intérieures et extérieures, comme les péages, les zones haute sécurité, les parkings de centres commerciaux, les lieux de travail, les hôtels et les centres sportifs.

Il fournit également une analyse complète de la segmentation par produit (bouton-poussoir, télécommande, lecteur de tags RFID, détecteurs de boucle), par utilisateur final (résidentiel, commercial, industriel), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et reste du monde).

Le rapport offre les tailles de marché et les prévisions pour le marché des barrières et bollards automatisés en valeur (USD) pour tous les segments ci-dessus. En outre, le rapport fournit également des profils d'entreprises des principaux acteurs du marché pour comprendre le paysage concurrentiel du marché.

| Barrières |

| Bollards |

| Bouton-poussoir |

| Télécommandé |

| RFID / Carte à puce |

| Détecteurs de boucle |

| Autres |

| Bâtiments résidentiels |

| Bâtiments commerciaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

| Par type de produit | Barrières | |

| Bollards | ||

| Par mécanisme de contrôle | Bouton-poussoir | |

| Télécommandé | ||

| RFID / Carte à puce | ||

| Détecteurs de boucle | ||

| Autres | ||

| Par secteur d'utilisation final | Bâtiments résidentiels | |

| Bâtiments commerciaux | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des barrières et bollards automatisés ?

La taille actuelle du marché des barrières et bollards automatisés en 2025 est de 22,73 milliards USD.

Quels sont les acteurs clés du marché des barrières et bollards automatisés ?

Automatic Systems, Avon Barrier, Macs Automated Bollard Systems Ltd, Houston Systems Private Limited et Magnetic Autocontrol GmbH sont les principales entreprises opérant sur le marché des barrières et bollards automatisés.

Quelle est la région à la croissance la plus rapide sur le marché des barrières et bollards automatisés ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché des barrières et bollards automatisés ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des barrières et bollards automatisés.

Quelles années ce rapport sur le marché des barrières et bollards automatisés couvre-t-il ?

Le rapport couvre la taille historique du marché des barrières et bollards automatisés pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des barrières et bollards automatisés pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: