Taille et part du marché de la construction d'infrastructures en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

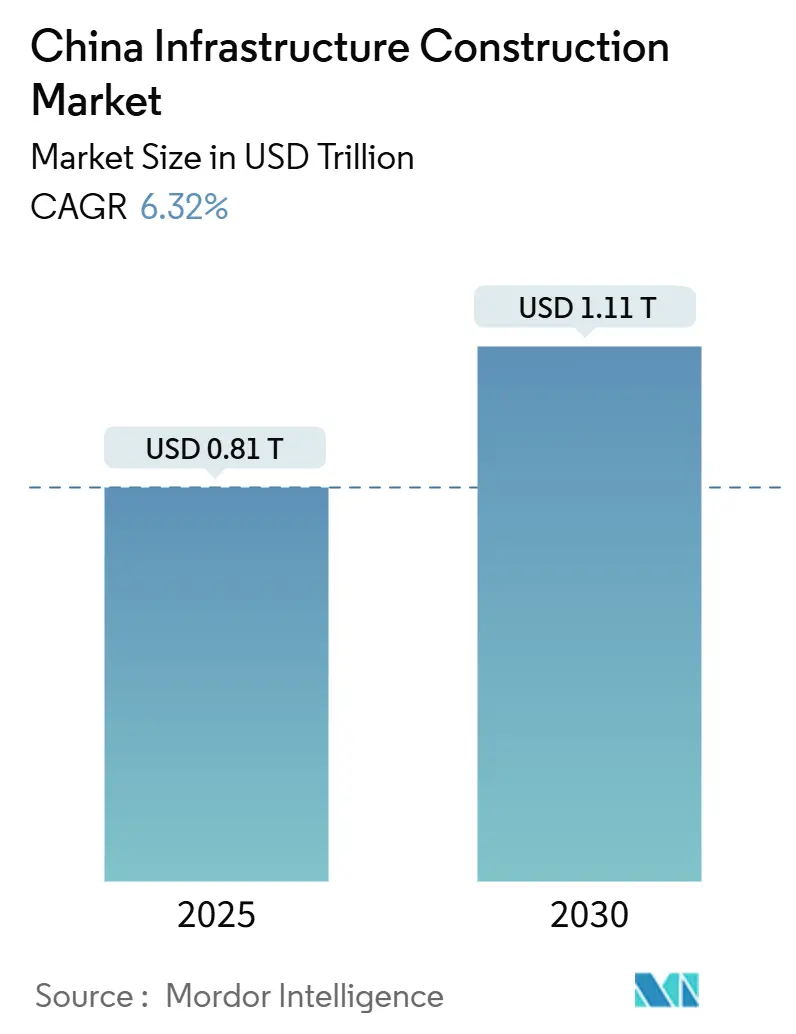

| Taille du Marché (2025) | 0.81 Trillions de dollars américains |

| Taille du Marché (2030) | 1.11 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures en Chine par Mordor Intelligence

La taille du marché de la construction d'infrastructures en Chine est estimée à 0,81 billion USD en 2025, et devrait atteindre 1,11 billion USD d'ici 2030, à un TCAC de 6,32% pendant la période de prévision (2025-2030). Cet élan découle du pivot de Pékin, qui délaisse la croissance tirée par l'immobilier au profit d'une modernisation portée par les infrastructures, de l'intégration de capacités numériques telles que la 5G et l'intelligence artificielle dans les actifs physiques, et d'objectifs de connectivité régionale ambitieux. Les projets de transport, notamment le rail à grande vitesse, ancrent la demande, tandis que le soutien budgétaire via des obligations à usage spécial et des bons du Trésor à très long terme maintient les pipelines de projets actifs. Les partenariats public-privé améliorent l'efficacité du capital, et les micro-réseaux d'énergie renouvelable élargissent la carte des projets vers les provinces occidentales. Les efforts de diversification des chaînes d'approvisionnement, les avancées en modélisation des informations du bâtiment et les objectifs stricts de neutralité carbone remodèlent les choix de matériaux et les méthodes de construction[1]Commission nationale du développement et de la réforme, "14e Plan quinquennal — Lignes directrices sur les nouvelles infrastructures," gov.cn. .

Points clés du rapport

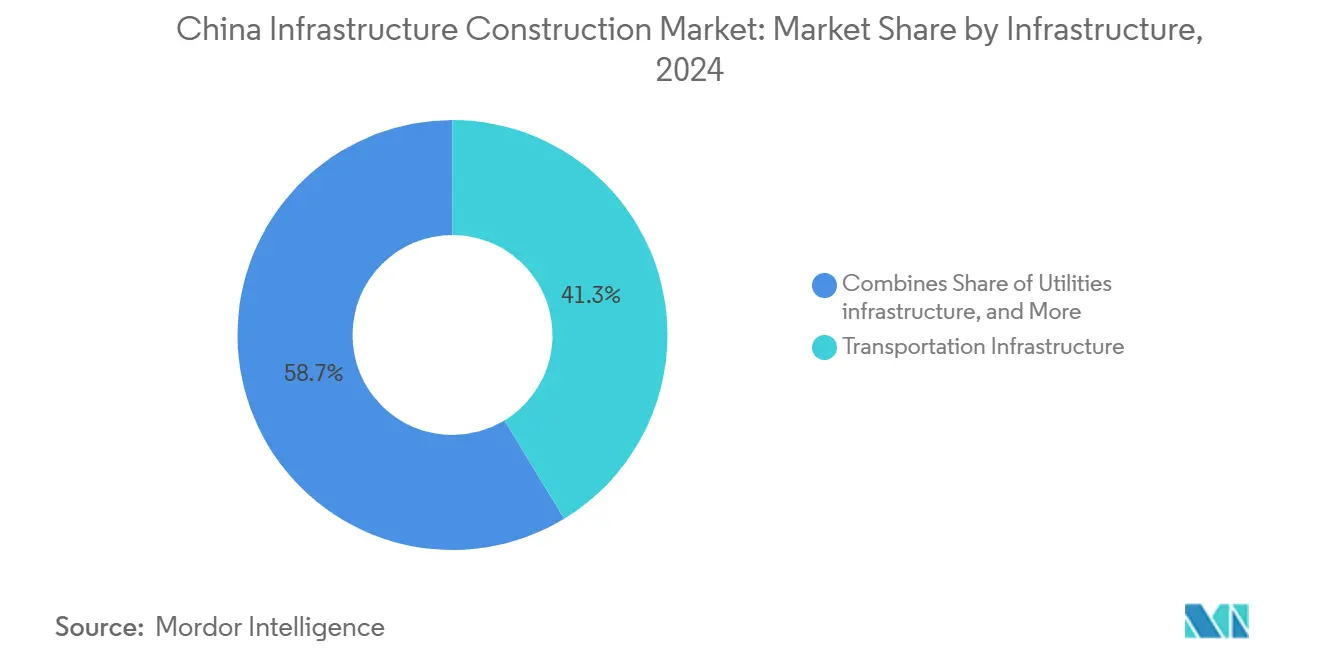

- Par infrastructure, l'infrastructure de transport a représenté 41,3% de la part du marché de la construction d'infrastructures en Chine en 2024.

- Par type de construction, les projets de rénovation progressent à un TCAC de 7,70% jusqu'en 2030, le plus rapide parmi les types de construction.

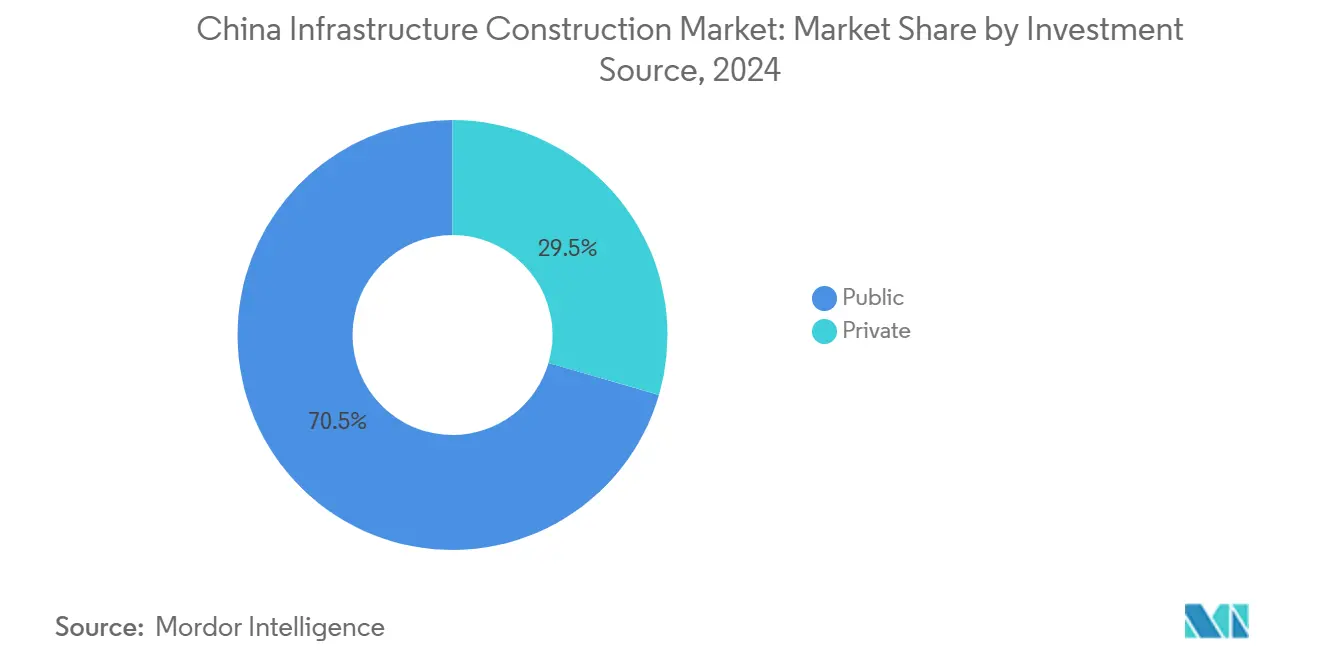

- Par source d'investissement, l'investissement privé s'accélère à un TCAC de 8,50%, dépassant la moyenne sectorielle tout en représentant 29,46% des dépenses actuelles.

- Par géographie, Shanghai a représenté 50,65% des dépenses de 2024, et le groupe du reste de la Chine croît à un TCAC de 7,56% jusqu'en 2030.

Tendances et perspectives du marché de la construction d'infrastructures en Chine

Analyse de l'impact des moteurs*

| Moteurs | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent du 14e Plan quinquennal sur les nouvelles infrastructures | +1.8% | Pékin-Tianjin-Hebei, Delta du fleuve Yangtze, Grande Baie de Guangdong | Long terme (≥ 4 ans) |

| Urbanisation rapide et déploiement des villes intelligentes | +1.5% | Shanghai, Shenzhen, Hangzhou, Chongqing | Moyen terme (2-4 ans) |

| Expansion des corridors ferroviaires à grande vitesse | +1.2% | Corridors nationaux, ceinture du fleuve Yangtze, Delta de la rivière des Perles | Long terme (≥ 4 ans) |

| Micro-réseaux ruraux pour l'énergie renouvelable | +0.9% | Xinjiang, Mongolie intérieure, Gansu, provinces centrales | Moyen terme (2-4 ans) |

| Construction de centres de calcul en périphérie et de centres de données | +0.7% | Pôles de données de l'Est, zones de calcul de l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accent du 14e Plan quinquennal du gouvernement sur les nouvelles infrastructures

Le 14e Plan quinquennal oblige chaque grand projet à associer des travaux physiques à des fonctions numériques telles que des plateformes de capteurs, la 5G et la connectivité en nuage, traduisant un programme d'obligations de 972 milliards USD en 2024 en une demande de construction immédiate. Les règles de conception zéro émission nette sont désormais obligatoires, poussant les entrepreneurs vers des matériaux bas carbone et une gestion intelligente des chantiers. Les ministères centraux coordonnent les approbations, et les gouvernements locaux doivent déclarer des indicateurs de maturité numérique avant que les financements soient débloqués. Ce cadre élève les barrières techniques à l'entrée tout en récompensant les entreprises dotées de capacités intégrées en ingénierie et en logiciels. La visibilité à long terme sur le financement sécurise les carnets de commandes des constructeurs publics et privés, soutenant la croissance du marché.

Urbanisation rapide alimentant les initiatives de villes intelligentes

Le taux d'urbanisation de la Chine approche 70%, et plus de 400 municipalités installent des réseaux intelligents de trafic, d'énergie et de sécurité publique. Le plan d'urbanisation nouvelle centrée sur les personnes lie les objectifs de logement des migrants aux quotas d'infrastructure numérique, garantissant des travaux de construction dans les segments social et technologique. La récompense de l'Expo Ville Intelligente 2024 de Shenzhen a mis en évidence un gain d'efficacité logistique de 40% après un déploiement généralisé de capteurs. Les normes nationales émises par le ministère du Logement favorisent des systèmes interopérables, réduisant les coûts de maintenance. Par conséquent, la demande croît pour les entrepreneurs capables de livrer des mises à niveau en fibre optique, en énergie et en espace civique dans un seul ensemble.

Expansion du réseau ferroviaire à grande vitesse et connectivité interurbaine

La Chine vise à étendre son réseau à grande vitesse à 60 000 kilomètres d'ici 2030, nécessitant environ 3 800 kilomètres de nouvelles voies chaque année. Des projets tels que la ligne Shanghai-Chongqing-Chengdu de 74 milliards USD relient plusieurs mégapoles, créant des investissements en cascade dans les gares, les routes et la logistique. Les dépenses d'immobilisations ferroviaires ont dépassé 111,3 milliards USD en 2024 et resteront au-dessus de 80 milliards USD jusqu'en 2025 selon les plans de China Railway. Ces constructions multi-phases sécurisent des contrats de longue durée pour les travaux de génie civil, les systèmes de signalisation et les développements axés sur le transit. Les fournisseurs de béton haute performance, de dalles de voie et d'équipements de forage de tunnels bénéficient de commandes de volumes soutenues.

Micro-réseaux renouvelables décentralisés permettant la modernisation rurale

Une installation solaire de 8 GW à Ordos, en Mongolie intérieure, illustre l'ampleur des opportunités de micro-réseaux ruraux avec ses dépenses en capital de 11 milliards USD et ses importants travaux de préparation des terrains. Des lignes à très haute tension telles que le projet de courant continu Gansu-Zhejiang de 2 370 kilomètres, évalué à 4,82 milliards USD, nécessitent des fondations de pylônes spécialisées et une logistique longue distance. Les réseaux ruraux stimulent les routes annexes, les dépôts de stockage et les installations de maintenance, invitant les entrepreneurs locaux et la main-d'œuvre. Les objectifs de résilience du réseau déclenchent également des rénovations de sous-stations et des déploiements de compteurs intelligents, élargissant les charges de travail de rénovation dans les villes voisines. Ces projets distribuent les avantages économiques au-delà des provinces côtières tout en soutenant les engagements nationaux de réduction du carbone.

Analyse de l'impact des freins*

| Freins | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Viabilité de la dette des gouvernements locaux | -1.4% | À l'échelle nationale, aiguë dans les villes de rang 2/3 des régions centrales et occidentales | Moyen terme (2-4 ans) |

| Perturbations des chaînes d'approvisionnement et volatilité des coûts des matériaux | -0.8% | À l'échelle nationale, avec les pôles manufacturiers de l'Est comme principaux moteurs des coûts | Court terme (≤ 2 ans) |

| Contrôle ESG plus strict sur les projets charbonniers | -0.6% | Shanxi, Mongolie intérieure, Xinjiang ; ceintures d'industrie lourde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la viabilité de la dette des gouvernements locaux

Les véhicules de financement des gouvernements locaux doivent assurer le service de 651 milliards USD d'obligations en 2024, réduisant les liquidités disponibles pour de nouveaux contrats. Les mesures d'échange de dette réduisent les coûts de coupon mais ne couvrent qu'une partie du total des passifs, contraignant Pékin à geler certains projets dans les provinces surendettées. Des chercheurs de l'Université Tsinghua proposent un programme d'obligations souveraines de 4 200 milliards USD, mais la mise en œuvre reste incertaine et retarde les cycles d'approvisionnement. Les entreprises de construction font face à des délais de paiement allongés et à des réserves de liquidités contingentes plus élevées. Les dégradations de notation de crédit de plusieurs véhicules de financement des gouvernements locaux resserrent davantage les fenêtres de financement bancaire.

Perturbations des chaînes d'approvisionnement et volatilité des coûts des matériaux

Les prix de l'acier ont chuté de plus de 20% en 2024 en raison d'une surproduction, entraînant des réductions de production et menaçant les livraisons dans les délais ; des pénuries de cuivre se profilent car les plans miniers mondiaux actuels ne couvrent que 80% de la demande de 2030, tandis que la Chine représente les trois quarts de la nouvelle capacité de fusion. Les constructeurs adoptent des clauses de tarification à échelle variable et diversifient leurs bases de fournisseurs pour préserver les marges. Les équipementiers s'approvisionnent désormais en composants critiques tels que les semi-conducteurs de puissance auprès de plusieurs provinces pour atténuer les risques de confinement. Les calendriers de projet intègrent davantage de jours tampons pour absorber les retards logistiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par infrastructure : le transport soutient la croissance globale

L'infrastructure de transport a représenté 41,3% de la part du marché de la construction d'infrastructures en Chine en 2024, les constructions ferroviaires et de transit urbain dominant les appels d'offres. Le secteur bénéficie d'un financement prévisible grâce au plan des Huit Verticales et Huit Horizontales, qui a mobilisé 111,3 milliards USD de dépenses ferroviaires en 2024 seulement. Des projets tels que le réseau à grande vitesse de 47 000 kilomètres stimulent les développements annexes de dépôts, de signalisation et de gares, élargissant les carnets de commandes pour les intégrateurs civils et de systèmes. Pour les entrepreneurs, les conceptions standardisées de voies réduisent les délais d'exécution et diminuent les déchets de matériaux, améliorant les marges unitaires. En aval, les gouvernements municipaux regroupent les droits immobiliers autour des nouveaux pôles pour cofinancer les dépenses d'infrastructure, assurant la viabilité commerciale à long terme.

Le transport est également le secteur d'infrastructure à la croissance la plus rapide, enregistrant un TCAC de 8,12% jusqu'en 2030 grâce à des investissements provinciaux synchronisés et à des extensions transfrontalières de la Ceinture et Route. Des mégaprojets comme la ligne Shanghai-Chongqing-Chengdu de 74 milliards USD illustrent l'ingénierie multi-tunnels, tandis que l'empreinte de 1,22 million de mètres carrés de la gare Est de Chongqing illustre l'échelle des complexes de transport intégrés. Les conceptions avancées de voies sur dalle et les logiciels de maintenance prédictive améliorent encore le retour sur investissement sur le cycle de vie, attirant des capitaux privés dans le cadre de modèles de partenariat public-privé à paiement de disponibilité. Alors que les développements axés sur le transit libèrent la valeur foncière, les autorités locales réinvestissent les gains dans de nouvelles extensions, perpétuant le cycle de modernisation.

Par type de construction : la rénovation s'accélère sous la discipline budgétaire

La nouvelle construction a dominé avec 77,5% des dépenses de 2024, confirmant que les mégaprojets en terrain vierge ancrent toujours le marché de la construction d'infrastructures en Chine. Les lignes de métro, les autoroutes et les campus de centres de données souvent commandés en grappes nécessitent des terrassements à grande échelle et des équipements lourds, favorisant les entités publiques bénéficiant d'un fort soutien en crédit. Les mandats technologiques sous la bannière des nouvelles infrastructures garantissent que chaque nouvelle construction intègre des interfaces IoT, augmentant la demande de modélisation de jumeaux numériques et de composants imprimés en 3D. Le déploiement national de plateformes de gestion de projet améliore la supervision et comprime les primes de risque de livraison.

La rénovation, cependant, est le segment à la croissance la plus rapide avec un TCAC de 7,70%, portée par un programme de renouvellement des canalisations souterraines de 551 milliards USD et 60 000 projets de modernisation urbaine lancés en 2024. Les villes reçoivent des subventions fédérales allant jusqu'à 167 millions USD chacune, allégeant les contraintes budgétaires sur les rénovations complexes. Les contrats de rénovation offrent un potentiel de marge plus élevé car les exigences techniques, telles que l'intégration de compteurs intelligents ou le renforcement de structures patrimoniales, limitent les pools de soumissionnaires. Les façades écoénergétiques, le rééclairage LED et les mises à niveau de systèmes de climatisation à capteurs s'alignent sur les objectifs carbone, attirant les investisseurs axés sur les critères ESG. Des rénovations réussies, comme la place Yongqing à Guangzhou, démontrent des rebonds du trafic commercial et des taux de location en hausse après achèvement, renforçant la logique commerciale de l'extension de la durée de vie des actifs[2]Ministère des Finances, "Avis de financement pour le renouvellement des canalisations souterraines urbaines," mof.gov.cn..

Par source d'investissement : le capital privé gagne du terrain

Le financement public a conservé 70,54% des dépenses totales en 2024, soulignant le rôle d'ancrage de l'État dans les actifs stratégiques tels que le rail à grande vitesse et les réseaux à très haute tension. Les banques politiques et les obligations à usage spécial offrent des coupons inférieurs à 3%, accordant aux constructeurs publics des avantages en termes de coûts. La supervision par la Commission nationale du développement et de la réforme assure l'alignement avec les objectifs climatiques et sécuritaires. Pourtant, les plafonds budgétaires limitent l'emprunt provincial, incitant les ministères à affiner les règles d'approvisionnement qui encouragent le cofinancement et le partage des risques.

L'investissement privé s'étend à un TCAC de 8,50%, reflétant des réformes permettant à jusqu'à 50% des obligations spéciales de servir de fonds propres de projet et élargissant l'éligibilité aux partenariats public-privé à l'infrastructure numérique. Les nouvelles règles d'examen de la concurrence loyale nivellent les appels d'offres en interdisant les préférences cachées des entreprises publiques, et les modèles dynamiques d'allocation des risques testés sur les autoroutes de la région occidentale améliorent la bancabilité. Les projets internationaux affûtent davantage les compétences de structuration des entreprises nationales ; les consortiums chinois utilisent des partenariats public-privé à partage de revenus sur le chemin de fer à écartement standard du Kenya et la route Lusaka-Ndola en Zambie, appliquant les leçons apprises à domicile. Alors que les agences de notation saluent les cadres de flux de trésorerie prévisibles, les géants de l'assurance et les fonds de pension allouent davantage aux actifs d'infrastructure à longue durée.

Analyse géographique

Shanghai a représenté 50,65% des dépenses nationales en 2024, propulsée par le mégapôle de la gare ferroviaire de l'Est et un dense pipeline de constructions de centres de données orientés vers l'intelligence artificielle. Le Centre d'innovation en modèles de fondation de la ville a attiré 400 entreprises d'intelligence artificielle depuis 2023, catalysant une demande de installations spécialisées allant des usines de refroidissement liquide aux sous-stations haute tension. Au sein de la grande zone métropolitaine de Shanghai, la planification intégrée aligne les corridors de transit et de services publics, permettant aux entrepreneurs de regrouper les conduites routières, ferroviaires et de télécommunications en une seule mobilisation. La capture continue de la valeur foncière près des pôles finance les améliorations de l'espace public autour des gares, maintenant le carnet de commandes local plein malgré les ralentissements cycliques de l'immobilier.

Au-delà de la capitale financière, le Delta du fleuve Yangtze a injecté 19,4 milliards USD dans des projets ferroviaires en 2024, marquant une huitième année consécutive au-dessus de 11 milliards USD. Les approbations coordonnées entre le Jiangsu et le Zhejiang compriment les délais d'appel d'offres, et les chantiers de préfabrication le long du delta permettent la livraison de segments en juste-à-temps. La solidité de la chaîne d'approvisionnement régionale en acier et en électronique réduit le risque d'approvisionnement pour les systèmes de transit complexes. Parallèlement, le cluster Pékin-Tianjin-Hebei fait avancer la construction de Xiong'an de 119,25 milliards USD, attirant 200 bureaux de filiales d'entreprises publiques qui garantissent un flux continu de contrats d'infrastructure sociale[3]Gouvernement populaire de la province du Jiangsu, "Publication du PIB 2024 et des dépenses de R&D," jiangsu.gov.cn..

Les provinces occidentales et du nord-est rythment l'histoire de la croissance, le groupe du reste de la Chine s'étendant à un TCAC de 7,56% jusqu'en 2030. Des mégaprojets d'énergie renouvelable comme la ferme solaire de 8 GW de Mongolie intérieure et la boucle de transmission du bassin du Tarim de 4 197 kilomètres déplacent les équipes de construction lourde vers l'intérieur des terres. Les corridors à très haute tension génèrent des constructions de routes de service, d'entrepôts et de camps d'équipes, soutenant les PME locales. Les incitations gouvernementales qui compensent les coûts logistiques plus élevés, combinées à des terrains subventionnés, attirent des usines de préfabrication dans ces régions, réduisant encore les émissions du cycle de vie des projets.

Paysage concurrentiel

L'arène des infrastructures en Chine reste modérément fragmentée autour de géants publics, China State Construction Engineering Corporation générant plus de 300 milliards USD de revenus en 2024, dépassant ses pairs mondiaux. China Railway Group et China Railway Construction Corporation ajoutent une capacité de poids lourd dans les travaux civils lourds, notamment le percement de tunnels et l'ingénierie des ponts. La Commission de supervision et d'administration des actifs appartenant à l'État orchestre la planification macro-capacitaire, mais les filiales se font concurrence ouvertement pour les lots, favorisant la discipline des prix et l'innovation des processus.

La numérisation est le nouveau champ de bataille. Les leaders du marché déploient la modélisation des informations du bâtiment, la planification assistée par intelligence artificielle et les inspections de chantier par drone pour réduire les délais sur les chemins critiques et minimiser les reprises. Des projets pilotes montrent des gains de productivité du travail de 12% et des réductions d'accidents de 15% lorsque des contrôles de sécurité en réalité augmentée sont utilisés. Les acteurs privés plus petits se taillent des niches dans l'intégration de systèmes de villes intelligentes, offrant des solutions cyber-physiques combinant des éléments civils, électriques et logiciels. Des victoires transfrontalières, comme le complexe de la connaissance du roi Salmane en Arabie Saoudite d'une valeur de 2,1 milliards USD, soulignent la compétitivité des entreprises chinoises dans les contrats internationaux de conception-construction-financement.

Les pressions sur les coûts, les mandats ESG et les nouvelles règles d'enregistrement professionnel pour les superviseurs en vigueur depuis mai 2024 sont susceptibles d'accélérer davantage la consolidation, car les entreprises sous-capitalisées peinent à satisfaire aux seuils de conformité. Les entrepreneurs de premier rang dotés de bras de financement captifs et de capacités de recherche et développement peuvent absorber la volatilité des matériaux et pivoter plus facilement vers des solutions de technologie verte. Les spécialistes de niche survivront en s'alignant sur de grandes coentreprises d'entreprises publiques qui ont besoin de partenaires agiles pour les sous-systèmes numériques, assurant une place dans un paysage de concurrence autrement gérée.

Leaders du secteur de la construction d'infrastructures en Chine

China State Construction Engineering Corp. (CSCEC)

China Railway Group Limited (CREC)

China Railway Construction Corp. (CRCC)

China Communications Construction Co. (CCCC)

China electric power construction co. LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Chine a commencé la construction de la plus grande centrale hydroélectrique du monde au Tibet avec un investissement de 1 200 milliards CNY (167 milliards USD), dotée d'une capacité de production annuelle de 300 milliards kWh et devant créer 100 000 à 200 000 emplois tout en générant 20 milliards CNY de recettes fiscales annuelles pour la région.

- Mai 2025 : Le ministère des Finances de la Chine réserve de nouveaux fonds pour aider les villes à moderniser les quartiers anciens. Jusqu'à 20 municipalités peuvent prétendre à des subventions de 112 à 168 millions USD chacune, le montant exact étant lié à leur statut régional. En 2024, plus de 60 000 projets de renouvellement ont été lancés à l'échelle nationale, attirant un investissement combiné de 406 milliards USD.

- Avril 2025 : Les investissements dans la nouvelle zone de Xiong'an ont dépassé 860 milliards CNY (119,25 milliards USD) en février 2025, avec plus de 200 filiales d'entreprises publiques établissant leurs opérations et la population atteignant 1,36 million d'habitants.

- Mars 2025 : China Civil Engineering Construction Corporation (CCECC) a obtenu un contrat d'investissement de 1,4 milliard USD pour la ligne ferroviaire Tazara en Afrique dans le cadre d'un accord de concession de 30 ans, soulignant l'engagement continu de la Chine dans le développement des infrastructures au-delà de ses frontières.

Portée du rapport sur le marché de la construction d'infrastructures en Chine

L'infrastructure est l'épine dorsale du commerce intérieur et international ainsi que de la production industrielle et agricole. C'est le cadre organisationnel et physique fondamental nécessaire au fonctionnement réussi d'une entreprise. L'infrastructure de base dans une organisation ou une nation comprend la communication et le transport, les égouts, l'eau, un système de santé et d'éducation, l'eau potable sûre et un système monétaire. Le rapport offre une analyse complète du secteur des infrastructures en Chine, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques.

Le rapport sur le marché de la construction d'infrastructures en Chine est segmenté par infrastructure (infrastructure de transport, infrastructure de services publics et autres), par type de construction (nouvelle construction et rénovation), par source d'investissement (public et privé) et par géographie (Jiangsu, Guangdong, Zhejiang, Pékin, Shanghai et le reste de la Chine). Les prévisions du marché sont fournies en termes de valeur (USD).

| Infrastructure de transport |

| Infrastructure de services publics |

| Infrastructure sociale |

| Infrastructure d'extraction |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Pékin |

| Shanghai |

| Reste de la Chine |

| Par infrastructure | Infrastructure de transport |

| Infrastructure de services publics | |

| Infrastructure sociale | |

| Infrastructure d'extraction | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par géographie | Jiangsu |

| Guangdong | |

| Zhejiang | |

| Pékin | |

| Shanghai | |

| Reste de la Chine |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la construction d'infrastructures en Chine en 2025 ?

La taille du marché de la construction d'infrastructures en Chine a atteint 815,47 milliards USD en 2025 et devrait atteindre 1 107,85 billions USD d'ici 2030.

Quel segment d'infrastructure contribue actuellement le plus aux dépenses ?

Le transport représente 41,3% des dépenses de 2024 grâce à l'expansion rapide du rail à grande vitesse et du transit urbain.

Quel type de construction connaît la croissance la plus rapide ?

Les projets de rénovation progressent à un TCAC de 7,70% jusqu'en 2030, reflétant d'importants programmes de renouvellement urbain.

À quelle vitesse l'investissement privé se développe-t-il ?

Le capital privé augmente à un TCAC de 8,50% alors que les réformes des partenariats public-privé et la flexibilité des obligations en fonds propres attirent des fonds non étatiques.

Quelle géographie mène en valeur de projet aujourd'hui ?

Shanghai est en tête avec un peu plus de la moitié des dépenses de 2024, stimulée par des mégapôles de transport et des clusters de centres de données pour l'intelligence artificielle.

Quel risque pourrait ralentir les futures approbations de projets ?

La montée de la dette des gouvernements locaux, désormais à 651 milliards USD en remboursements d'obligations pour 2024, pourrait retarder les nouvelles émissions d'appels d'offres.

Dernière mise à jour de la page le: