Taille et Part du Marché des Batteries de Véhicules Électriques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 56.89 Milliards de dollars |

| Taille du Marché (2029) | 69.19 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 5.02% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Batteries de Véhicules Électriques en Chine par Mordor Intelligence

La taille du Marché des Batteries de Véhicules Électriques en Chine est estimée à 56,89 milliards USD en 2025, et devrait atteindre 69,19 milliards USD d'ici 2029, avec une croissance à un CAGR de 5,02% durant la période de prévision (2025-2029).

L'industrie des batteries pour véhicules électriques en Chine connaît une transformation profonde portée par l'innovation technologique et l'échelle de fabrication. La structure du marché témoigne d'une nette préférence pour les solutions de batteries pour véhicules électriques, les véhicules électriques à batterie (BEV) représentant environ 70% du total des ventes de véhicules électriques en 2022, tandis que les véhicules électriques hybrides rechargeables (PHEV) en représentaient 28%. Cette répartition reflète la maturité croissante de l'écosystème des véhicules purement électriques, même si les PHEV continuent de gagner du terrain, comme en témoigne leur croissance de 32% en 2022. L'évolution de l'industrie est également caractérisée par l'émergence de technologies avancées de systèmes de gestion de batterie et de procédés de fabrication sophistiqués qui reconfigurent le paysage concurrentiel.

Le paysage technologique des batteries est dominé par des chimies et des formats spécifiques qui se sont révélés les plus efficaces pour le marché chinois. Les batteries au Lithium Fer Phosphate (LFP) sont devenues la chimie prédominante, représentant environ 80% de la consommation totale de batteries en 2022, principalement en raison de leur rapport coût-efficacité et de leurs caractéristiques de sécurité. En termes de configuration physique, les cellules prismatiques se sont imposées comme la norme industrielle, captant 87% de part de marché parmi toutes les formes de batteries en 2022, grâce à leur utilisation efficace de l'espace et à leur évolutivité de fabrication. La demande de solutions de batteries pour voitures électriques continue d'augmenter, portée par ces avancées technologiques.

Le paysage manufacturier continue d'évoluer avec des expansions de capacité significatives et des avancées technologiques. Les grands fabricants investissent massivement dans de nouvelles installations de production, comme en témoigne l'annonce de BMW en 2023 d'investir 1,4 milliard USD dans une nouvelle usine de fabrication de batteries en Chine. Tesla Chine a également effectué des démarches stratégiques en demandant l'autorisation d'étendre son usine de Shanghai pour inclure la production de cellules de batteries en pochette, démontrant l'évolution de l'industrie vers la diversification des formats de batteries pour véhicules électriques et l'augmentation des capacités de production nationales.

Les développements stratégiques de 2023 mettent en évidence l'accent mis par l'industrie sur l'innovation et l'expansion du marché. L'introduction par Polestar d'un nouveau SUV électrique avec une autonomie de 315 miles illustre la volonté de l'industrie de développer des véhicules à grande autonomie. Le lancement par BYD de la Qin Plus EV en versions purement électrique et hybride rechargeable témoigne de l'engagement de l'industrie à proposer des options de groupe motopropulseur diversifiées. Le segment des hybrides rechargeables a montré un élan particulier, avec une croissance de 23% enregistrée en mars 2023, indiquant l'évolution des préférences des consommateurs et la maturité technologique dans le domaine des hybrides. L'expansion du marché des batteries automobiles est le témoignage de ces avancées stratégiques.

Tendances et Perspectives du Marché des Batteries de Véhicules Électriques en Chine

MOTEUR DE LA RÉVOLUTION ÉLECTRIQUE, BYD DOMINE LE MARCHÉ DES BATTERIES DE VÉHICULES ÉLECTRIQUES EN CHINE, SUIVI DE TESLA, WULING, TOYOTA GROUP ET GAC AION

- Le marché des véhicules électriques en Chine est immense et est exploité par de nombreux vendeurs, mais il est largement dominé par cinq grandes entreprises qui détenaient plus de 50% du marché en 2022. Ces entreprises comprennent BYD, Tesla, Wuling, Toyota Group et GAC Aion. BYD était le plus grand vendeur de véhicules électriques en Chine, représentant environ 25,27% de la part des ventes de véhicules électriques. L'entreprise dispose de solides capacités de R&D avec un bon positionnement financier. Elle capte les clients grâce à une excellente stratégie de prix et à un vaste réseau de vente et de service à travers la Chine.

- Tesla détenait une part de marché d'environ 9,72%, ce qui en fait le deuxième plus grand vendeur de véhicules électriques en Chine. L'entreprise se concentre sur des innovations de pointe et dispose d'alliances stratégiques solides avec des producteurs de plusieurs composants de véhicules électriques, notamment les batteries. L'entreprise dispose également d'un solide réseau de vente à travers la Chine. Wuling a enregistré la troisième part de marché la plus élevée, soit 8,47%, pour les ventes de véhicules électriques. L'entreprise opère en tant que filiale de Liuzhou Wuling Automobile Industry Co. Ltd. Elle a une forte emprise sur les clients de Chine grâce à son large portefeuille de produits offrant des véhicules électriques pour différents types de clients.

- Le quatrième acteur en termes de ventes de véhicules électriques en Chine était Toyota Group, représentant environ 7,06% de la part de marché. L'entreprise bénéficie d'une image de marque fiable auprès de ses clients et vend ses produits en Chine via un réseau de chaîne d'approvisionnement bien établi. Le cinquième acteur opérant sur le marché des batteries de véhicules électriques en Chine était GAC Aion, maintenant sa part de marché à environ 3,71%. Parmi les autres acteurs vendant des véhicules électriques en Chine, on trouve Chery, Changan, Neta, Li-Auto et Fengshen.

EN 2022, TESLA, BYD ET WULING DÉTENAIENT PLUS DE 50% DU MARCHÉ DES VOITURES PARTICULIÈRES EN CHINE, GÉNÉRANT LA PRINCIPALE DEMANDE DE BATTERIES

- La Chine est l'un des plus grands marchés mondiaux de véhicules électriques, et la demande de véhicules électriques a considérablement augmenté au cours des dernières années. Le pays compte une grande variété d'acheteurs de véhicules électriques, mais les berlines compactes et les SUV sont parmi les segments les plus vendus. La conduite économique, les prix abordables et le stationnement facile sont les principaux facteurs de la demande croissante pour les berlines compactes, tandis que l'espace généreux pour la tête et les jambes, la grande capacité d'assise et la conduite confortable sur diverses routes grâce à une garde au sol élevée sont quelques-uns des facteurs favorisant les ventes de SUV électriques dans le pays.

- Le pays a connu de bonnes ventes de berlines compactes car les gens privilégient l'accessibilité financière. La Wuling Hongguang MINIEV a enregistré une croissance significative des ventes en 2022, car c'est l'une des voitures entièrement électriques les plus abordables avec une bonne autonomie et une vitesse maximale limitée. Elle propose également une version cabriolet, qui attire les consommateurs. La population chinoise montre une réponse positive à diverses marques, comme Tesla, en raison de la bonne image de marque et de la large offre de véhicules électriques de l'entreprise. L'entreprise opère comme l'une des marques les plus importantes en Chine et a enregistré de bonnes ventes des modèles Y et 3 en 2022.

- La majeure partie du marché des véhicules électriques est captée par des marques chinoises. La Song a également été l'un des meilleurs vendeurs de BYD auprès des consommateurs chinois, grâce à son groupe motopropulseur entièrement électrique avec une grande capacité d'assise. Le marché des batteries de véhicules électriques en Chine propose également une variété de SUV électriques et de berlines compactes de diverses marques. Parmi les voitures courantes, on trouve la BYD Dolphin et la Yuan Plus, qui ont enregistré de bonnes ventes en 2022. Parmi les autres voitures du marché des batteries de véhicules électriques en Chine, on trouve la Qin PLUS DM-I, la Han DM et la Tang DM.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- Les Initiatives Gouvernementales et les Forts Investissements des Équipementiers Stimulent la Croissance Rapide des Ventes de Véhicules Électriques en Chine

- Il existe une dominance des batteries LFP et une demande croissante pour les batteries NMC

- La Baisse du Coût des Batteries Lithium-Ion Stimule la Demande de Véhicules Électriques en Chine

- La Croissance Rapide des Véhicules Électriques en Chine Stimule la Demande de Matériaux pour Batteries, les Batteries LFP Dominant le Marché

- Les Avancées Technologiques, les Économies d'Échelle et l'Efficacité de la Chaîne d'Approvisionnement pour Réduire les Prix de la Chimie des Batteries en Chine de 2023 à 2029, Permettant l'Adoption des Véhicules Électriques et l'Intégration des Énergies Renouvelables

- La Chine est en Tête de l'Adoption des Véhicules Électriques et des Avancées Technologiques en Matière de Batteries

- Les Nouveaux Lancements de Véhicules Électriques Chinois Stimulent la Demande de Batteries

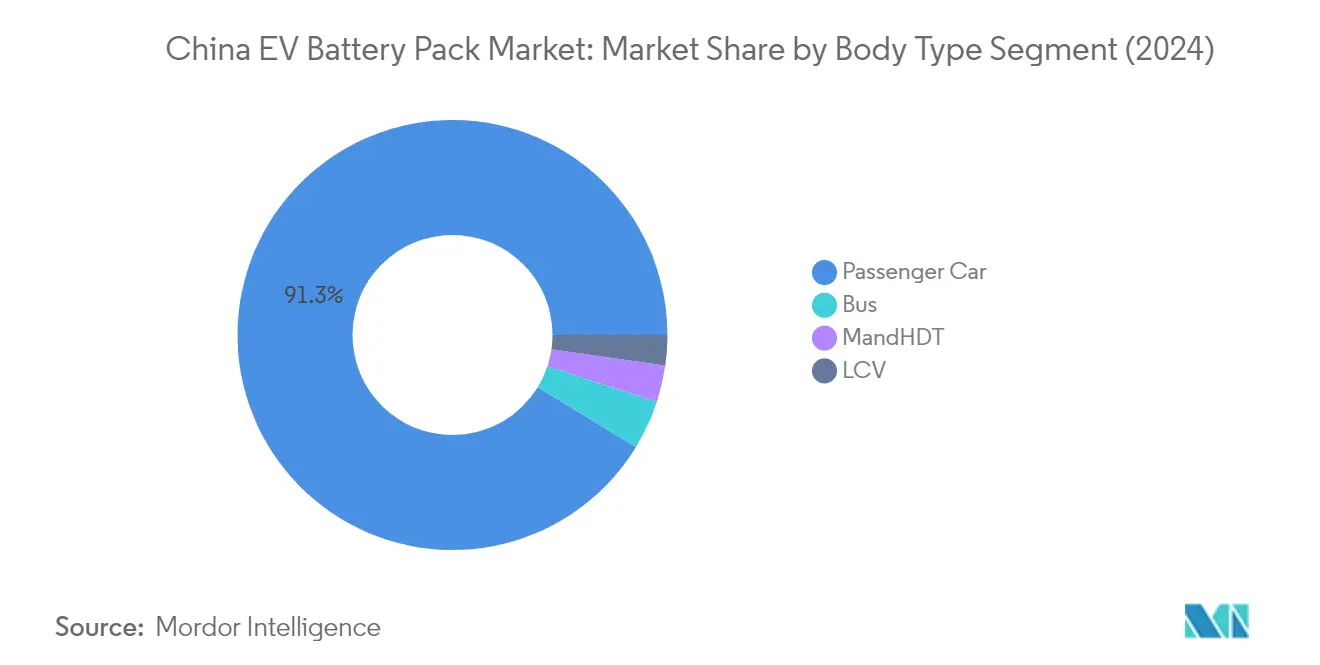

Analyse par Segment : Type de Carrosserie

Segment des Voitures Particulières sur le Marché des Batteries de Véhicules Électriques en Chine

Le segment des voitures particulières continue de dominer le marché des batteries de véhicules électriques en Chine, avec une part de marché d'environ 91% en 2024. Cette domination écrasante est portée par une forte adoption par les consommateurs de véhicules particuliers électriques, un soutien gouvernemental étendu via des subventions et des incitations, et un réseau d'infrastructure de recharge bien développé dans les principales villes chinoises. La croissance du segment est également soutenue par la variété croissante de modèles de véhicules particuliers électriques proposés par les fabricants nationaux et internationaux, allant des voitures de ville abordables aux véhicules de luxe haut de gamme. Les grands constructeurs automobiles chinois comme BYD, Wuling et les acteurs internationaux comme Tesla ont considérablement contribué à l'expansion de ce segment grâce à des lancements de produits continus et à des innovations technologiques dans la technologie des cellules de batteries pour véhicules électriques.

Segment des Bus sur le Marché des Batteries de Véhicules Électriques en Chine

Le segment des bus émerge comme le segment à la croissance la plus rapide sur le marché des batteries de véhicules électriques en Chine, avec une croissance projetée d'environ 54% de CAGR de 2024 à 2029. Cette trajectoire de croissance exceptionnelle est principalement portée par des initiatives gouvernementales agressives visant à électrifier les systèmes de transport public dans les principales villes chinoises. L'expansion du segment est également soutenue par des réglementations environnementales croissantes, les engagements municipaux à réduire la pollution atmosphérique urbaine et les avancées technologiques dans les systèmes de batteries de traction à haute capacité spécifiquement conçus pour les bus électriques. Les objectifs ambitieux des villes chinoises pour la transition de l'ensemble de leurs flottes de transport public vers des véhicules électriques, associés à des politiques de soutien et au développement des infrastructures, créent un environnement de croissance robuste pour ce segment.

Segments Restants dans le Type de Carrosserie

Les segments des Véhicules Commerciaux Légers (VCL) et des Camions Moyens et Lourds (CMH) représentent des niches importantes sur le marché des batteries de véhicules électriques en Chine, chacun répondant à des besoins distincts de transport commercial et industriel. Le segment des VCL gagne du terrain dans la logistique urbaine et les applications de livraison du dernier kilomètre, porté par l'essor du commerce électronique et les réglementations sur les émissions urbaines. Pendant ce temps, le segment des CMH montre un développement prometteur dans des applications spécialisées telles que les opérations portuaires, l'exploitation minière et le transport de fret régional, les fabricants se concentrant sur le développement de solutions de modules de batteries à haute capacité pour répondre aux exigences des applications de transport lourd. Les deux segments bénéficient des améliorations technologiques continues en matière de densité d'énergie des batteries et de capacités de recharge.

Analyse par Segment : Type de Propulsion

Segment BEV sur le Marché des Batteries de Véhicules Électriques en Chine

Les Véhicules Électriques à Batterie (BEV) dominent le marché des batteries de véhicules électriques en Chine, représentant environ 97% de la part de marché totale en 2024. Cette domination écrasante peut être attribuée à plusieurs facteurs, notamment la forte impulsion du gouvernement chinois en faveur des véhicules purement électriques via des subventions et des incitations, l'expansion du réseau d'infrastructure de recharge à travers le pays et la confiance croissante des consommateurs dans la technologie BEV. Les grands constructeurs automobiles en Chine se concentrent principalement sur la production de BEV, avec des entreprises comme BYD et Tesla en tête du marché grâce à leurs vastes portefeuilles de BEV. La croissance du segment est également soutenue par les avancées dans la technologie des systèmes de gestion de batterie, entraînant une amélioration des capacités d'autonomie et une réduction des temps de recharge, rendant les BEV de plus en plus attractifs pour les consommateurs. De plus, la baisse des coûts de production des batteries et l'accent croissant sur la durabilité environnementale ont contribué à la forte position des BEV sur le marché en Chine.

Segment PHEV sur le Marché des Batteries de Véhicules Électriques en Chine

Le segment des Véhicules Électriques Hybrides Rechargeables (PHEV) émerge comme le segment à la croissance la plus rapide sur le marché des batteries de véhicules électriques en Chine, avec un taux de croissance projeté d'environ 15% de 2024 à 2029. Cette croissance accélérée est portée par la préférence croissante des consommateurs pour des véhicules offrant à la fois des options électriques et à carburant conventionnel, répondant efficacement aux préoccupations liées à l'autonomie. Le segment connaît des avancées technologiques significatives dans la gestion thermique des batteries et les systèmes de groupe motopropulseur hybride, rendant les PHEV plus attractifs pour les consommateurs recherchant de la flexibilité dans leurs options de conduite. Les constructeurs automobiles chinois élargissent leur offre de PHEV, introduisant de nouveaux modèles avec des autonomies électriques améliorées et une efficacité énergétique accrue. La croissance du segment est également soutenue par les politiques gouvernementales promouvant les nouveaux véhicules énergétiques et la sensibilisation croissante des consommateurs aux avantages de la technologie hybride, notamment les émissions réduites et la consommation de carburant diminuée.

Analyse par Segment : Chimie de Batterie

Segment LFP sur le Marché des Batteries de Véhicules Électriques en Chine

Les batteries au Lithium Fer Phosphate (LFP) sont devenues la chimie dominante sur le marché des batteries de véhicules électriques en Chine, représentant environ 72% de la part de marché en 2024. Ce leadership substantiel sur le marché peut être attribué à plusieurs avantages clés que les batteries LFP offrent, notamment des coûts de production plus faibles, des caractéristiques de sécurité améliorées, une meilleure stabilité thermique et des performances de cycle de vie plus longues. La croissance du segment est également renforcée par les grands fabricants de véhicules électriques chinois comme BYD et Wuling qui utilisent principalement des batteries LFP dans leur gamme de véhicules. L'accent croissant sur des solutions de batteries rentables et fiables, associé aux solides capacités de fabrication de la Chine dans la technologie LFP, a consolidé la position de ce segment. De plus, le segment bénéficie de la chaîne d'approvisionnement nationale étendue pour les matériaux et composants de batteries LFP en Chine, ce qui en fait un choix privilégié tant pour les fabricants que pour les consommateurs.

Segment NMC sur le Marché des Batteries de Véhicules Électriques en Chine

Le segment des batteries Nickel Manganèse Cobalt (NMC) connaît une croissance remarquable sur le marché des batteries de véhicules électriques en Chine, avec un taux de croissance projeté d'environ 17% de 2024 à 2029. Cette croissance accélérée est portée par la demande croissante de véhicules électriques haute performance nécessitant une densité d'énergie supérieure et une autonomie de conduite étendue. L'expansion du segment est soutenue par des avancées technologiques continues dans la chimie NMC, conduisant à une amélioration des performances et de l'efficacité des batteries. Les fabricants de batteries chinois investissent massivement dans le développement de la technologie NMC et l'expansion des capacités de production pour répondre à la demande croissante des fabricants de véhicules électriques haut de gamme. Le segment bénéficie également de la tendance générale de l'industrie vers des batteries à plus haute densité d'énergie, en particulier dans les segments de véhicules de luxe et de performance où l'autonomie et les performances sont des facteurs critiques.

Segments Restants dans la Chimie de Batterie

Les segments de chimie de batterie restants sur le marché des batteries de véhicules électriques en Chine comprennent le NCA (Nickel Cobalt Aluminium) et d'autres chimies émergentes. Ces segments jouent un rôle spécialisé dans le service de niches de marché spécifiques et d'applications au sein de l'industrie des véhicules électriques. Les batteries NCA sont particulièrement appréciées pour leur haute densité d'énergie et leurs caractéristiques de performance, les rendant adaptées aux véhicules électriques haut de gamme et aux applications spécialisées. D'autres chimies de batteries émergentes sont en cours de développement et de test pour répondre à des besoins spécifiques du marché, tels que des capacités de charge ultra-rapide ou des performances en températures extrêmes. Ces segments continuent d'évoluer grâce aux efforts continus de recherche et développement, contribuant à la diversification globale des solutions de batteries sur le marché chinois.

Analyse par Segment : Forme de Batterie

Segment Prismatique sur le Marché des Batteries de Véhicules Électriques en Chine

Le segment des batteries prismatiques continue de dominer le marché des batteries de véhicules électriques en Chine, avec une part de marché d'environ 87% en 2024. Cette position significative sur le marché peut être attribuée à plusieurs avantages clés que les batteries prismatiques offrent, notamment de faibles coûts de production, une facilité de fabrication et des caractéristiques de sécurité améliorées pour les cellules de batteries. La grande taille des cellules prismatiques réduit le nombre de cellules nécessaires à la formation de la batterie, ce qui simplifie le processus de production et améliore l'efficacité globale. Les fabricants chinois préfèrent les cellules prismatiques en raison de leur densité d'énergie par volume plus élevée et de leur meilleur rapport coût-efficacité par rapport aux autres formes de batteries. La croissance du segment est également soutenue par des investissements majeurs dans l'expansion des capacités de fabrication et les avancées technologiques des principaux fabricants de batteries en Chine.

Segment Pochette sur le Marché des Batteries de Véhicules Électriques en Chine

Le segment des batteries en pochette émerge comme le segment à la croissance la plus rapide sur le marché des batteries de véhicules électriques en Chine, avec une croissance projetée d'environ 10% de CAGR de 2024 à 2029. Cette remarquable trajectoire de croissance est portée par plusieurs avantages clés que les batteries en pochette offrent, notamment une utilisation efficace de l'espace, d'excellentes performances de sécurité et une haute ductilité. L'expansion du segment est également soutenue par des investissements croissants dans les capacités de fabrication de batteries en pochette à travers la Chine. Les grands constructeurs automobiles montrent un intérêt croissant pour les batteries en pochette en raison de leur flexibilité de conception et de leur capacité à maximiser la densité d'énergie dans des espaces limités. Le segment connaît des avancées technologiques significatives, notamment dans les domaines de la gestion thermique et de l'intégrité structurelle, qui devraient accélérer davantage son adoption dans les années à venir.

Segments Restants dans la Forme de Batterie

La forme de batterie cylindrique représente un autre segment important sur le marché des batteries de véhicules électriques en Chine, offrant des avantages uniques en termes d'efficacité de fabrication et de gestion thermique. Les cellules cylindriques sont particulièrement appréciées pour leur cohérence supérieure et leurs capacités de processus de fabrication automatisé. Ces batteries ont établi une forte présence dans des applications spécifiques où leur format offre des avantages de performance optimaux. Le segment continue d'évoluer avec des innovations continues dans la conception des cellules et les processus de fabrication, contribuant à la diversité globale et à la compétitivité du marché des batteries. Le format cylindrique maintient son importance dans certaines applications de véhicules où ses caractéristiques spécifiques s'alignent bien avec les exigences de performance.

Analyse par Segment : Méthode

Segment Laser sur le Marché des Batteries de Véhicules Électriques en Chine

La méthode de soudage laser est devenue la technologie dominante sur le marché des batteries de véhicules électriques en Chine, représentant environ 52% de la part de marché en 2024. Cette technologie avancée a gagné une traction significative grâce à sa précision supérieure, sa fiabilité et sa capacité à créer des connexions de haute qualité entre les cellules de batteries. Le soudage laser offre de nombreux avantages, notamment une résistance de joint améliorée, une résistance électrique réduite et des capacités de gestion thermique améliorées, le rendant particulièrement adapté aux applications de batteries haute puissance. La prééminence du segment est encore renforcée par sa robuste trajectoire de croissance, avec des projections indiquant un taux de croissance impressionnant de près de 24% de 2024 à 2029. Cette croissance substantielle est portée par l'adoption croissante des véhicules électriques, les avancées technologiques dans les systèmes de soudage laser et la capacité de la méthode à répondre aux exigences exigeantes de la fabrication d'assemblage de batteries modernes. L'expansion est également soutenue par les grands fabricants de batteries chinois qui investissent de plus en plus dans des équipements de soudage laser pour améliorer leurs capacités de production et répondre à la demande croissante de batteries de haute qualité.

Segment Fil sur le Marché des Batteries de Véhicules Électriques en Chine

Le câblage par fil représente une méthode traditionnelle mais fiable dans le paysage de fabrication de batteries de véhicules électriques en Chine, particulièrement privilégiée dans les applications à puissance faible à moyenne. Cette méthode continue de maintenir son importance en raison de son rapport coût-efficacité, de sa fiabilité éprouvée et de sa flexibilité pour connecter différents types de cellules de batteries. L'attrait du câblage par fil réside dans sa mise en œuvre simple, son adaptabilité à différents types de fils et sa capacité à créer des connexions fiables grâce aux techniques de liaison par ultrasons ou par thermocompression. La présence établie de la méthode sur le marché est soutenue par son utilisation répandue dans les véhicules particuliers électriques, qui constituent une part significative du marché des véhicules électriques en Chine. Les fabricants apprécient le câblage par fil pour ses coûts d'équipement plus faibles, ses exigences de maintenance plus simples et sa capacité à s'adapter à divers volumes de production. La pertinence continue de la technologie est également attribuée à sa compatibilité avec les processus de fabrication existants et à sa capacité à répondre aux exigences spécifiques de certaines conceptions de batteries où le soudage laser pourrait ne pas être optimal.

Analyse par Segment : Composant

Segment Cathode sur le Marché des Batteries de Véhicules Électriques en Chine

Le segment des cathodes domine le marché des composants de batteries de véhicules électriques en Chine, représentant environ 69% de la part de marché en 2024. Les cathodes représentent l'un des matériaux de batteries les plus coûteux, constituant environ 52% de tous les composants de cellules de batteries. Cette position significative sur le marché est portée par le fait que les cathodes sont le principal facteur influençant les performances, l'autonomie et la sécurité thermique des batteries. De nombreux constructeurs automobiles en Chine ont augmenté leur utilisation de cathodes en raison de leur rôle critique dans la détermination de l'efficacité globale des batteries. La domination du segment est encore renforcée par les avancées technologiques continues dans les matériaux de cathodes et les processus de fabrication. Les grands fabricants investissent massivement dans des installations de production de cathodes pour répondre à la demande croissante des fabricants de véhicules électriques. La création de nouvelles installations de production et de centres de recherche axés sur le développement des cathodes continue de soutenir le leadership de ce segment sur le marché.

Segment Séparateur sur le Marché des Batteries de Véhicules Électriques en Chine

Le segment des séparateurs émerge comme le composant à la croissance la plus rapide sur le marché des batteries de véhicules électriques en Chine, avec un taux de croissance projeté d'environ 5% de 2024 à 2029. Cette croissance est principalement portée par la demande croissante de séparateurs de batteries haute performance qui améliorent la sécurité et l'efficacité des batteries. Le segment connaît des avancées technologiques significatives dans les matériaux de séparateurs et les processus de fabrication, conduisant à une amélioration des performances et de la fiabilité des batteries. Les entreprises investissent dans l'expansion de leurs capacités de production de séparateurs pour répondre à la demande croissante des fabricants de véhicules électriques. La croissance est également soutenue par des innovations dans la conception des séparateurs qui contribuent à une meilleure gestion thermique et à une durée de vie accrue des batteries. Divers fabricants développent des technologies de séparateurs avancées avec des propriétés améliorées telles qu'une porosité et une résistance mécanique améliorées. L'expansion du segment est également renforcée par des investissements croissants dans les activités de recherche et développement axées sur les matériaux de séparateurs de prochaine génération.

Segments Restants dans le Marché des Composants

Les segments des anodes et des électrolytes jouent des rôles cruciaux dans le marché global des batteries de véhicules électriques en Chine. Le segment des anodes est essentiel pour déterminer la vitesse de charge et la capacité des batteries, les fabricants se concentrant sur le développement de matériaux d'anode avancés pour améliorer les performances des batteries. Les anodes représentent généralement environ 12% du coût total de la batterie et sont cruciales pour les capacités de charge rapide et la durée de vie prolongée des batteries. Le segment des électrolytes, bien que représentant une plus petite portion du coût de la batterie à environ 4%, est vital pour le transport des ions et la fonctionnalité globale de la batterie. Les deux segments continuent de voir des avancées technologiques et des innovations, les fabricants explorant de nouveaux matériaux et compositions pour améliorer l'efficacité et les performances des batteries. Ces composants fonctionnent conjointement avec les cathodes et les séparateurs pour créer des systèmes de batteries haute performance qui répondent aux exigences évolutives de l'industrie des véhicules électriques.

Analyse par Segment : Type de Matériau

Segment Graphite Naturel sur le Marché des Batteries de Véhicules Électriques en Chine

Le graphite naturel est devenu le segment de matériau dominant sur le marché des batteries de véhicules électriques en Chine, représentant environ 31% de la part de marché en 2024. La prééminence de ce matériau peut être attribuée à son rôle crucial dans la fabrication des anodes de batteries, où il sert de composant principal pour tous les types de batteries, y compris LFP, NMC, NCM et NCA. Les propriétés supérieures du matériau, notamment sa haute densité d'énergie et son excellente conductivité, le rendent indispensable pour la production de batteries de véhicules électriques. Les fabricants chinois favorisent de plus en plus le graphite naturel en raison de son rapport coût-efficacité et de ses caractéristiques de performance fiables. La croissance du segment est également soutenue par l'infrastructure robuste de la chaîne d'approvisionnement du pays et les importantes capacités nationales de traitement du graphite. Les grands fabricants de batteries en Chine élargissent continuellement leurs capacités de production et optimisent leur utilisation du graphite pour répondre à la demande croissante du secteur des véhicules électriques.

Segment Nickel sur le Marché des Batteries de Véhicules Électriques en Chine

Le segment du nickel démontre un potentiel de croissance remarquable sur le marché des batteries de véhicules électriques en Chine, avec une croissance projetée d'environ 17% durant 2024-2029. Cette trajectoire de croissance exceptionnelle est portée par l'adoption croissante de chimies de cathodes riches en nickel dans les batteries de véhicules électriques, en particulier dans les véhicules électriques haute performance. L'expansion du segment est soutenue par des avancées technologiques dans les matériaux de batteries à base de nickel, qui offrent une densité d'énergie améliorée et de meilleures capacités d'autonomie. Les fabricants de batteries chinois investissent massivement dans le développement de la technologie des batteries à base de nickel, reconnaissant son potentiel à répondre aux exigences évolutives des segments de véhicules électriques haut de gamme. La croissance est encore accélérée par l'accent croissant sur la réduction de la teneur en cobalt dans les batteries, faisant du nickel un composant de plus en plus important dans les formulations de batteries de prochaine génération.

Segments Restants dans le Type de Matériau

Les autres matériaux significatifs sur le marché des batteries de véhicules électriques en Chine comprennent le lithium, le manganèse et divers autres matériaux tels que l'aluminium et le cuivre. Le lithium continue d'être un composant critique pour toutes les chimies de batteries, jouant un rôle vital dans les formulations de cathodes et d'électrolytes. Le manganèse sert d'élément essentiel dans diverses chimies de cathodes, en particulier dans les batteries NMC, offrant un équilibre entre les avantages de coût et de performance. D'autres matériaux, notamment l'aluminium pour la gestion thermique et le cuivre pour les collecteurs de courant, jouent des rôles de soutien cruciaux dans la construction des batteries. Chacun de ces matériaux contribue de manière unique aux performances globales et à l'efficacité des batteries de véhicules électriques, leur demande étant étroitement liée aux exigences évolutives des différentes chimies et conceptions de batteries.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Batteries de Véhicules Électriques en Chine

Le marché chinois des batteries de véhicules électriques est caractérisé par une innovation intense et des activités d'expansion stratégique parmi les acteurs clés tels que CATL, FinDreams Battery, EVE Energy et CALB. Les entreprises investissent massivement dans la recherche et le développement pour améliorer les performances des batteries, la densité d'énergie et les capacités de charge, tout en élargissant simultanément leurs capacités de production via de nouvelles installations de fabrication. Les partenariats stratégiques avec les constructeurs automobiles sont devenus de plus en plus courants, permettant aux fabricants de batteries de sécuriser des accords d'approvisionnement à long terme et de collaborer sur des solutions personnalisées. L'industrie a connu un fort accent sur le développement de chimies de batteries avancées, notamment dans les technologies LFP et NCM, tout en investissant également dans des lignes de production automatisées et des capacités de fabrication intelligente pour améliorer l'efficacité et le contrôle de la qualité. Les entreprises mettent également l'accent sur des stratégies d'intégration verticale, établissant un contrôle sur les chaînes d'approvisionnement en matières premières et les opérations de recyclage pour assurer une croissance durable et un avantage concurrentiel dans le secteur des systèmes de batteries automobiles.

Les Acteurs Nationaux Dominent le Marché Chinois des Batteries

Le marché chinois des batteries de véhicules électriques présente une structure relativement concentrée dominée par des fabricants nationaux qui ont établi des positions solides grâce à leur expertise technologique et au soutien gouvernemental. Ces acteurs locaux ont tiré parti de leur compréhension approfondie du marché intérieur, de leurs relations établies avec les constructeurs automobiles chinois et ont bénéficié de politiques gouvernementales favorables pour maintenir leur leadership sur le marché. L'industrie a connu une participation limitée des acteurs internationaux, bien que certains constructeurs automobiles mondiaux aient formé des coentreprises avec des fabricants de batteries locaux pour sécuriser leurs chaînes d'approvisionnement et accéder au marché chinois.

Le marché a connu une consolidation significative alors que les grands acteurs acquièrent des concurrents plus petits pour élargir leurs capacités technologiques et leur capacité de production. Cette tendance à la consolidation a été portée par le besoin d'économies d'échelle, l'accès aux technologies avancées et les exigences élevées en capital pour établir des opérations de fabrication de batteries compétitives. Bien que de nouveaux entrants continuent d'émerger, notamment dans des chimies de composants de batteries spécialisées ou des applications de niche, les barrières à l'entrée restent élevées en raison des exigences intensives en capital, de l'expertise technologique nécessaire et de l'importance des relations établies avec les constructeurs automobiles.

L'Innovation et l'Échelle Déterminent le Succès Futur

Le succès sur le marché chinois des batteries de véhicules électriques dépend de plus en plus de la capacité des entreprises à équilibrer l'innovation technologique avec des capacités de production de masse rentables. Les leaders du marché se concentrent sur le développement de technologies de batteries de prochaine génération tout en optimisant simultanément leurs processus de fabrication pour réduire les coûts et améliorer l'efficacité. La capacité à sécuriser des approvisionnements stables en matières premières, à établir des partenariats stratégiques avec les constructeurs automobiles et à maintenir des normes de qualité élevées tout en réduisant les coûts de production sera cruciale pour maintenir un avantage concurrentiel. Les entreprises doivent également démontrer de solides références environnementales et investir dans des pratiques durables pour répondre à des exigences réglementaires de plus en plus strictes.

Pour les nouveaux entrants et les acteurs plus petits, le succès dépendra de l'identification et de l'exploitation de segments de marché de niche ou d'applications spécialisées où ils peuvent se différencier des concurrents plus importants. Cela pourrait inclure une concentration sur des chimies de batteries spécifiques, le développement de technologies innovantes de systèmes de gestion de batteries, ou le ciblage de segments ou d'applications de véhicules particuliers. L'établissement de relations solides avec les constructeurs automobiles, en particulier les marques de véhicules électriques émergentes, sera essentiel pour sécuriser des parts de marché. De plus, les entreprises doivent se préparer à d'éventuels changements réglementaires, notamment en matière de normes de sécurité des batteries et d'exigences environnementales, tout en maintenant la flexibilité nécessaire pour s'adapter à l'évolution des demandes du marché et aux développements technologiques dans l'industrie des systèmes d'alimentation pour véhicules électriques.

Leaders de l'Industrie des Batteries de Véhicules Électriques en Chine

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

FinDreams Battery Co. Ltd.

SVOLT Energy Technology Co. Ltd. (SVOLT)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2023 : CATL a annoncé la signature d'un accord-cadre de coopération stratégique avec le gouvernement municipal de Shenzhen. Les deux parties se concentreront sur des domaines clés tels que l'échange de batteries pour Nouveaux Véhicules Énergétiques, les navires électriques, le nouveau stockage d'énergie, les parcs verts, les services financiers et le commerce pour une coopération globale.

- Mai 2023 : Changan Auto a récemment révélé que la coentreprise de cellules de batteries entre elle et CATL achèvera son enregistrement au premier semestre 2023. La coentreprise sera principalement engagée dans la production et la fabrication de cellules de batteries de puissance et devrait être mise en service en 2023, avec une capacité annuelle pouvant atteindre 25 GWh.

- Mai 2023 : CATL a annoncé la tenue d'une cérémonie de signature d'accord de coopération stratégique banque-entreprise avec la Banque Agricole de Chine (ABC). Avec la signature de l'accord, les deux parties approfondiront leur coopération pour innover continuellement les modèles de coopération dans des domaines tels que les activités d'échange de batteries, les activités à l'étranger et nationales, et les activités d'électricité verte et de stockage d'énergie.

Périmètre du Rapport sur le Marché des Batteries de Véhicules Électriques en Chine

Bus, Véhicule Commercial Léger, Camion Moyen et Lourd, Voiture Particulière sont couverts comme segments par Type de Carrosserie. BEV, PHEV sont couverts comme segments par Type de Propulsion. LFP, NCA, NCM, NMC, Autres sont couverts comme segments par Chimie de Batterie. 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh, Moins de 15 kWh sont couverts comme segments par Capacité. Cylindrique, Pochette, Prismatique sont couverts comme segments par Forme de Batterie. Laser, Fil sont couverts comme segments par Méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts comme segments par Composant. Cobalt, Lithium, Manganèse, Graphite Naturel, Nickel sont couverts comme segments par Type de Matériau.| Bus |

| Véhicule Commercial Léger |

| Camion Moyen et Lourd |

| Voiture Particulière |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Autres |

| 15 kWh à 40 kWh |

| 40 kWh à 80 kWh |

| Au-dessus de 80 kWh |

| Moins de 15 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Laser |

| Fil |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Cobalt |

| Lithium |

| Manganèse |

| Graphite Naturel |

| Nickel |

| Autres Matériaux |

| Type de Carrosserie | Bus |

| Véhicule Commercial Léger | |

| Camion Moyen et Lourd | |

| Voiture Particulière | |

| Type de Propulsion | BEV |

| PHEV | |

| Chimie de Batterie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Autres | |

| Capacité | 15 kWh à 40 kWh |

| 40 kWh à 80 kWh | |

| Au-dessus de 80 kWh | |

| Moins de 15 kWh | |

| Forme de Batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Méthode | Laser |

| Fil | |

| Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Type de Matériau | Cobalt |

| Lithium | |

| Manganèse | |

| Graphite Naturel | |

| Nickel | |

| Autres Matériaux |

Définition du marché

- Chimie de Batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent LFP, NCA, NCM, NMC, Autres.

- Forme de Batterie - Les types de formes de batteries proposés dans ce segment comprennent Cylindrique, Pochette et Prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les véhicules commerciaux légers, les camions moyens et lourds et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh et Moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et d'autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie) et les PHEV (véhicules électriques hybrides rechargeables).

- Type de Table des Matières - Table des Matières 1

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de Batterie | L'unité de base de la batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section de la batterie d'un véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa zone de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité d'Énergie | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour la batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge Rapide | Une méthode de charge de la batterie d'un véhicule électrique à un rythme beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume de la batterie (par kWh). L'estimation et la prévision du prix de la batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement