Taille et part du marché des énergies renouvelables en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

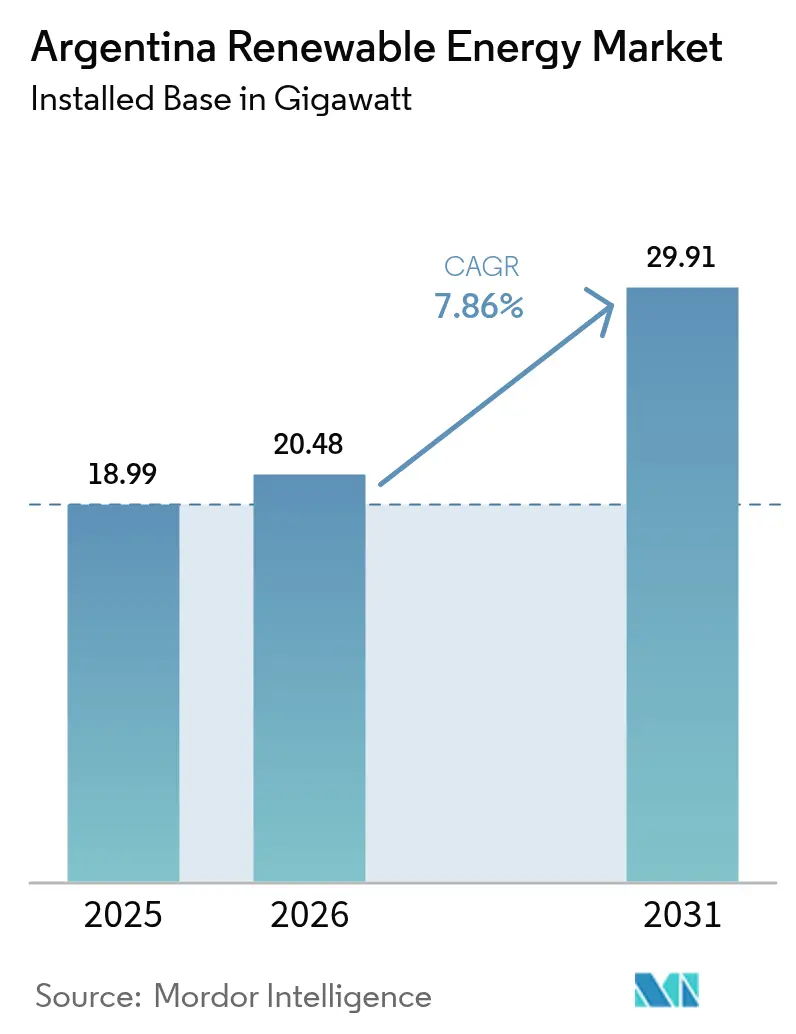

| Taille du marché de l'année de base (2025) | 18.99 gigawatt |

| Volume du Marché (2026) | 20.48 gigawatt |

| Volume du Marché (2031) | 29.91 gigawatt |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Argentine par Mordor Intelligence

La taille du marché des énergies renouvelables en Argentine était évaluée à 18,99 gigawatts en 2025 et devrait croître de 20,48 gigawatts en 2026 pour atteindre 29,91 gigawatts d'ici 2031, à un CAGR de 7,86 % durant la période de prévision (2026-2031).

Les ajouts de capacité se concentrent principalement sur les parcs éoliens à grande échelle en Patagonie et les grandes centrales solaires dans le nord-ouest, tandis que la modération de l'inflation et une croissance prévue du PIB de 5,2 % en 2025 renforcent la confiance des investisseurs. La certitude réglementaire créée par les garanties de 30 ans dans le cadre du Régime d'incitation aux grands investissements (RIGI) attire les développeurs qui planifient des projets dépassant 200 millions USD. La baisse continue des coûts dans les chaînes d'approvisionnement en turbines éoliennes et en modules solaires rend les énergies renouvelables moins chères que la production d'énergie fossile, un avantage amplifié par la qualité exceptionnelle des ressources argentines.[1]Agence internationale pour les énergies renouvelables, "Coûts de production d'électricité renouvelable 2024," irena.org Les flux de financement climatique provenant des banques multilatérales de développement, des obligations vertes et des prêts liés à la durabilité réduisent davantage le coût moyen pondéré du capital pour le marché des énergies renouvelables argentin, contribuant à combler le déficit de financement des projets de transport qui relient les zones à ressources élevées éloignées aux centres de demande de Buenos Aires.

Principaux enseignements du rapport

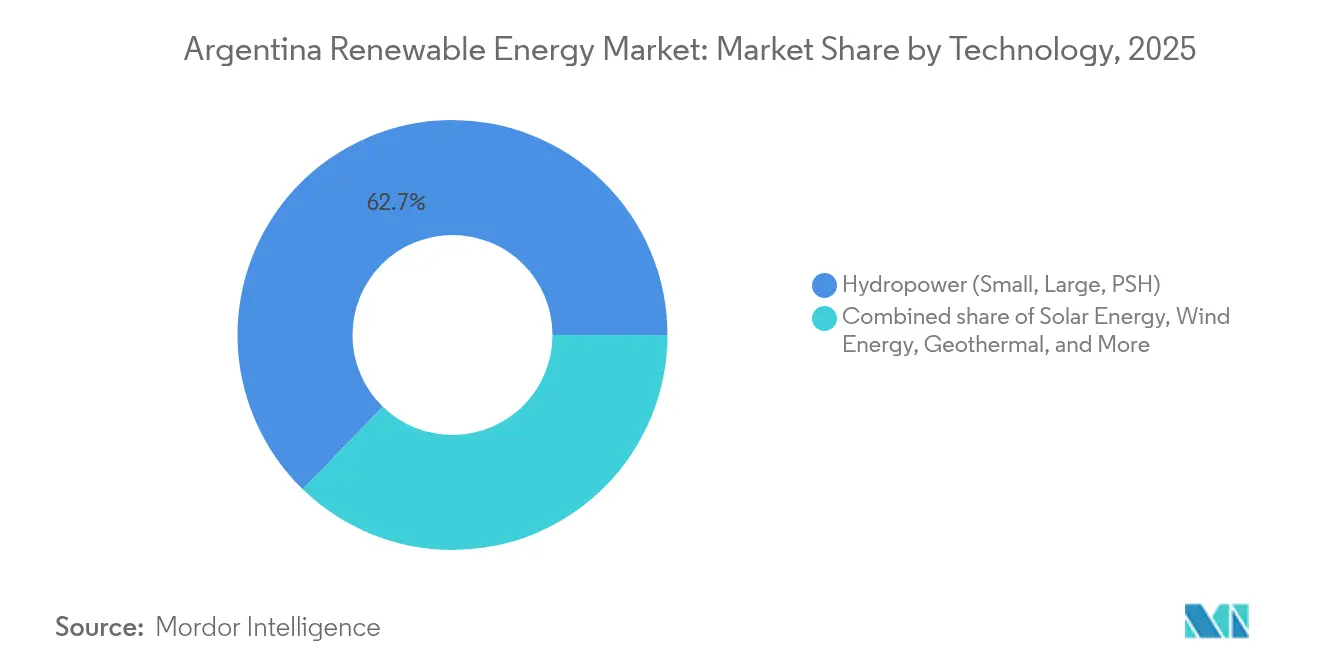

- Par technologie, l'hydroélectricité représentait 62,74 % de la part du marché des énergies renouvelables argentin en 2025, tandis que la géothermie devrait se développer à un CAGR de 22,7 % jusqu'en 2031.

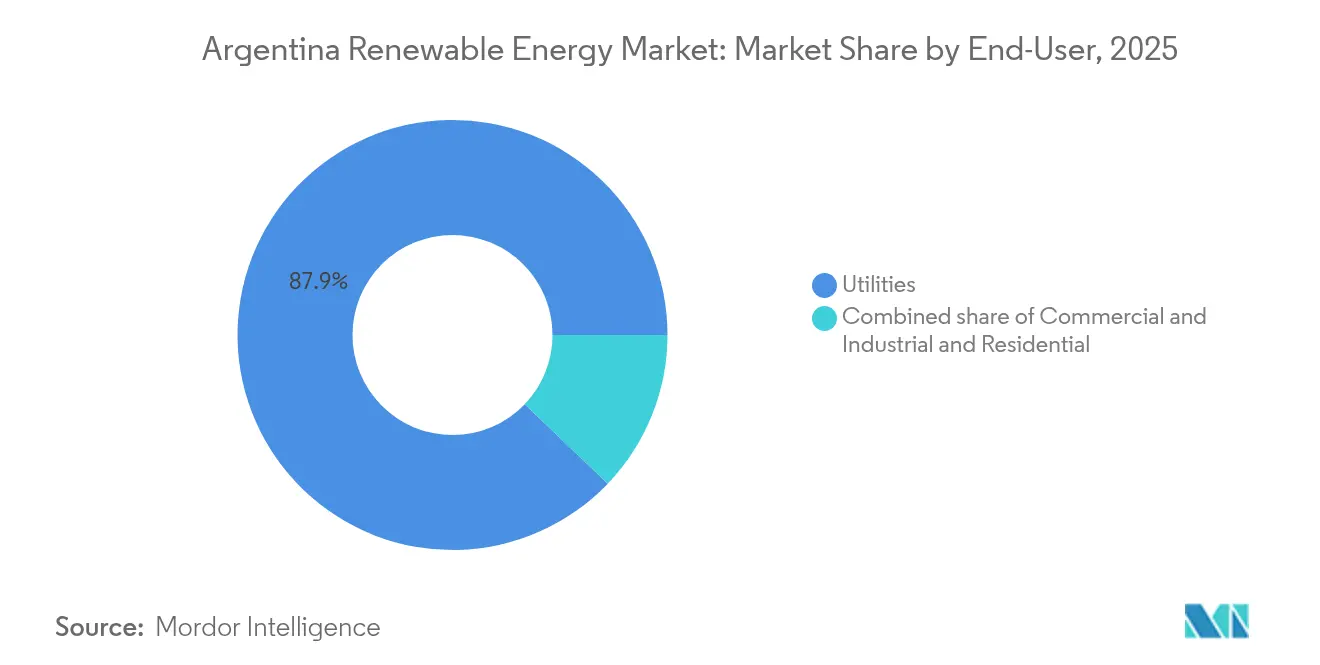

- Par utilisateur final, les services publics détenaient 87,85 % de la taille du marché des énergies renouvelables argentin en 2025 ; le segment commercial et industriel enregistre le CAGR projeté le plus élevé à 10,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Appels d'offres pour les énergies renouvelables (RenovAr & MATER) | +1.80% | National, avec concentration à Buenos Aires, en Patagonie et dans le Norte Grande | Moyen terme (2-4 ans) |

| Baisse du coût actualisé de l'énergie (LCOE) pour le photovoltaïque solaire et l'éolien terrestre | +1.50% | National, plus marqué dans les zones à fort ensoleillement du NOA et à fort potentiel éolien de Patagonie | Court terme (≤ 2 ans) |

| Flux de financement climatique international (obligations vertes et liées à la durabilité) | +1.20% | National, canalisé via la BID, la Banque mondiale et les émissions d'obligations vertes privées | Moyen terme (2-4 ans) |

| Expansion du réseau national (Plan Federal I & II) | +1.00% | Corridors de transport en Patagonie et dans le NOA | Long terme (≥ 4 ans) |

| Localisation de la chaîne de valeur des batteries au lithium permettant des centrales hybrides énergies renouvelables-stockage | +0.90% | Triangle du lithium de Catamarca, Jujuy, Salta ; déploiement du stockage à l'échelle nationale | Long terme (≥ 4 ans) |

| Contrats d'achat d'électricité (PPA) d'entreprises du secteur agroalimentaire orienté à l'exportation (conformité au mécanisme d'ajustement carbone aux frontières de l'UE) | +0.70% | Pôles agro-industriels de Buenos Aires, Santa Fe, Córdoba | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Appels d'offres pour les énergies renouvelables (RenovAr & MATER)

Les programmes RenovAr et MATER de l'Argentine ont évolué pour devenir des outils sophistiqués d'allocation de capacité qui fournissent des contrats d'achat d'électricité (PPA) bancables aux investisseurs privés. Un nouvel appel MATER a attribué 209 MW de priorité de dispatch le long de corridors à ressources supérieures, assurant une visibilité des revenus pour les projets de Patagonie et du Litoral. Le troisième appel d'offres RenovAr a ajouté 400 MW pour les petites centrales, élargissant l'accès au marché pour la production distribuée. Depuis 2016, les appels d'offres ont mobilisé plus de 11 milliards USD, ajoutant 8,7 GW et positionnant le marché des énergies renouvelables argentin comme référence régionale en matière de passation de marchés transparente. Les garanties de la Banque mondiale sous-tendant ces PPA réduisent le risque de contrepartie dans un pays encore noté à haut rendement. La continuité des programmes sous l'administration Milei signale un soutien politique à long terme et maintient le flux de transactions pour la prochaine décennie.

Baisse du coût actualisé de l'énergie (LCOE) pour le photovoltaïque solaire et l'éolien terrestre

La baisse des coûts à l'échelle mondiale place le photovoltaïque solaire à 0,044 USD/kWh et l'éolien à 0,033 USD/kWh en 2024, des chiffres déjà inférieurs aux coûts de production thermique de l'Argentine. Les parcs éoliens de Patagonie atteignent des facteurs de charge supérieurs à 40 %, et les centrales solaires du nord-ouest dépassent 25 %, amplifiant l'avantage en termes de coûts. Le complexe de 312 MW de Cauchari, achevé en juillet 2024, a prouvé que les grands actifs solaires dans des déserts éloignés peuvent atteindre la parité réseau. Le solaire résidentiel et commercial a atteint le seuil de rentabilité dans les provinces à tarifs élevés, stimulant l'adoption de panneaux en toiture et alimentant le segment distribué émergent. La baisse des prix du matériel sous-tend donc le CAGR de 8,0 % que le solaire devrait afficher au sein du marché des énergies renouvelables argentin.

Flux de financement climatique international (obligations vertes et liées à la durabilité)

L'Argentine bénéficie d'initiatives multilatérales qui combinent des tranches concessionnelles et commerciales, réduisant les spreads d'intérêt sur les prêts à long terme. IDB Invest a renouvelé un Protocole de financement durable couvrant 37 prêteurs locaux représentant 94 % du stock de crédit.[2]IDB Invest, "Protocole de financement durable Argentine," idbinvest.org La coopération UE-Argentine sur l'hydrogène vert ouvre la voie aux fonds climatiques européens liés aux projets d'énergies renouvelables prêts pour les électrolyseurs. L'Allemagne a signalé sa volonté de financer 1,7 milliard USD de lignes à haute tension, prouvant que le financement climatique peut s'étendre au-delà des actifs de production. L'émission continue d'obligations vertes et liées à la durabilité, désormais un marché mondial de 800 milliards USD, donne aux développeurs locaux un accès croissant à de vastes réserves de capital ESG. Les clauses du programme du FMI qui réservent une place à l'investissement climatique réduisent davantage l'incertitude liée à la souveraineté.

Expansion du réseau national (Plan Federal I & II)

Le Plan de développement du transport 2024-2050 prévoit 6,9 milliards USD pour de nouvelles lignes à 500 kV reliant la Patagonie et le nord-ouest aux centres de charge de Buenos Aires.[3]DF SUD, "Plan de Expansión de Transmisión Eléctrica 2024-2050," dfsud.com La technologie HVDC réduira les pertes en ligne sur les 1 200 km séparant les principaux champs éoliens de la demande industrielle. La méthode du Concours public à l'initiative des utilisateurs permet aux développeurs de déclencher des lignes spécifiques, alignant le développement du réseau sur les emplacements réels des projets. ICE s'est engagé à hauteur de 100 millions USD pour renforcer les nœuds intégrant les nouvelles capacités. Bien que le risque d'exécution persiste, la stabilité de 30 ans couverte par le RIGI renforce la bancabilité des concessions de transport et devrait rendre la taille du marché des énergies renouvelables argentin accessible aux investisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité macroéconomique et risque de change décourageant les investissements directs étrangers | -1.30% | National, affectant toutes les structures de financement de projets | Court terme (≤ 2 ans) |

| Goulets d'étranglement du transport dans les régions à ressources élevées (Patagonie, NOA) | -0.90% | Corridor éolien de Patagonie, ceinture solaire du Norte Grande | Moyen terme (2-4 ans) |

| Incertitude politique liée au gel des tarifs et au débat sur les subventions énergétiques | -0.60% | National, avec des variations provinciales dans la répercussion tarifaire | Court terme (≤ 2 ans) |

| Conflits fonciers avec les communautés autochtones retardant les parcs éoliens | -0.40% | Provinces de Neuquén, Río Negro, Chubut | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité macroéconomique et risque de change décourageant les investissements directs étrangers

Bien que projetée à 18-23 % d'ici fin 2025, l'inflation reste la plus élevée du G20 et complique la répercussion des coûts dans les PPA à long terme. Les contrôles des capitaux limitent la conversion des revenus en pesos en USD, obscurcissant la voie de rapatriement pour les sponsors étrangers. Une dévaluation du peso de 50 % fin 2023 a mis à rude épreuve les projets présentant des décalages entre coûts en pesos et revenus en USD, incitant les prêteurs à exiger des réserves de service de la dette plus élevées. La consolidation budgétaire réduit la capacité de l'État à cofinancer le transport, faisant peser davantage de charges sur les bilans privés. Ces facteurs élèvent les taux de rendement minimum et ralentissent le rythme des engagements sur le marché des énergies renouvelables argentin.

Goulets d'étranglement du transport dans les régions à ressources élevées (Patagonie, NOA)

Les parcs éoliens de Chubut et de Santa Cruz peuvent atteindre des facteurs de classe mondiale, mais font face à des écrêtements lorsque les corridors à 500 kV saturent lors des pics de production. Les fermes solaires de Jujuy rencontrent des contraintes similaires, obligeant les opérateurs à accepter une réduction du dispatch ou des prix négatifs. L'expansion du réseau est souvent en retard par rapport à la mise en service de nouveaux projets, un décalage qui érode les rendements des développeurs. La méthode du Concours public est utile, mais ses opposants soutiennent qu'elle peut négliger les avantages à l'échelle du système en se concentrant sur les bénéficiaires privés. Jusqu'à ce que de nouvelles lignes entrent en service, la capacité d'interconnexion disponible restera la contrainte déterminante sur la taille du marché des énergies renouvelables argentin pouvant être monétisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'hydroélectricité comme ancre, la géothermie en plein essor

L'hydroélectricité détenait 62,74 % de la part du marché des énergies renouvelables argentin en 2025, soutenue par des barrages historiques tels que Yacyretá (3,2 GW) et Salto Grande (1,9 GW). Les opportunités d'expansion se limitent aux projets au fil de l'eau, tandis que le stockage par pompage reste capitalistique à plus de 2 000 USD par kW. L'éolien a contribué à 18,60 % de la capacité en 2025, tirant parti des facteurs de charge de 45 % de la Patagonie, bien que l'éolien offshore reste dormant en raison des conditions difficiles du fond marin. Le solaire a représenté 12,80 % des installations, porté par un ensoleillement supérieur à 2 200 kWh/m² dans les provinces du NOA et soutenu par des modules Canadian Solar et Trina Solar répondant à une règle de valeur locale de 30 %. La géothermie, progressant à un CAGR de 22,7 %, devrait mettre en service la centrale de 30 MW de Copahue d'ici 2026 grâce à une facilité de la BID de 120 millions USD.

Par utilisateur final : les services publics dominent, le secteur commercial et industriel s'accélère

Les services publics contrôlaient 87,85 % de la capacité renouvelable installée en 2025, reflétant un modèle de dispatch centralisé géré par CAMMESA et les distributeurs provinciaux. Le segment commercial et industriel progresse cependant à un CAGR de 10,32 % alors que les exportateurs couvrent leur exposition au mécanisme d'ajustement carbone aux frontières de l'UE via des PPA à long terme, qui ont représenté 380 MW de transactions en 2024. L'adoption résidentielle est inférieure à 1 % du marché des énergies renouvelables argentin, les coûts du solaire en toiture oscillant encore entre 1 200 et 1 500 USD par kW et les règles de comptage net restant inégales. Les attributions de 450 MW de production distribuée dans le cadre du MATER ciblent les parcs industriels, mais des délais de paiement de 90 jours pèsent sur les petits développeurs.

Analyse géographique

La Patagonie accueille la majeure partie de la capacité éolienne avec des vitesses moyennes supérieures à 9 m/s et des facteurs dépassant 40 %, mais la saturation des lignes vers Buenos Aires entraîne des écrêtements périodiques. Les provinces du nord-ouest de Jujuy et de Salta bénéficient d'un ensoleillement intense dépassant 2 200 kWh/m² par an, des conditions qui sous-tendent des projets de services publics tels que Cauchari. L'extraction de lithium dans la même région ajoute une demande locale et permet des centrales solaires-stockage co-localisées qui ancrent les opérations hors réseau.

La zone métropolitaine de Buenos Aires, représentant plus d'un tiers de la charge nationale, attire l'adoption de panneaux en toiture distribués car les tarifs élevés améliorent les délais de retour sur investissement. Les provinces centrales de Córdoba et de Santa Fe voient croître les installations commerciales et industrielles liées à des PPA d'entreprises, motivées par le besoin des exportateurs de décarboner leurs chaînes d'approvisionnement. La région de Cuyo, grâce à des ressources éoliennes et solaires équilibrées et à des liaisons à 500 kV existantes, émerge comme un pôle diversifié alimentant à la fois l'industrie locale et le réseau national.

Les incitations régionales créent des micro-climats pour l'investissement. Chubut offre des remises fiscales provinciales aux développeurs éoliens, tandis que Jujuy finance de petits kits solaires pour les villages éloignés. Pourtant, l'acceptation sociale varie : les communautés Mapuche de Río Negro ont obtenu en décembre 2024 une décision forçant le retrait d'éoliennes de terres sacrées, un précédent susceptible d'influencer les projets futurs. Les ONG environnementales scrutent de plus en plus les impacts cumulatifs sur la faune sauvage, notamment dans les couloirs de migration des oiseaux. Ces facteurs font de la gestion des parties prenantes régionales un élément décisif du succès au sein du marché des énergies renouvelables argentin.

Paysage réglementaire

Le cadre argentin des énergies renouvelables s'appuie sur le régime national de promotion de l'énergie renouvelable (lois 26.190 et 27.191), qui fixe un objectif de participation des énergies renouvelables de 20 % dans la consommation nationale d'électricité d'ici au 31 décembre 2025. Alors que le marché entrait dans l'année 2026, les développeurs ont de plus en plus fait référence à des outils plus larges de stabilité des investissements, tels que le régime d'incitation aux grands investissements (RIGI), pour structurer les grands projets, en complément des filières d'approvisionnement établies (RenovAr et MATER) utilisées pour contracter la production renouvelable.

Les mises à jour de politique et de gouvernance du marché en 2024-2025 ont modifié la manière dont la nouvelle capacité renouvelable est contractée et intégrée au marché électrique de gros (MEM). La résolution 150/2024 a supprimé la capacité de CAMMESA à conclure de nouveaux PPA, remodelant les voies de contrepartie et de contractualisation, tandis que le Secrétariat à l'Énergie a introduit les « Lineamientos para la Normalizacion del Mercado Electrico Mayorista », avec des mesures initiales prenant effet le 1er novembre 2025 pour assouplir progressivement les restrictions opérationnelles. Dans le même temps, la résolution 306/2025 a délégué à la Subsecretaria de Energia Electrica l'autorité relative aux certificats de promotion des énergies renouvelables et aux approbations de relocalisation des projets RenovAr, ce qui affecte la manière dont les projets conservent leur éligibilité et progressent à travers les changements administratifs.

Paysage concurrentiel

Le marché présente une concentration modérée, les cinq plus grands opérateurs contrôlant légèrement plus de 55 % de la capacité installée. Genneia, YPF Luz et Pampa Energía exploitent les canaux de financement locaux et la connaissance des nuances réglementaires, tandis qu'Enel Green Power, Acciona Energía et Nordex Argentina apportent technologie et capital transfrontalier.[4]Administration américaine du commerce international, "Rapport sur les énergies renouvelables en Argentine," trade.gov Des ouvertures récentes telles que la centrale solaire de 90 MW de Sierras Blancas illustrent la capacité de Genneia à se diversifier au-delà de l'éolien.

Les partenariats stratégiques dominent. Les entreprises de construction locales s'associent à des fabricants d'équipements d'origine étrangère pour fournir des solutions clés en main répondant aux spécifications RenovAr. L'intégration verticale gagne du terrain alors que la première usine de modules solaires d'Argentine entre en service, capturant la valeur en amont et réduisant l'exposition aux devises pour les développements futurs. Les acteurs disposant d'offres de stockage intégrées exploitent l'avantage lithium de l'Argentine pour associer des batteries au photovoltaïque, un atout lors des appels d'offres pour des micro-réseaux dans les communautés minières ou frontalières.

L'innovation en matière de financement différencie les leaders. Les prêts liés à la durabilité associés à des objectifs de réduction des émissions confèrent des avantages en termes de coûts aux entreprises capables de documenter les bénéfices environnementaux. Les obligations vertes émises en 2024 financent des ajouts au portefeuille de projets dans le cadre de structures qui alignent les hausses de coupon sur la production vérifiée. Les tendances à la numérisation se poursuivent, avec l'adoption de la télédétection et des prévisions pilotées par l'intelligence artificielle pour optimiser le dispatch et minimiser les écrêtements. Le risque de contentieux environnemental pousse les développeurs à investir davantage dans des études de base sur la biodiversité, un domaine dans lequel les acteurs européens détiennent une expertise.

Leaders du secteur des énergies renouvelables en Argentine

Genneia SA

YPF Luz

Central Puerto SA

Pampa Energía SA

360 Energy SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Avec l'expiration de la loi 27.191 le 31 décembre 2025 et l'absence de nouveaux cycles d'approvisionnement en capacité active dans le cadre de RenovAr à la mi-2026, un espace s'est ouvert pour les projets pouvant avancer via des contrats privés et des structures de régime d'investissement, plutôt que de dépendre des dispositifs d'incitation historiques. Cela crée des opportunités dans les PPA d'entreprise liés à MATER, notamment lorsque les exportateurs utilisent l'approvisionnement en énergie renouvelable pour soutenir la décarbonation de leur chaîne d'approvisionnement, ainsi que dans les configurations hybrides qui réduisent l'exposition à l'écrêtement dans les nœuds contraints.

Les investissements dans le réseau et la flexibilité constituent une deuxième piste d'opportunité concrète, alors que les limites de transmission du SADI continuent de contraindre les nouvelles interconnexions. En juillet 2026, la Secretaria de Energia a attribué 700,5 MW de capacité BESS répartis sur 20 projets à Genneia, DQD Energy, 360 Energy Solar, Aluar et Intermepro dans le cadre de l'appel d'offres Alma SADI, mettant en évidence une évolution du marché vers des solutions axées sur le stockage capables de débloquer une capacité de dispatch renouvelable supplémentaire et d'améliorer la fiabilité. Parallèlement, le pipeline d'exploitation et de construction (193 projets renouvelables en exploitation et 44 en construction début 2026, avec 11,5 milliards USD d'investissement direct cumulé) indique une marge de manœuvre pour des offres d'EPC, d'exploitation-maintenance et de financement adaptées aux clusters solaires multi-actifs et aux ajouts de stockage liés à des nœuds et corridors spécifiques.

Développements récents du secteur

- Juin 2026 : Genneia a achevé la mise en service de la centrale solaire San Rafael de 180 MW. La mise en exploitation complète de la centrale renforce l'offre solaire à grande échelle en Argentine et soutient les développeurs combinant nouvelles installations photovoltaïques et solutions de soutien au réseau dans les zones où la capacité d'interconnexion est limitée.

- Mai 2026 : YPF Luz a inauguré la centrale solaire El Quemado de 305 MW à Mendoza, soutenue par un investissement rapporté de 220 millions USD. Le projet a établi une nouvelle référence d'échelle pour le solaire dans le pays et élargit l'ensemble des références de grandes centrales finançables pour les futurs développements de plusieurs centaines de mégawatts.

- Octobre 2024 : Verano Energy a lancé la construction du parc solaire San Rafael de 200 MW. Cette réalisation a signalé la poursuite de l'exécution de projets soutenus par des capitaux étrangers et a ajouté une dynamique au pipeline solaire à grande échelle de l'Argentine en dehors des régions traditionnellement dominées par l'éolien.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché argentin de l'énergie renouvelable est défini comme la capacité de production électrique installée à partir de sources renouvelables, raccordée au réseau ou construite pour un usage captif, mesurée en gigawatts (GW).

Exclusions du périmètre : nous excluons la capacité électrique d'origine fossile ainsi que toute installation pilote hors réseau qui n'est pas mise en service comme actif de production utilisable.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et à concentration)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le tableau de demande de base et pour ancrer le pipeline de capacité à des calendriers de projets réels. Nous nous sommes appuyés sur des sources publiques telles que les agences argentines de l'énergie et de l'électricité pour les statistiques de production, l'office national des statistiques pour les indicateurs macroéconomiques, des sources multilatérales telles que la Banque mondiale et l'IRENA pour les définitions et séries chronologiques relatives aux énergies renouvelables, et les publications de l'opérateur de réseau pour les signaux de planification du système.

Pour réduire le risque de dépendre d'un seul jeu de données, les intrants ont été recoupés avec les déclarations d'importation et de commerce pour les principales catégories d'équipements, les avis d'attribution de projets et d'appels d'offres, ainsi que les dépôts d'entreprises et présentations aux investisseurs où sont évoqués les ajouts de capacité et les dates de mise en service. Dans certains cas, des abonnements payants suivant les données financières des entreprises, l'activité de brevets et les flux commerciaux au niveau des expéditions ont été utilisés pour confirmer les changements de propriété et le calendrier de livraison des équipements. Ces sources documentaires sont uniquement illustratives, et nous avons également consulté d'autres documents et jeux de données publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour valider ce qui est réellement construit par rapport à ce qui est simplement annoncé, et pour tester la robustesse des hypothèses d'utilisation et de mise en service. Nous avons échangé avec un ensemble de développeurs, d'acteurs de l'EPC et de l'exploitation-maintenance, de canaux d'équipement, de parties prenantes liées au réseau et de grands acheteurs d'électricité. Des retours ont également été recueillis auprès de rôles liés à la finance et aux politiques publiques pour vérifier la cohérence du rythme des nouveaux ajouts. Comme il s'agit d'un marché à l'échelle nationale, le travail de terrain s'est concentré sur l'Argentine, tout en couvrant différentes poches de demande telles que les projets à grande échelle et les installations captives C&I.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39% | Dirigeants (CXO) : 13% | |

| Rang intermédiaire : 46% | Responsables fonctionnels/d'unité : 36% | |

| Acteurs plus petits : 15% | Managers : 51% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où les statistiques de production et de réseau de l'Argentine ont été utilisées pour reconstituer la base renouvelable installée, avant d'y superposer le déploiement futur en s'appuyant sur la visibilité du pipeline de projets. Ce n'est qu'une fois le bassin de demande établi que des vérifications ascendantes sélectives ont été effectuées à partir d'échantillons de listes de projets, de tailles de blocs typiques en MW et du rythme observé de mise en service, ce qui a permis d'ajuster les retards et les annulations.

Les principaux intrants ayant façonné le modèle incluent les ajouts historiques de capacité renouvelable par technologie, les volumes d'attribution des enchères et appels d'offres, les délais de raccordement au réseau, les schémas d'achèvement de projet et de date de mise en service commerciale (COD), ainsi que les signaux de disponibilité des équipements déduits des flux commerciaux et des divulgations publiques de projets. Lorsque des lacunes apparaissaient, elles ont été traitées par une interpolation prudente fondée sur des calendriers de projets comparables, suivie de vérifications par des experts afin de maintenir des hypothèses réalistes.

Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter le risque d'exécution des politiques et les conditions de financement, et elle a été guidée par les attentes des personnes interrogées quant à la fréquence des attributions, à la préparation du réseau et au rythme du repowering. Le résultat a été produit sous forme de capacité installée annuelle (GW), et il a été vérifié pour sa cohérence avec le pipeline observable et les cycles de construction typiques en Argentine.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches, en commençant par des recoupements entre les totaux de capacité modélisés et des signaux indépendants tels que les tendances de production, les calendriers de mise en service annoncés et les indices d'expansion du réseau. Si une année présentait un saut ou une baisse inhabituels, nous avons retracé les facteurs à l'origine jusqu'à un petit ensemble d'hypothèses, qui ont ensuite été revérifiées via des relances et un second examen par un analyste.

Avant validation finale, les écarts ont été réconciliés entre les technologies afin que les totaux finaux restent cohérents avec le pipeline de construction et les contraintes connues. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements de politique majeurs, des annulations de grands projets ou de nouveaux cycles d'enchères. Juste avant la livraison, nous effectuons une dernière vérification afin de s'assurer que les dernières annonces publiques sont bien prises en compte.

Taille du marché argentin de l'énergie renouvelable selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour l'énergie renouvelable en Argentine varient souvent car certaines études dimensionnent la valeur des revenus tandis que d'autres dimensionnent la capacité physique. Les hypothèses sous-jacentes concernant le calendrier de mise en service et ce qui est considéré comme opérationnel peuvent également différer. Le calendrier des devises, le traitement de l'inflation, ainsi que le caractère plus ou moins agressif des prévisions ajoutent une couche supplémentaire de dispersion.

Le tableau montre que les plus grands écarts proviennent généralement d'une discordance d'unités et de choix de périmètre concernant ce qui est comptabilisé comme activité de marché. Certaines sources ne rapportent que les énergies renouvelables non hydrauliques ou uniquement les projets à grande échelle, tandis que d'autres mélangent les revenus de production, la valeur des équipements et les services en un seul chiffre, ce qui peut gonfler les totaux au cours des années marquées par de grandes annonces de projets.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,99 milliards USD (2025) | |

| Cabinet de conseil mondial A | 14,50 milliards USD (2025) | Rapporté comme valeur de revenus en USD, avec une couverture différente des technologies et une construction basée sur les prix sensible aux hypothèses tarifaires et de change, ce qui ne correspond pas clairement à une capacité installée en GW. |

| Groupe de recherche sectoriel B | 2,50 milliards USD (2023) | Utilise une année de référence antérieure et une optique de valorisation, et reflète probablement la valeur de marché plutôt que la capacité physique, ce qui réduit le total déclaré lorsque de nouvelles constructions sont retardées. |

Le tableau met en évidence une distinction claire d'unité et de périmètre. Dans le modèle de Mordor Intelligence, le marché est suivi comme la capacité renouvelable installée mise en service et utilisable, ainsi les totaux basés sur les revenus provenant d'autres sources aboutiront naturellement à des valeurs différentes, même pour la même année.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des énergies renouvelables en Argentine en 2026 ?

La capacité installée s'élève à 20,48 GW en 2026 et est en bonne voie pour atteindre 29,91 GW d'ici 2031, reflétant un CAGR de 7,86 %.

Quelle technologie domine le mix d'énergie propre de l'Argentine ?

L'hydroélectricité reste l'ancre avec 62,74 % de la capacité, bien que l'éolien et le solaire se développent le plus rapidement.

Qu'est-ce qui freine un développement plus rapide des énergies renouvelables en Argentine ?

Une inflation élevée, la volatilité des devises et les goulets d'étranglement du transport retardent la clôture financière et le raccordement au réseau.

Pourquoi les PPA d'entreprises gagnent-ils en popularité ?

Les exportateurs recherchent des certificats d'énergie renouvelable pour se conformer au mécanisme d'ajustement carbone aux frontières de l'UE, en concluant des PPA à prix fixe de 10 à 15 ans autour de 45 USD par MWh.

Quel rôle joueront les batteries d'ici 2031 ?

Au moins 500 MW de stockage sous contrat devraient être mis en service d'ici 2026 pour réduire les écrêtements et fournir des services auxiliaires.

Quelles régions présentent le potentiel de ressources le plus élevé ?

La Patagonie offre des facteurs de charge éoliens supérieurs à 45 %, tandis que le Norte Grande bénéficie d'un ensoleillement dépassant 2 200 kWh/m².

Dernière mise à jour de la page le: