Taille et Part du Marché Pétrolier et Gazier Amont du Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.20 Milliards de dollars |

| Taille du Marché (2026) | 6.30 Milliards de dollars |

| Taille du Marché (2031) | 7.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

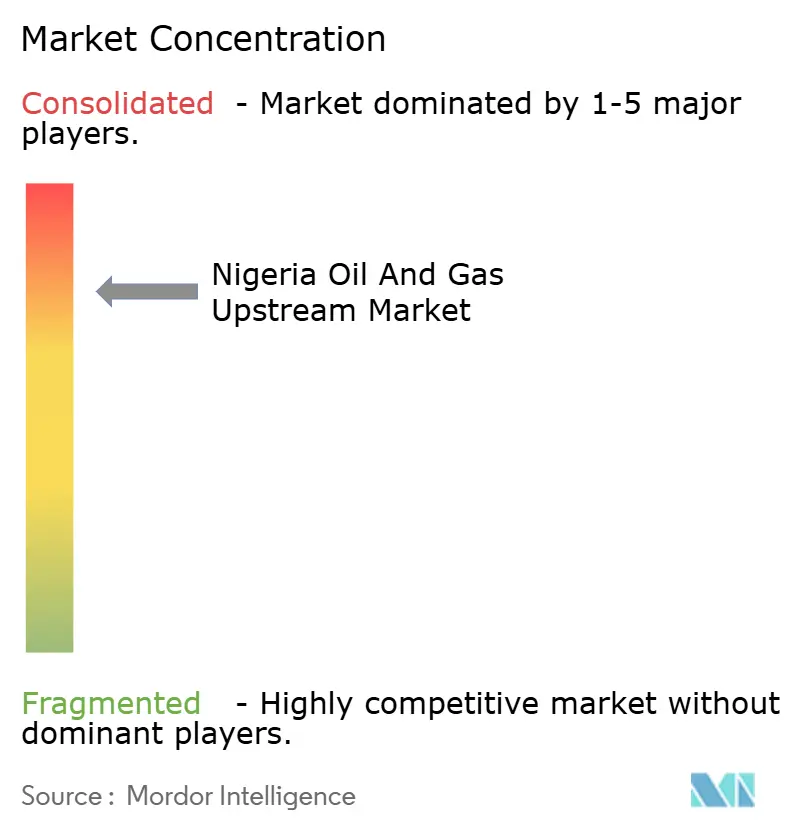

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Pétrolier et Gazier Amont du Nigeria par Mordor Intelligence

La taille du Marché Pétrolier et Gazier Amont du Nigeria devrait s'étendre de 6,20 milliards USD en 2025 et 6,30 milliards USD en 2026 à 7,76 milliards USD d'ici 2031, enregistrant un CAGR de 4,26 % entre 2026 et 2031.

Les indépendants locaux absorbent les superficies terrestres et en eaux peu profondes cédées par les majors internationaux, tandis que le gouvernement fédéral oriente les capitaux vers les infrastructures gazières susceptibles de monétiser 209 billions de pieds cubes de réserves prouvées. La clarté réglementaire apportée par la Loi sur l'Industrie Pétrolière (PIA) débloque des financements de projets qui étaient bloqués depuis plus d'une décennie, et les améliorations en matière de sécurité stimulent la production effective de pétrole brut. Les développements en eaux profondes offshore continuent de dominer la création de valeur, mais les projets pilotes non conventionnels s'accélèrent à mesure que les opérateurs appliquent les technologies de fracturation hydraulique et de raccordement sous-marin. Ensemble, ces évolutions reconfigurent la logique d'investissement sur le marché pétrolier et gazier amont nigérian, les capitaux se bifurquant vers le gaz en eaux profondes et le redéveloppement du pétrole brut terrestre mené par des acteurs locaux.

Principaux Enseignements du Rapport

- Par localisation de déploiement, les opérations offshore ont dominé avec 68,1 % de la part de marché pétrolier et gazier amont du Nigeria en 2025 ; les puits non conventionnels devraient se développer à un CAGR de 8,7 % jusqu'en 2031.

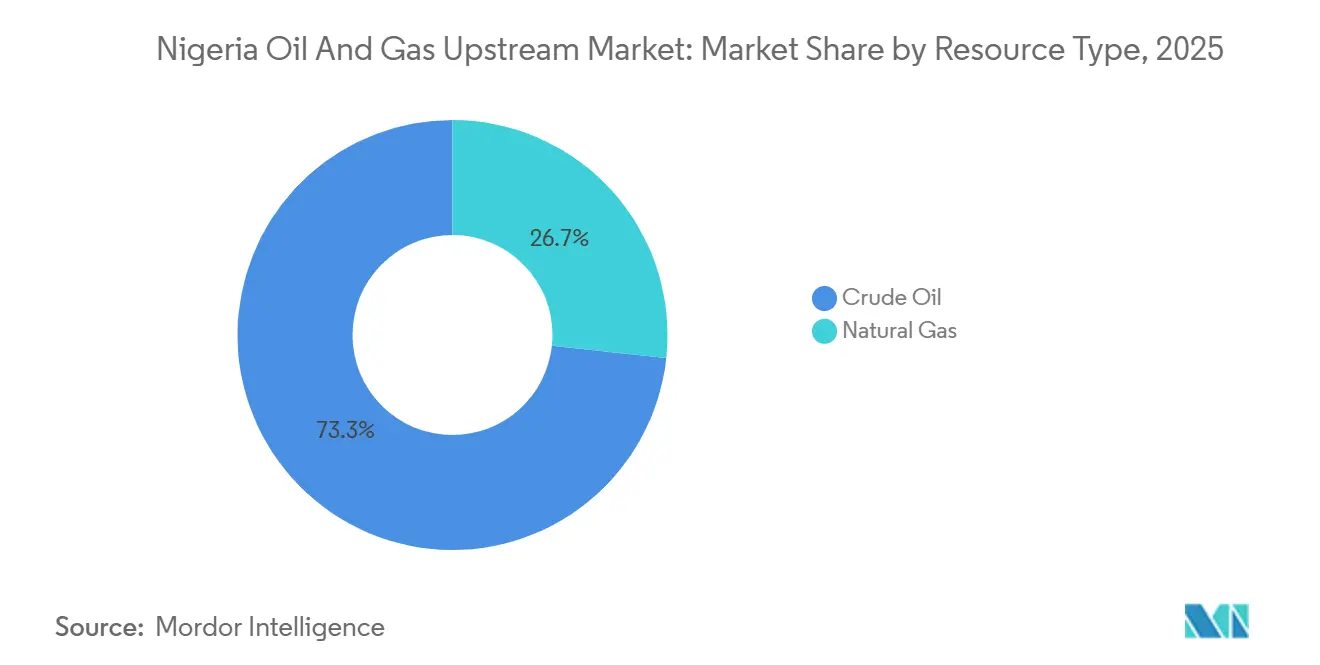

- Par type de ressource, le pétrole brut a représenté 73,3 % des revenus en 2025, tandis que le gaz naturel devrait afficher un CAGR de 6,0 % jusqu'en 2031 grâce à la mise en service du Train 7 et du pipeline AKK.

- Par type de puits, le forage conventionnel représentait 96,4 % de la valeur en 2025 ; les puits non conventionnels constituent le segment à la croissance la plus rapide avec un CAGR de 8,7 % jusqu'en 2031.

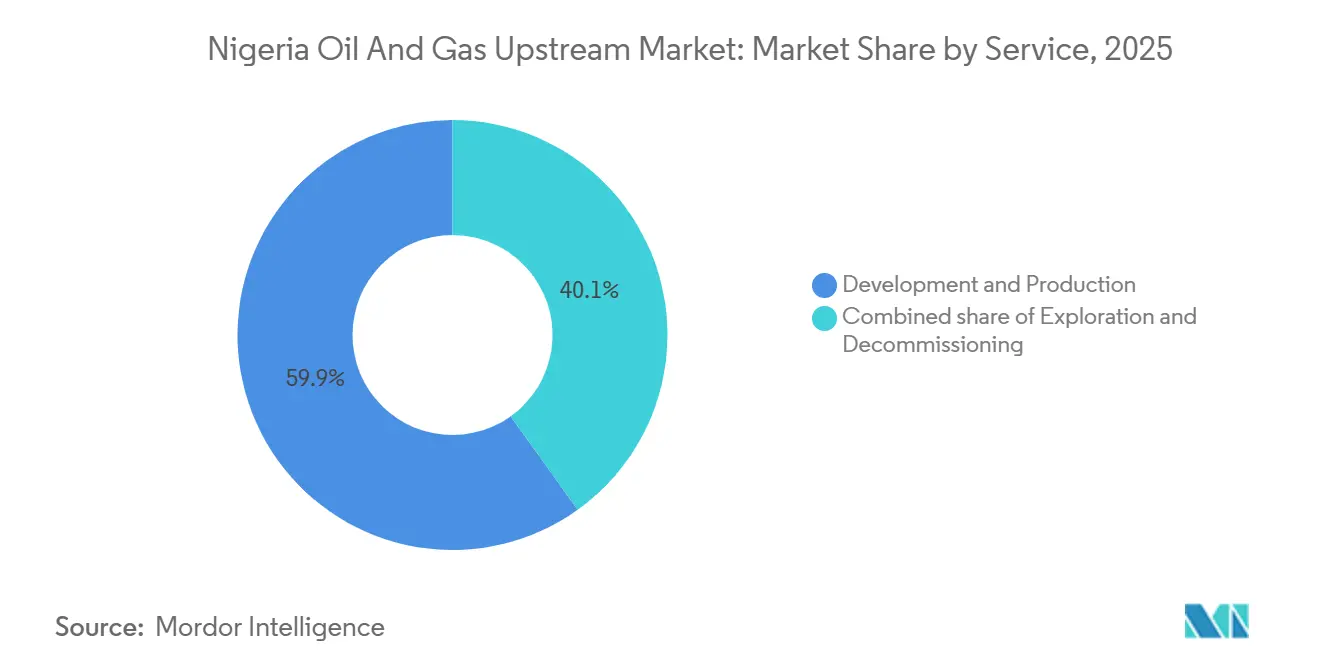

- Par service, le développement et la production représentaient 59,9 % des dépenses de 2025, tandis que le déclassement devrait croître de 7,9 % par an à mesure que 87 plateformes offshore approchent de leur fin de vie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Pétrolier et Gazier Amont du Nigeria

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Loi sur l'Industrie Pétrolière (PIA) améliore la clarté fiscale | +1.2% | National, avec concentration dans le Delta du Niger et les zones offshore en eaux profondes | Moyen terme (2 à 4 ans) |

| La répression du vol de pétrole augmente la production effective | +0.9% | États du Delta du Niger (Rivers, Bayelsa, Delta), champs terrestres et en eaux peu profondes | Court terme (≤ 2 ans) |

| Dynamique de monétisation de la « Décennie du Gaz » (NLNG Train 7, AKK) | +1.4% | National, avec des pôles d'infrastructure à Bonny Island (Rivers) et les corridors de distribution nord | Long terme (≥ 4 ans) |

| Les projets pilotes de CCUS débloquent des barils pérennes | +0.3% | Champs offshore en eaux profondes, projets pilotes dans les complexes de Bonga et Egina | Long terme (≥ 4 ans) |

| Les indépendants locaux relancent les champs marginaux | +0.7% | Delta du Niger terrestre, superficies en eaux peu profondes cédées par les compagnies pétrolières internationales | Moyen terme (2 à 4 ans) |

| L'analytique numérique des champs pétroliers réduit les temps d'arrêt des puits | +0.5% | National, avec adoption précoce sur les plateformes offshore et les champs opérés par NNPC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Loi sur l'Industrie Pétrolière Améliore la Clarté Fiscale

La PIA a remplacé un ensemble disparate de décrets et a plafonné la part de l'État à 60 % pour les projets en eaux profondes et à 75 % pour les champs terrestres, contre des taux effectifs antérieurs supérieurs à 85 %.[1]Commission de Réglementation du Secteur Pétrolier Amont du Nigeria, « Cadre Fiscal PIA 2024 », NUPRC.GOV.NG La commercialisation de NNPC dans le cadre de la Loi sur les Sociétés et les Questions Connexes a éliminé les appels de fonds opaques des coentreprises, améliorant la confiance des prêteurs. Les appels d'offres transparents ont déjà produit 57 nouvelles licences d'exploration, soit 40 % de plus que sur la période de cinq ans précédente. Les réformes de la tarification du gaz permettent désormais des tarifs domestiques reflétant les coûts, atténuant une incitation négative de longue date à investir dans les systèmes de collecte. Les garanties de stabilisation pour les projets dépassant 500 millions USD réduisent davantage les primes de risque politique, bien que leur application n'ait pas encore été soumise à un test judiciaire sérieux.

La Répression du Vol de Pétrole Augmente la Production Effective

Une opération de sécurité multi-agences a démantelé 395 raffineries illégales et réduit les pertes liées au vol de 400 000 b/j au début de 2024 à moins de 50 000 b/j en décembre 2024. Le redémarrage du Trans Niger Pipeline a ajouté 120 000 b/j de capacité d'exportation, aidant le Nigeria à respecter son quota OPEP+ pour la première fois depuis 2020. Des capteurs en temps réel sur 18 lignes principales alertent désormais les opérateurs en quelques secondes en cas de chutes de pression, réduisant les fenêtres de siphonnage illicite. Les actifs maritimes Deep Blue ont réduit les incidents de piraterie de 68 % d'une année sur l'autre, réduisant les suppléments d'assurance de 0,80 USD par baril. Les fonds fiduciaires d'infrastructure communautaire financés par 3 % des revenus d'exploitation ont atténué le risque de sabotage, malgré des flambées occasionnelles liées aux paiements.[2]Jaewon Kang, « Opérateurs Locaux du Nigeria », Wall Street Journal, WSJ.COM

La Dynamique de Monétisation de la « Décennie du Gaz »

L'expansion du Train 7 à 10 milliards USD portera la capacité de liquéfaction à 30 Mtpa d'ici fin 2026, propulsant le Nigeria devant l'Algérie parmi les exportateurs africains de GNL. Le pipeline AKK de 2,8 milliards USD et 614 km est conçu pour acheminer 2,2 Gpc/j vers les pôles industriels du nord à partir du 4T 2026. Les obligations d'approvisionnement domestique introduites dans le cadre de la PIA exigent que 30 % du gaz produit alimente les centrales électriques et les usines d'engrais locales, ancrant les débouchés pour les systèmes de collecte. Chevron et TotalEnergies ont réservé 1,2 milliard USD pour les infrastructures d'Escravos et d'Amenam visant 1,5 Gpc/j de captage supplémentaire d'ici 2027. Les risques d'exécution persistent car les arriérés du secteur de l'énergie supérieurs à 3 000 milliards NGN compromettent la discipline de paiement.

Les Indépendants Locaux Relancent les Champs Marginaux

Les acteurs locaux ont dépensé 4,5 milliards USD pour acquérir plus de 30 blocs hérités depuis 2021, portant 41 champs marginaux à leur première production et ajoutant 180 000 b/j de nouvelle offre. L'accord de 1,28 milliard USD de Seplat pour les actifs en eaux peu profondes d'ExxonMobil a augmenté sa production de 95 000 boe/j à un seuil de rentabilité 25 % inférieur aux seuils des compagnies pétrolières internationales. Les congés de redevances PIA et l'amortissement accéléré réduisent la charge fiscale effective à 40 % pour les nouveaux entrants, améliorant les marges nettes. Les raffineries modulaires, telles que l'installation de 5 000 b/j de Waltersmith, créent des couvertures en aval et contournent les contraintes de pipeline. Le financement reste un goulot d'étranglement car les banques locales limitent leur exposition en amont, forçant les opérateurs à recourir à une dette mezzanine coûtant plus de 18 %.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le vandalisme des pipelines et les risques sécuritaires persistent | -0.8% | Zones terrestres et en eaux peu profondes du Delta du Niger, notamment les États de Rivers, Bayelsa et Delta | Court terme (≤ 2 ans) |

| Retards de cession des compagnies pétrolières internationales / blocages réglementaires | -0.5% | National, avec concentration dans les transferts d'actifs terrestres et en eaux peu profondes | Moyen terme (2 à 4 ans) |

| La fuite des capitaux liée aux critères ESG augmente le coût de financement | -0.6% | Projets pétroliers bruts terrestres ; impact moindre sur le gaz offshore et les développements en eaux profondes | Long terme (≥ 4 ans) |

| Les temps d'arrêt offshore liés aux conditions météorologiques extrêmes dues au changement climatique | -0.3% | Champs offshore en eaux profondes, notamment dans le Golfe du Bénin et le Golfe de Guinée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le Vandalisme des Pipelines et les Risques Sécuritaires Persistent

Les incidents de vandalisme ont augmenté de 12 % au 1T 2025 par rapport au 4T 2024, soulignant l'insécurité résiduelle malgré la réduction de 90 % des vols annoncée. Quatre nouvelles brèches sur la ligne Trans Niger depuis décembre 2024 ont entraîné des arrêts cumulés de près d'un mois et différé 18 millions USD de valeurs de production. Les attaques de militants sur les collecteurs d'exportation, comme l'incident de Forcados en janvier 2025 qui a interrompu 420 000 barils, exposent des canaux de griefs latents. La piraterie offshore s'est atténuée mais persiste ; des pirates ont abordé un navire de ravitaillement de Bonga fin 2024, volant pour 2,3 millions USD d'équipements. Les primes d'assurance vers les ports nigérians restent 35 % au-dessus des moyennes régionales, gonflant les coûts logistiques et réduisant la liquidité des négociants.

La Fuite des Capitaux Liée aux Critères ESG Augmente le Coût de Financement

Shell et ExxonMobil ont quitté plusieurs licences terrestres en 2024, invoquant des objectifs de décarbonisation et une intensité de torchage élevée de 7,2 m³/bbl. Les fonds de pension européens contrôlant 4 000 milliards EUR ont mis sur liste noire les régions où le torchage de routine dépasse 5 m³/bbl, entraînant 1,8 milliard USD de retraits de portefeuille. Les banques facturent désormais des primes carbone de 200 à 300 points de base sur les prêts aux projets pétroliers terrestres, poussant les emprunteurs vers une dette mezzanine tarifée au-dessus de 18 %. Les agences de financement du développement ont offert 600 millions USD de financement mixte pour les projets répondant aux normes ISO 14001, mais les audits de conformité annuels coûtant 0,5 million USD dissuadent les petits producteurs. Les projets gaziers en eaux profondes, avec des émissions de Scope 1+2 inférieures de 40 %, continuent d'attirer des capitaux grand public, amplifiant la bifurcation entre les actifs alignés sur les technologies propres et le pétrole brut terrestre hérité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Localisation de Déploiement : Les Eaux Profondes Ancrent la Dominance Offshore

Les opérations offshore ont capté 68,1 % de la valeur de 2025, reflétant le rôle central des pôles de Bonga, Egina, Erha et du Zabazaba-Etan émergent qui livrent conjointement 850 000 b/j avec une exposition minimale au vol. La taille du marché pétrolier et gazier amont nigérian pour les segments en eaux profondes devrait se renforcer à un CAGR de 4,7 % jusqu'en 2031, les opérateurs développant des grappes de champs bruns via des raccordements sous-marins. TotalEnergies a alloué 1,5 milliard USD à la découverte d'Ikike, et Shell investit 2,3 milliards USD dans Bonga Southwest Aparo, des mouvements qui illustrent comment les options de champs bruns en eaux profondes offrent des retours sur investissement plus rapides que l'exploration de nouveaux champs. Les superficies terrestres — 31,9 % de la valeur de 2025 — soutiennent toujours l'investissement grâce à des coûts de puits faibles de 8 millions USD et aux allègements fiscaux de la PIA, malgré un risque de vandalisme 12 % plus élevé au début de 2025.

Les tendances d'allocation des capitaux confirment la primauté offshore : 72 % des 12 milliards USD d'engagements amont divulgués entre janvier 2024 et février 2025 ciblaient les zones en eaux profondes. Le démarrage de Nsiko par Chevron à 50 000 b/j illustre les puits multilatéraux qui réduisent les coûts par baril de 30 % par rapport aux modèles conventionnels. Les indépendants terrestres contrent ces désavantages d'échelle en intégrant des raffineries modulaires, augmentant les rendements des projets de 15 à 20 % et amortissant les interruptions logistiques. Le marché pétrolier et gazier amont nigérian continue de récompenser les opérateurs qui optimisent la combinaison offshore-terrestre en fonction des vecteurs de sécurité, de coût et de carbone.

Par Type de Ressource : L'Accélération du Gaz Réduit l'Avance du Pétrole Brut

Le pétrole brut a représenté 73,3 % des revenus de 2025, mais le gaz naturel devrait surperformer à un CAGR de 6,0 % jusqu'en 2031 grâce à la capacité du Train 7 et à la ligne principale AKK. La taille du marché pétrolier et gazier amont nigérian pour les projets gaziers s'étendra donc plus rapidement que le pétrole brut, une inversion des normes historiques. Les obligations de gaz domestique imposant une allocation locale de 30 % créent une base de débouchés stable, bien qu'une application insuffisante et des frais de torchage sous-économiques en atténuent l'impact total. La hausse des primes spot GNL asiatiques, à 12 USD/MMBtu au début de 2025, amplifie le potentiel d'exportation du Train 7.

Alors que NNPC vise une production de pétrole brut de 2,6 millions b/j d'ici fin 2026, les cessions de Shell et ExxonMobil signalent une réorientation des capitaux vers le gaz à faible teneur en carbone. Les projets gaziers en eaux profondes d'Ikike de TotalEnergies et d'Etan d'Eni ont attiré 3,2 milliards USD de financement combiné en 2024-25, éclipsant les entrées de capitaux dans le pétrole brut terrestre. L'utilisation du gaz associé reste en retard à 60 %, laissant 1,8 milliard USD par an de revenus non réalisés, mais les prochains systèmes de collecte peuvent augmenter les taux de captage et incliner davantage le marché pétrolier et gazier amont nigérian vers la monétisation du gaz.

Par Type de Puits : Les Projets Pilotes Non Conventionnels Défient l'Hégémonie Conventionnelle

Les puits conventionnels dominaient 96,4 % de la valeur de 2025, mais les projets pilotes non conventionnels devraient croître de 8,7 % par an à mesure que la PIA simplifie les permis de fracturation hydraulique. Les conceptions multilatérales de Chevron à Nsiko réduisent le coût de développement par baril de 30 % et valident la logique économique de l'exploitation des sables compacts en eaux profondes. L'Ikike de TotalEnergies vise à débloquer 500 millions boe à partir de réservoirs compacts, marquant le premier système de stimulation par fracturation à grande échelle en eaux profondes sur le marché pétrolier et gazier amont nigérian.

Les superficies conventionnelles bénéficient d'infrastructures héritées et de coûts de levage faibles de 12 à 18 USD par baril, mais la productivité diminue ; les débits moyens des puits ont chuté à 1 400 b/j en 2024. Les opérateurs testent l'injection de polymères et de CO₂ qui pourrait porter les facteurs de récupération à 40 %. Avec seulement trois projets pilotes non conventionnels en ligne aujourd'hui, la cohorte de décisions finales d'investissement de 2026-28 sera déterminante pour la mise à l'échelle. Si le succès commercial se concrétise, le marché pétrolier et gazier amont nigérian pourrait connaître un pivot structurel similaire à l'inflexion du schiste américain des années 2010.

Par Service : La Vague de Déclassement Dépasse l'Exploration

Le développement et la production représentaient 59,9 % des dépenses de 2025, les raccordements de champs bruns à Bonga, Egina et Erha éclipsant les puits exploratoires en zones frontières. Les dépenses de déclassement devraient augmenter de 7,9 % par an jusqu'en 2031 car 87 plateformes offshore et 340 têtes de puits terrestres entrent en phase de retrait. Les opérateurs doivent pré-financer 120 % du coût d'abandon estimé sur les 10 dernières années de vie du champ, pesant sur les bilans des acheteurs d'actifs tels que Seplat, qui a comptabilisé 320 millions USD de provisions, soit 25 % de son prix d'achat, en 2024.

Le retrait prévu par Shell en 2027 de l'installation principale de Bonga, budgétisé à 800 millions USD, mettra à l'épreuve la capacité locale de levage lourd. L'exploration, seulement 18,2 % des services de 2025, reste atone car les campagnes sismiques ont chuté de 22 % d'une année sur l'autre et les opérateurs privilégient les raccordements de champs proches. Les outils numériques de champs pétroliers adoptés par NNPC ont réduit de 50 % les temps d'arrêt à Forcados, laissant entendre que l'analytique prédictive peut différer les interventions coûteuses sur les puits et façonner un mix de services du marché pétrolier et gazier amont nigérian plus rationalisé.

Analyse Géographique

Le Nigeria détient 37 milliards de barils de pétrole brut prouvé et 209 Tpc de gaz, dont 95 % se trouvent dans le Delta du Niger à neuf États.[3]Commission de Réglementation du Secteur Pétrolier Amont du Nigeria, « Données sur les Réserves 2024 », NUPRC.GOV.NG Les superficies en eaux profondes dans le Golfe de Guinée fournissent 850 000 b/j et ancrent 68,1 % de la valeur du marché pétrolier et gazier amont nigérian, croissant de 4,7 % par an grâce aux champs d'Egina, Ikike, Bonga et Etan. L'État de Rivers est le nœud de monétisation du gaz ; le Train 7 porte la capacité de GNL à 30 Mtpa d'ici fin 2026, tandis que l'AKK achemine 2,2 Gpc/j vers le nord.

Les licences terrestres de Bayelsa et Delta changeant de mains au profit de Seplat, Aiteo et Oando soutiennent une croissance de 5,2 % de CAGR malgré une hausse de 12 % du vandalisme au début de 2025. Pendant ce temps, les patrouilles Deep Blue ont réduit la piraterie de 68 %, abaissant le risque opérationnel offshore, bien qu'un détournement en novembre 2024 à Bonga souligne les menaces résiduelles. L'État d'Akwa Ibom maintient une relative tranquillité grâce aux versements ponctuels des fonds fiduciaires communautaires, favorisant la fiabilité de Qua Iboe et d'Amenam. Les bassins frontières du nord dans les dépressions du Tchad et de la Bénoué ont reçu de nouvelles licences mais restent pré-commerciaux au début de 2026.

Paysage Concurrentiel

Le marché pétrolier et gazier amont nigérian présente une concentration modérée : les cinq premiers producteurs, dont NNPC Ltd, Shell, Chevron, TotalEnergies et Eni, détiennent environ 60 % de la production, contre 75 % en 2020 en raison des cessions. Les entreprises locales contrôlent désormais plus de 30 licences terrestres et en eaux peu profondes, portant la production combinée à 330 000 boe/j et érodant la part des compagnies pétrolières internationales. Le gaz en eaux profondes reste le domaine des compagnies pétrolières internationales, privilégié pour sa faible intensité carbone et ses barrières techniques. Les indépendants locaux prospèrent grâce à des structures de coûts inférieures de 25 % aux moyennes des compagnies pétrolières internationales et à un accès politique qui accélère les permis.

La technologie différencie les acteurs. La maintenance pilotée par l'IA de NNPC réduit de moitié les temps d'arrêt à Forcados, tandis que l'architecture multilatérale de Chevron réduit les coûts de Nsiko de 30 %. TotalEnergies et Eni déposent des brevets sur la compression sous-marine qui prolonge les plateaux en eaux profondes de plus d'une décennie, des capacités que les petites entreprises ne peuvent pas facilement reproduire. Les pionniers des raffineries modulaires tels que Waltersmith et Aradel intègrent la capture de marge en aval, perturbant le paradigme axé uniquement sur l'exportation.

Leaders du Secteur Pétrolier et Gazier Amont du Nigeria

Chevron Corporation

ExxonMobil Corporation

Royal Dutch Shell PLC

Nigerian National Petroleum Corporation

TotalEnergies SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : La compagnie pétrolière d'État du Nigeria, NNPC, devrait commencer à exporter un nouveau grade de pétrole brut léger et doux nommé Cawthorne en mars 2026. Les premières livraisons, attendues dans la troisième semaine de mars, pourraient porter l'offre de pétrole brut et de condensat à environ 1,7 million de barils par jour (b/j). Ce développement devrait soutenir les efforts de redressement et renforcer le positionnement du Nigeria au sein de l'OPEP+.

- Février 2026 : Le Président Bola Tinubu a ordonné que tous les revenus pétroliers et gaziers soient déposés directement dans le Compte de la Fédération du gouvernement fédéral. Cette directive met fin aux pratiques antérieures de rétention des revenus par NNPC et les agences de réglementation. La réforme vise à améliorer la transparence fiscale, à renforcer les finances publiques et à accroître la confiance des investisseurs dans la gestion des revenus du secteur amont nigérian.

- Février 2026 : Le régulateur amont du Nigeria a encouragé NNPC Ltd à participer au cycle d'attribution de licences pétrolières 2025 en cours aux côtés des opérateurs privés et internationaux. Cette initiative vise à favoriser des partenariats d'exploration et de production plus solides, à développer les activités amont et à soutenir le développement des actifs pétroliers à travers le pays.

- Décembre 2025 : L'autorité de réglementation amont du Nigeria a lancé le cycle d'attribution de licences pétrolières 2025, proposant 50 blocs dans des zones terrestres, en eaux peu profondes, frontières et en eaux profondes. Le cycle vise à attirer des investissements d'environ 10 milliards USD, favorisant de nouvelles activités d'exploration et de production. Cette initiative cherche à ajouter une capacité de production à long terme et à revitaliser les opérations amont sous-investies dans le Delta du Niger et d'autres régions.

Périmètre du Rapport sur le Marché Pétrolier et Gazier Amont du Nigeria

Le marché pétrolier et gazier amont englobe le segment exploration et production (E&P) de l'industrie pétrolière. Il comprend les activités visant à identifier les réserves d'hydrocarbures et à les extraire des champs terrestres et offshore.

Le périmètre du rapport sur le marché pétrolier et gazier amont nigérian comprend :

| Terrestre |

| Offshore |

| Pétrole Brut |

| Gaz Naturel |

| Conventionnel |

| Non Conventionnel |

| Exploration |

| Développement et Production |

| Déclassement |

| Par Localisation de Déploiement | Terrestre |

| Offshore | |

| Par Type de Ressource | Pétrole Brut |

| Gaz Naturel | |

| Par Type de Puits | Conventionnel |

| Non Conventionnel | |

| Par Service | Exploration |

| Développement et Production | |

| Déclassement |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché pétrolier et gazier amont du Nigeria en 2026 ?

Il s'élève à 6,30 milliards USD en 2026 et est en bonne voie pour atteindre 7,76 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les puits non conventionnels sont en tête avec un CAGR attendu de 8,7 %.

Qu'est-ce qui propulse la croissance du gaz après 2026 ?

L'expansion du NLNG Train 7 et le pipeline AKK augmentent conjointement la capacité de liquéfaction et les débouchés domestiques.

Pourquoi les compagnies pétrolières internationales cèdent-elles leurs actifs terrestres ?

Les pressions ESG des actionnaires et les intensités de torchage élevées augmentent le risque carbone, orientant les capitaux vers le gaz en eaux profondes.

Quelles mesures de sécurité ont endigué le vol de pétrole ?

Une opération conjointe militaro-réglementaire a démantelé les raffineries illégales, installé des capteurs de pipeline en temps réel et déployé des patrouilles maritimes Deep Blue, réduisant les pertes liées au vol de 90 %.

Quelle est l'ampleur de l'opportunité liée au déclassement ?

Les dépenses de déclassement devraient augmenter de 7,9 % par an à mesure que 87 plateformes offshore atteignent leur durée de vie nominale avant 2031.

Dernière mise à jour de la page le: