Taille et part du marché des microcontrôleurs automobiles en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

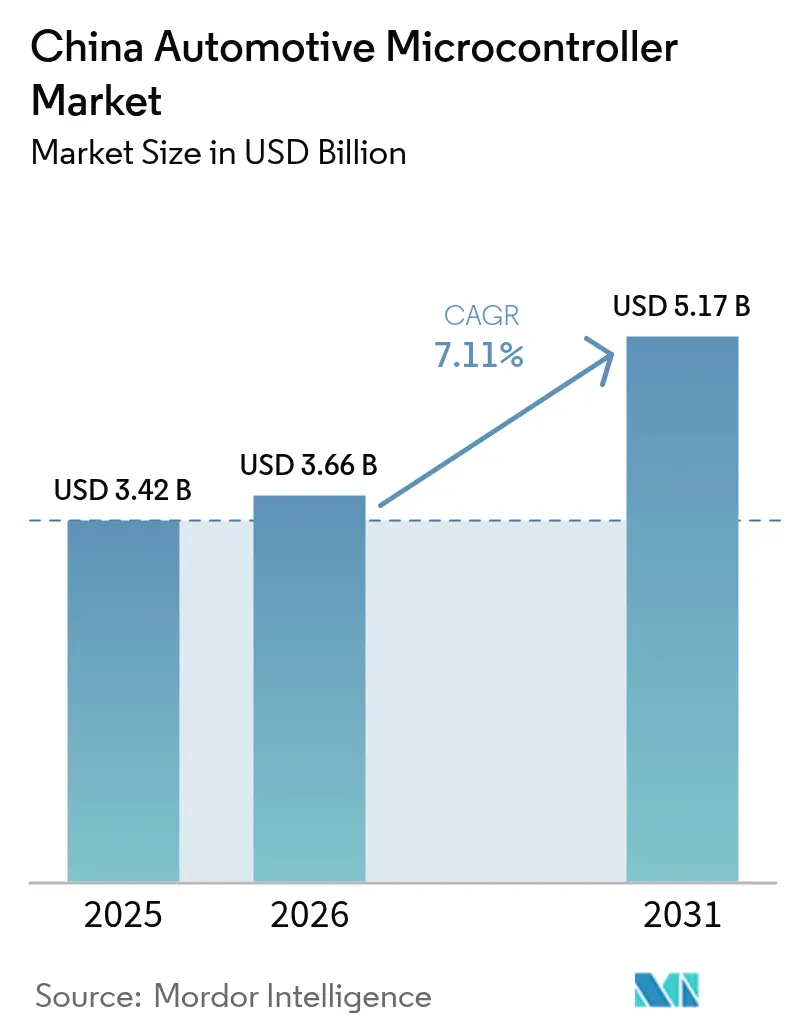

| Taille du marché de l'année de base (2025) | 3.42 Milliards de dollars |

| Taille du Marché (2026) | 3.66 Milliards de dollars |

| Taille du Marché (2031) | 5.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.11% CAGR |

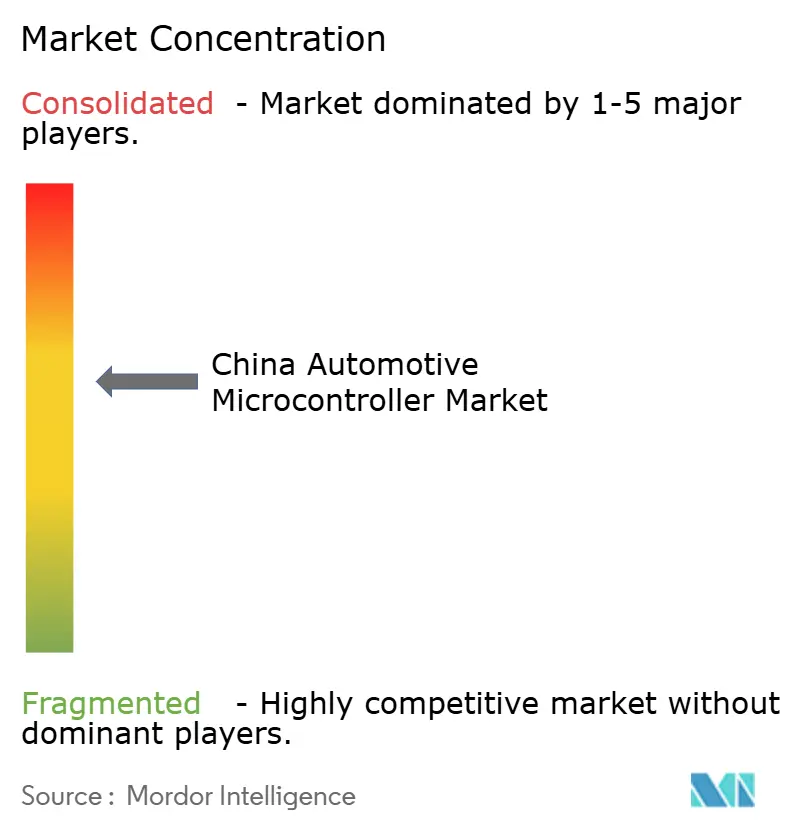

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microcontrôleurs automobiles en Chine par Mordor Intelligence

La taille du marché des microcontrôleurs automobiles en Chine devrait croître de 3,42 milliards USD en 2025 à 3,66 milliards USD en 2026 et devrait atteindre 5,17 milliards USD d'ici 2031, à un CAGR de 7,11 % sur la période 2026-2031. Cette courbe ascendante reflète la convergence de l'agenda d'autosuffisance en semi-conducteurs de Pékin avec la plus grande base mondiale de véhicules à nouvelle énergie, la demande croissante de puces 32 bits et 64 bits, et une impulsion réglementaire favorable en faveur des dispositifs conformes à la norme ISO 26262. Les batteries riches en micrologiciels, les contrôleurs de domaine et les architectures zonales augmentent la valeur du silicium par véhicule, même si l'électronique de carrosserie bas de gamme se banalise. La dynamique concurrentielle évolue à mesure que GigaDevice, CEC Huada et BYD Semiconductor obtiennent des certifications ASIL-D, forçant les acteurs mondiaux établis à défendre des niches de sécurité et de groupe motopropulseur à marges plus élevées. Dans le même temps, les frictions liées aux contrôles à l'exportation sur les outils de conception sub-28 nanomètres tempèrent la vitesse de maturation de la chaîne d'approvisionnement nationale.[1]Bloomberg News, "La Chine pousse à l'autosuffisance en semi-conducteurs avec un fonds de 47 milliards USD," Bloomberg, bloomberg.com

Principaux enseignements du rapport

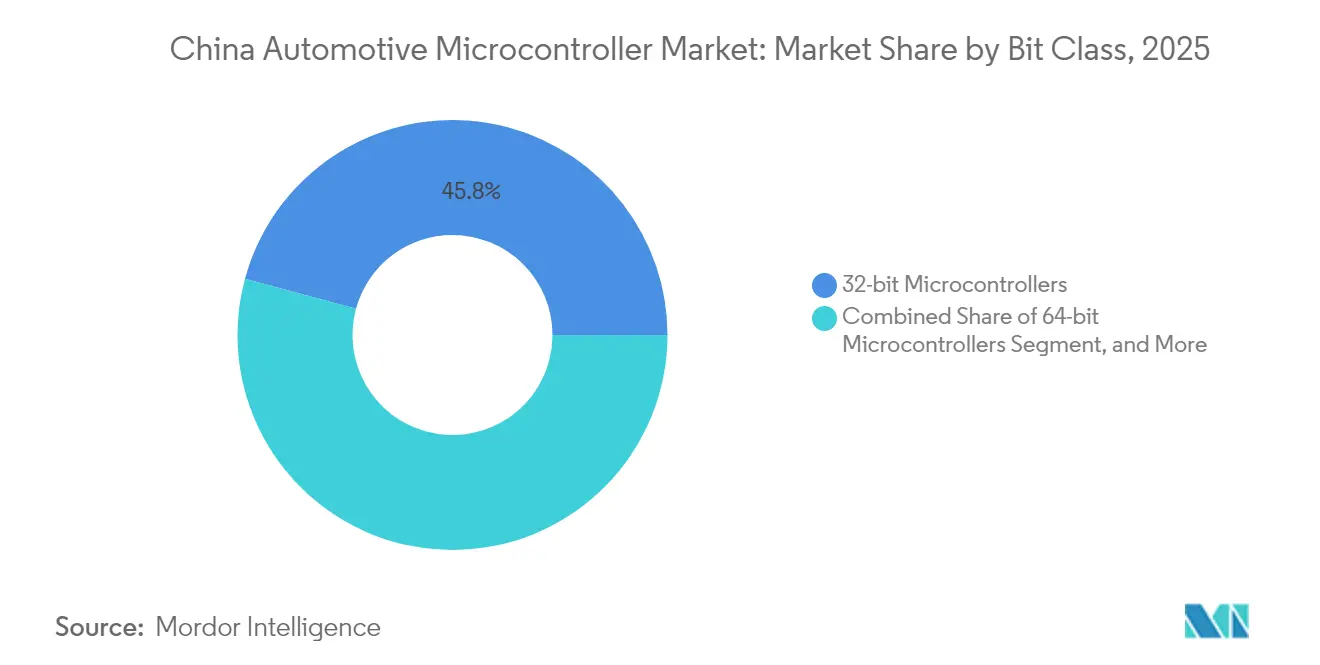

- Par classe de bits, les dispositifs 32 bits ont dominé avec une part de 45,78 % du marché des microcontrôleurs automobiles en Chine en 2025, tandis que les puces 64 bits devraient croître à un CAGR de 8,78 % jusqu'en 2031.

- Par application, la sécurité et l'ADAS ont capté une part de revenus de 34,05 % en 2025, tandis que les contrôleurs de systèmes de gestion de batterie devraient enregistrer le CAGR le plus élevé à 10,26 % jusqu'en 2031.

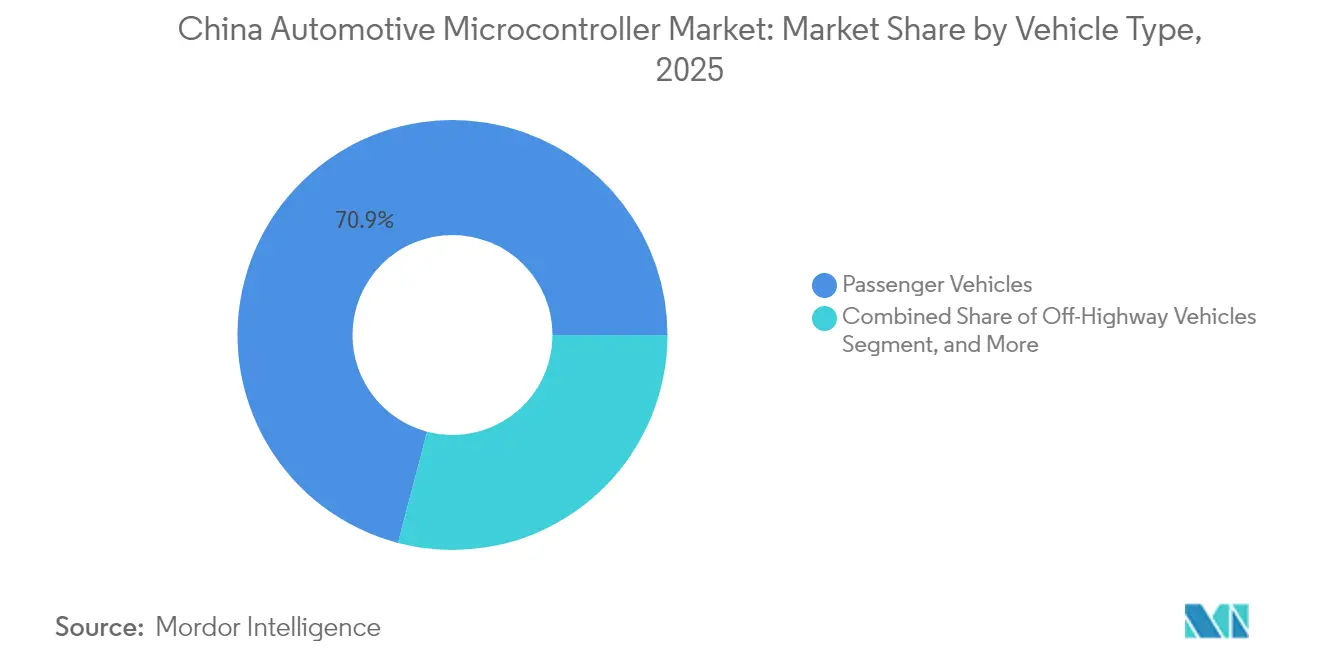

- Par type de véhicule, les voitures particulières représentaient 70,92 % de la taille du marché des microcontrôleurs automobiles chinois en 2025 ; les équipements hors route devraient afficher le CAGR le plus rapide de 8,28 % de 2026 à 2031.

- Par propulsion, les plateformes à combustion interne ont conservé une part de 52,96 % en 2025 ; cependant, les véhicules électriques à batterie devraient se développer à un CAGR de 11,05 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des microcontrôleurs automobiles en Chine

Analyse de l'impact des moteurs*

| Adoption croissante des véhicules à nouvelle énergie | +2.1% | National, Guangdong, Shanghai, Zhejiang, Jiangsu | Moyen terme (2-4 ans) |

|---|---|---|---|

| Intégration croissante des systèmes avancés d'aide à la conduite | +1.6% | National, villes de premier rang et segments premium | Moyen terme (2-4 ans) |

| Application de réglementations plus strictes en matière de sécurité automobile | +1.2% | National, aligné sur les normes GB et le C-NCAP | Long terme (≥4 ans) |

| Impulsion gouvernementale en faveur de l'autosuffisance en semi-conducteurs | +1.4% | National, soutien du MIIT et de la NDRC | Long terme (≥4 ans) |

| Transition vers une architecture électrique zonale dans les véhicules intelligents | +0.9% | National, adoption précoce par BYD, NIO, XPeng, Li Auto | Court terme (≤2 ans) |

| Émergence de plateformes basées sur des contrôleurs de domaine | +0.8% | National, segments premium et milieu de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des véhicules à nouvelle énergie

La Chine a produit 10,4 millions de véhicules à nouvelle énergie en 2024, représentant 35 % de la production automobile nationale du pays. Chaque modèle électrique à batterie utilise 50 à 80 microcontrôleurs, contre 30 à 50 dans les voitures à combustion interne, qui comprennent également des onduleurs de traction, des chargeurs et des contrôleurs de boucle thermique. La batterie Blade de BYD intègre des puces distribuées qui échantillonnent la tension et la température sur plus de 200 cellules pour prévenir l'emballement thermique.[2]Équipe de reportage du Financial Times, "La technologie de batterie Blade de BYD redéfinit les normes de sécurité des véhicules électriques," Financial Times, ft.com Le MIIT vise une pénétration de 40 % des nouvelles énergies d'ici 2030, garantissant une demande à long terme en silicium. Le pack Shenxing de CATL, capable d'atteindre 80 % de charge en 10 minutes, repose sur des contrôleurs 32 bits qui équilibrent le courant à une cadence de l'ordre de la milliseconde.[3]Personnel de Reuters, "La batterie Shenxing de CATL atteint le jalon de la charge rapide en 10 minutes," Reuters, reuters.com

Intégration croissante des systèmes avancés d'aide à la conduite

La mise à jour GB 7258 de 2024 en Chine a rendu obligatoires le freinage d'urgence automatique et l'assistance au maintien de voie, poussant les constructeurs automobiles à déployer des microcontrôleurs certifiés ASIL-D pour la redondance des actionneurs. Le superordinateur Adam de NIO associe toujours des processeurs NVIDIA Orin de haut niveau à des puces 32 bits discrètes pour la direction et le freinage à sécurité intégrée. Le lancement du XNGP de XPeng en 2024 confirme un modèle de calcul hybride où la perception s'exécute sur des CPU de domaine, mais le contrôle à faible latence reste confié à des microcontrôleurs en temps réel. La mise à niveau du C-NCAP 2025 introduit des exigences V2X et de surveillance du conducteur, augmentant ainsi le contenu en contrôleurs pour les modules sans fil sécurisés et infrarouges.

Impulsion gouvernementale en faveur de l'autosuffisance en semi-conducteurs

Le MIIT a alloué 344 milliards CNY (47 milliards USD) via la Phase III du « Grand Fonds » pour développer la conception et la fabrication locales. Ce programme fait suite aux pénuries de 2023 qui ont mis en évidence la dépendance vis-à-vis des nœuds étrangers. GigaDevice a obtenu la certification ASIL-D pour son GD32A503 en mars 2024 et a décroché des contrats chez SAIC et Geely. Les règles d'approvisionnement préférentiel accordent aux puces nationales un avantage de prix de 10 % dans les flottes gouvernementales, accélérant l'adoption malgré des portefeuilles plus restreints. Le cadre des 70 normes de Pékin vise à développer la propriété intellectuelle indigène et les protocoles de test d'ici 2030.

Transition vers une architecture électrique zonale dans les véhicules intelligents

La plateforme e-platform 3.0 de BYD, déployée dans la berline Seal, consolide 120 anciens modules de commande électronique en 75 nœuds plus puissants, réduisant la masse du faisceau de câbles de 15 kg et nécessitant des contrôleurs 32 bits équipés d'Ethernet. Le L9 de Li Auto a reproduit ce concept, réduisant le coût du câblage et permettant les mises à jour à distance pour les fonctions de carrosserie. Les architectures zonales accélèrent l'adoption des 64 bits car une seule puce doit exécuter simultanément les piles de portes, de sièges et d'éclairage, ainsi que les modules de cybersécurité. Les fournisseurs de composants 8 bits hérités font face à une compression des marges à mesure que les volumes diminuent, mais la puissance de calcul par dispositif augmente.

Analyse de l'impact des freins*

| Volatilité persistante de la chaîne d'approvisionnement en semi-conducteurs | -0.8% | National, répercussions de Taïwan et d'Asie du Sud-Est | Court terme (≤2 ans) |

|---|---|---|---|

| Concurrence intense par les prix des fournisseurs locaux bas de gamme | -0.6% | National, électronique de carrosserie et télématique | Moyen terme (2-4 ans) |

| Complexité de l'obtention de la conformité ASIL-D | -0.5% | National, entrants nationaux dans les domaines critiques pour la sécurité | Long terme (≥4 ans) |

| Contrôles à l'exportation sur les outils de conception avancés | -0.7% | National, développement sub-28 nm | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de la chaîne d'approvisionnement en semi-conducteurs

Soixante-cinq pour cent de la production de plaquettes de qualité automobile provient encore de Taïwan, du Japon et de Corée du Sud, laissant la Chine vulnérable aux catastrophes naturelles et aux chocs géopolitiques.[4]Personnel de Reuters, "Les contrôles à l'exportation américains sur les outils de puces frappent les ambitions semi-conductrices chinoises," Reuters, reuters.com Le tremblement de terre de Taïwan d'avril 2024 a interrompu les lignes 28 nm de TSMC pendant trois semaines, retardant les livraisons de Renesas et NXP, et forçant GAC et Changan à réduire leur production. Les fonderies nationales, telles que SMIC, ont amélioré les rendements automobiles à 40 nm mais restent 15 à 20 points en dessous de leurs homologues mondiaux, allongeant les délais de livraison. Les inondations de Penang en août 2024 ont interrompu l'encapsulation backend d'Infineon, soulignant la fragilité de la chaîne. Les stocks de sécurité atténuent l'impact mais ne peuvent pas éliminer le risque systémique tant que la capacité locale n'est pas développée à grande échelle.

Concurrence intense par les prix des fournisseurs locaux bas de gamme

Les prix de vente moyens des dispositifs de commande de carrosserie 8 bits ont chuté de 22 % en 2024, ChipON, Holtek et Puolop sous-cotant les marques mondiales jusqu'à 40 %. STMicroelectronics a cité une baisse de marge de 4,2 points, la reliant à une « tarification agressive sur le marché de l'électronique de carrosserie en Chine ». Les fournisseurs nationaux tirent parti des subventions et d'objectifs de rentabilité plus faibles, accélérant la banalisation, tandis que les acteurs établis se replient vers les segments premium et critiques pour la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de bits : le calcul premium gagne du terrain

La taille du marché des microcontrôleurs automobiles en Chine pour les dispositifs 32 bits a atteint 1,57 milliard USD en 2025, représentant 45,78 % de la valeur totale. Les architectures zonales et de domaine favorisent la consolidation de plusieurs unités bas de gamme en moins de puces plus puissantes, propulsant les contrôleurs 64 bits vers un CAGR de 8,78 % jusqu'en 2031. BYD a remplacé 45 modules 8 bits distribués par 12 unités 32 bits basées sur Ethernet, réduisant le poids du faisceau tout en permettant les mises à jour à distance. La plateforme Adam de NIO intègre des contrôleurs Cortex-A76 64 bits pour gérer la redondance d'alimentation et la synchronisation des capteurs, soulignant la demande en virtualisation et en accélérateurs de sécurité.

Les composants 8 bits hérités restent dominants dans les niches de carrosserie à faible risque, telles que les lève-vitres, bien que leur part de marché sur le marché des microcontrôleurs automobiles en Chine se réduise. La catégorie 16 bits fait face à un déclin structurel car la rareté des chaînes d'outils pousse les constructeurs automobiles à passer directement aux cœurs Arm 32 bits. La conformité à la norme ISO 26262 favorise les dispositifs 32 bits et 64 bits, car les bibliothèques pré-certifiées réduisent les cycles de validation, compensant ainsi le coût plus élevé des puces. En conséquence, les fournisseurs proposant des familles évolutives à broches compatibles entre les classes de bits défendent la fidélité à la plateforme.

Par application : la batterie et la sécurité dominent la création de valeur

Les applications de sécurité et d'ADAS ont généré 1,16 milliard USD en 2025, représentant 34,05 % de la valeur du marché des microcontrôleurs automobiles en Chine. Les systèmes AEB et d'assistance au maintien de voie rendus obligatoires stimulent la demande de puces certifiées ASIL-D qui coordonnent les trajectoires de freinage, de direction et d'alimentation redondante. Les systèmes de gestion de batterie enregistreront cependant le CAGR le plus rapide à 10,26 %, alimenté par des chimies cellule-à-pack haute densité nécessitant une détection au niveau cellulaire à la milliseconde. La batterie Qilin de CATL atteint 255 Wh/kg en employant des nœuds 32 bits distribués avec une résolution ADC de 0,3 mV.

Les segments du groupe motopropulseur et du châssis ajoutent un volume régulier à mesure que les hybrides 48 volts se multiplient. Les contrôleurs de télématique bénéficient du déploiement de la 5G, tandis que l'électronique de carrosserie fait face à une érosion des marges due à la banalisation locale. Les cadres réglementaires GB 38031 pour la sécurité des batteries et GB 34660 pour la sécurité fonctionnelle garantissent des mises à niveau persistantes du silicium dans l'ensemble de la pile applicative.

Par type de véhicule : les voitures particulières dominent toujours, le hors route accélère

Les modèles particuliers représentaient 70,92 % des unités en 2025, reflétant une production de 26 millions de véhicules et un contenu électronique en forte hausse. La taille du marché des microcontrôleurs automobiles en Chine devrait croître à un CAGR de 8,28 % jusqu'en 2031, à mesure que les flottes de construction et d'exploitation minière adoptent l'électrification pour atteindre les objectifs carbone. L'excavatrice électrique de 14 tonnes de XCMG intègre des cartes 32 bits dédiées gouvernant les actionneurs électriques et le contrôle de flèche régénératif.

Les fourgonnettes utilitaires légères gagnent des parts de marché dans les zones à zéro émission de premier rang, augmentant les volumes de gestion de batterie, tandis que les camions lourds intègrent des hybrides légers 48 volts pour satisfaire aux réglementations d'émissions China VI. Les mandats de sécurité s'appliquent à toutes les catégories de véhicules, consolidant la demande de microcontrôleurs pour les systèmes de freinage, de direction et de stabilité, même dans les modèles commerciaux.

Par technologie de propulsion : les plateformes électriques à batterie multiplient le contenu en silicium

Les véhicules à combustion interne ont conservé une part de 52,96 % en 2025 ; cependant, les modèles électriques à batterie devraient enregistrer un CAGR de 11,05 % jusqu'en 2031, le MIIT visant une pénétration des ventes de nouvelles énergies à 40 %. Une voiture électrique à batterie typique intègre 68 microcontrôleurs, soit 40 % de plus qu'un véhicule à essence comparable, couvrant la traction, la charge, le DCDC et les boucles thermiques. La berline Han souligne ce bond, intégrant 68 unités contre 48 pour la Qin Pro.

Les plateformes hybrides assurent la transition en combinant des démarreurs-générateurs 48 volts avec des packs haute tension, intégrant ainsi des ensembles de contrôleurs à double domaine. Les camions à pile à combustible restent un marché de niche, mais ils nécessitent des contrôleurs ASIL-C pour le flux d'hydrogène et le contrôle du compresseur. Les règles GB 38032 définissent les besoins en matière de sécurité dans ces segments émergents.

Analyse géographique

Le delta du fleuve Yangtze à Shanghai a représenté 41,35 % de la consommation de 2025, SAIC, Geely et NIO ayant assemblé 8,2 millions de véhicules dans ce cluster. Les concepteurs de puces, les équipementiers de rang 1 et les fonderies opèrent dans un rayon de 300 km, ce qui réduit les coûts logistiques et accélère les itérations d'ingénierie. Le delta de la rivière des Perles à Shenzhen-Guangzhou a contribué à hauteur de 27,62 %, ancré par les installations de BYD et GAC qui privilégient les puces nationales conformément aux objectifs de localisation.

La feuille de route des semi-conducteurs 2024 du MIIT a désigné 15 pôles de circuits intégrés, accordant des allègements fiscaux et des terrains subventionnés pour encourager la migration vers l'intérieur des terres. Chongqing, le Sichuan et le Shaanxi accueillent désormais des fonderies et des usines d'encapsulation émergentes. Chongqing seul a construit 620 000 véhicules à nouvelle énergie en 2024, stimulant la demande de contrôleurs de batterie et d'onduleurs. L'allocation de 180 milliards CNY (25 milliards USD) par la Commission nationale du développement et de la réforme soutient l'expansion du cluster occidental et la résilience de la chaîne d'approvisionnement.

Les villes de rang 2 et rang 3 génèrent 55 % de la croissance des ventes de véhicules électriques, les exemptions de plaques d'immatriculation réduisant l'écart de prix par rapport aux voitures à essence. Cette diversification géographique élargit le marché des microcontrôleurs automobiles chinois, répartissant les opportunités au-delà des bastions côtiers historiques et protégeant les fournisseurs contre les fluctuations de production régionales.

Paysage concurrentiel

Les cinq leaders mondiaux — NXP, Infineon, Renesas, STMicroelectronics et Texas Instruments — détenaient une part majoritaire en 2024, mais font désormais face à 15 challengers nationaux ayant obtenu des certifications ISO 26262. Les acteurs établis conservent un avantage dans les segments premium grâce à leur longue expérience en matière de sécurité, leur propriété intellectuelle de démarrage sécurisé et la maturité de leurs chaînes d'outils ; cependant, leur levier de prix dans l'électronique de carrosserie bas de gamme s'érode à mesure que ChipON et Holtek banalisent les composants 8 bits.

Des espaces blancs existent dans les contrôleurs zonaux 64 bits, où ni les fournisseurs mondiaux ni les fournisseurs chinois n'ont atteint une position dominante. BYD Semiconductor tire parti de l'intégration verticale pour capter des marges sur la conception, l'encapsulation et l'assemblage système, tandis que GigaDevice se développe à partir de sa base NAND vers le secteur automobile. Les feuilles de route technologiques divergent : les multinationales poussent les processeurs applicatifs à 5 nm mais maintiennent les microcontrôleurs sur des nœuds matures à 40 nm ; les entreprises locales se concentrent sur des flux accessibles à 55 nm et 40 nm via des partenariats avec SMIC.

Les mouvements stratégiques de 2025 illustrent l'évolution du terrain. NXP étend ses lignes d'encapsulation à Tianjin, Infineon a agrandi son centre de conception à Wuxi, et Renesas a ouvert un hub de co-conception à Pékin avec SAIC. Du côté chinois, BYD Semiconductor a obtenu la certification ASIL-D pour ses puces de batterie, et CEC Huada a décroché le plus grand contrat de microcontrôleurs nationaux de GAC. Ces initiatives soulignent l'escalade des engagements en R&D et en localisation malgré les vents contraires des contrôles à l'exportation.

Leaders du secteur des microcontrôleurs automobiles en Chine

NXP Semiconductors N.V

Microchip Technology Inc.

Renesas Electronics Corporation

STMicroelectronics

Sunplus Innovation Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : BYD Semiconductor a obtenu la certification ASIL-D pour les puces de gestion de batterie de la série BF3xx, destinées aux packs CATL.

- Septembre 2025 : Renesas et SAIC ont ouvert un centre de conception à Pékin pour localiser les contrôleurs RH850 en conformité avec les exigences de cybersécurité GB.

- Août 2025 : GigaDevice a lancé la famille 64 bits GD32A7xx, intégrant l'Ethernet automobile pour les contrôleurs zonaux, et a sécurisé des commandes de Geely et Changan.

- Juillet 2025 : Infineon a élargi le hub de conception de Wuxi, ajoutant 220 ingénieurs pour la personnalisation de l'AURIX TC4x.

Périmètre du rapport sur le marché des microcontrôleurs automobiles en Chine

Le rapport sur le marché des microcontrôleurs automobiles en Chine est segmenté par classe de bits (8 bits, 16 bits, 32 bits, 64 bits), par application (sécurité et ADAS, électronique de carrosserie, télématique et infodivertissement, groupe motopropulseur et châssis, système de gestion de batterie), par type de véhicule (particulier, utilitaire léger, utilitaire lourd, hors route), par technologie de propulsion (moteur à combustion interne, véhicule hybride électrique, véhicule électrique à batterie, véhicule électrique à pile à combustible) et par géographie. Les prévisions de marché sont fournies en termes de valeur (USD).

| Microcontrôleurs 8 bits |

| Microcontrôleurs 16 bits |

| Microcontrôleurs 32 bits |

| Microcontrôleurs 64 bits |

| Sécurité et ADAS |

| Électronique de carrosserie |

| Télématique et infodivertissement |

| Groupe motopropulseur et châssis |

| Système de gestion de batterie |

| Véhicules particuliers |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Véhicules hors route |

| Véhicules à moteur à combustion interne |

| Véhicules hybrides électriques |

| Véhicules électriques à batterie |

| Véhicules électriques à pile à combustible |

| Par classe de bits | Microcontrôleurs 8 bits |

| Microcontrôleurs 16 bits | |

| Microcontrôleurs 32 bits | |

| Microcontrôleurs 64 bits | |

| Par application | Sécurité et ADAS |

| Électronique de carrosserie | |

| Télématique et infodivertissement | |

| Groupe motopropulseur et châssis | |

| Système de gestion de batterie | |

| Par type de véhicule | Véhicules particuliers |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Véhicules hors route | |

| Par technologie de propulsion | Véhicules à moteur à combustion interne |

| Véhicules hybrides électriques | |

| Véhicules électriques à batterie | |

| Véhicules électriques à pile à combustible |

Questions clés auxquelles répond le rapport

À quelle vitesse le contenu électronique par véhicule augmente-t-il dans le segment des voitures particulières en Chine ?

Le nombre moyen de microcontrôleurs dans une voiture électrique à batterie est passé d'environ 50 en 2023 à 68 en 2024 et continue d'augmenter en raison des architectures de domaine et zonales.

Pourquoi les contrôleurs 64 bits deviennent-ils essentiels pour les constructeurs automobiles chinois ?

Les plateformes zonales et de domaine consolident de nombreuses unités héritées en moins de nœuds plus puissants nécessitant la virtualisation, l'Ethernet et la sécurité, des fonctions mieux assurées par des dispositifs 64 bits.

Quel est le principal moteur de la demande de microcontrôleurs automobiles jusqu'en 2031 ?

L'objectif réglementaire de la Chine de 40 % de ventes de véhicules à nouvelle énergie d'ici 2031, chacun nécessitant substantiellement plus de microcontrôleurs que les voitures à essence, est le principal moteur de la croissance de la demande.

Comment les contrôles à l'exportation affectent-ils les concepteurs de puces nationaux ?

Les restrictions sur les outils de conception avancés compliquent la vérification sub-28 nm, forçant les entreprises locales à s'appuyer sur des logiciels plus anciens ou à investir dans des alternatives développées en interne, ralentissant le déploiement des nœuds premium.

Quelles applications offrent les meilleures perspectives de marge ?

La sécurité, l'ADAS et les systèmes de gestion de batterie maintiennent des marges plus saines car ils nécessitent des contrôleurs conformes à l'ASIL, riches en fonctionnalités, plus difficiles à copier pour les entrants à faible coût.

Quelles régions de Chine émergent comme pôles semi-conducteurs ?

Au-delà de Shanghai et Shenzhen, des villes de l'intérieur telles que Chongqing, Chengdu et Xi'an attirent des fonderies et des bureaux de conception grâce à des incitations généreuses et à des bases de production de véhicules électriques en expansion.

Dernière mise à jour de la page le: