Taille et part du marché des MCU automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.34 Milliards de dollars |

| Taille du Marché (2031) | 18.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MCU automobiles par Mordor Intelligence

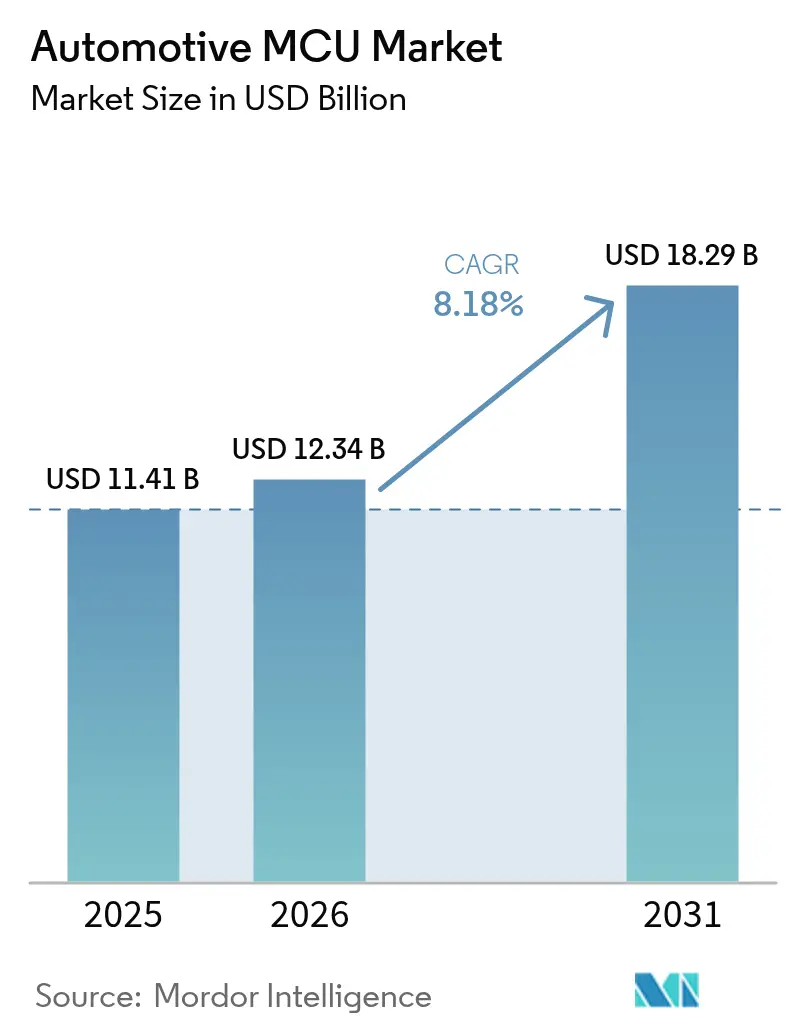

La taille du marché des MCU automobiles a été évaluée à 11,41 milliards USD en 2025 et devrait croître de 12,34 milliards USD en 2026 pour atteindre 18,29 milliards USD d'ici 2031, à un TCAC de 8,18 % au cours de la période de prévision (2026-2031). La pénétration croissante des véhicules électriques (VE), la migration vers des architectures électroniques/électriques (E/E) zonales et le renforcement des réglementations en matière de cybersécurité sont les principales forces qui accroissent le contenu en microcontrôleurs automobiles par véhicule. Les plateformes modernes intègrent plus de 100 contrôleurs, contre moins de 10 dans les modèles d'ancienne génération. Les dispositifs 32 bits à hautes performances, les technologies de procédé FinFET avancées ≤16 nm et les cœurs temps réel de classe Cortex-R/A mènent la transition vers les véhicules à définition logicielle et les mises à jour OTA (over-the-air) qui exigent un traitement déterministe à faible latence. L'activité concurrentielle se concentre sur l'adoption du RISC-V, les conceptions à sécurité renforcée et la diversification géographique de la chaîne d'approvisionnement pour satisfaire les exigences de localisation et atténuer les risques géopolitiques. Ces tendances maintiennent collectivement le marché des MCU automobiles sur une trajectoire de croissance soutenue tout au long de la décennie.

Principaux enseignements du rapport

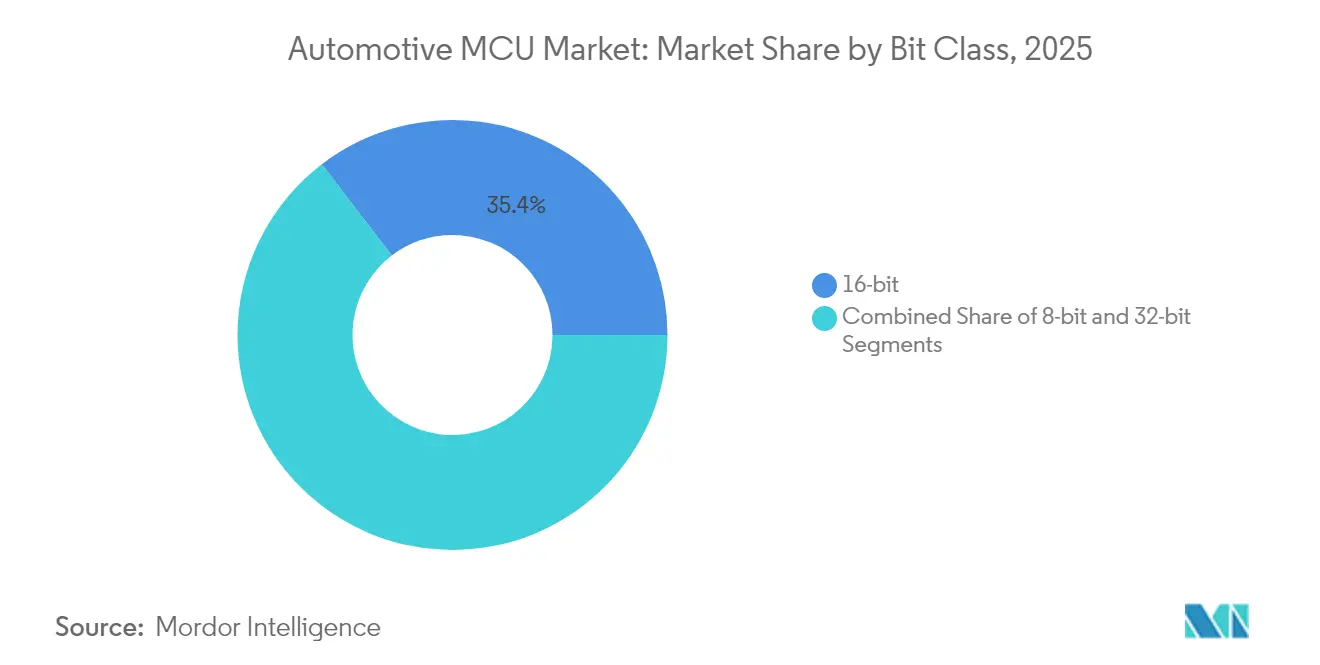

- Par classe de bits, les dispositifs 32 bits mènent l'expansion avec un TCAC de 11,2 % jusqu'en 2031, tandis que les contrôleurs 16 bits ont conservé une part de revenus de 35,40 % du marché des MCU automobiles en 2025.

- Par application, la sécurité et l'ADAS ont enregistré un TCAC de 13,6 %, le plus rapide parmi les segments ; le groupe motopropulseur et le châssis détenaient 25,60 % de la part de marché des MCU automobiles en 2025.

- Par type de propulsion du véhicule, les véhicules électriques à batterie ont contribué à la hausse la plus rapide avec un TCAC de 13,10 % ; les ICE commerciaux ont maintenu une tranche de 27,80 % de la taille du marché des MCU automobiles en 2025.

- Par nœud de procédé, les dispositifs FinFET ≤16 nm ont affiché un TCAC de 11,9 %, tandis que les nœuds 40-22 nm ont représenté une part de revenus de 22,10 % en 2025.

- Par architecture de cœur, les solutions ARM Cortex-R/A se sont accélérées à un TCAC de 15,0 % ; le RISC-V détenait 8,35 % des revenus de 2025 mais croît rapidement.

- Sur le plan régional, l'Asie-Pacifique affiche le TCAC le plus élevé à 13,2 %, tandis que l'Amérique du Nord détenait une part de 18,80 % en 2025.

- Les cinq plus grands fournisseurs contrôlaient 81,5 % des revenus mondiaux ; Infineon était en tête avec 28,5 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des MCU automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification et montée en puissance de la pénétration des xEV | 2.10% | Mondial, avec l'APAC et l'UE en tête de l'adoption | Moyen terme (2-4 ans) |

| Contenu croissant en fonctionnalités ADAS et autonomes | 1.80% | Impulsion réglementaire en Amérique du Nord et dans l'UE, croissance des volumes en APAC | Long terme (≥ 4 ans) |

| Véhicule à définition logicielle et architecture OTA | 1.40% | Mondial, avec une adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Cycles de renouvellement pilotés par la réglementation en matière de cybersécurité | 0.90% | Conformité en UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers l'architecture E/E zonale | 1.20% | Mondial, menée par les équipementiers européens | Moyen terme (2-4 ans) |

| Incitations à la localisation (lois CHIPS, etc.) | 0.80% | National, avec un accent sur les États-Unis, l'UE et la Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Électrification et montée en puissance de la pénétration des xEV

Les voitures électriques à batterie nécessitent plus de 300 contrôleurs, contre 70 dans les véhicules ICE, quadruplant la demande unitaire en MCU. Les charges thermiques dans les systèmes de traction à 800 V imposent des conceptions homologuées pour des températures de jonction supérieures à 150 °C. Le S32K39/37 de NXP contrôle des moteurs hexaphasés à plus de 200 kHz, illustrant les boucles à haute vitesse requises. Le passage aux liaisons dorsales zonales à 48 V réduit la masse du câblage de 85 % et libère un budget d'alimentation pour les boucles de chauffage, de ventilation et de conditionnement de batterie.

Contenu croissant en fonctionnalités ADAS et autonomes

Les plateformes de Niveau 2 intègrent déjà environ 500 USD en semiconducteurs, soit un ordre de grandeur au-dessus des véhicules de base. La progression vers l'autonomie de Niveau 4 impose la fusion de capteurs, la redondance et la conformité ASIL-D. Le radar AWRL6844 de Texas Instruments intègre l'IA en périphérie dans son MCU, traitant en temps réel les données de présence d'enfant en cabine. La consolidation du code de perception et de contrôle sur des MCU uniques accélère le pivot du calcul distribué vers le calcul centralisé.[2]Commission européenne, "Plan d'action industriel pour le secteur automobile," ec.europa.eu

Véhicule à définition logicielle et architecture OTA

Les mises à jour logicielles fréquentes favorisent la MRAM embarquée et les cycles d'effacement/écriture rapides. La famille S32K5 16 nm de NXP écrit le micrologiciel 15 fois plus rapidement que la mémoire flash tout en atteignant les objectifs ASIL-D. Les contrôleurs zonaux gèrent plusieurs sous-systèmes, réduisant le nombre d'UCE. Infineon et Flex ont démontré une plateforme de zone modulaire qui regroupe l'accélération Ethernet et l'inférence par IA pour une adaptation en temps réel.

Cycles de renouvellement pilotés par la réglementation en matière de cybersécurité

La réglementation UN R155 et la norme ISO/SAE 21434 exigent une gestion certifiée de la cybersécurité à compter de juillet 2024. Les modules de sécurité matérielle et les racines de démarrage sécurisé sont désormais livrés en standard. Les incidents de cybersécurité automobile ont généré un impact de 22,5 milliards USD en 2024, renforçant la demande de MCU à exécution de confiance. Les mandats de l'UE ajoutent une authentification basée sur la chaîne de blocs, augmentant la fréquence de renouvellement du matériel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Longs cycles de qualification en matière de sécurité fonctionnelle | -1.30% | Mondial, avec des exigences plus strictes dans l'UE | Long terme (≥ 4 ans) |

| Goulots d'étranglement persistants de la capacité des fonderies sur substrat 150 mm | -0.80% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Problèmes de déclassement de la température de jonction > 150 °C | -0.60% | Mondial, particulièrement dans les applications VE | Moyen terme (2-4 ans) |

| Coûts de conformité croissants aux normes ISO 26262/21434 | -0.90% | UE et Amérique du Nord principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longs cycles de qualification en matière de sécurité fonctionnelle

L'obtention de la certification ASIL-D s'étend sur 18 à 24 mois, retardant l'innovation. Les charges de travail à criticité mixte nécessitent un partitionnement matériel et des preuves formelles, augmentant les coûts et les risques de planning.

Goulots d'étranglement persistants de la capacité des fonderies sur substrat 150 mm

Plus de 75 % des contrôleurs automobiles fonctionnent encore sur des nœuds ≥ 28 nm. L'expansion sur les nœuds matures est limitée à environ 7 % en 2025, exposant les équipementiers à des chocs d'approvisionnement et à une exposition géopolitique concentrée dans les fonderies de Taïwan et de Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de bits : les solutions 32 bits haut de gamme gagnent des parts

Le segment 16 bits a maintenu 35,40 % des revenus en 2025, principalement dans l'électronique de carrosserie. En revanche, les dispositifs 32 bits ont enregistré un TCAC de 11,2 %, portés par la demande en ADAS et les charges de travail des véhicules à définition logicielle. Le ARM Cortex-R5 domine les rôles critiques pour la sécurité, tandis que le TriCore d'Infineon excelle dans le groupe motopropulseur. La taille du marché des MCU automobiles pour les contrôleurs 32 bits devrait s'élargir à 10,62 milliards USD d'ici 2031. L'informatique hétérogène qui mélange le contrôle et le traitement neuronal par IA creuse l'écart avec les dispositifs 16 bits. Les MCU 8 bits persistent dans les interfaces de capteurs à basse vitesse mais voient leur part décliner à mesure que l'intégration augmente.

Les périphériques étendus, la latence déterministe et les pare-feux matériels maintiennent la préférence pour les composants 32 bits dans les systèmes ASIL-D. Les derniers dispositifs AURIX-3 d'Infineon offrent un verrouillage à triple cœur et 1 500 DMIPS par watt, soulignant l'impératif d'efficacité. Le marché des MCU automobiles traite de plus en plus les dispositifs 16 bits comme des niveaux de coût, tandis que les niveaux premium privilégient les 32 bits pour la cryptographie avancée et la prise en charge de l'Ethernet TSN.

Par application : la sécurité et l'ADAS mènent la croissance

La sécurité et l'ADAS ont enregistré un TCAC de 13,6 % entre 2026 et 2031, progressant sous l'effet des réglementations obligatoires sur le freinage automatique et l'assistance au maintien de voie. Le groupe motopropulseur et le châssis conservent toujours les revenus les plus importants en raison de leur montage universel. La part de marché des MCU automobiles pour le groupe motopropulseur est restée à 25,60 % en 2025, mais sa croissance se modère à mesure que l'électrification déplace les dépenses vers les unités de gestion de batterie.

Les piles logicielles brouillent désormais les lignes d'application ; la maintenance prédictive s'exécute sur les MCU de groupe motopropulseur, tandis que les MCU d'infodivertissement hébergent l'IA vocale. L'AM275x-Q1 de Texas Instruments fusionne le rendu graphique et les réseaux neuronaux de surveillance du conducteur, témoignant de la convergence inter-domaines. L'apprentissage en périphérie réduit le trafic vers le nuage et garantit la conformité en matière de confidentialité dans les régions qui renforcent les lois sur la souveraineté des données.

Par type de propulsion du véhicule : les VE commandent l'élan

Les flottes ICE commerciales menaient encore avec 27,80 % des revenus de 2025. Les plateformes électrifiées, cependant, s'accélèrent ; les voitures électriques à batterie affichent un TCAC de 13,10 % jusqu'en 2031. La taille du marché des MCU automobiles pour les contrôleurs BEV devrait plus que tripler, portée par les onduleurs à 800 V et les commandes de charge bidirectionnelle. Les systèmes hybrides nécessitent des MCU à double domaine orchestrant les boucles de combustion et électriques, se traduisant par des partitions de sécurité complexes.

Les MCU pour les VE doivent tolérer des pics dv/dt plus élevés et intégrer l'isolation galvanique pour satisfaire la norme IEC 60747-17. Le RH850/C1M-Ax de Renesas prend en charge les onduleurs de traction doubles et les convertisseurs survolteurs synchrones, mettant en évidence les exigences spécialisées de l'électricité de propulsion.

Par technologie de nœud de procédé : l'adoption du FinFET progresse

Les nœuds 40-22 nm ont conservé 22,10 % des revenus en 2025, équilibrant coût et fiabilité. Pourtant, les conceptions FinFET ≤ 16 nm affichent un TCAC de 11,9 %, alimenté par les contrôleurs zonaux à intelligence artificielle intégrée. La taille du marché des MCU automobiles liée au ≤ 16 nm devrait atteindre 5,29 milliards USD d'ici 2031. La robustesse aux rayonnements et les coûts de qualification ralentissent l'adoption, mais la faible fuite du FinFET s'aligne sur les contraintes de budget d'alimentation des VE.

Pendant ce temps, les lignes ≥ 180 nm servent les fonctions de contrôle de carrosserie sensibles au coût mais perdent des parts à mesure que la consolidation s'intensifie. La qualification automobile accuse un retard de 3 à 5 ans par rapport au grand public ; ainsi, les nœuds de pointe à 5 nm restent rares dans les microcontrôleurs automobiles jusqu'à ce qu'une preuve de fiabilité zéro défaut stricte émerge.

Par architecture de cœur : le RISC-V émerge comme un challenger

Les expéditions ARM Cortex-R/A croissent à un TCAC de 15,0 % sur les charges de travail d'IA en temps réel dans les systèmes à fonctionnement sûr. Le RISC-V représente 8,35 % des revenus de 2025 mais évolue à près de 28 % annuellement à mesure que les équipementiers cherchent la liberté de redevances. La famille de MCU RISC-V automobiles d'Infineon lancée en mars 2025 signale une validation grand public, soutenue par des prototypes virtuels qui raccourcissent le délai d'intégration pour les piles AUTOSAR. Les cœurs propriétaires persistent dans les boucles de contrôle de couple de niche où le code héritage précis en cycles est bien établi.

Le potentiel de personnalisation permet aux fournisseurs d'adapter les extensions d'instructions RISC-V pour l'analyse de batterie ou les boucles de balayage rapide radar, améliorant les performances par watt. Le marché des MCU automobiles pourrait voir la part du RISC-V doubler d'ici 2028 si la maturité de la chaîne d'outils suit le rythme.

Analyse géographique

L'Amérique du Nord détenait 18,80 % des revenus en 2025, portée par les zones pilotes de véhicules autonomes et la loi CHIPS qui subventionne les fonderies nationales. L'expansion du carbure de silicium au Colorado de Microchip, d'une valeur de 880 millions USD, sécurise l'approvisionnement local pour les onduleurs de traction VE. Les usines d'assemblage à faible coût du Mexique complètent les pôles de conception américains, tandis que le Canada bénéficie des incitations à l'achat de véhicules zéro émission.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,2 %. Le mandat chinois de 25 % de contenu en puces nationales pour 2025 dynamise les startups locales de MCU et les coentreprises ; la fonderie de 300 mm de VisionPower Semiconductor d'une valeur de 7,8 milliards USD à Singapour soutient la production automobile à signal mixte. Renesas au Japon a signalé une croissance automobile de 50 % en glissement annuel en 2024, tandis que la Corée du Sud tire parti de son expertise en cellules de batterie pour intégrer des contrôleurs à haute densité dans les systèmes de gestion de pack. L'Inde représente une opportunité naissante mais stratégique à mesure que les volumes de production augmentent et que les droits d'importation favorisent l'approvisionnement localisé.

La trajectoire de l'Europe vers 65 % de pénétration des VE d'ici 2030 nécessite un contenu en MCU plus important par véhicule. Le Plan d'action industriel annoncé en mars 2025 oriente des fonds vers la numérisation et la cybersécurité, contraignant les équipementiers à adopter des contrôleurs conformes à la norme ISO 21434. L'écart de coûts de l'Allemagne par rapport aux concurrents chinois pousse vers l'automatisation et les conceptions à dominante logicielle qui privilégient le calcul zonal. La loi européenne sur les puces vise 20 % de la production mondiale de semiconducteurs d'ici 2030, mais la coordination transfrontalière reste un obstacle. L'application stricte de la réglementation UN R155 dans tous les États membres accélère l'adoption de la sécurité matérielle.

Paysage concurrentiel

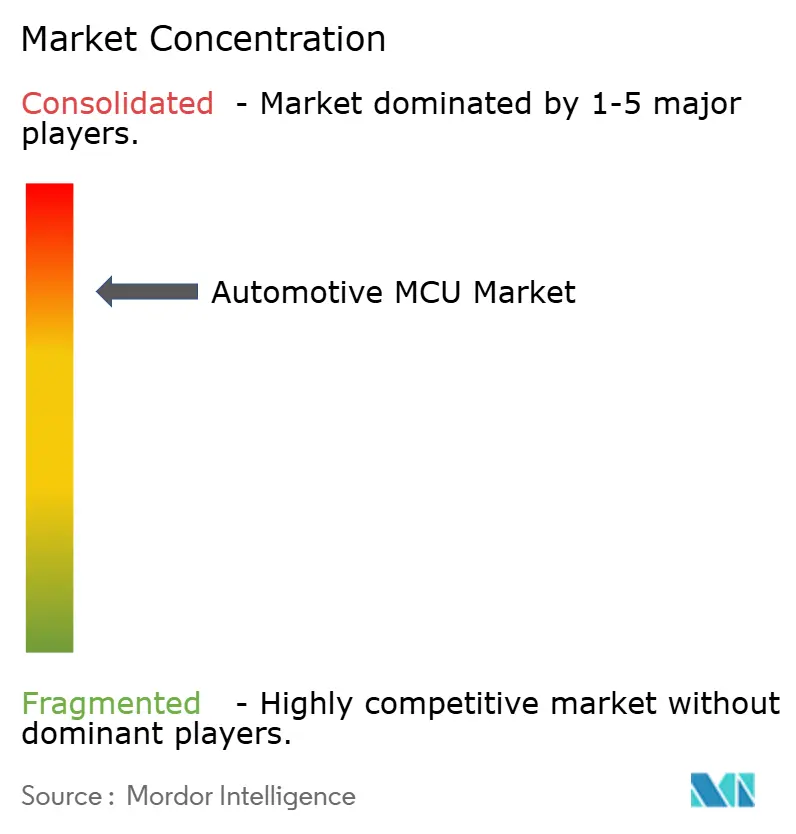

La concentration du marché est modérée : les cinq premiers fournisseurs ont capturé 81,5 % des revenus de 2024, favorisant des barrières à l'entrée élevées mais une rivalité vigoureuse sur l'intégration des fonctionnalités. Infineon, avec une part de 28,5 %, s'appuie sur son héritage de sécurité à triple cœur AURIX et l'acquisition de l'activité Ethernet automobile de Marvell pour 2,5 milliards USD afin de fusionner réseau et calcul pour les véhicules à définition logicielle. NXP suit avec une stratégie de plateforme S32 évolutive qui associe la mémoire flash MRAM à des accélérateurs d'IA dédiés, facilitant les mises à jour OTA. STMicroelectronics se différencie par la mémoire à changement de phase (PCM) embarquée et la co-intégration de front-end analogique.

Microchip et Renesas complètent le top cinq, en mettant l'accent sur les engagements d'approvisionnement à long terme et les chaînes d'outils de sécurité fonctionnelle. Le RISC-V ouvre des voies disruptives pour les entrants basés en Chine alignés sur les politiques de localisation. Pourtant, les exigences strictes de support produit sur 15 ans et la charge de certification ISO tempèrent un bouleversement rapide. Les perspectives d'espaces blancs comprennent les contrôleurs de charge bidirectionnelle véhicule-réseau, les MCU de sécurité de paiement embarqués et les concentrateurs zonaux de domaine d'alimentation améliorés par l'IA.

La diversification des fournisseurs gagne en urgence à mesure que les équipementiers se couvrent contre l'exposition géopolitique. Infineon, NXP et ST élargissent leurs capacités d'extrémité avant en Europe et aux États-Unis, tandis que les collaborations avec les fonderies (par exemple, la coentreprise VIS-NXP à Singapour) poursuivent des empreintes mondiales équilibrées. Ces démarches visent à garantir la disponibilité des contrôleurs après que la pénurie de 2021-2023 a perturbé les plans de production dans le monde entier.[4]Microchip Technology, "Microchip étend sa fabrication de SiC au Colorado," microchip.com

Leaders du secteur des MCU automobiles

Renesas Electronics Corporation

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Infineon a annoncé l'acquisition de l'activité Ethernet automobile de Marvell pour 2,5 milliards USD, visant des revenus de 225 à 250 millions USD en 2025.

- Mars 2025 : NXP a dévoilé la famille de MCU S32K5 construite sur FinFET 16 nm avec MRAM embarquée et un NPU eIQ Neutron ; l'échantillonnage commence au T3 2025.

- Mars 2025 : Infineon a présenté ses premiers dispositifs automobiles AURIX RISC-V et des kits de prototypes virtuels pour le développement logiciel avant silicium.

- Janvier 2025 : Texas Instruments a lancé le capteur radar 60 GHz AWRL6844 et les MCU AM275x-Q1 avec IA en périphérie intégrée pour la sécurité en cabine.

Périmètre du rapport mondial sur le marché des MCU automobiles

Un MCU est un circuit intégré semiconducteur intelligent composé d'une unité processeur, de modules de mémoire, d'interfaces de communication et de périphériques. Le marché mondial des MCU automobiles est segmenté par type de produit (8 bits, 16 bits, 32 bits), application (groupe motopropulseur et châssis, sécurité et sûreté, électronique de carrosserie, et télématique et infodivertissement), type de véhicule (véhicule ICE passager, véhicule ICE commercial et véhicules électriques), et géographie. La segmentation comprend une couverture approfondie des revenus mondiaux générés par la vente de circuits intégrés analogiques grand public spécifiques à l'application et des expéditions unitaires.

| 8 bits |

| 16 bits |

| 32 bits |

| Groupe motopropulseur et châssis |

| Sécurité et ADAS |

| Électronique de carrosserie et de confort |

| Télématique et infodivertissement |

| ICE passagers |

| ICE commerciaux |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride (HEV) |

| Hybride rechargeable (PHEV) |

| Véhicule électrique à pile à combustible (FCEV) |

| ≥ 180 nm |

| 90-65 nm |

| 40-22 nm |

| ≤ 16 nm (FinFET) |

| ARM Cortex-M |

| ARM Cortex-R/A |

| Propriétaire 16/32 bits |

| RISC-V |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de bits | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| Par application | Groupe motopropulseur et châssis | |

| Sécurité et ADAS | ||

| Électronique de carrosserie et de confort | ||

| Télématique et infodivertissement | ||

| Par type de propulsion du véhicule | ICE passagers | |

| ICE commerciaux | ||

| Véhicule électrique à batterie (BEV) | ||

| Véhicule électrique hybride (HEV) | ||

| Hybride rechargeable (PHEV) | ||

| Véhicule électrique à pile à combustible (FCEV) | ||

| Par technologie de nœud de procédé | ≥ 180 nm | |

| 90-65 nm | ||

| 40-22 nm | ||

| ≤ 16 nm (FinFET) | ||

| Par architecture de cœur | ARM Cortex-M | |

| ARM Cortex-R/A | ||

| Propriétaire 16/32 bits | ||

| RISC-V | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des MCU automobiles ?

La taille du marché des MCU automobiles est de 12,34 milliards USD en 2026 et devrait atteindre 18,29 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications de sécurité et d'ADAS sont en tête, progressant à un TCAC de 13,6 % à mesure que les réglementations mondiales imposent des fonctionnalités avancées d'aide à la conduite.

Pourquoi les MCU 32 bits gagnent-ils des parts sur les dispositifs 16 bits ?

La complexité croissante du code dans les groupes motopropulseurs VE et les systèmes autonomes nécessite des calculs en virgule flottante, une sécurité renforcée et une accélération de l'IA disponibles uniquement dans les architectures 32 bits modernes.

Comment le RISC-V influencera-t-il le marché des MCU automobiles ?

Le RISC-V offre une flexibilité open source et des coûts de licence inférieurs, permettant des jeux d'instructions personnalisés et favorisant l'entrée de nouveaux acteurs, ce qui pourrait doubler sa part de marché d'ici 2028.

Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 13,2 %, portée par les politiques de localisation chinoises et l'adoption rapide des VE dans les principales économies asiatiques.

Quelles sont les principales contraintes limitant l'expansion du marché ?

La longue qualification de sécurité ASIL-D, les contraintes des fonderies sur nœuds matures et les coûts de conformité croissants en vertu des normes ISO 26262/21434 tempèrent l'élan de croissance.

Dernière mise à jour de la page le: