Taille et part du marché des feuilles acryliques coulées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.05 Milliards de dollars |

| Taille du Marché (2031) | 5.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des feuilles acryliques coulées par Mordor Intelligence

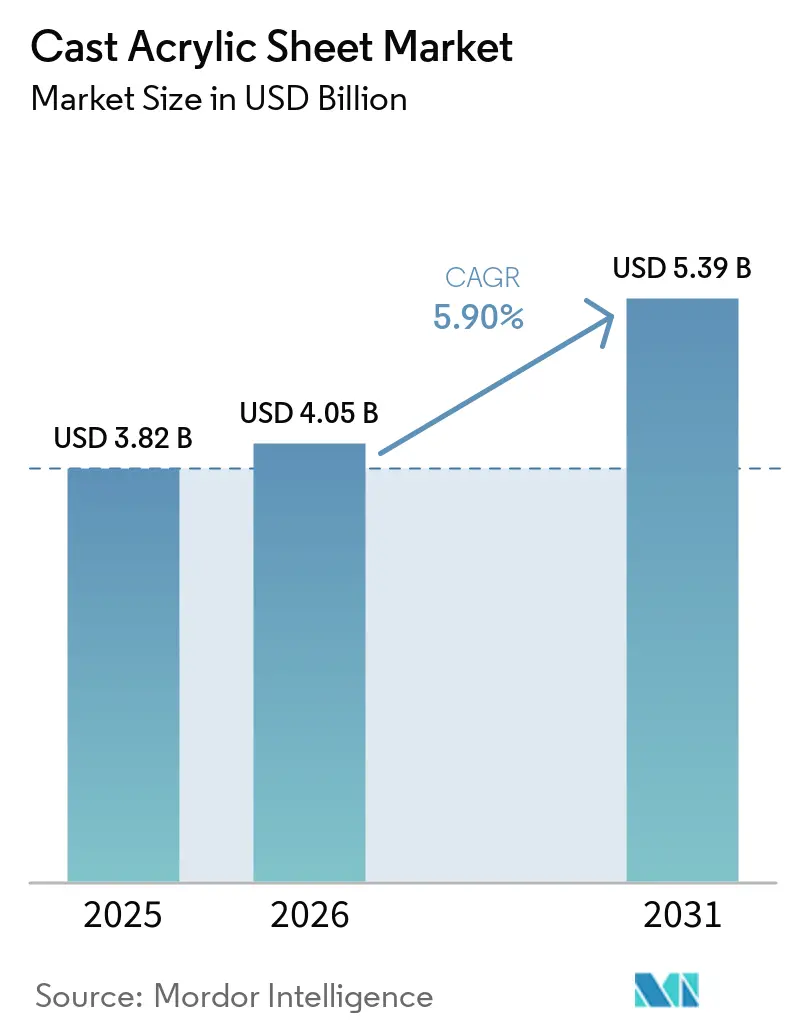

La taille du marché des feuilles acryliques coulées devrait s'étendre de 3,82 milliards USD en 2025 et 4,05 milliards USD en 2026 à 5,39 milliards USD d'ici 2031, enregistrant un TCAC de 5,90 % entre 2026 et 2031. L'expansion des infrastructures d'hygiène aux points de vente, l'adoption rapide du double vitrage secondaire pour les bâtiments intégrant des systèmes photovoltaïques, et les investissements premium dans l'aquaculture continuent de stimuler la demande sur le marché des feuilles acryliques coulées. Les producteurs adoptent de plus en plus des méthodes de production de MMA biosourcé et des matières premières issues du recyclage chimique afin de réduire les empreintes carbone incorporées et de gérer la volatilité des prix des matières premières. Les grades spéciaux, notamment les variantes résistantes aux chocs, anti-UV et diffusantes, se négocient à des prix plus élevés, contribuant à atténuer les pressions sur les marges. Les expansions de capacité régionales en Asie-Pacifique renforcent la résilience des chaînes d'approvisionnement et réduisent les délais de livraison. La dynamique concurrentielle reste modérée, les leaders intégrés en amont maintenant le contrôle des matières premières et exploitant des installations de production multirégionales. Cependant, des spécialistes régionaux agiles gagnent des parts de marché grâce à des cycles de commande à expédition plus courts et à des traitements de surface personnalisés.

Principaux enseignements du rapport

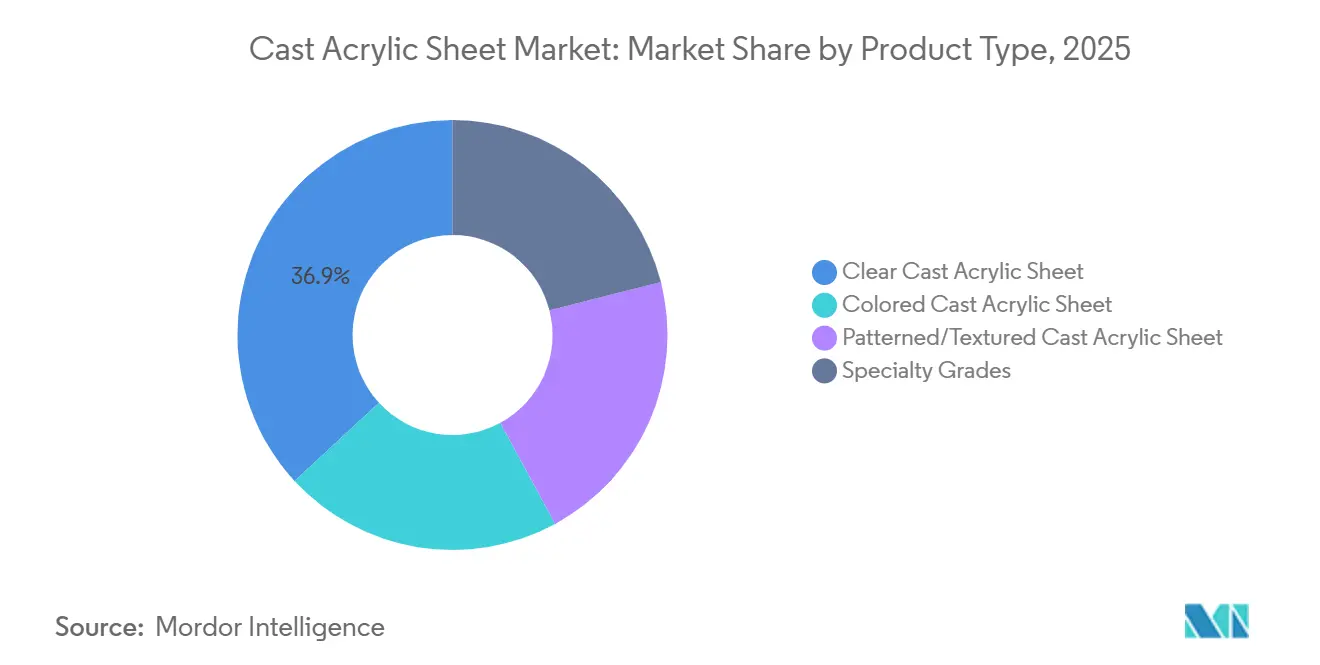

- Par type de produit, la feuille acrylique coulée transparente détenait 36,87 % de la part du marché des feuilles acryliques coulées en 2025, tandis que les grades spéciaux progressent à un TCAC de 6,68 % jusqu'en 2031.

- Par épaisseur, le segment 5,1–10 mm dominait avec 39,88 % de la part du marché des feuilles acryliques coulées en 2025 ; les épaisseurs supérieures à 20 mm (bloc) devraient croître à un TCAC de 6,72 % jusqu'en 2031.

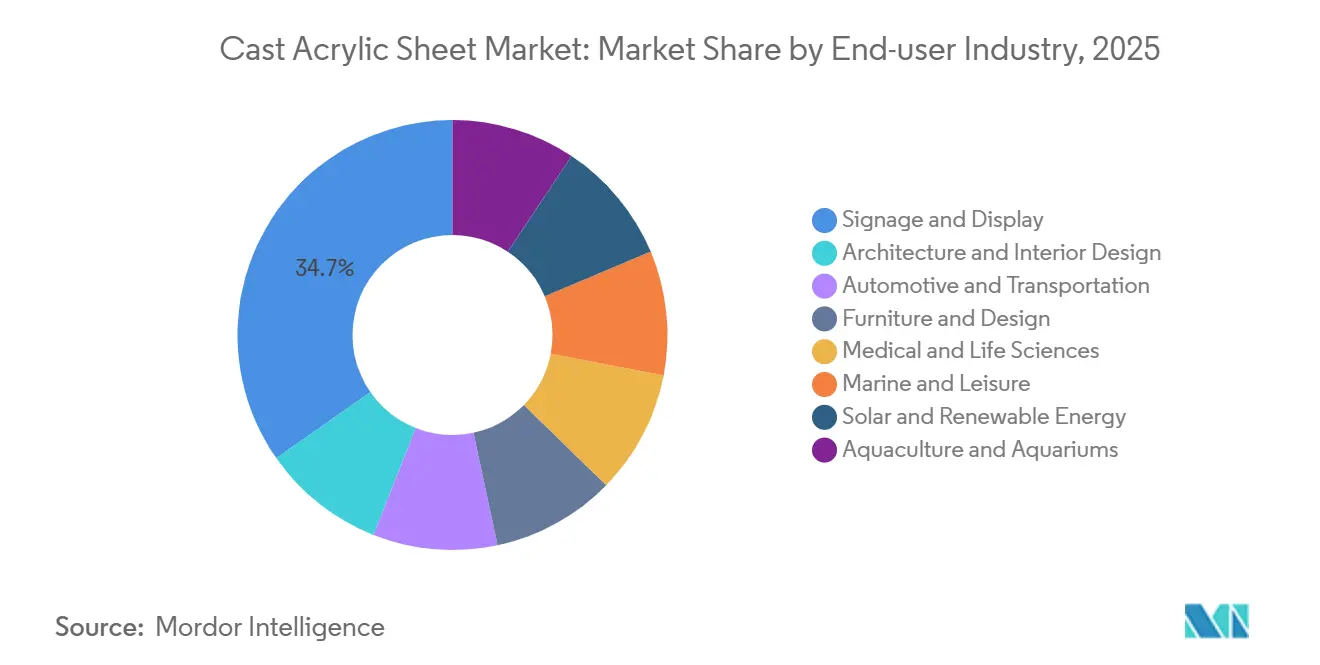

- Par secteur d'utilisation final, la signalétique et l'affichage ont capté 34,69 % de la part du marché des feuilles acryliques coulées en 2025, tandis que l'architecture et le design intérieur devraient se développer à un TCAC de 6,89 % jusqu'en 2031.

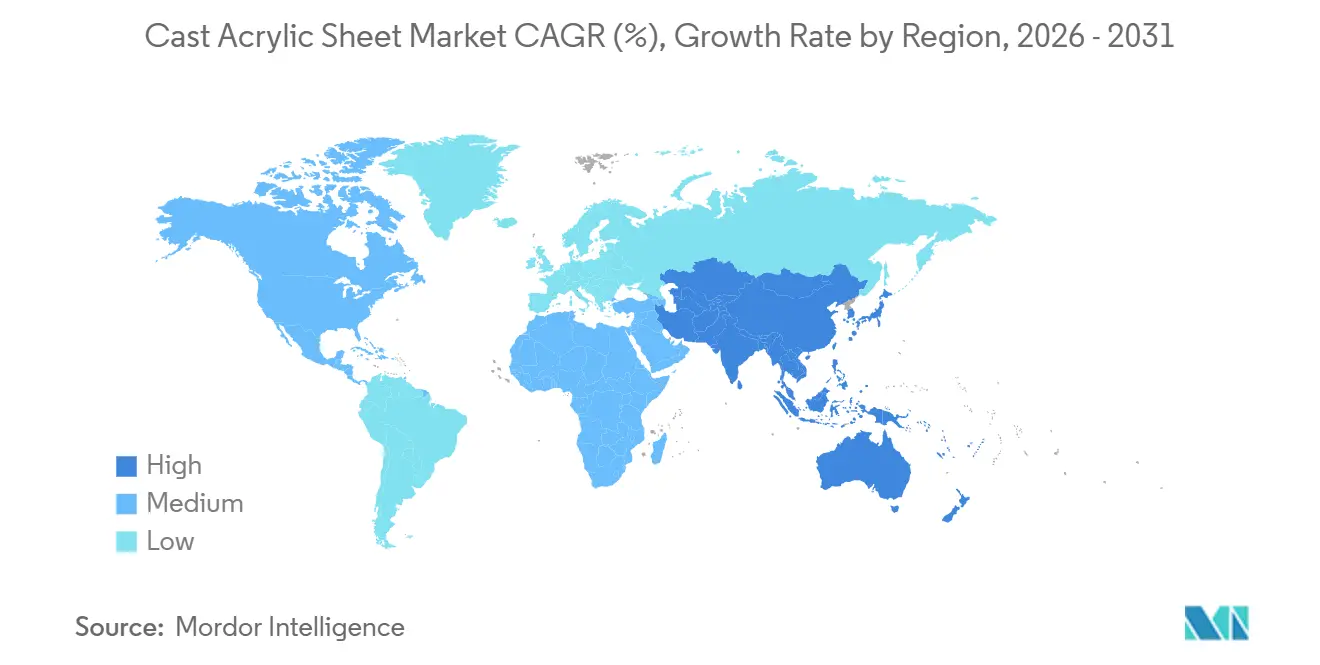

- Par géographie, l'Asie-Pacifique représentait 48,02 % de la part du marché des feuilles acryliques coulées en 2025 et est positionnée pour un TCAC de 7,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des feuilles acryliques coulées*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans les applications de signalétique et d'affichage | +1.2% | Mondial, avec une concentration dans les centres urbains d'Asie-Pacifique et les corridors de vente au détail en Amérique du Nord | Moyen terme (2-4 ans) |

| Substitution accrue du verre dans la construction et l'automobile | +0.9% | Amérique du Nord, Europe, Chine (codes de construction verte et mandats d'allègement) | Long terme (≥ 4 ans) |

| Essor des écrans de protection aux points de vente post-COVID | +0.6% | Mondial, particulièrement dans le commerce de détail à fort trafic et l'hôtellerie en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Double vitrage secondaire pour les bâtiments intégrant des systèmes photovoltaïques et les parcs solaires à grande échelle | +0.7% | Europe (intégration de systèmes photovoltaïques dans les bâtiments), Inde et Moyen-Orient (solaire utilitaire) | Long terme (≥ 4 ans) |

| Adoption de bassins d'observation premium pour l'aquaculture | +0.4% | Asie-Pacifique (Chine, Japon, Corée du Sud), installations côtières en Amérique du Nord | Moyen terme (2-4 ans) |

| Repositionnement en matière de durabilité grâce à l'approvisionnement en MMA biosourcé | +0.5% | Europe (mandats de durabilité), Amérique du Nord (engagements d'entreprise) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les applications de signalétique et d'affichage

Les applications de signalétique et d'affichage représentaient 34,69 % du chiffre d'affaires 2025, car l'acrylique coulé offre une transmission lumineuse de 92 à 93 % et une tolérance d'épaisseur précise, simplifiant le collage des bords. Les grandes chaînes de distribution en Asie passent des panneaux PVC traditionnels aux formats acryliques stabilisés aux UV pour se conformer aux normes de durabilité. Les grades diffusants éliminent les points chauds des LED, soutenant la croissance des caissons de signalétique numérique. La demande s'est stabilisée et évolue désormais des installations initiales vers des rénovations programmées intégrant des revêtements antireflets et antimicrobiens. Bien que le polycarbonate reste le matériau privilégié pour les applications à fort impact comme les abribus, l'acrylique domine dans les domaines où la clarté optique est prioritaire sur la résistance au vandalisme.

Substitution accrue du verre dans la construction et l'automobile

Avec une densité deux fois inférieure à celle du verre, l'acrylique coulé réduit les charges permanentes dans des applications telles que les accents de façade, les diffuseurs de lanterneaux et les toits ouvrants de véhicules électriques. Les variantes résistantes aux chocs comme le DURAPLEX offrent une résistance dix fois supérieure à celle des feuilles à usage général, renouvelant l'intérêt des équipementiers pour les concepts de vitrage latéral. Les bâtiments intégrant des systèmes photovoltaïques spécifient de plus en plus le vitrage secondaire en acrylique pour protéger les modules sans ajouter de poids en acier de structure. Les déclarations européennes sur le carbone incorporé ont ralenti l'élan, car le PMMA coulé présente une empreinte carbone de 4,77 kg CO₂-éq/kg, soit 27 % de plus que les feuilles extrudées. Néanmoins, les économies de poids à long terme et la flexibilité de conception continuent de soutenir son adoption.

Essor des écrans de protection aux points de vente post-COVID

Les barrières transparentes, initialement introduites comme mesures d'hygiène temporaires, sont devenues des équipements permanents dans les environnements de vente au détail. Les établissements remplacent désormais les panneaux de première génération par des versions plus épaisses, à bords polis, intégrant des découpes et des passages. Les grades antistatiques et anti-UV prolongent la durée de vie des produits et maintiennent la clarté sous des conditions d'éclairage sévères. Bien que la plupart des sites à fort trafic aient achevé leurs déploiements d'ici 2023, les normes d'hygiène des entreprises garantissent que la demande de remplacement suit un cycle prévisible de cinq à sept ans. Le polycarbonate est concurrentiel dans les zones sujettes au vandalisme, mais cède les applications nécessitant une clarté optimale à l'acrylique coulé.

Repositionnement en matière de durabilité grâce à l'approvisionnement en MMA biosourcé

En 2024, Evonik Industries AG a commercialisé une voie de production d'éthylène vers MMA, atteignant des réductions d'émissions sur le cycle de vie d'environ 30 à 50 % par rapport aux voies à base de cyanohydrine d'acétone[1]Evonik Industries, "Lancement du MMA biosourcé LiMA," evonik.com. Sumitomo Chemical et Lummus Technology ont introduit des procédés de dépolymérisation en boucle fermée produisant du MMA de qualité vierge tout en réduisant de moitié les empreintes carbone. Les premiers adoptants de ces technologies bénéficient d'une différenciation de marque, atténuent la volatilité des prix du pétrole brut et s'alignent sur les mandats européens relatifs à l'empreinte environnementale des produits.

Analyse de l'impact des freins sur le marché des feuilles acryliques coulées*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du MMA et des autres matières premières | -0.8% | Mondial, avec une exposition aiguë dans les régions dépendantes des importations (Inde, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Substituts à fort impact (polycarbonate, PETG) | -0.6% | Amérique du Nord et Europe (applications de vitrage de sécurité), et mondialement dans l'automobile | Moyen terme (2-4 ans) |

| Examen du carbone incorporé par rapport au verre et au PET | -0.4% | Europe (mandats relatifs à l'empreinte environnementale des produits), Amérique du Nord (objectifs de durabilité des entreprises) | Long terme (≥ 4 ans) |

| Durcissement des normes d'émissions de COV solvantés en Asie | -0.3% | Chine, Inde, Asie du Sud-Est (réglementations sur les revêtements industriels et les adhésifs) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du MMA et des autres matières premières

Les prix au comptant du MMA ont oscillé entre 1,52 et 1,79 USD par kg en février 2026, impactant les marges d'EBITDA déjà étroites de 8 à 12 % typiques des producteurs de feuilles à moyenne échelle. L'annulation du complexe de 350 ktpa de Mitsubishi Chemical en Louisiane en 2025 a supprimé un tampon d'approvisionnement potentiel pour les marchés nord-américains. Les matières premières issues du recyclage chimique constituent une couverture partielle en créant des flux alternatifs de MMA moins dépendants des références du pétrole brut.

Substituts à fort impact (polycarbonate, PETG)

Le polycarbonate offre une résistance aux chocs 250 fois supérieure à celle du verre, surpassant largement l'avantage de 10 à 20 fois de l'acrylique dans les applications de vitrage à sécurité critique. Le PETG combine une clarté proche du verre avec des coûts matériaux inférieurs, en faisant une option concurrentielle pour les présentoirs aux points de vente. Bien que les acryliques résistants aux chocs réduisent l'écart de performance, les fournisseurs de polycarbonate introduisent des revêtements résistants à l'abrasion pour remédier à leurs faiblesses historiques. Cependant, l'acrylique reste le matériau privilégié pour les implants médicaux et les boîtiers de diagnostic, car les normes ASTM restreignent l'utilisation de matériaux à base de BPA dans les dispositifs en contact direct[2]ASTM International, "F3087-15 Norme pour les résines acryliques," astm.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des feuilles acryliques coulées

Par type de produit :

les grades spéciaux captent la prime d'innovationLes grades spéciaux devraient croître à un TCAC de 6,68 % jusqu'en 2031, ajoutant une valeur significative au marché des feuilles acryliques coulées. Les feuilles acryliques coulées transparentes détenaient une part de marché de 36,87 % en 2025, portées par leur utilisation établie dans les applications de signalétique. Les variantes colorées, à motifs et texturées répondent aux niches décoratives. Les feuilles DURAPLEX résistantes aux chocs créent des opportunités dans les applications de mobilité et de protection de machines, tandis que les formulations diffusantes améliorent l'efficacité des luminaires LED. La disponibilité de résines biosourcées soutient des stratégies de tarification premium. La croissance est également portée par les stratifiés de films co-extrudés intégrant des couches résistantes aux rayures autour des noyaux résistants aux chocs, répondant à la demande dans les intérieurs automobiles premium.

La demande de caractéristiques de performance a intensifié la concurrence entre les fournisseurs pour breveter des packages d'additifs maintenant une transmission lumineuse de 92 à 93 % et un Delta b ≤ 2 après 5 000 heures d'exposition Q-UV. Les centres de correspondance des couleurs internes, les outils de formulation par jumeau numérique et les technologies de moulage à cycle thermique rapide réduisent les cycles de développement et renforcent les relations avec les équipementiers. Ces tendances renforcent la transition du marché des feuilles acryliques coulées d'une approche basée sur les produits de base vers une orientation axée sur les solutions.

Par épaisseur :

les formats bloc servent des niches à haute valeur ajoutéeLe segment d'épaisseur 5,1–10 mm représentait 39,88 % du chiffre d'affaires en 2025, équilibrant rigidité et thermoformabilité. Les feuilles plus minces (inférieures à 5 mm) sont utilisées dans les présentoirs jetables et les couvercles de protection, mais font face à des défis liés à la fragilité de manipulation. Pour les cloisons architecturales et les aquariums de taille moyenne, les feuilles de 10,1–20 mm dominent, offrant de la rigidité sans la complexité du traitement des grades bloc. Les feuilles de plus de 20 mm (bloc) devraient croître à un TCAC de 6,72 % jusqu'en 2031.

Les monolithes ultra-épais nécessitent des cycles de polymérisation de 8 à 10 jours et un recuit en plusieurs étapes pour relâcher les contraintes internes. La capacité de production mondiale limitée entraîne des délais de livraison de 8 à 12 semaines, influençant la planification de la demande pour les méga-aquariums et les fenêtres de yachts spéciaux. Malgré des coûts unitaires élevés, les économies sur l'acier de structure et les avantages en termes de clarté optique contribuent à l'efficacité globale des coûts du système, assurant la pertinence continue du segment bloc sur le marché des feuilles acryliques coulées.

Par secteur d'utilisation final :

l'architecture dépasse la demande historique de signalétiqueLes applications de signalétique et d'affichage représentaient 34,69 % du chiffre d'affaires du marché en 2025, soutenues par les mises à niveau du commerce omnicanal et les investissements soutenus dans la publicité extérieure. Les intérieurs automobiles, les pare-brise de motos et le vitrage de mobilité maintiennent une demande de base dans le secteur des transports, bien que les vitres à sécurité critique soient principalement fabriquées en polycarbonate. Les applications de mobilier et de décoration exploitent la fidélité des couleurs et la thermoformabilité de l'acrylique, élargissant son utilisation dans les établissements hôteliers premium. Les applications médicales, telles que les boîtiers d'équipements de diagnostic et les panneaux d'incubateurs, sont conformes aux normes ASTM F3087, garantissant une demande stable.

Le segment architecture et design intérieur devrait croître à un TCAC de 6,89 % jusqu'en 2031, porté par la demande de bardage de façade, de diffuseurs de lanterneaux et de cloisons courbes. La couleur intégrée élimine le besoin de peinture ultérieure, tandis que la densité plus faible du matériau réduit les exigences en sous-structure. Bien que la transparence du carbone incorporé pose des défis sur les marchés européens, les crédits de recyclage issus du MMA dépolymérisé contribuent à atténuer ces problèmes, maintenant la position du marché dans les portefeuilles de construction durable.

Analyse géographique

Marché des feuilles acryliques coulées en Asie-Pacifique

L'Asie-Pacifique a généré 48,02 % des revenus de 2025 et est en passe d'atteindre un CAGR de 7,18 % d'ici 2031, soutenue par des normes relatives au PMMA recyclé entrant en vigueur en juillet 2026 qui légalisent les matières premières issues du rebroyage post-industriel. Les producteurs chinois combinent l'intégration verticale du MMA et le coulage en bloc à haute capacité pour servir les mégaprojets d'aquariums, tandis que le Japon et la Corée du Sud privilégient les grades spéciaux de diffusion de la lumière pour les rétroéclairages électroniques. La base domestique limitée de MMA de l'Inde, à 5 ktpa, impose une dépendance aux importations, mais la hausse des dépenses d'infrastructure stimule les commandes de signalétique et d'architecture et renforce le marché des feuilles acryliques coulées en Asie du Sud.

Marché des feuilles acryliques coulées en Amérique du Nord

En Amérique du Nord, l'acquisition par Plaskolite de l'installation de Matamoros et l'expansion de Röhm à Wallingford raccourcissent les chaînes d'approvisionnement et offrent une agilité en matière de grades spéciaux. La perte du projet MMA de Mitsubishi Chemical en Louisiane maintient cependant une tension sur les matières premières. Les engagements de durabilité des entreprises accélèrent l'intérêt pour le MMA dépolymérisé, soutenant l'expansion future du marché des feuilles acryliques coulées malgré les vents contraires liés aux matières premières.

Marché des feuilles acryliques coulées en Allemagne et en Europe de l'Est

En Europe, l'Allemagne mène l'offre régionale après que Röhm a rétabli son autosuffisance en acide sulfurique et qu'Evonik a lancé la ligne de co-extrusion PMMA la plus large au monde. Les mandats du Pacte vert relatifs au cycle de vie remettent en question les matériaux à forte teneur en carbone incorporé, mais les lignes pilotes de recyclage chimique et les accords sur le MMA biosourcé contribuent à préserver la croissance du marché régional des feuilles acryliques coulées. Les constructions de yachts et d'aquariums en Méditerranée maintiennent une demande stable en feuilles épaisses, compensant la faiblesse de la production industrielle en Europe de l'Est.

Paysage concurrentiel

Cinq intégrateurs, dont Röhm, Plaskolite, Mitsubishi Chemical, 3A Composites GmbH et PT Astari Niagara Internasional, ancrent un marché des feuilles acryliques coulées modérément concentré. La propriété verticale des matières premières protège l'EBITDA face aux fluctuations des matières premières, tandis que la production multirégionale couvre le risque logistique et soutient la livraison en flux tendu. Röhm a réalisé des expansions parallèles en Allemagne, aux États-Unis et en Chine pour approvisionner les intérieurs automobiles et les grades de compoundage médical, renforçant les avantages de proximité client. La voie bio-MMA d'Evonik Industries AG offre une valeur sur le cycle de vie qui s'aligne sur les objectifs de décarbonation des équipementiers, renforçant l'attrait des spécifications.

La cession par Trinseo de son usine mexicaine de feuilles à Plaskolite et la fermeture de la production italienne de MMA ont mis en évidence la fragilité financière des acteurs établis à faible échelle. Plaskolite a capitalisé en intégrant le DURAPLEX à clarté vitreuse dans son empreinte acquise, renforçant sa présence sur le marché des feuilles acryliques coulées dans les Amériques. Les acteurs régionaux en Asie du Sud-Est courtisent les commandes personnalisées avec des lignes à changement d'outil rapide, mais restent exposés aux primes d'importation du MMA.

Les axes stratégiques se concentrent désormais sur les alliances de recyclage chimique, l'approvisionnement en matières premières biosourcées et les formulations à fort impact qui défendent l'acrylique contre l'empiètement du polycarbonate. Les capteurs de clarté optique en ligne et les plateformes numériques de correspondance des couleurs sous-tendent le leadership qualité, tandis que les composés de moulage avancés créent des synergies en aval dans les applications médicales spécialisées et électroniques.

Leaders du secteur des feuilles acryliques coulées

Mitsubishi Chemical Infratec Co.,Ltd.

Plaskolite

Röhm GmbH

3A Composites GmbH

PT Astari Niagara Internasional

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des feuilles acryliques coulées

- 3A Composites GmbH

- Aristech Surfaces LLC

- Asia Poly Holdings Berhad

- Atoglas (Arkema)

- Cosmo Industrial Products Pvt. Ltd.

- Evonik Industries AG

- Madreperla SpA

- Margacipta

- Mitsubishi Chemical Infratec Co.,Ltd.

- Olida Ltd.

- Plaskolite

- POLYVANTIS GmbH

- PT Astari Niagara Internasional

- Roehm Chemical (Shanghai) Co., Ltd.

- Röhm GmbH

- Shaktiacryplast

- SHING FU ENTERPRISE CO., LTD.

- Simona AG

- Spartech LLC

- Taixing Donchamp Acrylic

- Trinseo

Développements récents du secteur sur le marché des feuilles acryliques coulées

- Mars 2026 : Arkema a investi 130 millions EUR pour construire une nouvelle unité de purification d'acide acrylique sur son site de Carling-Saint-Avold en France, dont la mise en service est prévue pour 2026. Cet investissement visait à renforcer la chaîne d'approvisionnement en matières premières utilisées sur le marché des feuilles acryliques coulées.

- Octobre 2025 : Trinseo a définitivement cessé la production de méthacrylate de méthyle (MMA) et de cyanohydrine d'acétone (ACH) dans ses installations de Rho et Porto Marghera, en Italie. Cela a affecté le marché des feuilles acryliques coulées en réduisant la disponibilité du MMA, une matière première essentielle dans son processus de fabrication.

Portée du rapport mondial sur le marché des feuilles acryliques coulées

Les feuilles acryliques coulées sont des feuilles thermoplastiques rigides de haute qualité produites en versant une matière première liquide (MMA) entre des moules en verre. Elles offrent une excellente transparence lumineuse et des performances polyvalentes. Avec un poids moléculaire élevé, ces feuilles sont durables, résistantes aux UV et adaptées à la découpe laser, à la fabrication, à la signalétique et aux applications d'affichage.

Le marché des feuilles acryliques coulées est segmenté par type de produit, épaisseur, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en feuille acrylique coulée transparente, feuille acrylique coulée colorée, feuille acrylique coulée à motifs/texturée et grades spéciaux. Les grades spéciaux sont ensuite segmentés en résistant aux UV, antistatique, résistant aux chocs et diffusant. Par épaisseur, le marché est segmenté en inférieure ou égale à 5 mm, 5,1 – 10 mm, 10,1 – 20 mm et supérieure à 20 mm (bloc). Par secteur d'utilisation final, le marché est segmenté en signalétique et affichage, architecture et design intérieur, automobile et transport, mobilier et design, médical et sciences de la vie, marine et loisirs, solaire et énergies renouvelables, et aquaculture et aquariums. Le rapport couvre également la taille du marché et les prévisions pour les feuilles acryliques coulées dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

Aperçu de la Segmentation

| Feuille acrylique coulée transparente | |

| Feuille acrylique coulée colorée | |

| Feuille acrylique coulée à motifs/texturée | |

| Grades spéciaux | Résistant aux UV |

| Antistatique | |

| Résistant aux chocs | |

| Diffusant |

| Inférieure ou égale à 5 mm |

| 5,1 – 10 mm |

| 10,1 – 20 mm |

| Supérieure à 20 mm (bloc) |

| Signalétique et affichage |

| Architecture et design intérieur |

| Automobile et transport |

| Mobilier et design |

| Médical et sciences de la vie |

| Marine et loisirs |

| Solaire et énergies renouvelables |

| Aquaculture et aquariums |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Feuille acrylique coulée transparente | |

| Feuille acrylique coulée colorée | ||

| Feuille acrylique coulée à motifs/texturée | ||

| Grades spéciaux | Résistant aux UV | |

| Antistatique | ||

| Résistant aux chocs | ||

| Diffusant | ||

| Par épaisseur | Inférieure ou égale à 5 mm | |

| 5,1 – 10 mm | ||

| 10,1 – 20 mm | ||

| Supérieure à 20 mm (bloc) | ||

| Par secteur d'utilisation final | Signalétique et affichage | |

| Architecture et design intérieur | ||

| Automobile et transport | ||

| Mobilier et design | ||

| Médical et sciences de la vie | ||

| Marine et loisirs | ||

| Solaire et énergies renouvelables | ||

| Aquaculture et aquariums | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des feuilles acryliques coulées ?

Le marché des feuilles acryliques coulées s'élève à 4,05 milliards USD en 2026 et devrait atteindre 5,39 milliards USD d'ici 2031.

Quelle région mène le chiffre d'affaires en 2025 ?

L'Asie-Pacifique contribue à 48,02 % du chiffre d'affaires mondial en 2025.

Quel segment d'épaisseur connaît la croissance la plus rapide jusqu'en 2031 ?

Les feuilles de plus de 20 mm (bloc) devraient afficher un TCAC de 6,72 % jusqu'en 2031 en raison de l'adoption dans les aquariums et le secteur marin.

Comment les producteurs réduisent-ils leurs empreintes carbone ?

Ils adoptent des voies de MMA biosourcé, des matières premières issues du recyclage chimique et des lignes de coulage à haute efficacité énergétique.

Dernière mise à jour de la page le: