Taille et part du marché des feuilles de placage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.44 Milliards de dollars |

| Taille du Marché (2031) | 35.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des feuilles de placage par Mordor Intelligence

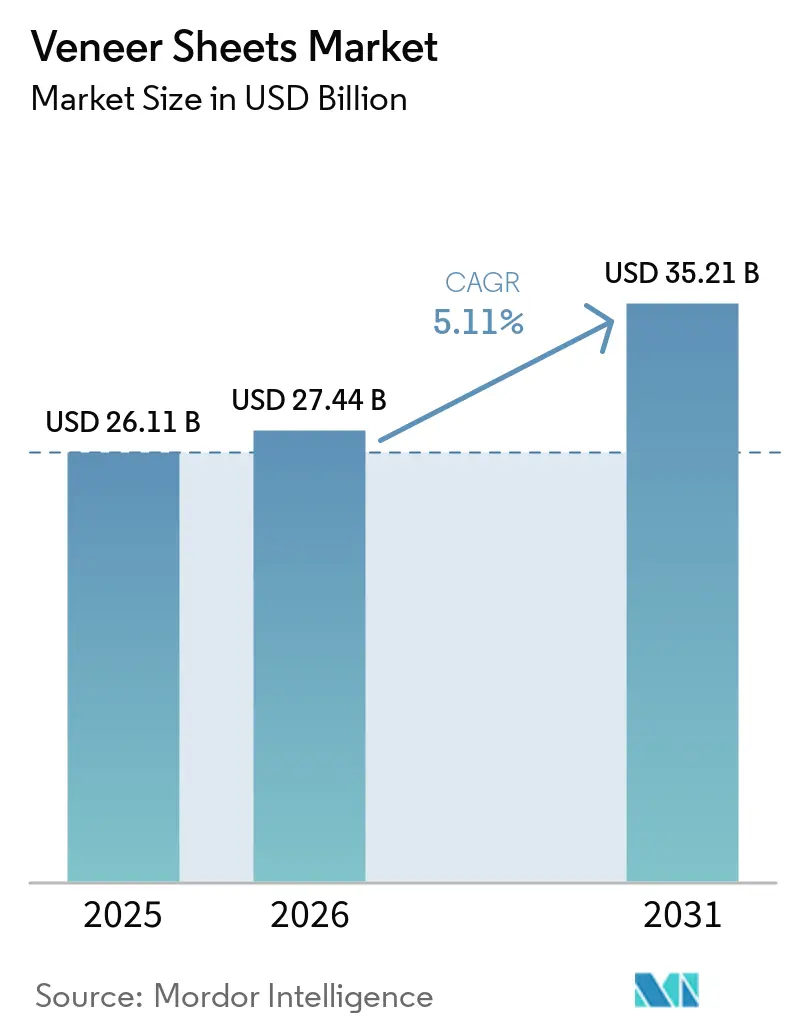

La taille du marché des feuilles de placage devrait passer de 26,11 milliards USD en 2025 à 27,44 milliards USD en 2026, pour atteindre 35,21 milliards USD d'ici 2031, avec un TCAC de 5,11 % sur la période 2026-2031. L'adoption précoce des adhésifs à base de lignine et de tannin, le déploiement croissant de systèmes de classement pilotés par l'IA réduisant les déchets de matières premières jusqu'à 15 %, ainsi que les dépenses soutenues de rénovation en Amérique du Nord et en Europe constituent ensemble les fondements des perspectives de demande à moyen terme. La capacité de tranchage orientée vers l'exportation en Chine et la vague de construction résidentielle en Inde maintiennent l'Asie-Pacifique en position de leader, tandis que la spécification croissante d'essences certifiées FSC ouvre des canaux premium dans les projets automobiles, nautiques et hôteliers. Les formats à dos souple et les offres autocollantes redéfinissent les attentes des clients en matière de rapidité d'installation, relevant effectivement le plafond du marché des feuilles de placage pour la construction modulaire. Dans le même temps, la pression concurrentielle exercée par les surfaces en vinyle imprimé numériquement et en mélamine contraint les fournisseurs à créer de la valeur grâce à un approvisionnement certifié, à des allégations zéro formaldéhyde ajouté et à des améliorations de durabilité par nano-revêtement.

Principaux enseignements du rapport

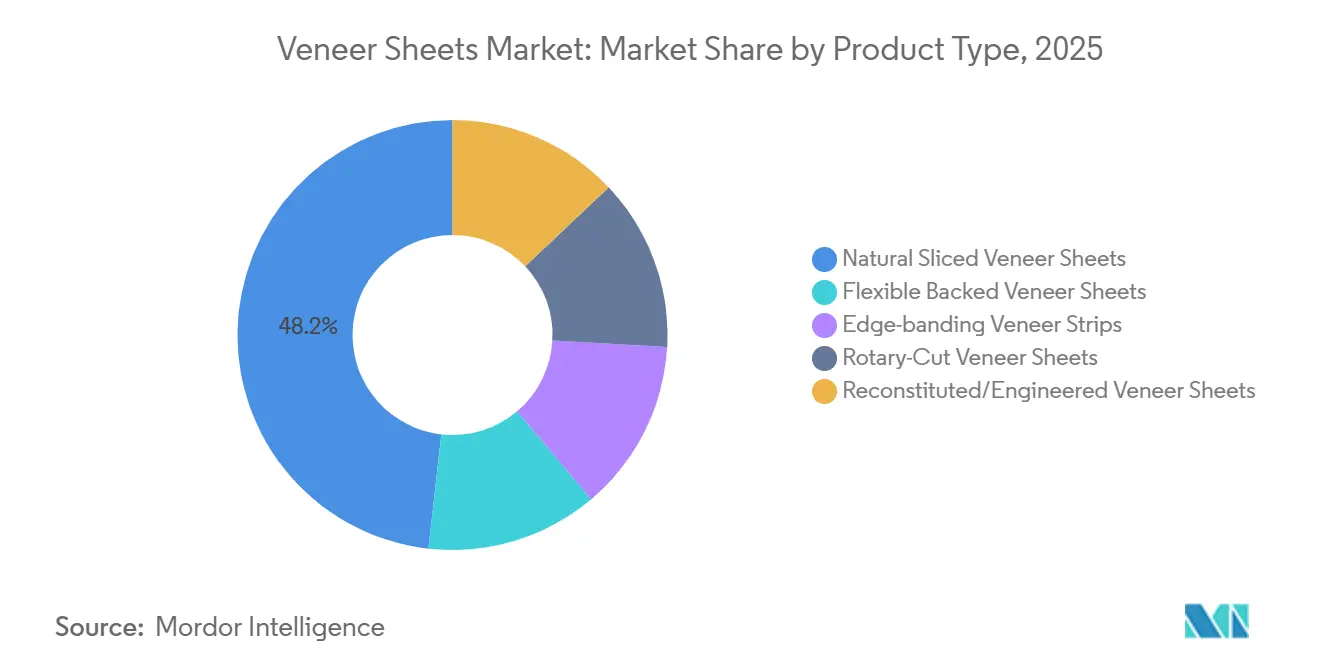

- Par type de produit, les feuilles de placage tranchées naturelles ont dominé avec 48,22 % de la part du marché des feuilles de placage en 2025, tandis que les feuilles de placage à dos souple devraient afficher le TCAC le plus rapide, à 5,48 %, jusqu'en 2031.

- Par essence de bois, le chêne a conservé 30,24 % de la part du marché des feuilles de placage en 2025, tandis que le noyer devrait se développer à un TCAC de 5,61 % jusqu'en 2031.

- Par application, la fabrication de meubles a représenté 36,67 % de la part du marché des feuilles de placage en 2025, mais les intérieurs automobiles et nautiques croîtront à un TCAC de 5,88 % jusqu'en 2031.

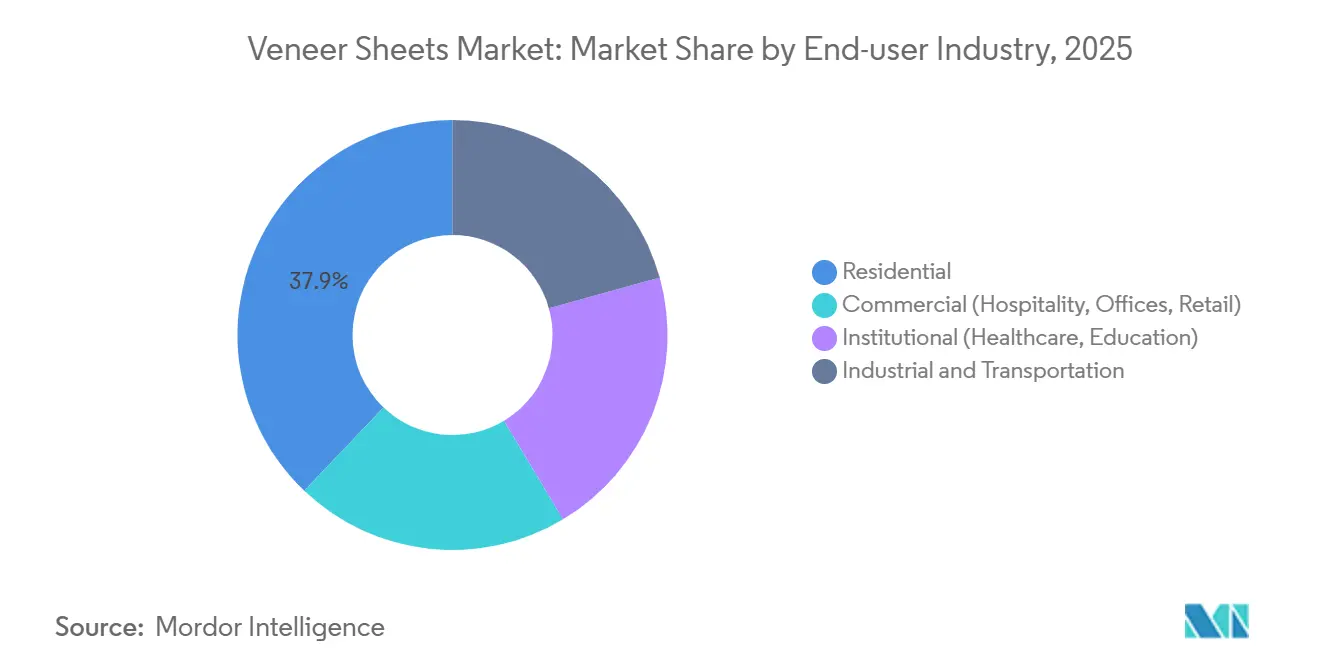

- Par secteur d'utilisation finale, le résidentiel a capté 37,89 % de la part du marché des feuilles de placage en 2025 et devrait se développer à un TCAC de 6,12 % jusqu'en 2031.

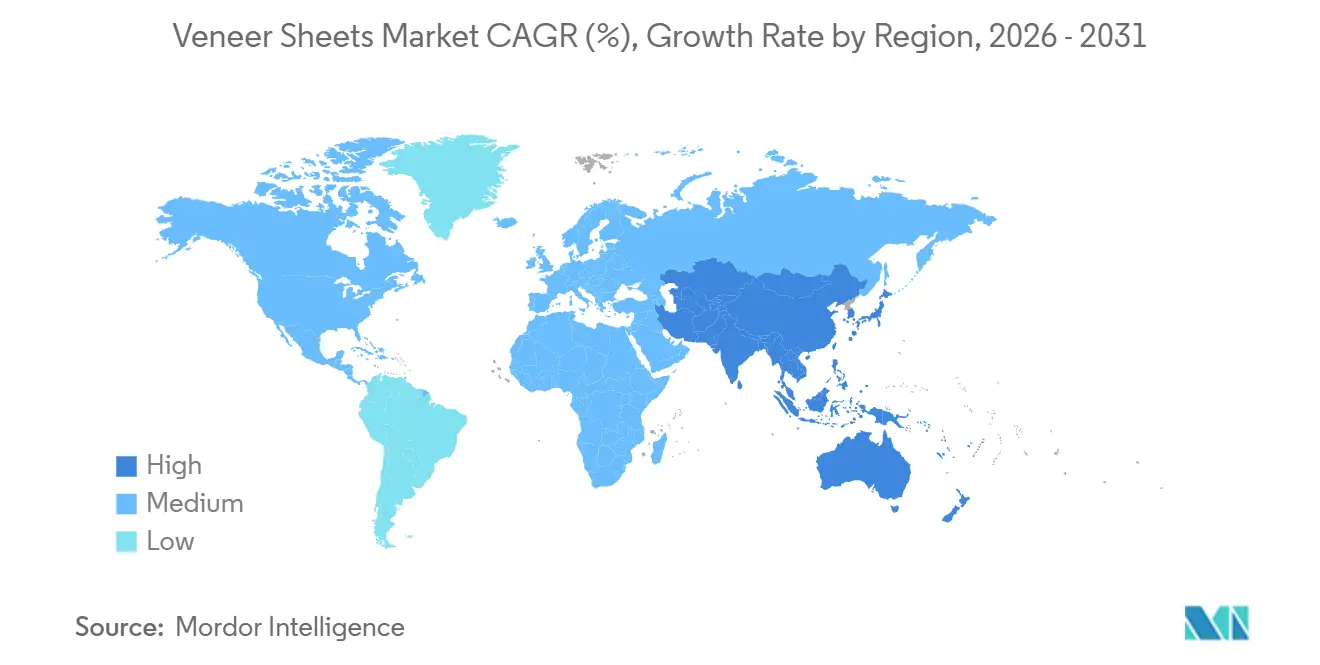

- Par géographie, l'Asie-Pacifique a détenu 40,11 % de la part du marché des feuilles de placage en 2025 et devrait accélérer à un TCAC de 6,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des feuilles de placage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'activité de rénovation résidentielle et commerciale | +1.2% | Amérique du Nord, Europe, Inde | Moyen terme (2 à 4 ans) |

| Transition vers le bois écolabellisé et les matériaux à faible teneur en COV | +0.9% | Mondial, avec l'UE et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Adoption d'adhésifs biosourcés réduisant le formaldéhyde | +0.8% | Europe, Amérique du Nord, Japon | Moyen terme (2 à 4 ans) |

| Correspondance de grain de placage et minimisation des déchets pilotées par l'IA | +0.6% | Chine, Allemagne, États-Unis | Court terme (≤ 2 ans) |

| Systèmes de panneaux muraux modulaires hors site utilisant des placages autocollants | +0.5% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'activité de rénovation résidentielle et commerciale

Les propriétaires aux États-Unis ont maintenu une tendance à la rénovation sur six ans jusqu'en 2025, et les rénovations de cuisines ou de salles de bains choisissent désormais systématiquement le vrai placage plutôt que les stratifiés pour ses avantages en termes de valeur à la revente. Les chaînes hôtelières rénovant leurs halls ont adopté le noyer en raccord livre et le chêne fumé pour créer des espaces biophiliques générant des tarifs de chambre plus élevés sur les marchés affichant un taux d'occupation supérieur à 70 %. Les propriétaires de bureaux dans les villes américaines de premier rang spécifient des systèmes de murs en placage pour obtenir des crédits LEED et WELL, réorientant une part des budgets de menuiserie commerciale historiquement consacrés au plâtre peint. Les établissements de santé ont intégré des panneaux de placage acoustiques répondant aux normes de bruit plus strictes de 2025, élargissant l'exposition aux marchés finaux. Collectivement, ces dynamiques renforcent un pipeline de rénovation stable qui alimente directement le marché des feuilles de placage.

Transition vers le bois écolabellisé et les matériaux à faible teneur en COV

Les certifications FSC et PEFC sont devenues obligatoires pour les fournisseurs soumissionnant aux marchés publics d'aménagement intérieur en Europe en 2025, écartant les exportateurs non certifiés d'Indonésie et de Malaisie. La Californie a renforcé les limites de formaldéhyde pour les panneaux composites, incitant les finisseurs américains à passer aux laques UV à base d'eau qui s'associent bien aux offres de placage zéro COV. Les constructeurs de yachts méditerranéens ont adopté le teck certifié FSC pour satisfaire aux règles de divulgation des affréteurs, et la tendance s'est propagée aux bateaux de plaisance de taille moyenne début 2026. L'Organisation internationale des bois tropicaux a noté une baisse de 12 % des exportations de teck sauvage du Myanmar, accélérant l'approvisionnement en plantations[1]Organisation internationale des bois tropicaux, "Rapport trimestriel du marché T4 2025," itto.int. Bien que la certification ajoute 8 à 12 % au coût rendu, les fournisseurs accèdent aux équipementiers scandinaves et allemands qui refusent le bois non certifié, réorientant les revenus vers des géographies premium au sein du secteur des feuilles de placage.

Adoption d'adhésifs biosourcés réduisant le formaldéhyde

Les résines à base de lignine et dérivées du tannin sont entrées en production commerciale en 2024 et ont permis aux fabricants de panneaux d'atteindre les seuils CARB Phase 2 sans urée-formaldéhyde dès 2025. Columbia Forest Products a élargi sa gamme PureBond en utilisant la chimie du soja initialement développée pour les composites aérospatiaux. Les usines européennes ont expérimenté des résines 5-HMF issues de déchets agricoles qui polymérisent dans un délai inférieur de 10 % aux systèmes conventionnels, éliminant les émissions de COV. Les équipementiers de meubles qui effectuent cette transition obtiennent les droits marketing sur les labels « zéro formaldéhyde ajouté » qui commandent des primes de prix de 10 à 15 % en Amérique du Nord et au Japon. L'Agence de protection de l'environnement a signalé fin 2025 que des limites de formaldéhyde plus basses étaient à l'étude, susceptibles d'accélérer la pénétration des bio-adhésifs dans le marché des feuilles de placage d'ici 2028.

Correspondance de grain de placage et minimisation des déchets pilotées par l'IA

KUPER a présenté des analyseurs à réseau de neurones au salon LIGNA 2025 qui réduisent les taux de défauts jusqu'à 15 %. Des tours à guidage laser dans des scieries allemandes et chinoises ajustent dynamiquement la pression des lames, capturant 8 % de rendement supplémentaire par grume. Des robots équipés de systèmes de vision trient selon l'orientation du grain et la couleur, de sorte que les panneaux en raccord livre nécessitent moins d'interventions humaines, réduisant les délais de livraison de 3 à 5 jours. Les stocks de loupe premium en bénéficient de manière disproportionnée, car un seul défaut de correspondance peut dévaloriser des ensembles de placards entiers. Les premiers adoptants rapportent un retour sur investissement en moins de 18 mois, favorisant une diffusion rapide et stabilisant davantage l'approvisionnement en matières premières pour le marché des feuilles de placage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des dalles de vinyle de luxe, des stratifiés mélaminés et des feuilles en PVC | -0.7% | Mondial, avec une pression aiguë dans les segments intermédiaires d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilité à l'humidité et aux termites sans nano-revêtements | -0.4% | Asie du Sud-Est, Inde, Brésil | Moyen terme (2 à 4 ans) |

| Contraintes prolongées de capacité de fret mondial allongeant les délais de livraison | -0.3% | Europe, Amérique du Nord (marchés dépendants des importations) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des dalles de vinyle de luxe, des stratifiés mélaminés et des feuilles en PVC

Les dalles de vinyle de luxe imprimées numériquement lancées en 2025 offrent des visuels de chêne et de noyer à la moitié du prix installé du vrai placage, remportant des projets multifamiliaux sensibles aux coûts. Les particules de mélamine à embossage synchronisé alignent la texture avec l'impression, réduisant l'écart tactile qui favorisait historiquement le placage. Les fournisseurs chinois de films PVC ont développé des profilés laminés 3D qui éliminent le scellement des chants et surpassent le placage en termes de résistance à l'humidité. La menuiserie de cuisine en Inde et en Asie du Sud-Est atteint désormais moins de 150 USD par mètre linéaire en optant pour le mélamine, défiant le placage dans le segment intermédiaire du secteur des feuilles de placage. Le grain authentique et la patine commandent toujours des primes dans les hôtels de luxe, les yachts et les résidences sur mesure, protégeant le haut de gamme du marché des feuilles de placage.

Sensibilité à l'humidité et aux termites sans nano-revêtements

Les panneaux non revêtus dans les zones humides présentent des taux de délaminage trois à quatre fois supérieurs à ceux des installations en climat tempéré. Les promoteurs brésiliens ont opté pour le carrelage céramique pour le revêtement mural en 2025 après que des incidents de termites ont augmenté les coûts du cycle de vie. Les nano-revêtements à base de nano-silice et de nano-zinc repoussent l'eau et les insectes, mais coûtent 20 à 30 % de plus et nécessitent une polymérisation en atmosphère contrôlée, limitant leur adoption. Les fournisseurs proposant des revêtements intégrés en usine peuvent amortir la prime sur une production en volume, séduisant les constructeurs averses au risque dans les climats tropicaux. Tant que l'adoption ne s'élargit pas, le potentiel de croissance du marché des feuilles de placage dans ces régions reste partiellement plafonné.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les feuilles de placage à dos souple améliorent l'efficacité d'installation

Les feuilles de placage tranchées naturelles ont dominé avec 48,22 % du chiffre d'affaires 2025, ancrées dans la menuiserie haut de gamme où le chêne tranché sur quartier authentique et le noyer tranché sur faux-quartier justifient des prix premium. Les feuilles de placage à dos souple devraient toutefois se développer à un TCAC de 5,48 % jusqu'en 2031, portées par la construction modulaire qui nécessite des surfaces conformables. Les feuilles déroulées servent les équipementiers de meubles en kit privilégiant la stabilité des coûts, tandis que les placages reconstitués reproduisent des essences rares grâce à des âmes en peuplier teinté. Les bandes de chant ont progressé en 2025 grâce aux lignes d'adhésif PUR offrant des liaisons résistantes à l'eau idéales pour les cuisines.

Les tendances à l'automatisation accélèrent cette évolution. Le chant de placage bois avec dos PVC de Cantisa, lancé début 2026, fonctionne sur des équipements standard et associe la flexibilité du plastique à l'esthétique du bois véritable[2]Cantisa S.A., "Chant de placage bois avec dos PVC," cantisa.es. Les tolérances d'épaisseur de placage technique inférieures à ±0,05 millimètre satisfont à la manipulation robotisée, positionnant le marché des feuilles de placage pour un débit plus élevé en production de masse.

Par essence de bois : le noyer gagne en dynamisme grâce à la demande de luxe

Le chêne a capté 30,24 % de la part du marché des feuilles de placage en 2025 en raison de sa disponibilité et de la stabilité du tranchage sur quartier. Le noyer, soutenu par le passage de Bentley en 2025 aux panneaux à pores ouverts certifiés FSC, connaîtra la croissance la plus rapide avec un TCAC de 5,61 % jusqu'en 2031. Le teck fait face à une offre limitée en provenance du Myanmar, orientant les constructeurs de yachts vers des alternatives de plantation. L'érable reste un matériau de base pour la menuiserie prête à assembler, tandis que le frêne et le cerisier alimentent des créneaux résidentiels de niche.

Le contrôle réglementaire au titre de la CITES augmente les coûts de l'acajou et réduit sa base adressable. La diversification des essences vers des stocks de plantation certifiés s'aligne sur les engagements de durabilité des acheteurs, renforçant le positionnement premium sur le marché des feuilles de placage.

Par application : les intérieurs automobiles et nautiques s'accélèrent

La fabrication de meubles a généré 36,67 % du chiffre d'affaires 2025, mais connaît désormais une croissance modeste alors que les stratifiés grignotent des parts. Les intérieurs automobiles et nautiques s'accéléreront à un TCAC de 5,88 % jusqu'en 2031 grâce au déploiement accru de teck et de noyer certifiés FSC. La menuiserie architecturale capte les bureaux cherchant des points LEED, et les établissements de santé adoptent des panneaux de placage acoustiques pour satisfaire aux normes de bruit de 2025.

L'automatisation CNC a multiplié par trois la production des usines de Caroline du Nord, permettant des applications de placage courbé autrefois réservées aux artisans. Les incrustations de sol restent un marché de niche, mais les parements de portes sur âmes techniques ont gagné du terrain dans les logements européens à haute efficacité énergétique. Ces applications diversifiées élargissent les sources de revenus sur l'ensemble du marché des feuilles de placage.

Par secteur d'utilisation finale : le segment résidentiel mène la croissance

Le segment résidentiel a représenté 37,89 % du chiffre d'affaires 2025 et surpassera les autres segments avec un TCAC de 6,12 % jusqu'en 2031. Les rénovations de cuisines dans les banlieues américaines et les premières améliorations dans les villes de rang 2 en Inde maintiennent les volumes. L'hôtellerie commerciale a rénové ses halls avec des panneaux en noyer à mesure que les voyages reprenaient, tandis que les propriétaires de bureaux ont installé des systèmes de murs en placage pour obtenir des loyers plus élevés. Les acheteurs institutionnels, principalement les hôpitaux, ont adopté des panneaux acoustiques perforés, transformant un créneau autrefois négligeable en un canal d'absorption stable.

Les clients du secteur des transports génèrent des marges élevées en raison des certifications exigeantes en matière d'incendie et de durabilité. La hausse des revenus disponibles combinée aux préférences esthétiques soutient le leadership résidentiel au sein du marché des feuilles de placage.

Analyse géographique

L'Asie-Pacifique a conservé une taille de marché des feuilles de placage de 40,11 % en 2025 et progressera à un TCAC de 6,29 % jusqu'en 2031. Les clusters du Fujian et du Zhejiang en Chine associent le tranchage automatisé à la proximité des importations de grumes tropicales, acheminant la production vers l'Amérique du Nord et l'Europe. La demande indienne a fortement progressé à Pune, Ahmedabad et Coimbatore, où les propriétaires de la classe moyenne spécifient des cuisines en chêne et en noyer. Le Japon maintient un créneau d'importation premium axé sur l'esthétique minimaliste du grain.

L'Amérique du Nord a bénéficié de l'acquisition par Columbia Forest Products de Nova Wood Lamination en 2025, qui a resserré les chaînes d'approvisionnement canadiennes et réduit les délais de livraison pour les équipementiers de meubles du Midwest. Les rénovations résidentielles stabilisent la demande de base, tandis que les rénovations de bureaux axées sur le LEED génèrent des hausses ponctuelles.

L'appétit de l'Europe se concentre sur l'Allemagne, le Royaume-Uni et la Scandinavie, où des règles FSC strictes élèvent la part des acteurs intégrés tels que Danzer. L'examen par UPM de son unité de contreplaqué en 2026 laisse entrevoir un réalignement des capacités susceptible d'attirer de nouveaux entrants.

Le Moyen-Orient et l'Afrique présentent une croissance sélective. Les projets hôteliers de Dubaï et de Riyad spécifient du noyer en raccord livre, mais l'adoption en Afrique subsaharienne est à la traîne en raison de préoccupations liées à la durabilité climatique. L'Amérique du Sud reste orientée vers l'exportation ; le Brésil expédie de l'eucalyptus déroulé, bien que l'exploitation forestière illégale limite les flux d'acajou. La diversification géographique continue de définir les contours des opportunités sur l'ensemble du marché des feuilles de placage.

Paysage concurrentiel

Le marché présente une concentration modérée, les cinq premiers acteurs étant Samling Timber Malaysia, Greenlam Industries Ltd., DANZER, UPM et Sveza Group. Les grands acteurs établis poursuivent des mouvements d'intégration verticale ; Columbia Forest Products a acquis Nova Wood Lamination en 2025 pour sécuriser des actifs de laminage à proximité et réduire les délais de livraison. Les entreprises de rang intermédiaire se différencient par la certification FSC, la détection de défauts par IA et les innovations de placage autocollant souple.

La technologie remodèle la rivalité. Les analyseurs à réseau de neurones de KUPER permettent aux scieries de rang 2 d'atteindre des rendements autrefois réservés aux grands acteurs, nivelant la variance de qualité. L'examen du contreplaqué par UPM en 2026 pourrait déclencher des cessions, ouvrant des fenêtres pour des regroupements par capital-investissement qui agrègent des scieries régionales sous une logistique unifiée. Greenlam s'est engagé à investir 950 crores INR dans des expansions de contreplaqué et de panneaux de particules, regroupant placages, substrats et revêtements de sol dans une suite intégrée.

Les espaces blancs se situent dans le collage sans formaldéhyde et le nano-revêtement. Les producteurs qui intègrent ces deux caractéristiques au niveau du panneau peuvent capter des primes de 10 à 15 % en Amérique du Nord et en Europe. Compte tenu de la volatilité du fret et des coûts de certification, l'échelle comptera de plus en plus, mais les usines artisanales servant des essences exotiques et la correspondance de grain sur mesure devraient conserver des marges défendables dans les niches de luxe.

Leaders du secteur des feuilles de placage

Greenlam Industries Ltd.

DANZER

Samling Timber Malaysia

UPM

Sveza Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : F/List a introduit les premières feuilles de placage en bois naturel entièrement conformes aux exigences de dégagement de chaleur pour les cabines d'avions commerciaux premium dans le secteur de l'aviation. Le produit satisfait aux exigences réglementaires tout en offrant une alternative aux finitions synthétiques couramment utilisées dans les intérieurs d'aéronefs.

- Septembre 2024 : Duroply a lancé une gamme contemporaine de feuilles de placage teintées au salon Matecia 2024. La nouvelle gamme, conçue en Italie, cible les clients recherchant élégance et sophistication dans leur décoration intérieure.

Portée du rapport mondial sur le marché des feuilles de placage

Les feuilles de placage sont de fines tranches de bois naturel, généralement de moins de 3 mm d'épaisseur, collées sur des substrats stables tels que le MDF, le panneau de particules ou le contreplaqué. Elles offrent l'apparence authentique, la texture et la chaleur du bois massif pour des applications telles que les meubles, la menuiserie et les panneaux muraux, tout en étant plus économiques, plus respectueuses de l'environnement et résistantes au gauchissement.

Le marché des feuilles de placage est segmenté par type de produit, essence de bois, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en feuilles de placage tranchées naturelles, feuilles de placage déroulées, feuilles de placage reconstitué/technique, feuilles de placage à dos souple et bandes de chant en placage. Par essence de bois, le marché est segmenté en chêne, teck, érable, noyer, bouleau, cerisier, peuplier et autres essences de bois (frêne, acajou, exotiques). Par application, le marché est segmenté en fabrication de meubles, menuiserie architecturale et boiseries, panneaux muraux et plafonds, incrustations de sol, portes et fenêtres, et intérieurs automobiles et nautiques. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial (hôtellerie, bureaux, commerce de détail), institutionnel (santé, éducation) et industriel et transport. Le rapport couvre également la taille du marché et les prévisions pour les feuilles de placage dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Feuilles de placage tranchées naturelles |

| Feuilles de placage déroulées |

| Feuilles de placage reconstitué/technique |

| Feuilles de placage à dos souple |

| Bandes de chant en placage |

| Chêne |

| Teck |

| Érable |

| Noyer |

| Bouleau |

| Cerisier |

| Peuplier |

| Autres essences de bois (frêne, acajou, exotiques) |

| Fabrication de meubles |

| Menuiserie architecturale et boiseries |

| Panneaux muraux et plafonds |

| Incrustations de sol |

| Portes et fenêtres |

| Intérieurs automobiles et nautiques |

| Résidentiel |

| Commercial (hôtellerie, bureaux, commerce de détail) |

| Institutionnel (santé, éducation) |

| Industriel et transport |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Feuilles de placage tranchées naturelles | |

| Feuilles de placage déroulées | ||

| Feuilles de placage reconstitué/technique | ||

| Feuilles de placage à dos souple | ||

| Bandes de chant en placage | ||

| Par essence de bois | Chêne | |

| Teck | ||

| Érable | ||

| Noyer | ||

| Bouleau | ||

| Cerisier | ||

| Peuplier | ||

| Autres essences de bois (frêne, acajou, exotiques) | ||

| Par application | Fabrication de meubles | |

| Menuiserie architecturale et boiseries | ||

| Panneaux muraux et plafonds | ||

| Incrustations de sol | ||

| Portes et fenêtres | ||

| Intérieurs automobiles et nautiques | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial (hôtellerie, bureaux, commerce de détail) | ||

| Institutionnel (santé, éducation) | ||

| Industriel et transport | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des feuilles de placage ?

Le marché des feuilles de placage s'élève à 27,44 milliards USD en 2026 et devrait atteindre 35,21 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide, à 6,29 %, jusqu'en 2031, grâce aux clusters de tranchage en Chine et à l'essor de la construction résidentielle en Inde.

Quel segment affiche le taux de croissance le plus élevé par application jusqu'en 2031 ?

Les intérieurs automobiles et nautiques devraient se développer à un TCAC de 5,88 % jusqu'en 2031, les marques de luxe spécifiant des placages à pores ouverts certifiés FSC pour une ambiance de cabine différenciée.

Comment l'IA affecte-t-elle la production de placage ?

Les analyseurs à réseau de neurones et les tours à guidage laser améliorent le rendement jusqu'à 15 %, réduisent la main-d'œuvre de classement et raccourcissent les délais de livraison, améliorant la rentabilité dans l'ensemble des scieries.

Dernière mise à jour de la page le: