Taille et Part du Marché des Adhésifs Acryliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2028 |

|---|---|

| Période de Données Prévisionnelles | 2024 - 2028 |

| Période de Données Historiques | 2017 - 2022 |

| Taille du Marché (2024) | 15.89 Milliards de dollars |

| Taille du Marché (2028) | 20.14 Milliards de dollars |

| Taux de croissance (2024 - 2028) | 6.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs Acryliques par Mordor Intelligence

La taille du Marché des Adhésifs Acryliques est estimée à 15,89 milliards USD en 2024, et devrait atteindre 20,14 milliards USD d'ici 2028, avec un CAGR de 6,10% durant la période de prévision (2024-2028).

L'industrie des adhésifs acryliques connaît une transformation significative, portée par le renforcement des réglementations environnementales et des initiatives de développement durable à l'échelle mondiale. La technologie à base d'eau est devenue le procédé de fabrication dominant, représentant plus de 77% de la part de marché en 2023, reflétant la transition du secteur vers des solutions respectueuses de l'environnement. Cette évolution est également soutenue par des réglementations strictes sur les émissions de composés organiques volatils (COV) mises en œuvre sur les principaux marchés, notamment en Europe et en Amérique du Nord. Les fabricants investissent massivement dans la recherche et le développement pour créer des formulations innovantes qui maintiennent des performances élevées tout en réduisant l'impact environnemental. Ces développements reconfigurent le paysage concurrentiel, alors que les entreprises s'efforcent de répondre aux exigences réglementaires en constante évolution et aux préférences des consommateurs.

Le secteur de la fabrication d'équipements électroniques et électriques est devenu un moteur de croissance essentiel pour les adhésifs acryliques, avec une projection de croissance du secteur des appareils électroménagers à un CAGR de 5,77% jusqu'en 2028. La miniaturisation croissante des appareils électroniques et la complexité grandissante des exigences d'assemblage ont entraîné une demande accrue de solutions adhésives spécialisées. Des formulations avancées d'adhésifs acryliques sont développées pour répondre aux besoins spécifiques de l'assemblage de composants électroniques, offrant une conductivité thermique améliorée et des propriétés d'isolation électrique. L'intégration de technologies intelligentes dans l'électronique grand public et l'expansion rapide des appareils connectés à l'Internet des Objets (IoT) créent de nouvelles opportunités d'application pour les adhésifs acryliques.

Une tendance notable sur le marché est l'adoption accélérée des véhicules électriques, dont la croissance est projetée à un CAGR remarquable de 17,75% jusqu'en 2028. Cette transformation du secteur automobile stimule l'innovation dans les technologies adhésives, notamment pour l'assemblage des batteries et les applications de collage de matériaux légers. Les fabricants développent de nouvelles formulations spécifiquement conçues pour la production de véhicules électriques, en se concentrant sur la gestion thermique et les capacités de collage structurel. Le secteur assiste à une collaboration accrue entre les fabricants d'adhésifs et les équipementiers automobiles pour développer des solutions personnalisées répondant aux exigences uniques de l'assemblage de véhicules électriques.

Le taux de croissance annuel projeté de 3,5% du secteur de la construction jusqu'en 2030 catalyse les avancées dans les formulations d'adhésifs acryliques pour les applications de bâtiment. Les fabricants se concentrent sur le développement de produits offrant une durabilité accrue, une résistance aux intempéries et une compatibilité avec divers matériaux de construction. La tendance vers des pratiques de construction durables a entraîné une demande accrue d'adhésifs contribuant à l'efficacité énergétique et aux certifications de bâtiments verts. L'innovation dans ce secteur est particulièrement axée sur le développement de produits capables de résister à des conditions météorologiques extrêmes tout en maintenant l'intégrité structurelle à long terme, répondant aux préoccupations croissantes concernant la résilience climatique dans les projets de construction.

Tendances et Perspectives du Marché Mondial des Adhésifs Acryliques

La croissance rapide du secteur du commerce électronique dans les pays en développement pour stimuler l'industrie

- En 2020, l'industrie de l'emballage a démarré avec de multiples tendances à long terme stimulant une demande plus élevée, et la croissance s'est accélérée à mesure que l'activité économique s'est réorientée pour faire face aux défis posés par la pandémie de COVID-19. La performance robuste du secteur a soutenu la hausse des revenus et l'expansion de marchés finaux importants tels que l'alimentation et les boissons, ainsi que la santé, et a également démontré la stabilité générale du secteur durant une période d'incertitude économique globale.

- Les activités de fusions et acquisitions dans l'emballage ont explosé en 2021, alors que les acheteurs et les vendeurs sont revenus avec enthousiasme sur le marché après que les transactions avaient presque cessé durant la pandémie en 2020. Pendant la pandémie, la forte performance des entreprises d'emballage a renforcé l'idée que le secteur offre une stabilité lors des périodes de turbulences générales du marché. La pandémie a également renforcé des vents favorables préexistants, notamment l'expansion rapide du commerce électronique et le recours des propriétaires de marques à l'emballage pour différencier leurs produits dans les rayons des supermarchés, positionnant le secteur pour une croissance à long terme plus solide.

- À ce jour, les emballages dissolvables, les emballages économisant l'espace et les emballages intelligents font partie des innovations apparues dans l'industrie de l'emballage. L'adoption des emballages comestibles, une alternative intéressante et innovante qui réduit la dépendance aux combustibles fossiles et a le potentiel de diminuer significativement l'empreinte carbone, devient populaire dans l'industrie alimentaire en raison de sa durabilité. Ces facteurs ont créé une opportunité de croissance pour l'industrie de l'emballage dans le secteur de l'alimentation et des boissons, ce qui devrait stimuler la croissance de l'industrie de l'emballage durant la période de prévision.

Le développement résidentiel et infrastructurel croissant pour dynamiser le secteur de la construction

- L'industrie du bâtiment et de la construction a connu une croissance régulière, avec un CAGR de 2,6% de 2017 à 2019. Cette croissance a été portée par l'essor de l'activité économique mondiale et la demande croissante de maisons individuelles. En 2020, la pandémie de COVID-19 a eu un impact majeur sur l'industrie mondiale du bâtiment et de la construction. Les contraintes d'approvisionnement en main-d'œuvre, les perturbations dans le financement de la construction et la chaîne d'approvisionnement, ainsi que l'incertitude économique ont eu un impact négatif sur l'industrie mondiale du bâtiment et de la construction.

- Bien que le secteur ait affiché une croissance positive en 2021, l'effet de la pandémie sur les chaînes d'approvisionnement, qui a entraîné une hausse des prix des matières premières, continue de peser sur le secteur. Cependant, comme l'industrie de la construction influence fortement l'économie d'un pays, les pays d'Europe, d'Amérique du Nord et d'Asie-Pacifique ont utilisé l'industrie de la construction pour relancer leurs cycles économiques en proposant des programmes de soutien. Parmi ces programmes de soutien figurent le Programme Homebuilder en Australie et le plan de relance économique des pays de l'Union Européenne.

- La région Asie-Pacifique connaît le volume le plus élevé d'activités de construction, et elle devrait rester le plus grand marché de la construction jusqu'en 2028 en raison de sa vaste population, de l'urbanisation croissante et des investissements croissants dans le développement des infrastructures dans des pays comme la Chine, l'Inde, le Japon, l'Indonésie et la Corée du Sud.

- L'accent croissant mis sur les bâtiments verts et les efforts pour réduire les émissions des activités de construction mondiales devraient aboutir à des procédures opérationnelles plus durables durant la période de prévision. Par exemple, la France a alloué 7,5 milliards EUR à l'industrie de la construction pour se transformer en une économie à faible teneur en carbone.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- La croissance rapide de l'aviation civile et militaire stimulera la production d'aéronefs

- Des politiques gouvernementales favorables à la promotion des véhicules électriques propulseront l'industrie automobile

- La disponibilité facile des ressources soutiendra l'industrie de la chaussure, notamment dans les pays en développement

Analyse par Segment : Industrie Utilisatrice Finale

Segment Emballage sur le Marché des Adhésifs Acryliques

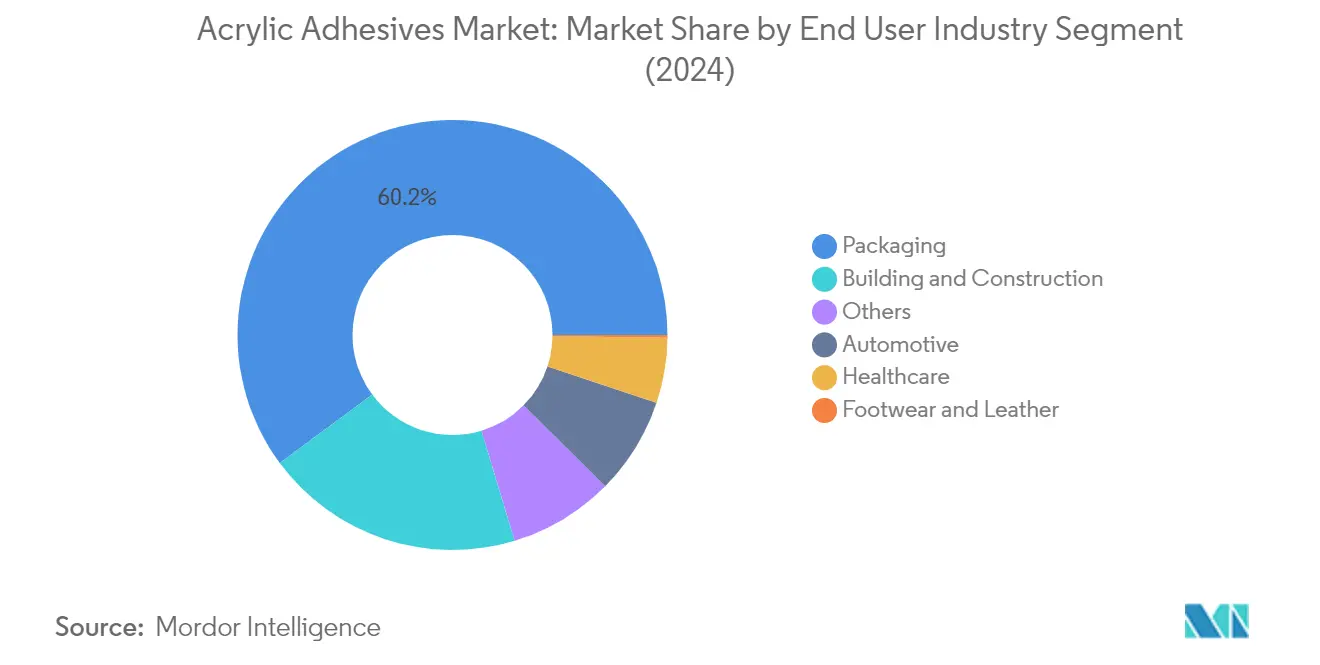

Le segment de l'emballage domine le marché mondial des adhésifs acryliques, représentant environ 60% de la part de marché totale en 2024. Cette position de marché significative est principalement portée par l'utilisation extensive des adhésifs acryliques dans diverses applications d'emballage, notamment les emballages souples, les étiquettes, les rubans adhésifs et autres applications sensibles à la pression. La domination du segment est encore renforcée par la croissance du secteur du commerce électronique à l'échelle mondiale, qui a considérablement accru la demande de solutions d'emballage. Les modes de vie modernes et la demande croissante d'aliments et de boissons emballés ont significativement influencé la consommation d'adhésifs, les adhésifs acryliques à base d'eau étant particulièrement privilégiés en raison de leur nature respectueuse de l'environnement et de leurs faibles émissions de COV. L'adoption par l'industrie de l'emballage de solutions d'emballage durables et innovantes a également contribué à l'utilisation accrue des adhésifs acryliques, car ils offrent d'excellentes propriétés de collage tout en respectant les réglementations environnementales.

Segment Automobile sur le Marché des Adhésifs Acryliques

Le segment automobile s'impose comme le segment à la croissance la plus rapide sur le marché des adhésifs acryliques, avec un taux de croissance projeté d'environ 7% durant la période 2024-2029. Cette croissance remarquable est principalement attribuée à l'adoption croissante de matériaux légers dans la fabrication de véhicules et à la tendance croissante vers la production de véhicules électriques. Les constructeurs automobiles remplacent de plus en plus les fixations mécaniques traditionnelles par des adhésifs acryliques pour réduire le poids des véhicules et améliorer l'efficacité énergétique. La croissance du segment est également soutenue par la capacité des adhésifs à coller des matériaux dissemblables, ce qui est crucial dans la conception automobile moderne où plusieurs substrats sont utilisés. L'expansion mondiale de la production de véhicules électriques a créé une demande supplémentaire d'adhésifs acryliques, ces véhicules nécessitant des solutions de collage spécialisées pour les assemblages de batteries et autres composants.

Segments Restants dans l'Industrie Utilisatrice Finale

Les autres segments significatifs du marché des adhésifs acryliques comprennent le bâtiment et la construction, la santé, la chaussure et le cuir, ainsi que diverses autres applications industrielles. Le segment du bâtiment et de la construction maintient une présence forte en raison de l'utilisation croissante des adhésifs acryliques dans les projets de construction résidentielle et commerciale. Le segment de la santé gagne en importance en raison de la demande croissante pour l'assemblage de dispositifs médicaux et les applications de soins des plaies. Le segment de la chaussure et du cuir, bien que plus petit, continue d'utiliser des adhésifs acryliques pour des applications spécifiques nécessitant de solides propriétés de collage. Ces segments contribuent collectivement à la diversité du marché et démontrent la polyvalence des adhésifs acryliques dans différentes applications industrielles.

Analyse par Segment : Technologie

Segment À Base d'Eau sur le Marché des Adhésifs Acryliques

Les adhésifs acryliques à base d'eau dominent le marché mondial, représentant environ 85% de la part de marché en 2024, grâce à leurs excellentes caractéristiques environnementales et leur rentabilité par rapport aux autres technologies. Ces adhésifs utilisent l'eau comme milieu vecteur pour séparer les molécules adhésives, formant des liaisons solides lors de l'évaporation de l'eau. Leur popularité découle de leur faible teneur en composés organiques volatils (COV), les rendant respectueux de l'environnement et conformes aux réglementations strictes en vigueur dans le monde entier. Les adhésifs acryliques à base d'eau sont particulièrement répandus dans les industries nécessitant le collage du bois, du papier, des textiles, du cuir et d'autres substrats poreux. La domination du segment est encore renforcée par l'adoption croissante dans la fabrication de chaussures et les applications de construction, où leur facilité d'application et leurs solides propriétés de collage en font le choix privilégié.

Segments Technologiques Restants sur le Marché des Adhésifs Acryliques

Les segments technologiques restants sur le marché des adhésifs acryliques comprennent les adhésifs à base de solvant, la colle acrylique durcissable aux UV et les technologies réactives, chacun répondant à des besoins d'application spécifiques. Les adhésifs à base de solvant, bien que soumis à des pressions réglementaires en raison de leur teneur plus élevée en COV, maintiennent leur position dans les applications nécessitant des performances de liaison supérieures et une flexibilité accrue. La colle acrylique durcissable aux UV s'est taillé une niche dans des applications spécialisées où un durcissement rapide est essentiel, notamment dans l'assemblage de composants électroniques et de dispositifs médicaux. Les adhésifs acryliques réactifs, reconnus pour leurs capacités de collage structurel, continuent de trouver des applications dans des domaines à haute performance tels que l'assemblage automobile et les applications aérospatiales. Ces segments complètent le segment à base d'eau en répondant à des exigences techniques spécifiques que les technologies à base d'eau ne peuvent pas entièrement satisfaire.

Analyse par Segment Géographique du Marché des Adhésifs Acryliques

Marché des Adhésifs Acryliques en Asie-Pacifique

La région Asie-Pacifique représente le plus grand marché mondial des adhésifs acryliques, portée par d'importantes capacités de fabrication dans les secteurs de l'automobile, de l'aérospatiale, de la construction et de l'emballage. Des pays comme la Chine, l'Inde, le Japon, la Corée du Sud et les nations d'Asie du Sud-Est, notamment la Malaisie, Singapour, la Thaïlande et l'Indonésie, constituent les marchés clés de cette région. La domination de la région est soutenue par une industrialisation rapide, une urbanisation croissante et des investissements croissants dans le développement des infrastructures. La présence de grands pôles de fabrication automobile, un secteur électronique en expansion et des activités de construction en hausse continuent de stimuler la demande d'adhésifs acryliques dans diverses applications.

Marché des Adhésifs Acryliques en Chine

La Chine s'impose comme la force dominante sur le marché des adhésifs acryliques en Asie-Pacifique, tirant parti de sa vaste base de fabrication et de la diversité de ses industries utilisatrices finales. Le secteur automobile robuste du pays, ses importantes capacités de fabrication électronique et son secteur de la construction en plein essor génèrent une demande substantielle d'adhésifs acryliques. La position de la Chine sur le marché est renforcée par ses chaînes d'approvisionnement bien établies, ses installations de fabrication avancées et son orientation stratégique vers le développement industriel. Le pays représente environ 35% de la consommation d'adhésifs acryliques de la région en 2024, soutenu par une demande intérieure croissante et des activités de fabrication orientées vers l'exportation.

Marché des Adhésifs Acryliques en Inde

L'Inde représente le marché à la croissance la plus rapide pour les adhésifs acryliques dans la région Asie-Pacifique, avec un taux de croissance projeté d'environ 6% durant la période 2024-2029. La trajectoire de croissance du pays est portée par une industrialisation rapide, un secteur automobile en expansion et des investissements croissants dans le développement des infrastructures. L'émergence de l'Inde en tant que pôle de fabrication, soutenue par des initiatives gouvernementales favorisant la production nationale, continue de stimuler la demande d'adhésifs acryliques. Le secteur de la fabrication électronique du pays, la croissance de l'industrie de l'emballage et l'essor des activités de construction contribuent également à l'expansion du marché.

Marché des Adhésifs Acryliques en Europe

L'Europe représente un marché sophistiqué pour les adhésifs acryliques, caractérisé par des capacités de fabrication avancées et des normes de qualité strictes. Le marché de la région est porté par une forte présence dans les secteurs de l'automobile, de l'aérospatiale et de la construction, avec des pays comme l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne et la Russie en tête de la demande. Les fabricants européens se concentrent sur le développement de solutions adhésives innovantes et respectueuses de l'environnement, en accord avec les réglementations environnementales strictes de la région. Le marché bénéficie d'activités robustes de recherche et développement et d'une adoption croissante de technologies de collage avancées dans tous les secteurs.

Marché des Adhésifs Acryliques en Allemagne

L'Allemagne se positionne comme le plus grand marché d'adhésifs acryliques en Europe, portée par son industrie automobile avancée, son secteur manufacturier robuste et son fort accent sur l'innovation technologique. La position de leadership du pays est soutenue par la présence de grands constructeurs automobiles, de sociétés aérospatiales et d'entreprises de construction. L'Allemagne représente environ 25% de la consommation d'adhésifs acryliques en Europe en 2024, reflétant sa base industrielle significative et ses capacités de fabrication sophistiquées.

Marché des Adhésifs Acryliques en Italie

L'Italie s'impose comme le marché à la croissance la plus rapide pour les adhésifs acryliques en Europe, avec un taux de croissance attendu d'environ 6% durant la période 2024-2029. La croissance du pays est portée par des investissements croissants dans le secteur manufacturier, une production automobile en hausse et des activités de construction en expansion. La forte présence de l'Italie dans la fabrication de meubles, la croissance de son industrie de l'emballage et l'accent croissant sur les pratiques de construction durables contribuent à l'expansion du marché. L'accent mis par le pays sur l'avancement technologique et la fabrication de qualité soutient la croissance continue du marché.

Marché des Adhésifs Acryliques au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un marché en croissance pour les adhésifs acryliques, caractérisé par une industrialisation croissante et le développement des infrastructures. Les dynamiques du marché de la région sont façonnées par l'expansion des activités de construction, la croissance de l'industrie de l'emballage et l'essor du secteur automobile. L'Arabie Saoudite et l'Afrique du Sud représentent les marchés clés de cette région, avec des forces industrielles et des schémas de croissance différents.

Marché des Adhésifs Acryliques en Arabie Saoudite

L'Arabie Saoudite est en tête du marché des adhésifs acryliques au Moyen-Orient et en Afrique, soutenue par d'importantes activités de construction et une base industrielle en croissance. Le leadership du pays sur le marché est porté par des projets d'infrastructure massifs, notamment le développement de nouvelles villes et de zones industrielles. L'accent mis par l'Arabie Saoudite sur la diversification économique et le développement industriel continue de créer de nouvelles opportunités pour les adhésifs acryliques dans diverses applications.

Marché des Adhésifs Acryliques en Afrique du Sud

L'Afrique du Sud représente le marché à la croissance la plus rapide pour les adhésifs acryliques dans la région Moyen-Orient et Afrique. La croissance du pays est portée par l'expansion des activités manufacturières, la hausse de la production automobile et l'augmentation des projets de construction. La base industrielle diversifiée de l'Afrique du Sud, la croissance de son secteur de l'emballage et l'amélioration du développement des infrastructures contribuent à l'expansion du marché. La position stratégique du pays en tant que pôle de fabrication en Afrique soutient la croissance continue du marché.

Marché des Adhésifs Acryliques en Amérique du Nord

L'Amérique du Nord représente un marché mature pour les adhésifs acryliques, caractérisé par des capacités de fabrication avancées et une forte adoption technologique. La région englobe des marchés clés, notamment les États-Unis, le Canada et le Mexique, chacun contribuant de manière significative à la croissance du marché. Les États-Unis s'imposent à la fois comme le plus grand marché et le marché à la croissance la plus rapide de la région, portés par leur solide secteur automobile, leur industrie aérospatiale et leurs activités de construction. Le marché de la région se caractérise par un fort accent sur l'innovation, une demande croissante d'adhésifs haute performance et un intérêt grandissant pour les solutions durables. La présence de grands fabricants, d'importantes activités de recherche et développement et la diversité des industries utilisatrices finales continuent de stimuler la croissance du marché dans toute la région.

Marché des Adhésifs Acryliques en Amérique du Sud

L'Amérique du Sud présente un marché en évolution pour les adhésifs acryliques, avec des applications industrielles en croissance et des activités manufacturières en hausse. Le marché de la région est principalement porté par le Brésil et l'Argentine, le Brésil s'imposant à la fois comme le plus grand marché et le marché à la croissance la plus rapide. Le secteur automobile de la région, la croissance de l'industrie de l'emballage et l'essor des activités de construction contribuent à la croissance du marché. Les investissements croissants dans les capacités de fabrication, la hausse de la demande intérieure et l'amélioration des conditions économiques soutiennent l'expansion du marché. L'accent mis par la région sur le développement industriel et l'amélioration des infrastructures crée une demande soutenue d'adhésifs acryliques dans diverses applications.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Adhésifs Acryliques

Le marché mondial des adhésifs acryliques est dominé par des acteurs majeurs tels que 3M, Henkel AG & Co. KGaA, Avery Dennison Corporation, H.B. Fuller et Sika AG. Ces entreprises poursuivent activement l'innovation produit, notamment dans le développement de solutions d'adhésifs acryliques durables et à faible teneur en COV pour répondre aux réglementations environnementales en constante évolution et aux exigences des clients. Les mouvements d'expansion stratégique se sont concentrés sur l'établissement de nouvelles installations de fabrication et de centres d'innovation, notamment dans les régions à forte croissance comme l'Asie-Pacifique et le Moyen-Orient. Les entreprises renforcent leurs réseaux de distribution par le biais de partenariats et d'acquisitions d'acteurs locaux pour améliorer leur pénétration du marché. Le secteur a connu des investissements significatifs dans la recherche et le développement, les entreprises développant des solutions adhésives spécialisées pour des applications émergentes dans l'électronique, les dispositifs médicaux et les secteurs automobiles. L'agilité opérationnelle est devenue cruciale, les fabricants mettant en œuvre des technologies de production avancées et des stratégies de chaîne d'approvisionnement flexibles pour répondre aux fluctuations du marché et aux défis liés aux matières premières.

Marché Dominé par les Grands Conglomérats Chimiques Mondiaux

La structure du marché des adhésifs acryliques est caractérisée par la forte présence de grands conglomérats chimiques qui tirent parti de leurs vastes capacités de recherche, de leurs réseaux de distribution mondiaux et de leurs portefeuilles de produits diversifiés. Ces acteurs majeurs bénéficient d'économies d'échelle, d'une notoriété de marque établie et de relations de longue date avec les principaux utilisateurs finaux dans des secteurs tels que l'emballage, la construction et l'automobile. Le marché comprend également des fabricants spécialisés qui se concentrent sur des applications de niche et des marchés régionaux, notamment dans les économies émergentes où la connaissance locale et les relations sont cruciales pour le succès commercial.

Le secteur a connu une consolidation significative par le biais de fusions et acquisitions, les entreprises cherchant à étendre leur présence géographique, à renforcer leurs capacités technologiques et à consolider leur position sur le marché. Les acteurs majeurs acquièrent activement des entreprises plus petites et spécialisées pour accéder à des technologies innovantes et élargir leurs offres de produits. Les acteurs régionaux deviennent de plus en plus des cibles d'acquisition attractives pour les entreprises mondiales cherchant à établir ou à renforcer leur présence sur des marchés spécifiques, notamment en Asie-Pacifique et en Amérique Latine où la croissance de la construction et de l'industrie stimule la demande.

L'Innovation et la Durabilité Sont les Moteurs du Succès Futur

Pour que les entreprises en place maintiennent et augmentent leur part de marché, il sera crucial de se concentrer sur le développement de produits durables et l'innovation technologique. Les entreprises doivent investir dans le développement de solutions adhésives biosourcées et respectueuses de l'environnement tout en maintenant des normes de performance élevées. Établir des relations solides avec les principaux utilisateurs finaux grâce à des solutions personnalisées et des services de support technique contribuera à créer des barrières à l'entrée. L'expansion de la présence sur les marchés à forte croissance par le biais de partenariats stratégiques et d'installations de fabrication localisées sera également essentielle pour maintenir un avantage concurrentiel.

Les nouveaux entrants et les acteurs plus petits peuvent progresser en se concentrant sur des segments de marché spécialisés et en développant des solutions innovantes pour des applications ou des secteurs spécifiques. Le succès dépendra de la construction de réseaux de distribution solides, de l'offre d'un support technique supérieur et du maintien de stratégies de prix compétitives. Les entreprises doivent également tenir compte des éventuels changements réglementaires concernant la protection de l'environnement et les normes de sécurité, notamment sur les marchés développés. L'accent croissant sur les emballages et les matériaux de construction durables offre des opportunités aux entreprises capables de développer des solutions adhésives innovantes et respectueuses de l'environnement. Comprendre et s'adapter aux dynamiques des marchés régionaux et aux préférences des clients sera crucial tant pour les acteurs établis que pour les nouveaux entrants. Le développement de solutions d'adhésifs acryliques modifiés et d'adhésifs fluoroacrylates pourrait offrir des avantages concurrentiels dans des applications de niche.

Leaders de l'Industrie des Adhésifs Acryliques

3M

AVERY DENNISON CORPORATION

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2022 : Mapei a démarré la construction de sa troisième installation de fabrication à Kosi, Mathura, pour répondre à la demande générée par le nord de l'Inde.

- Février 2022 : Arkema Group a finalisé l'acquisition de l'activité Adhésifs Haute Performance d'Ashland. Ashland est un leader mondial des adhésifs haute performance aux États-Unis.

- Février 2022 : H.B. Fuller a annoncé l'acquisition de Fourny NV pour renforcer son activité Adhésifs de Construction en Europe.

Portée du Rapport sur le Marché Mondial des Adhésifs Acryliques

L'Aérospatiale, l'Automobile, le Bâtiment et la Construction, la Chaussure et le Cuir, la Santé, l'Emballage sont couverts en tant que segments par Industrie Utilisatrice Finale. Le Réactif, À Base de Solvant, les Adhésifs Durcis aux UV, À Base d'Eau sont couverts en tant que segments par Technologie. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, l'Amérique du Nord, l'Amérique du Sud sont couverts en tant que segments par Région.| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Autres Industries Utilisatrices Finales |

| Réactif |

| À Base de Solvant |

| Adhésifs Durcis aux UV |

| À Base d'Eau |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Industrie Utilisatrice Finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et Construction | ||

| Chaussure et Cuir | ||

| Santé | ||

| Emballage | ||

| Autres Industries Utilisatrices Finales | ||

| Technologie | Réactif | |

| À Base de Solvant | ||

| Adhésifs Durcis aux UV | ||

| À Base d'Eau | ||

| Région | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Singapour | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Emballage, l'Automobile, l'Aérospatiale, la Menuiserie et l'Ébénisterie, la Chaussure et le Cuir, la Santé et les Autres secteurs sont les industries utilisatrices finales prises en compte dans le marché des adhésifs acryliques.

- Produit - Tous les produits adhésifs acryliques sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, différents types de monomères acrylates, tels que l'acrylate de 2-éthylhexyle et l'acrylate de butyle, sont pris en compte

- Technologie - Pour les besoins de cette étude, les technologies adhésives À Base d'Eau, À Base de Solvant, Réactives, Thermofusibles et Durcies aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif À Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif À Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme milieu vecteur ou diluant pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durci aux UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Comme les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. Elle est l'opposé de la délocalisation, qui consiste à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, ce qui supprime l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange Union Européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement