Taille et part du marché de la fonte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.91 Milliards de dollars |

| Taille du Marché (2031) | 42.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fonte par Mordor Intelligence

La taille du marché de la fonte devrait passer de 32,56 milliards USD en 2025 à 33,91 milliards USD en 2026, et est prévue pour atteindre 42,22 milliards USD d'ici 2031, à un CAGR de 4,48 % sur la période 2026-2031. La dynamique positive repose sur une demande résiliente dans les groupes motopropulseurs automobiles, des dépenses record en infrastructures au Moyen-Orient, et des projets de développement de l'énergie éolienne qui spécifient des nuances ductiles pour les transmissions de turbines. Les innovations de procédés, notamment l'impression 3D sur sable, réduisent les délais de prototypage et aident les fonderies à préserver leurs marges même lorsque la surabondance de minerai de fer fait pression à la baisse sur les prix des matières premières. L'expansion régionale se concentre en Asie-Pacifique, où la feuille de route sidérurgique de l'Inde et le virage de la Chine vers la fonte ductile austénitisée compensent le ralentissement de la construction résidentielle. À l'inverse, l'allègement des structures et la volatilité des prix du coke tempèrent la croissance en Europe et en Amérique du Nord, contraignant les producteurs à se consolider et à automatiser pour rester compétitifs en termes de coûts.

Principaux enseignements du rapport

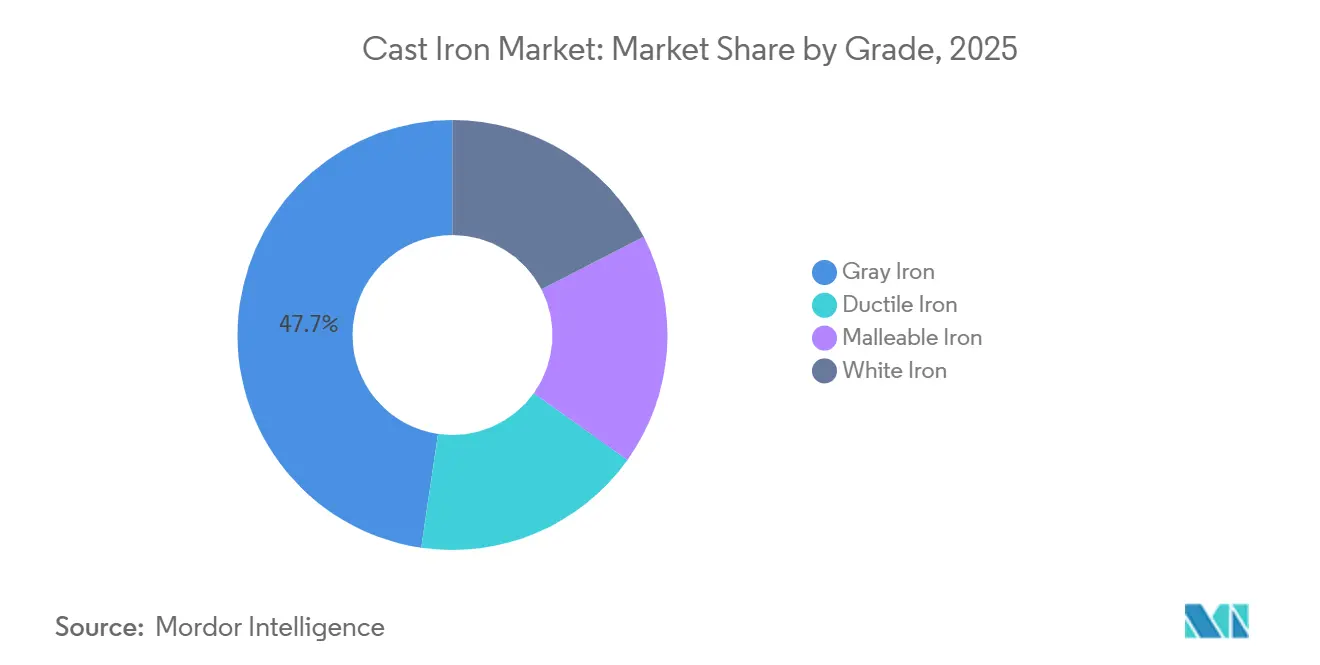

- Par nuance, la fonte grise a dominé avec 47,68 % du volume en 2025, tandis que la fonte malléable devrait progresser à un CAGR de 5,15 % jusqu'en 2031.

- Par procédé de coulée, la coulée en sable a conservé 31,59 % de la part du marché de la fonte en 2025, tandis que la coulée centrifuge affichera la plus forte hausse annuelle de 5,30 % jusqu'en 2031.

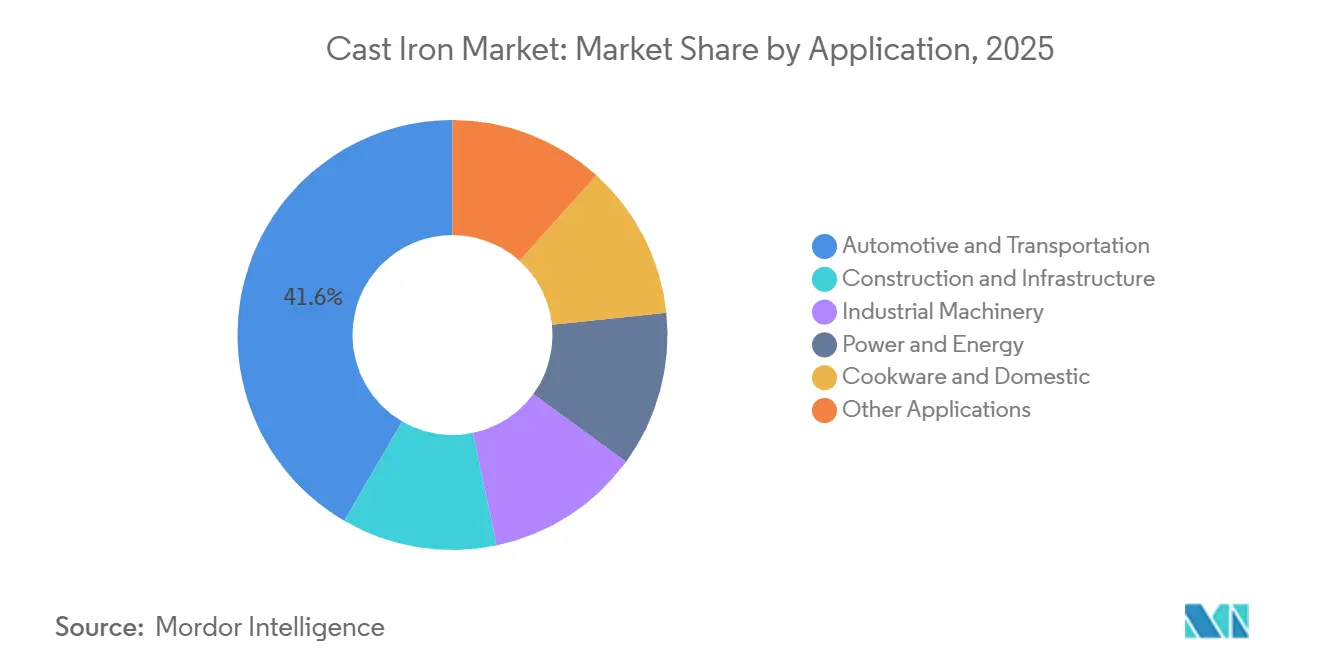

- Par application, l'automobile et le transport ont représenté 41,62 % du chiffre d'affaires en 2025, tandis que les usages dans le secteur de l'énergie et de la puissance devraient se développer à un CAGR de 5,82 % jusqu'en 2031.

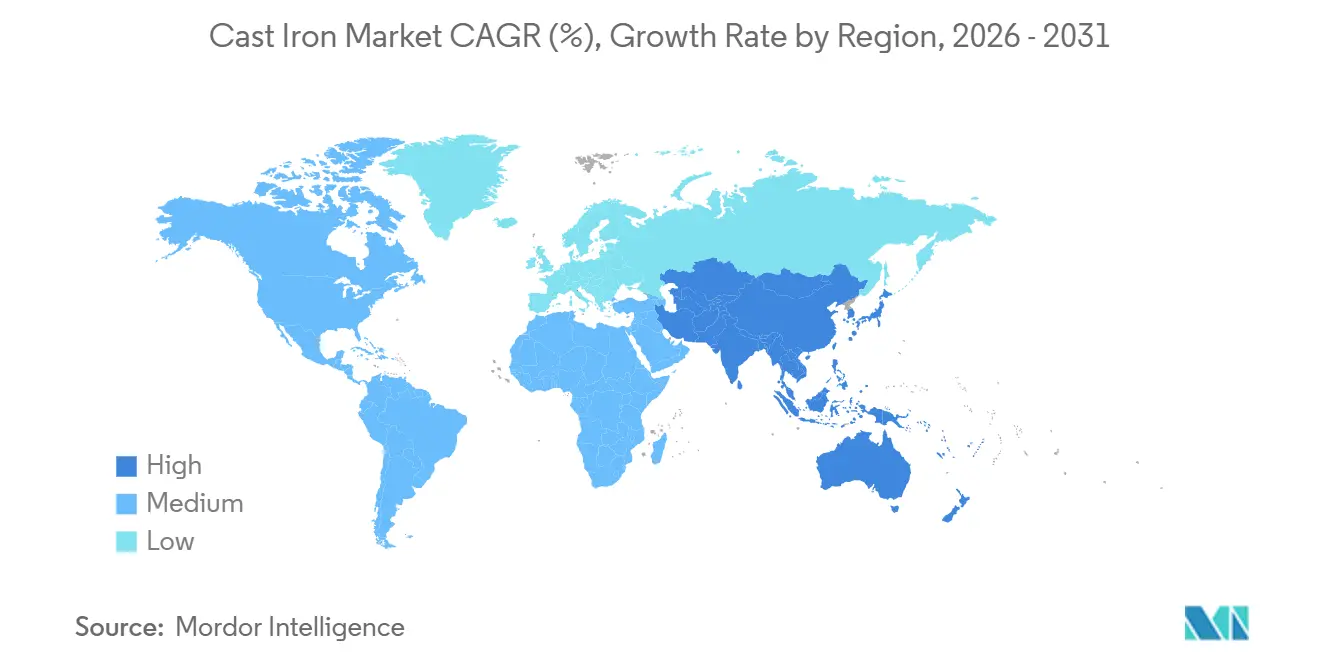

- Par géographie, l'Asie-Pacifique a capté 38,81 % de la valeur en 2025 et devrait croître à un CAGR de 5,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la fonte

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande significative du secteur automobile | +1.2% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde, Japon) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion dans la construction et les infrastructures | +1.0% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient (Arabie Saoudite, Émirats arabes unis) et l'Amérique du Sud (Brésil) | Long terme (≥ 4 ans) |

| Croissance des investissements dans les machines industrielles | +0.8% | Amérique du Nord et Europe, gains émergents en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Adoption de la fonte ductile pour les pièces à haute résistance | +0.7% | Mondial, adoption précoce dans l'énergie éolienne (Europe, Amérique du Nord) et les services publics d'eau (Moyen-Orient, Asie-Pacifique) | Long terme (≥ 4 ans) |

| Impression 3D sur sable permettant des séries de production courtes | +0.5% | Clusters de fonderies en Amérique du Nord et en Europe, déploiements pilotes en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande significative du secteur automobile

En 2025, les secteurs de l'automobile et du transport ont représenté une part de 41,62 % du total des ventes, le rythme de l'électrification jouant un rôle central. Toyota prévoit que d'ici 2030, les véhicules électriques à batterie ne représenteront qu'une partie des ventes mondiales. Cette projection garantit une demande continue pour des composants tels que les blocs en fonte grise, les vilebrequins en fonte ductile et les disques de frein. De même, l'approbation par l'Agence de protection de l'environnement des États-Unis du diesel renouvelable et des carburants électroniques renforce la longévité des moteurs à combustion interne lourds, soutenant la demande pour les chemises de cylindres en fonte ductile[1]Sean Kilcarr, "Les ventes de camions électriques restent atones malgré la pression de l'Agence de protection de l'environnement," thetrucker.com . Par ailleurs, les investissements régionaux soulignent le positionnement stratégique des fournisseurs. Ils se préparent à une augmentation de la demande à l'exportation, notamment dans les pièces de suspension et d'essieu pour véhicules hybrides.

Expansion dans la construction et les infrastructures

L'agenda Vision 2030 de l'Arabie Saoudite, renforcé par des projets de pipelines à grande échelle, est appelé à stimuler la demande nationale de canalisations ductiles centrifugées. Les services publics privilégient la fonte ductile en raison de sa tolérance supérieure à la pression et de sa résistance à la corrosion. Cette préférence s'étend aux lignes de collecte pétrolières et gazières dans tout le Moyen-Orient. Les initiatives de renouvellement simultanées au Brésil et aux Émirats arabes unis génèrent des commandes supplémentaires pour des raccords coulés en sable et par centrifugation. Cette tendance propulse davantage l'adoption du marché de la fonte dans ces régions émergentes.

Croissance des investissements dans les machines industrielles

En 2024, les dépenses américaines en machines de travail des métaux ont augmenté, marquant une croissance depuis 2020. Simultanément, les dépenses d'investissement dans le secteur minier ont bondi d'une année sur l'autre. Ces investissements ont conduit à une hausse des commandes de bases de machines en fonte grise et de pièces d'usure en fonte blanche. Pendant ce temps, l'Europe et le Japon connaissent une tendance similaire, notamment dans les boîtes de vitesses de haute précision et les compresseurs. Cela s'est traduit par une progression régulière à un chiffre moyen pour le marché de la fonte, même si les segments s'adressant directement aux consommateurs montrent des signes de ralentissement.

Adoption de la fonte ductile pour les pièces à haute résistance

Les fabricants d'éoliennes se tournent vers la fonte ductile pour leurs arbres principaux de 3 MW, pesant chacun environ 25 tonnes et capables de supporter des couples de plusieurs mégawatts. Pendant ce temps, en Chine, on pousse à l'adoption de la fonte ductile austénitisée, une démarche visant à remplacer l'acier forgé plus coûteux et à assurer la conformité aux normes ISO 1083. Les fonderies disposant de capacités de traitement thermique intégrées saisissent ce créneau lucratif, parvenant à élever leurs prix de vente moyens, même face à une concurrence acharnée des volumes de fonte grise.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les prix élevés de l'énergie et du coke font gonfler les coûts | -0.6% | Mondial, aigu en Europe et en Amérique du Nord avec un accès limité au charbon | Court terme (≤ 2 ans) |

| Les matériaux légers se substituent à la fonte | -0.9% | Secteurs automobiles d'Amérique du Nord et d'Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tarifs volatils sur le minerai de fer et barrières commerciales | -0.5% | Mondial, impact concentré sur les exportateurs chinois, vietnamiens et sud-coréens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les prix élevés de l'énergie et du coke font gonfler les coûts

En 2024, les prix du coke de fonderie en Amérique du Nord ont augmenté. En revanche, les prix chinois ont fluctué. Cette fluctuation a resserré les marges des fours dépendant de la fusion au cubilot. Pendant ce temps, dans 30 pays, les taxes à l'exportation de ferraille ont accru la dépendance à la fonte brute. Ce changement compromet les avantages de l'utilisation de matières premières recyclées dans une économie circulaire. De plus, les fluctuations des prix de l'énergie ne mettent pas seulement en péril les contrats d'approvisionnement à prix fixe, mais accélèrent également la consolidation parmi les petits producteurs.

Les matériaux légers se substituent à la fonte

Les véhicules électriques à batterie (VEB) remplacent de nombreux composants de moteur en fonte grise, entraînant un transfert des économies de masse vers les moulages sous pression en aluminium et les composites. La pénétration mondiale des VEB devrait croître significativement d'ici 2030, réduisant progressivement le marché de la fonte pour les pièces de groupes motopropulseurs. Tout comme l'adoption du titane par le secteur aérospatial a créé un précédent, les fabricants de véhicules utilitaires suivent de plus en plus cet exemple pour étendre leur autonomie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nuance : la fonte grise ancre les volumes, la fonte malléable progresse fortement

La fonte grise a détenu une part de 47,68 % du volume 2025 grâce à son faible coût et à ses qualités d'amortissement des vibrations dans les blocs moteurs et les bases de machines, ancrant la taille du marché de la fonte pour les produits de grande consommation. La fonte malléable devrait croître à 5,15 % jusqu'en 2031, les fabricants d'équipements agricoles l'adoptant pour les boîtiers d'essieux nécessitant une plus grande ductilité mais à un coût inférieur aux nuances ductiles.

L'allongement de la fonte malléable, compris entre 5 % et 10 %, convient aux timons et aux corps de vannes où la fonte grise est trop fragile. La fonte ductile, offrant une haute résistance à la traction, s'impose dans les moyeux d'éoliennes et les canalisations municipales. La fonte blanche, à haute dureté, se limite aux pièces d'usure, maintenant sa part de marché de la fonte à un niveau minimal. Les canalisations austénitisées chinoises offrent un rendement élevé mais nécessitent de longs cycles de traitement thermique qui concentrent la production dans des ateliers spécialisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé de coulée : la coulée en sable domine, la coulée centrifuge s'accélère

La coulée en sable représentait 31,59 % de la valeur 2025 et sous-tend une grande partie du marché mondial de la fonte grâce à la flexibilité du sable vert qui couvre des pièces de moins d'un kilogramme jusqu'aux moyeux de turbines de plusieurs tonnes[2]"Fabrication additive pour la coulée de métaux," Société américaine de fonderie, afsinc.org. La coulée centrifuge, cependant, progressera à un CAGR de 5,30 % grâce aux remplacements de canalisations pour les services publics d'eau qui doivent satisfaire aux pressions nominales AWWA C151 allant jusqu'à 350 psi.

Les procédés en coquille et à la cire perdue se partagent des niches de précision. Les pièces en coquille comme les roues de pompe atteignent des tolérances serrées, mais la résine ajoute un coût par kilogramme. Les modèles en cire pour la coulée à la cire perdue permettent un contrôle plus précis mais allongent les cycles à 8-12 semaines. Les moules en sable imprimés éliminent les coûts de modèles et créent un nouveau créneau où les prototypes en petites séries se substituaient autrefois aux ébauches usinées, renforçant la longue traîne du marché de la fonte.

Par application : l'automobile en tête, le secteur de l'énergie en forte progression

L'automobile et le transport ont représenté 41,62 % de la demande 2025, soutenus par les hybrides qui utilisent encore des blocs en fonte grise et des vilebrequins en fonte ductile. L'énergie et la puissance progressent le plus rapidement à un CAGR de 5,82 %, chaque turbine de 3 MW consommant des tonnes significatives de composants ductiles dans les arbres et les bâtis, augmentant la taille du marché de la fonte dans les énergies renouvelables.

Les mises à niveau dans la construction s'appuient fortement sur les canalisations ductiles pour les réseaux d'eau dans les mégapoles. Notamment, les projets en Arabie Saoudite sont appelés à doubler le tonnage national d'ici 2030. Dans le domaine des machines industrielles, les investissements américains dans le travail des métaux ont bondi, entraînant un renouvellement des commandes de bases en fonte grise et de chemises en fonte blanche. Bien que la batterie de cuisine haut de gamme reste un marché de niche, les cocottes en fonte émaillée commandent régulièrement des prix élevés, mettant l'accent sur le prestige de la marque plutôt que sur les volumes de vente.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a sécurisé 38,81 % du chiffre d'affaires en 2025 et devrait afficher un CAGR de 5,34 % jusqu'en 2031, portée par la trajectoire de l'Inde vers 300 millions de tonnes d'acier et le virage de la Chine vers les nuances ductiles austénitisées à haute résistance. La montée en puissance des engagements en matière d'infrastructures et d'énergies renouvelables oriente les commandes vers les fonderies régionales, même dans un contexte de tensions commerciales.

L'Amérique du Nord bénéficie de tarifs douaniers qui incitent à la production nationale de canalisations et de pièces automobiles coulées, tandis que les règles de l'ACEUM orientent les volumes vers les usines canadiennes et mexicaines connectées aux chaînes d'approvisionnement de Detroit. L'Europe tire parti de la croissance de l'énergie éolienne et du Mécanisme d'ajustement carbone aux frontières pour favoriser les fonderies locales à faibles émissions, bien que les prix de l'énergie pèsent sur les marges.

Le Moyen-Orient et l'Afrique affichent une demande en infrastructures exceptionnellement forte : les pipelines d'eau saoudiens, les lignes de dessalement des Émirats arabes unis et les pièces minières nigérianes accélèrent la consommation de canalisations ductiles et de chemises en fonte blanche. La demande en Amérique du Sud est liée aux exportations brésiliennes d'équipements agricoles et aux cycles céréaliers argentins, offrant une progression à un chiffre moyen pour le marché de la fonte.

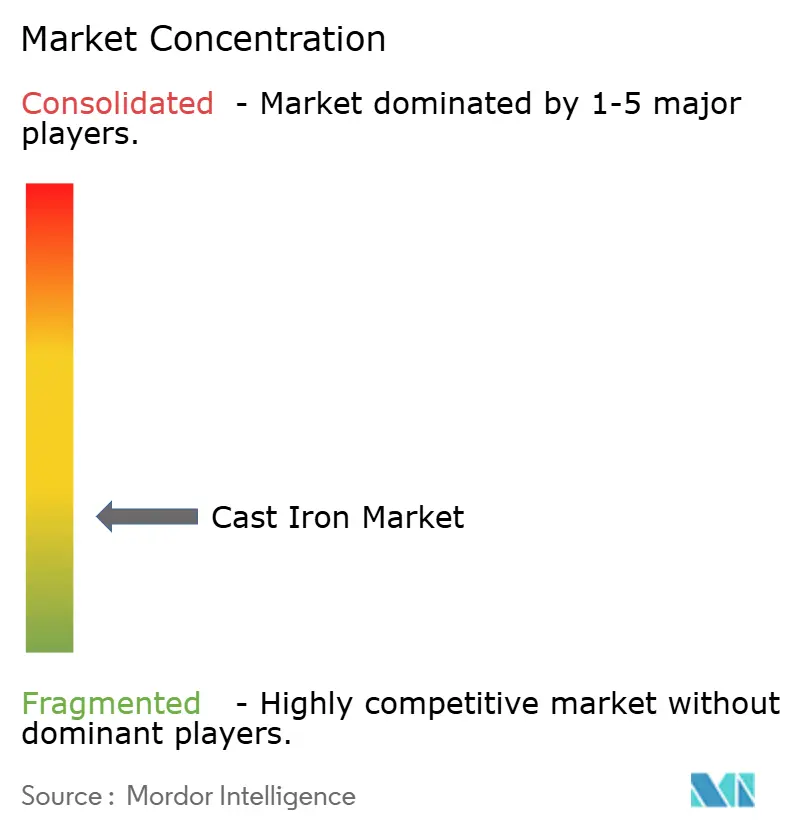

Paysage concurrentiel

Le marché de la fonte est fragmenté. La technologie est un facteur de différenciation clé : les installations d'impression 3D sur sable permettent des prototypes en faible volume qui commandent des marges plus élevées, tandis que les ateliers dépendant des modèles perdent ces commandes. Les opportunités inexploitées comprennent la fonte ductile austénitisée pour les énergies renouvelables et la fonte malléable pour les plateaux de batteries de véhicules électriques, aucun de ces créneaux n'étant encore dominé par les acteurs établis. Les dépôts de brevets en nodularisation restent inférieurs à cinquante par an, de sorte que l'expertise métallurgique tacite, plutôt que la propriété intellectuelle formelle, constitue l'avantage concurrentiel sur le marché de la fonte.

Leaders du secteur de la fonte

WAUPACA FOUNDRY, INC.

Tupy

Grede LLC

Proterial

GF Casting Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Xinxing Ductile Iron Pipe Co.,ltd. a annoncé un partenariat avec le Kazakhstan pour fournir de la fonte destinée à des projets de production de canalisations et de raccords.

- Mars 2024 : Brakes India a annoncé un investissement de 70 millions USD pour une nouvelle usine de fusion à Aguascalientes, au Mexique, qui créera 700 emplois, avec une première phase d'achèvement prévue pour janvier 2026.

Périmètre du rapport sur le marché mondial de la fonte

La fonte est un alliage ferreux polyvalent principalement composé de fer (Fe), de carbone (C) (généralement 2,0–4,5 %) et de silicium (Si) (1–3 %). Elle se caractérise par son bas point de fusion, son excellente fluidité et sa haute intégrité de coulée, qui lui permettent d'être moulée en formes complexes. La microstructure, influencée par les vitesses de refroidissement et les éléments d'alliage, détermine ses propriétés mécaniques, donnant un matériau durable mais non malléable.

Le marché de la fonte est segmenté par nuance, procédé de coulée, application et géographie. Par nuance, le marché est segmenté en fonte grise, fonte ductile, fonte malléable et fonte blanche. Par procédé de coulée, le marché est segmenté en coulée en sable, coulée centrifuge, coulée en coquille, coulée à la cire perdue et autres procédés. Par application, le marché est segmenté en automobile et transport, construction et infrastructures, machines industrielles, énergie et puissance, ustensiles de cuisine et usage domestique, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour 26 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

| Fonte grise |

| Fonte ductile |

| Fonte malléable |

| Fonte blanche |

| Coulée en sable |

| Coulée centrifuge |

| Coulée en coquille |

| Coulée à la cire perdue |

| Autres procédés |

| Automobile et transport |

| Construction et infrastructures |

| Machines industrielles |

| Énergie et puissance |

| Ustensiles de cuisine et usage domestique |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par nuance | Fonte grise | |

| Fonte ductile | ||

| Fonte malléable | ||

| Fonte blanche | ||

| Par procédé de coulée | Coulée en sable | |

| Coulée centrifuge | ||

| Coulée en coquille | ||

| Coulée à la cire perdue | ||

| Autres procédés | ||

| Par application | Automobile et transport | |

| Construction et infrastructures | ||

| Machines industrielles | ||

| Énergie et puissance | ||

| Ustensiles de cuisine et usage domestique | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la fonte et où en sera-t-il d'ici 2031 ?

La taille du marché de la fonte a atteint 32,56 milliards USD en 2025, est évaluée à 33,91 milliards USD en 2026, et devrait atteindre 42,22 milliards USD d'ici 2031 à un CAGR de 4,48 %.

Quelles nuances de matériaux connaissent la croissance la plus rapide ?

La fonte malléable devrait se développer à 5,15 % par an jusqu'en 2031, les fabricants d'équipements agricoles et d'équipements légers privilégiant sa ductilité plus élevée à un coût inférieur à celui de la fonte ductile.

Quelle région est en tête de la croissance ?

L'Asie-Pacifique domine avec 38,81 % du chiffre d'affaires en 2025 et un CAGR projeté de 5,34 %, l'Inde augmentant sa production d'acier et la Chine modernisant ses pièces coulées pour les énergies renouvelables.

Comment les fonderies font-elles face aux cycles de prototypage plus courts ?

Beaucoup installent des systèmes d'impression 3D sur sable qui réduisent les délais de fabrication des moules de plusieurs semaines à quelques jours, permettant des séries économiques inférieures à 50 unités et préservant les marges sur les pièces complexes.

Dernière mise à jour de la page le: