Taille et parts du marché des monomères acrylates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.81 Milliards de dollars |

| Taille du Marché (2031) | 7.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des monomères acrylates par Mordor Intelligence

La taille du marché des monomères acrylates est estimée à 5,81 milliards USD en 2026, en hausse par rapport à la valeur de 5,54 milliards USD en 2025, avec des projections de 7,39 milliards USD pour 2031, progressant à un TCAC de 4,95 % sur la période 2026-2031. La demande soutenue issue des peintures architecturales à faible teneur en COV, des adhésifs sensibles à la pression et des revêtements pour le secteur de la santé maintient des gains de volume réguliers. L'acrylate de butyle demeure indispensable car il établit un équilibre entre la dureté et la flexibilité du film, permettant aux formulateurs de respecter des limites de COV strictes sans recourir à des solvants coalescents. Les cadres réglementaires plafonnant les émissions de solvants, associés à des incitations fiscales pour le rapatriement des capacités en Amérique du Nord, encouragent les producteurs à investir dans des réacteurs continus et des technologies de stripping sous vide. Les programmes d'infrastructure en pleine évolution en Chine, en Inde et dans la région ASEAN continuent d'orienter les matières premières d'acide acrylique vers l'est, tandis que les ajouts de capacité le long de la côte du Golfe américain visent à réduire la dépendance aux importations. Les priorités concurrentielles se sont déplacées des prix affichés vers les accords de niveau de service, la collaboration technique et la conformité en matière de monomères résiduels, ce qui comprime les marges tout en stimulant l'innovation dans les oligomères durcissables aux UV pour l'électronique flexible.

Principaux enseignements du rapport

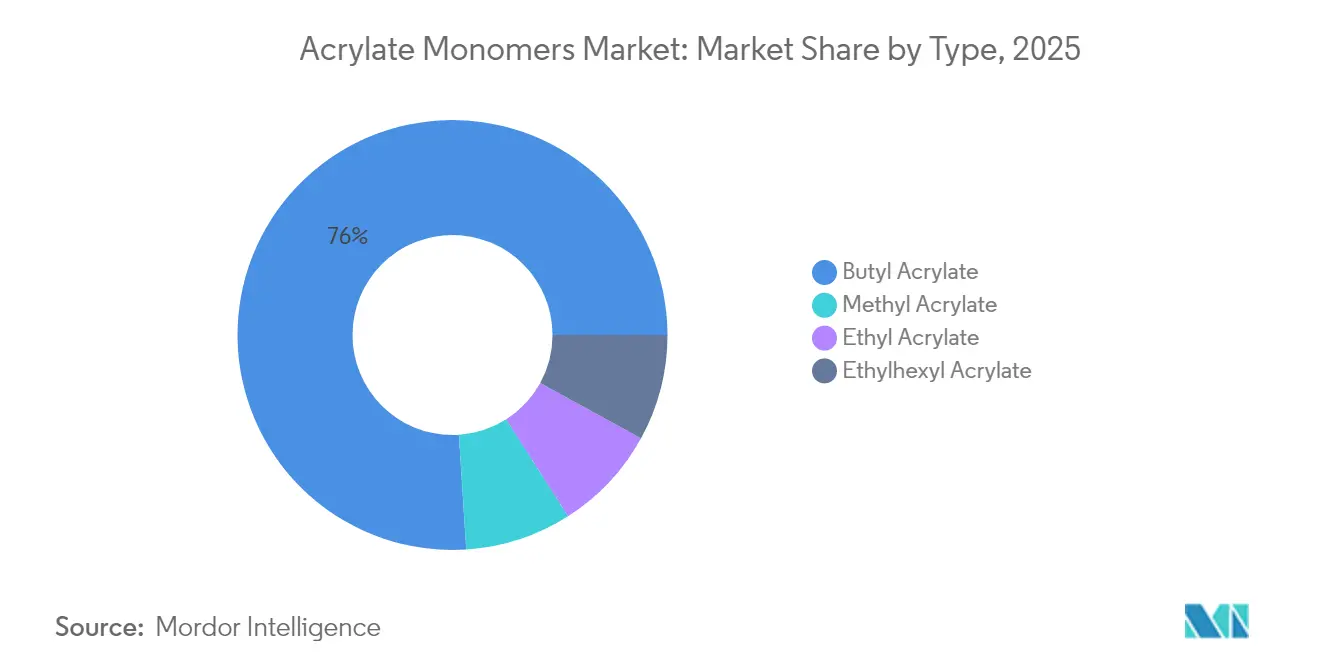

- Par type, l'acrylate de butyle a capté 76,02 % de la part de marché mondiale des monomères acrylates en 2025 et a également affiché le TCAC le plus élevé de 5,18 % jusqu'en 2031 au sein du marché des monomères acrylates.

- Par application, les peintures et revêtements détenaient une part de 52,10 % du marché des monomères acrylates en 2025 et devraient progresser à un TCAC de 5,45 % jusqu'en 2031.

- Par secteur d'utilisation final, la construction représentait 37,05 % de la demande en 2025, tandis que la santé et l'hygiène se développent à un TCAC de 5,12 %.

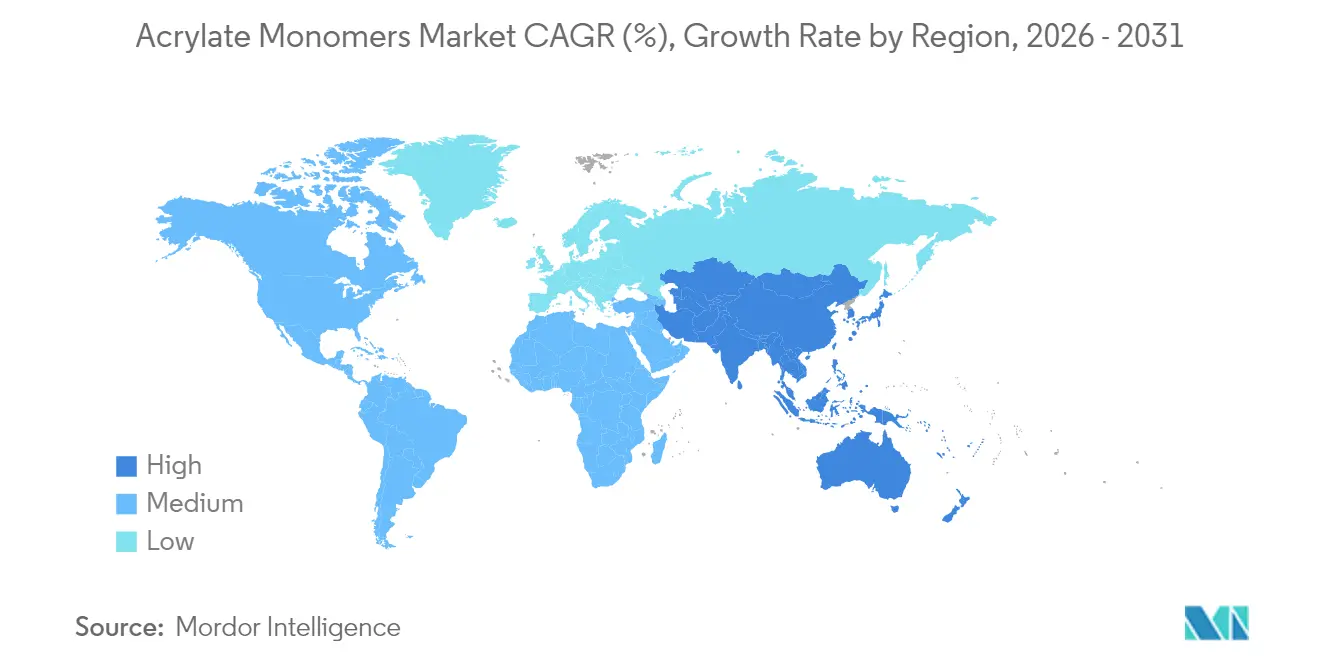

- Par géographie, la région Asie-Pacifique représentait 44,80 % du volume mondial en 2025 et devrait croître à un TCAC de 5,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des monomères acrylates

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des revêtements architecturaux à faible teneur en COV | +1.8% | Mondial, plus marqué dans l'UE et en Californie | Moyen terme (2-4 ans) |

| Expansion rapide de la demande d'adhésifs sensibles à la pression | +1.5% | Cœur Asie-Pacifique ; débordement vers l'Amérique du Nord | Court terme (≤2 ans) |

| Super-cycle de la construction en Asie-Pacifique | +1.3% | Chine, Inde, Vietnam, Indonésie | Long terme (≥4 ans) |

| Essor des formulations d'acrylates durcissables aux UV pour l'électronique flexible | +0.9% | Corée du Sud, Taïwan, Japon, avec extension vers la Chine | Moyen terme (2-4 ans) |

| Incitations au rapatriement de capacités et droits antidumping en Amérique du Nord | +0.7% | États-Unis, Canada | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Essor des revêtements architecturaux à faible teneur en COV

Les copolymères d'acrylate de butyle permettent d'atteindre des niveaux de COV nuls tout en préservant le temps ouvert, la résistance au frottage humide et la résistance à l'alcalinité, incitant les formulateurs à éliminer progressivement l'acétate de vinyle. Le 14e Plan quinquennal de la Chine impose des revêtements à faibles émissions dans de nombreux nouveaux projets résidentiels d'ici 2025, accélérant la production locale de polymères en émulsion. En Inde, les petits fabricants de peintures adoptent des liants acryliques précomposés pour contourner la polymérisation interne et accélérer les lancements de coloris régionaux. La vérification par des tiers via les essais ISO 11890 et les crédits LEED v4.1 renforce les critères d'achat en faveur des émulsions acryliques avancées, soulignant leur aptitude à être utilisées dans des pratiques de construction durable[1]Organisation internationale de normalisation, "Mesure des COV selon la norme ISO 11890," iso.org.

Expansion rapide de la demande d'adhésifs sensibles à la pression

L'emballage pour le commerce électronique, les rubans médicaux et le collage de garnitures automobiles stimulent l'utilisation des monomères acrylates dans les adhésifs sensibles à la pression. L'acrylate d'éthylhexyle a fourni la matière première de monomère pour les adhésifs sensibles à la pression (PSA) car il favorise l'adhérence à basse température dans les formulations thermofusibles et sans solvant. La production de boîtes en carton ondulé en Asie du Sud-Est est en hausse, nécessitant l'utilisation de films adhésifs optiquement transparents pour les pochettes souples. Les dispositifs médicaux portables reposent sur des PSA acryliques dont les niveaux de monomères résiduels sont inférieurs à 100 ppm pour satisfaire aux seuils de sensibilisation cutanée de la norme ISO 10993. Les recommandations de la FDA sur les substances extractibles poussent les fabricants de dispositifs à spécifier de l'acrylate d'éthyle de haute pureté dans les pansements pour plaies.

Super-cycle de la construction en Asie-Pacifique

Les dépenses d'infrastructure en Asie-Pacifique ont augmenté en 2024, orientant les monomères acrylates vers les membranes d'étanchéité, les produits d'étanchéité pour béton et les charges élastomères. Le Plan national d'infrastructure de l'Inde stimule la demande d'émulsions d'acrylate de butyle dans les systèmes d'isolation thermique par l'extérieur. Le complexe Long Son du Vietnam a ajouté une capacité d'acide acrylique, positionnant les fournisseurs de l'ASEAN plus près des centres de demande. Les méthodes de construction préfabriquée favorisent les mastics acryliques à durcissement rapide qui tolèrent les cycles thermiques induits par le transport. Les labels de construction verte locaux tels que GRIHA intègrent les revêtements acryliques à faible teneur en COV dans les appels d'offres publics, garantissant un débouché à long terme pour les monomères.

Essor des formulations d'acrylates durcissables aux UV pour l'électronique flexible

Les circuits imprimés flexibles et les écrans pliables utilisent des oligomères acrylates durcissables aux UV. Le triméthylolpropane triéthoxylé triacrylate et les hybrides uréthane-acrylate offrent un allongement élevé et une clarté optique, surpassant les adhésifs époxy qui jaunissent sous la lumière bleue. Samsung Display et LG Display ont qualifié des adhésifs acryliques optiquement transparents, sécurisant une demande captive en Corée du Sud. L'encapsulation au niveau des plaquettes en éventail (fan-out wafer-level packaging) entraîne le besoin de résines de sous-remplissage (underfill) qui durcissent en moins de deux secondes, une application bien adaptée à la chimie des acrylates. Les normes IEC 61249 et ISO 9022 intègrent les indicateurs de performance des acrylates dans les audits fournisseurs, renforçant les barrières à l'entrée.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières propylène et acide acrylique | –0.6% | Mondial, plus aigu dans les régions dépendantes du naphta | Court terme (≤2 ans) |

| Pression réglementaire sur la toxicité des monomères résiduels | –0.4% | UE et Amérique du Nord, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des dispersions de polyuréthane de nouvelle génération dans les revêtements | –0.3% | Europe du Nord, Amérique du Nord, Asie de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières propylène et acide acrylique

Les prix au comptant du propylène ont fluctué en 2024 en raison de la maintenance des raffineries, des démarrages d'unités de déshydrogénation du propane (PDH) et de la concurrence du marché du polypropylène. Les formulateurs testent de l'acrylate de méthyle biosourcé dérivé du glycérol ou de l'acide lactique. Le mécanisme d'ajustement carbone aux frontières (MACF) de l'UE intègre l'intensité carbone des matières premières dans les achats, encourageant le développement de contrats d'approvisionnement en propylène à long terme[2]Agence européenne des produits chimiques, "Liste des substances candidates REACH," echa.europa.eu.

Pression réglementaire sur la toxicité des monomères résiduels

L'Agence européenne des produits chimiques a ajouté l'acrylate de butyle à la liste des substances candidates REACH en 2024. L'évaluation TSCA de l'EPA pour l'acrylate de méthyle a identifié l'inhalation professionnelle comme voie prioritaire d'exposition, conduisant à la mise en œuvre de mesures techniques qui alourdissent les coûts de production. Les usines de polymères investissent dans des lignes de stripping sous vide et de distillation à la vapeur pour atteindre des niveaux inférieurs à 100 ppm, conformément aux recommandations d'emballage de la norme ISO 11014. Les acteurs de plus petite taille ne disposant pas de capitaux pour la modernisation quittent les grades de commodité et se tournent vers la fabrication à façon d'oligomères de spécialité. Les recommandations de la FDA sur les substances extractibles étendent les tests de toxicité aux dispositifs d'administration de médicaments à base d'acrylates, relevant ainsi les barrières à l'entrée pour les nouveaux fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'acrylate de butyle conserve son leadership structurel

L'acrylate de butyle représente 76,02 % du volume total et devrait progresser à un TCAC de 5,18 % jusqu'en 2031. Les modernisations de réacteurs continus réduisent les temps de cycle, diminuant la consommation d'énergie et permettant des ventes réactives sur le marché au comptant. L'acrylate d'éthyle cible les revêtements industriels à haute teneur en matières sèches où des vitesses de durcissement plus rapides justifient sa tarification premium. L'acrylate d'éthylhexyle est un composant clé des adhésifs sensibles à la pression nécessitant une adhérence à basse température dans les rubans médicaux et automobiles. L'acrylate de méthyle occupe une niche dans les intermédiaires pharmaceutiques et les oligomères durcissables aux UV, bénéficiant d'une cinétique de polymérisation radicalaire rapide.

L'investissement soutenu dans les certifications ISO 9001 et ISO 14001 est désormais obligatoire pour les fournisseurs desservant les entreprises multinationales de peintures et d'adhésifs, relevant les barrières à l'entrée pour les producteurs régionaux. Le marché des monomères acrylates continue de favoriser les acteurs intégrés capables d'offrir une assistance à la formulation et des garanties de monomères résiduels inférieures à 100 ppm. Les procédés continus offrent également une distribution de masse moléculaire constante, une exigence clé pour la flexibilité à basse température dans les revêtements architecturaux. Les producteurs qui modernisent leurs réacteurs avec un contrôle avancé de la pression peuvent basculer entre les grades de monomères, maximisant l'utilisation des actifs.

Par application : les peintures et revêtements dominent tandis que les adhésifs s'accélèrent

Les peintures et revêtements représentaient 52,10 % du volume du marché des monomères acrylates en 2025 et devraient croître à un TCAC de 5,45 % jusqu'en 2031. Les revêtements de retouche automobile et d'entretien industriel s'appuient également sur l'acrylate d'éthyle pour un séchage plus rapide. Les adhésifs et mastics sont en expansion à mesure que le commerce électronique, les capteurs portables et les écrans flexibles se multiplient.

Les plastiques et polymères absorbent les monomères acrylates, les modificateurs d'impact à structure cœur-écorce améliorant la résistance Izod dans les pièces automobiles légères. Les encres d'imprimerie durcissables aux UV sont en transition vers des oligomères acrylates pour un durcissement en moins d'une seconde sur des substrats en contact avec les aliments devant respecter les limites de migration fixées par le règlement UE 10/2011. Les autres débouchés, notamment les apprêts textiles et les produits chimiques de construction, représentent une faible proportion. Les essais VOC selon la norme ISO 11890 et les métriques d'abrasion selon la norme ASTM D4060 standardisent les critères de performance, accélérant le remplacement des produits à base de solvants.

Par secteur d'utilisation final : la construction domine les volumes, la santé surpasse la croissance

La construction a capté 37,05 % de la demande du marché des monomères acryliques en 2025, reflétant les pipelines d'infrastructure en Asie-Pacifique qui consomment des membranes d'étanchéité acryliques et des mastics. La demande croissante du secteur automobile et des transports, avec les usines de véhicules électriques spécifiant des liants acryliques pour batteries et des revêtements de dessous de caisse répondant aux normes d'inflammabilité FMVSS 302. Les PSA à base d'acrylate d'éthylhexyle dans les pochettes souples et les boîtes en carton ondulé stimulent le secteur de l'emballage. Les applications électroniques et électriques sont principalement axées sur les adhésifs optiquement transparents pour écrans OLED pliables et les sous-remplissages (underfills) durcissables aux UV dans l'encapsulation de semiconducteurs.

La santé et l'hygiène constituent les segments d'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 5,12 %, portés par les revêtements de dispositifs médicaux à usage unique et les cœurs superabsorbants dans les produits pour l'incontinence. Le vieillissement démographique en Amérique du Nord et en Europe stimule l'expansion de la surveillance des maladies chroniques, entraînant l'utilisation d'acrylate d'éthyle de haute pureté dans les pansements pour plaies. Les recommandations de la FDA sur les substances extractibles renforcent le virage vers les systèmes acryliques à faible toxicité.

Analyse géographique

La région Asie-Pacifique détenait 44,80 % du volume du marché des monomères acrylates en 2025 et devrait croître à un TCAC de 5,28 % de 2026 à 2031, au rythme régional le plus élevé. La Chine oriente les émulsions d'acrylate de butyle vers les revêtements de nouveaux logements, tandis que les clusters électroniques de Shenzhen et Suzhou utilisent des oligomères durcissables aux UV pour les écrans pliables. Les dépenses du Plan national d'infrastructure consacrées aux autoroutes, aéroports et logements abordables stimulent la demande en Inde.

L'Amérique du Nord représente une part significative de la consommation mondiale. La part du Canada se concentre sur l'acrylate de méthyle destiné aux liants pour batteries de véhicules électriques, soutenu par des cofinancements du Fonds stratégique pour l'innovation. Le Mexique contribue à mesure que le nearshoring stimule l'adoption d'acrylate d'éthylhexyle dans l'assemblage automobile et électronique, soutenu par les incitations à la règle d'origine de l'ACEUM.

L'Allemagne, la France et le Royaume-Uni mènent la demande en Europe. Les frais REACH et les taxes carbone du MACF encouragent la substitution de l'acrylate de méthyle par des alternatives biosourcées. La part du Moyen-Orient et de l'Afrique est centrée sur les pôles pétrochimiques saoudiens et des Émirats arabes unis ciblant l'acide acrylique à vocation exportatrice. La conformité aux normes ISO 9001 et ISO 14001 constitue désormais une accréditation obligatoire pour les fournisseurs intégrant les chaînes d'approvisionnement multinationales.

Paysage réglementaire

Les producteurs de monomères acryliques opèrent sous des exigences de sécurité chimique et d'étiquetage de plus en plus strictes qui influencent de plus en plus la sélection des grades, le contrôle des monomères résiduels et la documentation. Dans l'Union européenne, le cadre modifié de classification, d'étiquetage et d'emballage (CLP) en vertu du règlement (UE) 2024/2865 (entré en vigueur en 2024) et les mises à jour ultérieures des classifications harmonisées (y compris le règlement (UE) 2025/1222) relèvent la barre de conformité pour la communication des dangers et les audits des clients en aval, en plus des obligations REACH en cours.

Aux États-Unis, le TSCA continue de façonner l'accès au marché pour les nouvelles chimies et les nouvelles applications. En mars 2026, l'EPA a publié des conclusions au titre de la Section 5 du TSCA pour plusieurs nouvelles substances chimiques, et en juin 2026, l'EPA a proposé des règles d'usage nouveau significatif (SNUR) pour certaines substances. Cela renforce la nécessité de délais de préavis de 90 jours pour les usages nouveaux significatifs définis et accentue les exigences d'examen précommercial dans l'ensemble de la chaîne d'approvisionnement.

Analyse de la chaîne de valeur

La chaîne de valeur des monomères acryliques commence par des matières premières pétrochimiques (notamment le propylène et l'acide acrylique), passe par l'estérification et la purification pour produire l'acrylate de butyle, l'acrylate d'éthyle, l'acrylate de 2-éthylhexyle et l'acrylate de méthyle, puis alimente la polymérisation et la formulation pour les peintures et revêtements, les adhésifs sensibles à la pression, les mastics, les produits chimiques de construction, l'hygiène et les matériaux électroniques. Les producteurs intégrés ayant accès à l'acide acrylique et aux services publics contrôlent généralement le coût et la qualité grâce à des réacteurs continus et des installations de finition, y compris le dégazage sous vide et la distillation à la vapeur pour répondre aux exigences de faibles monomères résiduels, tandis que les distributeurs et les terminaux régionaux prennent en charge les livraisons en emballages et l'approvisionnement juste-à-temps pour les fabricants de revêtements et d'adhésifs.

Les contraintes commerciales et opérationnelles influencent également la manière dont les volumes se déplacent entre les régions. En mars 2026, la Commission européenne a ouvert une enquête antidumping portant sur les importations d'acrylate de butyle et d'acrylate de 2-éthylhexyle provenant de plusieurs origines, ce qui ajoute de l'incertitude à l'économie des importations et pousse les transformateurs européens à recalibrer leurs stratégies d'approvisionnement et de stocks. Du côté de l'offre, les nouvelles capacités asiatiques et les mouvements intégrés en aval, notamment les projets d'esters acryliques et de polymères superabsorbants entrant en service, rapprochent une plus grande disponibilité de monomères des centres de demande, tandis que la conformité et l'application des réglementations sur les eaux usées dans les grands pôles chimiques renforcent l'avantage des sites de grande taille et bien capitalisés.

Paysage concurrentiel

Le marché des monomères acrylates est modérément concentré. La concurrence s'articule autour de la fiabilité du service, du co-développement technique et des plafonds garantis de monomères résiduels, plutôt que du prix affiché. Les stratégies d'intégration verticale incluent des formulateurs d'adhésifs prenant des participations dans des usines de monomères pour sécuriser leur approvisionnement captif et bénéficier d'avantages tarifaires. Les modernisations de réacteurs continus dans les principales usines réduisent les cycles de production, diminuent les coûts d'utilité et permettent des fenêtres de livraison juste-à-temps inférieures à 48 heures. Les acteurs régionaux chinois ont réduit l'écart technologique et vendent désormais de l'acrylate d'éthylhexyle à des prix inférieurs aux références occidentales, captant une part du marché des composés adhésifs d'Asie du Sud-Est. La pression sur les marges due à la volatilité des prix du propylène et à des règles plus strictes sur les monomères résiduels pousse à la consolidation, les producteurs de plus petite taille quittant les grades de commodité pour se concentrer sur la fabrication à façon d'acrylate de méthyle de haute pureté destiné aux intermédiaires pharmaceutiques. Les acteurs établis canalisent la recherche et le développement vers les oligomères durcissables aux UV pour circuits flexibles et les adhésifs optiquement transparents, des segments où la performance différenciée commande des primes qui compensent les fluctuations des coûts des matières premières. La conformité aux réglementations REACH, TSCA, ISO 10993 et IEC 61249 intègre des exigences de traçabilité et de documentation tout au long de la chaîne d'approvisionnement, relevant davantage les obstacles pour les nouveaux entrants.

Leaders du secteur des monomères acrylates

BASF SE

Arkema

Dow

LG Chem

Nippon Shokubai Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les gammes de produits décarbonées et à bilan massique créent de nouveaux espaces dans l'approvisionnement en monomères pour les clients des revêtements et adhésifs qui évaluent de plus en plus les fournisseurs sur l'empreinte carbone des produits et la documentation. BASF a introduit des grades attribués à l'électricité renouvelable (Butyl acrylate RE et 2-Ethylhexyl acrylate RE) fabriqués sur son site de Freeport, au Texas, en mars 2026, et Arkema a commercialisé l'acrylate d'éthyle biosourcé à Carling, en France, en octobre 2024. Ces étapes offrent aux formulateurs des voies mieux définies pour associer des objectifs de performance à faible teneur en COV avec des matières premières à plus faible empreinte carbone, et elles accroissent l'importance concurrentielle des dispositifs de traçabilité tels qu'ISCC-Plus, ainsi que des preuves analytiques cohérentes des niveaux de monomères résiduels pour les applications de santé et d'hygiène.

Le réalignement régional de l'offre et la restructuration des portefeuilles ouvrent également des espaces pour la sous-traitance, la localisation et la montée en gamme spécialisée. BASF a commencé la construction d'un complexe de chaîne de valeur de l'acide acrylique sur son site intégré de Zhanjiang en mars 2026, incluant une capacité annoncée pour l'acrylate de butyle et l'acrylate de 2-éthylhexyle, tandis que Bohai Chemical a mis en service une capacité supplémentaire d'acide acrylique à Tianjin en juin 2026. En Europe, Synthomer a annoncé la cession de son activité Monomères Acryliques basée en République tchèque à Mutares en juin 2026, signalant un repositionnement vers des actifs et des grades mieux capables d'absorber la volatilité réglementaire et des coûts énergétiques. Cet environnement soutient la demande de monomères de plus haute pureté, de blocs de construction acryliques photodurcissables pour l'électronique, et de modèles de fabrication à façon pour les clients recherchant une sécurité d'approvisionnement sans nouvel investissement en actifs.

Développements récents du secteur

- Juin 2026 : Synthomer a convenu de céder son activité Monomères Acryliques basée en République tchèque (Synthomer a.s.) à Mutares dans le cadre d'une opération de cession ciblée pour clôture avant la fin du T3 2026. L'accord remodèle la structure de propriété de l'offre européenne et peut modifier la manière dont les clients contractent pour les grades standards par rapport aux monomères spécialisés et de plus haute pureté, alors que l'acquéreur se concentre sur l'optimisation opérationnelle et commerciale.

- Mars 2026 : BASF a lancé le Butyl acrylate RE et le 2-Ethylhexyl acrylate RE, fabriqués sur son site de Freeport, au Texas, en utilisant de l'électricité renouvelable attribuée provenant de sources éoliennes et solaires. Ce lancement offre aux chaînes de valeur des revêtements et adhésifs une option d'intrant à plus faible teneur en carbone sans modifier la chimie acrylique de base, en soutenant les programmes d'approvisionnement liés à l'empreinte carbone des produits et au reporting de durabilité.

- Octobre 2024 : Arkema a démarré la production commerciale d'acrylate d'éthyle biosourcé sur son site de Carling, en France, avec une teneur en carbone biosourcé rapportée à 40 % et une empreinte carbone produit réduite. La disponibilité commerciale d'un monomère acrylique biosourcé élargit les options de formulation pour les revêtements et adhésifs à faible teneur en COV, où les clients souhaitent des réductions mesurables des émissions sur le cycle de vie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des monomères acryliques est défini comme la valeur des ventes de monomères acryliques industriels utilisés comme blocs de construction dans les formulations en aval, comptabilisée au premier point de vente et suivie dans les principales régions consommatrices.

Exclusions du périmètre : ce dimensionnement exclut les polymères finis et les produits finis formulés (comme les peintures, encres, adhésifs et mastics) et ne compte que les produits chimiques monomères, à l'exclusion de la valeur ajoutée en aval.

Aperçu de la segmentation

- Par type

- Acrylate de butyle

- Acrylate d'éthyle

- Acrylate d'éthylhexyle

- Acrylate de méthyle

- Par application

- Peintures et revêtements

- Adhésifs et mastics

- Plastiques et polymères

- Encres d'imprimerie

- Autres applications

- Par secteur d'utilisation final

- Construction

- Automobile et transport

- Emballage

- Électronique et électricité

- Santé et hygiène

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Moyen-Orient et Afrique

- Arabie saoudite

- Qatar

- Émirats arabes unis

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle sur les signaux d'offre, de commerce et de demande d'utilisation finale pour les monomères acryliques. Nous avons référencé des sources publiques telles qu'UN Comtrade pour les flux commerciaux, l'USGS et les offices nationaux de statistiques pour les indicateurs de production industrielle, l'US EPA et l'Agence européenne des produits chimiques pour le contexte réglementaire, et les barèmes douaniers et tarifaires pour vérifier la classification des produits.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, et les annonces d'usines et de capacités rapportées dans la presse de bonne réputation pour cartographier où le matériau est produit et comment il évolue vers les applications en aval. Les bases de données de brevets ont également été examinées pour repérer les changements de chimie et de procédés qui peuvent modifier les rendements et les courbes de coûts. Pour les vérifications financières croisées, un abonnement payant pour les données financières d'entreprises et l'intelligence d'actualités a été utilisé lorsque les divulgations publiques étaient limitées. Ces sources sont illustratives, et nous avons également utilisé d'autres documents et ensembles de données publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la manière dont la demande de monomères se construit à partir de l'utilisation en aval et de la manière dont les prix évoluent selon les régions et les types de contrats. Nous avons échangé avec un ensemble de producteurs, distributeurs et formulateurs en aval en APAC, en EMEA et dans les Amériques, afin de pouvoir combler les lacunes de la recherche documentaire et revérifier les hypothèses clés avant de finaliser le modèle.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants (CXO) : 18 % | APAC : 39 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 36 % |

| Acteurs plus petits : 21 % | Managers : 45 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où la capacité de production, la direction d'utilisation, et les balances import-export sont utilisées pour reconstruire la consommation apparente par région, puis converties en valeur en utilisant des fourchettes de prix observées. Pour garder les totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, comme l'échantillonnage des volumes au niveau des applications et l'application de taux de charge de monomères typiques, suivis de vérifications auprès des fournisseurs et des canaux sur les prix de vente moyens.

Les principales données qui ont façonné le modèle comprenaient les nouvelles capacités ajoutées et le calendrier des arrêts, les tendances des taux d'exploitation, et l'évolution des coûts des matières premières et de l'énergie qui influence la tarification des monomères. Nous avons utilisé les indicateurs de production de revêtements et d'adhésifs comme ancrages de la demande, et nous avons suivi les évolutions du mix commercial qui modifient la disponibilité régionale. Lorsque les données ascendantes étaient incomplètes pour les pays plus petits, les lacunes ont été traitées en utilisant des indicateurs proxy comme la production manufacturière et les tendances de consommation de revêtements, puis en normalisant à nouveau vers les totaux régionaux.

Pour les prévisions, une analyse de scénarios a été utilisée afin que le scénario de base puisse refléter la vision la plus courante partagée par les répondants du secteur sur la reprise de la demande, les taux d'exploitation, et l'évolution des prix. Les hypothèses ont également été testées année par année par rapport aux écarts observés entre les grandes régions, car le calendrier des devises et les révisions de contrats peuvent modifier la valeur du marché même lorsque les volumes sont stables.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants comme les récits de taux d'utilisation des capacités, les changements de direction commerciale, et les indices de production en aval, afin que les grands écarts puissent être questionnés dès le début. Lorsqu'un chiffre semblait incorrect, les facteurs sous-jacents ont été revisités, et des appels de suivi ont été déclenchés pour confirmer si le problème provenait du périmètre, du calendrier, ou des hypothèses de tarification.

Avant validation finale, le travail passe par des révisions d'analystes en plusieurs étapes où les calculs, les conversions d'unités, et les agrégations par pays sont à nouveau vérifiés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des pannes majeures d'usines, de nouvelles mises en service de capacités, ou des fluctuations brutales des prix des matières premières. Juste avant la livraison, une nouvelle passe de révision est réalisée afin que les clients reçoivent la vision la plus récente.

Taille du marché des monomères acryliques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les monomères acryliques peuvent varier considérablement car les auteurs ne comptent pas toujours le même périmètre chimique, la même année de référence, ou la même méthode de tarification, et les hypothèses de prévision élargissent ensuite encore davantage l'écart. Le tableau de référence permet de visualiser facilement les différences, et les facteurs qui les expliquent peuvent être retracés jusqu'à ce qui est inclus et à la manière dont la valeur est calculée.

Le tableau montre une valeur 2024 bien plus élevée dans une source et une valeur 2024 plus basse dans une autre, ce qui provient principalement de choix de périmètre et de tarification. Dans l'approche de Mordor Intelligence, la valeur est construite autour des monomères acryliques industriels de base utilisés comme intrants en amont, et les totaux sont vérifiés en utilisant des signaux de capacité, de commerce, et de production en aval, plutôt qu'en mélangeant des revenus de polymères et de formulations adjacents. Certains chiffres publiés utilisent également un prix moyen mondial unique ou un calendrier de conversion de devises différent, ce qui peut gonfler ou comprimer le même tableau de volumes selon l'année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,81 milliards USD (2026) | |

| Éditeur du secteur A | 10,56 milliards USD (2024) | Reflète souvent un traitement plus large de la chaîne de valeur où la valeur des polymères ou des formulations peut être mélangée à la vision des monomères, et la tarification est présentée comme une moyenne large sans révisions régionales claires, ce qui gonfle le chiffre principal. |

| Éditeur de recherche B | 5,20 milliards USD (2024) | Utilise une année de référence différente et peut s'appuyer davantage sur l'agrégation de revenus provenant de divulgations d'entreprises sélectionnées, ce qui peut sous-estimer les canaux de vente indirects et conduit à une réconciliation moins transparente avec les signaux de capacité et de commerce. |

Dans l'ensemble, l'écart provient principalement de ce qui est compté comme marché des monomères par rapport à un marché de matériaux en aval, et de la manière dont les prix sont moyennés selon les régions et le temps. En gardant les étapes traçables jusqu'aux indicateurs de capacité, de balance commerciale, et de production en aval, l'estimation finale reste pratique à reproduire et plus facile à auditer lorsque les hypothèses doivent être mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des monomères acrylates ?

La taille du marché des monomères acrylates devrait atteindre 5,81 milliards USD d'ici 2026.

Quel segment détient la plus grande part dans la demande de monomères acrylates ?

L'acrylate de butyle représente 76,02 % du volume mondial en raison de sa polyvalence dans les revêtements et les adhésifs.

Quelle région mène la croissance de la consommation de monomères acrylates ?

L'Asie-Pacifique est en tête avec une part de 44,80 % en 2025 et un TCAC de 5,28 % jusqu'en 2031.

Pourquoi les formulations d'acrylates durcissables aux UV gagnent-elles du terrain ?

L'électronique flexible et les écrans pliables nécessitent des adhésifs à durcissement rapide et optiquement transparents que les acrylates offrent mieux que les époxydes.

Dernière mise à jour de la page le: