Taille et part du marché des diagnostics de crise cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.72 Milliards de dollars |

| Taille du Marché (2031) | 20.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics de crise cardiaque par Mordor Intelligence

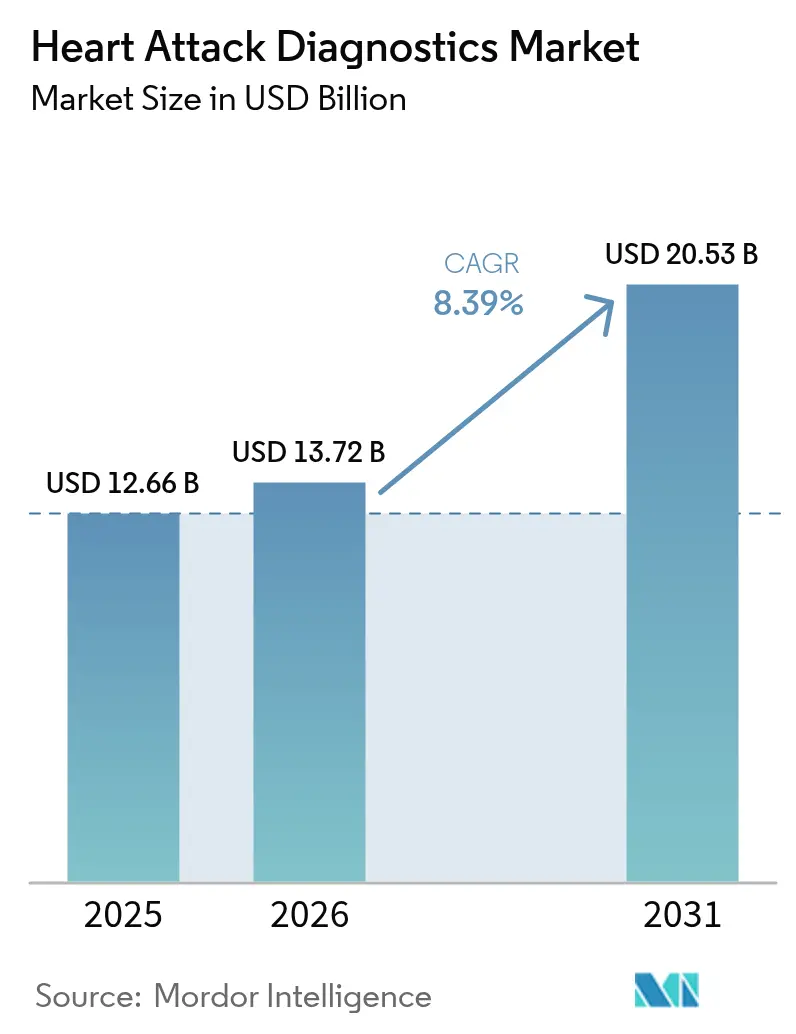

La taille du marché des diagnostics de crise cardiaque était évaluée à 12,66 milliards USD en 2025 et est estimée à croître de 13,72 milliards USD en 2026 pour atteindre 20,53 milliards USD d'ici 2031, à un TCAC de 8,39 % durant la période de prévision (2026-2031). La croissance continue est alimentée par la proportion croissante de personnes âgées de 65 ans et plus, l'innovation accélérée dans les biomarqueurs cardiaques à haute sensibilité, et l'évolution vers une cardiologie prédictive qui associe la détection précoce à des coûts de traitement ultérieur réduits. Les analyses sanguines à résultats rapides, les outils d'analyse de l'électrocardiogramme (ECG) basés sur l'IA, et les plateformes d'imagerie capables de visualiser même les lésions myocardiques infracliniques convergent désormais dans les services d'urgence, les cliniques spécialisées, et de plus en plus au domicile des patients. Les hôpitaux demeurent le principal canal de dépenses diagnostiques, mais les programmes de surveillance à distance connaissent la croissance la plus rapide, car les systèmes de santé cherchent à décomprimer les services d'urgence surchargés tout en maintenant leurs revenus grâce aux services de télé-cardiologie remboursables. L'intensification du contrôle réglementaire sur l'exactitude des tests et l'interopérabilité des dispositifs constitue elle-même un catalyseur de croissance : les entreprises dotées d'une expertise approfondie en matière de conformité peuvent faire progresser leurs produits dans les circuits d'approbation mondiaux plus rapidement, générant des flux de trésorerie plus précoces et renforçant la crédibilité de leur marque. Enfin, la pression concurrentielle s'intensifie alors que les fournisseurs de plateformes intégrées font face à des entrants de niche qui proposent des solutions à usage unique, jetables ou natives dans le cloud qui contournent le matériel traditionnel.

Principaux enseignements du rapport

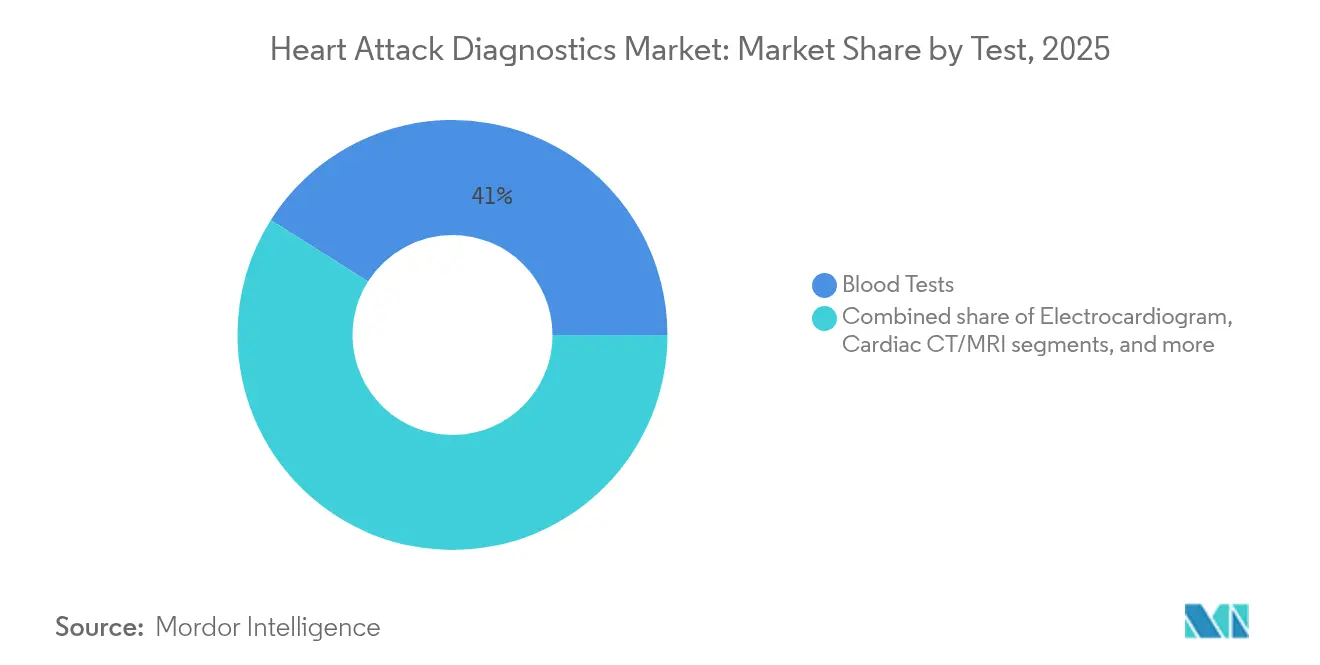

- Par test, les analyses sanguines ont représenté 41,02 % du marché des diagnostics de crise cardiaque en 2025, tandis que les systèmes ECG portables et pilotés par l'IA devraient croître à un TCAC de 12,74 % jusqu'en 2031.

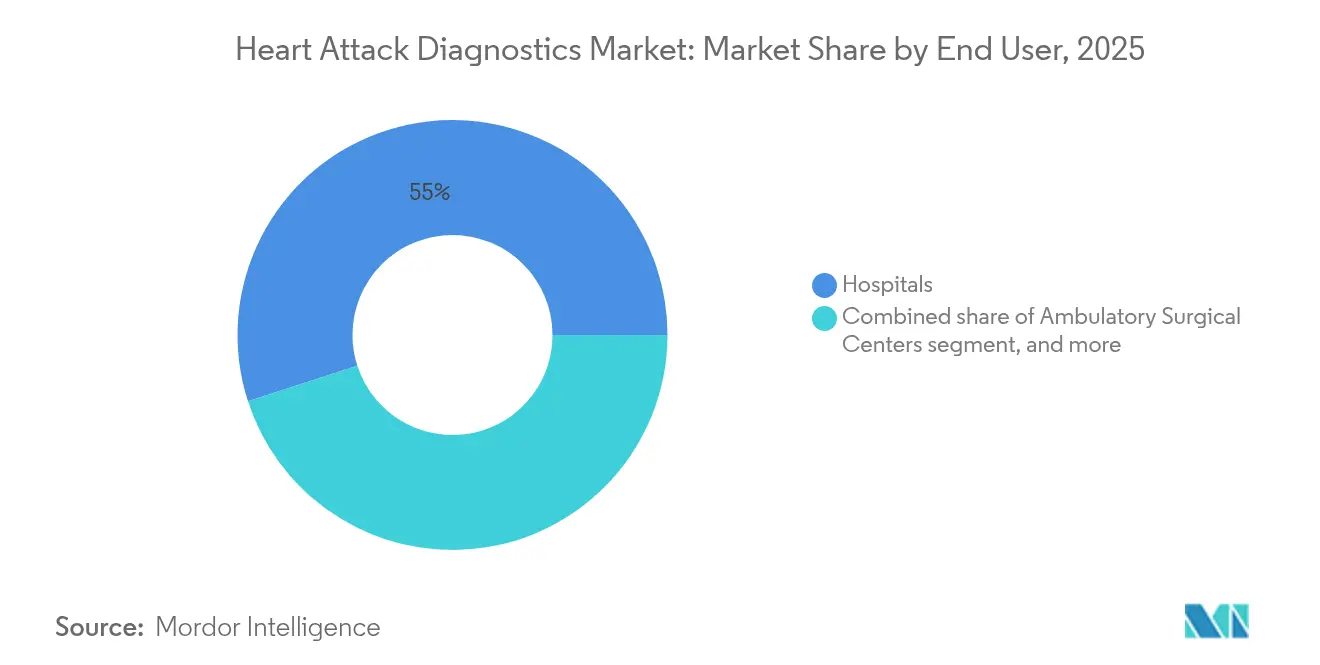

- Par utilisateur final, les hôpitaux ont représenté 54,98 % de la part du marché des diagnostics de crise cardiaque en 2025 ; les contextes de soins à domicile et de télé-cardiologie enregistrent le TCAC projeté le plus élevé, à 16,35 % jusqu'en 2031.

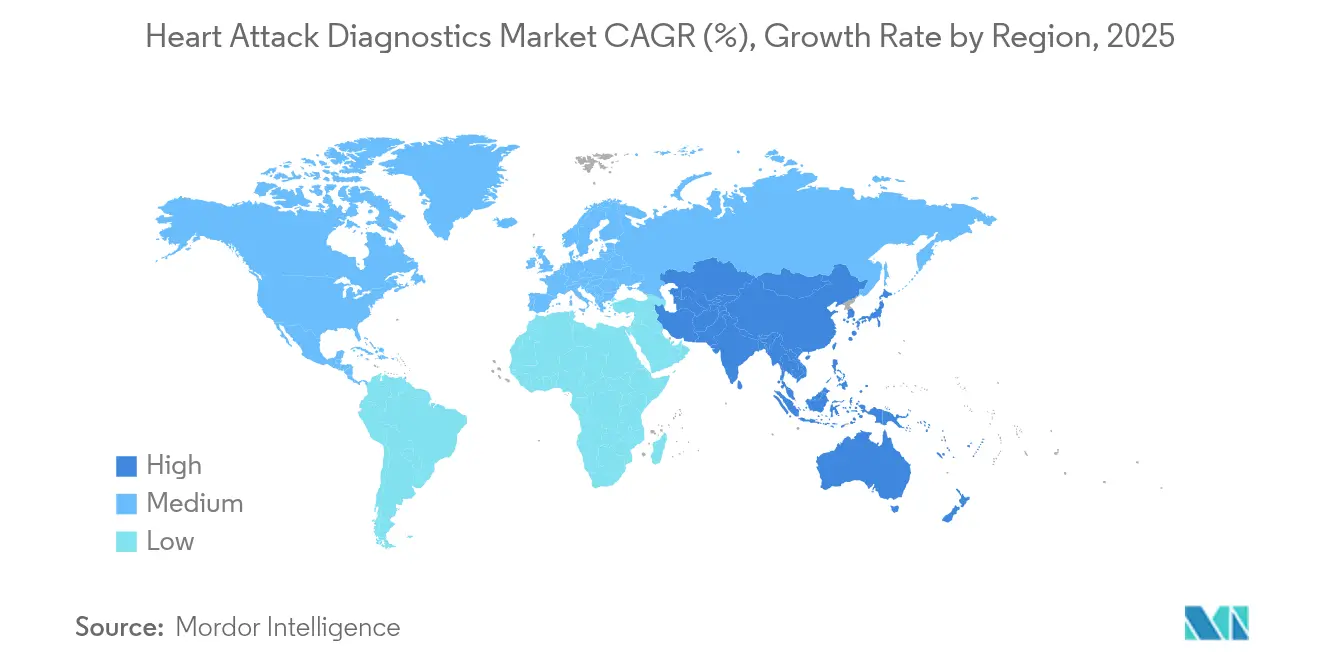

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,02 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 10,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des diagnostics de crise cardiaque

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge mondiale croissante des maladies cardiovasculaires et vieillissement de la population | +2.1% | Amérique du Nord et Europe en tête | Long terme (≥ 4 ans) |

| Demande croissante de diagnostics rapides et précis dans les services d'urgence et de soins intensifs | +1.8% | Hôpitaux urbains dans le monde entier | Moyen terme (2-4 ans) |

| Innovation continue dans les biomarqueurs cardiaques, les technologies d'imagerie et d'analyse | +1.6% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure mondiale de tests décentralisés / de tests au point de soins | +1.4% | Cœur Asie-Pacifique ; extension vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Initiatives gouvernementales favorables et remboursement pour la détection précoce de l'infarctus du myocarde | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé et adoption dans les marchés émergents | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des maladies cardiovasculaires et vieillissement de la population

La vague démographique remodèle le marché des diagnostics de crise cardiaque. À mesure que l'espérance de vie moyenne augmente, des comorbidités telles que le diabète, les maladies rénales et l'hypertension convergent pour créer des profils de symptômes atypiques qui atténuent la spécificité des algorithmes diagnostiques historiques. La Société Européenne de Cardiologie prévoit que la prévalence de la fibrillation auriculaire doublera d'ici 2050, élargissant le bassin de patients nécessitant une surveillance chronique du rythme pour éviter des événements myocardiques soudains[1]Société Européenne de Cardiologie, "Lignes directrices de la SEC sur les syndromes coronariens aigus," escardio.org. En conséquence, les payeurs considèrent désormais l'investissement dans des dosages à haute sensibilité et des moniteurs de rythme à distance comme une mesure de maîtrise des coûts plutôt qu'une dépense discrétionnaire. Les fabricants de dispositifs répondent en intégrant des outils d'analyse basés sur le cloud qui stratifient le risque en quasi-temps réel, soutenant les décisions cliniques bien avant que les patients n'atteignent les lits de soins intensifs.

Demande croissante de diagnostics rapides et précis dans les services d'urgence et de soins intensifs

Chaque minute perdue lors de la confirmation d'un infarctus du myocarde augmente le risque de mortalité. Les médecins urgentistes doivent donc s'appuyer sur des diagnostics qui fournissent une précision de niveau laboratoire en moins de 10 minutes. Les registres cliniques montrent que les patients sans suivi cardiologique régulier présentent une mortalité hospitalière 24 % plus élevée, soulignant les enjeux du triage en première ligne. Les analyseurs au point de soins et les lecteurs ECG portables intègrent désormais des algorithmes d'IA qui reproduisent l'interprétation d'un spécialiste, comblant les lacunes de compétences dans les établissements sous-dotés en personnel. Ces capacités sont particulièrement efficaces dans les hôpitaux ruraux, où les cardiologues sont rares et où les délais de transfert aérien peuvent dépasser les fenêtres thérapeutiques.

Innovation continue dans les biomarqueurs cardiaques, les technologies d'imagerie et d'analyse

Le marché évolue des tests à paramètre unique vers des panneaux multi-analytes qui révèlent des schémas biochimiques nuancés. La troponine à haute sensibilité peut détecter des lésions au niveau du picogramme, mais distinguer les événements aigus de la micronécrose chronique nécessite des marqueurs supplémentaires tels que la copeptine, la galectine-3 ou des signatures métabolomiques. L'imagerie suit le rythme : les caméras de tomographie par émission monophotonique (TEMP) au tellurure de cadmium-zinc (CZT) offrent une sensibilité supérieure aux systèmes traditionnels tout en réduisant la dose de rayonnement, selon des essais évalués par les pairs dans le Journal of Nuclear Medicine[2]Journal of Nuclear Medicine, "Les caméras CZT améliorent l'imagerie de perfusion myocardique," snmjournals.org. Par-dessus tout, des plateformes d'apprentissage automatique analysent les données de séries temporelles pour signaler des schémas invisibles aux cliniciens, orientant les diagnostics vers des modèles de soins prédictifs plutôt que des instantanés confirmatoires.

Expansion de l'infrastructure mondiale de tests décentralisés / de tests au point de soins

Les régimes nationaux de santé dans les économies en urbanisation rapide considèrent les diagnostics décentralisés comme un moyen d'étendre les soins cardiovasculaires sans construire de coûteux hôpitaux de soins tertiaires. Les analyseurs de troponine portables, les patches ECG basés sur smartphone et les camions d'imagerie modulaires apportent des services essentiels dans les cliniques de soins primaires et même dans les pharmacies communautaires. L'Agence américaine des produits alimentaires et médicamenteux (FDA) a signalé une flexibilité réglementaire croissante en explorant la reclassification de certains dispositifs diagnostiques pour accélérer les cycles d'examen[3]Regulatory Affairs Professionals Society, "Discussions sur le cadre MDUFA VI," raps.org. Bien que les investissements initiaux en capital restent substantiels, les programmes décentralisés réduisent les réadmissions et augmentent les volumes de dépistage, permettant aux prestataires d'amortir les coûts des équipements sur une base de revenus plus large.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des systèmes diagnostiques avancés et des consommables | –1.2% | Marchés émergents les plus touchés | Moyen terme (2-4 ans) |

| Procédures d'approbation réglementaire strictes et exigences de conformité | –0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pénurie de professionnels de santé qualifiés formés aux diagnostics cardiaques | –1.0% | Mondial, plus aigu dans les milieux ruraux et à faible revenu | Moyen terme (2-4 ans) |

| Accessibilité et remboursement limités dans les contextes à ressources limitées | –0.9% | Afrique subsaharienne, parties de l'Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des systèmes diagnostiques avancés et des consommables

Les prix affiché pour des analyseurs chimiques à haut débit ou des caméras CZT-TEMP peuvent dépasser 2 millions USD, mais la charge la plus importante réside dans les kits de réactifs récurrents, les contrats de service annuels et la formation du personnel. Les petits hôpitaux communautaires traitent rarement suffisamment d'échantillons pour récupérer ces coûts dans les cycles budgétaires habituels. Cependant, les unités de transplantation pédiatrique démontrent que les analyses sanguines de perfusion effectuées une seule fois peuvent réduire les dépenses de surveillance post-opératoire d'un facteur dix sans compromettre la sécurité. Cet exemple illustre que l'innovation ciblée peut surmonter les barrières des coûts, mais que la mise à l'échelle de ces solutions à des populations plus larges reste difficile.

Procédures d'approbation réglementaire strictes et exigences de conformité

Les biomarqueurs prédictifs, contrairement aux dosages de troponine bien établis, font face à de longues phases de validation impliquant des essais multi-sites et des critères statistiques complexes. Les changements à venir concernant les Amendements aux frais d'utilisation des dispositifs médicaux aux États-Unis (MDUFA VI) détermineront si les délais d'examen des demandes se compriment ou s'allongent, affectant directement les calendriers de lancement des plateformes de tests au point de soins de nouvelle génération. Si la surveillance rigoureuse protège les patients, elle crée également un fossé en faveur des opérateurs historiques qui disposent d'équipes réglementaires internes, de systèmes de gestion de la qualité sophistiqués et de réserves en capital pouvant absorber les coûts d'un développement prolongé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par test : les analyses sanguines dominent, l'ECG portable donne le rythme

Les analyses sanguines ont sécurisé 41,02 % du marché des diagnostics de crise cardiaque en 2025, une position soutenue par des kits de troponine cardiaque I/T à haute sensibilité qui génèrent des réponses définitives dans la première heure suivant un infarctus suspecté. Cette échelle se traduit par un avantage tangible en termes de taille du marché des diagnostics de crise cardiaque, générant 5,19 milliards USD de revenus et confirmant le segment comme un moteur de flux de trésorerie pour les fournisseurs de réactifs. Les tests parallèles tels que la CK-MB et la myoglobine restent cliniquement pertinents pour les scénarios de confirmation ou d'exclusion lorsque la troponine de base est élevée en raison d'une maladie chronique. Pourtant, le profil de la demande évolue. Les plateformes ECG portables progressent à un TCAC de 12,74 % et devraient dépasser les références angiographiques pour l'analyse du rythme en première ligne d'ici la fin des années 2020. Les tableaux de bord basés sur le cloud transmettent des flux de données continus aux centres de cardiologie, déclenchant des alertes lorsque les algorithmes détectent une déviation du segment ST ou une fibrillation auriculaire paroxystique, précurseur d'événements myocardiques emboliques.

Cet écart de croissance souligne comment le marché des diagnostics de crise cardiaque migre des instantanés épisodiques de biomarqueurs vers une surveillance physiologique holistique et en temps réel. Les solutions intégrées combinent des kits de troponine par piqûre au doigt, des capteurs ECG à patch intelligent et des traceurs de symptômes organisés par l'IA au sein d'un modèle d'abonnement unique. L'approche séduit les assureurs maladie parce que la détection précoce du rythme peut éviter les transferts en ambulance et les admissions en salle de cathétérisme, tous deux des événements à coût élevé. L'imagerie conserve une pertinence stratégique. L'angiographie coronarienne par TDM et l'IRM cardiaque quantifient la charge de plaque, la fraction d'éjection ventriculaire gauche et la perfusion microvasculaire, soutenant le pronostic et la sélection thérapeutique. Les fournisseurs capables d'harmoniser les données biochimiques, électriques et structurelles au sein de tableaux de bord interopérables sont susceptibles de commander des marges premium et de fidéliser les utilisateurs grâce à des effets d'écosystème.

Par utilisateur final : les hôpitaux maintiennent leur position dominante, les soins à domicile s'accélèrent

Les hôpitaux ont capté 54,98 % des dépenses mondiales en 2025, reflétant des circuits d'approvisionnement établis, l'accès aux équipes interventionnelles et la capacité à exécuter des protocoles multi-modalités sur site. Les tests de troponine au chevet du patient se combinent avec les consultations en radiologie et cardiologie sous un même toit, renforçant la domination des hôpitaux dans les revenus diagnostiques. Néanmoins, le poids de la gestion des maladies chroniques met à rude épreuve la capacité hospitalière. Les grands systèmes de santé testent des programmes d'hospitalisation à domicile qui déploient des centres de commandement virtuels, des kits de biomarqueurs livrés par coursier et des capteurs ECG triés par l'IA. Ces modèles sont à l'origine de la croissance la plus rapide, avec un TCAC de 16,35 %, et devraient porter la taille du marché des diagnostics de crise cardiaque pour le segment des soins à domicile à 2,71 milliards USD d'ici 2031.

L'adoption est portée par des réformes du remboursement qui compensent les consultations de télé-cardiologie à parité avec les visites en personne, ainsi que par des preuves que la titration à distance des médicaments cardiaques améliore l'observance. Nature Communications a récemment montré que l'analyse par apprentissage automatique des ECG portables a réduit les réadmissions non programmées de 28 % chez les patients à risque modéré nature.com. Les centres d'imagerie diagnostique et de pathologie restent pertinents mais font face à des pressions de banalisation alors que les réseaux hospitaliers internalisent les scanners TDM et que les sondes d'échographie miniaturisées gagnent les cabinets de soins primaires. Les centres chirurgicaux ambulatoires se spécialisent dans les revascularisations coronariennes électives et acquièrent donc des diagnostics adjuvants de manière sélective, concentrant leurs dépenses sur des dispositifs portables qui permettent une sortie le jour même.

Analyse géographique

L'Amérique du Nord a mené les revenus mondiaux avec une part de 35,02 % en 2025, portée par des systèmes de payeurs matures qui remboursent les nouveaux biomarqueurs et les analyses ECG numériques sans longs délais de couverture. Les États-Unis ont intégré des objectifs de délai de traitement de la troponine dans les indicateurs de qualité liés aux paiements hospitaliers, garantissant que les dispositifs capables de produire des résultats en moins de 10 minutes bénéficient d'un placement favorable. La structure à payeur unique du Canada met l'accent sur l'approvisionnement axé sur les résultats, favorisant des solutions multi-plateformes qui réduisent le total des admissions plutôt que des tests autonomes. Les lignes directrices de pratique clinique publiées par l'Association Américaine du Cœur et la Société Européenne de Cardiologie sont largement adoptées, facilitant les parcours cliniques transfrontaliers.

L'Europe contribue à un volume substantiel de procédures grâce à une couverture universelle et à des processus d'approbation rigoureux fondés sur des preuves. Le Netzwerk Herzzentren allemand a standardisé les protocoles de biomarqueurs, tandis que le Service National de Santé du Royaume-Uni teste le triage ECG basé sur l'IA dans les cliniques communautaires. L'adoption en Italie, en France et en Espagne s'accélère lorsque des producteurs nationaux s'associent à des hôpitaux publics pour localiser la production de consommables, contournant ainsi les contraintes de chaîne d'approvisionnement. La convergence réglementaire dans le cadre du Règlement européen sur les dispositifs médicaux continue d'augmenter les coûts de conformité, mais harmonise également l'accès au marché dans les États membres.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, se développant à un TCAC de 10,41 % de 2026 à 2031. Le plan directeur Chine en bonne santé 2030 désigne les maladies cardiovasculaires comme une priorité nationale, poussant les hôpitaux publics à déployer la troponine à haute sensibilité et l'angiographie TDM à faible rayonnement dans les villes de niveau préfectoral. Le vieillissement démographique très avancé du Japon accélère la demande de moniteurs cardiaques ambulatoires capables de télécharger des données vers des référentiels cloud conformes à des lois strictes sur la confidentialité. Le programme Ayushman Bharat de l'Inde élargit la couverture d'assurance, encourageant des partenariats public-privé pour distribuer des kits de troponine au point de soins dans les hôpitaux de district. Collectivement, ces initiatives élargissent le marché des diagnostics de crise cardiaque, mais les fournisseurs doivent adapter leurs prix et leurs modèles de service à des structures de payeurs hétérogènes.

Dans l'ensemble du Moyen-Orient et de l'Afrique, les États du Conseil de Coopération du Golfe investissent dans des centres tertiaires aux normes occidentales qui installent des analyseurs de biomarqueurs de pointe. En revanche, les ministères de la santé d'Afrique subsaharienne privilégient les diagnostics portables fonctionnant dans des environnements à faible infrastructure. Les nations d'Amérique du Sud sont confrontées à la volatilité des devises ; cependant, le Système de Santé Unifié brésilien finance des unités nationales de douleur thoracique équipées de dispositifs ECG portables. Ces dynamiques illustrent que si l'Amérique du Nord établit les références de revenus, la croissance des volumes à long terme dépend de plus en plus de stratégies adaptées aux besoins des marchés émergents.

Paysage réglementaire

La réglementation relative au diagnostic de l'infarctus du myocarde couvre les diagnostics in vitro, le matériel de surveillance cardiaque et les logiciels en tant que dispositif médical, les États-Unis s'appuyant largement sur la classification de la FDA et la voie 510(k) pour de nombreux dispositifs de diagnostic cardiaque (par exemple, en vertu du 21 CFR Part 870). Une étape clé en matière de système qualité est le règlement FDA sur le système de management de la qualité (QMSR), en vigueur à partir du 2 février 2026, qui intègre les concepts de la norme ISO 13485:2016 dans le 21 CFR Part 820 et relève les exigences en matière de contrôles de conception, de gestion des fournisseurs et de processus post-commercialisation pour les dosages de biomarqueurs et les plateformes ECG.

En Europe, l'accès au marché est façonné par le règlement UE MDR 2017/745 et par la capacité et les délais des organismes notifiés. L'adoption du règlement d'exécution (UE) 2026/977 de la Commission le 4 mai 2026 traite certaines parties du processus d'évaluation de la conformité en standardisant des éléments des exigences et des délais des organismes notifiés, tandis que les certifications et autorisations MDR (par exemple, le système CADScor d'Acarix obtenant la certification MDR de l'UE, et le Cardiolens Viewer d'Hemolens achevant son évaluation de conformité MDR) montrent l'investissement continu des fournisseurs dans la conformité pour soutenir la commercialisation dans l'UE. Ces évolutions accroissent l'importance de la génération de preuves, de la cybersécurité et de la documentation d'interopérabilité pour l'interprétation ECG assistée par IA et les écosystèmes de diagnostic connectés utilisés dans les services d'urgence et les environnements décentralisés.

Paysage concurrentiel

Le marché des diagnostics de crise cardiaque présente une consolidation modérée. Les cinq premières entreprises — Abbott Laboratories, F. Hoffmann-La Roche, Siemens Healthineers, Beckman Coulter et Philips — contrôlent collectivement environ 65 % des revenus mondiaux. Leur avantage réside dans des portefeuilles de bout en bout couvrant les réactifs, les analyseurs, les équipements ECG et les outils d'analyse logicielle qui s'intègrent dans des contrats fournisseurs uniques. La technologie de stimulation multipoint d'Abbott a produit un taux de répondeurs de 87 % lors de récents audits cliniques, illustrant comment la symbiose dispositif-algorithme améliore les bénéfices pour les patients tout en protégeant les prix premium. Siemens Healthineers associe la troponine à haute sensibilité aux plateformes d'angiographie TDM, tirant parti des synergies dans les ventes d'équipements en capital et la demande récurrente en consommables.

Les acteurs de niveau intermédiaire se concentrent sur des niches spécialisées. QuidelOrtho développe des tests de troponine à cartouche unique fonctionnant dans des ambulances, et AliveCor pousse les ECG basés sur smartphone qui interopèrent avec les portails de télésanté. Des start-ups financées par des fonds de capital-risque s'attaquent à l'interprétation par l'IA, promettant une précision de niveau cardiologue à travers des API cloud pouvant s'intégrer dans n'importe quel dispositif ECG. Le succès dans ce segment dépend des autorisations réglementaires et des accréditations en sécurité des données qui satisfont aux audits hospitaliers.

Les réseaux de partenariats s'élargissent. Les entreprises diagnostiques concèdent sous licence des biomarqueurs propriétaires découverts dans des laboratoires universitaires, échangent des algorithmes d'imagerie contre des droits de distribution, ou co-développent des puces intégrées avec des géants des semi-conducteurs pour réduire les coûts unitaires. Les acquisitions s'intensifient chaque fois qu'une start-up obtient un algorithme novateur ou franchit des jalons réglementaires essentiels. Face à cette dynamique, les leaders du marché doivent continuer à renouveler leurs gammes de produits ou risquer de céder des parts à des entrants agiles qui capitalisent sur les points de friction non satisfaits dans les flux de travail.

Leaders du secteur des diagnostics de crise cardiaque

F Hoffmann-La Roche Ltd

Abbott Laboratories

Siemens Healthineers

GE HealthCare

Beckman Coulter (Danaher)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans le glissement continu de l'évaluation des douleurs thoraciques aiguës vers des flux de travail de confirmation/exclusion plus rapides qui réduisent la congestion des services d'urgence. Cette dynamique soutient la demande de dosages de biomarqueurs à haute sensibilité et de plateformes rapides pouvant être déployées au-delà des laboratoires centraux. Le calendrier réglementaire de 2026 pointe également vers une activité continue de renouvellement des produits dans les marqueurs cardiaques, avec des autorisations citées pour le BNP/NT-proBNP et les marqueurs de risque cardiaque liés à l'inflammation (par exemple, l'Access BNP II de Beckman Coulter et l'Alere NT-proBNP d'Axis-Shield pour Alinity i). Ces cycles d'approvisionnement peuvent entraîner des mises à niveau des menus d'immunodosage utilisés pour la prise de décision cardiaque aiguë.

Le diagnostic décentralisé crée également des opportunités de placement dans les environnements de soins à domicile et de télécardiologie, où le contexte de marché indique la croissance la plus rapide des modèles de prestation de soins et un rôle croissant des systèmes ECG portables et pilotés par l'IA. Des actions concrètes de commercialisation en 2026, telles que le lancement européen par AliveCor d'une plateforme ECG portable à 12 dérivations, et des programmes d'évaluation clinique tels que le pilote ALIGN-ACS de HeartBeams recrutant des patients souffrant de douleurs thoraciques, indiquent un mouvement vers l'acquisition ECG portable et l'interprétation assistée par algorithme en dehors des parcours traditionnels centrés sur le laboratoire de cathétérisme. À mesure que ces écosystèmes mûrissent, l'intégration avec des programmes de télésurveillance remboursables et des analyses cloud interopérables reste un facteur de différenciation pour les fournisseurs cherchant à gagner des parts de marché sans dépendre uniquement de placements d'imagerie à fort capital.

Développements récents du secteur

- Avril 2026 : AliveCor a lancé le système ECG portable à 12 dérivations Kardia 12L, alimenté par l'IA, sur les marchés européens, notamment la France, l'Allemagne, l'Italie, l'Espagne et le Royaume-Uni, suite à l'obtention du marquage CE. Ce lancement élargit l'accès à une acquisition ECG de plus haute fidélité dans des environnements plus décentralisés, soutenant les flux de télécardiologie où une évaluation électrique rapide peut compléter les tests de biomarqueurs et le triage par imagerie.

- Septembre 2025 : Roche a publié les résultats de son programme d'étude TSIX pour le test Elecsys Troponine T hs Gen 6, mettant en avant sa performance pour identifier l'infarctus aigu du myocarde et soutenir les décisions d'exclusion. Cette mise à jour renforce l'intensité concurrentielle autour des générations de troponine à haute sensibilité, où la performance du dosage et l'impact sur les flux de travail sont centraux dans les décisions de standardisation hospitalière.

- Mars 2024 : Powerful Medical a reçu la désignation de dispositif révolutionnaire (Breakthrough Device Designation) de la FDA pour son modèle d'ECG basé sur l'IA PMcardio STEMI, destiné à détecter l'infarctus du myocarde avec élévation du segment ST. Cette désignation renforce l'élan des outils d'interprétation ECG assistée par IA et signale un dialogue plus rapide avec les régulateurs pour les logiciels capables de réduire le délai de diagnostic dans les parcours cardiaques aigus.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les tests et procédures de diagnostic utilisés pour détecter et confirmer un infarctus du myocarde aigu, dans l'ensemble des environnements de soins où les patients sont évalués et pris en charge.

Exclusions du périmètre : les objets connectés de bien-être général qui se contentent de suivre la fréquence cardiaque ou le rythme sans autorisation diagnostique sont exclus.

Aperçu de la segmentation

- Par test

- Électrocardiogramme (12 dérivations, 3 dérivations, portable)

- Analyses sanguines

- Troponine cardiaque I/T

- CK-MB et myoglobine

- BNP et NT-proBNP

- Angiogramme (invasif et TDM coronaire)

- TDM cardiaque/IRM

- Autres tests

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Centres d'imagerie diagnostique et de pathologie

- Contextes de soins à domicile et de télé-cardiologie

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement du contexte pathologique et du parcours de test. Les bilans d'infarctus du myocarde combinent généralement l'ECG, les tests sanguins de biomarqueurs cardiaques et l'imagerie de confirmation lorsque nécessaire ; nous avons donc examiné des références ouvertes et fiables telles que les statistiques cardiovasculaires du CDC et de l'OMS, les sources documentaires du NIH et du NLM, les bases de données publiques de la FDA pour les autorisations diagnostiques, et les documents d'orientation de l'AHA. L'objectif était de comprendre les déclencheurs d'utilisation des tests et la manière dont la pratique évolue vers une exclusion plus rapide.

Nous avons ensuite cartographié les volumes probables et la logique de tarification à l'aide de sources telles que les publications hospitalières et de laboratoires, les articles évalués par des pairs sur l'adoption de la troponine à haute sensibilité et les intervalles d'échantillonnage, ainsi que les statistiques commerciales d'import-export lorsque pertinentes pour les catégories de dispositifs. Les documents déposés par les entreprises et les présentations aux investisseurs ont également été utilisés pour vérifier la cohérence du mix de revenus par produit, et un abonnement payant donnant accès aux données financières des entreprises, aux brevets et à l'intelligence commerciale au niveau des expéditions a été consulté de manière sélective pour recouper les tendances. Les sources énumérées ci-dessus ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par des entretiens d'experts et des enquêtes structurées auprès de cliniciens impliqués dans les bilans de douleurs thoraciques, de décideurs en laboratoire et en imagerie, ainsi que de parties prenantes du côté de la distribution ou des services qui observent les tendances de débit des tests. Nous avons utilisé ces échanges pour confirmer l'adoption des flux de travail de troponine à haute sensibilité, la fréquence typique de répétition des tests en soins d'urgence, le mix de procédures entre angiographie coronaire invasive et par TDM, et la répartition pratique entre diagnostics hospitaliers et ambulatoires selon les régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 17 % | APAC : 49 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 17 % | Managers : 43 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante qui reconstitue le pool de demande à partir des présentations de douleurs thoraciques aiguës et des parcours de syndrome coronarien aigu suspecté, puis le filtre selon les taux de test par modalité. Nous vérifions les résultats avec des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes de tests estimés pour la troponine et les autres dosages de biomarqueurs, ainsi que des agrégats au niveau des catégories pour les revenus des procédures d'ECG et d'imagerie, avant de réconcilier les totaux.

Les principales données utilisées dans le modèle comprennent la pénétration des tests de troponine et la cadence de rééchantillonnage, le glissement du mix vers les dosages à haute sensibilité, le débit des services d'urgence et le calendrier des protocoles de douleur thoracique, les taux d'utilisation de l'imagerie pour la TDM et l'IRM cardiaques en contexte aigu, ainsi que le mix des procédures d'angiographie entre approches invasives et par TDM coronaire. Pour la tarification, nous avons appliqué des indicateurs de PVM ou de remboursement pertinents par classe de test et par géographie, puis normalisé les hypothèses de devises sur une année cohérente afin d'éviter des sauts artificiels.

Les prévisions reposent principalement sur une analyse de scénarios étayée par un consensus d'experts sur la vitesse d'adoption. En pratique, les évolutions des lignes directrices et les mises à jour des flux de travail de laboratoire peuvent faire évoluer les volumes plus rapidement que la seule croissance démographique. Lorsque les signaux ascendants manquaient pour de plus petites géographies, nous avons utilisé des ratios de pays comparables fondés sur l'accès aux soins, les infrastructures de test et la charge cardiovasculaire aiguë, puis revérifié par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

La validation est assurée par de multiples contrôles croisés. Les résultats du modèle sont comparés à des signaux indépendants tels que les plages d'utilisation des procédures et des tests dans la littérature clinique, l'activité d'autorisation réglementaire, et les performances de catégorie rapportées par les entreprises. Les valeurs aberrantes sont examinées, les hypothèses sont retestées, et les répondants sont recontactés lorsque l'écart ne peut être expliqué par une évolution connue, telle qu'un déploiement de haute sensibilité ou une mise à jour de remboursement.

Avant validation finale, le classeur et le récit passent par des revues d'analystes successives, et les calculs clés sont audités pour la cohérence des unités et les additions régionales. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, avec une révision finale complète effectuée avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché du diagnostic de l'infarctus du myocarde selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant d'observer différentes tailles de marché pour le diagnostic de l'infarctus du myocarde. Les éditeurs ne comptabilisent pas toujours les mêmes étapes de test, et certaines approches combinent les ventes de dispositifs avec les revenus des procédures de différentes manières. Dans notre modèle, le périmètre est centré sur les tests utilisés pour diagnostiquer et confirmer les événements aigus, puis relié à des schémas d'utilisation observables et à une logique de tarification.

Les objets connectés de bien-être qui se contentent de suivre une fréquence cardiaque générique sont hors du périmètre de Mordor Intelligence, et cette seule différence d'inclusion peut modifier les totaux lorsque la surveillance grand public est traitée comme une demande diagnostique. D'autres écarts proviennent de la vitesse supposée de conversion vers la troponine à haute sensibilité, de la question de savoir si le rééchantillonnage est comptabilisé de manière cohérente, et de la question de savoir si l'imagerie et l'angiographie sont traitées uniquement comme confirmation aiguë ou mélangées avec des volumes plus larges de dépistage cardiaque.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,72 milliards USD (2026) | |

| Éditeur du secteur A | 9,80 milliards USD (2026) | Utilise une définition plus restreinte qui privilégie les revenus des tests in vitro, ce qui peut sous-estimer les étapes de confirmation basées sur les procédures, telles que l'angiographie et la TDM/IRM cardiaques en contexte aigu. |

| Organe de recherche B | 7,50 milliards USD (2023) | S'appuie sur une année de base plus ancienne et applique une courbe d'adoption plus lente pour les flux de travail de biomarqueurs à haute sensibilité, et semble également traiter certains revenus d'imagerie et d'ECG comme relevant de la surveillance cardiaque au sens large plutôt que du diagnostic aigu. |

L'écart entre les sources s'explique largement par ce qui est comptabilisé comme demande diagnostique, ainsi que par les hypothèses de calendrier et de tarification qui font évoluer rapidement les volumes en soins d'urgence. En maintenant le périmètre aligné sur les parcours de test aigus, puis en vérifiant les totaux par rapport à des indicateurs d'utilisation pratiques, nous produisons une valeur de marché qui reste traçable à des variables claires et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des diagnostics de crise cardiaque ?

Le marché vaut 13,72 milliards USD en 2026 et devrait croître à un TCAC de 8,39 % pour atteindre 20,53 milliards USD d'ici 2031.

Quel type de test détient la plus grande part du marché des diagnostics de crise cardiaque ?

Les analyses sanguines, portées par la troponine à haute sensibilité, ont représenté 41,02 % des revenus mondiaux en 2025.

Pourquoi les dispositifs ECG portables se développent-ils plus rapidement que les tests de laboratoire ?

Les dispositifs portables combinent une surveillance continue du rythme avec une interprétation par l'IA, permettant une détection plus précoce des anomalies et soutenant des modèles de soins à distance qui réduisent les admissions hospitalières.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 10,41 % en raison de la modernisation des soins de santé, de la prévalence croissante des maladies cardiovasculaires et du soutien financier gouvernemental.

Comment les changements réglementaires influencent-ils la dynamique du marché ?

Des circuits d'examen simplifiés en cours de délibération aux États-Unis et en Europe pourraient raccourcir le délai de mise sur le marché des dispositifs innovants, bénéficiant aux fabricants capables de naviguer efficacement dans les nouvelles exigences de conformité.

Dernière mise à jour de la page le: