Taille et part du marché du cannabis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 45 Milliards de dollars |

| Taille du Marché (2031) | 86.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cannabis par Mordor Intelligence

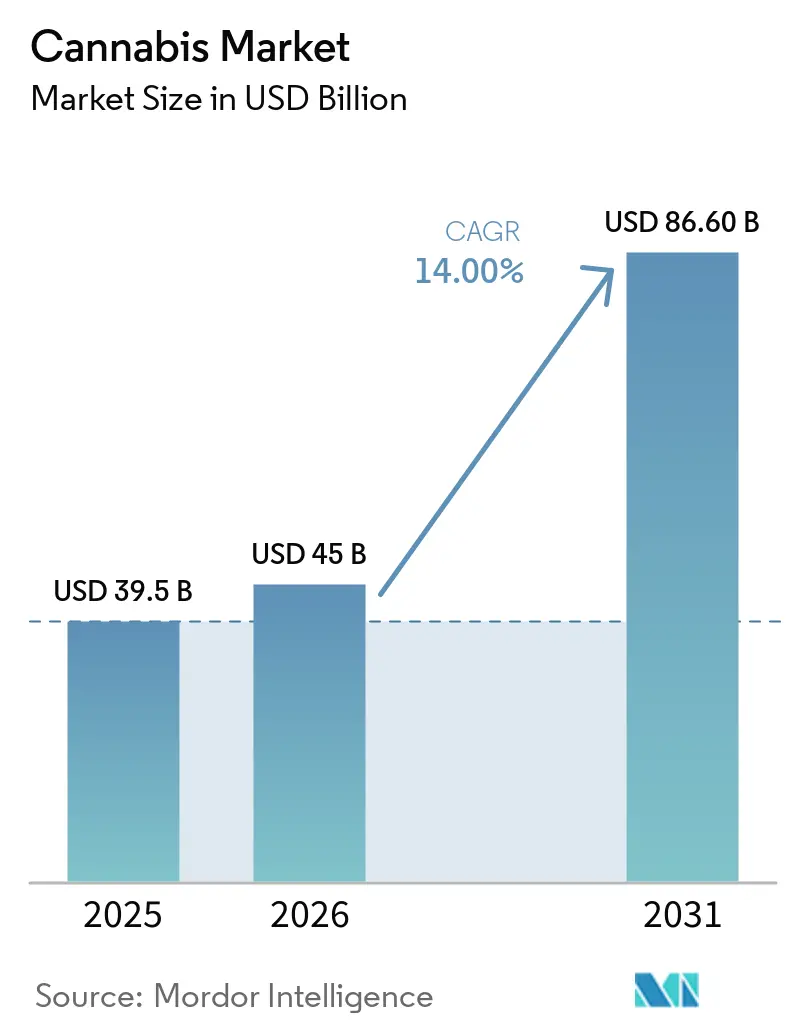

La taille du marché du cannabis est évaluée à 39,5 milliards USD en 2025 et devrait croître de 45,0 milliards USD en 2026 à 86,6 milliards USD d'ici 2031, à un TCAC de 14,0 % de 2026 à 2031. Le marché du cannabis est de plus en plus porté par les évolutions réglementaires, qui remodèlent les flux de trésorerie, l'accès aux capitaux et les conditions d'entrée sur le marché plus rapidement que les changements démographiques des consommateurs. La reclassification par la Drug Enforcement Administration (DEA) des États-Unis de la marijuana médicale autorisée par les États de l'annexe I à l'annexe III, le 22 avril 2026, a supprimé la charge fiscale de la section 280E, libérant entre 1,6 milliard et 2,2 milliards USD de capitaux annuels. De même, l'Europe fait progresser ses cadres réglementaires, avec la loi allemande sur le cannabis entrée en vigueur en avril 2024 et la France notifiant à la Commission européenne en mars 2025 ses projets de commercialisation du cannabis médical. Ces réformes accélèrent l'harmonisation réglementaire, obligeant les opérateurs à se concentrer sur le calendrier des marchés autorisés, la conformité aux normes pharmaceutiques et l'accès à la distribution plutôt que sur le volume de production. Cependant, des risques d'exécution subsistent, car les opérateurs doivent sécuriser l'accès aux services bancaires, établir une clarté transfrontalière et garantir des canaux d'acquisition de patients conformes pour convertir ces avancées réglementaires en rentabilité durable. L'évolution du paysage réglementaire souligne la nécessité d'une adaptation stratégique pour réussir à long terme sur le marché du cannabis.

Principaux enseignements du rapport

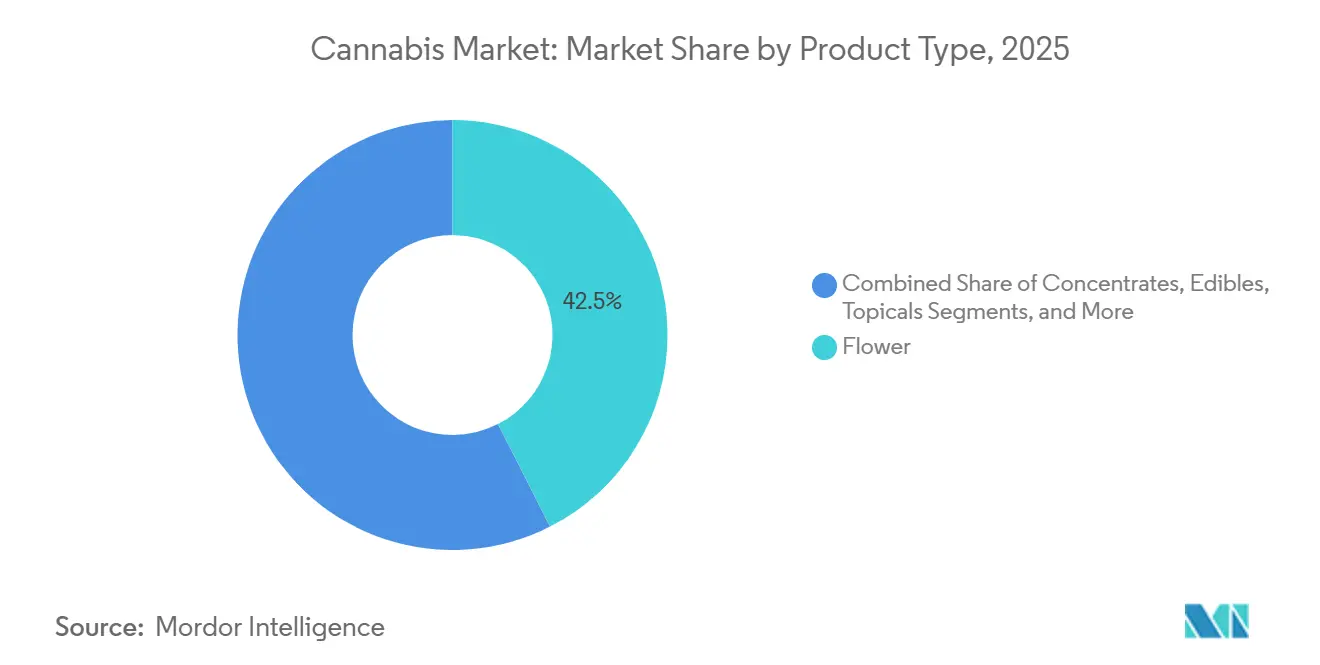

- Par type de produit, la fleur était le segment le plus important, représentant 42,5 % de la part du marché du cannabis en 2025, tandis que les boissons étaient le segment à la croissance la plus rapide, avec un TCAC de 14,6 % sur 2026-2031.

- Par usage, le cannabis médical était le segment le plus important avec 56,8 % de la part du marché du cannabis en 2025, tandis que l'usage adulte était le segment à la croissance la plus rapide avec un TCAC de 14,4 % sur 2026-2031.

- Par composé, les produits à dominante THC étaient le segment le plus important avec 63,0 % de la taille du marché du cannabis en 2025, tandis que les produits à dominante CBD étaient le segment à la croissance la plus rapide avec un TCAC de 14,5 % sur 2026-2031.

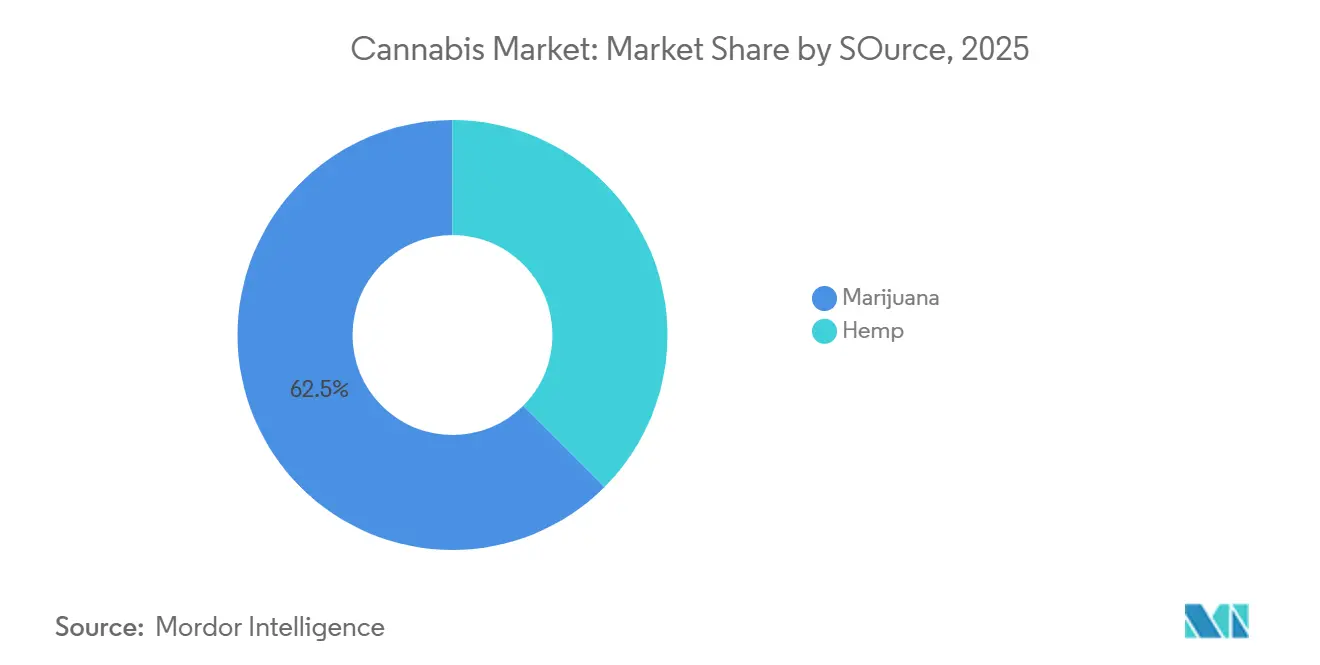

- Par source, la marijuana détenait la plus grande part, représentant 62,5 % de la taille du marché du cannabis en 2025, tandis que le chanvre affichait le TCAC le plus rapide de 14,90 % sur 2026-2031.

- Par canal de distribution, les dispensaires étaient le segment le plus important, représentant 58,1 % de la part du marché du cannabis en 2025, tandis que la vente directe en ligne aux consommateurs était le segment à la croissance la plus rapide, avec un TCAC de 14,2 % sur 2026-2031.

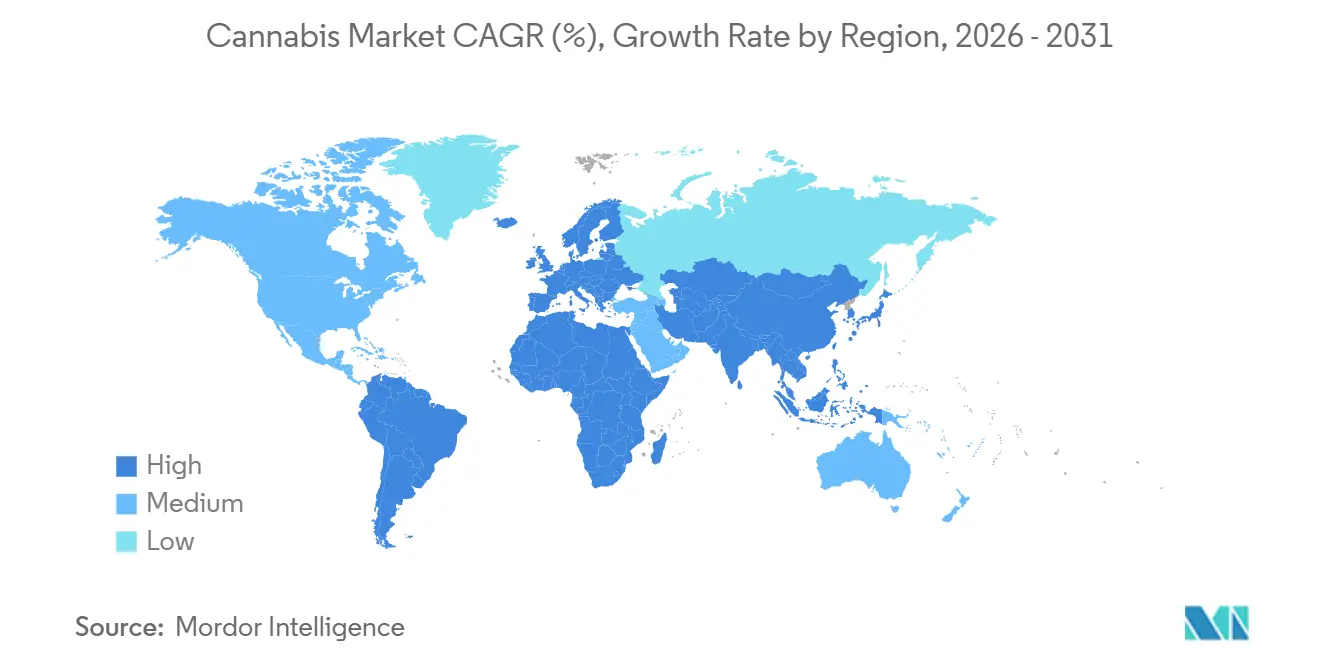

- Par géographie, l'Amérique du Nord était la plus grande région avec une part de 73,0 % de la taille du marché du cannabis en 2025, tandis que l'Asie-Pacifique était la région à la croissance la plus rapide avec un TCAC de 14,8 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du Cannabis*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la légalisation de l'usage adulte et médical | +3.8% | Mondial, avec la pertinence la plus forte aux États-Unis, en Allemagne, au Brésil et en Colombie, où la réforme juridique élargit directement la demande réglementée et l'activité d'investissement | Court terme (≤ 2 ans) |

| Augmentation de l'usage sur ordonnance pour les douleurs chroniques et les symptômes neurologiques | +2.9% | Amérique du Nord, Europe et Asie-Pacifique, où l'adoption clinique progresse par les canaux médicaux et les voies de prescription spécialisées | Moyen terme (2-4 ans) |

| Innovation produit dans les comestibles, les boissons et les formats à dosage précis | +2.4% | Amérique du Nord et Europe, avec des retombées en Australie et en Israël, à mesure que les formats réglementés s'étendent au-delà de la fleur | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Premiumisation vers la fleur à haute teneur et les concentrés | +1.7% | Amérique du Nord, avec une adoption réglementée précoce en Allemagne, où la teneur et la qualité influencent la composition des produits en pharmacie et pour l'usage adulte | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| La prescription numérique et les flux de travail de télémédecine réduisent les obstacles à l'accès | +1.3% | Allemagne, Australie, Royaume-Uni, Pologne et Israël, où l'accès à distance a élargi le bassin de patients dans les canaux médicaux réglementés | Moyen terme (2-4 ans) |

| Expansion de la fabrication conforme aux Bonnes Pratiques de Fabrication de l'Union européenne (BPF UE) et amélioration de l'approvisionnement par le canal des pharmacies | +1.1% | Europe, notamment l'Allemagne, le Portugal et Malte, avec une pertinence supplémentaire pour l'Australie et le Royaume-Uni via les chaînes d'approvisionnement pharmaceutiques liées aux importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la légalisation de l'usage adulte et médical

La reclassification par la Drug Enforcement Administration (DEA) de la marijuana médicale de l'annexe I à l'annexe III, effective le 22 avril 2026, devrait entraîner un allègement fiscal annuel estimé entre 1,6 milliard et 2,2 milliards USD pour les opérateurs médicaux agréés, ce qui devrait stimuler la croissance et l'expansion des marchés d'usage adulte. Les réformes juridiques remodèlent le marché du cannabis en influençant les politiques fiscales, les incitations à l'octroi de licences et le comportement des investisseurs au-delà de la demande démographique. La décision de reclassification de la DEA d'avril 2026 a réduit les impôts pour les opérateurs médicaux agréés par les États tout en renforçant la légitimité fédérale du marché américain du cannabis médical, encourageant le réengagement des capitaux institutionnels. En Europe, la loi allemande sur le cannabis (effective le 1er avril 2024) et la notification de la France à la Commission européenne en mars 2025 témoignent des progrès de la convergence réglementaire. Cette convergence souligne l'importance de s'aligner sur les calendriers juridiques et de privilégier les opérateurs disposant de capacités de production et d'importation conformes et de réseaux de distribution médicale établis. À mesure que davantage de pays adoptent le modèle allemand et les cadres connexes, les entreprises répondant aux normes pharmaceutiques sont bien positionnées pour acquérir un avantage concurrentiel, orientant le marché vers une plus grande harmonisation régionale.

Augmentation de l'usage sur ordonnance pour les douleurs chroniques et les symptômes neurologiques

Le marché du cannabis gagne en dynamisme à mesure qu'un nombre croissant de preuves médicales réduit les réticences des médecins. Une étude randomisée de 2025 publiée dans PAIN a révélé que les utilisateurs de cannabis médical étaient 2,6 fois plus susceptibles d'obtenir un soulagement significatif de la douleur que ceux utilisant des médicaments sur ordonnance, avec une réduction de 39,3 % de la dose équivalente en milligrammes de morphine. De même, des recherches publiées dans JAMA Internal Medicine ont associé le programme de cannabis médical de New York à une réduction de 22 % des prescriptions d'opioïdes sur 18 mois, soulignant les avantages économiques pour les payeurs et les systèmes de santé. Des preuves à long terme issues d'une étude sur cinq ans publiée dans Biomedicines ont montré une diminution des scores de l'Inventaire bref de la douleur pour les patients atteints de neuropathie diabétique, passant de 9,0 à 2,0, répondant aux préoccupations des prescripteurs conservateurs. Ensemble, ces résultats orientent le marché du cannabis vers des voies de prescription formelles, une utilisation répétée et des cadres de remboursement, réduisant sa dépendance à l'égard du plaidoyer des consommateurs.

Innovation produit dans les comestibles, les boissons et les formats à dosage précis

Le marché du cannabis évolue à mesure que les nouveaux formats répondent aux défis liés à l'incertitude du délai d'action et du dosage. La nano-émulsification a réduit les délais d'action des boissons au THC, les rendant plus adaptées à un usage social et en session. Cette évolution se reflète dans le déploiement prévu de gammes de boissons à faible dosage en 2025 et 2026, signalant leur émergence en tant que catégorie de produits centrale. Parallèlement, des innovations telles que l'inhalateur à dose mesurée QMID de Curaleaf, autorisé au Royaume-Uni et en Allemagne, établissent des systèmes d'administration de qualité pharmaceutique qui améliorent l'accès aux marchés médicaux réglementés. Ces avancées stimulent collectivement la croissance des revenus portée par l'innovation, bien que l'accent croissant mis sur les boissons et les dispositifs puisse exercer une pression sur les marges des opérateurs sans technologies propriétaires, soulignant l'importance de l'innovation pour maintenir la compétitivité sur le marché.

Premiumisation vers la fleur à haute teneur et les concentrés

Le marché du cannabis s'est de plus en plus orienté vers une consommation axée sur la teneur, notamment dans les marchés nord-américains matures où la valeur est évaluée par l'effet psychoactif par dollar dépensé. Un rapport National Geographic de 2025 a souligné que les produits de sauce vivante peuvent contenir environ 70 % de THC, que les diamants d'isolat cristallin peuvent dépasser 85 % de THC, et que la fleur premium se situe généralement entre 20 % et 25 % de THC. Cette évolution se reflète dans la part déclinante des fleurs médicales aux États-Unis, qui est passée d'environ 70 % en 2014 à 40 % en 2025, confirmant un changement structurel dans les préférences des consommateurs. Par conséquent, les opérateurs qui ont privilégié la culture à l'extraction font désormais face à une tarification plus faible et à une rentabilité réduite pour les fleurs standard et les produits de base. Cependant, l'Allemagne démontre que les cadres réglementaires peuvent influencer la dynamique du marché, car la demande précoce des pharmacies continue de soutenir des prix premium pour la fleur d'intérieur conforme. Cela met en évidence la manière dont la teneur et les paramètres réglementaires façonnent conjointement la capture de valeur sur le marché du cannabis.

Analyse de l'impact des freins sur le marché du Cannabis*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles bancaires, fiscaux et au commerce interétatique | -3.0% | Amérique du Nord, notamment les États-Unis, où l'incohérence fédérale maintient l'accès financier et l'efficacité opérationnelle en deçà des normes du secteur de la consommation | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Restrictions en matière de publicité, d'emballage et d'allégations | -1.2% | Mondial, avec une pertinence aiguë au Canada, en Australie, en Allemagne et au Royaume-Uni, où la communication de marque conforme est étroitement contrainte | Moyen terme (2-4 ans) |

| Goulots d'étranglement liés à la conformité aux normes pharmaceutiques et retards de libération des lots | -0.8% | Europe, notamment l'Allemagne, Malte et le Portugal, ainsi qu'Israël, où l'approvisionnement médical réglementé dépend de systèmes de fabrication et de libération validés | Moyen terme (2-4 ans) et long terme (≥ 4 ans) |

| Volatilité des tarifs douaniers transfrontaliers et des politiques d'importation | -0.5% | Israël, Canada, Allemagne et Australie, où les importations restent importantes pour l'équilibre de l'offre, et où les changements de politique peuvent rapidement modifier le coût à l'arrivée | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles bancaires, fiscaux et au commerce interétatique

Le marché du cannabis aux États-Unis reste inefficace en raison d'une réforme fédérale incomplète, même après la reclassification à l'annexe III d'avril 2026. Bien que les opérateurs de cannabis médical aient bénéficié d'un allègement fiscal, le marché récréatif continue de faire face à des réglementations incohérentes et à un accès restreint aux services bancaires, au crédit et aux assurances, ce qui alourdit les coûts opérationnels. Les obstacles au commerce interétatique aggravent encore ces inefficacités, obligeant les opérateurs multi-États à reproduire les installations de production dans chaque État plutôt que de centraliser les opérations. Ces défis combinés entravent la capacité du marché à réaliser des économies d'échelle, soulignant la nécessité de réformes fédérales unifiées pour libérer son plein potentiel de croissance.

Restrictions en matière de publicité, d'emballage et d'allégations

Le marché du cannabis connaît une croissance plus lente lorsque les marques sont limitées dans leur capacité à communiquer sur l'utilisation et les avantages des produits. Des pays tels que le Canada, l'Australie et l'Allemagne appliquent des réglementations distinctes en matière de marque, de promotion et de messages liés à la santé, obligeant les opérateurs à gérer plusieurs cadres de conformité. Ces restrictions pénalisent les petites marques, car les principaux canaux d'acquisition de clients, notamment les plateformes numériques, sont soit fortement restreints, soit inaccessibles. Les grandes chaînes de distribution et les réseaux de dispensaires établis, en revanche, tirent parti de leur présence en rayon, du trafic en magasin et des interactions avec le personnel pour maintenir leur position sur le marché. Cette dynamique ralentit le développement des marques, affaiblit l'exposition des consommateurs à l'innovation et réduit la concurrence par les prix, renforçant en fin de compte la domination des acteurs en place.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Cannabis

Par type de produit :

la croissance des boissons érode la domination à long terme de la fleurEn 2025, la fleur représentait 42,5 % de la part du marché du cannabis, maintenant sa position de segment le plus important et de format d'entrée principal dans les canaux médicaux et d'usage adulte en raison de sa familiarité, de sa facilité d'utilisation et de sa disponibilité. Cependant, le marché du cannabis dans les États nord-américains matures se déplace structurellement de la fleur, les pré-roulés émergeant comme une alternative pratique qui conserve une grande partie de l'attrait de la fleur tout en éliminant les efforts de préparation, notamment pour les nouveaux consommateurs adultes.

Les formats non combustibles tels que les comestibles et les capsules restent essentiels pour les utilisateurs cliniques privilégiant une consommation mesurée, tandis que les topiques et les transdermiques gagnent du terrain dans les applications médicales en raison de moins d'obstacles réglementaires et de leur adéquation à des traitements spécifiques. Les boissons, cependant, affichent la croissance la plus rapide, avec un TCAC projeté de 14,6 % de 2026 à 2031, portées par les avancées technologiques en matière d'action plus rapide et leur positionnement en tant qu'alternatives à l'alcool. Cette évolution met en évidence un fossé croissant entre les entreprises innovant avec des formats propriétaires et celles qui dépendent d'une tarification indifférenciée de la fleur, signalant une transformation à long terme des préférences des consommateurs et de la dynamique du marché.

Par usage :

la dynamique de l'usage adulte exerce une pression sur l'économie unitaire du canal médicalLe cannabis médical, représentant 56,8 % de la part du marché du cannabis en 2025 par usage, reste le segment le plus important en raison des programmes étatiques établis, des voies médicales et des modèles d'accès basés sur les pharmacies. Son importance réside dans un comportement de répétition plus fort, des schémas de référence structurés et des coûts d'acquisition de clients inférieurs à ceux de la vente au détail pour usage adulte. Des caractéristiques telles que la supervision médicale, le remboursement potentiel et la collecte robuste de données sur les patients renforcent encore son rôle. Pendant ce temps, le segment du bien-être et des nutraceutiques, porté par les produits à base de CBD, montre un potentiel mais fait face à des limitations de croissance dues aux contraintes réglementaires. Cela souligne le rôle critique du segment médical dans la fourniture de stabilité à mesure que les canaux d'usage adulte se développent.

Le cannabis à usage adulte, avec un TCAC projeté de 14,4 % sur 2026-2031, est le segment à la croissance la plus rapide, porté par la transition des achats illicites vers les canaux autorisés. Cependant, une grande partie de cette croissance reflète la formalisation de la consommation existante plutôt qu'une nouvelle demande. À mesure que la conversion initiale se stabilise, les opérateurs pourraient faire face à des défis pour maintenir la croissance, nécessitant une amélioration des offres de produits, de l'exécution au détail et d'une allocation disciplinée des capitaux. Malgré la croissance rapide de l'usage adulte, la dépendance du marché du cannabis au segment médical persiste, car ses économies structurées et stables fournissent une base que la concurrence ouverte au détail seule ne peut égaler. Ensemble, ces dynamiques mettent en évidence l'interdépendance de la stabilité médicale et de la croissance de l'usage adulte dans la définition de l'avenir du marché.

Par composé :

les cannabinoïdes mineurs constituent la prochaine frontière du formulaireLes produits à dominante THC, qui détenaient 63,0 % de la part du marché du cannabis en 2025, restent la plus grande catégorie, portés par leur efficacité psychoactive établie et une base de preuves plus solide par rapport aux cannabinoïdes plus récents. Une revue systématique de 2025 soutenue par l'Agence pour la recherche et la qualité des soins de santé a souligné qu'un spray oral de THC et CBD améliorait modérément la sévérité des douleurs chroniques par rapport à un placebo, renforçant l'argument en faveur d'un usage médical réglementé et d'une inclusion dans les formulaires[1]Source : Centre national d'information sur la biotechnologie, "Revue systématique évolutive soutenue par l'Agence pour la recherche et la qualité des soins de santé," Bibliothèque nationale de médecine, ncbi.nlm.nih.gov . Cette dépendance aux formats à base de THC souligne leur évolutivité et leur crédibilité clinique, notamment dans les systèmes médicaux structurés nécessitant des preuves solides. Les formulations équilibrées de THC et de CBD complètent encore cette demande, répondant à l'anxiété, au sommeil et à la douleur là où les produits à composé unique peuvent ne pas suffire.

Les produits à dominante CBD sont le segment à la croissance la plus rapide, avec un TCAC projeté de 14,5 % de 2026 à 2031, soutenus par l'expansion de la vente au détail en pharmacie, des produits de bien-être et des cadres réglementaires à faible teneur en THC. Ces développements sont particulièrement pertinents dans les marchés avec des seuils stricts de THC, permettant des ventes plus larges en dehors des canaux de substances contrôlées. Simultanément, l'intérêt pour les cannabinoïdes mineurs tels que le CBG, le CBN et le THCV signale une évolution vers une fonctionnalité ciblée, des formulations différenciées et des applications cliniques plus claires. Cette orientation évolutive suggère une transition d'une image de marque cannabinoïde large vers une stratégie segmentée alignée sur les besoins spécifiques des patients et des attentes de dosage précis, positionnant les cannabinoïdes mineurs comme un élément central de l'avenir du marché du cannabis.

Par source :

l'ambiguïté réglementaire du chanvre crée une asymétrie structurelle de conformitéLa marijuana, représentant 62,5 % de la taille du marché du cannabis en 2025, met en évidence la demande soutenue pour les produits à haute teneur en THC portée par les systèmes de culture établis en Amérique du Nord et les cadres pharmaceutiques en évolution en Europe et en Israël. Les marchés clés tels que les États-Unis, le Canada et l'Allemagne ancrent cette domination, notamment dans les systèmes médicaux et d'usage adulte où la teneur contrôlée et l'octroi de licences formelles sont essentiels. La part de marché des produits dérivés de la marijuana reste étroitement liée aux structures juridiques régissant l'accès sur ordonnance, les opérations des dispensaires et les chaînes d'approvisionnement conformes.

Le chanvre, dont la croissance est projetée à un TCAC de 14,9 % de 2026 à 2031, se développe rapidement en raison de son rôle dans les formats à faible teneur en THC et en tant que matière première pour le CBD et d'autres cannabinoïdes. Sa croissance bénéficie d'exigences réglementaires allégées et d'une évolutivité agricole, notamment dans les régions avec des lois plus strictes sur la culture de la marijuana. Cependant, les incohérences réglementaires créent un écart concurrentiel, car les produits dérivés du chanvre font souvent face à des coûts de conformité inférieurs. Au fil du temps, des réglementations plus claires devraient réduire cette disparité. Ensemble, la domination établie de la marijuana et la croissance rapide du chanvre reflètent un marché du cannabis évoluant sous des cadres réglementaires et de conformité divers, les deux sources façonnant la trajectoire future de l'industrie.

Par canal de distribution :

les canaux numériques érodent le pouvoir de contrôle des dispensairesLes dispensaires représentaient 58,1 % du marché du cannabis par canal de distribution en 2025, reflétant leur rôle central dans la vérification de l'âge, les tests de produits, la collecte des taxes et les achats assistés par le personnel dans le cadre des législations sur la légalisation. Leur domination est encore soutenue par une large sélection de produits et une accessibilité locale, notamment dans les zones à forte densité où les clients apprécient des assortiments fiables et des conseils en personne. Cependant, les pharmacies émergent comme des acteurs clés dans des pays tels que l'Allemagne, l'Australie, le Royaume-Uni et Israël, où le cannabis médical est intégré dans les systèmes pharmaceutiques établis. Pendant ce temps, la grande distribution reste limitée aux produits à base de CBD et de chanvre en raison de l'exclusion des produits à spectre complet de THC des réseaux grand public.

Les canaux de vente directe en ligne aux consommateurs, avec un TCAC projeté de 14,2 % de 2026 à 2031, remodèlent le marché en tirant parti de la prescription par télémédecine et de la livraison à domicile pour défier la domination traditionnelle des dispensaires. Les services de livraison, notamment dans les marchés urbains, offrent des coûts inférieurs et une plus grande commodité, détournant la demande des points de vente physiques. Cette évolution met en évidence un avantage croissant pour les entrants à faibles actifs, car la croissance numérique réduit la dépendance aux vastes réseaux de dispensaires. Par conséquent, la force de la marque, les systèmes de conformité et l'exécution logistique deviennent plus critiques que le nombre de magasins. À mesure que les réglementations soutiennent de plus en plus la livraison et l'accès à distance, le pouvoir de négociation des grandes chaînes de dispensaires devrait s'affaiblir, signalant une transformation significative de la dynamique de distribution du marché du cannabis.

Analyse géographique

Marché du Cannabis en Amérique du Nord et en Europe

En 2025, l'Amérique du Nord a dominé le marché du cannabis avec une part de 73,0 %, portée par la vaste base d'opérateurs multi-États des États-Unis et le système de vente au détail mature du Canada. Cependant, la croissance dans la région devrait ralentir, les opportunités liées à la légalisation ayant été largement réalisées. L'expansion future dépendra des réformes fédérales, des réglementations sur le commerce interétatique et des stratégies de consolidation. En revanche, l'Europe s'impose comme une région de croissance clé, l'Allemagne faisant progresser l'accès médical et la France signalant des changements de politique plus larges, indiquant une évolution vers un marché plus intégré.

Marché du Cannabis en Asie-Pacifique, en Océanie et en Amérique du Sud

La région Asie-Pacifique, avec un CAGR projeté de 14,8 % de 2026 à 2031, est le segment à la croissance la plus rapide, bien que cette croissance soit concentrée dans les systèmes médicaux réglementés. L'Australie joue un rôle central, soutenue par les mises à jour du cadre des Prescripteurs Autorisés en décembre 2025 qui renforcent le circuit de prescription[2]Source : Therapeutic Goods Administration, "Authorised Prescriber Scheme Update," Therapeutic Goods Administration, tga.gov.au . Une demande significative est évidente, les Australiens ayant dépensé 400 millions AUD (260 millions USD) en cannabis médicinal au cours du premier semestre 2024, malgré la dépendance du marché aux importations. De même, l'Amérique du Sud, avec un CAGR projeté de 13,6 % sur la période 2026-2031, construit son cadre d'approvisionnement réglementé, sous l'impulsion de la Colombie et du Brésil. La reconnaissance par la Colombie de la fleur de cannabis comme produit médicinal et les avancées réglementaires du Brésil en 2026 devraient renforcer les capacités de conformité et de production, stimulant ainsi la croissance régionale[3]Source : Secretaria de Comunicação Social, "Medicinal Cannabis Production Resolutions RDC 1012-1015/2026," gov.br, gov.br .

Marché du Cannabis au Moyen-Orient et en Afrique

Au Moyen-Orient, Israël demeure le principal moteur en raison de son cadre médical réglementé, bien que la dépendance aux importations rende le marché sensible aux politiques commerciales. La croissance en Afrique est portée par l'Afrique du Sud, le Maroc et le Lesotho, qui tirent parti de leur potentiel de culture et du cannabis médical orienté vers l'exportation. Le Maroc et le Lesotho sont particulièrement importants pour leur intégration dans les chaînes d'approvisionnement d'exportation réglementées, en phase avec les tendances mondiales d'élargissement de l'accès médical et de renforcement des normes de qualité. Ensemble, ces développements régionaux mettent en évidence un marché mondial du cannabis en transition, passant des phases initiales de légalisation vers une trajectoire de croissance plus structurée et réglementée.

Paysage concurrentiel

Le marché du cannabis reste très fragmenté, les cinq premiers opérateurs par chiffre d'affaires ne détenant qu'une part limitée, empêchant toute entreprise d'influencer les prix à l'échelle des régions. Des entreprises telles que Curaleaf Holdings, Trulieve Cannabis Corp. et Green Thumb affichent des ventes significatives mais manquent d'une présence dominante sur le marché, mettant en évidence un paysage concurrentiel porté par la densité régionale, les chaînes d'approvisionnement conformes et le contrôle des canaux. Cette fragmentation a conduit à des thèmes stratégiques récurrents, notamment la consolidation au niveau des États aux États-Unis, l'expansion vers les canaux des pharmacies européennes et la diversification dans les boissons et les formats à dosage précis pour contrer la déflation des prix de la fleur.

Les récentes initiatives stratégiques soulignent les approches variées qui façonnent le marché. En mai 2026, Curaleaf a acquis Four 20 Pharma en Allemagne, renforçant son canal médical axé sur les pharmacies et sa distribution européenne. Aurora Cannabis, en avril 2026, a acquis Safari Flower Company pour 26,5 millions USD, ajoutant une installation de culture certifiée en Ontario pour renforcer ses exportations européennes. Pendant ce temps, Green Thumb Industries a étendu son réseau de vente au détail aux États-Unis à 113 magasins en 2025, en se concentrant sur une croissance disciplinée. Ces actions reflètent un marché où les opérateurs adaptent leurs stratégies, que ce soit par l'expansion au détail, les exportations pharmaceutiques ou la diversification du portefeuille, en fonction des conditions juridiques et de marché régionales.

Les zones non résolues du marché présentent des opportunités d'avantage à long terme. Le dosage précis de qualité pharmaceutique offre un potentiel grâce à la validation clinique et au contrôle de l'administration, tandis que l'infrastructure numérique pour les patients peut réduire les coûts via une prise en charge conforme, un soutien à la prescription et une exécution par télémédecine. De plus, l'évolution vers des systèmes opérationnels robustes, mettant l'accent sur la traçabilité de la graine à la vente et la culture basée sur les données, devient critique. Les entreprises qui alignent la conformité réglementaire avec des stratégies ciblées sont mieux positionnées pour réussir, à mesure que le marché évolue au-delà de la dépendance au volume de culture ou à la large exposition au détail.

Leaders du secteur du cannabis

Curaleaf Holdings, Inc.

Trulieve Cannabis Corp.

Green Thumb Industries Inc.

Verano Holdings Corp.

Cresco Labs Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Cannabis

- Curaleaf Holdings, Inc.

- Trulieve Cannabis Corp.

- Green Thumb Industries Inc.

- Verano Holdings Corp.

- Cresco Labs Inc.

- Ascend Wellness Holdings, Inc.

- High Tide Inc.

- SNDL Inc.

- Jazz Pharmaceuticals plc

- Jushi Holdings Inc.

- TerrAscend Corp.

- Aurora Cannabis Inc.

- Tilray Brands, Inc.

- Organigram Global Inc.

- Cronos Group Inc.

Développements récents dans le secteur du marché du Cannabis

- Mai 2026 : Curaleaf Holdings a finalisé l'acquisition complète de Four 20 Pharma GmbH en Allemagne, consolidant un réseau de production et de cliniques certifié BPF UE et établissant un accès direct au canal des pharmacies allemandes pour les produits de cannabis médical.

- Avril 2026 : Aurora Cannabis a acquis Safari Flower Company pour 26,5 millions USD, dont 15 millions USD en espèces, obtenant une installation de culture certifiée BPF UE de 59 000 pieds carrés en Ontario qui renforce la capacité d'exportation pharmaceutique d'Aurora pour les marchés des pharmacies européennes.

- Février 2026 : l'Agência Nacional de Vigilância Sanitária (ANVISA) du Brésil a publié quatre résolutions réglementaires, RDC 1012-1015/2026, établissant le premier cadre de production domestique complet pour le cannabis médicinal dans le plus grand marché pharmaceutique d'Amérique du Sud.

Marché du Cannabis Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché mondial du cannabis comme la valeur de la fleur, des concentrés, des comestibles et boissons infusés, des topiques et des formulations de qualité pharmaceutique légalement cultivés, transformés et commercialisés, contenant des cannabinoïdes issus de Cannabis sativa ou indica. Les valeurs sont enregistrées aux prix équivalents de gros et couvrent les canaux médicaux, d'usage adulte et de bien-être dans le monde entier.

Exclusions de la portée : les fibres de chanvre, les graines de chanvre industriel, le commerce illicite, le matériel de vapotage et les équipements de culture ne sont pas inclus.

Segments Couverts dans ce Rapport

- Par type de produit

- Fleur

- Pré-roulés

- Concentrés

- Comestibles

- Boissons

- Topiques et transdermiques

- Teintures et sublinguaux

- Capsules et gélules molles

- Par usage

- Médical

- Usage adulte / Récréatif

- Bien-être et nutraceutique

- Par composé

- À dominante THC

- À dominante CBD

- THC/CBD équilibré

- Cannabinoïdes mineurs

- Par source

- Marijuana

- Chanvre

- Par canal de distribution

- Dispensaires

- Pharmacies

- Vente directe en ligne aux consommateurs

- Services de livraison

- Grande distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Colombie

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays-Bas

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Australie

- Thaïlande

- Japon

- Corée du Sud

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Turquie

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Lesotho

- Maroc

- Reste de l'Afrique

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes s'entretiennent avec des régulateurs, des cultivateurs agréés, des gestionnaires de dispensaires, des cliniciens et des auditeurs de chaînes d'approvisionnement en Amérique du Nord, en Europe, en Amérique latine et en Asie-Pacifique. Leurs informations sur les prix de gros, l'intégration des patients et les prochains changements réglementaires nous aident à tester les résultats secondaires et à calibrer les moteurs des prévisions.

Recherche documentaire

Nous examinons les ensembles de données ouverts d'agences telles que la FDA américaine, Santé Canada, le BfArM allemand, UN Comtrade et Eurostat pour cartographier la production, le commerce et l'adoption par les patients. Des organismes sectoriels tels que le Conseil canadien du cannabis et l'Association européenne du chanvre industriel fournissent des statistiques sur les licences et la vente au détail, tandis que des revues à comité de lecture suivent les tendances des prescriptions. Les déclarations annuelles des entreprises (10-K), les registres de taxes d'accise des États et les flux d'actualités de Dow Jones Factiva et D&B Hoovers affinent les signaux de prix et de capacité. Les sources mentionnées sont illustratives ; de nombreuses autres ont été consultées pour la validation et le contexte.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui multiplie les taux de participation à l'usage adulte et les nombres de patients enregistrés par la dépense moyenne par acheteur, puis nous comparons les résultats aux données de prix de vente moyen (ASP) multipliées par le volume légal provenant des déclarants publics. Les variables clés suivies comprennent les licences de culture délivrées, le prix de vente au détail par gramme, la prévalence des douleurs chroniques, la teneur moyenne en THC et les variations des taxes d'accise. Une régression multivariée relie ces indicateurs à la valeur historique du marché, tandis que des agrégations ascendantes sélectives de fournisseurs servent de garde-fous, et le comblement des lacunes repose sur des facteurs d'élasticité-prix spécifiques à chaque région validés lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par un contrôle des anomalies, une révision par les pairs et une validation par un responsable senior. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires après des votes de légalisation majeurs ou des chocs d'approvisionnement, afin que les clients reçoivent toujours la dernière base de référence validée.

Comment la taille du marché du Cannabis selon Mordor Intelligence se compare aux autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises varient dans leur portée, leur normalisation des prix et leur cadence de mise à jour.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent les revenus des emballages ou des équipements d'éclairage de culture, d'autres qui ajoutent le CBD dérivé du chanvre, et plusieurs qui utilisent les recettes au détail sans déduire les taxes, ce qui gonfle les totaux que les analystes de Mordor maintiennent délibérément alignés sur l'équivalence de gros.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 44,6 milliards USD | ||

| 72,8 milliards USD | Cabinet de conseil mondial A | Inclut les accessoires et les marges de vente au détail |

| 59,6 milliards USD | Association sectorielle B | Combine le cannabis avec le CBD de chanvre et suppose une légalisation uniforme |

Ces contrastes montrent que la définition rigoureuse de la portée, la normalisation des prix et l'actualisation annuelle de Mordor créent une base de référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du secteur du cannabis en 2026 ?

Le marché du cannabis s'élève à 45,0 milliards USD en 2026 et devrait atteindre 86,6 milliards USD d'ici 2031, avec un TCAC de 14,0 % sur 2026-2031.

Quelle région domine le chiffre d'affaires mondial du cannabis en 2025 ?

L'Amérique du Nord était le plus grand segment régional, représentant 73,0 % du chiffre d'affaires mondial en 2025, soutenue par la base d'opérateurs multi-États des États-Unis et le réseau de vente au détail mature du Canada.

Quelle région connaît la croissance la plus rapide sur 2026-2031 ?

L'Asie-Pacifique est le segment régional à la croissance la plus rapide, avec un TCAC de 14,8 % sur 2026-2031, principalement portée par le canal de prescription australien et les avancées médicales sélectives dans la région.

Quelle catégorie de produits mène les ventes et laquelle connaît la croissance la plus rapide ?

La fleur était le type de produit le plus important avec une part de 42,5 % en 2025, tandis que les boissons sont le type de produit à la croissance la plus rapide avec un TCAC de 14,6 % sur 2026-2031, à mesure que les formats à action plus rapide et à faible dosage gagnent du terrain.

Pourquoi la réglementation est-elle si importante pour la stratégie d'une entreprise de cannabis ?

La réglementation affecte directement le traitement fiscal, l'accès aux services bancaires, la prescription médicale et le commerce transfrontalier, ce qui signifie que le calendrier juridique façonne souvent la rentabilité et l'entrée sur le marché plus que la seule capacité de culture.

Quelle est la concentration de la concurrence parmi les principales entreprises de cannabis ?

La concurrence est très fragmentée car les 5 premiers opérateurs ne représentaient que 12,97 % du chiffre d'affaires mondial en 2025, de sorte qu'aucune entreprise ne disposait d'un large pouvoir de fixation des prix à l'échelle géographique.

Dernière mise à jour de la page le: