Taille et part du marché nord-américain du voyage en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 258.03 Milliards de dollars |

| Taille du Marché (2026) | 283.03 Milliards de dollars |

| Taille du Marché (2031) | 449.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.69% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain du voyage en ligne par Mordor Intelligence

La taille du marché nord-américain du voyage en ligne était évaluée à 258,03 milliards USD en 2025 et devrait croître de 283,03 milliards USD en 2026 pour atteindre 449,45 milliards USD d'ici 2031, à un TCAC de 9,69 % pendant la période de prévision (2026-2031).

La dynamique est portée par des consommateurs constamment connectés, une adoption rapide du mobile et de nouveaux modes de paiement qui raccourcissent le chemin entre l'inspiration et l'achat. Les réservations mobiles représentent déjà 57 % de l'ensemble des réservations en ligne, soulignant à quel point les smartphones sont devenus le centre de contrôle de la planification des voyages. La capacité de distribution nouvelle des compagnies aériennes (NDC), la prolifération des locations de courte durée et les options flexibles d'« achat immédiat, paiement différé » (BNPL) élargissent le choix de produits et font progresser les valeurs de transaction. Dans le même temps, les réglementations au niveau des États sur le partage de logements, les frais marchands obstinément élevés et les risques persistants en matière de cybersécurité freinent ce qui constitue par ailleurs une expansion à grande vitesse du marché nord-américain du voyage en ligne.

Principaux enseignements du rapport

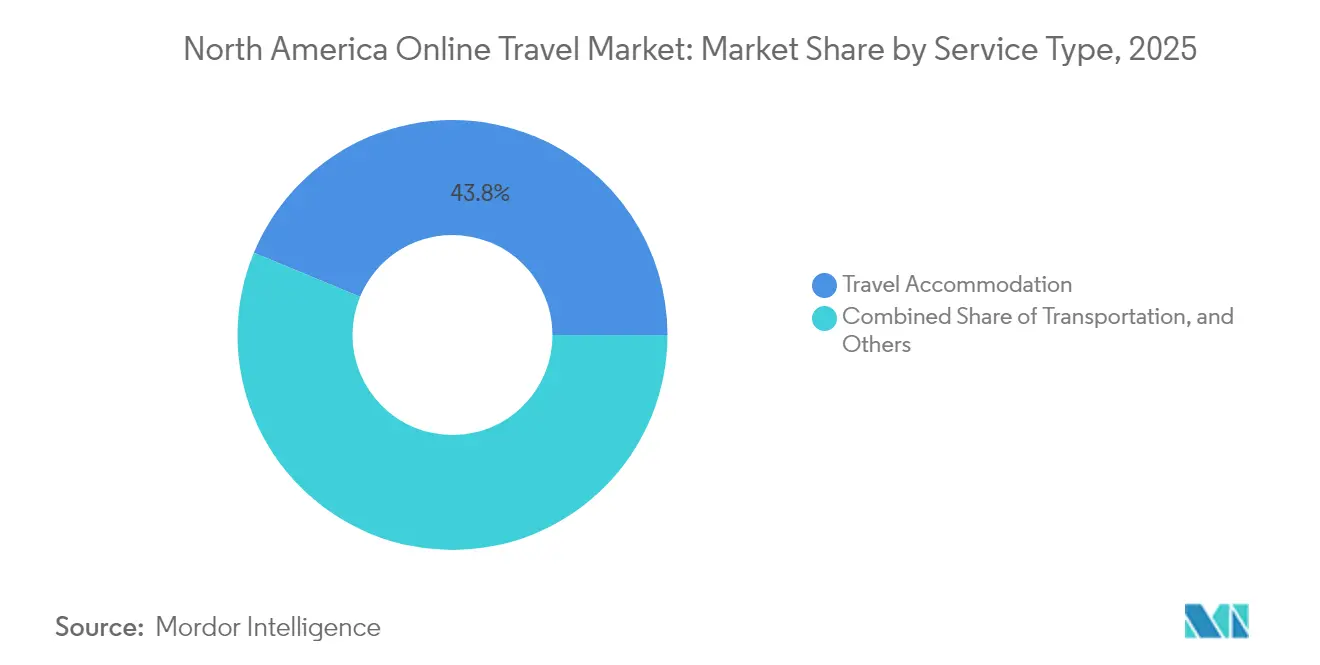

- Par type de service, l'hébergement de voyage a dominé avec 43,75 % de la part du marché nord-américain du voyage en ligne en 2025, tandis que les forfaits vacances devraient croître à un TCAC de 10,39 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 56,18 % des réservations en 2025 ; l'ordinateur de bureau reste important, mais le mobile devrait afficher un TCAC de 11,55 % jusqu'en 2031 sur le marché nord-américain du voyage en ligne.

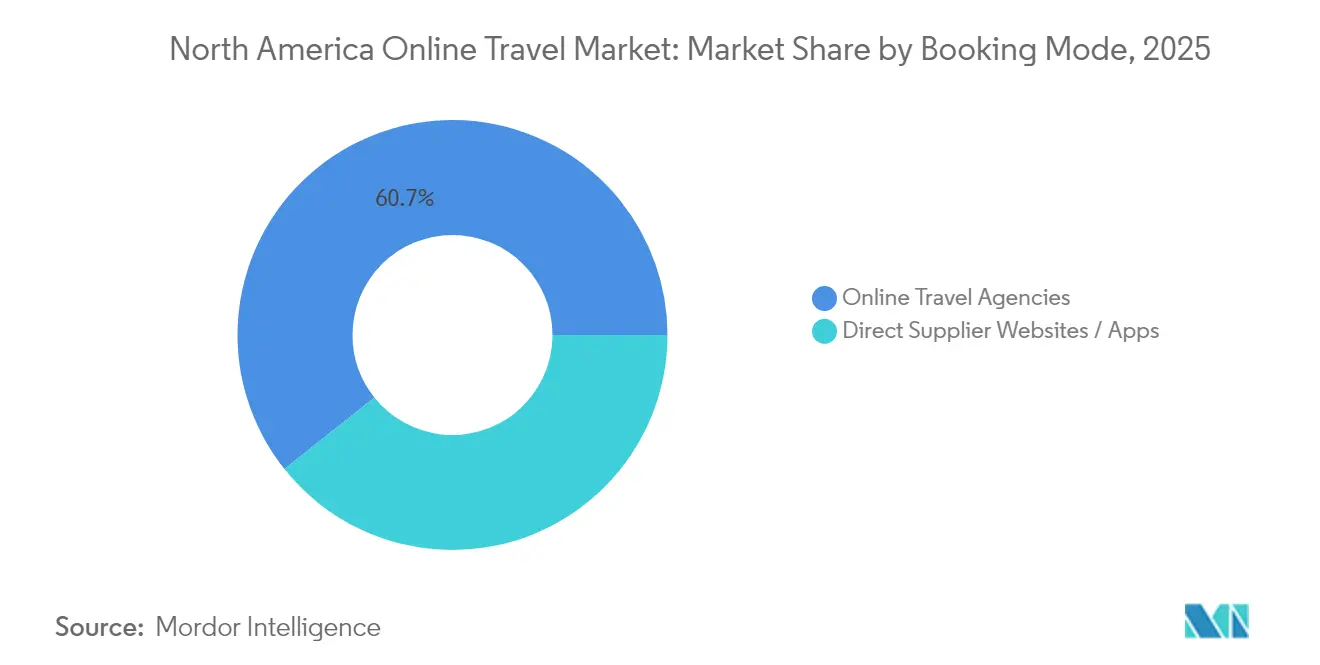

- Par mode de réservation, les agences de voyage en ligne détenaient 60,72 % de la taille du marché nord-américain du voyage en ligne en 2025, tandis que les applications des fournisseurs directs devraient se développer à un TCAC de 8,97 % jusqu'en 2031.

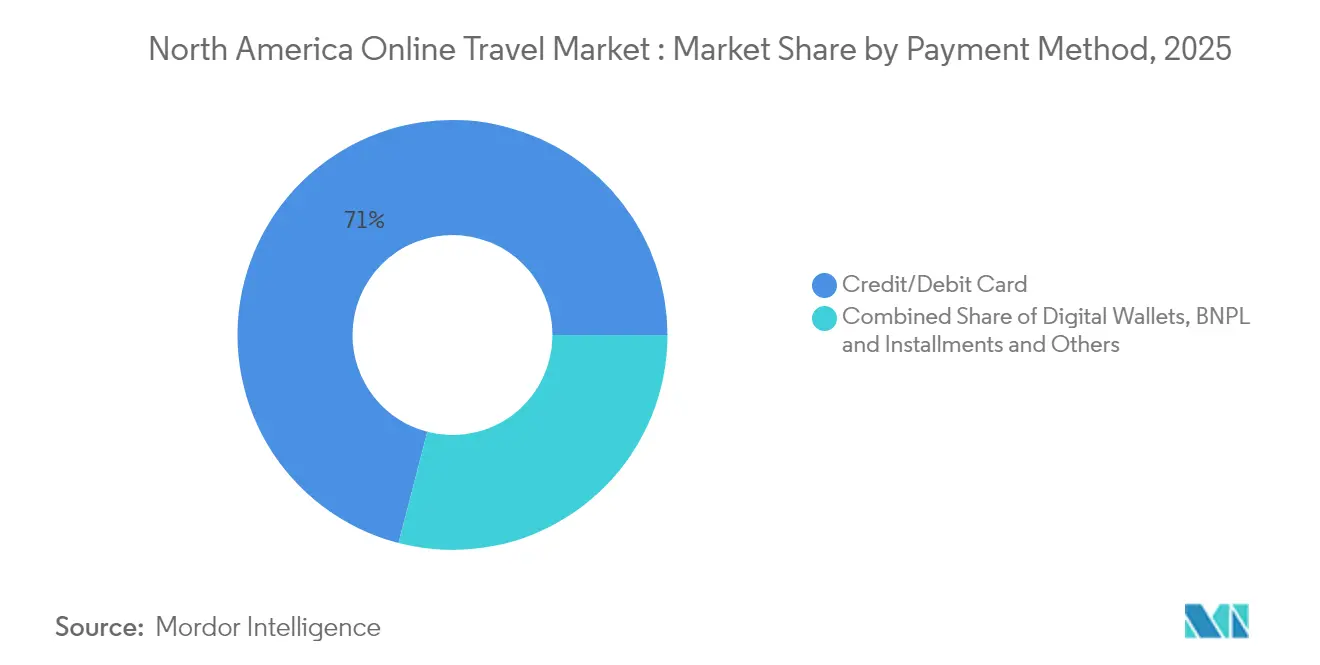

- Par mode de paiement, les cartes de crédit/débit ont conservé 70,96 % de la part des revenus en 2025, mais le BNPL est l'option à la croissance la plus rapide avec un TCAC de 17,48 % attendu jusqu'en 2031.

- Par objet du voyage, les loisirs représentaient 67,34 % des dépenses totales en 2025 et progressent à un TCAC de 10,12 %.

- Par groupe d'âge, les millennials représentaient 44,72 % des réservations en 2025 ; la génération Z est la plus forte progression avec un TCAC de 11,08 %.

- Par zone géographique, les États-Unis dominaient avec 80,95 % de part en 2025, tandis que le Mexique devrait afficher le TCAC le plus rapide de la région à 8,62 %.

- Les cinq plus grands acteurs — Expedia Group, Booking Holdings, Airbnb, TripAdvisor et Hopper — détenaient collectivement une part de marché majeure en 2024, signalant un champ concurrentiel très concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain du voyage en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage vers les réservations via application mobile aux États-Unis | + 2.0% | États-Unis, avec des effets d'entraînement au Canada et au Mexique | Moyen terme (2-4 ans) |

| Adoption du NDC par les compagnies aériennes permettant des offres personnalisées | + 1.5% | Amérique du Nord, avec l'impact le plus fort aux États-Unis | Moyen terme (2-4 ans) |

| Popularité croissante des locations de courte durée au Canada | + 1.2% | Canada, avec une influence sur les régions frontalières des États-Unis | Court terme (≤ 2 ans) |

| Intégration du BNPL stimulant la conversion au Mexique | + 1.8% | Mexique, avec une adoption croissante aux États-Unis | Court terme (≤ 2 ans) |

| Outils de planification de voyage basés sur l'IA améliorant l'engagement des utilisateurs | + 1.4% | Amérique du Nord, portée par les centres urbains des États-Unis | Moyen terme (2-4 ans) |

| Assouplissement des restrictions frontalières par les gouvernements et adoption de l'autorisation de voyage électronique canadienne | + 0.8% | Régions frontalières Canada-États-Unis, corridors de voyage Mexique-États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Passage vers les réservations via application mobile aux États-Unis

Les canaux mobiles captent déjà 57 % des transactions, et leur utilisation progresse de 12,2 % chaque année. Les jeunes générations alimentent cette progression : les millennials détiennent une part de 45,11 % et les réservations de la génération Z augmentent de près de 12 % par an. Les interfaces mobiles favorisent les réservations impulsives, la vente additionnelle basée sur la localisation et des ventes annexes plus riches que les ordinateurs de bureau ne permettent que rarement. Une couverture 4G/5G solide et un taux de pénétration d'internet mobile national de 85 % fournissent l'infrastructure de base [1]Source : Département du Commerce des États-Unis, « Enquête sur l'utilisation d'internet NTIA », commerce.gov. En conséquence, le marché nord-américain du voyage en ligne bénéficie d'un engagement accru, de durées de session plus longues et de taux d'attachement plus élevés pour les excursions et les assurances.

Adoption du NDC par les compagnies aériennes permettant des offres personnalisées

En déployant le NDC, les transporteurs proposent des offres groupées personnalisées en temps réel qui augmentent les revenus annexes par passager de 15 % [2]Source : Département des Transports des États-Unis, « Statistiques sur les revenus annexes des compagnies aériennes 2024 », transportation.gov. La tarification dynamique élargit les classes tarifaires tout en proposant la sélection de sièges, l'accès aux salons et les compensations carbone sur un seul écran. Les agences de voyage en ligne et les moteurs de métarecherche intègrent de plus en plus ce contenu enrichi, faisant du NDC un effet de réseau à travers le marché nord-américain du voyage en ligne. Les compagnies aériennes capables de combiner les données de fidélité avec les pipelines NDC font état d'une gestion du rendement plus précise et de coûts de distribution réduits, renforçant des avantages concurrentiels qui se répercutent sur les segments connexes tels que l'assurance et les forfaits vacances.

Intégration du BNPL stimulant la conversion au Mexique

Le BNPL et les paiements en plusieurs fois progressent à un TCAC de 18,25 %, le plus rapide de tous les outils de paiement de voyage. Pour les forfaits vacances de valeur moyenne à élevée — déjà le segment de type de service à la croissance la plus rapide — les paiements fractionnés atténuent le choc des prix et avancent les réservations. La Banque du Mexique note une hausse annuelle de 43 % du volume des transactions par paiement alternatif. Les fournisseurs mexicains adoptant le BNPL constatent une meilleure conversion des paniers et des délais de réservation plus longs, ce qui contribue à optimiser les stocks et le rendement des tarifs aériens. L'effet s'étend à l'ensemble du marché nord-américain du voyage en ligne, les plateformes américaines testant des offres similaires pour rester compétitives dans les segments sensibles aux prix.

Outils de planification de voyage basés sur l'IA améliorant l'engagement des utilisateurs

L'IA générative élabore désormais des itinéraires, prédit l'affluence en temps réel et reprogramme automatiquement les segments perturbés. Les grandes agences font état d'une hausse de 32 % de leurs dépenses technologiques en 2024. La recherche conversationnelle réduit les frictions, tandis que les moteurs de tarification par apprentissage automatique affinent les offres en fonction de l'heure de la journée et de la proximité. Les fournisseurs utilisant l'IA personnalisent les promotions à grande échelle, améliorant les taux de conversion et les indicateurs de fidélité qui alimentent en retour la boucle de croissance du marché nord-américain du voyage en ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions au niveau des États sur les locations de courte durée dans les villes américaines | -1.0% | Principaux centres urbains des États-Unis (New York, San Francisco, Boston) | Moyen terme (2-4 ans) |

| Frais marchands et d'interchange élevés augmentant les pressions sur les coûts | -0.8% | Amérique du Nord, avec l'impact le plus fort aux États-Unis | Long terme (≥ 4 ans) |

| Violations de la cybersécurité et de la confidentialité des données érodant la confiance des consommateurs | -1.2% | Amérique du Nord, affectant particulièrement les grandes agences de voyage en ligne | Moyen terme (2-4 ans) |

| Contraintes de capacité des compagnies aériennes entraînant une volatilité des prix | -0.9% | Principaux hubs de transport aérien aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions au niveau des États sur les locations de courte durée dans les villes américaines

Plus de 70 zones métropolitaines ont révisé leurs lois sur le partage de logements entre 2022 et 2024. Les plafonds de licences et les interdictions de zonage réduisent les stocks dans les principaux pôles de demande, pénalisant le segment hébergement qui représente 44,10 %. Les hôtes se tournent vers les zones périurbaines, modifiant les schémas de recherche et les normes de durée de séjour au sein du marché nord-américain du voyage en ligne. Les plateformes réorientent leurs dépenses marketing vers des annonces conformes, ralentissant l'expansion et augmentant les coûts d'acquisition dans les zones réglementées.

Frais marchands et d'interchange élevés augmentant les pressions sur les coûts

Les frais de traitement des paiements restent obstinément élevés, en particulier sur les transactions transfrontalières par carte. Les agences de voyage en ligne qui absorbent ces frais font face à une compression des marges et répercutent souvent les coûts via des frais de service, réduisant l'élasticité des prix. Le fardeau pèse davantage sur les compagnies aériennes à bas coûts et les fournisseurs d'hébergement économiques, érodant leur compétitivité face aux concurrents disposant de liquidités importantes. À terme, des structures de frais élevés pourraient accélérer la tendance des fournisseurs à privilégier les canaux directs, remodelant les flux de revenus à travers le marché nord-américain du voyage en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les expériences groupées propulsent l'essor des forfaits vacances

Le segment hébergement de voyage a représenté 43,75 % des revenus en 2025, consolidant son rôle d'ancre du marché nord-américain du voyage en ligne. Un vaste inventaire de propriétés, des hôtels de marque aux locations alternatives, facilite les comparaisons et rend les prix transparents. Dans le même temps, les forfaits vacances devraient progresser de 10,39 % par an jusqu'en 2031, dépassant tous les autres types de services. Les moteurs de forfaits personnalisés combinent vols, hébergement et activités sur place, augmentant la valeur perçue et faisant progresser la valeur moyenne des commandes. La « taille du marché nord-américain du voyage en ligne » bénéficie de la vente croisée générée par les offres groupées, qui augmente les dépenses globales par passager.

Les forfaits vacances permettent également aux fournisseurs un meilleur contrôle du rendement en déplaçant les stocks en basse saison, lissant la volatilité des revenus qui affectait historiquement les réservations d'hôtels ou de vols individuels. Les agences de voyage en ligne exploitent les informations issues de l'apprentissage automatique pour personnaliser les itinéraires en fonction des profils de voyageurs, réduisant le temps de recherche et améliorant les scores de satisfaction. Le transport reste stable à mesure que la recherche multimodale gagne du terrain, le Bureau des statistiques des transports des États-Unis citant une hausse de 28 % des réservations multimodales en ligne en 2024. Les catégories annexes — circuits, assurances, expériences — adoptent la vente contextuelle ; les notifications push synchronisées avec la météo ou les événements locaux encouragent les dépenses supplémentaires, ajoutant de la profondeur au marché nord-américain du voyage en ligne.

Par type d'appareil : la suprématie des réservations mobiles continue de s'étendre

Le mobile représentait 56,18 % de toutes les réservations en 2025, avec un TCAC de 11,55 % pour la prochaine décennie. Cette domination oriente les priorités des interfaces d'application, du paiement en un clic à la connexion biométrique. La génération Z constitue le moteur le plus rapide, stimulant le trafic et promouvant la découverte via les réseaux sociaux qui se convertit directement dans les applications. La « taille du marché nord-américain du voyage en ligne » enregistre une croissance supplémentaire à mesure que des fonctionnalités plus riches dans les applications stimulent les taux d'attachement aux services annexes et les inscriptions aux programmes de fidélité.

Les ordinateurs de bureau persistent pour les itinéraires multi-escales ou à haute valeur où les grands écrans facilitent la comparaison. Les tablettes jouent un rôle de recherche, semant souvent une intention qui se concrétise ensuite sur les smartphones. Les fournisseurs expérimentent des déclencheurs par code QR dans les aéroports et les sites touristiques pour saisir des opportunités de vente additionnelle en temps réel. L'optimisation continue de la conception pour les petits écrans maintient les taux de rebond sous contrôle, préservant l'efficacité de l'entonnoir de conversion à travers le marché nord-américain du voyage en ligne.

Par mode de réservation : les canaux directs cherchent à améliorer leurs marges

Les agences de voyage en ligne ont conservé une part de 60,72 % du marché nord-américain du voyage en ligne en 2025, mais les canaux des fournisseurs directs gagnent du terrain avec un TCAC anticipé de 8,97 %. Les grandes chaînes hôtelières renforcent les avantages de leurs programmes de fidélité — Wi-Fi gratuit, surclassements de type de chambre, tarifs exclusifs sur application — pour inciter à une utilisation répétée. Les compagnies aériennes encouragent de même les téléchargements d'applications avec des offres de surclassement par notification push et des fonctionnalités de réacheminement automatique lors d'opérations irrégulières.

Les agences de voyage en ligne répliquent en intégrant des agents virtuels, des devis d'assurance sur la même page et des forfaits vacances multi-fournisseurs que les canaux directs ne peuvent pas facilement reproduire. Il en résulte une course à l'innovation qui améliore le choix des consommateurs et réduit les frictions à la réservation. À mesure que les applications des fournisseurs se multiplient, le coût marketing par acquisition pourrait diminuer, permettant une réallocation vers le développement de produits, un bénéfice net pour le marché nord-américain du voyage en ligne.

Par objet du voyage : la demande de loisirs oriente l'innovation produit

Les voyages de loisirs représentaient 67,34 % de la valeur des réservations en 2025. Les expériences dépassent désormais les biens matériels dans les priorités des ménages, une tendance particulièrement visible chez les millennials et la génération Z. Les fournisseurs répondent en proposant des excursions locales et authentiques allant des repas de la ferme à la table aux promenades d'art de rue. Les fenêtres d'annulation personnalisables et les codes entièrement remboursables satisfont les consommateurs averses au risque, élargissant la conversion.

Le voyage d'affaires progresse avec une expansion annuelle de 8,54 % attendue jusqu'en 2031, important même si le travail à distance modifie les politiques des entreprises. Les horaires hybrides génèrent des extensions « bleisure », allongeant les séjours et ajoutant des nuits de week-end qui génèrent des revenus supplémentaires. Les réunions migrent entre-temps vers des marchés secondaires aux coûts plus bas et aux restrictions moins strictes, redistribuant les dépenses sur une géographie plus large. Cette flexibilité maintient la demande résiliente et enrichit la diversité de l'offre au sein du marché nord-américain du voyage en ligne.

Par mode de paiement : la flexibilité financière conquiert des parts de portefeuille

Les cartes de crédit et de débit ont traité 70,96 % des transactions en 2025, mais les modèles BNPL progressent rapidement, avec un TCAC projeté de 17,48 %. Les paiements en plusieurs fois transforment les vacances à prix élevé en mensualités gérables, élargissant l'audience adressable. Les portefeuilles numériques bénéficient de la tokenisation et de l'authentification biométrique, apaisant les inquiétudes en matière de cybersécurité qui restent un frein majeur. Pour les itinéraires transfrontaliers, les portefeuilles multidevises contournent les frais de change punitifs et simplifient la réconciliation.

La montée en puissance du BNPL et des paiements en plusieurs fois génère également des fenêtres de réservation plus précoces, offrant aux compagnies aériennes et aux hôtels une meilleure visibilité sur la demande et un meilleur contrôle des stocks. Les rails alternatifs — virements bancaires, bons, cryptomonnaies — répondent à des niches de voyageurs spécifiques et aux réglementations locales, garantissant que le marché nord-américain du voyage en ligne peut servir un spectre de budgets et de profils de risque.

Par groupe d'âge : la génération Z émergente fixe de nouveaux repères d'expérience

Les millennials ont généré 44,72 % des réservations en 2025, mais la génération Z affichera la courbe la plus forte avec une croissance annuelle de près de 11,08 %. L'éthique de la génération Z valorise la durabilité, les avis des pairs et la validation sociale, incitant les plateformes à améliorer les éco-labels et la narration portée par les créateurs de contenu. La génération X reste importante pour les vacances en famille et les séjours multi-chambres, tandis que les baby-boomers maintiennent la demande de cabines premium et de croisières de luxe.

L'influence intergénérationnelle est tangible : les fonctionnalités d'abord déployées pour les natifs du numérique — comme la reprogrammation sans friction dans l'application — deviennent rapidement des standards attendus par les voyageurs plus âgés. Cela démocratise l'innovation et pousse vers une conception universelle, élargissant ainsi l'adoption du secteur nord-américain du voyage en ligne à travers les données démographiques.

Analyse géographique

Les États-Unis dominaient le marché nord-américain du voyage en ligne avec 80,95 % de part des revenus en 2025. Des dépenses élevées par habitant, une large couverture haut débit et un spectre d'inventaire allant des parcs nationaux aux attractions urbaines font du pays un moteur de demande autonome. Le débit aux points de contrôle de la TSA a atteint 2,94 millions le 24 juin 2024, soulignant la robustesse du trafic aérien intérieur malgré les pressions inflationnistes. La solidité du tourisme de loisirs sur le marché intérieur, où 68 % des voyages restent dans les frontières américaines, protège le secteur des chocs externes et alimente les avantages d'échelle des plateformes.

Le Mexique, partant d'une base plus modeste, est le pays à la croissance la plus rapide, avec un TCAC de 8,62 % jusqu'en 2031. Les améliorations d'infrastructure, telles que les nouveaux terminaux à Cancún et Guadalajara, rationalisent le transport aérien, tandis que l'adoption du BNPL abaisse les barrières d'accessibilité pour les touristes nationaux et entrants. Le Ministère du Tourisme a enregistré une hausse de 12 % des arrivées internationales en 2024. La pénétration des réservations mobiles reflète les moyennes régionales, validant la scalabilité transfrontalière des modèles centrés sur les applications qui ont déjà atteint leur maturité aux États-Unis.

Le marché du voyage en ligne au Canada continue d'évoluer avec des développements réglementaires uniques et des habitudes de voyage changeantes. Le secteur du voyage en ligne du pays est particulièrement influencé par la popularité croissante des locations de courte durée, qui remodèle le paysage de l'hébergement et contribue à la domination globale du segment hébergement de voyage.

Paysage concurrentiel

La concurrence sur le marché nord-américain du voyage en ligne est concentrée, les cinq premiers acteurs détenant collectivement une part de marché majeure. Expedia Group continue de s'appuyer sur ses capacités de forfaits groupés et son large programme de fidélité, Booking Holdings affine ses algorithmes de parité tarifaire, et Airbnb développe ses Expériences pour approfondir l'engagement des voyageurs au-delà de l'hébergement. TripAdvisor exploite son volume d'avis pour orienter le trafic vers la métarecherche et la réservation instantanée, tandis que Hopper déploie une tarification prédictive pour se tailler une niche mobile à forte croissance.

Les investissements stratégiques tendent vers l'intégration verticale : Expedia intègre la finance avec le crédit au point de vente, Booking acquiert des technologies de transport terrestre, et Airbnb expérimente des événements payants. L'IA reste le dénominateur commun, souligné par une hausse de 32 % des dépenses technologiques rapportée dans les dépôts collectifs auprès de la SEC. Cette course aux armements vise la personnalisation en temps réel, la lutte contre la fraude et l'efficacité opérationnelle.

Des opportunités de marché inexploitées persistent dans les segments du luxe, de l'écotourisme et des aventures de niche où les plateformes dominantes ont une curation limitée. Les spécialistes de taille plus modeste se différencient par des relations profondes avec les fournisseurs locaux et un positionnement de marque axé sur des valeurs. Néanmoins, les coûts élevés d'acquisition de clients et les structures de frais des plateformes poussent souvent les indépendants vers des partenariats ou des acquisitions, renforçant davantage les avantages d'échelle dont jouissent les acteurs établis au sein du marché nord-américain du voyage en ligne.

Leaders du secteur nord-américain du voyage en ligne

Expedia Group, Inc.

Booking Holdings Inc.

Airbnb, Inc.

TripAdvisor LLC

Hopper Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Affirm et UATP ont annoncé un partenariat pour permettre des options de paiement différé auprès des marchands aériens, élargissant la portée du BNPL dans les réservations de voyage.

- Avril 2025 : l'Association des voyagistes des États-Unis a lancé la Coalition de tourisme Beyond Borders pour renforcer la demande transfrontalière face aux incertitudes politiques.

- Février 2025 : TripAdvisor s'est associé à Perplexity AI pour améliorer les fonctionnalités de recherche conversationnelle et de recommandation.

- Janvier 2025 : Quintana Roo a dévoilé « Luxury Experience by Mexican Caribbean », soutenu par de nouvelles infrastructures telles que l'aéroport de Tulum et le Tren Maya.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché nord-américain du voyage en ligne comme l'ensemble de la valeur brute des réservations générée lorsque des voyageurs de loisirs ou d'affaires aux États-Unis, au Canada et au Mexique achètent des billets de transport, de l'hébergement ou des forfaits groupés via des appareils connectés à internet sur les sites des fournisseurs, les applications et les agences de voyage en ligne.

Nous avons exclu les ventes des agences en boutique, les frais de gestion des voyages d'affaires et les assurances annexes vendues en dehors du flux de réservation.

Vue d'ensemble de la segmentation

- Par type de service

- Transport

- Transport aérien

- Transport en autocar

- Transport ferroviaire

- Location de voiture

- Croisière

- Hébergement de voyage

- Hôtels et complexes hôteliers

- Hébergement alternatif / locations

- Forfaits vacances

- Autres (activités, assurance voyage, services annexes)

- Transport

- Par type d'appareil

- Ordinateur de bureau / portable

- Mobile (smartphone)

- Tablette

- Par mode de réservation

- Agences de voyage en ligne

- Sites web / applications des fournisseurs directs

- Par objet du voyage

- Loisirs

- Affaires

- Par mode de paiement

- Carte de crédit / débit

- Portefeuilles numériques

- BNPL et paiements en plusieurs fois

- Autres (virement bancaire, espèces, cryptomonnaie)

- Par groupe d'âge

- Génération Z (18-24 ans)

- Millennials (25-40 ans)

- Génération X (41-56 ans)

- Baby-boomers (57-75 ans)

- Par pays

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont échangé avec des stratèges en revenus d'agences de voyage en ligne, des responsables de la distribution des compagnies aériennes, des gestionnaires de canaux hôteliers et des spécialistes des paiements dans les trois pays, recueillant des points de vue sur la conversion mobile, l'intégration des programmes de fidélité et l'adoption du BNPL qui ont comblé les lacunes de données et ancré les hypothèses.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier les flux de voyages et les dépenses à partir du Bureau national du voyage et du tourisme des États-Unis, de Statistique Canada et de la Secretaría de Turismo du Mexique, ce qui a permis de clarifier les volumes de passagers transfrontaliers et les dépenses moyennes par voyage. Les statistiques de l'Organisation mondiale du tourisme, les indicateurs de l'économie numérique de l'OCDE et les dépôts de brevets sur les moteurs de forfaits dynamiques ont enrichi les signaux de tendance.

L'équipe a ensuite exploité les dépôts d'entreprises, les divulgations des réseaux de cartes de crédit, les tableaux de bord des associations hôtelières et les archives de presse accessibles via D&B Hoovers et Dow Jones Factiva pour évaluer le mix de canaux, les prix de vente moyens et l'intensité promotionnelle. Ces sources sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

La valeur globale a d'abord été estimée via un modèle descendant qui a multiplié les comptages officiels de voyageurs par les dépenses moyennes et appliqué des taux de pénétration des réservations en ligne vérifiés, suivis par des divulgations de réservations brutes d'agences de voyage en ligne échantillonnées et des données de canaux directs hôteliers pour valider les totaux. Les principaux moteurs — pénétration des smartphones, revenu disponible réel, prix moyen des billets, dépenses de voyage par carte de crédit et part des locations de courte durée — alimentent une régression multivariée avec des superpositions ARIMA pour projeter la croissance de 2025 à 2030. Lorsque les échantillons ascendants sous-représentent les segments de niche, des facteurs d'ajustement guidés sont appliqués.

Validation des données et cycle de mise à jour

Chaque ensemble de données passe des contrôles de variance et de valeurs aberrantes avant la révision par les pairs des analystes. Les résultats sont comparés à des indicateurs externes tels que les dépenses de voyage des réseaux de cartes et le débit des aéroports. Les rapports sont actualisés annuellement, et les chocs importants déclenchent des réexécutions intermédiaires du modèle afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence nord-américaine du voyage en ligne de Mordor mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différents paniers de services, canaux de réservation, années de base et conversions de devises.

Les principaux facteurs d'écart comprennent une couverture géographique plus étroite, l'omission des ventes directes des fournisseurs ou des hypothèses de prix moyen statiques utilisées par d'autres éditeurs, tandis que Mordor met à jour ses données chaque année et les recroupe avec des preuves transactionnelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 258,03 milliards USD (2025) | ||

| 182,95 milliards USD (2024) | Cabinet de conseil mondial A | Exclut le Mexique et applique un taux de pénétration en ligne conservateur |

| 151,26 milliards USD (2024) | Cabinet de conseil régional B | S'appuie sur des ratios historiques de revenus des agences de voyage en ligne, omet les applications des fournisseurs |

| 229 milliards USD (2023) | Journal professionnel C | Utilise une extension de tendance d'avant la pandémie sans nouvelles vérifications primaires |

Ces contrastes montrent que le modèle de Mordor, actualisé annuellement et à double source, fournit une base de référence transparente et équilibrée sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché nord-américain du voyage en ligne d'ici 2031 ?

Le marché devrait atteindre 449,45 milliards USD d'ici 2031, avec un TCAC de 9,69 %.

Quel type de service connaît la croissance la plus rapide sur le marché nord-américain du voyage en ligne ?

Les forfaits vacances devraient afficher un TCAC de 10,39 % jusqu'en 2031, les voyageurs recherchant des expériences groupées à forte valeur ajoutée.

Quelle est l'importance des réservations mobiles aujourd'hui ?

Les smartphones représentaient 56,18 % de toutes les réservations de voyage en ligne en 2025 et continuent de progresser à un TCAC de 11,55 %.

Pourquoi le BNPL est-il important pour les vendeurs de voyages en Amérique du Nord ?

Les transactions BNPL progressent de 17,48 % par an, améliorant les taux de conversion et rendant les voyages à plus haute valeur plus abordables, notamment au Mexique.

Dernière mise à jour de la page le: