Taille et Part du Marché de l'Hôtellerie aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

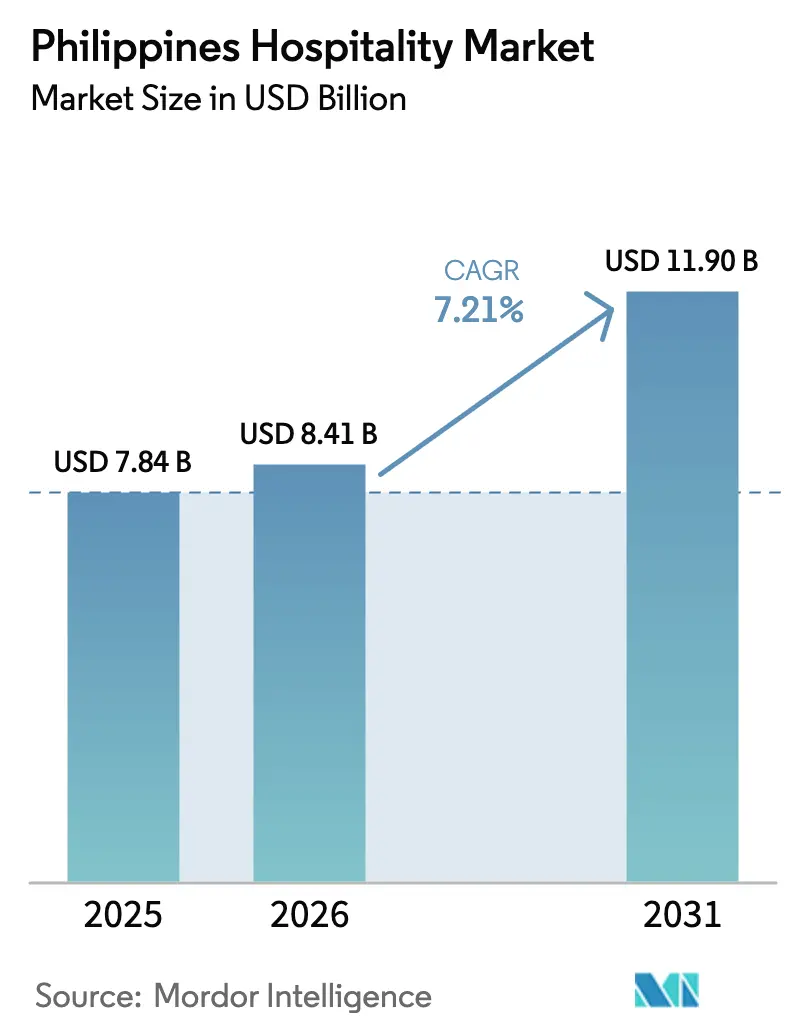

| Taille du marché de l'année de base (2025) | 7.84 Milliards de dollars |

| Taille du Marché (2026) | 8.41 Milliards de dollars |

| Taille du Marché (2031) | 11.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Hôtellerie aux Philippines par Mordor Intelligence

La taille du Marché de l'Hôtellerie aux Philippines était évaluée à 7,84 milliards USD en 2025 et devrait croître de 8,41 milliards USD en 2026 pour atteindre 11,90 milliards USD d'ici 2031, à un TCAC de 7,21 % durant la période de prévision (2026-2031).

Les dépenses du tourisme intérieur et les arrivées internationales renforcent ces perspectives, les dépenses touristiques internes dépassant les niveaux d'avant la pandémie, tandis que la valeur ajoutée brute directe du tourisme a contribué à hauteur de 8,9 % au PIB et soutenu 6,75 millions d'emplois au premier trimestre 2024. Les dépenses d'infrastructure à grande échelle, portées par l'aviation et les projets routiers de dernier kilomètre, ainsi que le débit record à la principale porte d'entrée de Manille, créent de nouveaux corridors d'offre et de demande qui améliorent le taux d'occupation et le pouvoir tarifaire des opérateurs de marque comme indépendants. L'offre de chambres reste insuffisante dans les clusters balnéaires et d'écotourisme à forte croissance, ce qui soutient les prix même si les canaux de réservation numérique directe progressent et reconfigurent les coûts de distribution pour les opérateurs. La composition de la demande se diversifie à mesure que les segments MICE, voyages d'affaires et éco-aventure se développent dans les pôles régionaux, bien que les risques opérationnels liés aux aléas naturels et à la pénurie de main-d'œuvre nécessitent une résilience accrue et des viviers de main-d'œuvre pour maintenir les standards de service.

Principaux Enseignements du Rapport

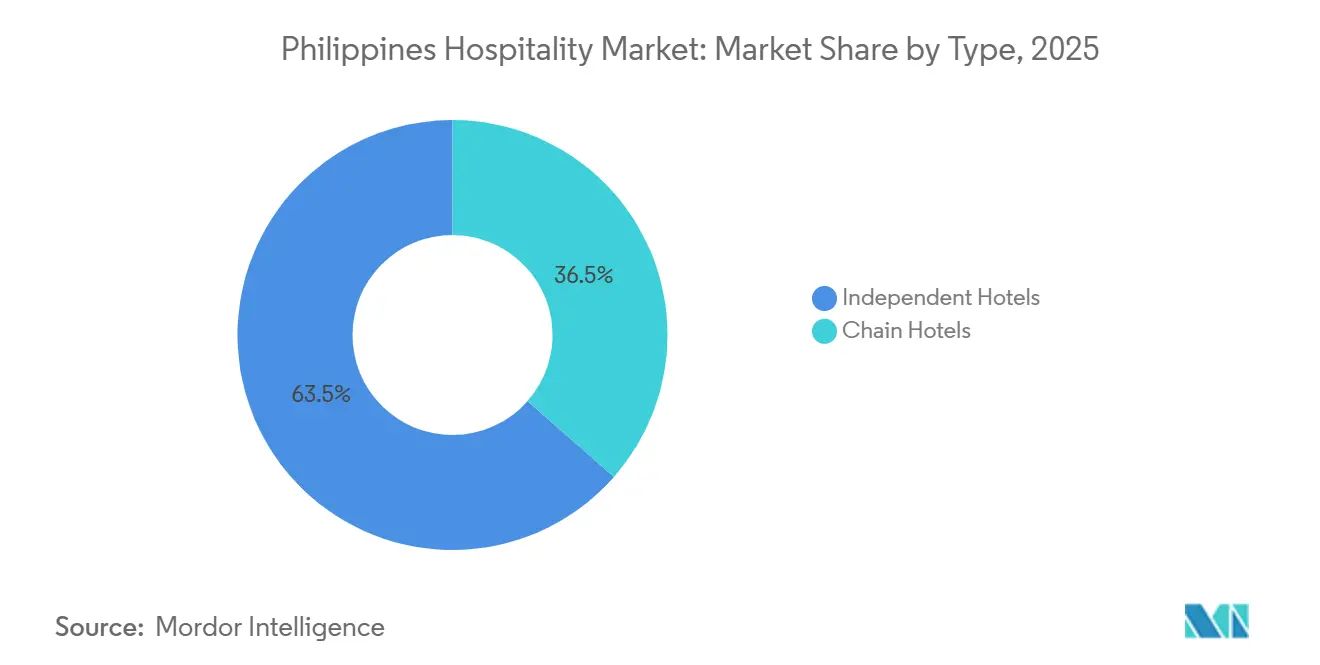

- Par type, les hôtels indépendants ont dominé avec une part de 63,52 % du marché de l'hôtellerie aux Philippines en 2025, tandis que les hôtels de chaîne devraient croître à un TCAC de 10,12 % jusqu'en 2031.

- Par type d'hébergement, les établissements de milieu et haut de gamme intermédiaire ont représenté la plus grande part à 36,25 % du marché de l'hôtellerie aux Philippines en 2025, tandis que les hôtels de luxe devraient enregistrer la croissance la plus rapide à un TCAC de 9,52 % jusqu'en 2031.

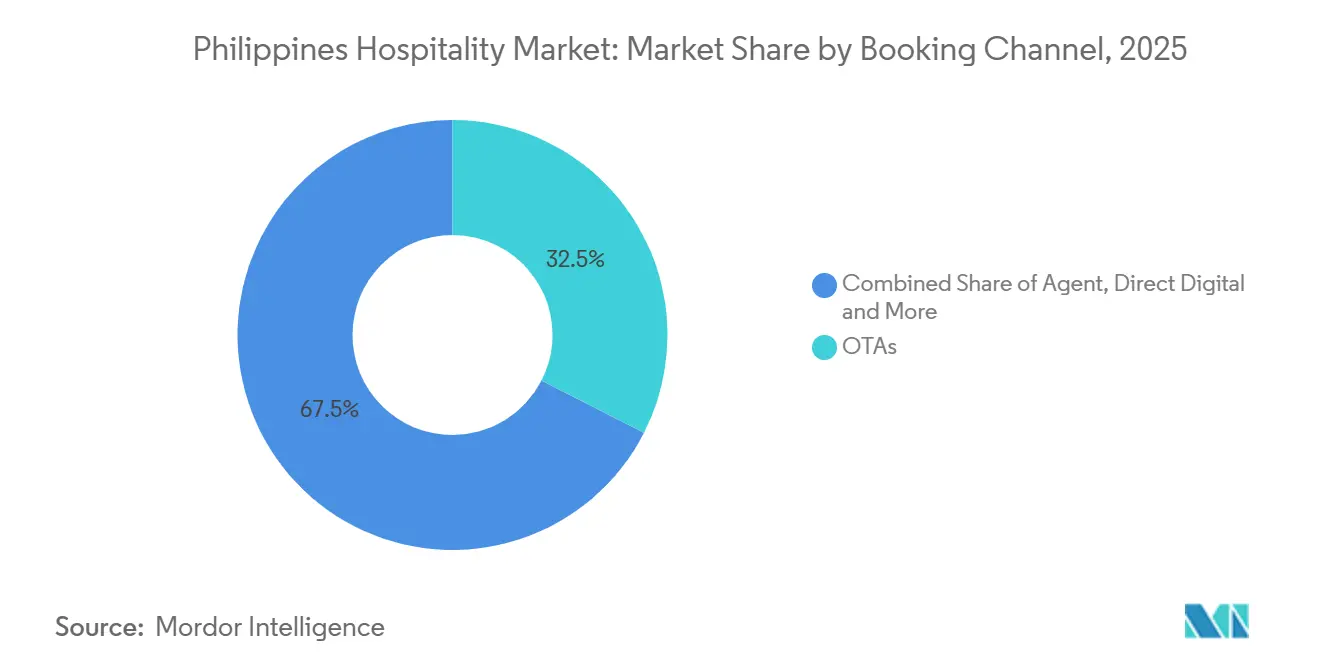

- Par canal de réservation, les OTA ont détenu une part de 32,52 % du marché de l'hôtellerie aux Philippines en 2025, tandis que les canaux numériques directs devraient se développer à un TCAC de 9,31 % jusqu'en 2031.

- Par géographie, les Visayas Occidentales ont dominé avec une part de 38,25 % du marché de l'hôtellerie aux Philippines en 2025, tandis que MIMAROPA devrait enregistrer la croissance la plus rapide à un TCAC de 8,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Hôtellerie aux Philippines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Campagnes gouvernementales de tourisme et investissements en infrastructure | +2.3% | National, avec concentration à Manille, Cebu, Bohol-Panglao, Palawan et Siargao | Moyen terme (2-4 ans) |

| Expansion de la connectivité aérienne internationale | +1.8% | Porte d'entrée nationale, retombées vers les Visayas Occidentales, Visayas Centrales, MIMAROPA | Court terme (≤ 2 ans) |

| Croissance de la demande de voyages intérieurs | +1.5% | National, gains précoces dans les Visayas Occidentales, Visayas Centrales, MIMAROPA | Court terme (≤ 2 ans) |

| Essor des voyages MICE et d'affaires | +0.9% | Cœur de la RCN, pôles secondaires à Clark et Cebu | Moyen terme (2-4 ans) |

| Intérêt croissant pour l'éco- et l'aventure touristique | +0.5% | MIMAROPA, Caraga, Visayas Occidentales, Visayas Centrales | Long terme (≥ 4 ans) |

| Facilitation des visas et programmes de remboursement de taxes | +0.2% | National, effets immédiats à Manille, Cebu et Clark | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Campagnes Gouvernementales de Tourisme et Investissements en Infrastructure

L'enveloppe d'infrastructure de 26,5 milliards USD (PHP 1,56 billion) du gouvernement en 2026, dont 3,35 milliards USD (PHP 197,3 milliards) pour le département des transports, renforce les portes d'entrée aériennes et les liaisons régionales qui soutiennent directement la demande hôtelière dans les destinations de premier et deuxième rang[1]Source : Comité de Coordination du Budget de Développement, « Paramètres budgétaires 2026 et allocations d'infrastructure », DBCC, dbm.gov.ph. La concession de New NAIA Infra Corp, évaluée à 2,9 milliards USD (PHP 170,6 milliards), porte la capacité de la principale porte d'entrée de Manille à 62 millions de passagers par an et a traité un record de 52,02 millions de passagers en 2025, améliorant le débit pour les voyageurs entrants et intérieurs. Des projets phares tels que le Pont Panay-Guimaras-Negros à 3,32 milliards USD et le Pont Connecteur Île de Samal-Ville de Davao à 0,41 milliard USD réduisent les temps de trajet inter-îles et ouvrent des zones de villégiature au développement et à la montée en gamme. Les travaux routiers dans le cadre du Programme d'Infrastructure Routière Touristique ont atteint 882,281 km à mi-2024, améliorant l'accès de dernier kilomètre aux attractions écologiques et patrimoniales avec des bénéfices mesurables pour le taux d'occupation des hôtels provinciaux[2]Source : Département du Tourisme, « Mises à jour du Programme d'Infrastructure Routière Touristique », Département du Tourisme, tourism.gov.ph. Les améliorations de la navigation et du contrôle du trafic aérien à NAIA, Kalibo et Laoag améliorent encore la fiabilité, ce qui soutient la planification des itinéraires et renforce la confiance des voyageurs pendant les saisons de pointe. Ces investissements coordonnés réduisent les frictions dans un contexte archipelagique, ce qui favorise une durée de séjour moyenne plus longue et une meilleure dispersion des visiteurs au-delà de Metro Manila.

Expansion de la Connectivité Aérienne Internationale

Les volumes de passagers ont augmenté dans les aéroports d'entrée et régionaux grâce aux améliorations opérationnelles et aux capitaux privés investis dans les infrastructures aéronautiques, élargissant ainsi l'accès aux îles de loisirs et aux pôles d'affaires. Le programme de concession de Manille a généré 1 milliard USD de recettes au cours de sa première année et a soutenu des modernisations de terminaux qui améliorent la ponctualité et le débit lors des périodes de pointe des fêtes. Les données sur les arrivées font état de 15,6 millions d'arrivées totales en 2025, dont 6,7 millions de voyageurs étrangers, ce qui renforce la connectivité long-courrier et régionale sur les marchés principaux[3]Bureau de l'immigration, "Mises à jour sur les arrivées et les e-gates," Bureau de l'immigration, immigration.gov.ph. Les projets de développement des capacités comprennent l'extension de l'aéroport international de Bohol-Panglao, qui améliore l'accès aux principaux circuits de plongée et de plage en Visayas centrale. La nouvelle plateforme aéroportuaire de Bulacan, soutenue par un financement à long terme, permettra de désengorger l'espace aérien de Manille et d'offrir une redondance bénéfique aux compagnies aériennes et aux exploitants hôteliers à mesure que les routes se développent. Les projets aéroportuaires parallèles à Palawan et Siargao, inscrits dans le pipeline phare, positionnent les destinations écotouristiques pour absorber la demande, contribuant ainsi à diversifier le secteur hôtelier aux Philippines à travers les îles.

Croissance de la Demande de Voyages Intérieurs

Les dépenses touristiques intérieures ont atteint 53,7 milliards USD (3 160 milliards PHP) en 2024, signalant une reprise complète par rapport à 2019 et soutenant un taux d'occupation de base plus élevé sur les marchés urbains et de villégiature. Les performances régionales confirment le rebond structurel, les Visayas occidentales et les Visayas centrales ayant enregistré de solides arrivées et recettes, avec Cebu et Panglao comme points d'ancrage pour les itinéraires urbains et balnéaires. Les gains en termes d'arrivées et de capacité d'hébergement de MIMAROPA en 2024 reflètent l'attrait des attractions écotouristiques de Palawan, tandis que des infrastructures inégales créent des opportunités d'investissement ciblé susceptibles d'allonger la durée moyenne de séjour et les dépenses. L'accélération de Caraga souligne l'importance croissante des segments surf, plongée et aventure, qui correspondent aux préférences de voyage des Philippins et aux voyages intérieurs à étapes multiples. Les opérateurs adaptent leurs tarifs et leurs offres à des fenêtres de réservation plus longues et aux groupes familiaux, tandis que les paiements numériques améliorent la conversion et la réalisation des voyages de dernière minute. Ces facteurs élargissent le secteur hôtelier aux Philippines en stabilisant la demande en basse saison et en augmentant le taux d'utilisation en dehors des périodes de pointe internationales.

Essor des Voyages MICE et d'Affaires

Les objectifs de revenus MICE indiquent une promotion renforcée et une capacité de salles accrues, le secteur visant à développer sa base grâce à un pipeline de centres de congrès modernisés et de complexes intégrés. La normalisation progressive des voyages d'affaires est visible dans les statistiques officielles d'arrivées, bien que les grands déplacements de groupes dépendent d'un traitement cohérent des visas et des horaires des compagnies aériennes. Le complexe de congrès prévu à Clark et l'expansion par SM Prime des salles SMX ajoutent de la superficie et des installations modernes qui soutiennent les événements récurrents et les réservations d'entreprises. Les hôtels de congrès dans la RCN et à Cebu bénéficient de primes d'occupation pendant les trimestres d'entreprise de pointe grâce aux événements avec chambres bloquées et à la demande de débordement des quartiers commerciaux et de divertissement adjacents. Des villes provinciales telles qu'Iloilo et Bacolod bénéficient également d'un parc hôtelier modernisé et de liaisons routières régionales, ce qui contribue à étendre le calendrier MICE au-delà de Metro Manila. Ces développements augmentent l'utilisation en milieu de semaine et stabilisent les tarifs journaliers moyens pour les acteurs du marché de l'hôtellerie aux Philippines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte vulnérabilité aux catastrophes naturelles | -0.5% | National, sévère dans les Visayas Orientales, Bicol, Luzon du Nord et Caraga | Long terme (≥ 4 ans) |

| Infrastructure insuffisante dans les destinations secondaires | -0.3% | MIMAROPA, Caraga, Mindanao du Nord et îles plus petites | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans l'hôtellerie | -0.2% | National, aiguë dans MIMAROPA, Caraga, Visayas Centrales | Moyen terme (2-4 ans) |

| Surpopulation et dégradation environnementale dans les points chauds | -0.1% | Boracay, El Nido, Coron | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Vulnérabilité aux Catastrophes Naturelles

Le pays est fréquemment touché par des cyclones tropicaux qui culminent entre juillet et octobre, ce qui crée des risques systémiques de perturbation pour la planification des voyages et les opérations hôtelières dans les zones côtières. Les statistiques officielles sur les dommages soulignent les coûts économiques de ces événements et la nécessité d'une conception résiliente des actifs hôteliers dans les provinces à haut risque. Les dépenses d'atténuation des catastrophes et de relèvement sont intégrées dans la planification nationale, mais la gravité des événements et l'application inégale des codes de construction peuvent laisser des vulnérabilités au niveau des propriétés. Les opérateurs dans les destinations insulaires renforcent les toits, les fondations et les systèmes d'alimentation électrique pour protéger la continuité pendant les intempéries, ce qui augmente les coûts de développement et d'exploitation par rapport aux homologues de l'intérieur. Les tendances de température et de niveau de la mer ajoutent des risques à moyen terme qui entrent en compte dans la sélection des sites et les politiques d'assurance pour les complexes côtiers. Ces conditions nécessitent des plans de contingence et des bases de demande diversifiées pour stabiliser les performances sur le marché de l'hôtellerie aux Philippines.

Infrastructure Insuffisante dans les Destinations Secondaires

La forte hausse des arrivées et du parc de chambres de MIMAROPA n'a pas été accompagnée d'un développement uniforme dans toutes les provinces, ce qui limite la capacité et la qualité des services en dehors des principales municipalités. Certaines villes manquent de systèmes centralisés de traitement des eaux usées et de services publics fiables, obligeant les hôtels à investir dans des solutions sur site qui augmentent les charges d'exploitation unitaires. Si Puerto Princesa bénéficie de vols plus fréquents et de services aux visiteurs, les municipalités adjacentes présentent des lacunes en matière de services publics qui bloquent les pipelines de villégiature et limitent les bénéfices de dispersion. Le Programme d'Infrastructure Routière Touristique continue d'ajouter des routes de dernier kilomètre, mais les destinations émergentes se développent plus vite que le rythme de l'infrastructure habilitante. La croissance des arrivées à Caraga met à l'épreuve les chambres disponibles et le personnel qualifié, soulignant la nécessité d'investissements coordonnés pour faire correspondre l'offre à une demande adéquate. Les nouveaux aéroports à Palawan visent à réduire les temps de trajet et à stimuler les zones de villégiature intégrées, mais les délais de mise en service s'étendent sur les années extérieures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Hôtels de Chaîne Captent la Croissance Tandis que les Indépendants Maintiennent le Marché

Les hôtels indépendants représentent 63,52 % de la part du marché de l'hôtellerie aux Philippines en 2025, tandis que les hôtels de chaîne devraient croître à un TCAC de 10,12 % jusqu'en 2031 à mesure que la pénétration des marques et les capitaux institutionnels augmentent. La stratégie de consolidation des grands groupes accélère la dynamique, SM Hotels formant un partenariat multi-propriétés avec Radisson pour de nouvelles enseignes dans le cadre de son cycle d'expansion. L'ouverture par Robinsons Hotels de l'hôtel ultra-luxe NUSTAR à Cebu en 2025 ajoute 223 chambres et développe un portefeuille qui couvre déjà des dizaines de propriétés dans les villes clés[4]Source : Robinsons Land Corporation, « Rapport S1 2025 », Robinsons Land, robinsonsland.com. Les plateformes centralisées de gestion des revenus et de fidélisation permettent aux chaînes de surperformer en matière de distribution et de séjours répétés, créant des avantages dans les segments d'entreprises et de loisirs en haute saison sur le marché de l'hôtellerie aux Philippines. Les indépendants restent compétitifs là où les expériences authentiques et le service sur mesure font la différence, notamment pour les actifs écologiques et patrimoniaux moins adaptés aux normes de marque standardisées.

Les opérateurs de chaînes exploitent une croissance légère en actifs via des modèles de gestion et de franchise qui accélèrent l'entrée dans les capitales provinciales et les corridors de villégiature sans risque important pour le bilan. L'empreinte de 8 500 chambres de Megaworld et le Grand Westside Hotel de 1 530 chambres illustrent l'échelle à un moment où les grandes propriétés captent la demande MICE et de complexes intégrés. Les certifications de durabilité telles que IFC EDGE Zéro Carbone chez Ayala Land Hotels réduisent les coûts d'exploitation et s'alignent sur les critères d'approvisionnement des entreprises pour les voyages d'affaires. Les hôtels indépendants font souvent face à des défis de succession et de professionnalisation qui créent des opportunités d'acquisition sélectives pour les chaînes et les investisseurs attentifs à la culture et à l'ADN des propriétés dans le secteur de l'hôtellerie aux Philippines. L'interaction entre l'échelle de marque et l'authenticité locale définira le positionnement concurrentiel à mesure que l'offre croît face à une connectivité améliorée.

Par Type d'Hébergement : Le Luxe Progresse Rapidement Tandis que le Milieu de Gamme Ancre la Demande

Les hôtels de milieu et haut de gamme intermédiaire ont représenté le plus grand segment à 36,25 % en 2025, tandis que les établissements de luxe devraient croître le plus rapidement à un TCAC de 9,52 % à mesure que les voyageurs fortunés et les délégués MICE augmentent leur part de nuitées et de dépenses. Les opérateurs de complexes intégrés signalent un fort taux d'occupation de la part des clients premium de jeux et de divertissement, ce qui renforce le pouvoir tarifaire pour l'inventaire de luxe et haut de gamme adjacent sur le marché de l'hôtellerie aux Philippines. Le Mandarin à Ayala Triangle Gardens, dont l'ouverture est prévue en 2026, cible les comptes d'ambassades et d'entreprises avec des tarifs premium correspondant à son positionnement géographique et de service. Les hôtels de milieu de gamme ancrent les voyages d'affaires intérieurs et les voyages familiaux dans les centres régionaux, avec un taux d'occupation stable qui diversifie les flux de trésorerie pendant les creux saisonniers. L'inflation des coûts d'exploitation et les commissions des OTA pèsent sur les marges des segments budget et économique, ce qui pousse les opérateurs vers les canaux directs et les mesures d'efficacité des coûts.

Les appartements de service bénéficient des relocalisations d'entreprises et des séjours basés sur des projets avec des comptes multinationaux, ce qui soutient le tarif journalier moyen pour les longs séjours et réduit les coûts de distribution grâce aux contrats directs. Les différentiels de tarifs entre les segments persistent, les tarifs journaliers moyens de luxe à Metro Manila étant nettement supérieurs aux moyennes du milieu de gamme, ce qui génère un RevPAR plus élevé malgré un taux d'occupation moyen inférieur. Le cluster de milieu et haut de gamme intermédiaire continue de dominer dans les capitales provinciales, où l'emplacement et un service fiable sont plus importants que les montées en gamme pour les segments de demande principaux dans le secteur de l'hôtellerie aux Philippines. Les complexes de luxe à Palawan et dans des destinations similaires devront s'appuyer sur des améliorations des services publics et des transports pour atteindre leur plein potentiel à mesure que les temps de vol se raccourcissent et que les réseaux d'électricité et de fibre optique s'améliorent. Dans tous les segments, les normes de durabilité et les rénovations d'efficacité amélioreront les marges et séduiront les acheteurs d'entreprises ayant des mandats ESG.

Par Canal de Réservation : Le Numérique Direct Perturbe la Domination des OTA

Les OTA ont détenu 32,52 % des réservations en 2025, tandis que les canaux numériques directs devraient se développer à un TCAC de 9,31 % jusqu'en 2031 à mesure que les groupes hôteliers investissent dans leurs propres plateformes et programmes de fidélisation pour récupérer des marges sur le marché de l'hôtellerie aux Philippines. SM Hotels a augmenté la part directe des nuitées grâce à des promotions et des tarifs membres, tandis que les réservations via l'application d'Ayala Land continuent de progresser avec une expérience utilisateur simplifiée et des commandes de restauration et boissons annexes. Les réservations d'entreprises et MICE s'appuient sur les ventes directes et les accords préférentiels, qui fournissent un taux d'occupation de base prévisible à des tarifs nets négociés pendant les blocs d'événements. Les agents traditionnels maintiennent leur pertinence sur certains marchés sources avec des itinéraires de groupe et des services groupés qui simplifient les voyages pour les primo-voyageurs ou les voyageurs plus âgés. Les opérateurs continuent d'équilibrer la visibilité sur les OTA avec le contrôle des coûts, beaucoup poussant des offres de fidélisation et des avantages supplémentaires pour orienter les clients réguliers vers les canaux numériques directs.

Le comportement de réservation sur mobile renforce les stratégies de canaux directs, les hôtels investissant dans la gestion de la relation client et les données propriétaires pour personnaliser les offres et améliorer la conversion. Les complexes indépendants dans les destinations insulaires dépendent encore des OTA pour la découverte et la portée internationale, surtout là où la notoriété de la marque et les budgets médias payants sont limités. L'analyse et la tarification dynamique aplanissent les avantages historiques de distribution des chaînes mondiales, ce qui réduit les écarts de tarifs journaliers moyens et oriente les investissements vers les expériences numériques propriétaires dans le secteur de l'hôtellerie aux Philippines. Les partenariats avec les compagnies aériennes et les portefeuilles numériques sont utilisés pour stimuler les voyages hors saison et réduire le risque d'annulation, ce qui améliore la gestion du rendement. À terme, des parts directes plus élevées peuvent stabiliser les marges bénéficiaires tandis que les OTA continuent d'alimenter la demande incrémentale pendant les périodes creuses.

Par Région : Les Visayas Occidentales en Tête Tandis que MIMAROPA Accélère

Les Visayas Occidentales dominent avec 38,25 % de la part du marché de l'hôtellerie aux Philippines en 2025, soutenues par les fortes arrivées et recettes de Boracay ainsi que par les escapades urbaines émergentes à Iloilo et Bacolod. La capacité gérée de Boracay protège la destination tout en soutenant des structures tarifaires stables qui bénéficient aux opérateurs de villégiature pendant les saisons de pointe. MIMAROPA devrait croître le plus rapidement à un TCAC de 8,97 % jusqu'en 2031, la marque d'écotourisme de Palawan et le pipeline aéroportuaire reconfigurant l'accessibilité et la durée de séjour. La région a enregistré des recettes et un parc de chambres plus élevés en 2024, signalant une disponibilité pour des entrées haut de gamme et de luxe pouvant se développer avec les portes d'entrée planifiées. El Nido et Coron sont des points d'ancrage pour les visiteurs internationaux, tandis que San Vicente est prêt à se développer avec une nouvelle capacité aéroportuaire et une planification de destination.

Les Visayas Centrales ont affiché une croissance généralisée des arrivées et de fortes recettes, ancrées par Cebu City et Lapu-Lapu City, avec un mélange de voyageurs intérieurs et étrangers. L'augmentation de la capacité aéroportuaire et le développement continu des routes canalisent davantage de visiteurs vers les sites de plongée et de loisirs à Bohol et dans les villes côtières de Cebu. Caraga affiche une croissance soutenue portée par les offres de surf et d'écologie de Siargao, avec une planification du personnel et des services publics nécessaire pour maintenir la qualité de service à mesure que les volumes augmentent. Le cluster Autres, incluant la RCN et Calabarzon, continuera de fonctionner comme portes d'entrée et destinations de court séjour alimentant les itinéraires insulaires, soutenu par la demande de congrès et d'entreprises. À mesure que les projets aéroportuaires seront mis en service, le chaînage des voyages inter-îles améliorera la dispersion régionale et élargira l'empreinte du marché de l'hôtellerie aux Philippines.

Analyse Géographique

Les Visayas occidentales, MIMAROPA, les Visayas centrales et Caraga donnent le ton des performances régionales, chacune soutenue par des moteurs de demande distincts et des trajectoires d'infrastructure qui influencent la composition hôtelière et les stratégies tarifaires. Les Visayas occidentales équilibrent la gestion des volumes à Boracay avec le développement des attractions urbaines, ce qui permet de maintenir l'intégrité tarifaire des propriétés haut de gamme en bord de mer et d'augmenter le taux d'occupation des hôtels urbains. La croissance de MIMAROPA est portée par l'attrait international de Palawan et par les nouvelles capacités aéroportuaires qui réduiront le temps de trajet depuis Manille, favorisant ainsi une montée en gamme dans certaines municipalités. Les Visayas centrales bénéficient de la connectivité de Cebu et des circuits de plongée de Bohol, tandis que d'importants volumes intérieurs constituent une demande de base pour l'offre d'hébergement milieu de gamme. L'accélération de Caraga se poursuit autour de la proposition écotouristique et d'aventure de Siargao, et les travaux aéroportuaires prévus stabiliseront davantage les horaires de vols et augmenteront les capacités en haute saison.

Le secteur hôtelier aux Philippines bénéficie de solides habitudes de voyage intérieur qui stimulent les séjours de week-end et de vacances dans les régions proches de la RCM, notamment Calabarzon, tout en favorisant des itinéraires plus longs dans les Visayas et à Mindanao. Les nouvelles routes issues du Programme d'infrastructure routière touristique améliorent l'accès au dernier kilomètre et encouragent l'investissement privé dans des zones autrefois considérées comme complexes sur le plan opérationnel pour les complexes hôteliers. Les recettes touristiques augmentent dans les régions qui combinent plages, sites patrimoniaux et expériences culinaires, ce qui favorise les projets à usage mixte et les commerces et établissements de restauration colocalisés dans les centres urbains. Les réglementations environnementales guident la planification des sites dans les parcs marins et les zones protégées, contribuant à préserver les coraux et les habitats sensibles et à pérenniser les expériences premium de plongée et de nature. L'extension des e-gates et les mesures de facilitation améliorent le traitement aéroportuaire et renforcent les premières et dernières impressions dans les villes d'entrée.

Les projets d'expansion aéroportuaire ont un effet multiplicateur en attirant les compagnies aériennes et en soutenant la rentabilité des routes tout au long de l'année, ce qui renforce l'attrait des destinations côtières pour les voyageurs nationaux et étrangers. À mesure que les nouvelles capacités entrent en service, l'offre de chambres doit suivre la demande pour maintenir la stabilité tarifaire, ce qui encourage des portefeuilles mixtes d'hôtels milieu de gamme et de luxe dans les municipalités à forte croissance. Ces dynamiques permettent aux Visayas occidentales de conserver leur leadership, tandis que MIMAROPA réduit l'écart grâce aux gains liés aux aéroports et à une image de marque écotouristique alignée sur les préférences mondiales. Les Visayas centrales demeurent un pilier résilient grâce à une composition de voyages équilibrée et à des empreintes hôtelières consolidées à Cebu et Bohol. Le marché de l'hôtellerie aux Philippines bénéficie de l'amélioration des liaisons inter-îles qui favorisent l'enchaînement des voyages et allongent la durée moyenne de séjour, augmentant ainsi le taux d'utilisation dans les destinations primaires et secondaires.

Paysage Concurrentiel

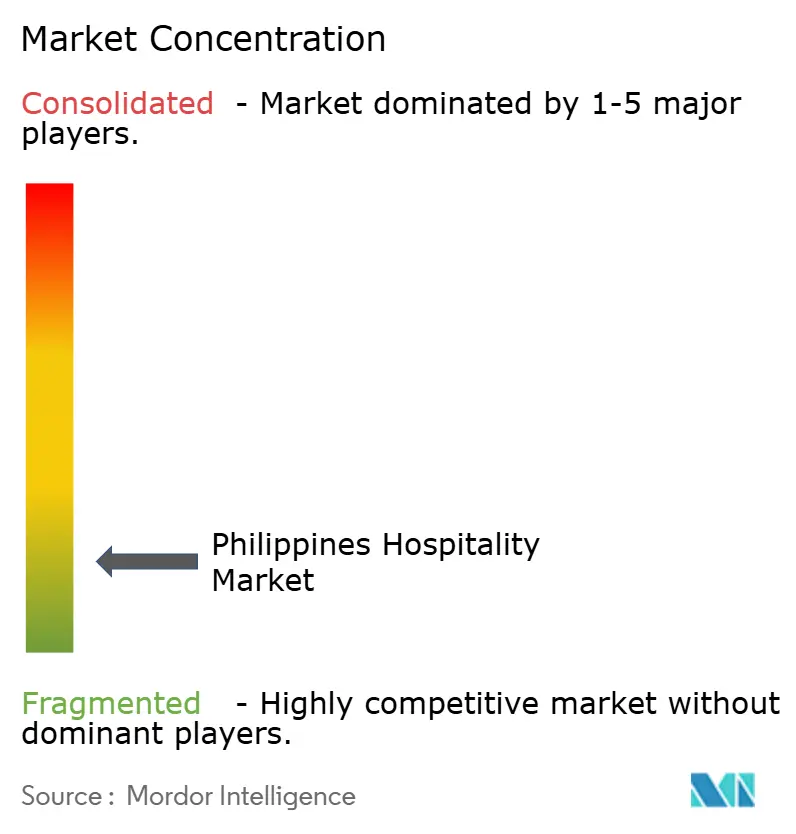

Le marché reste fragmenté par nombre de propriétés même si les grands groupes augmentent leur part grâce à la croissance de portefeuille, aux partenariats et à l'infrastructure conventionnelle qui active les calendriers MICE. SM Hotels, Robinsons Hotels, Ayala Land Hotels et d'autres plateformes de premier plan ajoutent des chambres et des espaces événementiels pour capter la demande urbaine et de villégiature à grande échelle sur le marché de l'hôtellerie aux Philippines. Les investissements en efficacité énergétique et les certifications de bâtiments réduisent les coûts d'exploitation et créent des avantages d'approvisionnement pour les comptes d'entreprises ayant des exigences ESG. Les complexes intégrés dirigés par les principaux opérateurs combinent jeux, salles et commerce de détail pour stimuler le taux d'occupation et les dépenses de restauration et boissons à tous les niveaux de prix. La réhabilitation par TIEZA de propriétés patrimoniales et écologiques démontre un modèle viable pour les actifs durables qui complètent les développements privés dans les chaînes d'îles.

Les stratégies de distribution évoluent à mesure que les opérateurs rééquilibrent la présence sur les OTA avec la croissance numérique directe, visant à récupérer les fuites de commissions tout en maintenant la visibilité pour les clients internationaux. Les programmes de fidélisation et les applications propriétaires améliorent la capture des séjours répétés et la vente croisée de restauration et d'événements, ce qui contribue à lisser la saisonnalité sur le marché de l'hôtellerie aux Philippines. Les appartements de service se développent avec les relocalisations d'entreprises et les séjours basés sur des projets, créant des flux d'occupation stables qui compensent la volatilité des loisirs. La dynamique des coûts d'exploitation pousse les opérateurs vers des rénovations et des options renouvelables pour stabiliser les marges dans les portefeuilles. Les projets liés aux aéroports accroissent l'attractivité des destinations secondaires pour les investisseurs institutionnels qui exigent un débit, une fiabilité et une visibilité pluriannuelle de la demande de chambres.

La disponibilité de la main-d'œuvre est un axe stratégique à mesure que les groupes se coordonnent avec TESDA et les universités pour aligner les programmes sur les standards de marque et les besoins multilingues. Les perspectives d'emploi à l'étranger continuent d'attirer les talents de l'hôtellerie, ce qui maintient la pression salariale et les lacunes en compétences sur le marché intérieur. Les opérateurs mettent en œuvre des formations standardisées, une dotation en personnel flexible et des programmes de développement de carrière pour améliorer la rétention à mesure que de nouveaux hôtels ouvrent dans toutes les régions du marché de l'hôtellerie aux Philippines. Les caractéristiques de durabilité et de résilience sont de plus en plus intégrées dans la conception et les opérations pour atténuer les risques climatiques et de catastrophe qui affectent la continuité des activités. Ces initiatives visent à renforcer la compétitivité tout en préservant la spécificité locale qui reste au cœur de la proposition de valeur pour les clients.

Leaders du Secteur de l'Hôtellerie aux Philippines

-

SM Hotels and Conventions Corp.

-

Robinsons Hotels & Resorts

-

AyalaLand Hotels & Resorts Corp.

-

Megaworld Hotels & Resorts

-

DoubleDragon (HOTEL 101)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : New NAIA Infra Corp a annoncé 52,02 millions de passagers pour 2025 et la concession vise une expansion de capacité à 62 millions annuellement, avec 967 millions USD (PHP 57 milliards) remis au gouvernement lors de sa première année

- Mai 2025 : Robinsons Hotels & Resorts a ouvert l'hôtel ultra-luxe NUSTAR à Cebu avec 223 chambres, élargissant son portefeuille national et son positionnement haut de gamme

- Février 2025 : SM Hotels and Conventions Corp a annoncé un programme d'expansion de 254,67 millions USD (PHP 15 milliards) jusqu'en 2028, comprenant huit nouveaux hôtels et deux centres de congrès, avec le SMX Convention Center Cebu dont l'ouverture est prévue au T4 2026

- Janvier 2025 : NEDA a confirmé l'avancement des projets aéroportuaires phares, notamment le Nouvel Aéroport de Siargao, l'Aéroport de Busuanga et l'Aéroport du Sud de Palawan, pour soutenir l'écotourisme et le tourisme insulaire

Périmètre du Rapport sur le Marché de l'Hôtellerie aux Philippines

| Hôtels de Chaîne |

| Hôtels Indépendants |

| Luxe |

| Hôtels de Milieu et Haut de Gamme Intermédiaire |

| Budget et Économique |

| Appartements de Service |

| Numérique Direct |

| OTA |

| Entreprises/MICE |

| Grossistes et Agents Traditionnels |

| Visayas Occidentales |

| MIMAROPA |

| Visayas Centrales |

| Caraga |

| Autres |

| Par Type | Hôtels de Chaîne |

| Hôtels Indépendants | |

| Par Type d'Hébergement | Luxe |

| Hôtels de Milieu et Haut de Gamme Intermédiaire | |

| Budget et Économique | |

| Appartements de Service | |

| Par Canal de Réservation | Numérique Direct |

| OTA | |

| Entreprises/MICE | |

| Grossistes et Agents Traditionnels | |

| Par Région (Philippines) | Visayas Occidentales |

| MIMAROPA | |

| Visayas Centrales | |

| Caraga | |

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'hôtellerie aux Philippines et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché de l'hôtellerie aux Philippines est de 8,41 milliards USD en 2026 et devrait atteindre 11,90 milliards USD d'ici 2031 à un TCAC de 7,21 %, soutenu par des améliorations d'infrastructure et un rebond touristique soutenu.

Quels segments dominent et croissent le plus rapidement sur le marché de l'hôtellerie aux Philippines ?

Les hôtels de milieu et haut de gamme intermédiaire dominent par leur part à 36,25 % en 2025, tandis que les hôtels de luxe affichent la croissance la plus rapide à un TCAC de 9,52 % jusqu'en 2031.

Quelles régions sont les plus attractives pour l'expansion sur le marché de l'hôtellerie aux Philippines ?

Les Visayas Occidentales dominent par leur part en 2025 avec Boracay comme point d'ancrage, tandis que MIMAROPA est la région à la croissance la plus rapide grâce à la marque écologique de Palawan et aux nouveaux projets aéroportuaires qui réduiront les temps de trajet depuis Manille.

Comment la distribution évolue-t-elle pour les hôtels aux Philippines ?

Les OTA détenaient une part de 32,52 % en 2025, mais le numérique direct est le canal à la croissance la plus rapide à mesure que les groupes hôteliers développent des programmes de fidélisation et des applications propriétaires pour réduire les coûts de commission et fidéliser les clients réguliers.

Quels risques pourraient ralentir le marché de l'hôtellerie aux Philippines ?

Les aléas naturels, les lacunes d'infrastructure dans les îles secondaires et les pénuries de main-d'œuvre qualifiée peuvent contraindre la croissance et augmenter les coûts d'exploitation, notamment dans les destinations côtières.

Quels développements 2025-2026 sont les plus importants pour les investisseurs ?

Quels développements 2025-2026 sont les plus importants pour les investisseurs ?

Dernière mise à jour de la page le: