Taille et part du marché des emballages plastiques souples en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

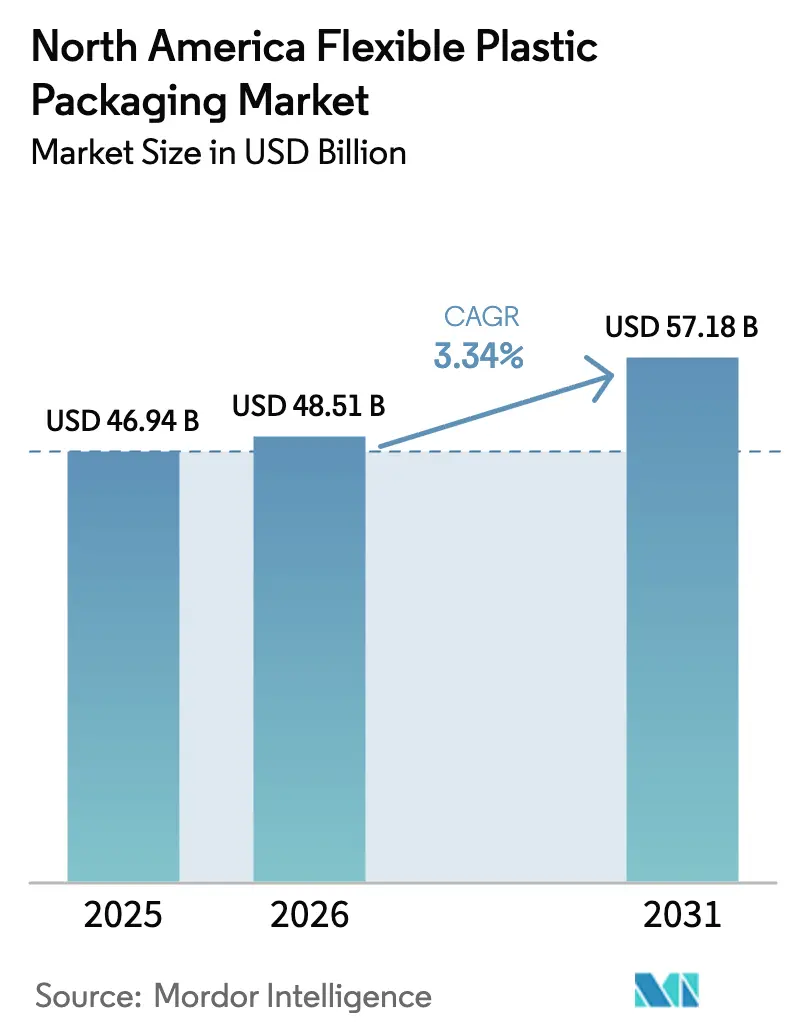

| Taille du marché de l'année de base (2025) | 46.94 Milliards de dollars |

| Taille du Marché (2026) | 48.51 Milliards de dollars |

| Taille du Marché (2031) | 57.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.34% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques souples en Amérique du Nord par Mordor Intelligence

La taille du marché des emballages plastiques souples en Amérique du Nord en 2026 est estimée à 48,51 milliards USD, en progression par rapport à la valeur de 2025 de 46,94 milliards USD, avec des projections pour 2031 indiquant 57,18 milliards USD, croissant à un CAGR de 3,34 % sur la période 2026-2031. La concurrence entre les transformateurs multinationaux, l'expansion de l'exécution du commerce électronique et les transitions imposées vers des films mono-matériaux recyclables façonnent une trajectoire de croissance régulière et axée sur la valeur plutôt qu'une expansion rapide des volumes. Le polyéthylène maintient une large empreinte dans les formats alimentaires, d'expédition et industriels, tandis que le polypropylène gagne du terrain à mesure que les transformateurs migrent vers des solutions barrières recyclables alignées sur les règles de Responsabilité Élargie des Producteurs. Les sachets d'expédition, les films étirables et les références à tirage court imprimées numériquement répondent aux exigences des chaînes d'approvisionnement en vente directe aux consommateurs. Au niveau national, les États-Unis conservent la part dominante de la demande, tandis que le Mexique affiche la croissance la plus rapide grâce à la délocalisation de proximité des activités manufacturières et à l'essor de la production de biens de consommation emballés. Ensemble, ces forces maintiennent le marché des emballages plastiques souples en Amérique du Nord comme un espace d'innovation à croissance modérée.

Principaux enseignements du rapport

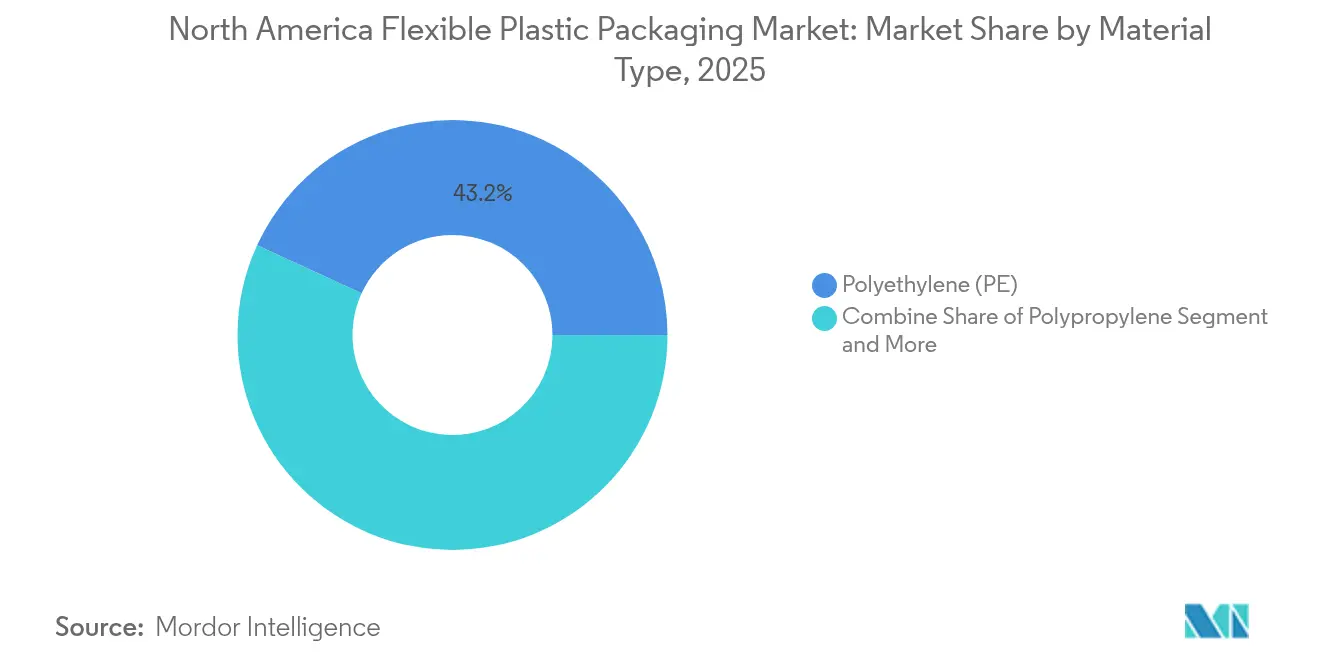

- Par type de matériau, le polyéthylène a dominé avec 43,15 % de la part de marché des emballages plastiques souples en Amérique du Nord en 2025, tandis que le polypropylène a enregistré le CAGR projeté le plus élevé à 6,12 % jusqu'en 2031.

- Par type de produit, les sachets ont été en tête avec 45,10 % de la part des revenus en 2025 ; les films et emballages devraient se développer à un CAGR de 5,55 % jusqu'en 2031.

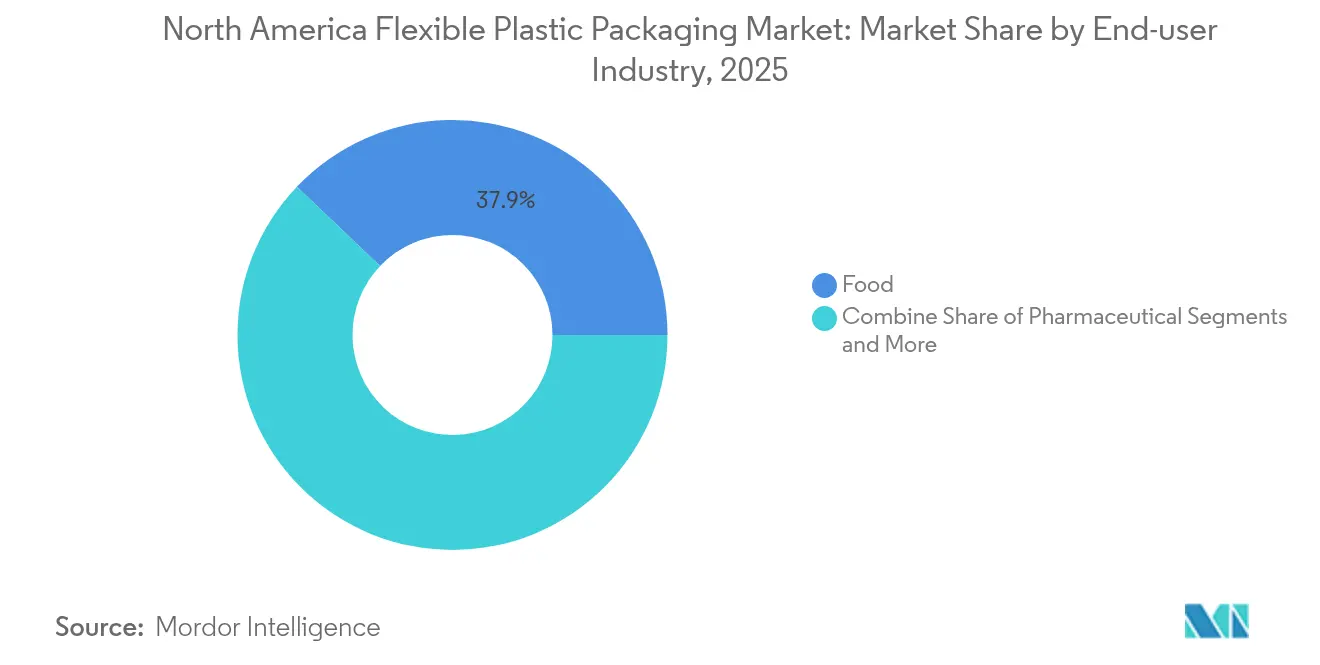

- Par secteur d'utilisation final, l'alimentation a capté 37,88 % de la taille du marché des emballages plastiques souples en Amérique du Nord en 2025, tandis que les emballages pharmaceutiques progressent à un CAGR de 7,65 % jusqu'en 2031.

- Par canal de distribution, les ventes directes ont représenté 58,20 % des revenus en 2025, tandis que les canaux indirects devraient afficher un CAGR de 4,38 % sur la période de prévision.

- Par pays, les États-Unis ont représenté 77,45 % des revenus en 2025 ; le Mexique devrait croître à un CAGR de 5,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages plastiques souples en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'exécution du commerce électronique stimulant la demande de sachets d'expédition et de protection | +0.8% | Amérique du Nord, centres urbains américains | Court terme (≤ 2 ans) |

| Adoption de snacks à haute barrière et de plats préparés par les millennials | +0.6% | États-Unis, Canada urbain | Moyen terme (2-4 ans) |

| Produits comestibles infusés au cannabis nécessitant des emballages résistants à l'ouverture par les enfants | +0.4% | Canada, certains États américains | Moyen terme (2-4 ans) |

| Références à tirage court imprimées numériquement pour les marques distributeurs | +0.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers des films mono-matériaux recyclables sous l'effet des mandats de recyclage | +0.7% | États-Unis, extension au Canada et au Mexique | Long terme (≥ 4 ans) |

| Programmes accélérés de livraison à domicile de produits frais | +0.3% | Marchés urbains d'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'exécution du commerce électronique stimulant la demande de sachets d'expédition et de protection

Les marques qui expédient directement aux consommateurs privilégient désormais la résistance à la perforation et le contrôle de l'humidité plutôt que l'attrait traditionnel en rayon, stimulant l'utilisation de sachets d'expédition conçus pour le tri automatisé et la manutention multi-points. Les investissements dans les presses HP Indigo 200K permettent aux transformateurs de proposer une personnalisation à tirage court qui transforme le contenant d'expédition en une expérience de marque. Les étiquettes NFC et les codes QR intégrés dans les sachets améliorent la traçabilité du dernier kilomètre et approfondissent l'engagement post-achat, créant des flux de revenus annexes tout en consolidant le rôle des emballages souples dans le commerce omnicanal.

Adoption de snacks à haute barrière et de plats préparés par les millennials

La demande croissante de snacks haut de gamme et de plats de commodité pousse les transformateurs à intégrer des couches barrières à l'oxygène et aux arômes qui prolongent la durée de conservation sans compromettre la visibilité. Des propriétaires de marques tels que Mondelez rapportent la volonté des consommateurs de payer davantage pour des emballages alliant durabilité et fraîcheur, encourageant des conceptions mono-matériaux intégrant de l'EVOH ou des revêtements biosourcés. Les snacks à base de protéines végétales, sujets à l'oxydation lipidique, accélèrent davantage l'adoption de structures à haute barrière fabriquées à partir de substrats recyclables ou compostables.

Produits comestibles infusés au cannabis nécessitant des emballages résistants à l'ouverture par les enfants

La légalisation élargit un créneau qui exige des sachets combinant résistance aux UV, barrières à l'humidité et fermetures certifiées résistantes à l'ouverture par les enfants. La modification réglementaire de Santé Canada de mars 2025 autorise les fenêtres transparentes et un espace d'étiquetage amélioré, stimulant l'innovation dans les films multicouches qui préservent la puissance tout en satisfaisant aux tests de sécurité. [1]Santé Canada, "Résumé des modifications apportées à la suite de la simplification de la réglementation," canada.ca Les opérateurs multi-États recherchent des conceptions modulaires pouvant être rapidement adaptées aux mandats étatiques changeants, faisant des formats souples idéaux pour l'agilité réglementaire.

Références à tirage court imprimées numériquement pour les marques distributeurs

La consolidation des enseignes de distribution favorise la prolifération des marques distributeurs, nécessitant des changements rapides de maquettes sans coûts élevés de clichés. Les transformateurs utilisant des presses numériques offrent des délais inférieurs à 10 jours, permettant des variantes saisonnières ou régionales à grande échelle. [2]Communiqué de presse ePac, "ePac définit sa stratégie pour une croissance continue à deux chiffres," epacflexibles.com Les flux de travail hybrides associant graphiques numériques à des revêtements barrières conventionnels gagnent en popularité à mesure que les propriétaires de marques exigent à la fois un impact en rayon et des références de recyclabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disparité des lois étatiques sur la Responsabilité Élargie des Producteurs alourdissant les coûts de conformité | -0.9% | États-Unis | Moyen terme (2-4 ans) |

| Volatilité croissante des prix des résines PE et PP | -0.7% | Amérique du Nord | Court terme (≤ 2 ans) |

| Surcapacité dans les lignes de films soufflés de la côte du Golfe | -0.6% | Côte du Golfe américaine, Mexique | Court terme (≤ 2 ans) |

| Taux élevés de contamination au tri limitant l'approvisionnement en matières recyclées post-consommation | -0.4% | Centres urbains d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disparité des lois étatiques sur la Responsabilité Élargie des Producteurs alourdissant les coûts de conformité

La Californie, l'Oregon, le Colorado, le Maine et le Minnesota imposent chacun des barèmes de redevances et des objectifs de recyclabilité uniques, contraignant les transformateurs à gérer des schémas de conformité parallèles et à maintenir des références spécifiques à chaque État. Pour les PME, la charge administrative rivalise avec les dépenses en capital, retardant les investissements dans des projets de recyclage avancé jusqu'à l'émergence d'une harmonisation.

Volatilité croissante des prix des résines PE et PP

Les pénuries de propylène de qualité polymère et les interruptions liées aux ouragans provoquent des fluctuations de prix de 3 à 5 centimes par livre, comprimant les marges des transformateurs et compliquant les contrats à long terme. Les acheteurs se couvrent via des fenêtres de tarification trimestrielles ou des clauses de répercussion des matières premières, mais la volatilité reste un frein à l'expansion des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'étendue du polyéthylène face à l'agilité du polypropylène

Le polyéthylène a conservé 43,15 % de la part de marché des emballages plastiques souples en Amérique du Nord en 2025, ancré par sa large fenêtre de traitement et sa rentabilité dans les formats d'aliments surgelés, d'expédition et de doublures industrielles. Le polypropylène, en revanche, affiche un CAGR prévisionnel de 6,12 %, tirant parti d'une rigidité et d'une résistance à la chaleur supérieures pour capter les applications de sachets à soufflet et de films pour stérilisation en autoclave alignées sur les objectifs de durabilité du marché des emballages plastiques souples en Amérique du Nord. La taille du marché des emballages plastiques souples en Amérique du Nord pour le polypropylène devrait s'élargir à mesure que les transformateurs modernisent leurs lignes avec une technologie d'orientation qui permet la recyclabilité mono-matériau.

Le polychlorure de vinyle reste ancré dans certains dispositifs médicaux où la clarté et la formabilité sont essentielles, bien que le contrôle environnemental freine les nouveaux investissements. L'EVOH continue d'être utilisé comme fine couche barrière sur des substrats PE ou PP dans les snacks à arômes intenses et les plats préparés. Les bioplastiques — PLA, PHA, PBS — progressent via des lignes pilotes ciblant les marques d'aliments biologiques haut de gamme ; le PLA de qualité souple du Fraunhofer démontre des améliorations de thermosoudage, mais la parité des coûts avec les résines fossiles n'est pas encore atteinte. Les nanocomposites de spécialité répondent aux besoins d'emballage aérospatial et de défense où la résistance à la perforation prime sur la recyclabilité.

Par type de produit : suprématie des sachets et dynamisme des films

Les sachets ont représenté 45,10 % des revenus en 2025, consolidant la position de leadership du marché des emballages plastiques souples en Amérique du Nord à mesure que les marques privilégient des formats légers, prêts à la vente, avec des fonctionnalités d'ouverture facile et de refermeture. Les films et emballages, cependant, affichent le CAGR le plus dynamique à 5,55 %, portés par la réduction de l'épaisseur des films étirables pour palettes de produits frais et l'amortissement pour le commerce électronique. La taille du marché des emballages plastiques souples en Amérique du Nord pour les films bénéficie du déploiement par Dole du film étirable Oxifilm qui réduit le plastique des palettes de 85 %. Les sacs restent indispensables pour la farine en vrac, la litière pour animaux et le pain en restauration collective où la vitesse de remplissage et la résistance à la déchirure sont déterminantes. Les sachets pour stérilisation en autoclave, les emballages sous vide et les sachets médicaux en chevron représentent des volumes de niche mais commandent des marges premium en raison des tests de validation et de la compatibilité à la stérilisation. Les joints pelables et le marquage au laser élargissent l'attrait pratique, garantissant que les sachets restent au cœur du marché des emballages plastiques souples en Amérique du Nord.

Par secteur d'utilisation final : l'alimentation en volume, la pharmacie en accélération

L'alimentation a représenté 37,88 % des revenus de 2025 grâce à une demande ancrée dans les catégories boulangerie, produits laitiers, viande et snacks, renforçant la résilience du marché des emballages plastiques souples en Amérique du Nord face aux chocs cycliques. Les produits pharmaceutiques enregistrent un CAGR de 7,65 % à mesure que les biologiques, les injectables sensibles à la température et les produits comestibles au cannabis exigent des emballages résistants à l'ouverture par les enfants et compatibles avec la chaîne du froid. La taille du marché des emballages plastiques souples en Amérique du Nord pour les formats pharmaceutiques devrait s'élargir en raison de l'expansion de Medicaid et des pipelines de médicaments spécialisés.

Les innovations dans les boissons telles que les vins en bag-in-box et les sachets à presser pour boissons fonctionnelles exploitent la prime de commodité. Les soins personnels et ménagers tirent parti des sachets à bec verseur à soufflet qui réduisent la résine des bouteilles rigides jusqu'à 70 %. Les produits chimiques industriels et les intrants agricoles adoptent des doublures barrières permettant un remplissage à grande vitesse tout en réduisant les risques de fuite de marchandises dangereuses.

Par canal de distribution : l'échelle des ventes directes, l'expertise des ventes indirectes

Les ventes directes ont représenté 58,20 % du chiffre d'affaires de 2025, les transformateurs mondiaux gérant des comptes stratégiques pour les grandes entreprises de biens de consommation emballés, renforçant la domination du marché des emballages plastiques souples en Amérique du Nord. Le CAGR de 4,38 % de la distribution indirecte reflète les petites et moyennes marques recherchant des conseils techniques auprès de revendeurs spécialisés habiles à naviguer dans les règles de Responsabilité Élargie des Producteurs, de la FDA et de Santé Canada. Les portails en ligne démocratisent l'accès aux sachets à commande minimale réduite, permettant aux marques entrepreneuriales de prototyper sans immobiliser de capital. À mesure que la complexité des références augmente, les distributeurs intègrent des services de prépresse, de conformité et de gestion des stocks dans leur offre, capturant des marges grâce à l'expertise plutôt qu'au volume seul.

Analyse géographique

Les États-Unis ont contribué à hauteur de 77,45 % des revenus de 2025, reflétant leur vaste base manufacturière, leur forte pénétration du commerce électronique et leur paysage réglementaire actif qui stimule l'adoption de films mono-matériaux recyclables. Des opérations emblématiques telles que l'acquisition de Berry Global par Amcor pour 8,43 milliards USD amplifient l'échelle et la profondeur de la R&D, positionnant les opérations américaines pour la conformité à la Responsabilité Élargie des Producteurs. Les pôles d'impression numérique regroupés autour de Chicago, Cincinnati et Dallas soutiennent les changements rapides de références pour les enseignes nationales, renforçant le rôle central du marché des emballages plastiques souples en Amérique du Nord dans l'innovation de l'exécution des commandes aux consommateurs.

Le secteur mature du Canada dessert les applications alimentaires, pharmaceutiques et liées au cannabis, bénéficiant du partenariat de Winpak avec NOVA Chemicals pour augmenter la teneur en PE recyclé. La flexibilité de Santé Canada concernant les fenêtres transparentes pour le cannabis stimule la reconception des sachets visant la différenciation en rayon. Les subventions gouvernementales pour les projets pilotes d'économie circulaire encouragent les investissements dans le recyclage mécanique et avancé, garantissant que le Canada reste un banc d'essai de la durabilité au sein du secteur des emballages plastiques souples en Amérique du Nord.

Le Mexique affiche un CAGR prévisionnel de 5,22 % à mesure que les constructeurs automobiles et les assembleurs électroniques délocalisent leur production à proximité, créant une demande de sacs antistatiques et de films anticorrosion. Les multinationales de biens de consommation intensifient leurs usines locales de snacks et de boissons, générant une demande tirée pour les sachets sous atmosphère modifiée. Les dispositions de l'ACEUM, successeur de l'ALENA, protègent les flux de polymères en franchise de droits, tandis que les fluctuations du peso confèrent aux extrudeurs mexicains un avantage de coût sur les exportations vers les côtes est et ouest des États-Unis. À mesure que les fournisseurs se co-localisent près des pôles manufacturiers, le marché des emballages plastiques souples en Amérique du Nord renforce la résilience de la chaîne d'approvisionnement continentale.

Paysage concurrentiel

Paysage concurrentiel

L'activité de fusion-acquisition d'une valeur de 16,93 milliards USD en 2024-2025 signale une quête d'échelle pour absorber les redevances de Responsabilité Élargie des Producteurs et financer le recyclage avancé. Le rapprochement d'Amcor avec Berry Global vise 650 millions USD de synergies annuelles et propulse le groupe à 24 milliards USD de chiffre d'affaires, cimentant le leadership sur le marché des emballages plastiques souples en Amérique du Nord. L'opération de 6,7 milliards USD de Novolex sur Pactiv Evergreen renforce la profondeur dans la restauration collective tout en ouvrant des opportunités de vente croisée vers les multipacks de détail.

Les courses technologiques se concentrent sur les flottes de presses numériques, la stratification sans solvant et les modules de recyclage en ligne qui valorisent les chutes en couches de noyau de film utilisables. Les dépôts de brevets pour des membranes barrières élastomères temporaires révèlent une volonté de se passer de feuilles métallisées tout en maintenant les performances à l'oxygène. Les marques challengers telles qu'ePac exploitent un modèle exclusivement numérique qui réduit les délais et les minimums, captant des parts parmi les étiquettes de café artisanal et de nourriture pour animaux en livraison directe.

La volatilité des résines conjuguée à la surcapacité de la côte du Golfe continue de mettre à l'épreuve les résultats financiers. Les principaux transformateurs se couvrent via des contrats de résine pluriannuels ou des participations dans des projets de recyclage pour atténuer les fluctuations des résines vierges. Les projets pilotes d'emballages intelligents intégrant des puces Bluetooth à basse consommation attirent les clients pharmaceutiques et de la chaîne du froid en quête de données d'intégrité en temps réel, ouvrant une frontière à haute marge au sein du marché des emballages plastiques souples en Amérique du Nord.

Leaders du secteur des emballages plastiques souples en Amérique du Nord

Sonoco Products Company

Amcor Plc

Sealed Air Corporation

Mondi PLC

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Novolex a finalisé son acquisition de Pactiv Evergreen pour 6,7 milliards USD, ajoutant 250 marques et 39 000 références à son portefeuille.

- Avril 2025 : Dole Food Company a étendu le film étirable recyclable Oxifilm aux opérations de produits frais en Amérique latine, visant 686 400 kg d'économies de plastique en 2025.

- Février 2025 : Winpak a publié un chiffre d'affaires du T4 2024 de 285,1 millions USD ; les volumes souples ont progressé de 5 % avec des orientations de dépenses d'investissement de 110 à 130 millions USD pour 2025.

- Janvier 2025 : Amcor a lancé les programmes Lift-Off Sprints et Lift-Off Connect, consacrant 3 millions USD par an aux start-ups axées sur l'intelligence artificielle et les emballages durables.

Périmètre du rapport sur le marché des emballages plastiques souples en Amérique du Nord

Les emballages plastiques souples offrent des options plus économiques et personnalisables pour l'emballage des produits. Les produits d'emballage plastique souple sont particulièrement utiles dans les secteurs nécessitant des emballages polyvalents, tels que les industries alimentaire et des boissons, des soins personnels et pharmaceutique. Ils ont gagné en popularité grâce à leur haute efficacité et leur rentabilité. Les emballages plastiques souples combinent les avantages des matériaux plastiques tels que le PE et le PP sans compromettre l'imprimabilité, la protection barrière, la fraîcheur ou la facilité d'utilisation du produit. Les consommateurs recherchent des emballages faciles à utiliser et légers, et les fournisseurs conçoivent des solutions d'emballage innovantes pour rester compétitifs sur le marché du commerce de détail organisé en pleine croissance face aux exigences changeantes des clients. Le passage à un matériau alternatif plus léger, tel que les sachets souples, offre des avantages plus importants en matière d'économies d'énergie.

Le rapport sur le marché des emballages plastiques souples en Amérique du Nord est segmenté par matériau (polyéthylène [PE], polypropylène bi-orienté [BOPP], polypropylène cast [CPP], polychlorure de vinyle [PVC], alcool éthylène-vinylique [EVOH] et autres types de matériaux [polycarbonate, PHA, PLA, acrylique et ABS]), type de produit (sachets, sacs, films et emballages, et autres types de produits), secteur d'utilisation final (alimentation [aliments surgelés, aliments secs, viande, volaille et fruits de mer, bonbons et confiseries, nourriture pour animaux, produits laitiers, produits frais et autres aliments (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.)], boissons, médical et pharmaceutique, soins personnels et ménagers, et autres secteurs d'utilisation final [automobile, chimie, agriculture]), et pays (États-Unis et Canada). Le rapport propose des prévisions et des tailles de marché en volume (tonnes) pour tous les segments ci-dessus.

| Polyéthylène (PE) |

| Polypropylène (BOPP et CPP) |

| Polychlorure de vinyle (PVC) |

| Alcool éthylène-vinylique (EVOH) |

| Bioplastiques (PLA, PHA, PBS) |

| Autres types de matériaux |

| Sachets | Sachets à soufflet |

| Sachets plats et à coussin | |

| Sacs (à soufflet, à encoche) | |

| Films et emballages (rétractables, étirables, de couvercle, MDO-PE) | |

| Autres types de produits |

| Alimentation | Aliments surgelés |

| Aliments secs et céréales | |

| Viande, volaille et fruits de mer | |

| Bonbons et confiseries | |

| Nourriture pour animaux | |

| Produits frais | |

| Produits laitiers | |

| Autres produits alimentaires | |

| Boissons | |

| Soins personnels et ménagers | |

| Médical et pharmaceutique | |

| Autres secteurs d'utilisation final |

| Ventes directes |

| Ventes indirectes |

| États-Unis |

| Canada |

| Mexique |

| Par type de matériau | Polyéthylène (PE) | |

| Polypropylène (BOPP et CPP) | ||

| Polychlorure de vinyle (PVC) | ||

| Alcool éthylène-vinylique (EVOH) | ||

| Bioplastiques (PLA, PHA, PBS) | ||

| Autres types de matériaux | ||

| Par type de produit | Sachets | Sachets à soufflet |

| Sachets plats et à coussin | ||

| Sacs (à soufflet, à encoche) | ||

| Films et emballages (rétractables, étirables, de couvercle, MDO-PE) | ||

| Autres types de produits | ||

| Par secteur d'utilisation final | Alimentation | Aliments surgelés |

| Aliments secs et céréales | ||

| Viande, volaille et fruits de mer | ||

| Bonbons et confiseries | ||

| Nourriture pour animaux | ||

| Produits frais | ||

| Produits laitiers | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Soins personnels et ménagers | ||

| Médical et pharmaceutique | ||

| Autres secteurs d'utilisation final | ||

| Par canal de distribution | Ventes directes | |

| Ventes indirectes | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages plastiques souples en Amérique du Nord ?

Le marché s'établit à 48,51 milliards USD en 2026 et devrait atteindre 57,18 milliards USD d'ici 2031.

Quel matériau domine le marché des emballages plastiques souples en Amérique du Nord ?

Le polyéthylène est en tête avec une part de 43,15 %, tandis que le polypropylène connaît la croissance la plus rapide avec un CAGR de 6,12 %.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide au sein du marché ?

Les projets de délocalisation de proximité des activités manufacturières et l'essor de la production de biens de consommation emballés propulsent le Mexique à un CAGR de 5,22 % jusqu'en 2031.

Comment les lois étatiques sur la Responsabilité Élargie des Producteurs affectent-elles les transformateurs ?

La diversité des structures de redevances dans cinq États américains augmente les coûts de conformité d'environ 0,9 point de pourcentage sur le CAGR global.

Quel format de produit connaît la croissance la plus rapide ?

Les films et emballages devraient croître à un CAGR de 5,55 %, portés par les emballages pour le commerce électronique et l'adoption de films étirables à épaisseur réduite.

Dernière mise à jour de la page le: