Taille et part de marché des emballages en fibres moulées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.34 Milliards de dollars |

| Taille du Marché (2031) | 21.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en fibres moulées par Mordor Intelligence

La taille du marché des emballages en fibres moulées devrait s'étendre de 16,57 milliards USD en 2025 et 17,34 milliards USD en 2026 à 21,73 milliards USD d'ici 2031, enregistrant un CAGR de 4,62 % entre 2026 et 2031. Une vague d'interdictions des plastiques à usage unique raccourcit les cycles de conversion des marques, et les fibres moulées offrent un avantage de coût rendu de 12 à 18 % une fois les frais de responsabilité élargie des producteurs sur le polystyrène pris en compte. Les réseaux de commerce électronique signalent une réduction de 18 à 22 % des réclamations pour dommages lorsque les fibres moulées remplacent le polystyrène expansé, renforçant la préférence du canal pour la stabilité dimensionnelle. Les restaurants de restauration rapide déploient à grande échelle des boîtes à charnière compostables conformes à la norme ASTM D6868, tandis que les brevets de moulage à sec en 3D permettent des épaisseurs de paroi inférieures à 1,2 millimètre sans perte de résistance à l'écrasement. L'intensité concurrentielle est modérée, les cinq premiers fournisseurs ne détenant que 35 % de part, laissant de la place aux transformateurs régionaux spécialisés dans les revêtements barrières et l'outillage sur mesure.

Principaux enseignements du rapport

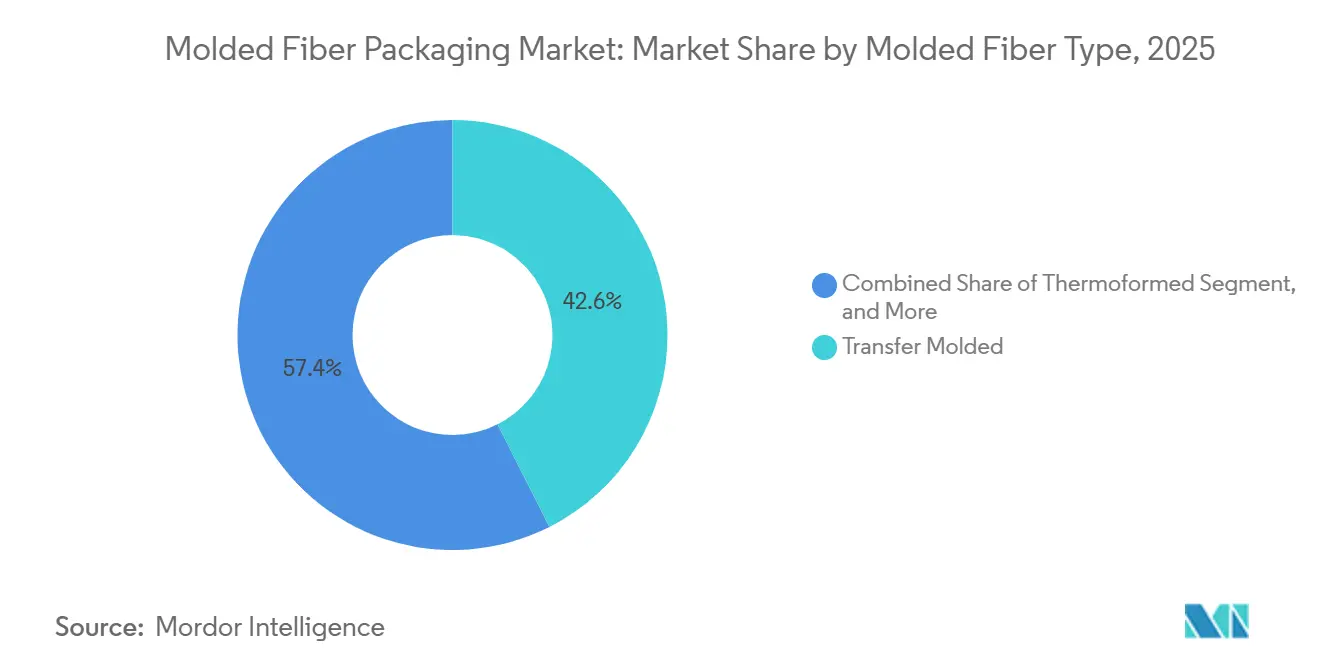

- Par type de fibres moulées, les formats moulés par transfert ont dominé avec 42,56 % de la part de marché des emballages en fibres moulées en 2025, tandis que les variantes thermoformées ont enregistré le CAGR projeté le plus élevé à 5,44 % jusqu'en 2031.

- Par type de produit, les plateaux représentaient 37,69 % du total 2025, tandis que les boîtes à charnière et les contenants devraient connaître la croissance la plus rapide avec un CAGR de 5,63 % jusqu'en 2031.

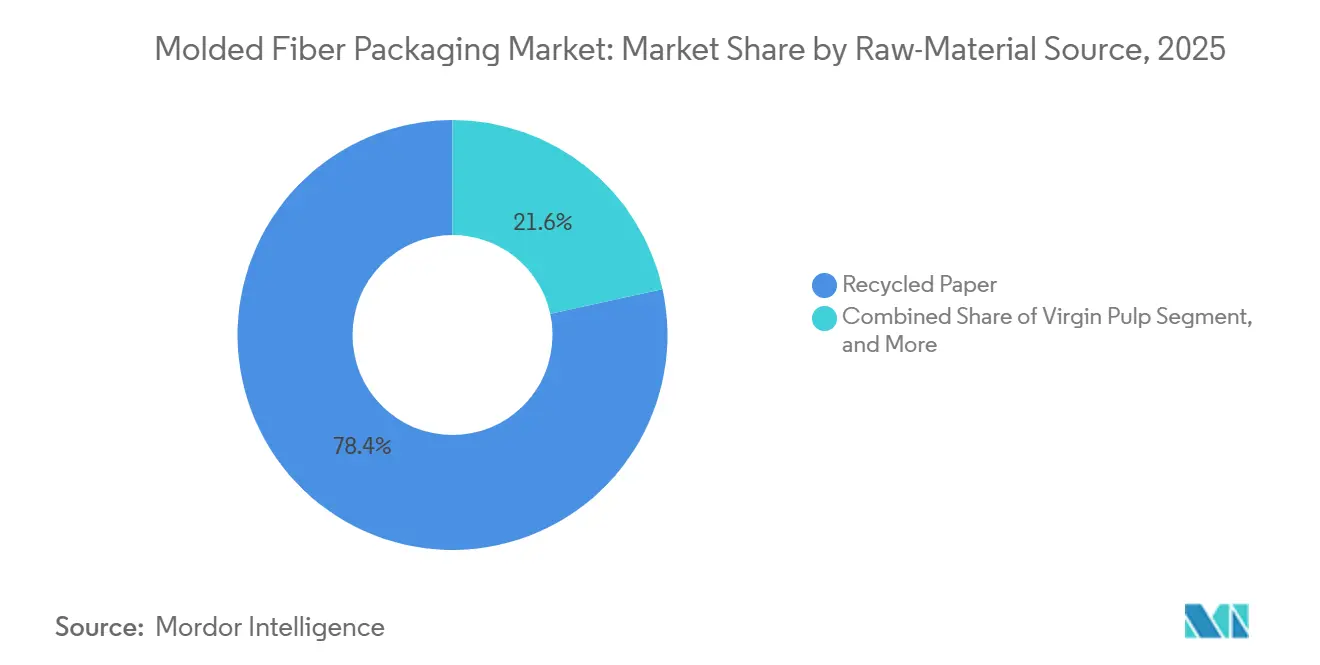

- Par source de matière première, le papier recyclé représentait 78,42 % de la part de marché des emballages en fibres moulées en 2025, tandis que la pâte vierge devrait progresser au CAGR le plus rapide de 5,21 % durant 2026-2031.

- Par secteur d'utilisation final, l'alimentation et les boissons ont dominé avec 53,47 % de la part de marché des emballages en fibres moulées en 2025, tandis que l'électronique et les appareils électroménagers devraient afficher le CAGR le plus élevé de 5,66 % sur la période de prévision.

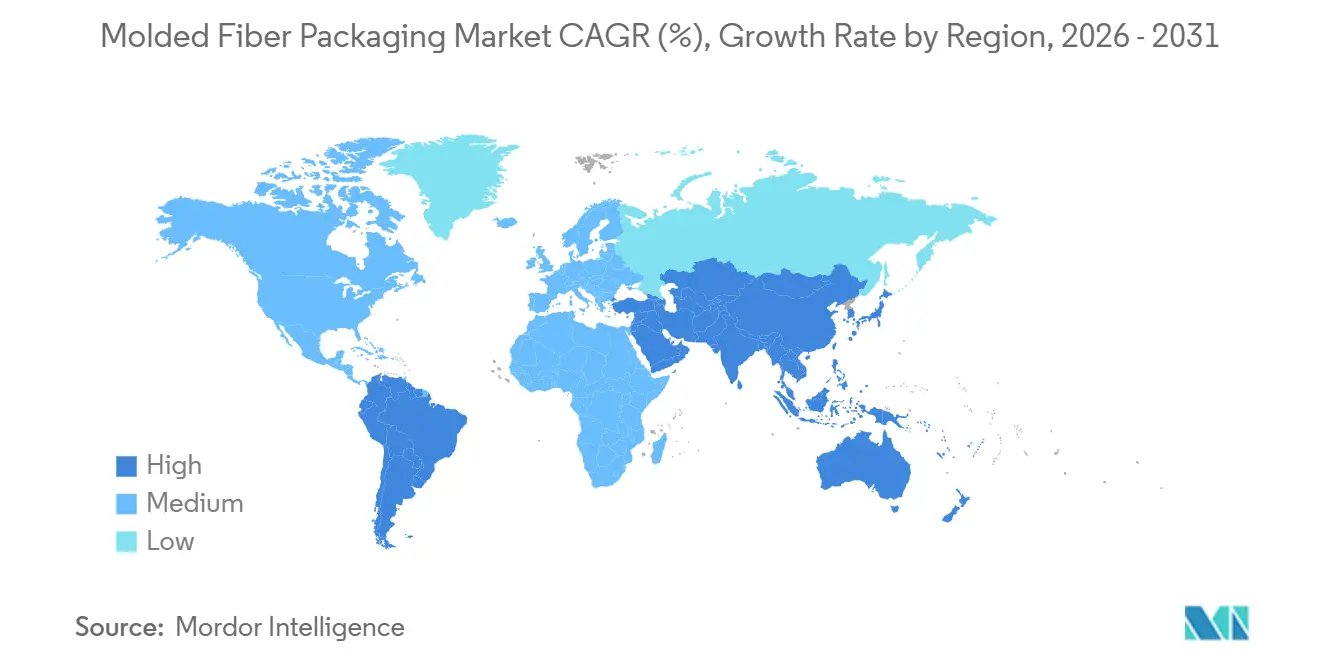

- Par géographie, l'Asie-Pacifique a capté 36,83 % des revenus mondiaux en 2025 et devrait également enregistrer la croissance régionale la plus élevée avec un CAGR de 5,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages en fibres moulées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions réglementaires des plastiques à usage unique | +1.2% | UE, Canada, EAU, répercussions mondiales | Court terme (≤ 2 ans) |

| Croissance du commerce électronique et de la livraison de repas | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution des préférences des consommateurs vers des emballages écologiques | +0.7% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Adoption de boîtes à charnière compostables par les restaurants de restauration rapide | +0.6% | Amérique du Nord, Europe en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Commercialisation des fibres moulées à sec en 3D | +0.5% | En avance en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Engagements de neutralité carbone au niveau des marques | +0.4% | Multinationales dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions réglementaires des plastiques à usage unique

Les interdictions nationales couvrent désormais les articles de restauration en polystyrène dans l'Union européenne, au Canada et aux Émirats arabes unis, obligeant les propriétaires de marques à changer de matériaux dans des cycles budgétaires d'un an au lieu de projets pilotes pluriannuels. Le règlement de l'UE sur les emballages et les déchets d'emballages 2025/40 fixe un plancher de 30 % de contenu recyclé pour certains formats plastiques d'ici 2030, mais les fibres moulées sont déjà conformes, de sorte que les équipes d'approvisionnement déplacent leur attention du prix unitaire vers les coûts totaux de conformité.[1]Parlement européen, "Règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages," eur-lex.europa.eu L'Allemagne et la France exemptent les fibres des frais de responsabilité élargie des producteurs qui s'élèvent en moyenne à 0,08-0,12 EUR par article, donnant aux fibres moulées un avantage de coût rendu de 12 à 18 % par rapport au polystyrène vierge. Les marques anticipent également des règles plus strictes sur les microplastiques entrées en vigueur dans toute l'UE en décembre 2025, qui ont conduit à éviter entièrement les contournements par les fibres, car de plus en plus de juridictions reproduisent ces interdictions. À mesure que davantage de juridictions adoptent ces interdictions, l'avantage réglementaire des fibres moulées s'élargit, accélérant la demande jusqu'en 2027.

Croissance des canaux de commerce électronique et de livraison de repas

Des vendeurs de commerce électronique tels qu'Amazon ont réduit les réclamations pour dommages jusqu'à 22 % après être passés du polystyrène expansé aux inserts en fibres moulées, renforçant l'argumentaire économique des fibres dans les emballages de protection.[2]Amazon, "Rapport de durabilité 2025," sustainability.aboutamazon.com Les opérateurs de livraison de repas en milieu urbain font face à un contrôle croissant car une seule commande génère environ 1,2 kilogramme de déchets d'emballage, c'est pourquoi DoorDash a commencé à tester des bols en fibres moulées certifiés BPI répondant aux normes de compostage municipales. La stabilité dimensionnelle permet une palettisation plus dense, réduisant les loyers d'entrepôt jusqu'à 40 % dans les villes à coût élevé. Les plateaux thermoformés hybrides avec barrières aqueuses servent désormais à la fois les besoins logistiques et ceux de la vente à emporter, permettant aux transformateurs d'amortir l'outillage sur plusieurs canaux. Ensemble, ces gains de volume renforcent un approvisionnement régulier en matières premières qui protège les fournisseurs contre les ralentissements cycliques dans tout secteur individuel.

Évolution des préférences des consommateurs vers des emballages recyclables et écologiques

En 2025, 68 % des consommateurs américains ont déclaré préférer les fibres au plastique, et plus de la moitié sont prêts à payer une prime de 5 à 10 % pour des formats compostables.[3]Institut d'emballage pour la restauration, "Enquête sur les préférences des consommateurs 2025," fpi.org De grands propriétaires de marques tels que Procter and Gamble ont réduit leur utilisation de plastique vierge de 21 % entre 2021 et 2024 et spécifient désormais des fibres moulées pour les protecteurs de bords d'appareils électroménagers afin de respecter leurs engagements publics en matière de durabilité. La Nouvelle économie des plastiques de la Fondation Ellen MacArthur fournit des définitions standardisées qui réduisent le risque d'écoblanchiment, de sorte que les équipes marketing préfèrent les allégations relatives aux fibres moulées à la terminologie ambiguë des bioplastiques. Les détaillants exploitent la recyclabilité en bordure de trottoir du matériau pour atteindre leurs objectifs d'entreprise zéro déchet sans investir dans des systèmes de récupération spécialisés. L'activisme croissant des consommateurs se traduit donc directement par des mandats d'approvisionnement favorisant les fibres moulées dans les emballages primaires et secondaires.

Adoption de boîtes à charnière compostables par les restaurants de restauration rapide

McDonald's a atteint 96 % d'emballages à base de fibres en Europe fin 2024, éliminant 12 000 tonnes de polystyrène par an grâce aux nouvelles coupes à sundae et aux contenants McFlurry en fibres moulées. Starbucks a suivi en mai 2025 avec des couvercles de boissons en fibres moulées dans le cadre de son engagement à éliminer progressivement les pailles et couvercles en plastique dans le monde entier d'ici 2030. Le Consortium NextGen Cup a attribué 5 millions USD aux innovateurs en matière de gobelets et couvercles capables de maintenir une barrière liquide de 60 minutes sans substances perfluoroalkylées, comblant un écart de performance critique. Les contrats à fort volume dépassant 5 millions d'unités par an permettent aux transformateurs de récupérer des coûts d'outillage de 150 000 USD en moins de 18 mois, un avantage économique que les chaînes plus petites ne peuvent pas reproduire. À mesure que les principaux restaurants de restauration rapide étendent l'adoption des fibres à leurs franchises mondiales, ils institutionnalisent des spécifications de fibres moulées qui se répercutent dans toute la chaîne d'approvisionnement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des fibres recyclées de haute qualité | -0.6% | Amérique du Nord, Europe, mondial | Court terme (≤ 2 ans) |

| Substituts en bioplastiques et en carton couché | -0.5% | Segments premium en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Limitations des propriétés barrières pour les aliments humides | -0.3% | Climats humides en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Exigences d'outillage sur mesure à forte intensité de capital | -0.2% | Mondial, pèse sur les PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des fibres recyclées de haute qualité

La pâte kraft de résineux blanchi du Nord est passée de 1 400 USD par tonne à mi-2024 à 1 160 USD en fin d'année, tout en restant un tiers au-dessus des moyennes de 2020, tandis que les valeurs des vieux cartons ondulés aux États-Unis ont chuté de 24 % par rapport aux sommets de 2023 avant de se stabiliser à 85-95 USD par tonne. La Chine a réduit ses importations de papier récupéré à 8,3 millions de tonnes en 2024, resserrant l'offre mondiale et faisant monter les prix au comptant en Asie. Étant donné que les fibres de papier ne survivent qu'à 5 à 7 cycles de recyclage, le taux de récupération américain de 65,7 % est proche de son plafond, limitant la croissance supplémentaire des matières premières. Les transformateurs sans contrats à long terme font face à des fluctuations de marges de 8 à 12 % lorsque des perturbations météorologiques ou de main-d'œuvre immobilisent la capacité de production de pâte. La volatilité persistante décourage les dépenses en capital parmi les acteurs plus petits et pourrait ralentir la pénétration des fibres moulées lors des pics de prix.

Substituts en bioplastiques et en carton couché

La capacité mondiale d'acide polylactique a atteint 1,2 million de tonnes en 2024, et les cartons couchés offrent désormais des barrières à l'humidité que les fibres moulées absorbent en 30 minutes, captant des applications alimentaires stables en rayon haut de gamme. Danimer Scientific et Newlight Technologies ont commercialisé des résines de polyhydroxyalcanoate qui offrent une compostabilité avec une absorption d'eau plus faible, érodant l'impact environnemental des fibres moulées. Les coussins en PLA expansé de Ricoh atteignent l'absorption des chocs du polystyrène expansé à des densités 40 % plus légères que les fibres moulées, séduisant les marques d'électronique avec des tolérances dimensionnelles strictes. Ces alternatives commandent une prime de coût de 15 à 20 %, mais les marques servant les aliments biologiques, les cosmétiques et l'électronique haut de gamme acceptent la majoration en échange de l'imprimabilité et des performances de barrière liquide ; sans progrès rapides dans les revêtements aqueux sans fluor, les fibres moulées risquent de perdre des parts dans ces niches lucratives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibres moulées : le moulage par transfert domine, le thermoformé s'accélère

Les produits moulés par transfert détenaient 42,56 % de la part de marché des emballages en fibres moulées en 2025, portés par des parois économiques de 2 à 4 millimètres qui protègent les appareils électroménagers lors du transit mondial. Les lignes thermoformées s'étendent à un taux annuel de 5,44 %, renforçant le marché des emballages en fibres moulées pour les boîtes à charnière de restauration. Cette croissance est portée par les avancées dans les procédés de fabrication, qui permettent la production d'épaisseurs de paroi plus minces inférieures à 1,8 millimètre. Ces parois plus minces réduisent la consommation de matériaux, entraînant des économies de coûts et une durabilité améliorée, tout en maintenant la rigidité nécessaire pour des performances d'emballage efficaces.

La plateforme de moulage à sec de PulPac élimine le défibrage à base d'eau, de sorte que les temps de cycle tombent à 5 secondes et la consommation d'électricité chute de 65 %, une percée qui abaisse la parité des coûts avec les couvercles en plastique conventionnels. Les formats à paroi épaisse persistent dans les plateaux automobiles et industriels, où les critères de test de chute l'emportent sur l'esthétique, tandis que les variantes traitées, calandrées ou à revêtement barrière, traitent la migration des graisses dans les emballages de boulangerie. Le brevet d'Apple pour les fibres à compression variable préfigure des inserts à densité modulée qui réduisent à la fois le poids et les dépenses en matières premières.

Par type de produit : la demande de boîtes à charnière dépasse la croissance des plateaux

En 2025, les plateaux représentaient 37,69 % des revenus, répondant aux besoins des produits frais, des œufs et des produits de boulangerie, qui mettent tous l'accent sur la hauteur d'empilement et la circulation de l'air. Bien que les boîtes à charnière et les contenants détiennent actuellement une part de marché plus faible, ils croissent à un taux de 5,63 % par an. Cette croissance est largement portée par l'approbation des coupes à sundae européennes de McDonald's et des couvercles de boissons Starbucks, qui ont tous deux prouvé leur efficacité dans des conditions de remplissage à chaud.

Les formats de gobelets et porte-gobelets représentent environ 18 % de la demande mais restent contraints par des coûts de revêtement qui augmentent l'économie unitaire de 12 à 18 %. Les assiettes et bols se développent dans la restauration collective institutionnelle où les mandats zéro déchet l'emportent sur les préoccupations initiales de prix. Les inserts de protection pour l'électronique de haute valeur commandent des marges plus élevées, les rendant attractifs pour les transformateurs qui possèdent déjà un outillage de précision. Les subventions du Consortium NextGen Cup visent à résoudre la barrière liquide de 60 minutes, ce qui pourrait débloquer les segments café et thé précédemment réservés au carton doublé de bioplastique.

Par source de matière première : les flux recyclés dominent, la pâte vierge progresse

Le papier recyclé représentait 78,42 % du tonnage d'entrée en 2025 car les vieux cartons ondulés se négocient à seulement 85-95 USD par tonne, mais la pâte vierge progresse à 5,21 % alors que les régulateurs resserrent les limites de migration des huiles minérales sur les emballages en contact alimentaire. Tout en entraînant une majoration de 10 à 15 %, la solution à fibres mélangées — comprenant 70 % de fibres recyclées et 30 % de fibres vierges — satisfait les normes d'hygiène et maintient les allégations de durabilité. Cette composition assure un équilibre entre la responsabilité environnementale et la conformité aux exigences d'hygiène, en faisant une option viable pour les industries qui accordent la priorité à la fois à la durabilité et à la qualité.

L'approvisionnement en Asie-Pacifique s'est resserré lorsque la Chine a réduit ses importations de papier récupéré de près de 2 millions de tonnes en 2024, réduisant l'écart de coût entre les flux recyclés et vierges. En réponse, plusieurs transformateurs en Inde et en Asie du Sud-Est ont conclu des contrats pluriannuels de pâte pour se protéger contre la volatilité. Alors que le secteur des emballages en fibres moulées évolue vers des formulations hybrides, la demande d'additifs chimiques de résistance à l'humidité, notamment les mélanges d'amidon et les résines polyamide-épichlorhydrine, augmente en conséquence.

Par secteur d'utilisation final : l'élan de l'électronique s'étend au-delà de la restauration

L'alimentation et les boissons représentaient 53,47 % du volume en 2025 mais affichent désormais une croissance mature, tandis que l'électronique et les appareils électroménagers progressent de 5,66 % par an alors qu'Apple, Dell et Samsung se tournent vers les inserts en fibres. La loi californienne sur la responsabilité élargie des producteurs impose des frais d'élimination aux fabricants. En conséquence, les fabricants utilisant des fibres moulées recyclables peuvent éviter des responsabilités allant de 80 à 120 EUR par tonne, un coût généralement supporté par ceux qui utilisent des styréniques.

L'adoption dans le secteur de la santé reste limitée aux kits non stériles car la plupart des fibres moulées ne peuvent pas tolérer l'oxyde d'éthylène ou l'irradiation gamma. Les segments industriels exploitent des protecteurs d'angle à paroi épaisse pour les réfrigérateurs et les machines à laver, bénéficiant de la géométrie absorbant l'énergie des fibres moulées. Les marques de cosmétiques et de soins personnels testent des plateaux en fibres traitées qui acceptent un gaufrage haute définition adapté aux cadeaux haut de gamme, une adjacence susceptible de gagner des parts à mesure que les chimies de barrière aqueuse arrivent à maturité.

Analyse géographique

L'Asie-Pacifique détenait une part de 36,83 % en 2025, et les vents favorables réglementaires signifient que la région ajoutera un CAGR de 5,69 % jusqu'en 2031. Les pôles de recyclage du papier côtiers de la Chine et le déploiement rapide des restaurants de restauration rapide en Inde créent des nœuds de demande denses qui justifient des usines de thermoformage en construction neuve. Le site de Huhtamaki à Telangana, inauguré en 2024, exporte déjà vers des franchisés du Moyen-Orient car les économies de fret compensent les droits d'importation indiens.

En Amérique du Nord, les États-Unis bénéficient d'un système de recyclage en bordure de trottoir bien établi, conduisant à une tarification stable pour les vieux cartons ondulés. Cependant, la croissance s'est modérée à 4,1 %. Cette modération est largement due aux grands détaillants qui ont achevé leurs initiatives d'optimisation des emballages, qui ont non seulement réduit la taille des boîtes mais ont également supprimé les inserts inutiles. Pendant ce temps, l'interdiction imminente des plastiques au Canada en janvier 2026 devrait créer une hausse temporaire de la demande de boîtes à charnière et de plateaux de restauration.

Le règlement 2025/40 propulse la croissance de l'Europe, imposant un contenu de plastique recyclé de 30 % d'ici 2030. Dans le but d'éviter les frais sur les plastiques, les chaînes d'épicerie en Allemagne et en France remplacent les plateaux à produits frais en fibres moulées. Pendant ce temps, les transformateurs en Scandinavie sont à l'avant-garde, développant des barrières à dispersion aqueuse conformes aux restrictions de l'UE sur les microplastiques. L'Amérique du Sud, le Moyen-Orient et l'Afrique détiennent chacun une part proche de 5 % mais affichent des conditions hétérogènes. L'essor du commerce électronique au Brésil stimule la demande d'inserts de protection, tandis que l'interdiction des Émirats arabes unis sur le polystyrène redirigera les approvisionnements des restaurants vers des contenants à base de fibres en 2026. Les transformateurs considèrent le Mexique comme un pôle logistique transfrontalier dans le cadre de l'ACEUM, Sonoco évaluant une nouvelle installation à Nuevo León.

Paysage concurrentiel

Les cinq premiers fournisseurs, Huhtamaki, Brødrene Hartmann, Sonoco, UFP Technologies et Pactiv Evergreen, détiennent environ 35 % de part combinée, illustrant une concentration modérée. Les acteurs d'envergure investissent dans l'intégration verticale pour sécuriser les flux de fibres recyclées ; par exemple, Huhtamaki a investi 30 millions EUR dans des lignes de thermoformage finlandaises capables de 500 millions d'unités par an. Hartmann s'est développé via une acquisition d'emballages d'œufs en Allemagne qui a garanti des contrats avec les épiceries.

Les concédants de technologie tels que PulPac monétisent la propriété intellectuelle plutôt que d'exploiter des machines, en concédant sous licence des cellules de moulage à sec qui réduisent le temps de cycle à 3 secondes et la consommation d'énergie de près des deux tiers. Les spécialistes des matériaux, notamment Solenis et Ecolab, fournissent des barrières anti-graisse sans fluor, une capacité qui a permis de remporter de nouveaux contrats après l'interdiction par l'UE des microplastiques ajoutés intentionnellement en 2025. Les grands appels d'offres des restaurants de restauration rapide préfèrent les fournisseurs capables d'amortir un outillage de 150 000 USD sur des dizaines de millions d'unités, renforçant les barrières à l'entrée pour les entreprises régionales plus petites.

Des opportunités d'espaces blancs subsistent dans les emballages pour aliments humides où les fibres moulées doivent surmonter une absorption d'eau de 8 à 12 % en 30 minutes. Les transformateurs qui commercialisent des fibres à revêtement par dispersion capables de barrières liquides de 60 minutes sans PFAS sont positionnés pour remporter des contrats premium de soupes, sauces et plats cuisinés. Pendant ce temps, les géants de l'électronique brevetent des inserts à densité modulée, indiquant un appétit pour se différencier via des emballages propriétaires plutôt que de s'appuyer sur des stocks de catalogue.

Leaders du secteur des emballages en fibres moulées

Huhtamaki Oyj

Brødrene Hartmann A/S

Sonoco Products Company

UFP Technologies Inc.

Omni-PAC Group UK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le Canada a appliqué une interdiction nationale des plastiques à usage unique, éliminant les articles de restauration en polystyrène et déclenchant un passage rapide aux boîtes à charnière et plateaux en fibres moulées.

- Janvier 2026 : Les Émirats arabes unis ont mis en œuvre une interdiction totale des articles de restauration en polystyrène, accélérant l'adoption des fibres moulées à Dubaï et Abou Dhabi.

- Mai 2025 : Starbucks a déployé des couvercles compostables en fibres moulées pour boissons chaudes dans certains cafés aux États-Unis et en Europe dans le cadre de sa feuille de route de réduction des plastiques.

- Mars 2025 : Huhtamaki a achevé une expansion de 30 millions EUR de la capacité de thermoformage finlandaise, ajoutant une production annuelle de 500 millions d'unités pour les applications de restauration rapide.

Portée du rapport mondial sur le marché des emballages en fibres moulées

Le rapport sur le marché des emballages en fibres moulées est segmenté par type de fibres moulées (paroi épaisse, moulage par transfert, thermoformé, traité), type de produit (plateaux, boîtes à charnière et contenants, gobelets et porte-gobelets, assiettes et bols, autres types de produits), source de matière première (papier recyclé, pâte vierge, mélanges de fibres hybrides), secteur d'utilisation final (alimentation et boissons, électronique et appareils électroménagers, soins de santé et dispositifs médicaux, industrie, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Paroi épaisse |

| Moulage par transfert |

| Thermoformé |

| Traité |

| Plateaux |

| Boîtes à charnière et contenants |

| Gobelets et porte-gobelets |

| Assiettes et bols |

| Autres types de produits |

| Papier recyclé |

| Pâte vierge |

| Mélanges de fibres hybrides |

| Alimentation et boissons |

| Électronique et appareils électroménagers |

| Soins de santé et dispositifs médicaux |

| Industrie |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de fibres moulées | Paroi épaisse | ||

| Moulage par transfert | |||

| Thermoformé | |||

| Traité | |||

| Par type de produit | Plateaux | ||

| Boîtes à charnière et contenants | |||

| Gobelets et porte-gobelets | |||

| Assiettes et bols | |||

| Autres types de produits | |||

| Par source de matière première | Papier recyclé | ||

| Pâte vierge | |||

| Mélanges de fibres hybrides | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Électronique et appareils électroménagers | |||

| Soins de santé et dispositifs médicaux | |||

| Industrie | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des emballages en fibres moulées d'ici 2031 ?

Il est prévu d'atteindre 21,73 milliards USD en 2031, progressant à un CAGR de 4,62 % à partir de 2026.

Quel type de fibres moulées connaît la croissance la plus rapide ?

Les formats thermoformés progressent à 5,44 % par an grâce à la demande des restaurants de restauration rapide pour des boîtes à charnière à paroi mince.

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur régional ?

Les interdictions réglementaires, l'expansion du commerce électronique et les nouveaux points de vente de restauration rapide poussent l'Asie-Pacifique à une part de 36,83 % en 2025 et au CAGR le plus élevé de 5,69 % jusqu'en 2031.

Quel est le mix de matières premières qui domine la production d'emballages en fibres moulées ?

Le papier recyclé fournit 78,42 % du tonnage d'entrée en 2025, bien que la pâte vierge gagne du terrain dans les applications en contact alimentaire.

Quel secteur d'utilisation final affiche le plus fort élan de croissance ?

L'électronique et les appareils électroménagers affichent un CAGR de 5,66 % alors qu'Apple, Dell et Samsung se tournent vers des inserts de protection à base de fibres.

Quelle est la fragmentation de la base de fournisseurs ?

Les cinq premières entreprises détiennent environ 35 % de part, reflétant une consolidation modérée et de la place pour des spécialistes régionaux.

Dernière mise à jour de la page le: