Taille et parts du marché des équipements CVC au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

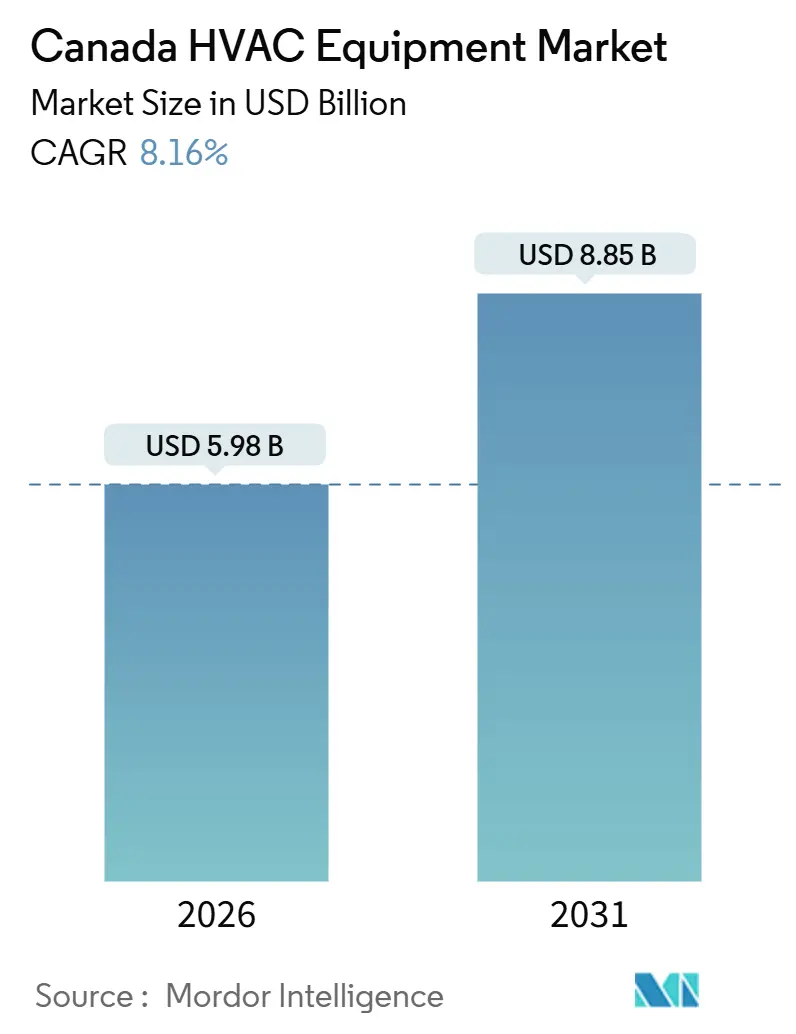

| Taille du Marché (2026) | 5.98 Milliards de dollars |

| Taille du Marché (2031) | 8.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements CVC au Canada par Mordor Intelligence

La taille du marché des équipements CVC au Canada a atteint 5,98 milliards USD en 2026 et devrait progresser jusqu'à 8,85 milliards USD d'ici 2031, ce qui correspond à un TCAC de 8,16 %. Cette prévision repose sur l'escalade de la tarification du carbone, les multiples incitatifs fédéraux en faveur des thermopompes adaptées aux climats froids, ainsi que sur la demande imposée par les codes de construction pour la ventilation avec récupération de chaleur dans les constructions à usage mixte. Les distributeurs d'équipements CVC réorganisent leurs stocks autour de compresseurs à entraînement par onduleur, tandis que les propriétaires d'immeubles regroupent les achats d'équipements dans des contrats de performance énergétique qui transfèrent le risque aux bureaux d'ingénierie. La demande en refroidissement de précision provenant des centres de données hyperscale, combinée aux exigences strictes de contrôle des infections lors des agrandissements hospitaliers, oriente les spécifications vers des unités de traitement d'air modulaires et des systèmes à débit de fluide frigorigène variable. Par ailleurs, la culture du cannabis, désormais un sous-secteur commercial courant, crée des opportunités de niche pour les ensembles CVC intégrés de déshumidification et de filtration au carbone.

Principaux points à retenir du rapport

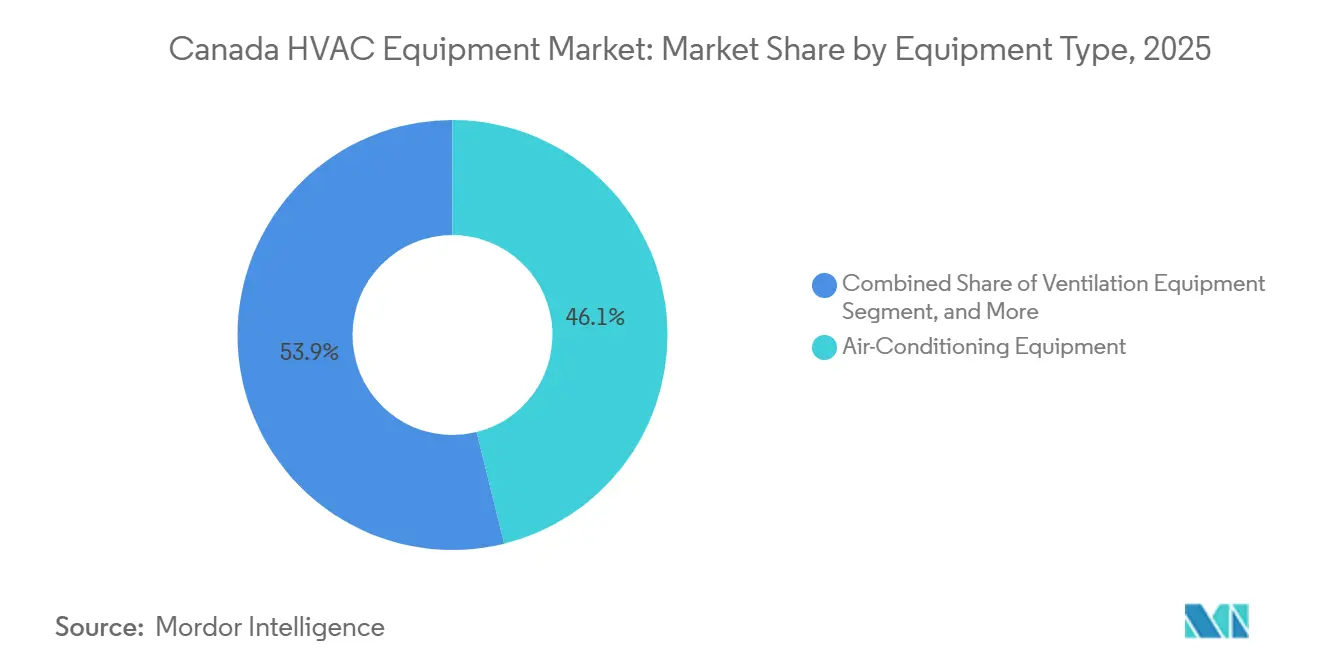

- Par type d'équipement, les équipements de climatisation représentaient 46,14 % des parts du marché des équipements CVC au Canada en 2025, et le segment du refroidissement est appelé à croître à un TCAC de 9,49 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation et de remplacement représentaient 62,35 % du marché des équipements CVC au Canada en 2025, tandis que la nouvelle construction est appelée à se développer à un TCAC de 9,84 % dans le sillage des réformes de zonage favorisant la densification.

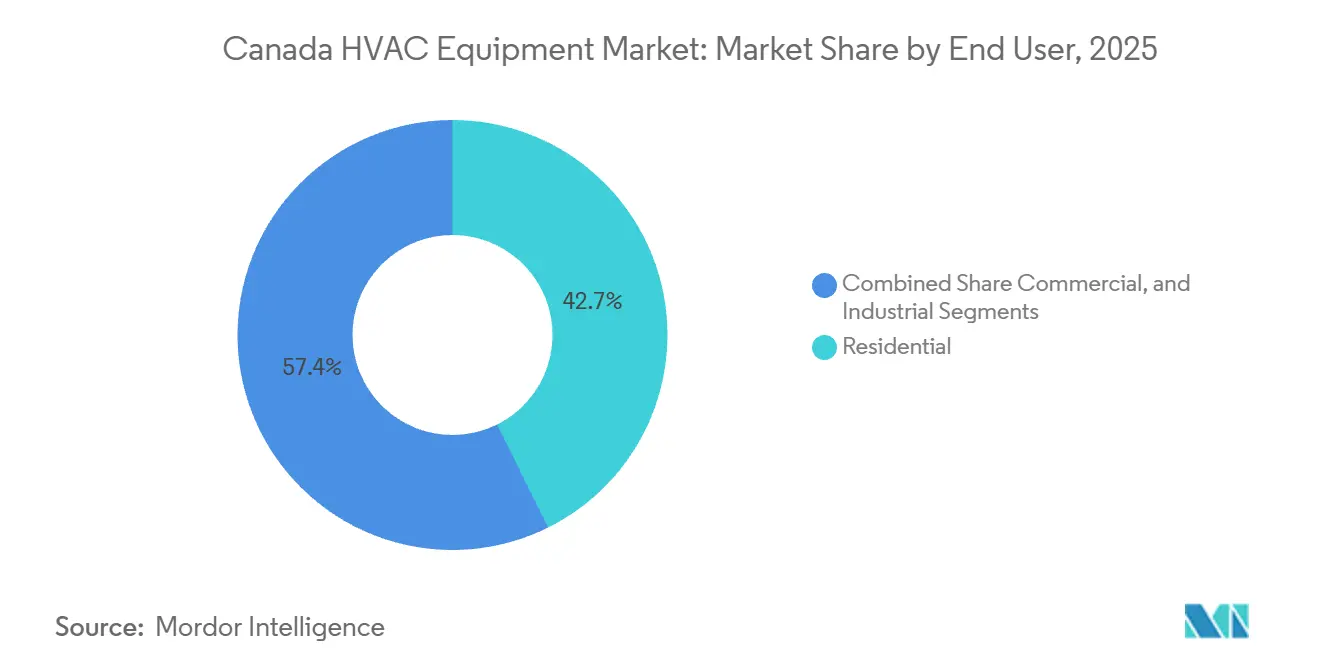

- Par utilisateur final, le segment résidentiel détenait 42,65 % des revenus en 2025, mais le segment commercial devrait croître à un TCAC de 9,68 % jusqu'en 2031.

- Par type de bâtiment commercial, les immeubles de bureaux étaient en tête avec 35,63 % de la taille du marché des équipements CVC au Canada en 2025, tandis que les centres de données progressent à un TCAC de 10,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements CVC au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'activité de construction | +1.50% | National, concentré en Ontario, en Colombie-Britannique et au Québec | Moyen terme (2 à 4 ans) |

| Expansion des normes de construction écologique et des réglementations sur l'efficacité énergétique | +1.80% | National, avec une adoption précoce en Ontario et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Demande croissante de thermopompes soutenue par des incitatifs fédéraux | +2.10% | National, accentuée dans les provinces de l'Atlantique et au Québec | Court terme (≤ 2 ans) |

| Mandats d'électrification dans les communautés éloignées accélérant l'adoption des équipements CVC modulaires | +0.80% | Territoires nordiques et communautés autochtones éloignées | Moyen terme (2 à 4 ans) |

| Tarification fédérale du carbone stimulant les cycles de remplacement anticipé | +1.30% | National, à l'exclusion des territoires bénéficiant d'exemptions | Court terme (≤ 2 ans) |

| Croissance des installations de culture du cannabis nécessitant des équipements CVC spécialisés | +0.40% | Colombie-Britannique, Ontario, Québec et Alberta | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de thermopompes soutenue par des incitatifs fédéraux

Les remises s'élevant en moyenne à 10 000 CAD (7 299 USD) par logement dans le cadre du Programme d'échange de mazout contre des thermopompes ont contribué à financer 274 000 installations résidentielles d'ici novembre 2025.[1]Conseil national de recherches Canada, "Code national de l'énergie pour les bâtiments 2025," Nrc-cnrc.gc.ca Les unités adaptées aux climats froids, conçues pour fonctionner jusqu'à −25 °C, représentaient 68 % de ces projets, ce qui témoigne des avancées des fabricants d'équipements d'origine en matière de compresseurs à injection de vapeur améliorée. Les programmes provinciaux complémentaires tels que Chauffez vert au Québec ont ramené les coûts nets pour les propriétaires à 3 500 CAD (2 554 USD), entraînant une hausse des installations régionales de 34 % d'une année à l'autre. Les plans fédéraux visant à éliminer le chauffage au mazout dans les bâtiments publics avant 2030 amplifient l'effet de démonstration, les premiers adoptants signalant des économies annuelles sur les coûts de combustible pouvant atteindre 50 %. Les distributeurs constituent donc des stocks plus importants d'appareils à vitesse variable, anticipant une multiplication par trois des expéditions annuelles de thermopompes d'ici 2030.

Expansion des normes de construction écologique et des réglementations sur l'efficacité énergétique

L'édition 2025 du Code national de l'énergie pour les bâtiments resserre les limites d'intensité de consommation d'énergie de 15 %, imposant de fait la ventilation avec récupération de chaleur dans l'ensemble du parc de nouveaux immeubles multifamiliaux au Canada. La révision du SB-10 en Ontario impose une ventilation à débit contrôlé par la demande dans les propriétés commerciales de plus de 10 000 m², déclenchant la rénovation des systèmes à volume d'air constant. Le Code des étapes obligatoire de la Colombie-Britannique accorde des primes de densité aux projets dépassant de 20 % les critères de performance de base des thermopompes, accélérant l'adoption des équipements CVC électrifiés.[2]BC Housing, "BC Energy Step Code," Bchousing.org Les cadres d'approvisionnement écologique tels que LEED v4.1 et la norme de bâtiment à carbone zéro du Conseil du bâtiment durable du Canada considèrent désormais l'efficacité des équipements CVC comme un critère d'appel d'offres. Ensemble, ces politiques orientent la demande du marché vers les fabricants d'équipements d'origine dont les ratios d'efficacité énergétique saisonnière sont vérifiés par des tiers et supérieurs à 18.

Essor de l'activité de construction

Les permis de construire résidentiels ont atteint 252 000 unités en 2025, après que la libéralisation du zonage a permis la construction de logements en voie d'accès et d'immeubles à logements multiples sur des lots unifamiliaux. L'investissement non résidentiel a atteint 89 milliards CAD la même année, les projets hospitaliers et de centres de données représentant 22 % du total. Le pipeline de 2026 recense 18 agrandissements hospitaliers nécessitant une redondance N+1 et un contrôle strict de l'humidité, ainsi que 12 centres de données hyperscale conçus pour une tolérance d'humidité de ±2 %. Les promoteurs intègrent de plus en plus les achats d'équipements CVC dans des contrats de performance énergétique, transférant le risque de sélection des équipements aux bureaux d'ingénierie. Les flux de travail de modélisation des informations du bâtiment optimisent donc le tracé des conduits et la longueur des lignes de fluide frigorigène avant le début des travaux, réduisant les délais de réalisation des projets jusqu'à 6 %.

Tarification fédérale du carbone stimulant les cycles de remplacement anticipé

La taxe carbone canadienne est passée à 80 CAD (58,3 USD) par tonne en avril 2024 et atteindra 170 CAD (124,08 USD) d'ici 2030, ajoutant 0,18 CAD (0,13 USD) par mètre cube aux coûts du gaz naturel. La taxe ramène la période de récupération des thermopompes de 9 ans à 5,5 ans dans les provinces sans exemptions. À Calgary, les thermopompes représentaient 18 % des remplacements de fournaises pendant la saison de chauffage 2024-2025, contre 4 % en 2022. Les propriétaires d'immeubles de bureaux accélèrent la mise hors service de leurs chaudières à mesure que les locataires poursuivent leurs engagements de carboneutralité, 62 % des tours de catégorie B à Toronto ayant lancé des études de faisabilité en 2025. Les fabricants d'équipements d'origine procèdent donc à l'élimination progressive des fournaises à efficacité moyenne au profit de systèmes à condensation ou hybrides qui s'alignent sur la trajectoire croissante de la tarification du carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de maintenance et de réparation | -0.60% | National, impact plus élevé dans les régions éloignées et rurales | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens CVC qualifiés | -0.90% | National, situation critique en Alberta, en Saskatchewan et dans les régions de l'Atlantique | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement à l'égard des composants américains créant un risque de change | -0.50% | National, tous types d'équipements | Court terme (≤ 2 ans) |

| Élimination progressive des fluides frigorigènes à faible potentiel de réchauffement planétaire augmentant la complexité des rénovations | -0.70% | National, impact précoce dans les segments commercial et industriel | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens CVC qualifiés

Les postes vacants pour 10 000 techniciens qualifiés en 2025 ont prolongé les calendriers de rénovation commerciale jusqu'à six semaines.[3]Institut du chauffage, de la réfrigération et de la climatisation du Canada, "Renseignements sur le marché du travail," Hrai.ca L'Alberta et la Saskatchewan subissent les pressions les plus fortes, car les métiers liés au pétrole et au gaz offrent des salaires annuels moyens supérieurs de 20 000 CAD (14 598 USD) à ceux proposés par les employeurs du secteur CVC. Le taux d'achèvement des apprentissages pour les mécaniciens en réfrigération est tombé à 52 % en 2024, compliquant le déploiement des systèmes à débit de fluide frigorigène variable et des systèmes utilisant des fluides frigorigènes A2L, qui exigent des compétences avancées en mise en service. Certains fabricants d'équipements d'origine ont ouvert des services d'installation en direct d'usine et des centres de diagnostic à distance pour pallier les goulets d'étranglement chez les sous-traitants, augmentant leurs frais généraux internes d'environ 10 %. Si les filières de formation ne se redressent pas, les pénuries de compétences pourraient limiter la croissance du marché des équipements CVC au Canada lors des saisons de pointe des rénovations.

Élimination progressive des fluides frigorigènes à faible potentiel de réchauffement planétaire augmentant la complexité des rénovations

Le Canada doit réduire sa consommation d'hydrofluorocarbures de 10 % par rapport à la valeur de référence 2020-2022 d'ici 2029. La transition du R-410A vers les mélanges A2L légèrement inflammables nécessite une détection des fuites, des pratiques de brasage révisées et de nouveaux outils d'entretien pour les fourgonnettes de service conformément à la norme CSA B52-21. Les distributeurs financent désormais des doubles stocks de fluides frigorigènes classiques et de nouvelle génération, augmentant leur fonds de roulement jusqu'à 15 %. Les rénovations de groupes frigorifiques dans les tours de bureaux exigent souvent des mises à niveau des tableaux électriques pour satisfaire aux codes de sécurité A2L, ajoutant de 15 000 à 25 000 CAD (de 10 948 à 18 248 USD) par système. Les prix du R-410A récupéré ont augmenté de 40 % en 2024-2025, soulignant la nécessité d'équipements de récupération mais également le renchérissement des coûts de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : Le refroidissement domine dans un contexte de volatilité climatique

Les équipements de climatisation ont capté 46,14 % des parts du marché des équipements CVC au Canada en 2025, et le segment est en bonne voie pour atteindre un TCAC de 9,49 % jusqu'en 2031. Les mini-splits sans conduits sont devenus la solution de rénovation privilégiée pour les logements du début du vingtième siècle et les condos de faible hauteur dépourvus de gaines de ventilation. Les expéditions d'unités multizonales ont augmenté de 22 % d'une année à l'autre en 2025, les modèles SEER2-20 offrant une période de récupération inférieure à six ans dans les provinces appliquant des tarifs à heures creuses. Dans les projets commerciaux de hauteur moyenne, les systèmes à débit de fluide frigorigène variable supplantent les unités de toiture conventionnelles en raison de leur flexibilité de zonage et de leur capacité de chauffage et de refroidissement simultanés.

Les équipements de chauffage représentent la deuxième part la plus importante du marché des équipements CVC au Canada, portés par les thermopompes, qui se vendent désormais davantage que les fournaises au gaz en Colombie-Britannique après l'interdiction de nouveaux raccordements au gaz naturel pour les bâtiments de faible hauteur en 2024. Les produits de ventilation, notamment les filtres MERV 13 et HEPA, ont bénéficié d'une hausse de 18 % en 2025, les conseils scolaires et les hôpitaux ayant répondu aux mandats de contrôle des infections. Les refroidisseurs à condensation par eau gagnent des parts dans le réseau de chauffage urbain de Toronto, tandis que les unités de toiture compactes restent la solution de référence pour les commerces de détail d'un étage et les installations de culture du cannabis nécessitant un accès facile au toit.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'installation : La rénovation est en tête, la nouvelle construction s'accélère

Les projets de rénovation et de remplacement représentaient 62,35 % du marché des équipements CVC au Canada en 2025, les remises fédérales ayant raccourci le cycle de vie des équipements fonctionnant aux combustibles fossiles. Dans le Canada atlantique, la mise hors service des fournaises au mazout intervient désormais 3,2 ans plus tôt que la normale historique, car les subventions aux thermopompes raccourcissent les périodes de récupération. Les tours de bureaux de catégorie B construites entre 1980 et 2000 allouent des capitaux à la modernisation des équipements CVC pour fidéliser les locataires qui exigent des locaux conformes aux normes LEED. L'intégration de thermopompes à vitesse variable dans les réseaux de gaines à volume d'air constant nécessite souvent des mises à niveau des tableaux de distribution et une reprogrammation des commandes, portant les coûts installés à 12 000-18 000 CAD (8 759-13 138 USD) par unité résidentielle.

La nouvelle construction, progressant à un TCAC de 9,84 %, est portée par des réformes de zonage telles que la loi ontarienne Accélérer la construction de plus de logements, qui a libéré des permis à plus haute densité et accéléré les mises en chantier à usage mixte de 19 % au premier semestre 2025. Les promoteurs pré-installent désormais des ventilateurs récupérateurs de chaleur et des thermopompes adaptées aux climats froids, portant le contenu CVC par logement à 9 500 CAD (6 934 USD) en 2025. Les centres de données restent un sous-créneau haut de gamme, avec des ensembles de refroidissement de précision pouvant dépasser 15 millions CAD (10,9 millions USD) par site et exigeant un coefficient d'efficacité énergétique inférieur à 1,15.

Par utilisateur final : Le segment commercial dépasse la croissance résidentielle

Le résidentiel représentait encore 42,65 % des revenus en 2025, mais la demande commerciale progresse à un TCAC de 9,68 %, soulignant le pivot vers les conversions de bureaux en logements, les rénovations hospitalières et les constructions de centres de données. À Toronto et à Vancouver, des taux d'inoccupation des bureaux à deux chiffres catalysent des conversions qui nécessitent des unités de traitement d'air modulaires compatibles avec les gaines existantes. Les ministères de la santé provinciaux ont alloué 680 millions CAD (496 millions USD) en 2025 pour des modernisations d'équipements CVC conformes aux normes de contrôle des infections CSA Z317, stimulant l'adoption des systèmes à volume d'air variable prêts pour les filtres HEPA.

Les utilisateurs industriels, notamment la culture du cannabis et l'entreposage frigorifique, représentent un secteur plus restreint mais en croissance rapide. Les salles de culture ont ajouté 220 000 m² en 2025, chaque mètre carré nécessitant jusqu'à 200 W de capacité de refroidissement. Les entrepôts frigorifiques optent pour la réfrigération à l'ammoniac avec des commandes de dégivrage intelligentes, acceptant des dépenses d'investissement supérieures de 20 % pour des économies d'énergie de 15 %. L'objectif d'Ottawa d'installer 5,8 millions de thermopompes d'ici 2030 nécessite de tripler les expéditions annuelles par rapport aux niveaux de 2023.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de bâtiment (commercial) : Les centres de données mènent l'expansion

Les immeubles de bureaux détenaient 35,63 % du marché des équipements CVC au Canada en 2025, mais les centres de données menaient le classement de la croissance avec un TCAC de 10,14 %. Les hyperscalers ont engagé 4,2 milliards CAD (3,06 milliards USD) dans de nouvelles capacités à Montréal, Calgary et Toronto au cours de 2024-2025, chaque installation nécessitant un refroidissement de précision N+1 et des densités de baies supérieures à 30 kW. Les architectures de refroidissement par liquide intégrant des échangeurs de chaleur en face arrière de Vertiv et des modules de refroidissement direct à la puce deviennent une solution courante.

Les soins de santé se classent au deuxième rang de la croissance, avec 18 agrandissements hospitaliers en cours en 2025 stipulant des systèmes à volume d'air variable filtrés par HEPA et des roues de récupération d'énergie. Les établissements d'enseignement bénéficient de l'Initiative pour des écoles saines dotée de 420 millions CAD (306 millions USD), qui finance la modernisation de la ventilation à débit contrôlé par la demande dans 1 200 établissements. Les hôtels et les arénas installent des refroidisseurs à récupération de chaleur qui recyclent la chaleur résiduelle dans les boucles d'eau chaude sanitaire, réduisant les factures de gaz jusqu'à 40 %. Les centres commerciaux réinventent les magasins phares en zones à usage mixte, nécessitant un zonage flexible et des commandes intelligentes.

Analyse géographique

L'Ontario et le Québec combinés représentaient 52 % des revenus nationaux liés aux équipements CVC en 2025, portés par des populations denses, des calendriers d'électrification ambitieux et des mises à jour rigoureuses des codes de construction. Le code du bâtiment 2025 de l'Ontario plafonne désormais l'intensité de la demande d'énergie thermique à 25 kWh/m² par an, garantissant pratiquement l'adoption des thermopompes dans les nouvelles habitations. Les remises cumulées Chauffez vert du Québec ont ramené les coûts pour les propriétaires à 3 500 CAD (2 554 USD) en 2025 et ont fait de la province le plus grand marché de thermopompes au Canada par unités. Le Code des étapes obligatoire de la Colombie-Britannique, en vigueur depuis 2024, récompense les constructeurs avec des incitatifs de densité pour avoir dépassé les critères de performance des thermopompes, accélérant le remplacement des fournaises au gaz.

L'Alberta et la Saskatchewan ont historiquement favorisé le chauffage au gaz en raison de l'abondance de l'approvisionnement local, mais la taxe carbone fédérale, augmentant de 15 CAD (10,9 USD) chaque année, a réduit l'écart des coûts d'exploitation, stimulant une hausse de la part des thermopompes dans les remplacements de fournaises à 18 % en 2024-2025. Les provinces de l'Atlantique tirent des bénéfices disproportionnés du Programme d'échange de mazout contre des thermopompes, qui a livré 274 000 installations subventionnées d'ici novembre 2025, concentrées dans les communautés rurales dépendantes du mazout. Les territoires nordiques et les collectivités autochtones éloignées représentent un créneau à forte croissance, l'initiative REACHE dotée de 300 millions CAD (218 millions USD) finançant des microréseaux hors réseau qui nécessitent des thermopompes compactes homologuées pour −40 °C.

Les services publics provinciaux façonnent davantage la demande par la conception des tarifs. Hydro-Québec offre un tarif industriel hors pointe de 0,04 CAD/kWh (0,029 USD/kWh), encourageant le stockage thermique qui reporte la charge de refroidissement pendant la nuit. Le Réseau indépendant des opérateurs du système d'électricité de l'Ontario a lancé un projet pilote de réponse à la demande en 2025, versant 150 CAD (109 USD) par kilowatt effacé, catalysant l'adoption de commandes interactives avec le réseau. CleanBC de la Colombie-Britannique s'engage à réduire de 40 % les émissions des bâtiments d'ici 2030, en finançant des rénovations de thermopompes dans les logements sociaux qui établissent des précédents pour l'adoption dans le secteur privé.

Paysage concurrentiel

Le marché des équipements CVC au Canada reste modérément fragmenté, avec des acteurs majeurs tels que Carrier, Daikin, Trane, Johnson Controls et Lennox. L'intensité concurrentielle s'accentue à mesure que l'électrification et les mandats relatifs aux fluides frigorigènes raccourcissent les cycles de vie des produits. La participation de 60 % de Daikin dans un distributeur de thermopompes au Québec, acquise début 2025, sécurise la capacité d'installation au dernier kilomètre et des revenus de service récurrents. Carrier a lancé des unités de toiture avec photovoltaïque intégré à la mi-2025, prenant pied dans les installations de culture du cannabis avec des charges de refroidissement diurnes élevées.

Les spécialistes régionaux tels que Engineered Air et Yorkland Controls prospèrent sur des projets sur mesure avec des séries inférieures à 50 unités, fournissant des unités de traitement d'air modulaires pour les salles d'isolement des établissements de santé et les espaces blancs des centres de données, là où les fabricants d'équipements d'origine mondiaux peinent à respecter les délais de livraison. La transition vers de nouveaux fluides frigorigènes offre un autre terrain d'expansion ; les gammes A2L certifiées de Mitsubishi Electric, LG Electronics et Fujitsu General remportent la préférence des donneurs d'ordre soucieux de pérenniser leurs actifs avant la réduction des hydrofluorocarbures en 2029.

L'activité en matière de brevets suivie par l'Office de la propriété intellectuelle du Canada met en lumière les compresseurs à vitesse variable avec injection de vapeur, les modules de récupération de chaleur et les algorithmes de maintenance prédictive qui déclenchent des appels de service jusqu'à 72 heures avant la défaillance. Les organismes de normalisation, notamment le Groupe CSA et l'HRAI, accélèrent les lignes directrices pour les installations A2L et les unités de toiture interactives avec le réseau, dissipant les ambiguïtés qui freinaient autrefois l'adoption. Collectivement, ces dynamiques soulignent une trajectoire axée sur l'innovation pour le marché des équipements CVC au Canada.

Leaders du secteur des équipements CVC au Canada

Daikin Industries Ltd

LG Electronics Inc.

Rheem Manufacturing Company Inc.

Trane Technologies plc

Nortek Air Solutions LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : LG Electronics a obtenu la certification AHRI pour un système à débit de fluide frigorigène variable utilisant le R-454B, ciblant les rénovations commerciales en vue de l'étape d'élimination progressive des fluides frigorigènes en 2029.

- Octobre 2025 : Daikin Industries a annoncé l'expansion de 45 millions CAD (32,8 millions USD) de son centre de distribution dans la région de Toronto, avec l'ajout de laboratoires de formation pour l'installation A2L.

- Août 2025 : Carrier Global a lancé des unités de toiture compactes avec panneaux solaires photovoltaïques intégrés, destinées aux installations de culture du cannabis et aux entrepôts frigorifiques dans les provinces de l'Ouest.

- Juillet 2025 : Nortek Air Solutions a présenté une unité de traitement d'air modulaire spécialement conçue pour les cultures de cannabis, sous-cotant les concurrents de 15 % tout en intégrant le contrôle en temps réel du CO₂ et de l'humidité.

- Juin 2025 : Trane Technologies s'est associé à Enwave Energy pour fournir 120 refroidisseurs à condensation par eau pour l'expansion du réseau de refroidissement par eau du lac profond de Toronto.

Portée du rapport sur le marché des équipements CVC au Canada

Les équipements CVC constituent une technologie de confort pour les environnements intérieurs et les véhicules, assurant un confort thermique et une qualité d'air intérieur acceptable. Cela s'applique aux bâtiments résidentiels tels que les appartements, les maisons individuelles, les hôtels et les résidences pour personnes âgées, ainsi qu'aux bâtiments industriels de taille moyenne et grande tels que les cliniques, où les conditions saines et sûres du bâtiment sont régulées en termes de température et d'humidité. Ces équipements sont également essentiels pour les immeubles de bureaux car ils ajustent l'humidité en utilisant de l'air frais provenant de l'extérieur.

Le rapport sur le marché des équipements CVC au Canada est segmenté par type d'équipement (équipements de chauffage, équipements de ventilation et équipements de climatisation), type d'installation (nouvelle construction et rénovation/remplacement), utilisateur final (résidentiel, commercial et industriel) et type de bâtiment (bureaux, soins de santé, hôtellerie, commerce de détail, enseignement et centres de données). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements de chauffage | Chaudières et fournaises | |

| Thermopompes | ||

| Appareils de chauffage unitaires | ||

| Équipements de ventilation | Unités de traitement d'air (UTA) | |

| Filtres à air | ||

| Ventilo-convecteurs | ||

| Humidificateurs et déshumidificateurs | ||

| Équipements de climatisation | Climatiseurs unitaires | Splits gainables |

| Mini-splits sans conduits | ||

| Unités de toiture compactes | ||

| Systèmes à débit de fluide frigorigène variable (VRF) | ||

| Climatiseurs de chambre | ||

| Climatiseurs de terminal emballés | ||

| Refroidisseurs | ||

| Nouvelle construction |

| Rénovation / Remplacement |

| Résidentiel |

| Commercial |

| Industriel |

| Immeubles de bureaux |

| Établissements de soins de santé |

| Hôtellerie et loisirs |

| Magasins de détail et centres commerciaux |

| Établissements d'enseignement |

| Centres de données |

| Par type d'équipement | Équipements de chauffage | Chaudières et fournaises | |

| Thermopompes | |||

| Appareils de chauffage unitaires | |||

| Équipements de ventilation | Unités de traitement d'air (UTA) | ||

| Filtres à air | |||

| Ventilo-convecteurs | |||

| Humidificateurs et déshumidificateurs | |||

| Équipements de climatisation | Climatiseurs unitaires | Splits gainables | |

| Mini-splits sans conduits | |||

| Unités de toiture compactes | |||

| Systèmes à débit de fluide frigorigène variable (VRF) | |||

| Climatiseurs de chambre | |||

| Climatiseurs de terminal emballés | |||

| Refroidisseurs | |||

| Par type d'installation | Nouvelle construction | ||

| Rénovation / Remplacement | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Par type de bâtiment (commercial) | Immeubles de bureaux | ||

| Établissements de soins de santé | |||

| Hôtellerie et loisirs | |||

| Magasins de détail et centres commerciaux | |||

| Établissements d'enseignement | |||

| Centres de données | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements CVC au Canada en 2026 ?

La taille du marché des équipements CVC au Canada a atteint 5,98 milliards USD en 2026 et devrait atteindre 8,85 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les équipements CVC canadiens jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 8,16 % au cours de la période 2026-2031.

Quel type d'équipement domine la demande en équipements CVC au Canada ?

Les systèmes de climatisation, notamment les mini-splits sans conduits et les unités VRF, détenaient 46,14 % des revenus de 2025 et restent la catégorie dominante.

Pourquoi les thermopompes gagnent-elles du terrain dans les provinces ?

Les remises fédérales et provinciales, les pressions liées à la tarification du carbone et la mise à jour des codes du bâtiment ont raccourci les périodes de récupération, déclenchant une adoption généralisée des thermopompes.

Quel sous-secteur commercial se développe le plus rapidement ?

Les centres de données progressent à un TCAC de 10,14 % grâce aux investissements hyperscale qui nécessitent un refroidissement de précision et des objectifs de faible coefficient d'efficacité énergétique.

Quels facteurs limitent la croissance des équipements CVC au Canada ?

La pénurie de techniciens qualifiés et la complexité de la transition vers des fluides frigorigènes à faible potentiel de réchauffement planétaire freinent l'expansion à court terme.

Dernière mise à jour de la page le: