Taille et part du marché canadien de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

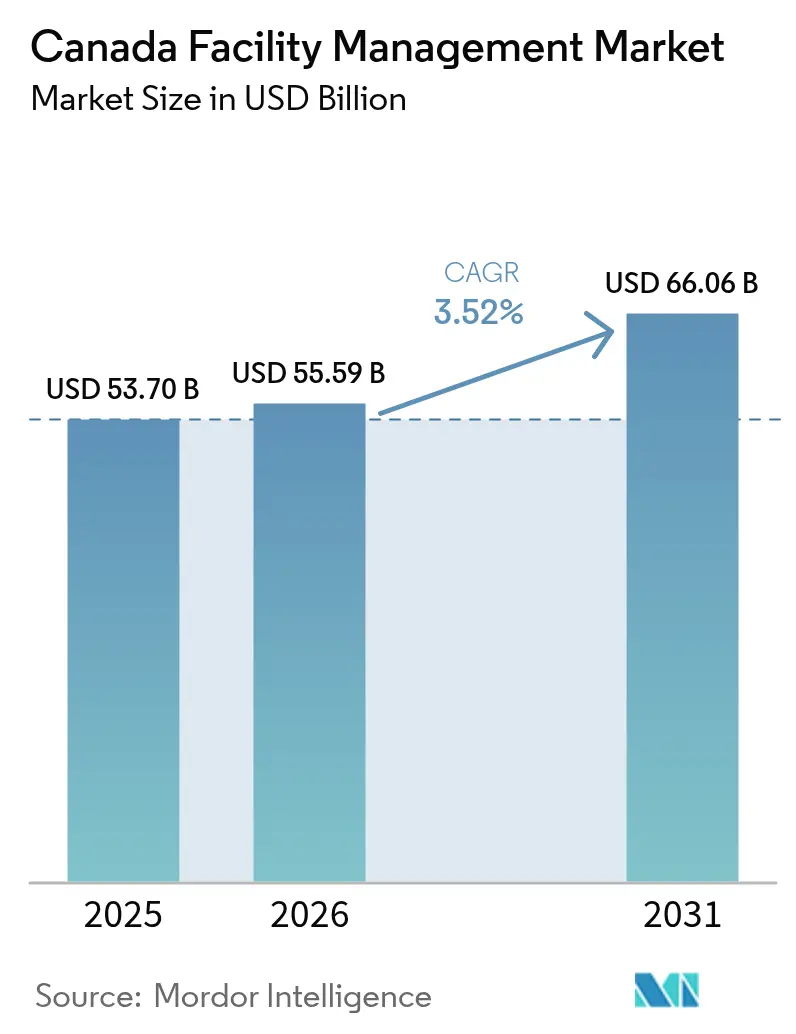

| Taille du marché de l'année de base (2025) | 53.70 Milliards de dollars |

| Taille du Marché (2026) | 55.59 Milliards de dollars |

| Taille du Marché (2031) | 66.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de la gestion des installations par Mordor Intelligence

La taille du marché canadien de la gestion des installations est estimée à 55,59 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 53,70 milliards USD, avec des projections pour 2031 indiquant 66,06 milliards USD, progressant à un TCAC de 3,52 % sur la période 2026-2031. La numérisation rapide, le renforcement des réglementations en matière de performance énergétique et l'accélération des exigences de reporting ESG ont modifié les priorités de dépenses dans les secteurs public et privé. L'harmonisation des codes provinciaux, menée par le Code national de l'énergie pour les bâtiments du Canada (CNÉB) 2020, contraint les propriétaires à rénover les systèmes de chauffage, ventilation et climatisation (CVC), d'éclairage et d'enveloppe, stimulant ainsi la demande de contrats de services techniques fondés sur les données. Les prestataires intègrent des capteurs IoT, des jumeaux numériques et des analyses basées sur l'IA pour limiter les temps d'arrêt imprévus et assurer la conformité, notamment dans les hôpitaux, les centres de données et les immeubles de bureaux multi-locataires où la continuité des activités est primordiale. La pénurie persistante de main-d'œuvre et l'inflation salariale ont incité les exploitants d'immeubles à recourir à des robots de nettoyage automatisés, à des patrouilles de sécurité guidées par capteurs et à des centres de surveillance à distance. Parallèlement, l'impulsion visant à réduire les émissions de gaz à effet de serre a favorisé les contrats axés sur les résultats, qui lient les honoraires des prestataires à des économies d'énergie vérifiées et à des indicateurs de réduction des émissions de carbone, renforçant la prime accordée aux partenaires de services intégrés dotés de solides références en matière de décarbonation.

Principaux enseignements du rapport

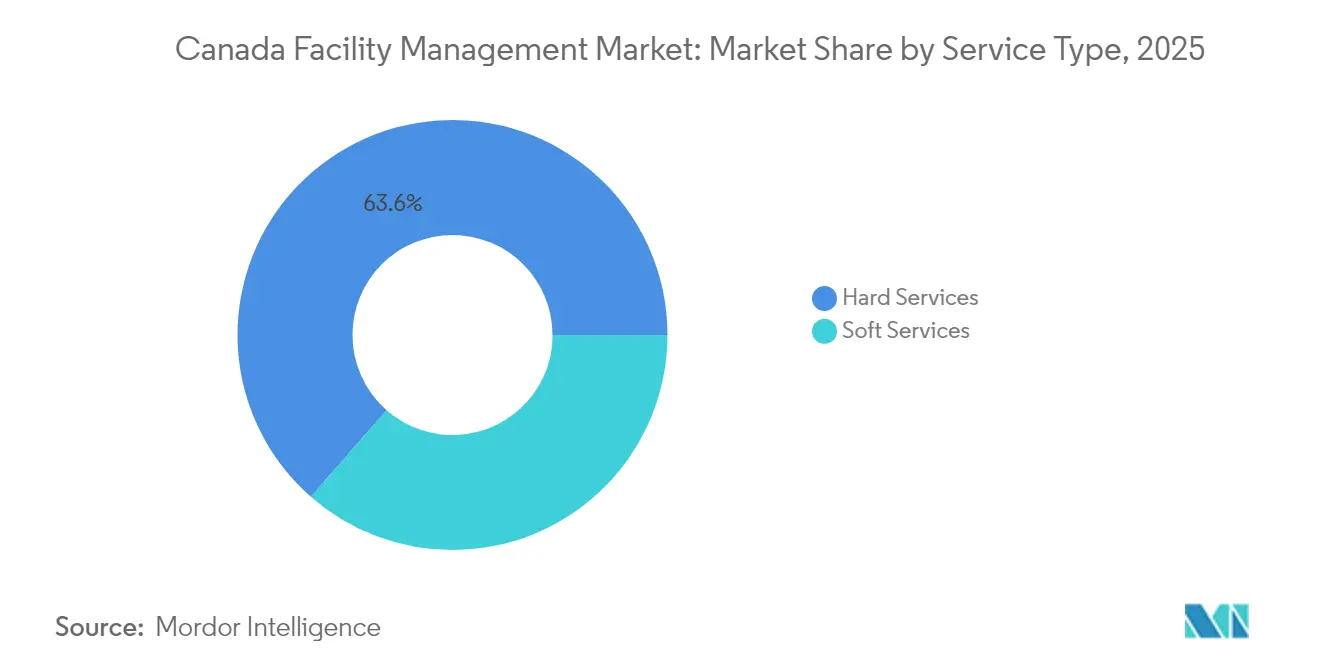

- Par type de service, les services techniques ont capté 63,55 % de la part de marché canadien de la gestion des installations en 2025, tandis que les services généraux devraient progresser à un TCAC de 4,92 % jusqu'en 2031.

- Par type d'offre, le modèle en régie interne contrôlait 53,10 % du marché canadien de la gestion des installations en 2025, tandis que le segment externalisé devrait enregistrer le TCAC le plus rapide de 5,45 % entre 2026 et 2031.

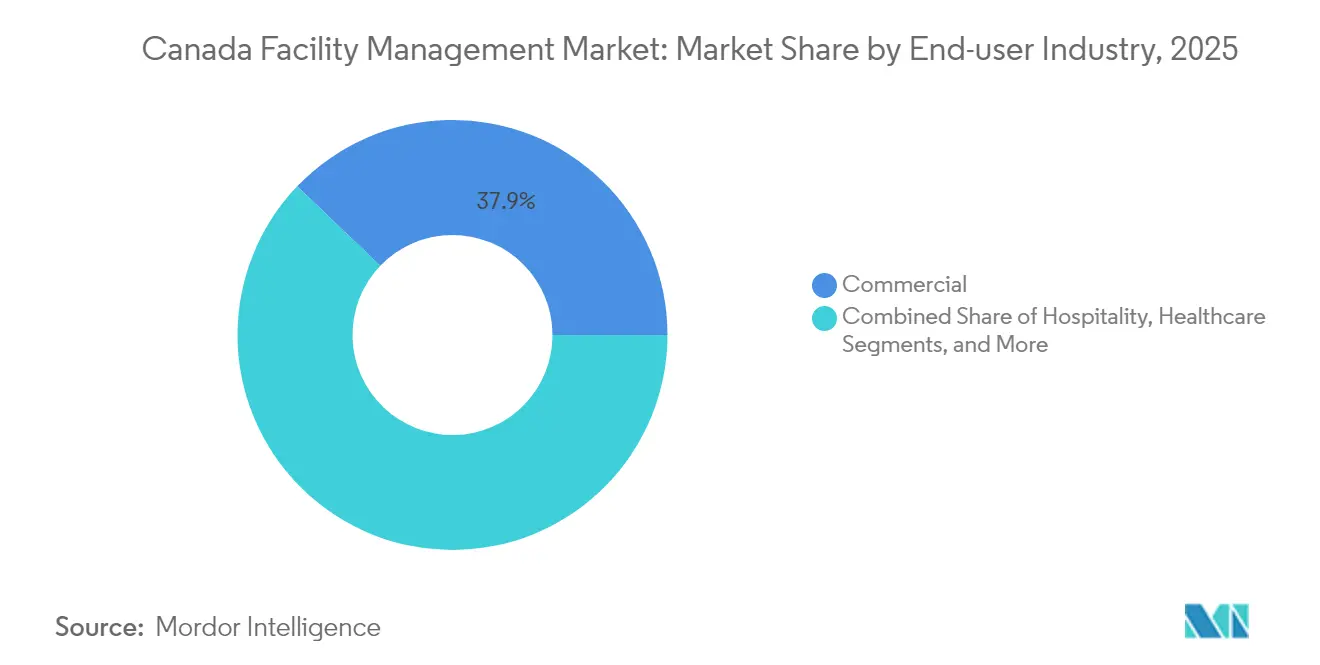

- Par utilisateur final, le secteur commercial représentait 37,85 % du chiffre d'affaires en 2025, tandis que l'infrastructure institutionnelle et publique devrait afficher le TCAC le plus élevé de 4,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intégration technologique redéfinissant la prestation de services | +1.2% | National, avec des gains précoces en Ontario, au Québec et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Conformité ESG stimulant les investissements stratégiques | +0.9% | National, avec des variations provinciales dans la mise en œuvre | Long terme (≥ 4 ans) |

| Accélération de l'externalisation redéfinissant la structure du marché | +0.8% | National, concentré dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques intensifiant l'accent sur l'efficacité | +0.7% | National, avec un impact plus élevé dans les provinces à forte consommation d'énergie | Moyen terme (2-4 ans) |

| Programmes obligatoires de rénovation des bâtiments publics vers la carboneutralité | +0.6% | Bâtiments gouvernementaux fédéraux et provinciaux à l'échelle nationale | Long terme (≥ 4 ans) |

| Niches de gestion des installations sur le cycle de vie dans le cadre de partenariats public-privé | +0.5% | National, avec une concentration dans les provinces à forte infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration technologique redéfinissant la prestation de services

Les hôpitaux, les universités et les campus d'entreprises ont déployé des passerelles IoT, des compteurs intelligents et des logiciels de gestion des installations assistée par ordinateur (GMAO) natifs du nuage qui rationalisent les bons de travail et anticipent les défaillances de composants. L'Agence canadienne des médicaments et des technologies de la santé a constaté que les algorithmes prédictifs ont permis de réduire d'environ 50 heures par an les temps d'arrêt de chaque scanner CT et IRM, augmentant ainsi le débit d'imagerie et réduisant les coûts des heures supplémentaires.[1]Agence canadienne des médicaments et des technologies de la santé, « Maintenance prédictive pour les équipements d'imagerie médicale », cadth.ca Les fichiers de modélisation des informations du bâtiment (BIM) reliés à des flux de capteurs en temps réel prennent en charge des jumeaux numériques qui visualisent les flux d'énergie, la densité d'occupation et les variations de la qualité de l'air. Les premiers adopteurs en Ontario et en Colombie-Britannique ont intégré ces tableaux de bord dans des accords axés sur les résultats où les honoraires dépendent de la disponibilité vérifiée et des objectifs d'intensité énergétique. Bien que les lacunes en matière de données sémantiques ralentissent encore l'intégration entre les plateformes, les prestataires surmontent cet obstacle en adoptant des intergiciels ouverts et en formant les techniciens à la gouvernance des données. Des déploiements généralisés devraient se poursuivre à mesure que les propriétaires d'actifs cherchent des preuves concrètes des gains d'efficacité tout en faisant face à l'inflation salariale et à la réduction des budgets de maintenance.

Conformité ESG stimulant les investissements stratégiques

Les autorités fédérales ont imposé à chaque ministère de tracer une voie vers des opérations carboneutres d'ici 2050 à travers la Stratégie pour un gouvernement vert, transformant les améliorations d'installations à faible émission de carbone d'optionnelles en essentielles. Les propriétaires immobiliers commerciaux ont emboîté le pas au secteur public ; plusieurs fiducies de placement immobilier ont connecté des portails de données ESG aux systèmes de gestion de bâtiments et ont signalé des réductions des coûts d'exploitation de 15 à 20 % après des installations à DEL et des audits des déchets. Le CNÉB 2020 a introduit quatre niveaux de performance qui s'échelonnent de mises à niveau modestes au Niveau 4, qui réduit la consommation d'énergie de 60 % en dessous des exigences de référence. Ces objectifs ont accéléré la demande en matière de mise en service, de tests d'étanchéité à l'air et d'expertise en isolation de l'enveloppe. Les investisseurs ont examiné les propositions de gestion des installations en fonction des objectifs de carbone fondés sur la science avant d'attribuer des contrats à long terme, incitant les prestataires de taille intermédiaire à se recycler ou à risquer l'exclusion. La fuite vers la qualité qui en résulte devrait augmenter la valeur des contrats pour les prestataires capables de mesurer, vérifier et communiquer les indicateurs de durabilité dans un tableau de bord unique.

Accélération de l'externalisation redéfinissant la structure du marché

Les conseils d'administration confrontés à des contraintes de capital ont de plus en plus transféré les départements en régie interne vers des ensembles de gestion des installations intégrée externalisés qui regroupent le CVC, le nettoyage, l'aménagement paysager et la sécurité. Le Fonds de partenariats public-privé (PPP) Canada a déployé 1,3 milliard USD sur 25 grands actifs, illustrant l'ampleur des contrats sur le cycle de vie multi-décennaux désormais disponibles dans les projets de transit, de défense et de santé. La concession de 1,9 milliard USD accordée à ENGIE pour moderniser le réseau d'énergie de quartier d'Ottawa jusqu'en 2055 a créé un précédent pour les clauses de rémunération à la performance qui garantissent des réductions d'émissions de 40 % d'ici 2030. Les propriétaires de petites et moyennes capitalisations ont également adopté des modèles à prestataire unique pour éviter le risque de conformité et s'assurer une facturation prévisible dans un contexte de volatilité du marché du travail. Ces évolutions sous-tendent le TCAC exceptionnel de 5,7 % prévu pour le segment externalisé du marché canadien de la gestion des installations.

Hausse des coûts énergétiques intensifiant l'accent sur l'efficacité

Les prix de l'électricité ont eu tendance à augmenter après 2024, notamment dans les provinces utilisant des centrales à gaz naturel en pointe, tandis que la volatilité des carburants mondiaux a accru l'intérêt pour les micro-réseaux sur site et les systèmes avancés de contrôle des bâtiments. Le Code des étapes en matière d'énergie de la Colombie-Britannique et les règles de déclaration obligatoire de la consommation du Québec ont encouragé les propriétaires à installer des systèmes de sous-comptage, d'étanchéité de l'enveloppe et de ventilation intelligente limitant le gaspillage. Les entreprises de gestion des installations capables de garantir des performances conformes aux niveaux ont remporté des portefeuilles multi-propriétés et ont utilisé les données résultantes pour développer des services-conseils connexes. L'harmonisation entre les codes provinciaux a réduit les coûts de duplication pour les prestataires nationaux et leur a permis de déployer des boîtes à outils standardisées de remise en service rétroactive. Ces offres ont créé une source de revenus fiable qui a compensé la cyclicité des services de base de conciergerie et d'aménagement paysager.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de main-d'œuvre faisant monter les pressions salariales et les coûts d'automatisation | -0.8% | National, avec un impact aigu en Ontario et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Complexité de la conformité réglementaire alourdissant le fardeau opérationnel | -0.5% | National, avec des variations provinciales dans la mise en œuvre | Moyen terme (2-4 ans) |

| Vieillissement du parc immobilier augmentant les coûts de réduction des risques | -0.4% | National, concentré dans les centres urbains plus anciens | Long terme (≥ 4 ans) |

| Volatilité du taux de change CAD-USD augmentant les dépenses liées aux technologies importées | -0.4% | National, touchant les prestataires de services à forte intensité technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre faisant monter les pressions salariales et les coûts d'automatisation

Statistique Canada a rapporté que 28,3 % des entreprises citaient les difficultés de recrutement comme principal obstacle, tandis que les salaires horaires moyens ont augmenté de 4,9 % d'une année sur l'autre à la fin de 2024.[2]Statistique Canada, « Enquête sur les conditions d'affaires T4 2024 », statcan.gc.ca Les nouvelles règles de délivrance de licences dans le segment des condominiums en Ontario ont réduit le bassin de gestionnaires admissibles et ont porté la rémunération des cadres supérieurs jusqu'à 220 000 USD. Les prestataires ont réagi en adoptant la robotique pour le polissage des sols, les inspections par drones des façades et les patrouilles de sécurité par vision artificielle, mais les lourds investissements en capital ont réduit les marges à court terme. Les modifications apportées au Code canadien du travail, en vigueur en juin 2025, qui interdisent le recours à des travailleurs de remplacement lors de grèves, ont encore augmenté les coûts d'urgence pour les entreprises desservant les infrastructures essentielles.

Complexité de la conformité réglementaire alourdissant le fardeau opérationnel

Chaque province maintient ses propres codes de sécurité incendie, d'accessibilité et d'énergie en plus des lois fédérales, obligeant les prestataires à suivre des dizaines de modèles d'inspection et de formats de tenue de dossiers. L'absence de formulaires numériques standardisés prolonge les cycles d'appels d'offres et alourdit les frais administratifs. Les manquements à la conformité entraînent de lourdes pénalités, faisant des équipes pluridisciplinaires de conformité aux codes une nécessité concurrentielle. Les acteurs nationaux canalisent des ressources vers des pôles réglementaires bilingues à Montréal et des centres d'ingénierie de la sécurité à Calgary et Vancouver. Les petites entreprises investissent massivement dans des conseils juridiques et des logiciels, ou cèdent des portefeuilles complexes à de plus grands concurrents, renforçant la consolidation progressive déjà visible dans le marché canadien de la gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques essentiels maintiennent leur dominance tandis que les services généraux s'accélèrent

Les services techniques ont généré 63,55 % du chiffre d'affaires en 2025, soulignant la primauté continue de la maintenance mécanique, électrique et sanitaire dans le marché canadien de la gestion des installations. Le CNÉB 2020 a relevé les seuils d'efficacité minimaux pour les chaudières, les refroidisseurs et les enveloppes de bâtiments, contraignant les propriétaires à prioriser les investissements dans les mises à niveau CVC et les inspections des systèmes incendie. Les gestionnaires d'actifs dans les hôpitaux et les centres de données ont adopté des analyses prédictives pour réduire les interventions d'urgence, renforçant les marges des prestataires capables de garantir la disponibilité. Les anciens campus hospitaliers publics équipés d'équipements vieux de plus de dix ans ont recherché des ensembles de rénovation qui relient des capteurs de surveillance des vibrations à des tableaux de bord centralisés, élargissant le marché adressable pour les spécialistes de la maintenance conditionnelle.

Les services généraux, bien que représentant une base plus petite, ont affiché un TCAC de 4,92 % et sont appelés à capter une plus grande part du marché canadien de la gestion des installations à mesure que les organisations adoptent le travail hybride. Les employeurs ont revu leurs protocoles de nettoyage pour mettre l'accent sur la désinfection et les tests de qualité de l'air intérieur, des actions qui justifient des primes de service plus élevées. Les prestataires de sécurité ont déployé des caméras dotées d'intelligence artificielle et des analyses pour pallier les pénuries d'agents, et les équipes de soutien aux bureaux ont intégré des logiciels de réservation de postes de travail qui recalibrent l'utilisation des espaces. Les opérateurs de restauration ont pivoté vers des cuisines modulaires et la commande numérique pour réduire le gaspillage les jours de faible occupation. Dans l'ensemble, les services généraux devraient soutenir des renouvellements de contrats durables, permettant aux prestataires de vendre croisément des compléments de bien-être et de durabilité.

Note: Les parts des segments pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type d'offre : externalisation, dynamisme, défis, modèles en régie interne traditionnels

Le modèle en régie interne a conservé 53,10 % des dépenses de 2025, porté par les arrangements traditionnels au sein des agences gouvernementales et des grands campus financiers. La persistance des pénuries de main-d'œuvre et la hausse des coûts des avantages sociaux ont toutefois incité de nombreux propriétaires à tester des prestataires externes. Le segment externalisé du marché canadien de la gestion des installations devrait afficher un TCAC de 5,45 % à mesure que les contrats de gestion des installations intégrée remplacent les commandes de tâches morcelées. Les contrats de gestion des installations groupés offrent des économies d'échelle et réduisent les frais généraux de gestion des prestataires, tandis que les contrats sur le cycle de vie des infrastructures PPP offrent une visibilité sur les flux de trésorerie sur plusieurs décennies. L'externalisation de services uniques reste pertinente pour les petits portefeuilles cherchant à valider le concept avant de s'engager dans des modèles intégrés. Les prestataires riches en technologie, capables de consolider les tableaux de bord énergétiques, les bons de travail et les journaux de conformité dans une plateforme unique, exigent des honoraires premium et bénéficient de taux de renouvellement plus élevés.

Par secteur d'utilisation finale : l'infrastructure institutionnelle et publique mène la courbe de croissance

Les propriétaires commerciaux ont détenu 37,85 % des revenus de 2025, portés par la densité des empreintes de bureaux et de logistique à Toronto et à Vancouver. Les renouvellements de baux spécifient souvent des certifications de bâtiments intelligents et des évaluations de bien-être, générant une demande supplémentaire pour les capteurs de qualité de l'air et les plateformes d'expérience locataire. Cependant, les propriétés institutionnelles et d'infrastructure publique devraient afficher le TCAC le plus rapide de 4,72 % jusqu'en 2031, soutenues par les investissements fédéraux dans les hôpitaux, les palais de justice et les transports en commun. La maintenance prédictive a réduit les temps d'arrêt dans les blocs opératoires, tandis que les contrats de performance énergétique ont financé des rénovations en éclairage LED sans dépenses initiales. Les campus universitaires ont réaménagé les résidences étudiantes pour répondre aux codes d'accessibilité et d'énergie mis à jour, et les autorités de transport ont regroupé le déneigement, la maintenance des ascenseurs et les systèmes d'information aux passagers dans des appels d'offres de gestion des installations intégrée. Les usines industrielles, notamment dans le triangle pétrochimique de l'Alberta, ont entrepris des rénovations de captage du carbone et des audits de sécurité, offrant des contrats cycliques mais à haute valeur ajoutée. Les portefeuilles hôteliers canadiens ont rebondi grâce à la reprise des volumes de voyages, les propriétaires se concentrant sur l'analyse de l'expérience client et l'automatisation des services internes pour pallier les pénuries de main-d'œuvre.

Note: Les parts des segments pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Ontario est resté le plus grand marché provincial grâce à son économie diversifiée et à sa dense concentration d'immobilier commercial, de bureaux gouvernementaux et d'établissements de santé. La région du Grand Toronto et le corridor d'Ottawa représentaient une part substantielle des contrats, mais les pénuries aiguës de techniciens ont fait monter les salaires et les factures d'heures supplémentaires. Les prestataires de gestion des installations ont atténué les retards en regroupant des pôles mobiles près des lignes de transport en commun, en introduisant la répartition par application et en collaborant avec des polytechniques pour les apprentissages. Les subventions provinciales pour les rénovations avec des thermopompes électriques et l'expansion des hôpitaux alimentent des entrées de capitaux soutenues dans les tests de conformité, la mise en service et la maintenance prédictive.

Le Québec s'est classé deuxième, mais a présenté des obstacles linguistiques et réglementaires distincts. La Loi sur la performance environnementale oblige à la divulgation de la consommation d'énergie, stimulant l'adoption de plateformes avancées de comptage et d'agrégation de données. L'abondance hydroélectrique a offert des tarifs d'électricité plus bas, déplaçant l'attention des propriétaires vers la conservation de l'eau, la qualité de l'air intérieur et la minimisation des déchets. La capacité de service bilingue est devenue une condition préalable aux appels d'offres à Montréal et Québec, de sorte que les prestataires locaux avec des portails numériques en français ont établi un avantage. Ces avantages locaux ont limité la concurrence extérieure, bien que des partenariats entre chaînes nationales et spécialistes régionaux émergent pour sécuriser des cadres à l'échelle provinciale.

La trajectoire des dépenses de l'Alberta oscille avec les cycles des matières premières, mais de grands projets pilotes de captage du carbone et des projets pétrochimiques soutiennent les besoins en services d'installations à long terme. Les prestataires de gestion des installations certifiés en sécurité des procédés et en maintenance de machines lourdes ont remporté des accords de service pluriannuels pour des stations de compression de CO₂ et des centres de canalisations. Les tours de bureaux du centre-ville de Calgary ont adopté des structures de baux flexibles, exigeant ainsi des logiciels de planification des espaces et des calendriers de nettoyage dynamiques. La Colombie-Britannique a complété le palmarès des quatre premières provinces ; le Code des étapes en matière d'énergie et les exigences de résilience sismique ont créé un solide pipeline pour les rénovations de l'enveloppe, la surveillance structurelle et la formation à la préparation aux situations d'urgence. Les acteurs nationaux ont déployé des analyses natives du nuage sur des portefeuilles régionaux disparates, fournissant des rapports cohérents et une gestion centralisée des comptes tout en respectant les nuances des codes spécifiques à chaque province.

Paysage concurrentiel

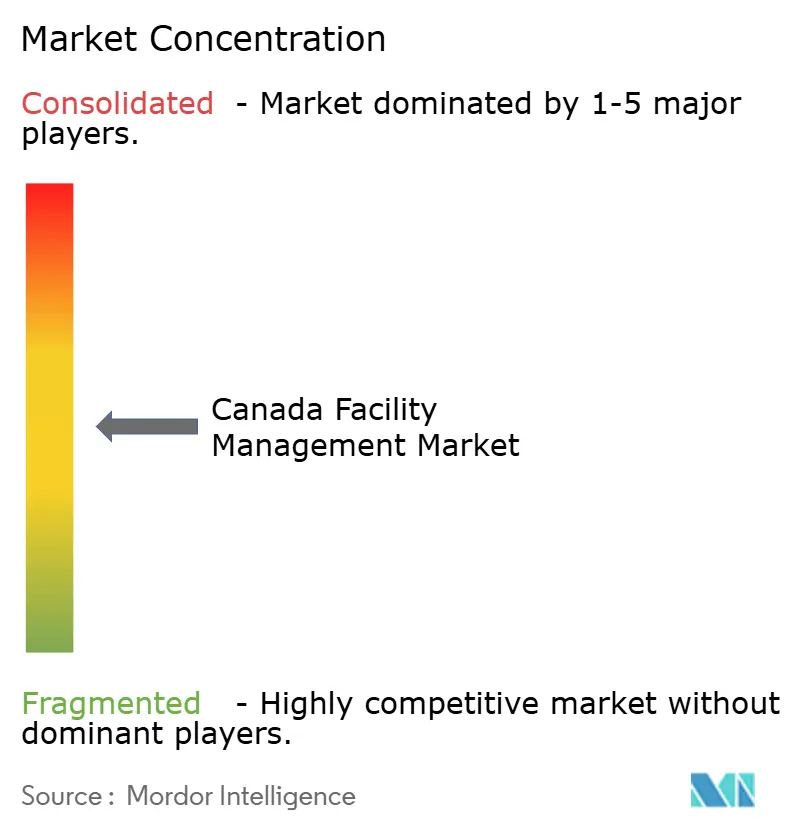

Le marché canadien de la gestion des installations est resté modérément fragmenté en 2025, les multinationales établies partageant l'espace avec des spécialistes de moyenne capitalisation agiles. La consolidation s'est poursuivie ; les principaux acteurs ont ciblé des acquisitions complémentaires qui ajoutent une densité géographique et une expertise verticale approfondie. GDI Integrated Facility Services a cédé sa branche utilitaire à haute tension pour recentrer son activité sur des contrats de gestion des installations groupés à revenus récurrents prévisibles. BGIS, sous la tutelle de capital-investissement, a mis l'accent sur les portefeuilles de centres de données et de défense, s'appuyant sur une empreinte couvrant 320 millions de pieds carrés à l'échelle mondiale.[4]Brookfield Business Partners, « Cession de BGIS à CCMP Capital », bbu.brookfield.com

La différenciation technologique s'est intensifiée. Les grandes entreprises ont canalisé des capitaux vers des suites GMAO en nuage, des réseaux de capteurs et des moteurs de maintenance par apprentissage automatique qui anticipent les défaillances de pièces et optimisent les itinéraires des techniciens. Ces plateformes unifient les flux d'énergie, d'eau et de déchets, facilitant ainsi la conformité au reporting ESG et renforçant la fidélisation des clients. Des alliances stratégiques avec des jeunes pousses de la technologie immobilière ont permis le déploiement rapide d'outils de remise en service rétroactive et d'instructions de travail en réalité augmentée pour le personnel de terrain, réduisant les temps de diagnostic et affinant les offres concurrentielles.

L'attrait du secteur pour le capital-investissement est resté fort en raison des honoraires indexés sur l'inflation et des taux de renouvellement élevés. ISS et Sodexo ont accédé aux marchés obligataires pour lever des capitaux de croissance, signalant la confiance des prêteurs dans la résilience des flux de trésorerie. Les acteurs de taille intermédiaire ont défendu des niches dans les salles blanches de laboratoire, l'entretien des fenêtres en hauteur et la maintenance des terrains militaires, tout en formant des offres conjointes pour concourir aux méga-contrats. Les cinq premiers prestataires contrôlaient environ 45 % du chiffre d'affaires national, indiquant un potentiel de regroupements supplémentaires et d'intégration centrée sur la technologie.

Leaders du secteur canadien de la gestion des installations

ION Facility Services Inc.

Black & McDonald

Avison Young (Canada) Inc.

Veolia Services Canada Inc.

Brookfield Global Integrated Solutions Canada LP (BGIS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sodexo a réduit ses prévisions de croissance pour l'exercice 2025 à 3-4 % en raison d'un ralentissement de l'expansion en Amérique du Nord, notamment dans les secteurs de l'éducation et de la santé.

- Janvier 2025 : Badger Infrastructure Solutions Ltd. a enregistré une hausse de son chiffre d'affaires de 7 % à 172,6 millions USD pour le premier trimestre 2025 et a annoncé une expansion planifiée de sa flotte de camions hydrovidangeurs de 4 à 7 %.

- Décembre 2024 : GDI Integrated Facility Services Inc. a vendu sa division Ainsworth Power Construction à Tristar Electrical Inc., une filiale d'Aecon Utilities Group Inc., afin de se concentrer sur ses offres principales de gestion des installations intégrée.

- Septembre 2024 : Services publics et Approvisionnement Canada a attribué un contrat de maintien en puissance des chars Leopard 2 de 2 milliards USD à KNDS Deutschland GmbH and Co. KG, établissant un centre de maintenance régional en Alberta et créant 295 postes.

Portée du rapport sur le marché canadien de la gestion des installations

L'étude suit les tendances du secteur de la gestion des installations (GI) au Canada, et les estimations du marché sont obtenues en analysant les revenus générés par les prestataires de services. L'objectif principal est d'analyser la portée de la gestion des installations en régie interne et externalisée. Les estimations et projections du marché couvrent les deux segments et ont été établies en tenant compte de l'impact de la COVID-19 sur l'estimation actuelle ainsi que sur les projections futures.

Le marché canadien de la gestion des installations est segmenté par type de service (services techniques [gestion des actifs, services de génie mécanique, électrique et sanitaire (GMES) et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services généraux [soutien aux bureaux et sécurité, services de nettoyage, services de restauration, et autres services généraux de gestion des installations]), par type d'offre (en régie interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, infrastructure institutionnelle et publique, santé, secteur industriel et de transformation, et autres). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et sanitaire (GMES) et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien aux bureaux et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (TI et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, restaurants, grands restaurants) |

| Infrastructure institutionnelle et publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industriel et de transformation (fabrication, énergie, mines) |

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et sanitaire (GMES) et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien aux bureaux et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation finale | Commercial (TI et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, restaurants, grands restaurants) | ||

| Infrastructure institutionnelle et publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et de transformation (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché canadien de la gestion des installations ?

Le marché a été évalué à 55,59 milliards USD en 2026.

À quelle vitesse le marché canadien de la gestion des installations va-t-il croître d'ici 2031 ?

Il devrait progresser à un TCAC de 3,52 %, pour atteindre 66,06 milliards USD.

Quelle catégorie de services domine les dépenses ?

Les services techniques ont dominé avec 63,55 % du chiffre d'affaires du marché en 2025.

Pourquoi l'externalisation gagne-t-elle en popularité ?

Les propriétaires privilégient les contrats intégrés externalisés pour accéder à des compétences spécialisées, réduire le risque de conformité et compenser les pénuries de main-d'œuvre, soutenant un TCAC de 5,45 % pour le segment.

Quel groupe d'utilisateurs finaux connaîtra la croissance la plus rapide ?

Les bâtiments d'infrastructure institutionnelle et publique devraient afficher le TCAC le plus élevé de 4,72 % jusqu'en 2031, portés par les mises à niveau des hôpitaux et des transports.

Comment les réglementations ESG influencent-elles la sélection des prestataires ?

Les mandats fédéraux de carboneutralité et les niveaux d'énergie du CNÉB 2020 exigent des réductions mesurables des émissions, de sorte que les clients favorisent les gestionnaires d'installations qui fournissent des rapports de durabilité vérifiés par les données au sein d'une plateforme unique.

Dernière mise à jour de la page le: