Taille et Part du Marché des Alternatives Laitières au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

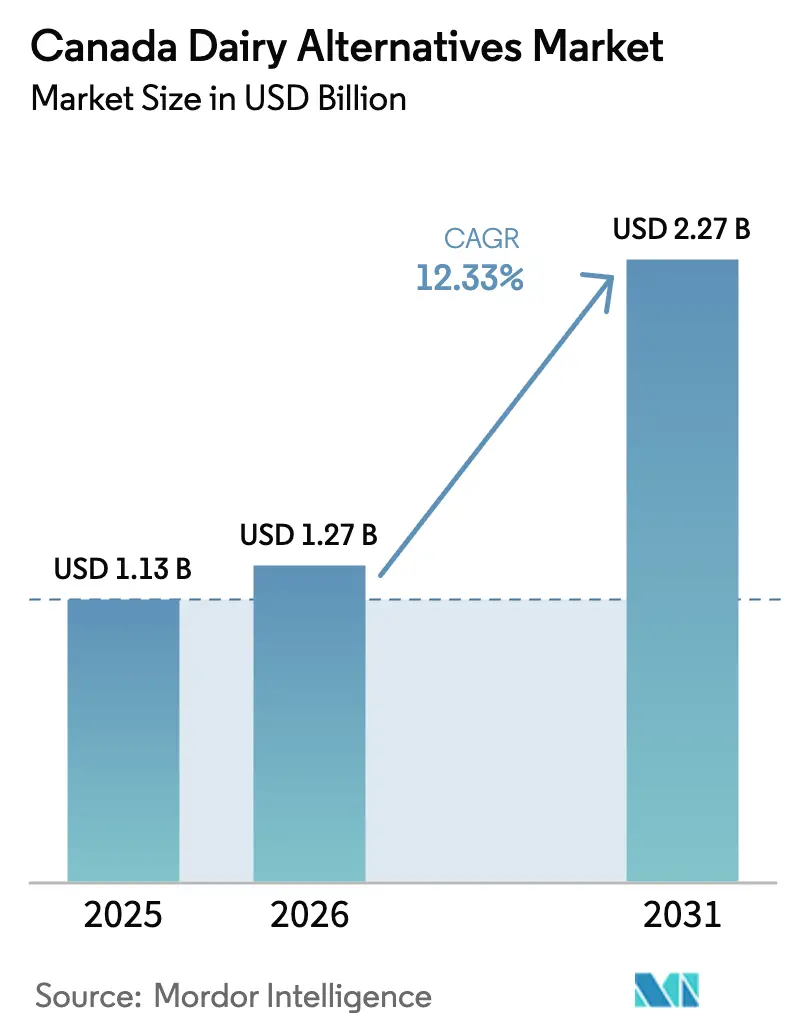

| Taille du marché de l'année de base (2025) | 1.13 Milliards de dollars |

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 2.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Alternatives Laitières au Canada par Mordor Intelligence

La taille du marché des alternatives laitières au Canada était évaluée à 1,13 milliard USD en 2025 et devrait croître de 1,27 milliard USD en 2026 pour atteindre 2,27 milliards USD d'ici 2031, à un CAGR de 12,33% durant la période de prévision (2026-2031). Cette expansion est principalement alimentée par la large population canadienne intolérante au lactose, l'adoption croissante de régimes flexitariens, et les avancées rapides dans les boissons à base d'avoine et de pois ainsi que dans les produits fermentés. La sensibilisation croissante aux bienfaits pour la santé des ingrédients d'origine végétale, tels qu'une teneur réduite en graisses, moins de calories et une meilleure digestion, stimule davantage la croissance du marché. Les produits fonctionnels enrichis en protéines, calcium et vitamine D gagnent une traction significative. Les fabricants utilisent des subventions gouvernementales pour la sécurité alimentaire afin d'améliorer les capacités de production locales, tandis que les transformateurs laitiers établis se tournent vers des gammes de produits d'origine végétale pour maintenir leur présence en rayon. Bien que des défis tels que la volatilité des prix des matières premières et les limitations sensorielles dans les alternatives au fromage et au yaourt persistent, les efforts continus de recherche et développement et la premiumisation élargissent la base de consommateurs. L'amélioration des réseaux de distribution, ainsi que la croissance du commerce de détail organisé et du commerce électronique, garantissent une disponibilité plus large des produits à travers le Canada. La concurrence accrue entre les multinationales, les laiteries traditionnelles et les start-ups nationales intensifie la concurrence par les prix, stimule la refonte des emballages et favorise la diversification des canaux.

Principaux Enseignements du Rapport

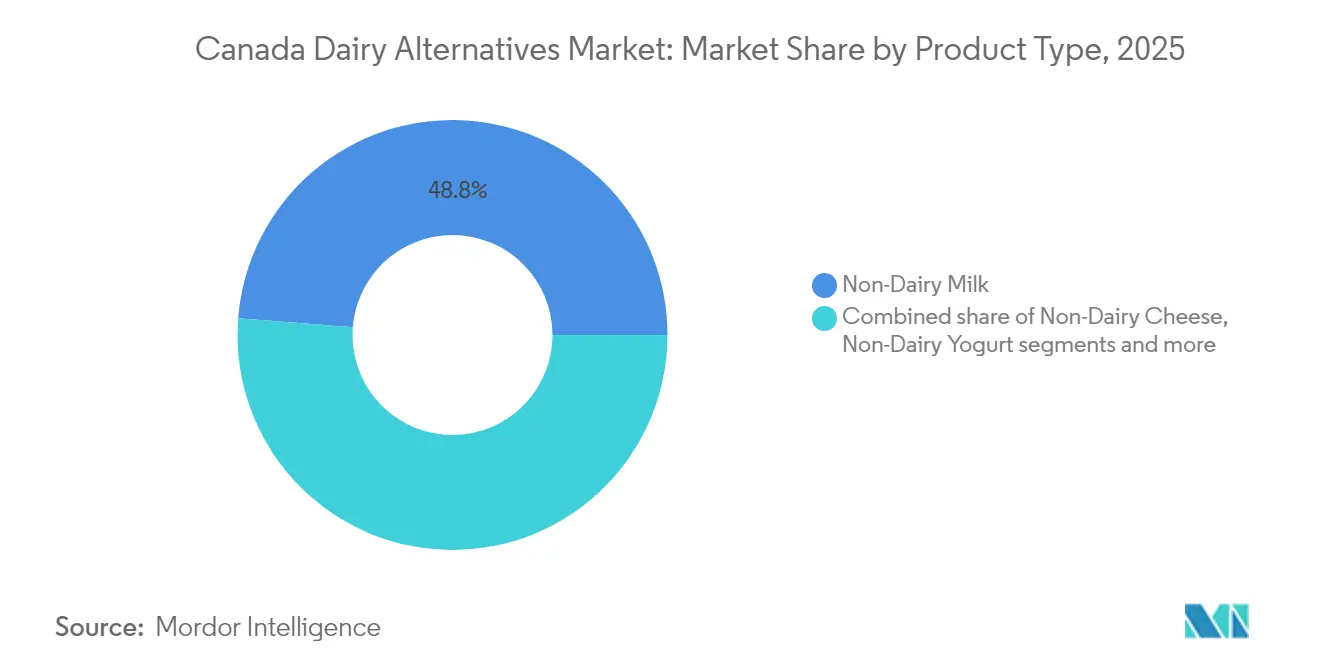

- Par type de produit, le lait non laitier a dominé avec une part de revenus de 48,76% en 2025, tandis que le fromage non laitier devrait se développer à un CAGR de 14,28% jusqu'en 2031.

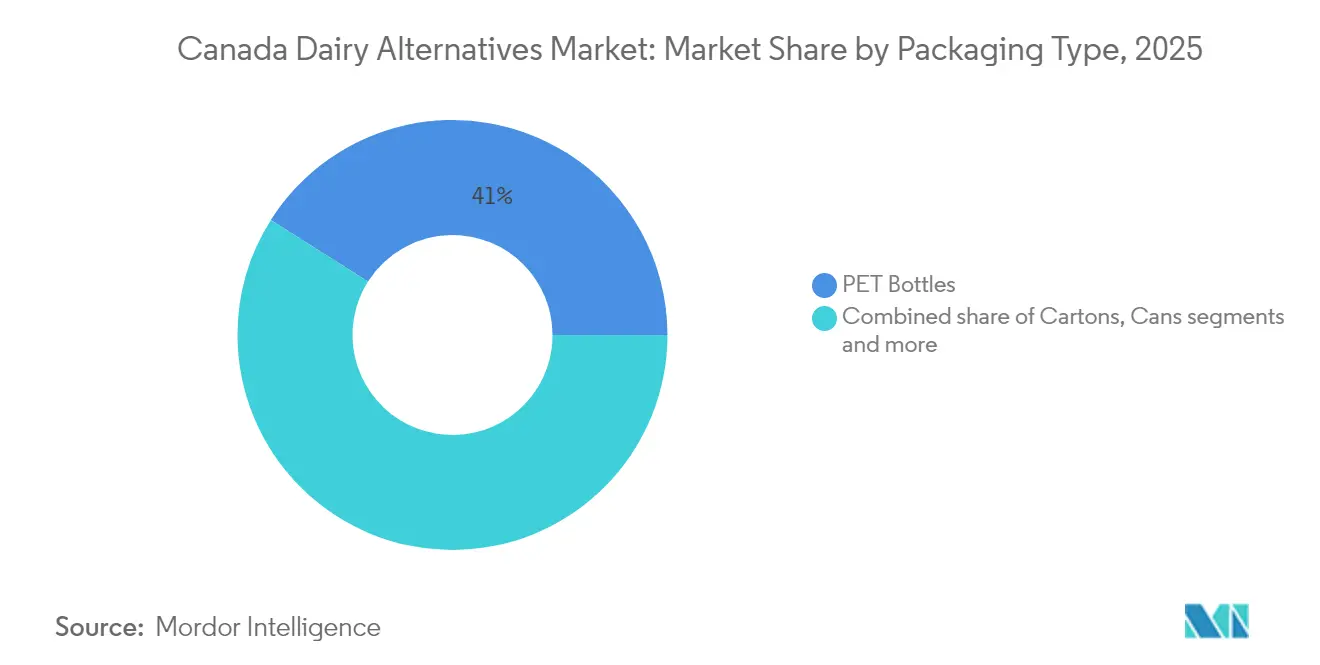

- Par type d'emballage, les bouteilles PET ont capturé 41,02% de la part du marché des alternatives laitières au Canada en 2025, tandis que les cartons devraient croître à un CAGR de 13,05% jusqu'en 2031.

- Par canal de distribution, le commerce de détail représentait 78,12% des revenus de 2025, et le commerce de proximité devrait afficher le CAGR le plus rapide de 13,88% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Alternatives Laitières au Canada

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La forte prévalence de l'intolérance au lactose génère une demande structurelle | +2.8% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| L'essor des modes de vie soucieux de la santé et flexitariens | +3.1% | National, plus fort en Colombie-Britannique et en Ontario | Moyen terme (2-4 ans) |

| Innovations à haute teneur en protéines à base d'avoine et de pois | +2.4% | National, centres de fabrication en Ontario et au Québec | Moyen terme (2-4 ans) |

| Enrichissement des produits en nutriments essentiels | +1.9% | National, circuits de vente au détail premium | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la sécurité alimentaire permettant la création d'usines locales d'alternatives laitières | +1.7% | Provincial, axé sur l'Ontario et le Québec | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour les produits naturels et biologiques | +2.2% | National, concentré dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte prévalence de l'intolérance au lactose génère une demande structurelle

L'intolérance au lactose, un trouble digestif, survient lorsque les individus ne peuvent pas digérer le lactose contenu dans les produits laitiers en raison d'une production insuffisante de l'enzyme lactase. Au Canada, il s'agit de l'une des intolérances alimentaires les plus courantes. Des recherches publiées dans le Journal de l'Association Canadienne de Gastroentérologie indiquent que d'ici 2025, près de 44% des Canadiens souffrent d'intolérance au lactose[1]Source : Association Canadienne de Gastroentérologie, "Comment tester l'intolérance au lactose", cdhf.ca. Cela met en évidence un marché significatif pour les alternatives laitières, motivé par la nécessité plutôt que par le choix. Contrairement aux segments basés sur les préférences, ce besoin physiologique crée une base de consommateurs qui reste stable même en période de ralentissement économique. La prévalence de l'intolérance au lactose varie selon les groupes démographiques, avec des taux plus élevés parmi les populations autochtones et les immigrants récents d'Asie et d'Afrique. Cette variation démographique offre des opportunités de marketing ciblé pour les marques qui s'adressent à ces groupes de consommateurs spécifiques. De plus, la reconnaissance par Santé Canada de l'intolérance au lactose comme condition médicale a permis la couverture par les assurances de produits spécialisés dans certaines provinces, réduisant les obstacles financiers pour les consommateurs. Étant donné que l'intolérance au lactose est une condition à vie, la demande d'alternatives devrait croître, notamment à mesure que les tendances migratoires font évoluer la composition démographique vers des populations présentant des taux d'intolérance plus élevés.

L'essor des modes de vie soucieux de la santé et flexitariens transforme les habitudes de consommation

Au Canada, l'attention croissante portée à la santé et l'adoption de modes de vie flexitariens transforment significativement les habitudes de consommation. Les Canadiens se tournent progressivement vers des choix alimentaires non seulement nutritifs, mais aussi d'origine végétale et durables. Cependant, cette transition est mesurée, car les consommateurs évaluent soigneusement des facteurs tels que le coût et la commodité. Cette tendance est particulièrement évidente dans les centres urbains du pays, où les habitudes alimentaires évoluent. Plutôt que d'adhérer à des cadres alimentaires rigides, les consommateurs adoptent une approche plus flexible, intégrant harmonieusement produits laitiers et produits d'origine végétale dans leur alimentation. Ces choix sont souvent guidés par des occasions spécifiques, des objectifs de santé personnels et des considérations environnementales. Les consommateurs Millennials et de la Génération Z mènent ce changement, considérant les alternatives d'origine végétale comme des produits de bien-être premium plutôt que comme des substituts alimentaires restrictifs. Ce groupe démographique joue un rôle central dans la dynamisation du marché, représentant 70% des essais de catégorie et des achats répétés. Leur adoption d'une approche flexitarienne réduit les barrières à l'entrée pour les produits d'origine végétale, car elle élimine la nécessité d'une refonte complète du régime alimentaire. Cette transition progressive favorise une croissance soutenue du marché et soutient l'expansion à long terme du secteur.

Les innovations à haute teneur en protéines à base d'avoine et de pois ouvrent de nouvelles applications

L'enrichissement en protéines est devenu un facteur déterminant pour différencier les alternatives laitières d'origine végétale. Un exemple notable est le Silk Protein de Danone, qui offre une teneur en protéines huit fois supérieure à celle du Silk Almondmilk traditionnel, établissant ainsi un nouveau référentiel dans la catégorie. De même, Burcon NutraScience a révolutionné l'industrie avec ses technologies propriétaires d'extraction de protéines de pois. Ces innovations permettent aux fabricants canadiens d'atteindre des profils protéiques comparables aux produits laitiers tout en respectant des formulations à étiquette propre, de plus en plus demandées par les consommateurs soucieux de leur santé. L'abondante production de pois au Canada soutient davantage cette croissance, garantissant un approvisionnement fiable en matières premières pour les fabricants. En 2024, la production de pois au Canada a atteint 3,0 millions de tonnes, reflétant une augmentation significative de 14,9% par rapport à 2023, selon les données de la Commission Canadienne des Grains[2]Source : Commission Canadienne des Grains, "Qualité des pois de l'Ouest canadien 2024", grainscanada.gc.ca. L'avancée décisive réside dans les techniques de traitement enzymatique, qui éliminent efficacement les arômes indésirables, notamment les notes de légumineuses qui ont historiquement limité l'adoption des protéines de pois dans les boissons. Ce progrès technologique a été illustré par l'investissement de SunOpta dans des procédés propriétaires d'extraction enzymatique de l'avoine, montrant comment l'innovation peut améliorer à la fois les performances fonctionnelles et l'efficacité des coûts. Ces développements positionnent les fabricants canadiens comme des leaders mondiaux dans la technologie des protéines végétales, leur permettant de capitaliser sur les opportunités d'exportation tout en stimulant la croissance au-delà du marché intérieur.

L'enrichissement en nutriments essentiels comble les lacunes nutritionnelles

L'enrichissement en nutriments a considérablement progressé, passant d'une simple supplémentation en calcium et en vitamine D au développement de profils de micronutriments complexes qui correspondent ou surpassent la densité nutritionnelle des produits laitiers. La formulation Silk Kids illustre ce progrès en combinant des protéines d'avoine et de pois avec des oméga-3 DHA, de la choline et des prébiotiques, répondant efficacement aux préoccupations parentales concernant l'adéquation de l'alimentation des enfants. La mise à jour du Règlement sur les aliments et drogues de Santé Canada, qui entrera en vigueur le 31 décembre 2025, introduira des exigences améliorées en matière d'étiquetage nutritionnel. Ces changements visent à améliorer la transparence dans les comparaisons nutritionnelles, favorisant ainsi les produits enrichis et offrant aux consommateurs des informations plus claires. Cette mise à jour réglementaire offre un avantage stratégique aux marques qui privilégient des programmes d'enrichissement complets. De plus, les avancées dans les technologies de fermentation de précision permettent désormais la production de composés bioactifs, tels que la lactoferrine et les immunoglobulines, identiques à ceux trouvés dans les produits laitiers mais créés sans l'implication d'animaux. Cette innovation technologique, combinée à des efforts d'enrichissement robustes, positionne les produits d'origine végétale comme des alternatives nutritionnellement supérieures plutôt que de simples substituts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix premium par rapport aux produits laitiers subventionnés | -2.1% | National, plus aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Écart de goût et de texture dans les analogues de fromage et de yaourt | -1.8% | National, affectant tous les groupes démographiques | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières (amande, avoine) | -1.2% | National | Moyen terme (2-4 ans) |

| Contrôle accru de la sécurité alimentaire suite au rappel lié à la Listeria | -1.1% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le prix premium par rapport aux produits laitiers subventionnés freine la pénétration du marché de masse

Bien que les écarts de prix se soient réduits, les défis liés à la parité des prix restent significatifs. Au Canada, le système de gestion de l'offre impose des planchers de prix artificiels pour le lait conventionnel, garantissant des prix plus élevés pour ces produits. D'autre part, les alternatives d'origine végétale sont soumises à des pressions tarifaires de plein marché, créant un désavantage structurel qui est encore renforcé par les politiques gouvernementales existantes. Cette disparité est encore plus évidente dans les marchés ruraux, où les produits laitiers conventionnels bénéficient de coûts de distribution plus faibles et d'une fidélité des consommateurs plus forte, élargissant l'écart de prix. De plus, les produits à marque propre dans le segment des alternatives d'origine végétale ont une pénétration de marché limitée par rapport aux produits laitiers conventionnels, réduisant la pression concurrentielle sur les produits de marque dans cette catégorie. S'ajoutant à ces défis, les coûts des matières premières pour les principaux intrants d'origine végétale tels que les amandes, l'avoine et d'autres ingrédients sont très volatils. Cette imprévisibilité des coûts complique les efforts des fabricants pour planifier une parité de prix à long terme, rendant difficile la mise en œuvre de stratégies de tarification cohérentes sur le marché.

Les écarts de goût et de texture dans les analogues de fromage et de yaourt limitent l'expansion de la catégorie

Les produits de fromage et de yaourt d'origine végétale continuent de faire face à des défis significatifs pour surmonter les déficits de performance sensorielle, qui restent un obstacle majeur à la stimulation des achats répétés. Le goût et la texture sont les principales barrières empêchant une adoption plus large des consommateurs, notamment par rapport au succès des alternatives au lait d'origine végétale. Reproduire les propriétés fonctionnelles des produits laitiers, telles que les caractéristiques de fonte du fromage et l'onctuosité en bouche du yaourt, nécessite l'utilisation de systèmes d'ingrédients très avancés. Ces systèmes, bien qu'efficaces, augmentent substantiellement les coûts de formulation, rendant difficile la réalisation à la fois d'un attrait sensoriel et d'un prix abordable. Les technologies de fermentation, qui ont le potentiel de délivrer des saveurs laitières authentiques sans l'utilisation d'ingrédients d'origine animale, en sont encore aux premières étapes de commercialisation. Par conséquent, les solutions immédiates pour combler les écarts de goût et de saveur restent limitées. Des décennies de consommation de produits laitiers ont façonné les attentes des consommateurs, établissant des références sensorielles élevées que les alternatives d'origine végétale peinent souvent à satisfaire de manière cohérente dans diverses applications et méthodes de préparation. De plus, l'épidémie de Listeria de 2024 a intensifié la nécessité de mesures strictes de contrôle de la qualité, compliquant davantage les processus de fabrication et augmentant les coûts de production. Ce contrôle accru a également rendu les consommateurs plus sensibles à toute déviation de qualité perçue, ajoutant une autre couche de complexité pour les fabricants sur ce marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Lait Non Laitier Domine Malgré l'Accélération du Fromage

Le lait non laitier détient une part de marché dominante de 48,76% en 2025, renforçant sa position de produit principal pour les consommateurs en transition vers les alternatives d'origine végétale. À mesure que le segment arrive à maturité, les fabricants se concentrent sur des stratégies de différenciation avancées, notamment l'enrichissement en protéines, les innovations de saveurs et les avantages fonctionnels adaptés à diverses applications telles que le café et la nutrition infantile. Le fromage non laitier est le segment à la croissance la plus rapide, avec un CAGR solide de 14,28% prévu jusqu'en 2031. Cette croissance est alimentée par des améliorations technologiques dans les propriétés de fonte et les profils de saveurs, répondant aux limitations de performance antérieures. De plus, l'approbation par Santé Canada des protéines de lait cultivées en laboratoire de Remilk marque une étape importante qui pourrait transformer la fonctionnalité des analogues de fromage.

Les desserts et yaourts non laitiers font face à des défis de formulation plus complexes, mais bénéficient d'un positionnement premium et de la demande croissante de produits soucieux de la santé. La catégorie « Autres », qui comprend les crèmes, les alternatives au beurre et les produits spécialisés, présente d'importantes opportunités d'innovation à mesure que les fabricants élargissent leur offre au-delà des produits traditionnels. Le lait d'avoine est devenu le choix privilégié pour les applications barista en raison de ses capacités de moussage supérieures, Mintel signalant une multiplication par quatre des achats canadiens. Le lait d'amande reste populaire pour la consommation directe, tandis que le lait de coco répond à des utilisations culinaires spécialisées, illustrant comment différentes bases végétales sont optimisées pour des besoins et applications spécifiques des consommateurs.

Par Type d'Emballage : La Durabilité Stimule la Croissance des Cartons

Les cartons sont en passe de dominer le marché de l'emballage, atteignant un CAGR solide de 13,05% jusqu'en 2031. Cette croissance est principalement alimentée par la demande croissante des consommateurs pour des solutions durables et les avancées dans les technologies d'emballage d'origine végétale. En 2024, une enquête d'Agriculture et Agroalimentaire Canada a souligné que 80% des Canadiens accordent la priorité à un mode de vie durable, reflétant les préoccupations environnementales de la nation. Tetra Pak est à l'avant-garde, intégrant une teneur significative en carton dans ses dernières solutions d'emballage. L'adoption des cartons facilite non seulement le stockage ambiant pour les produits à longue conservation, mais réduit également la dépendance aux chaînes du froid. Cette transition améliore les capacités de distribution, étendant la portée aux petits détaillants et aux marchés ruraux.

En 2025, les bouteilles PET détiennent une part de marché dominante de 41,02%. Leur attrait réside dans le positionnement premium et l'attractivité visuelle, notamment pour les produits réfrigérés où la transparence met en valeur la qualité et la fraîcheur. Les canettes répondent à des marchés de niche, principalement dans la restauration et le commerce de détail spécialisé, tandis que d'autres formats tels que les sachets et les contenants en verre répondent aux besoins des consommateurs qui privilégient la commodité ou la durabilité. Ce changement dans les tendances d'emballage reflète une sensibilisation environnementale croissante parmi les Canadiens, la recyclabilité devenant un facteur déterminant dans les décisions d'achat. L'accent mis par Tetra Laval sur les produits d'origine végétale, représentant 8,2% de ses ventes nettes, souligne comment l'innovation en matière d'emballage stimule la croissance de la catégorie en répondant aux préoccupations de durabilité alignées sur le positionnement des produits d'origine végétale.

Par Canal de Distribution : L'Accélération du Commerce de Proximité Signale une Adoption Généralisée

Les canaux de commerce de détail détiennent une part de marché dominante de 78,12% en 2025, mettant en évidence une trajectoire de croissance axée sur le commerce de détail et une forte inclination des consommateurs vers la consommation à domicile. Ces canaux offrent des comparaisons de produits plus faciles, des examens d'étiquettes et un accès à une grande variété de marques et de types de produits, notamment le lait d'amande, le lait d'avoine, le lait de soja et divers yaourts, fromages et desserts non laitiers. Cependant, les canaux de commerce de proximité connaissent une croissance plus rapide, avec un CAGR notable de 13,88% prévu jusqu'en 2031, reflétant l'adoption généralisée par la restauration et la progression de la catégorie vers la maturité. La collaboration stratégique de SunOpta pour étendre Dream Oatmilk à 6 700 points de vente supplémentaires grâce à un partenariat avec une grande chaîne de café illustre comment l'adoption par la restauration favorise les essais des consommateurs et renforce la notoriété de la marque.

Les supermarchés et hypermarchés restent les acteurs dominants au sein des canaux de commerce de détail. Pendant ce temps, le commerce en ligne se développe rapidement, porté par les modèles d'abonnement et la croissance des marques en vente directe aux consommateurs. Les épiceries de proximité émergent comme une opportunité clé, bénéficiant de la tendance à la consommation nomade qui soutient les boissons végétales portables. Cette évolution des canaux reflète l'évolution des habitudes d'achat des consommateurs, accélérée par l'adoption numérique et l'accent mis sur la commodité. De plus, les stratégies d'adoption institutionnelle du Groupe Compass illustrent comment les grands opérateurs de restauration collective stimulent la validation de la catégorie et élargissent l'adoption au-delà des préférences individuelles des consommateurs. La croissance du commerce de proximité est également soutenue par des programmes de formation des baristas et des améliorations des équipements, garantissant une qualité de produit constante dans les environnements de préparation professionnelle.

Analyse Géographique

Le marché des alternatives laitières au Canada connaît une croissance significative, avec des différences régionales influencées par les données démographiques, l'urbanisation et les préférences alimentaires locales. La Colombie-Britannique et l'Ontario sont en tête du marché, portés par une concentration plus élevée de consommateurs soucieux de leur santé, des populations ethniques diversifiées avec des tolérances au lactose variables, et une infrastructure de vente au détail bien développée pour les produits naturels. Le Québec se distingue par sa forte préférence pour les marques locales, comme en témoigne l'histoire de 30 ans de Natura dans les boissons au soja et son introduction récente de produits à base d'avoine certifiés par Céliaque Canada. Les traditions culinaires distinctes et l'environnement réglementaire de la province créent des opportunités pour les marques qui s'adaptent aux goûts locaux et aux réseaux de distribution.

Dans les provinces des Prairies, la consommation traditionnelle de produits laitiers reste dominante, mais les changements démographiques et l'urbanisation stimulent l'adoption croissante des alternatives laitières. La proximité de la région avec la production d'avoine offre un avantage en termes de chaîne d'approvisionnement pour les produits à base d'avoine et un potentiel d'investissements dans la transformation locale. Le Canada atlantique, bien que plus lent dans l'adoption, montre un potentiel de croissance à mesure que les réseaux de distribution s'améliorent et que la disponibilité des produits augmente dans les marchés plus petits. L'investissement de 150 millions CAD d'Agriculture et Agroalimentaire Canada dans les protéines alternatives vise à améliorer l'infrastructure nationale tout en répondant aux priorités de mise en œuvre régionales.

La capacité de fabrication joue un rôle croissant dans la dynamique du marché. La conversion par Lactalis Canada de son usine de Sudbury à la production d'origine végétale offre au Nord de l'Ontario un avantage en termes d'approvisionnement. De même, les opérations de SunOpta en Ontario renforcent la production nationale, réduisant la dépendance aux importations et soutenant les initiatives d'approvisionnement local. Les détaillants mettent également l'accent sur les produits fabriqués au Canada. L'application PC Optimum de Loblaw met en avant les alternatives laitières canadiennes, tandis que Sobeys accroît son attention aux produits nationaux. Ces initiatives renforcent la compétitivité des alternatives laitières produites au Canada, notamment à mesure que la hausse des coûts de transport et les préoccupations de durabilité rendent la production locale et les chaînes d'approvisionnement plus courtes plus attrayantes.

Paysage Concurrentiel

Le marché canadien des alternatives laitières est modérément fragmenté, avec des multinationales, des entreprises laitières établies et des marques spécialisées d'origine végétale en concurrence sur diverses dimensions stratégiques. La concentration du marché a augmenté en raison d'importants investissements en capacité et de conversions d'installations. Les transformateurs laitiers établis comme Lactalis Canada tirent parti de leurs réseaux de distribution et de leur expertise en fabrication pour pénétrer les segments d'origine végétale grâce à des installations dédiées et au lancement de nouvelles marques. Les entreprises se concentrent sur des procédés d'extraction propriétaires, l'enrichissement en protéines et l'optimisation sensorielle. Par exemple, SunOpta investit dans le traitement enzymatique de l'avoine pour améliorer la fonctionnalité et l'efficacité des coûts.

L'intégration verticale devient une stratégie clé, les fabricants gérant de plus en plus les chaînes d'approvisionnement en ingrédients pour garantir une qualité constante et maîtriser les coûts. Le marché canadien des alternatives laitières est marqué par des innovations de produits continues et des expansions stratégiques par les principaux acteurs. Les principales entreprises du marché comprennent Danone SA, Earth's Own Food Co., SunOpta Inc., Blue Diamond Growers et Groupe Lactalis. Ces entreprises développent de nouvelles formulations d'origine végétale, notamment dans les alternatives au lait telles que l'avoine, l'amande et le soja, tout en s'étendant également aux fromages, yaourts et crèmes glacées sans produits laitiers. Elles font preuve d'agilité opérationnelle en investissant dans des installations de production modernes et en adoptant des pratiques de fabrication durables. Les initiatives stratégiques comprennent la formation de partenariats avec des détaillants et des opérateurs de restauration pour renforcer les réseaux de distribution. Les leaders du marché augmentent les capacités de production en établissant de nouvelles installations et en modernisant les usines existantes avec des technologies avancées. Les entreprises se concentrent également sur les certifications de qualité, les ingrédients biologiques et la vérification sans OGM pour répondre aux exigences évolutives des consommateurs et aux normes réglementaires.

Des opportunités existent dans des applications spécialisées telles que la nutrition infantile, la nutrition sportive et les ingrédients culinaires, où des capacités de formulation avancées sont essentielles. Les perturbateurs émergents utilisent des technologies de fermentation de précision et d'agriculture cellulaire pour produire des composés laitiers sans implication animale. Par exemple, Remilk a reçu l'approbation de Santé Canada pour ses protéines de lait cultivées en laboratoire. De nombreuses entreprises alimentaires établies entrent sur le marché en acquérant ou en investissant dans des spécialistes d'origine végétale plutôt qu'en développant des capacités en interne. L'Agence Canadienne d'Inspection des Aliments a renforcé les exigences de contrôle de la qualité suite à l'épidémie de Listeria de 2024, créant des défis pour les petits acteurs tout en bénéficiant aux entreprises dotées de solides systèmes de sécurité alimentaire et de capacités de conformité réglementaire.

Leaders de l'Industrie des Alternatives Laitières au Canada

Blue Diamond Growers

Danone SA

Groupe Lactalis

Earth's Own Food Co.

SunOpta Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Septembre 2025 : Danone Amérique du Nord a renforcé son portefeuille d'origine végétale en acquérant Lifeway Foods, apportant une expertise en kéfir probiotique et en produits laitiers fermentés. Cette acquisition renforce les capacités technologiques de Danone pour le développement de produits fermentés d'origine végétale et consolide sa position dans le segment croissant des alternatives laitières fonctionnelles.

- Octobre 2024 : SunOpta a introduit son Dream Oatmilk Barista dans 6 700 points de vente supplémentaires, suite à un partenariat avec une grande chaîne de café nord-américaine. Cette initiative a élargi le réseau de distribution de SunOpta, renforcé la notoriété de la marque et consolidé sa présence dans le secteur de la restauration institutionnelle grâce à une formulation spécialisée conçue pour les applications professionnelles de café.

- Mai 2024 : Lactalis Canada a lancé « Enjoy! », une marque d'origine végétale conçue pour les Canadiens. La gamme comprend six références : Avoine Non Sucrée, Avoine Non Sucrée Vanille, Amande Non Sucrée, Amande Non Sucrée Vanille, Noisette Non Sucrée, et Noisette et Avoine Non Sucrées.

- Janvier 2024 : Oatly a lancé le Lait d'Avoine Non Sucré et le Super Basic Oatmilk en Amérique du Nord, marquant la première innovation significative de boisson de l'entreprise en une demi-décennie. Destinés aux consommateurs soucieux de leur santé qui préfèrent des formulations à ingrédients minimaux, ces produits positionnent Oatly pour attirer les consommateurs traditionnels de produits laitiers vers les alternatives au lait d'avoine.

Portée du Rapport sur le Marché des Alternatives Laitières au Canada

Le Beurre Non Laitier, le Fromage Non Laitier, la Crème Glacée Non Laitière, le Lait Non Laitier, le Yaourt Non Laitier sont couverts comme segments par Catégorie. Le Commerce de Détail, le Commerce de Proximité sont couverts comme segments par Canal de Distribution.| Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | |

| Lait de Noisette | |

| Lait de Soja | |

| Lait d'Amande | |

| Lait de Coco | |

| Lait de Cajou | |

| Fromage Non Laitier | |

| Desserts Non Laitiers | |

| Yaourt Non Laitier | |

| Autres |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Commerce de Proximité | |

| Commerce de Détail | Épiceries de Proximité |

| Supermarchés et Hypermarchés | |

| Commerce en Ligne | |

| Autres (Clubs Entrepôts, Stations-Service, etc.) |

| Par Type de Produit | Lait Non Laitier | Lait d'Avoine |

| Lait de Chanvre | ||

| Lait de Noisette | ||

| Lait de Soja | ||

| Lait d'Amande | ||

| Lait de Coco | ||

| Lait de Cajou | ||

| Fromage Non Laitier | ||

| Desserts Non Laitiers | ||

| Yaourt Non Laitier | ||

| Autres | ||

| Type d'Emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Canal de Distribution | Commerce de Proximité | |

| Commerce de Détail | Épiceries de Proximité | |

| Supermarchés et Hypermarchés | ||

| Commerce en Ligne | ||

| Autres (Clubs Entrepôts, Stations-Service, etc.) | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait ou d'huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à travers le monde.

- Beurre Non Laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait Végétal - Les laits végétaux sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18% de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48% de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème légère (36%). Utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés à l'état congelé. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre d'Origine Végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les graines de soja, les plantains, l'avoine et les pois. |

| Commerce de Proximité | Il désigne les restaurants, les restaurations rapides et les bars. |

| Commerce de Détail | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré fabriqué avec des fruits et un produit laitier tel que le lait ou la crème. |

| Stable à Température Ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux fabriqué avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement