Taille et part du marché des alternatives laitières en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

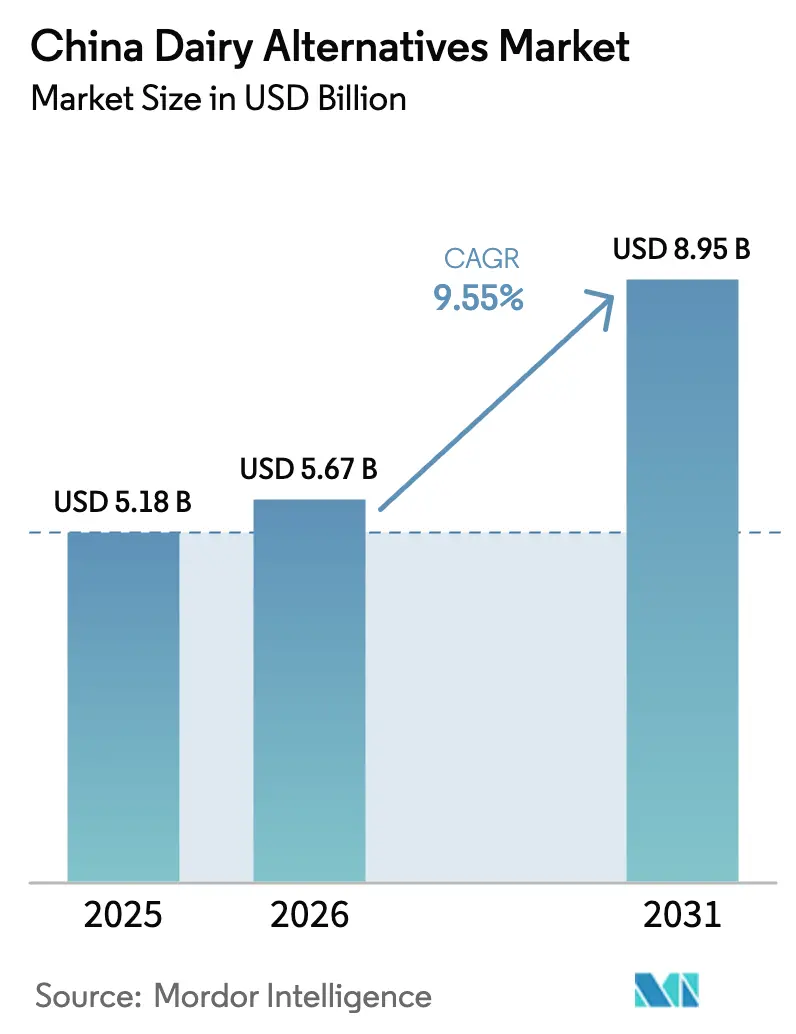

| Taille du marché de l'année de base (2025) | 5.18 Milliards de dollars |

| Taille du Marché (2026) | 5.67 Milliards de dollars |

| Taille du Marché (2031) | 8.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives laitières en Chine par Mordor Intelligence

La taille du marché des alternatives laitières en Chine en 2026 est estimée à 5,67 milliards USD, en progression par rapport à la valeur de 2025 de 5,18 milliards USD, avec des projections pour 2031 s'établissant à 8,95 milliards USD, croissant à un TCAC de 9,55 % sur la période 2026-2031. Les politiques gouvernementales intègrent activement les aliments d'origine végétale dans le cadre plus large du grand concept alimentaire

, soutenant une demande à long terme durable. L'urbanisation, la premiumisation et les avancées technologiques remodèlent activement le paysage concurrentiel en permettant des mises à niveau continues des produits. Les grandes entreprises laitières comme Yili et Mengniu développent de manière proactive leurs marques vers les alternatives végétales. Cependant, des innovateurs spécialisés et de nouveaux entrants captent des parts de marché en offrant un goût supérieur, une texture améliorée et une durabilité accrue. Les canaux de distribution subissent également une transformation significative. Le commerce de détail hors domicile continue de dominer, mais les établissements sur place — notamment les chaînes de café et les restaurants décontractés — prennent rapidement de l'ampleur, en particulier dans les villes de premier rang. Les jeunes consommateurs de ces zones urbaines recherchent activement des produits alignés sur leurs préférences de mode de vie, alimentant davantage cette croissance.

Principaux enseignements du rapport

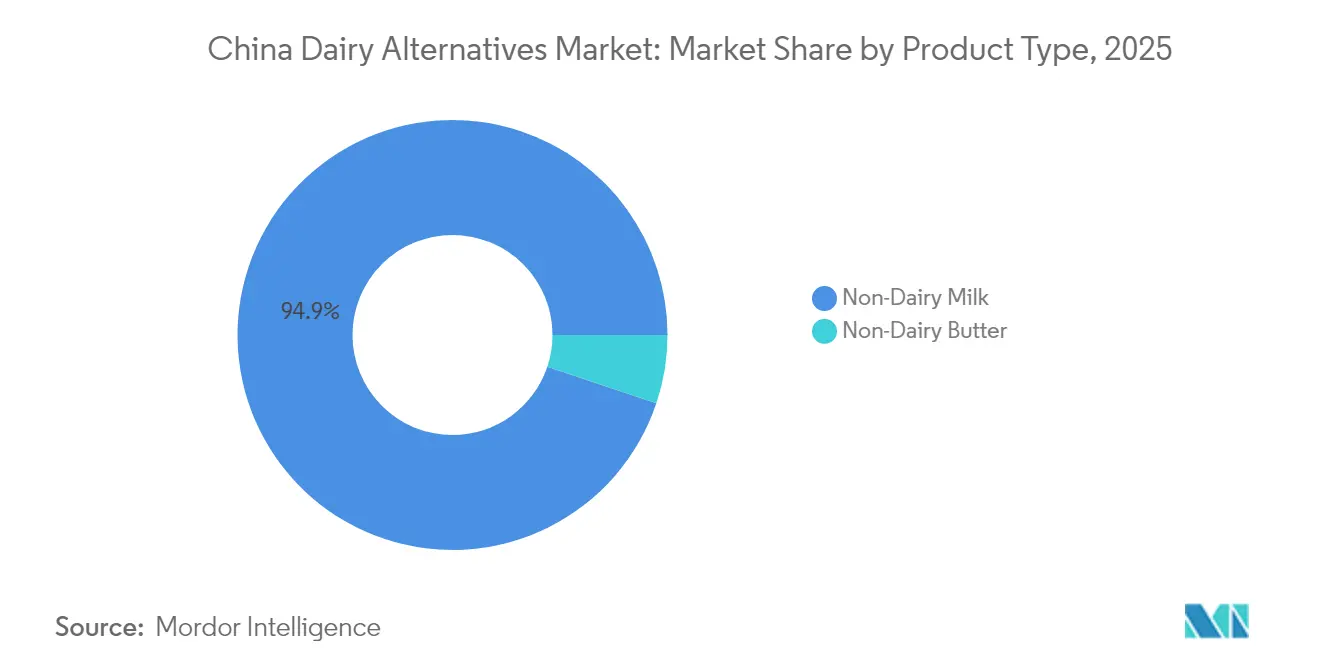

- Par type de produit, le lait non laitier était en tête avec une part de revenus de 94,85 % du marché des alternatives laitières en Chine en 2025 ; le beurre non laitier devrait se développer à un TCAC de 10,05 % jusqu'en 2031.

- Par source, le soja représentait 60,78 % de la taille du marché des alternatives laitières en Chine en 2025, tandis que les alternatives à base d'amande progressent à un TCAC de 9,89 % jusqu'en 2031.

- Par emballage, les cartons représentaient 56,65 % de la taille du marché des alternatives laitières en Chine en 2025, et les bouteilles en plastique progressent à un TCAC de 9,98 % jusqu'en 2031.

- Par saveur, les produits non aromatisés représentaient 68,97 % de la part du marché des alternatives laitières en Chine en 2025 ; les variantes aromatisées progressent à un TCAC de 10,72 % jusqu'en 2031.

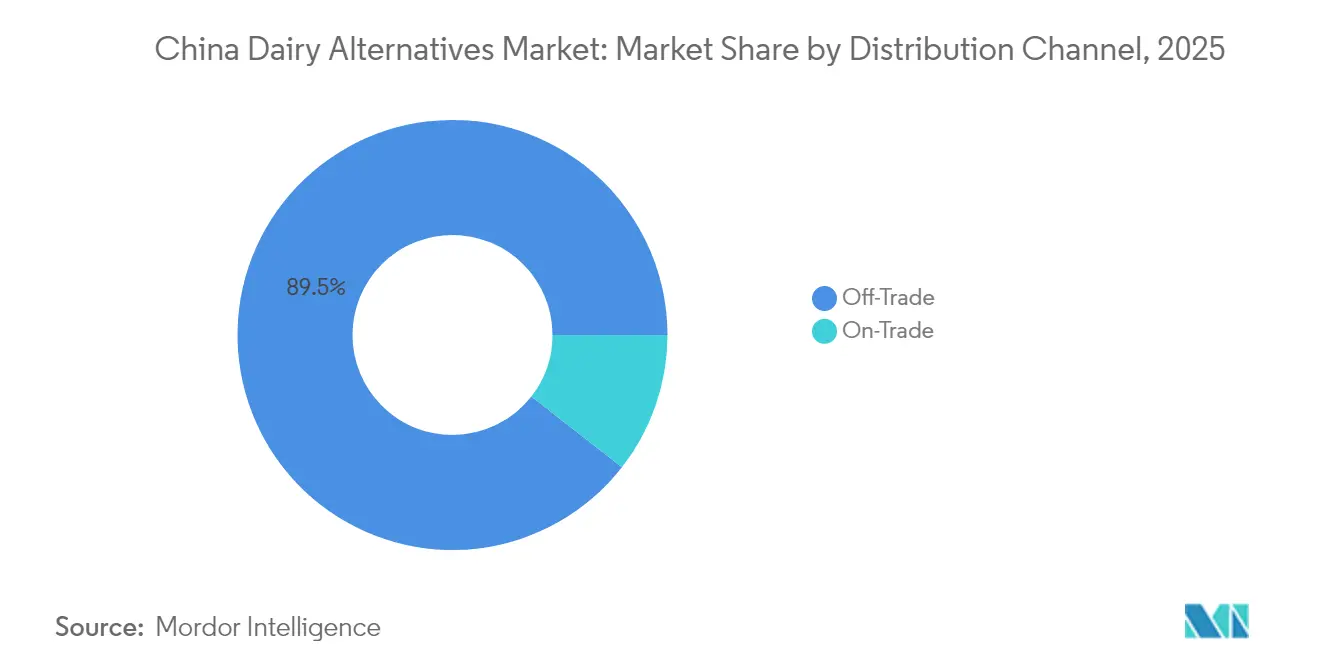

- Par canal de distribution, les points de vente hors domicile détenaient 89,45 % de la part du marché des alternatives laitières en Chine en 2025, tandis que les ventes sur place progressent à un TCAC de 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des alternatives laitières en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence de l'intolérance au lactose au sein de la population adulte chinoise | +2.8% | Nationale, concentrée dans les régions à majorité Han | Long terme (≥ 4 ans) |

| Prise de conscience croissante de la santé et demande d'alternatives végétales | +2.1% | Villes de premier et deuxième rang, s'étendant aux rangs inférieurs | Moyen terme (2-4 ans) |

| Expansion de la population végane et végétarienne influencée par la culture occidentale | +1.4% | Régions côtières urbaines, corridor Pékin-Shanghai-Shenzhen | Moyen terme (2-4 ans) |

| Innovation continue améliorant le goût, la texture et la nutrition | +1.9% | Nationale, avec la recherche et le développement concentrés dans les provinces orientales | Court terme (≤ 2 ans) |

| Préoccupations croissantes des consommateurs pour le bien-être animal et la consommation éthique | +0.8% | Millennials urbains et démographie de la génération Z à l'échelle nationale | Long terme (≥ 4 ans) |

| Initiatives gouvernementales promouvant l'agriculture durable et la sécurité alimentaire | +1.2% | Mise en œuvre de politiques nationales, programmes pilotes régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence de l'intolérance au lactose au sein de la population adulte chinoise

En Chine, une part significative de la population adulte est confrontée à l'intolérance au lactose, ce qui propulse le marché des alternatives laitières du pays. De nombreux consommateurs, confrontés à des problèmes digestifs avec les produits laitiers traditionnels, se tournent de plus en plus vers des alternatives végétales telles que les produits à base de soja, d'avoine, d'amande et de noix de coco. Un rapport de 2023 de l'Institut national de la santé souligne qu'environ 40 % des nouveau-nés en Chine sont intolérants au lactose, représentant 12 à 30 % de tous les enfants concernés [1]Source : Institut national de la santé, "Sensibilisation à l'intolérance au lactose néonatale chez les néonatologues chinois en consultations externes : une enquête multicentrique", www.pmc.ncbi.nlm.nih.gov. Cela souligne une sensibilité génétique et précoce prononcée aux produits laitiers, qui persiste à l'âge adulte pour de nombreuses personnes. Combinée à une prise de conscience accrue de la santé, à l'évolution des préférences alimentaires et aux progrès des profils gustatifs et nutritionnels des produits, cette intolérance généralisée entraîne une adoption rapide des alternatives laitières dans les secteurs de la vente au détail et de la restauration à l'échelle nationale. La disponibilité croissante de ces alternatives dans diverses gammes de prix et formats soutient en outre leur adoption parmi divers groupes de consommateurs.

Prise de conscience croissante de la santé et demande accrue de substituts laitiers végétaux et nutritifs

La prise de conscience croissante de la santé parmi les consommateurs chinois est devenue un moteur clé stimulant la demande de substituts laitiers végétaux et nutritifs. Avec une sensibilisation accrue aux implications sanitaires associées à une consommation excessive de produits laitiers, notamment l'intolérance au lactose, les préoccupations liées au cholestérol et l'inconfort digestif, les consommateurs recherchent de plus en plus des alternatives plus saines, naturelles et facilement digestibles. Les boissons végétales et les produits dérivés du soja, de l'avoine, des amandes et des noix de coco sont perçus comme des sources riches en fibres, en protéines et en micronutriments essentiels, s'alignant sur l'évolution générale du pays vers une santé préventive et une nutrition durable. La popularité des régimes véganes et flexitariens, amplifiée par les réseaux sociaux et les influenceurs du bien-être, a encore accéléré l'acceptation de ces produits. Les fabricants répondent également avec des innovations en matière de goût, de texture et de fortification nutritionnelle, renforçant la perception des consommateurs des alternatives laitières comme un choix à la fois bénéfique pour la santé et compatible avec leur mode de vie.

Expansion de la population végane et végétarienne influencée par la culture occidentale

L'expansion de la population végane et végétarienne en Chine, fortement influencée par les tendances alimentaires et les habitudes de vie occidentales, est un moteur majeur du marché des alternatives laitières du pays. Les jeunes consommateurs urbains adoptent de plus en plus des régimes végétaux inspirés des mouvements mondiaux de bien-être, de la consommation éthique et des valeurs de durabilité. Selon la Fondation mondiale pour la protection des animaux, environ 3,6 % de la population chinoise se définit comme végétarienne, reflétant une hausse régulière des préférences nutritionnelles axées sur les végétaux et l'attrait croissant dans le grand public de la vie sans produits laitiers [2]Source : Fondation mondiale pour la protection des animaux, "Statistiques végétariennes 2025 : faits mondiaux, tendances alimentaires et croissance du marché", www.worldanimalfoundation.org. Cette évolution a été alimentée par l'exposition à la culture occidentale à travers les voyages, les plateformes numériques et l'influence des marques internationales, ce qui a rendu le lait végétal, le yaourt et d'autres alternatives plus désirables. À mesure que les cafés, les restaurants et les chaînes de distribution diversifient leurs menus et leurs assortiments de produits, l'adoption de ces substituts végétaux continue de dépasser les segments de niche vers une base de consommateurs soucieux de leur santé plus large en Chine.

Innovation continue dans les alternatives laitières améliorant le goût, la texture et la nutrition

L'innovation continue dans les alternatives laitières améliore significativement le goût, la texture et la valeur nutritionnelle des produits, stimulant une forte croissance du marché des alternatives laitières en Chine. Les fabricants investissent massivement dans la recherche et le développement pour améliorer l'attrait sensoriel des produits végétaux et réduire l'écart gustatif entre les produits laitiers traditionnels et leurs substituts. Les avancées dans les technologies de transformation alimentaire, les techniques de fermentation et le mélange d'ingrédients permettent la création d'alternatives plus lisses, plus crémeuses et plus riches en nutriments, fabriquées à partir de soja, d'avoine, d'amandes, de noix de coco et de pois. Ces innovations répondent non seulement à la demande croissante de produits sans lactose et véganes, mais répondent également aux attentes des consommateurs en matière d'options de haute qualité, riches en protéines et enrichies avec des vitamines et des minéraux ajoutés. En conséquence, l'évolution de la qualité des produits et la diversification attirent un public plus large — des consommateurs soucieux de leur santé aux utilisateurs traditionnels de produits laitiers —, alimentant une expansion soutenue du marché dans les canaux de vente au détail et de restauration en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de prix plus élevée par rapport aux produits laitiers traditionnels | -1.8% | Nationale, plus prononcée dans les villes de rang inférieur et les zones rurales | Moyen terme (2-4 ans) |

| Préférences de goût et de texture inhibant l'acceptation | -1.2% | Nationale, variant selon les tranches d'âge démographiques et les préférences régionales | Court terme (≤ 2 ans) |

| Incertitudes réglementaires et normes de sécurité alimentaire en évolution | -0.9% | Cadre réglementaire national, variations de mise en œuvre provinciale | Moyen terme (2-4 ans) |

| Sensibilisation et disponibilité limitées dans les villes de rang inférieur et les zones rurales | -1.4% | Villes de troisième rang et régions rurales, lacunes dans l'infrastructure de la chaîne du froid | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de prix plus élevée des alternatives laitières par rapport aux produits laitiers traditionnels

Les primes de prix des alternatives laitières, en moyenne 50 à 100 % supérieures aux produits laitiers conventionnels, posent d'importants défis à l'adoption. C'est particulièrement vrai dans les segments sensibles aux prix, où ces alternatives rivalisent directement avec le lait domestique subventionné. Les coûts des ingrédients spécialisés, tels que les protéines d'avoine et la transformation des amandes, dépassent ceux des intrants laitiers traditionnels. De plus, des échelles de production plus réduites entravent les économies d'échelle qui pourraient autrement combler cet écart de coûts. Les fabricants font face à une volatilité des prix supplémentaire en raison des dépendances à l'importation de certains ingrédients, les rendant susceptibles aux fluctuations monétaires et aux changements des politiques commerciales. Cette volatilité complique le positionnement à long terme sur le marché. Le paradoxe des prix est encore plus prononcé dans les marchés ruraux. Ici, malgré des revenus disponibles contraints, la prévalence élevée de l'intolérance au lactose fait de ces régions la plus grande base de consommateurs inexploitée. Depuis août 2021, une surabondance nationale sur les marchés laitiers conventionnels a entraîné une baisse de 14,38 % des prix du lait cru. Cette baisse a élargi l'écart de coûts, rendant les alternatives encore plus chères en comparaison [3]Source : Département de l'agriculture des États-Unis, "Chine : produits laitiers et dérivés, rapport semestriel", www.fas.usda.gov.

Préférences de goût et de texture inhibant l'acceptation

Les préférences de goût et de texture continuent de constituer un frein à la croissance du marché des alternatives laitières en Chine. Bien que l'innovation produit se soit considérablement améliorée, de nombreux consommateurs trouvent encore les profils gustatifs et la sensation en bouche des laits et yaourts végétaux moins attrayants par rapport aux produits laitiers traditionnels. Les variations de texture — telles qu'une consistance plus légère ou un léger arrière-goût — découragent souvent les achats répétés, en particulier chez les consommateurs qui privilégient les caractéristiques crémeuses et riches des produits laitiers conventionnels. De plus, les préférences gustatives localisées en Chine, où les produits laitiers sont souvent consommés dans des boissons sucrées et des desserts, créent un défi supplémentaire pour les formulations végétales afin de correspondre aux attentes sensorielles traditionnelles. Surmonter ces obstacles nécessitera une innovation soutenue dans la formulation et l'amélioration des saveurs pour mieux s'aligner sur les palais des consommateurs chinois et renforcer une acceptation à long terme plus solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du lait non laitier face à l'innovation dans le beurre

Le lait non laitier représentait une part de marché substantielle de 94,85 % dans le secteur des alternatives laitières en Chine en 2025, le positionnant comme la catégorie dominante et le moteur principal de l'expansion globale du marché. Son leadership reflète une forte familiarité des consommateurs avec les formats de lait liquide, qui se substituent facilement aux produits laitiers traditionnels dans les applications quotidiennes telles que les boissons du petit-déjeuner, le café et les usages culinaires. L'intégration transparente du lait non laitier dans les foyers chinois et les menus de restauration souligne son rôle de principal point d'entrée pour les consommateurs qui s'éloignent des produits laitiers d'origine animale. Le segment bénéficie en outre d'une innovation continue en matière de saveur, de texture et de fortification nutritionnelle, notamment dans les variantes à base de soja et d'avoine, qui améliorent la polyvalence à travers les segments de consommateurs. Les efforts de marketing mettant l'accent sur les bienfaits pour la santé, les attributs sans lactose et la durabilité environnementale renforcent également la fidélité des consommateurs et les achats répétés.

Le beurre non laitier représente le segment à la croissance la plus rapide du marché des alternatives laitières en Chine, avec un TCAC prévu de 10,05 % jusqu'en 2031. Son ascension rapide est principalement soutenue par l'évolution des secteurs de la boulangerie, de la confiserie et de la restauration qui favorisent de plus en plus les formulations végétales offrant des performances fonctionnelles fiables. Contrairement aux substituts de lait liquide, les facteurs d'achat dans cette catégorie sont centrés sur la texture, la tartinable et la stabilité à la cuisson — des critères qui correspondent aux besoins culinaires professionnels et domestiques. Les fabricants innovent avec des bases de noix de coco, de noix de cajou et d'huiles végétales mélangées pour offrir une richesse beurrée et une stabilité dans diverses conditions de cuisson. La croissance du segment s'aligne également sur une sensibilisation accrue aux tendances de mode de vie sans cholestérol et végan parmi les consommateurs urbains à la recherche d'étiquettes d'ingrédients plus propres.

Par source : le leadership du soja confronté à l'innovation dans l'amande

Les produits à base de soja dominent le marché des alternatives laitières en Chine avec une part imposante de 60,78 % en 2025, soutenue par des décennies de confiance des consommateurs et une forte intégration dans les habitudes alimentaires traditionnelles. Le leadership du segment reflète une familiarité culturelle profonde avec les boissons au lait de soja et les applications connexes, qui ont longtemps servi de composantes essentielles du petit-déjeuner chinois et de la consommation domestique. Cette acceptation durable s'est traduite par une demande stable, soutenue par une chaîne d'approvisionnement nationale mature qui assure continuellement la disponibilité, l'efficacité des coûts et la cohérence de la qualité. La capacité de culture locale du soja fournit une assurance d'approvisionnement et contribue à la stabilité des prix qui renforce sa position dans les canaux du marché de masse et institutionnels. De plus, une pénétration étendue dans le commerce de détail et une innovation continue en matière de saveur, d'emballage et de formulations nutritionnelles ont aidé les produits à base de soja à maintenir une large accessibilité à travers les niveaux de revenus.

Les alternatives laitières à base d'amande constituent la catégorie à la croissance la plus rapide sur le marché chinois, avec un TCAC prévu de 9,89 % jusqu'en 2031. Cette forte trajectoire de croissance met en évidence l'évolution des préférences des consommateurs pour des produits qui transmettent une qualité premium et des profils gustatifs plus doux, distincts des offres traditionnelles à base de soja. Le lait d'amande résonne particulièrement bien auprès des jeunes démographies soucieuses de leur santé et urbaines qui valorisent les ingrédients naturels et les avantages perçus de digestibilité. Les producteurs exploitent des sources d'amandes importées et des technologies de traitement avancées pour améliorer la douceur et la richesse, élevant son attrait dans les canaux de vente au détail et de restauration. Le segment gagne également du terrain grâce à des innovations de saveurs diversifiées et des mélanges enrichis ciblant la nutrition fonctionnelle et le positionnement de mode de vie.

Par type d'emballage : la praticité des cartons face à l'innovation des bouteilles en plastique

L'emballage en carton représentait la plus grande part de 56,65 % sur le marché des alternatives laitières en Chine en 2025, soutenu par sa forte association avec la commodité, la fiabilité et la sécurité des produits. La domination de ce format découle de réseaux de distribution établis et de la confiance des consommateurs construite autour de boissons traitées par UHT qui permettent une longue durée de conservation et un stockage ambiant. Les cartons continuent d'être la solution d'emballage préférée pour le lait non laitier en raison de leur rapport coût-efficacité, de leur conception légère et de leur compatibilité avec la fabrication à grande échelle. Les producteurs nationaux bénéficient également d'une infrastructure de remplissage mature et de chaînes d'approvisionnement standardisées qui facilitent une logistique nationale efficace. La perception écologique du format et sa recyclabilité renforcent en outre son acceptation dans un contexte de sensibilisation croissante des consommateurs aux emballages durables.

Les bouteilles en plastique représentent le format d'emballage à la croissance la plus rapide, avec un TCAC prévu de 9,98 % jusqu'en 2031, reflétant l'influence de la commodité et de la premiumisation dans le secteur des boissons en évolution en Chine. L'attrait de ce segment réside dans sa refermeture, sa portabilité et son adéquation pour les versions réfrigérées prêtes à boire des alternatives laitières qui correspondent aux modes de vie modernes et actifs. Les marques utilisent de plus en plus des bouteilles en plastique transparentes pour mettre en valeur la fraîcheur des produits, les innovations de saveurs et le positionnement premium grâce à une présentation transparente. La catégorie bénéficie également de la préférence des consommateurs pour des emballages à portions individuelles qui correspondent aux habitudes de consommation individuelle en milieu urbain. Les fabricants utilisent des matériaux PET de haute qualité et des conceptions ergonomiques pour améliorer la visibilité en rayon et les performances fonctionnelles tout en maintenant la recyclabilité.

Par saveur : les préférences pour les produits non aromatisés évoluent vers la variété

Les alternatives laitières non aromatisées détenaient une part de marché dominante de 68,97 % en Chine en 2025, soulignant la forte préférence des consommateurs pour les produits au goût neutre qui offrent une large polyvalence dans les applications culinaires et les boissons. Le leadership de ce segment est attribué à l'utilisation généralisée du lait non laitier et d'autres substituts dans la cuisine, la pâtisserie, et la préparation du thé ou du café, où les saveurs ajoutées pourraient modifier les profils gustatifs souhaités. L'attrait des options non aromatisées réside dans leur adaptabilité — elles servent d'ingrédients de base adaptés à la consommation domestique et en restauration. Les fabricants continuent d'affiner la texture, la sensation en bouche et la cohérence nutritionnelle pour s'assurer que les variantes non aromatisées fonctionnent bien dans les recettes tout en répondant aux attentes sanitaires. Le segment bénéficie d'une forte présence dans la distribution et de taux d'achats répétés élevés en raison de son positionnement orienté vers l'utilité.

Les alternatives laitières aromatisées représentent le segment à la croissance la plus rapide sur le marché chinois, avec un TCAC prévu de 10,72 % jusqu'en 2031, alors que les consommateurs recherchent de plus en plus la variété, l'indulgence et des profils gustatifs expérientiels. Cette croissance est largement portée par les jeunes démographies et les consommateurs urbains qui associent les boissons végétales à des choix de boissons modernes et orientés vers le mode de vie. Les variantes aromatisées — allant du chocolat et de la vanille aux mélanges à base de fruits régionaux — gagnent du terrain dans les formats prêts à boire et de collation qui mettent l'accent sur la commodité et le plaisir. Les marques exploitent des formulations innovantes, des options à teneur réduite en sucre et des enrichissements fonctionnels pour améliorer l'attrait tout en se différenciant des références traditionnelles à base de soja et d'avoine. L'essor des saveurs inspirées des cafés et des adaptations gustatives localisées accélère davantage l'expansion dans les canaux à emporter.

Par canal de distribution : la domination du commerce hors domicile face à la croissance de la restauration

Les canaux hors domicile représentaient une part de marché imposante de 89,45 % dans le marché des alternatives laitières en Chine en 2025, soulignant le rôle central de l'accessibilité au détail dans l'expansion de la catégorie. Les supermarchés, les hypermarchés et les épiceries de proximité continuent de dominer la distribution car ils offrent visibilité et disponibilité aux consommateurs explorant les options végétales. La présence étendue des produits alternatifs laitiers dans les rayons des commerces de détail soutient l'éducation des consommateurs à travers l'emballage, les présentoirs en magasin et les échantillonnages promotionnels. La croissance du commerce hors domicile est en outre renforcée par les plateformes de commerce électronique, qui améliorent la portée et l'accessibilité financière, notamment chez les jeunes consommateurs à la recherche de variété et de commodité. La domination de ce canal reflète également les habitudes d'achat façonnées autour de la consommation à domicile, où les consommateurs se sentent plus à l'aise pour expérimenter des produits sans produits laitiers peu familiers.

Les canaux sur place représentent le segment à la croissance la plus rapide, avec un TCAC prévu de 10,12 % jusqu'en 2031, car les établissements de restauration et de boissons adoptent de plus en plus les offres végétales. Les cafés et les restaurants deviennent des partenaires clés pour familiariser les consommateurs avec les alternatives laitières grâce à des applications pratiques et axées sur le goût. Ce canal joue un rôle éducatif important — permettant aux consommateurs d'expérimenter le lait de soja, d'avoine ou d'amande dans des boissons préparées de manière professionnelle et des éléments de menu avant d'acheter pour un usage domestique. Les chaînes de café haut de gamme et les restaurants à service rapide exploitent également les options végétales pour signaler la durabilité et l'inclusivité, faisant appel aux consommateurs soucieux de leur santé et flexitariens. La visibilité des alternatives laitières dans les environnements de restauration favorise l'essai, renforce la confiance et améliore la qualité et le goût perçus.

Analyse géographique

Le marché des alternatives laitières en Chine présente des variations régionales distinctes, façonnées par l'urbanisation, les disparités de revenus et le développement des infrastructures. Dans les villes de premier rang comme Pékin, Shanghai, Guangzhou et Shenzhen, les taux d'adoption dépassent 25 % parmi les démographies cibles. Cette hausse est soutenue par des réseaux de chaîne du froid avancés et une sensibilisation accrue des consommateurs. Ces grandes villes bénéficient du soutien des marques internationales et des canaux de restauration, intégrant harmonieusement les options végétales dans des environnements familiers tels que les cafés et les restaurants occidentaux. Avec des niveaux de revenus dans ces marchés de premier rang justifiant une tarification premium, il existe également une réceptivité culturelle aux concepts alimentaires étrangers, facilitant la voie pour de nouveaux essais.

Pendant ce temps, les villes de deuxième et troisième rang, avec une population combinée dépassant 400 millions, représentent une frontière de croissance significative. À mesure que les revenus disponibles dans ces régions se rapprochent des seuils d'adoption des produits alimentaires premium, le potentiel est évident. Pourtant, des défis se profilent : une infrastructure de chaîne du froid naissante et une sophistication du commerce de détail en évolution entravent la disponibilité des produits et l'assurance qualité. Dans les marchés ruraux, malgré une prévalence prononcée de l'intolérance au lactose, la pénétration reste difficile. Ici, la sensibilité aux prix, la sensibilisation limitée et les lacunes infrastructurelles posent des barrières redoutables. Pourtant, avec la modernisation rurale soutenue par le gouvernement et les initiatives de commerce électronique, l'accès au marché est en hausse. Combiné à une expansion de la production nationale, il existe un potentiel de réductions de coûts, ouvrant la voie pour exploiter ces segments sensibles aux prix.

Les nuances gustatives régionales jouent un rôle central dans l'élaboration du développement des produits et dans la détermination du succès sur le marché. Les consommateurs du nord de la Chine penchent vers des saveurs plus prononcées, tandis que leurs homologues du sud favorisent des profils plus subtils. Les zones côtières, avec une sensibilisation environnementale accrue, sont plus enclines à payer une prime pour des offres durables. En revanche, les régions intérieures mettent l'accent sur les avantages fonctionnels et la valeur. Les marques planifient leur expansion géographique en tandem avec les routes de distribution des produits de grande consommation établies, capitalisant sur les partenariats existants et la logistique pour naviguer efficacement dans le paysage régional diversifié.

Paysage concurrentiel

Dans le marché des alternatives laitières en Chine, un indice de concentration de 4 sur 10 indique un niveau modéré de fragmentation. Ce marché est caractérisé par la présence de géants laitiers établis, de nouveaux entrants de niche dans les produits végétaux et de marques mondiales, chacun en compétition pour des positions stratégiques distinctes. Les leaders traditionnels du secteur laitier tels que Yili et Mengniu exploitent leurs vastes réseaux de distribution et leur forte reconnaissance de marque pour sécuriser des parts de marché. Ces entreprises se concentrent sur l'expansion de leurs portefeuilles par le biais d'extensions de gamme et d'acquisitions, leur permettant de diversifier leurs offres et de répondre aux préférences des consommateurs en évolution. Leur capacité à capitaliser sur l'infrastructure existante et la confiance des consommateurs leur procure un avantage concurrentiel sur le marché.

Les entreprises spécialisées dans les alternatives, entièrement dédiées aux produits végétaux, privilégient l'innovation et le positionnement premium pour se différencier. Ces entreprises se concentrent sur le développement d'offres de produits uniques qui font appel aux consommateurs soucieux de leur santé et de l'environnement. En mettant l'accent sur l'innovation produit, comme l'introduction de nouvelles saveurs, l'amélioration des profils nutritionnels et l'amélioration de la qualité des produits, elles visent à se tailler une niche dans le paysage concurrentiel. Leurs stratégies sont conçues pour répondre à la demande croissante d'alternatives durables et végétales, les distinguant des producteurs laitiers traditionnels.

Les marques internationales comme Oatly, Vitasoy et la division Alpro de Danone apportent une expertise technique avancée et les meilleures pratiques mondiales sur le marché chinois. Ces entreprises introduisent des technologies et des processus innovants, qui contribuent à élever la qualité des produits et à répondre aux normes internationales. Cependant, elles font face à des défis significatifs en matière de localisation, tels que l'adaptation aux goûts et préférences locaux, ainsi que la gestion des pressions sur les coûts, qui limitent leur capacité à pénétrer efficacement le marché de masse. De plus, les leaders du secteur stimulent la différenciation concurrentielle par l'adoption de technologies, en investissant dans des méthodes de traitement propriétaires, des innovations de masquage des saveurs et la fortification nutritionnelle. Ces avancées leur permettent d'établir des avantages durables sur les producteurs de produits de base traditionnels et de renforcer leur position sur le marché.

Leaders du secteur des alternatives laitières en Chine

Hebei Yangyuan Zhihui Beverage Co. Ltd

Vitasoy International Holdings Ltd

Danone S.A.

Mengniu Dairy Company Limited

Inner Mongolia Yili Industrial Group Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2024 : Mengniu s'est engagée à réduire son empreinte environnementale en mettant en œuvre des pratiques respectueuses de l'environnement dans l'ensemble de sa chaîne d'approvisionnement, notamment l'approvisionnement durable en matières premières, la conservation de l'eau et la gestion des déchets. L'entreprise vise à améliorer les normes de bien-être animal et à évoluer vers des alternatives végétales pour répondre à la demande croissante des consommateurs pour des produits respectueux de l'environnement.

- Juillet 2023 : Veg of Lund, entreprise suédoise, a lancé trois variétés de son alternative laitière à base de pomme de terre, DUG, en Chine : Original, Non Sucré et Barista. Ce lancement marque l'entrée de l'entreprise sur le marché chinois, visant à répondre à la demande croissante d'alternatives laitières végétales.

- Septembre 2022 : Vitasoy a lancé une nouvelle gamme de produits, Vitasoy Plant+, dans son portefeuille de laits végétaux. La nouvelle gamme comprend du lait d'amande et du lait d'avoine fabriqués à partir de 100 % d'amandes et d'avoine, respectivement.

Périmètre du rapport sur le marché des alternatives laitières en Chine

Le beurre non laitier et le lait non laitier sont couverts comme segments par catégorie. Le commerce hors domicile et le commerce sur place sont couverts comme segments par canal de distribution.| Beurre non laitier | |

| Lait non laitier | Lait d'amande |

| Lait de noix de coco | |

| Lait d'avoine | |

| Lait de soja |

| Soja |

| Amande |

| Avoine |

| Riz |

| Autres |

| Aromatisé |

| Non aromatisé |

| Cartons |

| Bouteille en plastique |

| Bouteille en verre |

| Autres (briques Tetra Pak, sachets) |

| Hors domicile | Épiceries de proximité |

| Commerce en ligne | |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Autres | |

| Sur place |

| Par type de produit | Beurre non laitier | |

| Lait non laitier | Lait d'amande | |

| Lait de noix de coco | ||

| Lait d'avoine | ||

| Lait de soja | ||

| Par source | Soja | |

| Amande | ||

| Avoine | ||

| Riz | ||

| Autres | ||

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Cartons | |

| Bouteille en plastique | ||

| Bouteille en verre | ||

| Autres (briques Tetra Pak, sachets) | ||

| Par canal de distribution | Hors domicile | Épiceries de proximité |

| Commerce en ligne | ||

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Autres | ||

| Sur place | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de laits/huiles d'origine végétale en remplacement de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif végétal ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à travers le monde.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre, fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts au lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre doux | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients artificiels ou colorants. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses beaucoup plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une température très élevée. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes formant des spores, résultant en un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/beurre végétal | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les graines de soja, les plantains, l'avoine et les pois. |

| Sur place | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des fromages les plus anciens de France. C'est un fromage à pâte molle, légèrement friable, à moisissures, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray, en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou <q>sur l'étagère</q>, pendant au moins un an et qui n'ont pas besoin d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé à partir de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent diverses herbes et trèfles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les décisions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement