Taille et part du marché des herbicides aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

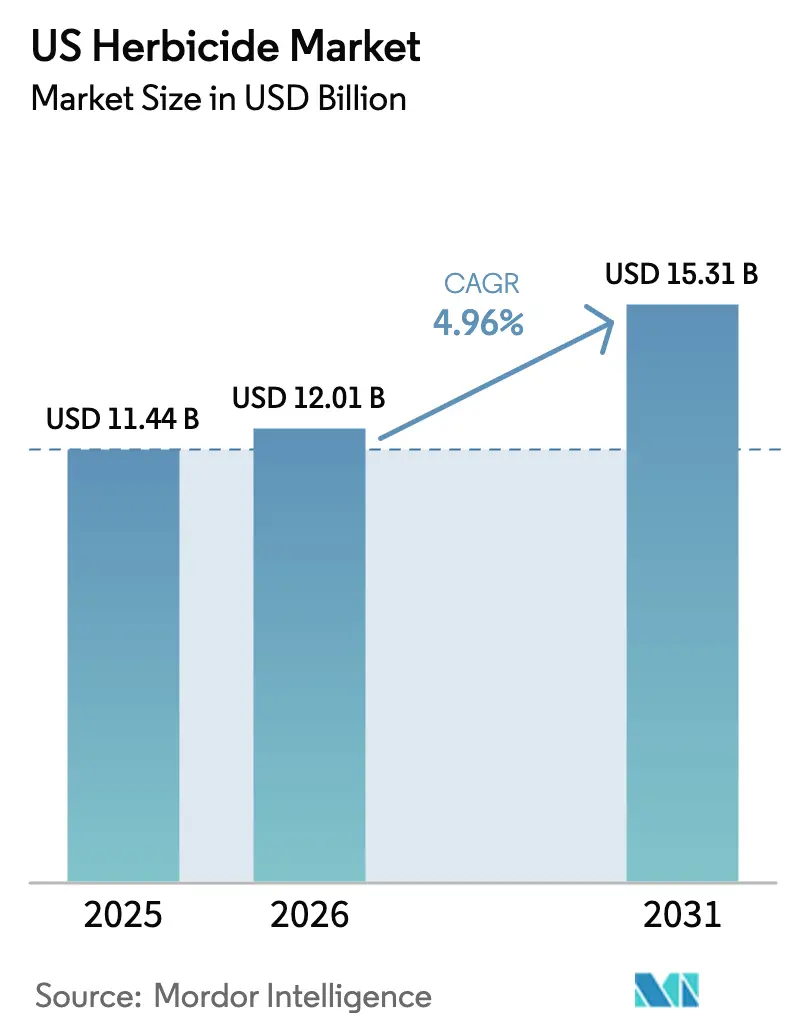

| Taille du marché de l'année de base (2025) | 11.44 Milliards de dollars |

| Taille du Marché (2026) | 12.01 Milliards de dollars |

| Taille du Marché (2031) | 15.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

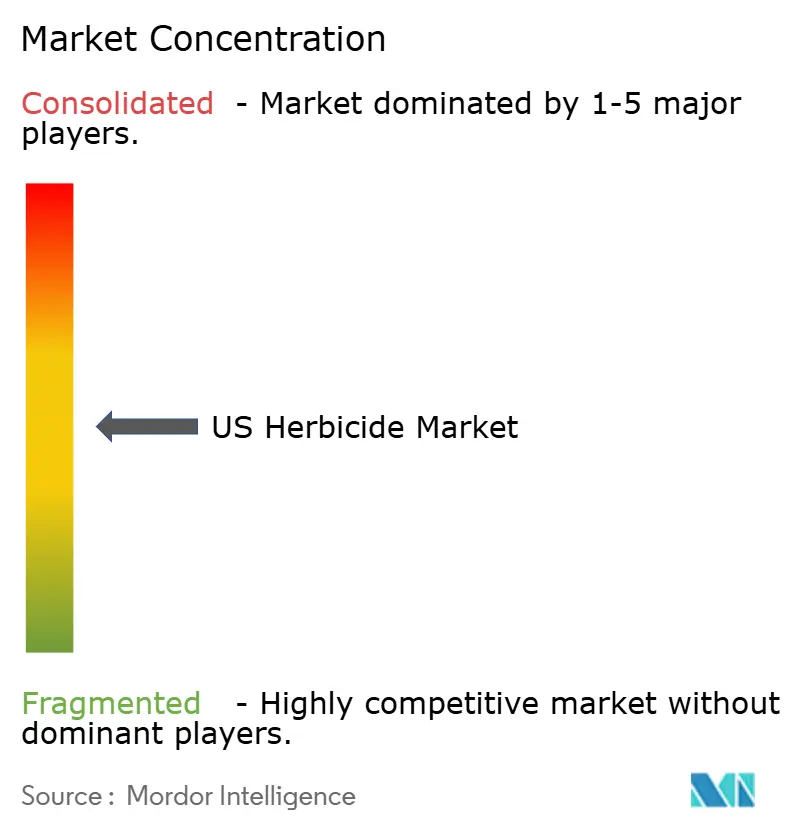

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des herbicides aux États-Unis par Mordor Intelligence

La taille du marché des herbicides aux États-Unis en 2026 est estimée à 12,01 milliards USD, en progression par rapport à la valeur de 2025 de 11,44 milliards USD, avec des projections pour 2031 s'établissant à 15,31 milliards USD, soit une croissance à un TCAC de 4,96 % sur la période 2026-2031. Cette expansion régulière reflète la hausse des coûts de main-d'œuvre qui fait pencher l'équation coût-bénéfice en faveur du désherbage chimique par rapport au désherbage mécanique, une progression des cultures génétiquement modifiées (GM) tolérantes aux herbicides, et l'adoption rapide d'outils de pulvérisation de précision qui récompensent l'innovation en matière de formulation plutôt que le volume brut. Les agriculteurs intègrent des traitements préventifs du sol en pré-levée avec des passages en post-levée pour contrer l'escalade de la résistance aux herbicides, tandis que les mélanges premium de dicamba à faible volatilité et de 2,4-D étendent les fenêtres d'application et réduisent la responsabilité liée à la dérive. En parallèle, la pulvérisation ciblée par drone réduit la charge totale en matière active par acre tout en augmentant la réalisation de prix moyenne pour les produits à action rapide. Les programmes de crédit carbone étatiques qui rémunèrent les agriculteurs pour minimiser le travail du sol renforcent également le désherbage chimique en tant que norme opérationnelle.

Principaux enseignements du rapport

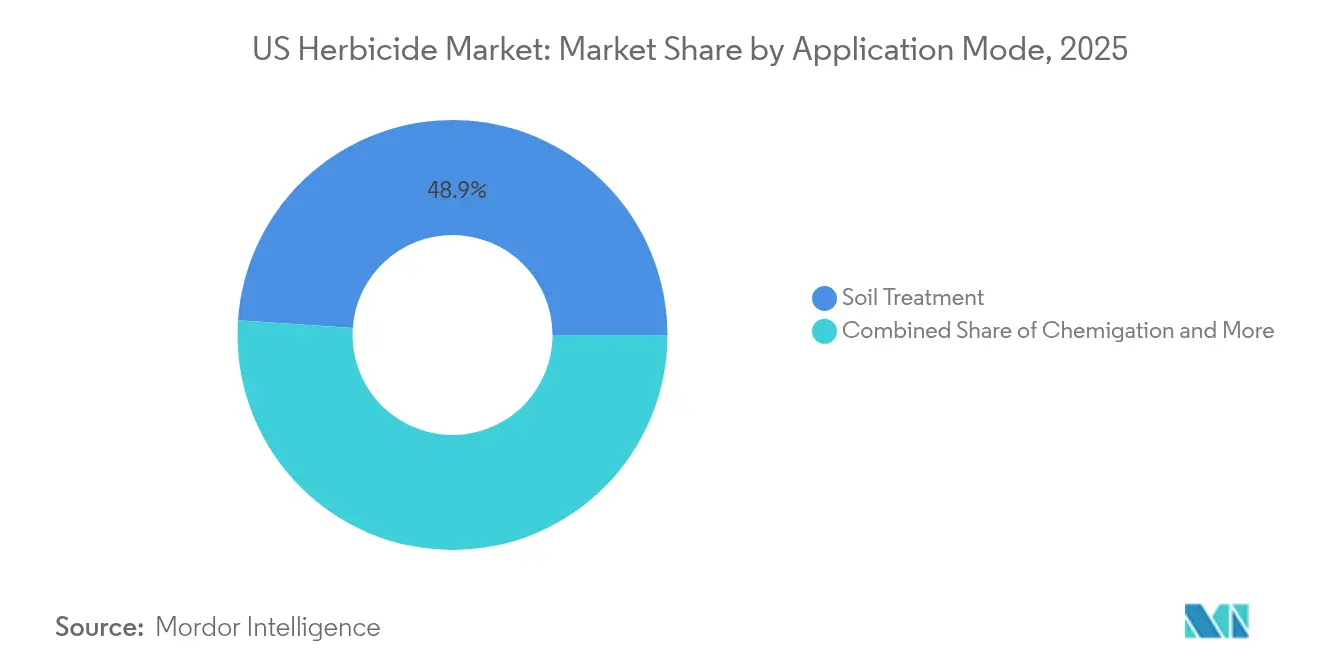

- Par mode d'application, le traitement du sol a représenté 48,90 % de la part du marché des herbicides aux États-Unis en 2025 et progresse à un TCAC de 5,08 % jusqu'en 2031.

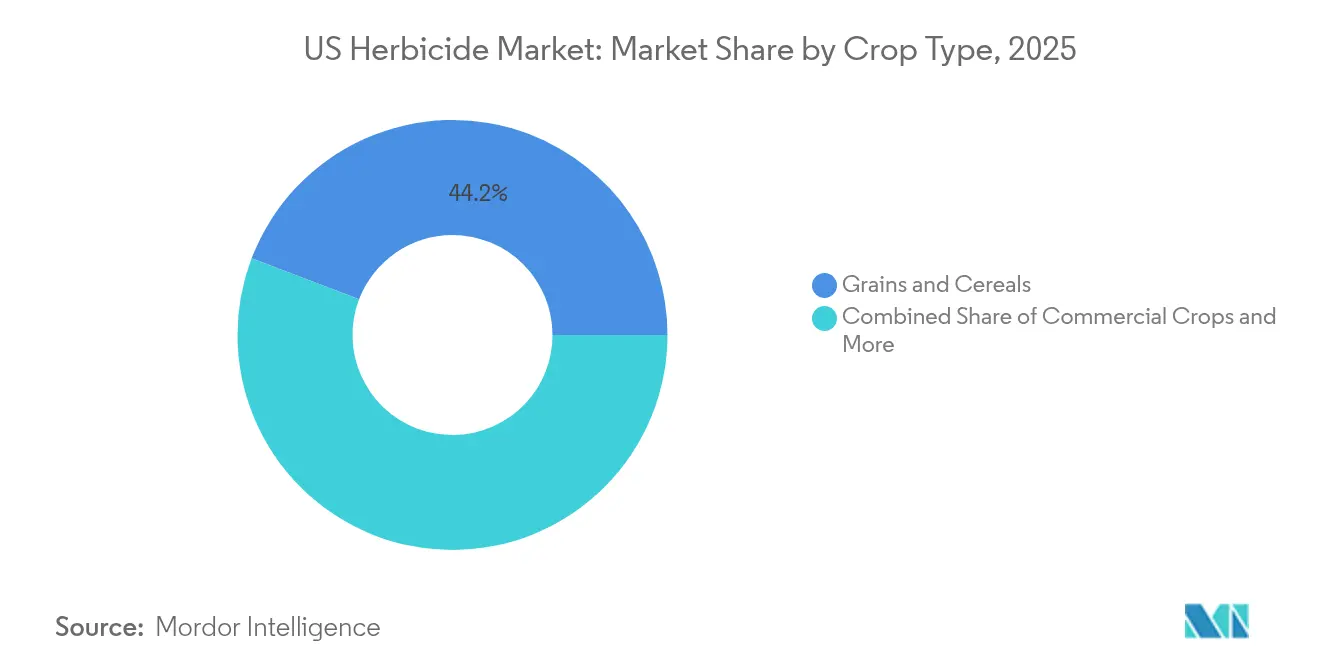

- Par type de culture, les céréales et grains ont capté 44,20 % de la taille du marché des herbicides aux États-Unis en 2025, tandis que l'utilisation de traits GM empilés dans ce segment alimente un TCAC de 5,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des herbicides aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de semences GM tolérantes aux herbicides | +1.2% | États du Corn Belt, Grandes Plaines | Moyen terme (2-4 ans) |

| Hausse des coûts de main-d'œuvre stimulant le désherbage chimique | +0.9% | National, concentré en Californie, Floride | Court terme (≤ 2 ans) |

| Lancement de formulations de dicamba et de 2,4-D à faible volatilité | +0.7% | Régions sojières du Midwest, Cotton Belt | Moyen terme (2-4 ans) |

| Augmentation des applications en post-levée dans le cadre du travail du sol de conservation | +0.6% | Grandes Plaines, Midwest supérieur | Long terme (≥ 4 ans) |

| Pulvérisation ciblée par drone réduisant les volumes globaux mais augmentant l'adoption de produits premium | +0.4% | Régions de cultures à haute valeur ajoutée, Vallée centrale de Californie | Long terme (≥ 4 ans) |

| Programmes de crédit carbone rémunérant les agriculteurs pour la réduction du travail du sol reposant sur les herbicides | +0.3% | Corn Belt, Plaines du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de semences GM tolérantes aux herbicides

La prolifération des cultures génétiquement modifiées tolérantes aux herbicides restructure fondamentalement l'économie de la gestion des adventices dans l'agriculture américaine. L'adoption du soja tolérant au dicamba a atteint 85 % des acres plantés dans les principaux États du Midwest en 2024, créant un marché captif pour les formulations d'herbicides compatibles qui commandent des prix premium par rapport aux alternatives génériques[1]Source : Service national des statistiques agricoles de l'USDA, "Rapports de production agricole," nass.usda.gov. Les approbations de traits empilés combinant la tolérance au glyphosate, au dicamba et au 2,4-D élargissent les fenêtres d'application et simplifient la gestion de la résistance. Les pertes de rendement dues à l'amarante de Palmer et à l'ambroisie non contrôlées ont poussé les agriculteurs à intégrer plusieurs modes d'action en un seul passage. La continuité réglementaire, l'EPA (Agence de protection de l'environnement) continuant d'approuver de nouveaux empilements de traits, soutient le marché des herbicides aux États-Unis en garantissant aux agriculteurs davantage d'options chimiques au sein des packages de semences à traits.

Hausse des coûts de main-d'œuvre stimulant le désherbage chimique

Les pénuries de main-d'œuvre agricole entraînent un glissement structurel vers le désherbage chimique, la culture mécanique devenant économiquement non viable dans de nombreuses régions. Les salaires de la main-d'œuvre agricole ont augmenté de 8,2 % en glissement annuel en 2024, atteignant 16,50 USD de l'heure en Californie et 14,20 USD en Floride, rendant les applications d'herbicides de plus en plus compétitives par rapport au désherbage manuel et à la culture mécanique[2]Source : Bureau des statistiques du travail, "Statistiques de l'emploi et des salaires par profession," bls.gov. La culture mécanique dépasse désormais 65 USD par acre une fois la dépréciation des équipements et le carburant pris en compte, contre des coûts de programme herbicide qui restent inférieurs à 45 USD par acre dans les grandes cultures. Les retards de traitement des visas dans le cadre du programme H-2A resserrent davantage l'offre de main-d'œuvre, renforçant la dépendance aux produits chimiques dans les opérations sensibles au facteur temps, telles que les fenêtres de récolte des légumes.

Lancement de formulations de dicamba et de 2,4-D à faible volatilité

La pression réglementaire entourant les incidents de dérive des herbicides a catalysé l'innovation dans les formulations à faible volatilité qui maintiennent leur efficacité tout en réduisant les déplacements hors cible. Ces formulations avancées commandent des primes de prix de 25 à 40 % par rapport aux produits conventionnels, mais permettent d'élargir les fenêtres d'application et de réduire les exigences en matière de zones tampons, améliorant ainsi la flexibilité opérationnelle des agriculteurs. L'avancée technologique répond au défi fondamental de contrôler les adventices résistantes au glyphosate tout en minimisant les dommages aux cultures sensibles comme le soja et le coton dans les champs adjacents. L'adoption par le marché s'accélère à mesure que les départements d'agriculture des États mettent en œuvre des exigences de formation obligatoire qui favorisent les produits à faible volatilité, créant une demande d'origine réglementaire qui soutient les structures de prix premium.

Augmentation des applications en post-levée dans le cadre du travail du sol de conservation

Les pratiques de travail du sol de conservation reconfigurent le calendrier d'application des herbicides et la sélection des produits, les agriculteurs cherchant à minimiser le perturbation du sol tout en maintenant un désherbage efficace. Les applications d'herbicides en post-levée dans les systèmes sans labour et à labour réduit ont augmenté de 18 % entre 2020 et 2024, sous l'effet des programmes de crédit carbone qui rémunèrent les agriculteurs à hauteur de 15 à 25 USD par acre pour l'adoption de pratiques de conservation des sols[3]Source : Service de conservation des ressources naturelles de l'USDA, "Programme de réserve de conservation," nrcs.usda.gov. Les produits résiduels tels que le métribuzine et le S-métolachlore protègent contre les adventices à levée tardive qui prospèrent sous les résidus de surface. Les approbations de l'EPA pour de nouvelles combinaisons de pré-levée adaptées aux systèmes de conservation soutiennent davantage cette tendance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions croissantes au niveau des États sur l'utilisation du glyphosate | -0.8% | Californie, New York, Hawaï | Court terme (≤ 2 ans) |

| Escalade de la résistance aux herbicides | -0.6% | Corn Belt, Cotton Belt, Grandes Plaines | Moyen terme (2-4 ans) |

| Expansion rapide des essais de désherbage biologique réduisant la demande chimique dans les cultures spécialisées | -0.4% | Régions de cultures spécialisées, zones de transition vers l'agriculture biologique | Long terme (≥ 4 ans) |

| Risque de contentieux augmentant les primes d'assurance responsabilité civile pour les distributeurs | -0.3% | Réseaux de distribution nationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions croissantes au niveau des États sur l'utilisation du glyphosate

Les actions réglementaires au niveau des États ciblant l'utilisation du glyphosate créent une fragmentation du marché qui complique le positionnement des produits et les stratégies de distribution. Les exigences d'étiquetage de la Proposition 65 de Californie et l'interdiction proposée du glyphosate dans les écoles et les parcs de New York représentent des tendances réglementaires émergentes susceptibles de s'étendre aux applications agricoles. Les restrictions du glyphosate au niveau des comtés d'Hawaï dans les bassins versants sensibles démontrent comment les préoccupations environnementales locales peuvent primer sur les approbations fédérales de l'EPA, créant un précédent pour une réglementation élargie au niveau des États.

Escalade de la résistance aux herbicides

L'évolution de la résistance aux herbicides s'accélère dans les principales espèces d'adventices, les populations d'amarante de Palmer montrant une résistance à 6 modes d'action herbicides différents dans certaines régions. La Société de science des mauvaises herbes d'Amérique (Weed Science Society of America) a documenté 524 cas uniques de résistance aux herbicides en 2024, représentant une augmentation par rapport à l'année précédente et soulignant le défi croissant du maintien de l'efficacité du contrôle chimique. L'impact économique devient sévère lorsque la résistance se développe aux herbicides génériques à faible coût comme le glyphosate, forçant les agriculteurs à adopter des produits premium avec une concurrence générique limitée. Les services de vulgarisation universitaire documentent des taux de propagation de la résistance de 15 à 20 miles par an pour les espèces dispersées par le vent comme l'ambroisie, créant des points chauds régionaux où les options de contrôle chimique deviennent sévèrement limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : le traitement du sol renforce la valeur par rapport au volume

Le traitement du sol représente 48,90 % de la part du marché des herbicides aux États-Unis en 2025 et progresse à un TCAC de 5,08 % jusqu'en 2031. La taille du marché des herbicides aux États-Unis liée à ce mode bénéficie des stratégies préventives adoptées par les agriculteurs qui assurent un contrôle sur toute la saison en un seul passage précoce. Les planteuses de précision intègrent désormais un guidage automatisé en bandes qui aligne la chimie de pré-levée avec les rangs de semis, améliorant l'efficacité et réduisant le volume d'application. Le travail du sol de conservation ancre davantage les produits appliqués au sol car les résidus de surface peuvent protéger les adventices en germination des pulvérisations foliaires.

Les pulvérisateurs foliaires représentent encore une valeur significative sur le marché des herbicides aux États-Unis grâce aux technologies de cultures à traits qui tolèrent les traitements par dessus la culture sans dommage pour celle-ci. La chimigation gagne du terrain dans les acres irrigués où l'injection via les pivots centraux réduit les passages redondants d'équipements et la consommation de carburant. La fumigation reste une niche mais essentielle pour les cultures à haute valeur ajoutée comme les fraises, où les banques de semences d'adventices dans le sol menacent l'économie du rendement.

Par type de culture : les céréales et grains dominent les dépenses chimiques

Les céréales et grains représentent 44,20 % de la part du marché des herbicides aux États-Unis en 2025 et affichent un TCAC de 5,11 % jusqu'en 2031. La rotation maïs-soja ancrée dans le Corn Belt soutient la demande, avec des taux d'application moyens de 2,1 livres de matière active par acre dans le maïs et 1,8 livre dans le soja. Les nouveaux traits triple empilés permettent aux agriculteurs de mélanger plusieurs modes d'action en cuve, limitant la résistance tout en protégeant le potentiel de rendement.

Les légumineuses et oléagineux tels que le canola et le tournesol étendent leurs surfaces dans les Plaines du Nord, renforçant leur contribution au marché des herbicides aux États-Unis. Le coton maintient une demande stable à mesure que les variétés tolérantes au dicamba se répandent au Texas et en Géorgie. Les cultures spécialisées dans les fruits et légumes font face à des réglementations plus strictes en matière de résidus, mais les technologies de pulvérisation ciblée de précision ouvrent de nouvelles surfaces aux herbicides de contact là où des limites maximales de résidus acceptables existent.

Analyse géographique

Le marché des herbicides aux États-Unis présente une variabilité régionale marquée liée à la composition des cultures, au climat et à la réglementation. L'Iowa, l'Illinois, l'Indiana et l'Ohio forment le cœur du Corn Belt et consomment environ 35 % du volume national d'herbicides tout en ne représentant que 15 % des terres cultivées. L'intensité d'application dans ces États dépasse 2,5 livres de matière active par acre car l'amarante de Palmer, l'ambroisie géante et l'ambroisie constituent de lourdes menaces pour le rendement. L'adoption du travail du sol de conservation supérieure à 70 % nécessite des programmes de traitement du sol robustes, renforçant la demande de chimie résiduelle.

La Vallée centrale de Californie représente un segment de marché unique caractérisé par une production de cultures spécialisées à haute valeur ajoutée nécessitant des programmes herbicides intensifs avec des exigences strictes de tolérance aux résidus. La diversité des systèmes de culture de l'État soutient la demande de plus de 150 matières actives herbicides différentes, les coûts herbicides par acre dépassant souvent 200 USD dans la production d'arbres à noix et de légumes.

La ceinture de blé des Grandes Plaines présente des fenêtres d'application d'automne et de printemps tributaires des régimes de précipitations. Le brûlage post-récolte est courant pour éliminer le blé volontaire et les graminées. Les zones cotonnières du Texas, de la Géorgie et de la Caroline du Nord s'appuient sur des cultures tolérantes au dicamba mais font face à des coupures de pulvérisation basées sur le calendrier conçues pour protéger les espèces sensibles voisines. Le Sud-Est humide subit des saisons de croissance prolongées qui imposent des applications séquentielles, maintenant les dépenses régionales élevées même lorsque les prix des matières premières fluctuent.

Paysage concurrentiel

Les cinq premiers fabricants détiennent une part importante du marché des herbicides aux États-Unis, présentant un profil de concentration modéré. Bayer AG, BASF SE, Nufarm Ltd, Syngenta Group et Corteva Agriscience s'appuient sur des portefeuilles intégrés qui associent semences à traits et chimie complémentaire, créant une fidélisation de la clientèle et des opportunités de vente incitative basées sur les données. La plateforme Enlist de Corteva, par exemple, lie les formulations de choline 2,4-D aux achats de semences de soja et de coton, permettant des prix catalogue premium par rapport aux alternatives hors brevet.

Les acteurs émergents exploitent les niches d'application de précision. Les entreprises spécialisées dans les logiciels de détection des adventices par intelligence artificielle s'associent à des sociétés de formulation pour livrer des concentrés en microdoses optimisés pour les plateformes de drones ou de robots. Le contentieux entourant le glyphosate a ouvert la voie à des concurrents tels que UPL Limited et FMC Corporation, dont les gammes de glufosinate ou de diflufénican répondent aux problèmes de résistance et de risque juridique. Les examens accélérés de l'EPA pour les matières actives à risque réduit abaissent les barrières à l'entrée, mais les entreprises doivent associer les nouvelles molécules à des dossiers de gérance pour gagner de l'espace en rayon chez les détaillants.

Les batailles en matière de propriété intellectuelle couvrent désormais la chimie et le matériel. Les dépôts de brevets pour la géométrie des buses, les algorithmes d'analyse d'image et les commandes de pulvérisateurs à débit variable ont augmenté de 18 % en 2024, reflétant une course à la différenciation. Les services agronomiques par abonnement fidélisent les agriculteurs à des marques particulières, déplaçant la concurrence des ventes chimiques ponctuelles vers des contrats de solutions pluriannuels.

Leaders du secteur des herbicides aux États-Unis

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Ltd

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Corteva prévoit de scinder ses activités en deux sociétés indépendantes cotées en bourse d'ici le second semestre 2026. L'activité de protection des cultures opérera sous le nom de

New Corteva,

tandis que l'activité semences fonctionnera sous le nom de "SpinCo". - Décembre 2023 : PI Industries a annoncé la commercialisation réussie de la fabrication de pyroxasulfone suite à l'expiration du brevet, positionnant la société pour capter des parts de marché dans le segment des herbicides de pré-levée précédemment dominé par les produits importés.

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

Périmètre du rapport sur le marché des herbicides aux États-Unis

La chimigation, le foliaire, la fumigation et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, et le gazon et l'ornemental sont couverts en tant que segments par type de culture.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et ornemental |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et ornemental |

Définition du marché

- Fonction - Les herbicides sont des produits chimiques utilisés pour contrôler ou prévenir les adventices afin d'éviter la réduction de la croissance des cultures et les pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIR | La gestion intégrée des adventices (GIR) est une approche visant à incorporer de multiples techniques de désherbage tout au long de la saison de croissance pour offrir aux producteurs la meilleure opportunité de contrôler les adventices problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme pathogène est un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides via des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures via un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements des cultures contre différents ravageurs, notamment les insectes, les adventices, les maladies des plantes et d'autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les graines ou les plants contre les ravageurs transmis par les semences ou par le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec ceux-ci. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante, puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie de contrôle ou d'élimination de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de désherbage chimique qui empêche les plantules d'adventices germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les adventices après la levée (germination) des graines ou des plants. |

| Matières actives | Les matières actives sont les produits chimiques contenus dans les pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département américain de l'Agriculture (USDA) | Le Département de l'Agriculture fournit un leadership sur les questions alimentaires, agricoles, de ressources naturelles et connexes. |

| Société de science des mauvaises herbes d'Amérique (WSSA) | La WSSA, société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux adventices. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée dans de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages facilitent l'infestation des plantes par des agents pathogènes telluriques, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, sous la responsabilité du Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des adventices. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les adventices et à la valorisation des adventices en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser Dans cette étape importante, toutes les données du marché, les variables et les décisions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement