Taille et part du marché des herbicides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.31 Milliards de dollars |

| Taille du Marché (2031) | 60.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.90% CAGR |

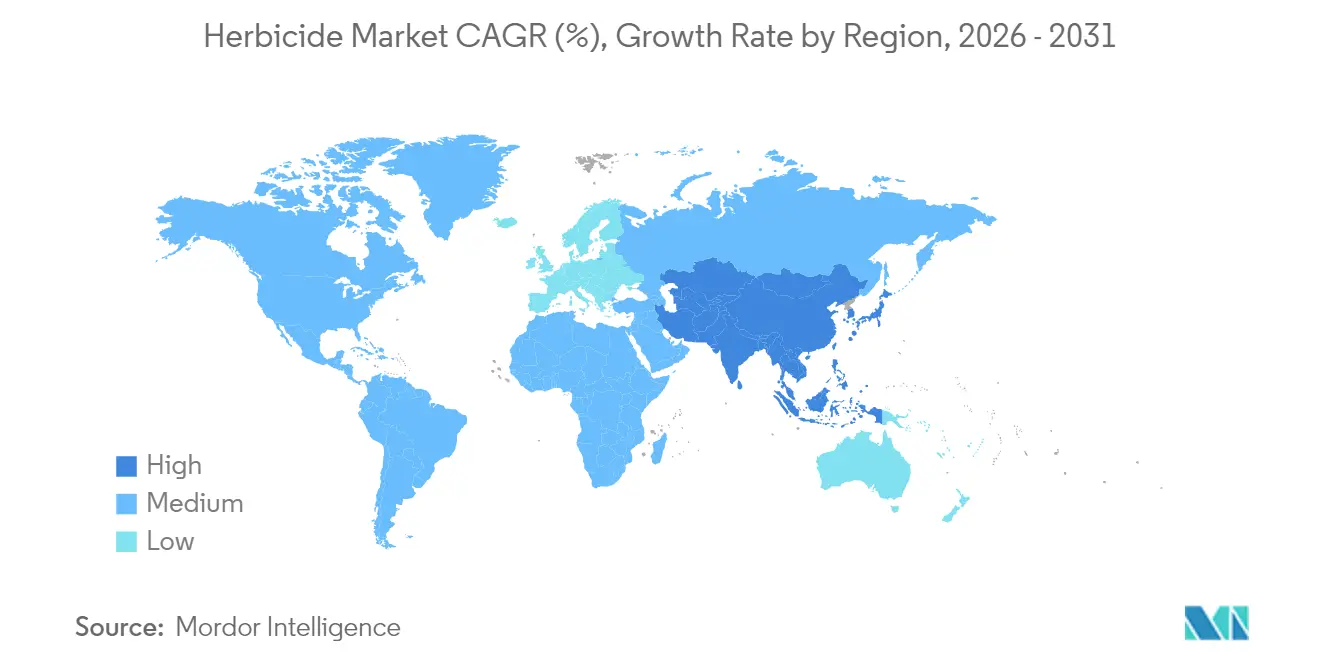

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Sud |

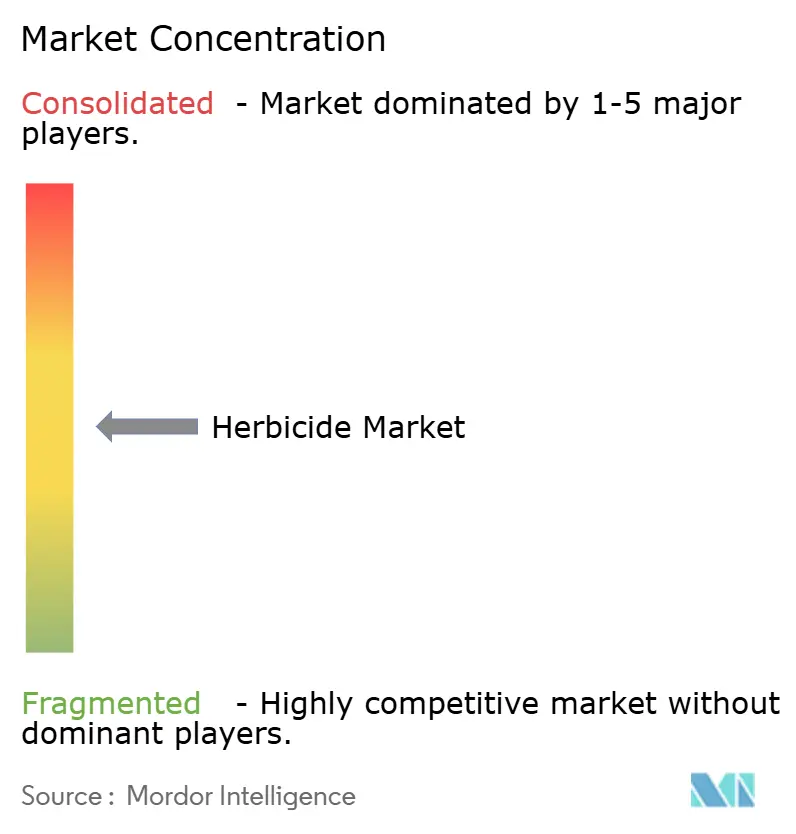

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des herbicides par Mordor Intelligence

La taille du marché des herbicides devrait passer de 45,10 milliards USD en 2025 à 47,31 milliards USD en 2026 et est prévu d'atteindre 60,09 milliards USD d'ici 2031, avec un TCAC de 4,90 % sur la période 2026-2031. L'expansion du marché est portée par la demande soutenue de désherbage chimique, les producteurs agricoles devant faire face à une augmentation de 50 % des besoins alimentaires mondiaux d'ici 2050, tout en gérant les contraintes sur les terres arables disponibles. Selon le Département de l'Agriculture des États-Unis, les mauvaises herbes peuvent réduire les rendements des cultures de 20 à 40 % en l'absence d'applications efficaces d'herbicides, ce qui souligne l'importance des formulations avancées et des méthodes d'application intégrées[1]Source : Département de l'Agriculture des États-Unis, "Sujets de production agricole," usda.gov. L'avancement du marché est renforcé par l'adoption généralisée de traits de semences tolérantes aux herbicides, de pratiques de travail réduit du sol et de l'approbation réglementaire de produits nano-encapsulés à faible dérive qui minimisent l'impact environnemental. La consolidation du secteur a renforcé les capacités de recherche et développement, facilitant l'innovation de nouveaux principes actifs tout en élargissant le portefeuille de molécules résistantes aux herbicides qui complètent les herbicides chimiques conventionnels.

Points clés du rapport

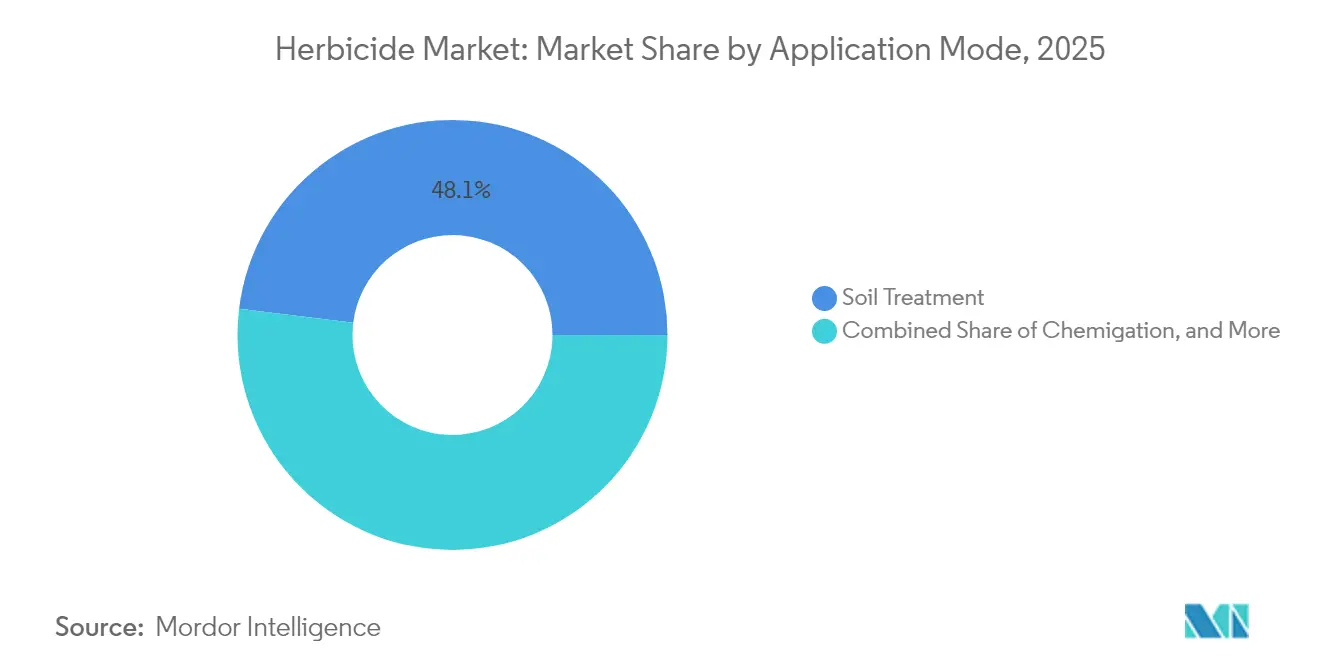

- Par mode d'application, le traitement du sol a dominé avec 48,05 % de la part de marché des herbicides en 2025 et devrait se développer à un TCAC de 5,22 % jusqu'en 2031.

- Par type de culture, les céréales et grains ont représenté une part de 43,72 % de la taille du marché des herbicides en 2025 et devraient progresser à un TCAC de 5,09 % au cours de la même période.

- Par zone géographique, l'Amérique du Sud a représenté 42,15 % du chiffre d'affaires du marché en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 5,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des herbicides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande alimentaire mondiale et pression sur les rendements | +1.0% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Adoption de la pulvérisation de précision par drone | +0.7% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression croissante des mauvaises herbes et défis évolutifs | +0.6% | Mondial, plus aigu dans les ceintures céréalières | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des nano-formulations à faible dérive | +0.5% | Amérique du Nord et UE avec répercussions sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Adoption des systèmes sans labour et à labour réduit | +0.4% | Amérique du Nord, Amérique du Sud et Australie en tête | Long terme (≥ 4 ans) |

| Modèles de services de désherbage par abonnement | +0.2% | Amérique du Nord et Europe, phase précoce | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande alimentaire mondiale et pression sur les rendements

La croissance démographique mondiale projetée à 9,7 milliards d'habitants d'ici 2050 contraint les producteurs agricoles à accroître leur productivité à partir des terres agricoles existantes, les herbicides restant essentiels pour les opérations agricoles mécanisées à grande échelle[2]Source : Département des affaires économiques et sociales des Nations Unies, "Perspectives de la population mondiale 2019," un.org. Les gouvernements de Chine, d'Inde et de divers pays africains mettent en œuvre des programmes de subventions aux intrants et des initiatives de mécanisation qui intègrent des herbicides sélectifs dans leurs stratégies de sécurité alimentaire. Les acheteurs internationaux de céréales appliquent des normes de qualité strictes qui découragent la contamination par les mauvaises herbes, incitant les agriculteurs à utiliser des traitements herbicides résiduels. Par ailleurs, les semenciers intègrent des traits de tolérance aux herbicides avec des germoplasmes à haut rendement, liant l'utilisation chimique aux avancées en matière de semences. L'intégration de systèmes d'agriculture de précision, combinant l'application à taux variable avec la surveillance à distance, valide ces tendances d'adoption en démontrant des bénéfices économiques immédiats. Ces facteurs contribuent à la croissance soutenue du marché des herbicides, les producteurs agricoles s'efforçant de répondre à la fois aux exigences de productivité et aux réglementations environnementales.

Adoption de la pulvérisation de précision par drone

Les flottes de drones agricoles sont passées de 1,2 million d'unités en 2020 à 4,5 millions d'unités en 2024, grâce aux améliorations de la technologie des batteries et à l'assouplissement des réglementations sur les vols hors de la ligne de visée dans les principaux marchés[3]Source : Administration fédérale de l'aviation, "Opérateurs commerciaux," faa.gov. Les drones ont réduit la pulvérisation indifférenciée grâce à la cartographie précise des mauvaises herbes au niveau centimétrique, permettant une réduction de l'utilisation des produits chimiques tout en améliorant l'efficacité du contrôle dans les cultures spécialisées et les champs fragmentés. Les entreprises chimiques ont développé des principes actifs à plus faible volume et à concentration plus élevée, compatibles avec les capacités de charge utile des drones, créant ainsi un nouveau segment premium sur le marché des herbicides. Des prestataires de services proposent la location de flottes aux exploitations de taille moyenne via des forfaits par abonnement incluant un soutien agronomique, la fourniture d'herbicides et des garanties de performance. Les premiers utilisateurs dans les vignobles, les vergers et les exploitations horticoles font état de réductions de 10 à 20 % des coûts des intrants et de diminutions mesurables de l'impact environnemental, favorisant une adoption plus large dans ces régions. À moyen terme, les formulations compatibles avec les drones devraient maintenir la valeur du marché même si les volumes totaux d'application se stabilisent.

Pression croissante des mauvaises herbes et défis évolutifs

Le nombre de biotypes de mauvaises herbes résistantes aux herbicides dans le monde a dépassé 500, représentant une augmentation de 15 % depuis 2020, indiquant une pression de sélection accrue due à l'utilisation d'herbicides à mode d'action unique[4]Source : Enquête internationale sur les mauvaises herbes résistantes aux herbicides, "Base de données sur la résistance aux herbicides," weedscience.org. Le changement climatique, induisant des saisons de croissance plus longues, permet l'émergence de plusieurs générations de mauvaises herbes agressives, obligeant les agriculteurs à combiner des herbicides résiduels, des traitements de post-levée et des méthodes de lutte mécanique. Dans les régions à forte résistance, comme la Ceinture de maïs américaine, le sud du Brésil et l'ouest de l'Australie, les agriculteurs mettent désormais en œuvre deux à trois modes d'action herbicide différents par saison de culture, augmentant les coûts par hectare. Bien que les semenciers développent des traits tolérants à plusieurs herbicides, les exigences réglementaires pour les gènes empilés prolongent les délais de développement. La complexité croissante de la gestion des mauvaises herbes continue de stimuler la demande d'herbicides tout en orientant l'attention vers des solutions chimiques diversifiées.

Pression réglementaire en faveur des nano-formulations à faible dérive

Les autorités de réglementation environnementale mettent en œuvre des seuils de dérive hors cible plus stricts, comme en témoignent les réglementations 2024 de l'Agence de protection de l'environnement des États-Unis limitant les applications de dicamba en fonction de la température et des conditions de vent. La technologie de nano-encapsulation stabilise les principes actifs volatils, réduisant la variation du diamètre des gouttelettes et diminuant la dérive jusqu'à 80 % lors d'essais en plein champ[5]Source : Agence de protection de l'environnement, "Enregistrement du dicamba," epa.gov. Les agriculteurs bénéficient de fenêtres de pulvérisation étendues, ce qui élimine la nécessité de re-pulvériser et réduit les dépenses de main-d'œuvre et de carburant. Bien que les produits nano-formulés aient des coûts initiaux plus élevés, leurs volumes d'application plus faibles contribuent à maintenir des dépenses raisonnables par hectare. Les fabricants développent des nano-plateformes de deuxième génération intégrant des mécanismes de libération contrôlée avec des protecteurs de culture afin de minimiser les dommages aux cultures et d'élargir l'application à davantage de variétés de cultures. La combinaison du soutien réglementaire et des performances améliorées positionne les nano-formulations comme un moteur de croissance significatif sur le marché des herbicides jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les résidus et l'homologation | -0.7% | Mondial, plus aigu dans l'UE et les marchés développés | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.5% | Mondial, affectant fortement les fabricants de génériques | Court terme (≤ 2 ans) |

| Transition accélérée vers l'agriculture biologique | -0.4% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Variabilité de la pression des mauvaises herbes liée au climat | -0.3% | Mondial avec des disparités régionales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les résidus et l'homologation

Les agences de réglementation augmentent les exigences en matière de coûts pour l'approbation de nouveaux principes actifs, requérant des études approfondies en toxicologie et en environnement pouvant s'étendre sur jusqu'à dix ans. Les examens de ré-homologation des produits chimiques existants menacent les produits établis, réduisant leur potentiel de revenus avant que de nouvelles alternatives ne soient disponibles. Les coûts d'homologation dépassent les retours potentiels pour les segments de cultures mineures tels que les petits fruits et les épices, réduisant les options de traitement disponibles pour les agriculteurs. La stratégie De la ferme à la table de l'Union européenne vise à réduire l'utilisation des pesticides de 50 % d'ici 2030, incitant les États membres à mettre en œuvre des limites maximales de résidus strictes dépassant les normes du Codex. Les grandes multinationales peuvent gérer les coûts de conformité grâce aux économies d'échelle et à la diversité de leur portefeuille de produits, tandis que les fournisseurs régionaux plus petits se retirent des segments à faible marge. Cet environnement réglementaire impacte le marché des herbicides en ralentissant l'innovation et en éliminant les produits plus anciens plus rapidement que de nouvelles alternatives ne peuvent être développées.

Variabilité de la pression des mauvaises herbes liée au climat

Les impacts du changement climatique, notamment la hausse des températures et l'irrégularité des précipitations, perturbent le calendrier traditionnel de lutte contre les mauvaises herbes. Les saisons humides prolongent les périodes de germination des mauvaises herbes, nécessitant des applications supplémentaires d'herbicides, tandis que les conditions de sécheresse réduisent l'efficacité des herbicides actifs dans le sol. Les extrêmes climatiques, tels que les inondations, empêchent l'application d'herbicides en temps opportun, obligeant les agriculteurs à utiliser des produits de post-levée plus coûteux, moins efficaces contre les mauvaises herbes matures. Ces défis liés aux conditions météorologiques compliquent la planification des programmes herbicides et augmentent le risque de taux d'application inappropriés. Les fabricants d'herbicides répondent en développant des portefeuilles de produits à action rapide et résistants à la sécheresse. Les variations au niveau des parcelles rendent difficile la prévision précise de la demande globale du marché. Cette incertitude induite par le climat crée une volatilité de la demande et réduit le taux de croissance annuel composé du marché des herbicides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : la domination du traitement du sol reflète l'agriculture de conservation

Le traitement du sol a représenté 48,05 % de la part de marché des herbicides en 2025 et devrait croître à un TCAC de 5,22 % jusqu'en 2031. Cette croissance est portée par l'adoption croissante des pratiques sans labour et à labour en bandes qui nécessitent des herbicides de pré-levée pour une lutte complète contre les mauvaises herbes. Le marché des herbicides appliqués au sol continue de s'étendre, les agriculteurs recherchant une protection contre les mauvaises herbes sur toute la saison avec un minimum d'opérations de terrain. Les fabricants développent des formulations avancées pour le sol intégrant la micro-encapsulation, des suppresseurs de pression de vapeur et des activateurs d'absorption racinaire afin d'optimiser la sécurité des cultures et l'efficacité. De plus, les traitements du sol bénéficient de préférences réglementaires en raison de leur moindre potentiel de dérive par rapport aux pulvérisations foliaires, notamment dans les zones avec des restrictions de zone tampon. Les agriculteurs maintiennent généralement des programmes de traitement du sol cohérents pendant trois à cinq ans dans le cadre de leurs stratégies de gestion de la résistance, offrant des modèles de demande stables.

L'application foliaire représente le deuxième segment en valeur, servant principalement des scénarios nécessitant une lutte contre les mauvaises herbes en post-levée en raison de la structure du couvert végétal ou des mauvaises herbes à levée tardive. L'intégration de capteurs optiques de détection des mauvaises herbes dans les équipements de pulvérisation de précision a amélioré la précision d'application et réduit le gaspillage, augmentant l'adoption par les agriculteurs des herbicides de contact. La chimigation affiche une croissance régulière dans les vergers de fruits irrigués et les systèmes d'irrigation goutte-à-goutte, où l'infrastructure hydraulique existante facilite l'application de principes actifs à faible dose. La fumigation maintient son importance dans les opérations horticoles à haute valeur ciblant les graines de mauvaises herbes persistantes et les nématodes, bien que les facteurs de coût et les exigences réglementaires limitent la croissance. Ces méthodes d'application alternatives contribuent à la diversité du marché des herbicides, tandis que le traitement du sol reste le principal moteur de la croissance du marché.

Par type de culture : les céréales et grains dominent le marché

Les céréales et grains ont capté 43,72 % de la taille du marché des herbicides en 2025 et représentent le segment de culture à la croissance la plus rapide, avec une progression prévue à un TCAC de 5,09 % entre 2026 et 2031. Cette croissance est soutenue par les vastes superficies de maïs, soja, blé et riz qui constituent le fondement de l'approvisionnement calorique mondial. Les programmes herbicides dans ces cultures s'appuient sur des traits de tolérance qui simplifient la lutte contre les mauvaises herbes, maintiennent des plateformes de récolte propres et préservent les primes de qualité dans les circuits d'exportation. La demande croissante d'aliments pour animaux sur les marchés de protéines animales en Asie entraîne des systèmes de double culture continus qui nécessitent des résidus robustes et des destructions rapides en post-levée, maintenant des volumes chimiques élevés. Les coopératives d'intrants rapportent que les dépenses d'herbicides par hectare dans le soja ont augmenté de 12 % entre 2022 et 2024, l'empilement des modes d'action lié à la résistance étant devenu la norme.

Les légumineuses et oléagineux se développent avec la demande croissante de protéines végétales et la consommation d'huiles alimentaires dans les économies émergentes. Les programmes herbicides dans ces cultures nécessitent des tolérances de sécurité des cultures plus strictes, stimulant l'innovation en chimie sélective et en options pré-levées. Les fruits et légumes utilisent des herbicides sélectifs premium et des applications par drone adaptées, mais représentent une part de marché plus faible en raison des superficies limitées. Les marchés du gazon et des plantes ornementales fournissent une demande hors saison constante, notamment dans les régions s'urbanisant avec des revenus disponibles croissants. Dans l'ensemble des cultures, les principes de gestion intégrée des mauvaises herbes obligent les fournisseurs à développer des portefeuilles couvrant toute la saison, renforçant la fidélité à la marque et réduisant la volatilité des revenus sur le marché des herbicides.

Analyse géographique

L'Amérique du Sud a dominé avec 42,15 % de la part de marché des herbicides en 2025. La consommation du Brésil a atteint 720 000 tonnes métriques, tandis que l'Argentine a affiché une adoption étendue des systèmes de soja et de maïs tolérants aux herbicides. Les exploitations de plus de 500 hectares permettent des achats efficaces, et les protocoles d'homologation simplifiés du Brésil réduisent les délais d'approbation des nouveaux principes actifs. Les programmes de crédit gouvernementaux soutenant le travail réduit du sol augmentent l'utilisation des produits chimiques via des produits résiduels du sol dans les systèmes sans labour. Les entreprises multinationales positionnent des installations de formulation près du corridor céréalier du Cerrado brésilien afin de réduire les coûts logistiques et de gérer les risques de change. Les pratiques de double culture dans le Mato Grosso et le Rio Grande do Sul créent de multiples périodes de demande, augmentant les volumes d'application d'herbicides par hectare.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC projeté de 5,85 % jusqu'en 2031. Cette croissance découle d'une mécanisation accrue en Chine et en Inde, ainsi que de politiques favorisant l'autosuffisance alimentaire. Les programmes de consolidation foncière en Chine regroupent les petites exploitations en coopératives, permettant des investissements dans des pulvérisateurs de précision et une gestion des mauvaises herbes à base d'herbicides. Les subventions indiennes pour les équipements agricoles et les analyses numériques du sol encouragent l'utilisation des produits chimiques comme alternative au désherbage manuel dans le contexte de l'urbanisation. La riziculture en Asie du Sud-Est intègre des herbicides sélectifs appliqués par drone pour lutter contre le riz adventice. L'harmonisation réglementaire régionale avec les normes du Codex facilite les enregistrements de produits pour les fournisseurs internationaux.

L'Amérique du Nord et l'Europe représentent des marchés établis où les réglementations environnementales stimulent l'expansion du segment premium plutôt que la croissance des volumes. Les agriculteurs américains combinent les programmes herbicides avec la cartographie numérique et les services agronomiques, soutenant des combinaisons de produits à plus haute valeur ajoutée. Tandis que la croissance des volumes se stabilise, la hausse des prix unitaires et les services complémentaires maintiennent la croissance des revenus. Les services de vulgarisation agricole et les conseillers promeuvent des pratiques de gestion de la résistance, encourageant des rotations d'herbicides diversifiées qui renforcent la valeur du marché malgré les contraintes réglementaires.

Paysage concurrentiel

Le marché des herbicides reste modérément concentré, les cinq premières entreprises — Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE et Nufarm Ltd. — représentant une part modeste du marché en 2024. Leur envergure leur permet d'investir massivement en recherche et développement, soutenant la découverte de nouveaux modes d'action pour lutter contre les mauvaises herbes résistantes. Ces entreprises ont développé des modèles d'affaires intégrés qui combinent les herbicides avec des traits de semences, des plateformes d'agriculture numérique et des services agronomiques, créant des solutions complètes qui augmentent la fidélisation des clients. Cette intégration fournit également des données précieuses pour le développement de produits et l'optimisation du marketing.

Les grandes entreprises se concentrent sur l'expansion de leur capacité de production, les partenariats et les acquisitions afin d'accroître leur présence géographique et d'améliorer leurs capacités de production. L'expansion de capacité de Bayer en Amérique du Nord et en Europe en 2024 se concentre sur le développement d'alternatives au dicamba à faible dérive pour répondre à des exigences d'application plus strictes. En 2020, Syngenta a introduit la technologie Tymirium, représentant le premier nouveau mode d'action herbicide en plusieurs décennies. Des entreprises plus modestes comme FMC créent des coentreprises avec des fabricants de génériques régionaux en Asie pour accéder aux marchés en croissance de manière rentable.

Les nouveaux entrants sur le marché développent des technologies d'interférence ARN et d'édition génomique CRISPR (Courtes répétitions palindromiques groupées et régulièrement espacées) pour créer des mécanismes herbicides ciblés permettant de résoudre les problèmes de résistance. Bien que le capital-risque soutienne le développement initial, les exigences réglementaires et les défis de fabrication limitent l'impact immédiat sur le marché. Les entreprises établies maintiennent leurs positions concurrentielles en investissant dans ou en licenciant les technologies émergentes. Le succès commercial dépend de plus en plus de la capacité des entreprises à fournir des solutions intégrées combinant produits chimiques, analyse de données et équipements, tout en répondant aux exigences réglementaires et aux demandes des consommateurs.

Leaders du secteur des herbicides

Bayer AG

Syngenta Group

Corteva Agriscience

BASF SE

Nufarm Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Bayer AG a lancé Mateno More, un herbicide formulé pour assurer un contrôle prolongé contre les mauvaises herbes du blé résistantes affectant les agriculteurs à travers l'Inde. Mateno More est le premier herbicide en Inde à combiner trois principes actifs, offrant une gestion complète des mauvaises herbes dans les cultures de blé.

- Juin 2025 : Syngenta Group a lancé sa dernière molécule herbicide, la metproxybicyclone. L'herbicide a été officiellement reconnu par le Comité d'action contre la résistance aux herbicides (HRAC) et la Société de science des mauvaises herbes d'Amérique (WSSA) en tant que nouvelle sous-classe chimique au sein de la famille des inhibiteurs de l'ACCase.

- Février 2025 : UPL Limited, un fournisseur de solutions agricoles, a obtenu l'enregistrement de l'Agence de protection de l'environnement des États-Unis pour l'herbicide INTRAVA DX, une solution de lutte contre les mauvaises herbes en pré-levée pour le maïs. L'herbicide INTRAVA DX contient un nouveau principe actif qui assure la lutte et la protection résiduelle contre les mauvaises herbes résistantes.

- Novembre 2024 : Corteva Agriscience a lancé les herbicides Kyber Pro et Sonic Boom. Ces produits de pré-levée offrent plusieurs modes d'action et un contrôle résiduel prolongé, aidant les producteurs de soja à augmenter le potentiel de rendement tout en gérant la résistance aux mauvaises herbes.

Périmètre du rapport mondial sur le marché des herbicides

La chimigation, le foliaire, la fumigation et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts en tant que segments par type de culture. L'Afrique, l'Asie-Pacifique, l'Europe, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Myanmar | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par mode d'application | Chimigation | |

| Foliaire | ||

| Fumigation | ||

| Traitement du sol | ||

| Par type de culture | Cultures commerciales | |

| Fruits et légumes | ||

| Céréales et grains | ||

| Légumineuses et oléagineux | ||

| Gazon et plantes ornementales | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Définition du marché

- Fonction - Les herbicides sont des produits chimiques utilisés pour contrôler ou prévenir les mauvaises herbes afin d'éviter la réduction de la croissance des cultures et les pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance afin de donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Organisme causant des maladies. |

| Herbirrigation | L'herbirrigation est une méthode efficace d'application des herbicides par le biais des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides aux cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres causes de dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences contribue à désinfecter les graines ou les semis des ravageurs véhiculés par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, insecticides ou nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, la protégeant ainsi des attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, provoquant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les poulpes, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur les champs agricoles pour lutter contre les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Principes actifs | Les principes actifs sont les substances chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture assure un rôle de leadership sur les questions liées à l'alimentation, l'agriculture, les ressources naturelles et les sujets connexes. |

| Société de science des mauvaises herbes d'Amérique (WSSA) | La WSSA, société professionnelle à but non lucratif, promeut des activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Suspension-concentrée | La suspension-concentrée (SC) est l'une des formulations de produits chimiques de protection des cultures dont les principes actifs solides sont dispersés dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages favorisent l'infestation facile des plantes par des agents pathogènes du sol, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (SAM) | La Stratégie australienne contre les mauvaises herbes, sous la responsabilité du Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales en matière de gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation de celles-ci en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement