Taille et part du marché des tours de télécommunications au Cambodge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

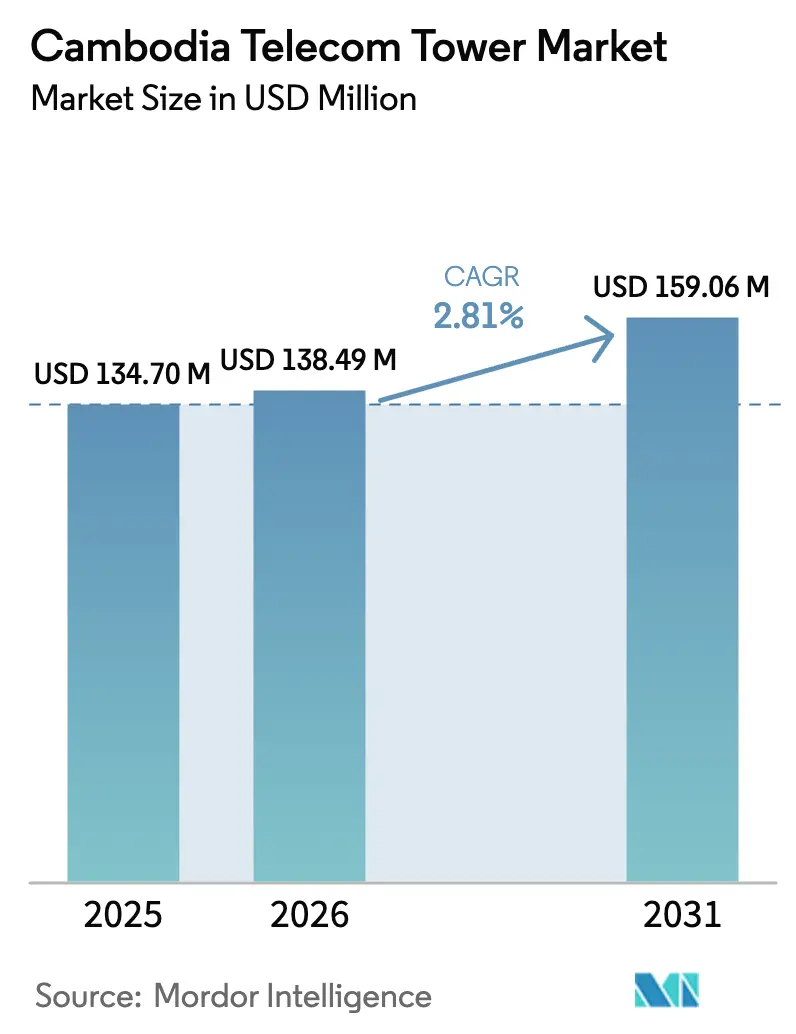

| Taille du marché de l'année de base (2025) | 134.70 Millions de dollars américains |

| Taille du Marché (2026) | 138.49 Millions de dollars américains |

| Taille du Marché (2031) | 159.06 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.81% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Cambodge par Mordor Intelligence

La taille du marché des tours de télécommunications au Cambodge était évaluée à 134,70 millions USD en 2025 et devrait croître de 138,49 millions USD en 2026 pour atteindre 159,06 millions USD d'ici 2031, à un CAGR de 2,81 % durant la période de prévision (2026-2031).

Une croissance macroéconomique soutenue, une population jeune férue de technologie et une adoption croissante des smartphones continuent d'alimenter les investissements dans les réseaux, tandis que les incitations gouvernementales garantissent que les actifs de tours restent essentiels aux plans nationaux de numérisation. Les opérateurs réaffectent les capitaux du commerce de détail physique vers la densification des réseaux, augmentant la demande de sites multi-locataires capables d'accueillir des mises à niveau 4G et des équipements 5G imminents. Les sociétés de tours indépendantes lèvent désormais d'importants volumes de financements à long terme sur les marchés internationaux de la dette, allégeant la pression sur les bilans des opérateurs de réseaux mobiles qui doivent encore financer les redevances de spectre. Parallèlement, les solutions d'alimentation hybrides solaires-batteries deviennent compétitives en termes de coûts, réduisant progressivement les risques opérationnels liés au diesel et soutenant les engagements environnementaux.

Principaux enseignements du rapport

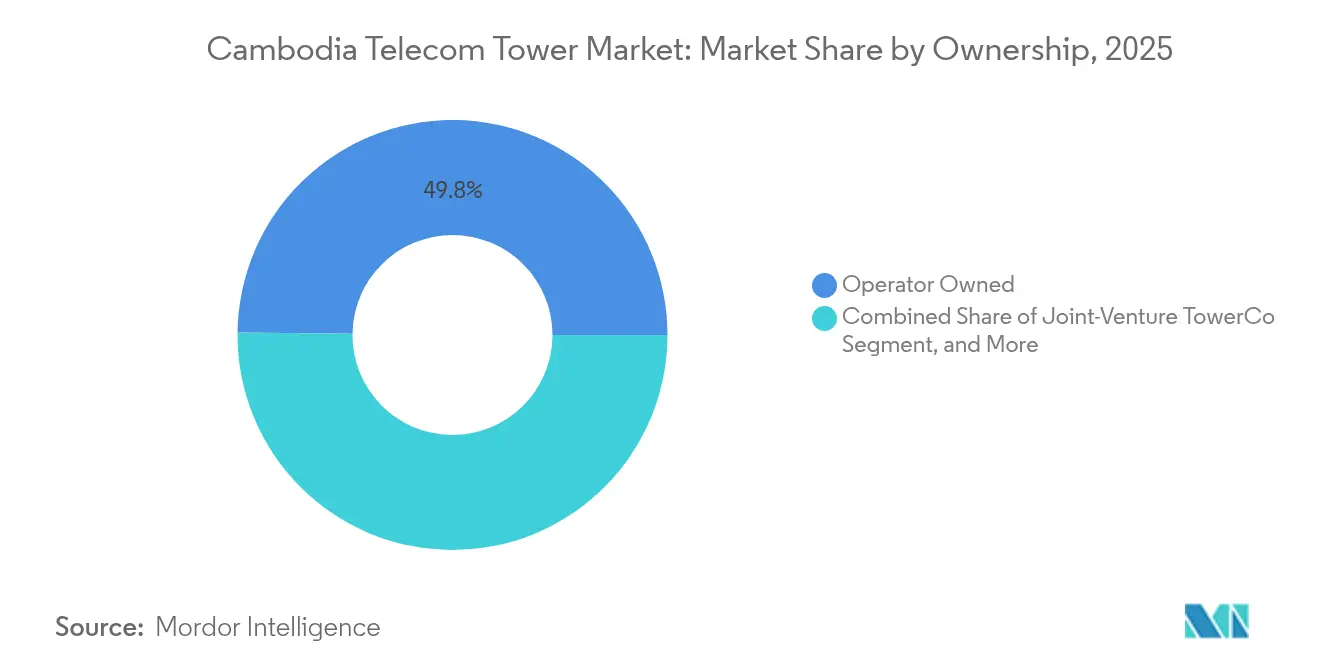

- Par propriété, les actifs détenus par les opérateurs représentaient 49,82 % de la part de marché des tours de télécommunications au Cambodge en 2025, tandis que les TowerCos indépendants progressent à un CAGR de 6,54 % jusqu'en 2031.

- Par installation, les structures au sol ont capté 68,73 % des revenus en 2025 ; les déploiements en toiture devraient se développer à un CAGR de 4,97 % jusqu'en 2031.

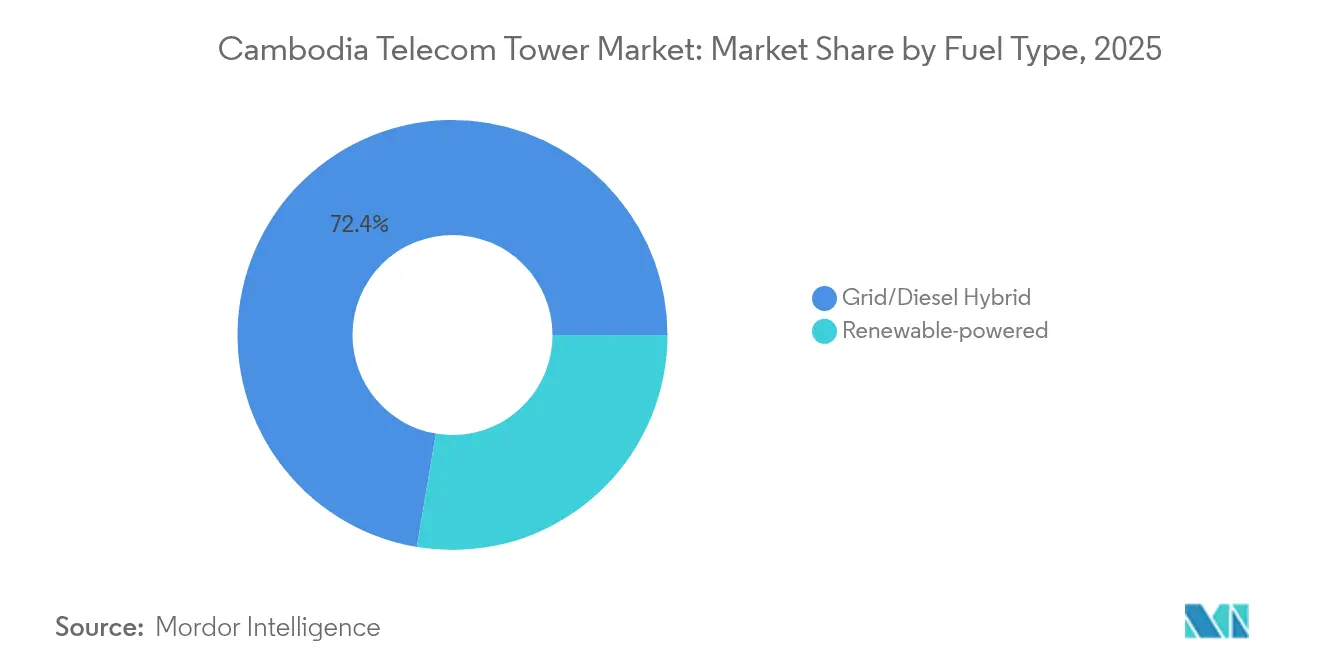

- Par type de carburant, les hybrides réseau-diesel représentaient 72,35 % de la taille du marché des tours de télécommunications au Cambodge en 2025 et les sites alimentés par énergie renouvelable progressent à un CAGR de 10,29 % jusqu'en 2031.

- Par type de tour, les conceptions en treillis représentaient 30,55 % de la taille du marché des tours de télécommunications au Cambodge en 2025 et les solutions furtives/dissimulées croissent à un CAGR de 7,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Cambodge

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte densification 4G et montée en puissance du financement du déploiement 5G | 1.5% | National, avec concentration urbaine à Phnom Penh, Siem Reap, Sihanoukville | Moyen terme (2-4 ans) |

| Hausse de la demande de données mobiles et adoption des smartphones | 0.8% | National, plus forte dans les centres urbains | Court terme (≤ 2 ans) |

| Initiative gouvernementale "Cambodge numérique 2021-2035" en matière d'infrastructures | 0.4% | National, priorité à la connectivité rurale | Long terme (≥ 4 ans) |

| Cession d'actifs de tours par les Mobile Network Operators et afflux de capitaux de nouveaux TowerCos | 0.3% | National, concentré dans les zones urbaines à forte occupation | Moyen terme (2-4 ans) |

| Déploiements de micro-tours solaires USO en zones rurales | 0.2% | Zones rurales, îles isolées, régions déminées | Long terme (≥ 4 ans) |

| Hubs d'atterrissage de câbles sous-marins stimulant la colocalisation côtière | 0.1% | Régions côtières, principalement Sihanoukville | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte densification 4G et montée en puissance du financement du déploiement 5G

Les opérateurs ont obtenu d'importantes lignes de crédit, notamment la facilité de 50 millions USD de Smart Axiata destinée à la préparation de la 5G, soulignant l'intensité capitalistique des mises à niveau de nouvelle génération. Les tailles de cellules urbaines se réduisent jusqu'à un dixième sous la 5G, obligeant les planificateurs de réseaux à tripler le nombre de sites dans le centre-ville de Phnom Penh. [1]Smart Axiata, "Accord de prêt de 50 millions USD signé," smart.com.khLes permis simplifiés délivrés par le ministère des Postes et des Télécommunications réduisent les cycles d'approbation à trois mois, diminuant le délai de mise en service pour les TowerCos. Les conceptions robustes en treillis d'acier restent privilégiées car le climat de mousson du Cambodge exige une haute tolérance aux charges de vent. Ensemble, ces facteurs créent des flux de trésorerie prévisibles qui séduisent les fonds d'infrastructure mondiaux entrant sur le marché des tours de télécommunications au Cambodge.

Hausse de la demande de données mobiles et adoption des smartphones

La pénétration des smartphones a dépassé 80 % en 2024 et continue de progresser, portant le trafic de données par utilisateur à des niveaux de plusieurs dizaines de gigaoctets par mois. La plateforme de monnaie électronique de Metfone a enregistré une croissance de 33 % des transactions, illustrant comment les services numériques amplifient les besoins en bande passante. [2]Viettel Global, "Présentation aux investisseurs pour l'exercice 2024," viettelglobal.vnLes pics de diffusion vidéo en continu sollicitent désormais les macrocellules urbaines, contraignant les opérateurs à ajouter des radios supplémentaires sur les tours en treillis existantes. Les jeunes consommateurs — 60 % des Cambodgiens ont moins de 30 ans — font du contenu haute définition et du jeu en ligne des éléments intégraux de leur vie quotidienne, ancrant structurellement une demande de données élevée. Par conséquent, le marché des tours de télécommunications au Cambodge enregistre des commandes de colocalisation régulières qui améliorent les taux d'occupation pour les TowerCos indépendants.

Initiative gouvernementale "Cambodge numérique 2021-2035" en matière d'infrastructures

Le plan directeur Cambodge numérique prévoit des investissements publics et des incitations pour combler les lacunes de couverture rurale, garantissant un soutien politique à long terme pour les nouveaux sites. Les mandats de partage d'infrastructures intégrés dans le plan améliorent l'utilisation des sites, augmentant les taux de rendement interne pour les TowerCos tiers. Un fonds dédié relevant du ministère finance les mises à niveau du réseau de transport et de l'alimentation électrique dans les provinces où les flux de trésorerie privés restent faibles. La clarté des règles de droit de passage et des barèmes de redevances transparents réduisent le risque réglementaire, rendant le marché des tours de télécommunications au Cambodge attractif pour les investisseurs étrangers.

Cession d'actifs de tours par les Mobile Network Operators et afflux de capitaux de nouveaux TowerCos

Les opérateurs monétisent de plus en plus leurs actifs passifs, reproduisant les schémas régionaux qui ont libéré des milliards ailleurs. edotco Cambodia, fort de l'expérience du groupe dans la gestion de plus de 55 000 sites, illustre des opérations de tours conformes aux meilleures pratiques mondiales. Les produits des cessions financent les achats de spectre, tandis que les TowerCos déploient de nouveaux capitaux pour l'expansion des sites. Le modèle de bail stable indexé sur l'inflation est apprécié des fonds de pension et souverains en quête de rendements prévisibles, injectant de nouvelles liquidités sur le marché des tours de télécommunications au Cambodge.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charges d'exploitation élevées liées au diesel et volatilité des prix du carburant | -0.6% | National, plus sévère dans les zones rurales hors réseau | Court terme (≤ 2 ans) |

| Processus complexes de bail foncier et d'obtention de permis | -0.4% | National, particulièrement difficile dans les zones rurales et frontalières | Moyen terme (2-4 ans) |

| Risque de service de la dette libellée en USD face aux revenus en KHR | -0.3% | National, affectant tous les opérateurs de tours endettés | Moyen terme (2-4 ans) |

| Contrôle de sécurité de la chaîne d'approvisionnement 5G RAN chinoise | -0.2% | National, concentré dans les zones de déploiement 5G urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charges d'exploitation élevées liées au diesel et volatilité des prix du carburant

Les importations de pétrole ont augmenté de 18 % en glissement annuel pour atteindre 1,663 milliard USD entre janvier et août 2024, faisant grimper les coûts des générateurs pour environ 40 % des tours rurales. Les sites hors réseau peuvent dépenser trois fois le budget énergétique de leurs homologues connectés au réseau, érodant les marges et compliquant les négociations sur les taux de bail. Les inondations saisonnières perturbent la logistique d'approvisionnement en carburant, faisant peser le risque d'interruptions de service. Bien que les hybrides solaires-batteries approchent désormais du seuil de rentabilité en sept ans, l'investissement initial contraint encore les opérateurs portant une dette indexée sur l'USD, renforçant le frein à court terme sur le marché des tours de télécommunications au Cambodge.

Processus complexes de bail foncier et d'obtention de permis

La fragmentation des registres fonciers prolonge les négociations, notamment dans les provinces dotées de systèmes d'occupation informels. Les déploiements standard peuvent dépasser l'objectif statutaire de trois mois pour atteindre un an lorsque plusieurs approbations sont requises aux niveaux communal, de district et provincial. Les TowerCos étrangers ne peuvent pas posséder de terrain en pleine propriété, les contraignant à des structures de bail ou de coentreprise qui ajoutent une complexité juridique et des coûts supplémentaires. [3]Autorité de régulation des télécommunications du Cambodge, "Lignes directrices sur les procédures de permis," trc.gov.khLes petites entreprises dépourvues d'équipes réglementaires internes ont plus de mal à se développer, ce qui tempère la croissance immédiate du marché des tours de télécommunications au Cambodge malgré une demande robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants gagnent en dynamisme

Les acteurs indépendants ont enregistré une croissance de revenus à un CAGR de 6,54 % jusqu'en 2031, même si les portefeuilles des opérateurs détenaient encore 49,82 % de la part de marché des tours de télécommunications au Cambodge en 2025. Le modèle de cession-bail aide les Mobile Network Operators à recycler les capitaux dans les appels d'offres de spectre, tandis que les TowerCos poussent les taux d'occupation au-delà de 1,8x sur les sites urbains de premier choix. edotco Cambodia applique des systèmes de maintenance prédictive qui réduisent les temps d'arrêt à moins de 0,5 heure par mois, améliorant les accords de niveau de service. Des structures de coentreprise émergent également, combinant le savoir-faire local en matière de permis avec des financements internationaux pour accélérer les déploiements.

La disponibilité des capitaux sous-tend ce changement de propriété. Les banques nationales financent rarement les infrastructures à long terme, mais les investisseurs en crédit mondiaux acceptent désormais le risque pays du Cambodge, tarifant les titres à 10 ans près des comparables régionaux. Ces flux soutiennent des offres compétitives pour les portefeuilles des Mobile Network Operators, créant un marché secondaire plus profond pour les actifs passifs. Par conséquent, le marché des tours de télécommunications au Cambodge connaît des acquisitions de sites plus rapides et des normes d'ingénierie plus uniformes que durant la première ère de construction par les opérateurs.

Par installation : les solutions en toiture se développent dans les villes denses

Les mâts au sol ont conservé 68,73 % des revenus de 2025 car la couverture rurale repose encore sur des tours en treillis de 40 à 60 mètres. Cependant, les toitures progressent à un CAGR de 4,97 % alors que les propriétaires à Phnom Penh et Sihanoukville concluent des contrats de bail pluriannuels associés à des services de gestion immobilière. Les permis de toiture sont plus simples, nécessitant moins d'autorisations environnementales, ce qui réduit les délais de deux mois. Des poteaux plus courts de 20 mètres suffisent pour les petites cellules 5G visant une qualité de signal au niveau de la rue.

Le marché des tours de télécommunications au Cambodge bénéficie lorsque les opérateurs confient la prospection de toitures à des micro-TowerCos spécialisés qui agrègent les droits dans les centres commerciaux et les hôtels. Cette agrégation réduit les frictions de négociation et garantit que les audits de capacité portante respectent les codes de sécurité. Pour la couverture suburbaine, les sites au sol restent optimaux, mais les portefeuilles hybrides combinant les deux types d'installation définissent désormais l'architecture réseau de référence.

Par type de carburant : les hybrides solaires commencent à supplanter le diesel

Les hybrides réseau-diesel ont généré 72,35 % des revenus de 2025, reflétant la fiabilité historiquement insuffisante du réseau. Pourtant, les tours alimentées par énergie renouvelable affichent le CAGR le plus rapide à 10,29 % jusqu'en 2031, car les prix moyens des panneaux solaires sont tombés en dessous de 0,20 USD par watt, ayant diminué de moitié depuis 2020. Un ensoleillement de 4,5 à 5,0 kWh/m²/jour permet à des installations de 6 kW de soutenir des opérations 24h/24 et 7j/7 lorsqu'elles sont couplées à un stockage lithium-ion. Les délais de remboursement se compriment désormais à moins de sept ans, en deçà des durées de concession typiques, améliorant la bancabilité.

Les prêteurs multilatéraux cofinancent les conversions solaires rurales, en associant des subventions qui réduisent les besoins en fonds propres. Les opérateurs signalent des réductions de leur empreinte carbone dépassant les objectifs d'entreprise, renforçant les références ESG essentielles pour les investisseurs internationaux. Néanmoins, le diesel reste indispensable pour la sauvegarde en zones rurales profondes car les batteries haute capacité ajoutent du poids et soulèvent des considérations de charge sur les tours. Ainsi, le marché des tours de télécommunications au Cambodge devrait fonctionner selon des modèles bi-carburant tout au long de l'horizon de prévision.

Par type de tour : les conceptions furtives répondent aux réglementations urbaines

Les structures en treillis ont capté 30,55 % des revenus en 2025 grâce à leur capacité multi-locataires supérieure. Les comités d'urbanisme imposent de plus en plus des formats furtifs ou dissimulés, poussant cette catégorie à un CAGR de 7,31 %. Les faux palmiers et les poteaux de lampadaires intégrés aident les nouveaux sites à obtenir l'acceptation des communautés dans les quartiers patrimoniaux tels que Siem Reap. Les monopôles comblent les lacunes de couverture suburbaine là où les réserves de voirie étroites contraignent les emprises des tours en treillis.

Des revêtements avancés résistants à la corrosion atténuent le climat humide du Cambodge, prolongeant les cycles de vie à 30 ans même pour les installations côtières exposées aux embruns salins. Les tours haubanées restent économiques dans les provinces disposant de vastes terrains, mais la surface d'ancrage supplémentaire limite leur adoption à proximité des franges urbaines en expansion. Dans l'ensemble, les formats de tours variés permettent aux opérateurs d'adapter les solutions à chaque site, renforçant la diversification au sein du marché des tours de télécommunications au Cambodge.

Analyse géographique

Phnom Penh accueille près de 35 % des sites nationaux bien qu'elle ne représente que 15 % de la population, soulignant la centralisation économique. La côte de Preah Sihanouk bénéficie des atterrissages de câbles sous-marins Malaisie-Cambodge-Thaïlande qui augmentent la demande de bande passante et améliorent l'économie d'occupation pour les fournisseurs de colocalisation. Les villes secondaires telles que Battambang et Siem Reap attirent des investissements supplémentaires portés par le tourisme et les clusters d'agro-transformation, ajoutant des monopôles de hauteur moyenne aux horizons locaux.

Les provinces rurales mettent les opérateurs au défi avec des populations éparses et une faible densité de réseau. Le fonds d'obligation de service universel subventionne la construction de tours sur les îles isolées du lac Tonlé Sap, finançant des pilotes de micro-tours solaires hors réseau qui démontrent la viabilité hors réseau. Les districts du delta du Mékong sujets aux inondations nécessitent des bases de plateforme surélevées, augmentant le coût d'investissement par site jusqu'à 12 %. Les zones frontalières offrent du trafic d'itinérance transfrontalière mais souffrent de la contamination par des mines terrestres héritées, nécessitant des enquêtes spécialisées de déminage avant les travaux de fondation.

Les hautes terres du nord enregistrent la plus faible occupation mais présentent une valeur stratégique pour les futurs corridors de fibre reliant le Laos et le Vietnam. Les TowerCos adoptent donc des stratégies de portefeuille équilibrant des sites urbains à haut rendement avec des constructions rurales soutenues par des concessions, lissant les flux de trésorerie agrégés sur l'ensemble du marché des tours de télécommunications au Cambodge.

Paysage concurrentiel

La concentration du marché reste modérée. edotco Cambodia tire parti de son échelle régionale pour obtenir des remises sur les équipements en volume et déployer des capteurs IoT de surveillance à distance qui réduisent les visites sur le terrain de 15 %. Le challenger local Cam TowerLink se différencie par des solutions de toiture personnalisées associées à des services de gestion immobilière, captant les propriétaires de niveau intermédiaire. Global Tower Corporation est entré en 2024 avec un contrat de 19,97 millions USD pour ériger 400 sites, signalant une intensité concurrentielle croissante.

Les alliances stratégiques se multiplient. Cellcard s'associe à des intégrateurs solaires pour moderniser les sites diesel, tandis que Smart Axiata explore des systèmes neutres d'hébergement en bâtiment pour les centres commerciaux. L'adoption technologique — analyses prédictives pour la santé structurelle et optimisation énergétique par intelligence artificielle — crée de nouveaux facteurs de différenciation. La hausse des coûts de conformité liée au renforcement des règles d'enregistrement des cartes SIM imposées par l'Autorité de régulation des télécommunications du Cambodge pousse les petites entreprises à rechercher des fusions, préparant le terrain pour une consolidation qui pourrait accroître la concentration du marché des tours de télécommunications au Cambodge dans les années à venir.

Leaders du secteur des tours de télécommunications au Cambodge

EDOTCO (CAMBODIA) CO., LTD.

Metfone

Telemobile (Cambodia) Corporation

GLOBAL TOWER CORPORATION PTY LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : une délégation de SpaceX Starlink a rencontré le Premier ministre Hun Manet pour discuter des investissements dans la connectivité par satellite, laissant entrevoir une future concurrence pour les tours terrestres.

- Mars 2024 : Smart Axiata a nommé Ziad Shatara au poste de directeur général pour piloter le déploiement de la 5G.

- Avril 2024 : la JICA a conclu une évaluation de l'écosystème numérique mettant en évidence les lacunes en matière d'infrastructures.

- Mars 2024 : le PNUD a prolongé les mini-réseaux solaires soutenant les tours hors réseau.

Périmètre du rapport sur le marché des tours de télécommunications au Cambodge

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit de bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications au Cambodge est segmenté par propriété (opérateur propriétaire, propriété privée et sites captifs Mobile Network Operator), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable). Les tailles de marché et les prévisions sont fournies en termes de parc installé (en milliers d'unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications au Cambodge en 2026 ?

Il est évalué à 138,49 millions USD en 2026 et devrait croître à un CAGR de 2,81 % pour atteindre 159,06 millions USD d'ici 2031.

Quel segment se développe le plus rapidement dans la propriété des tours ?

Les TowerCos indépendants affichent la croissance la plus élevée avec un CAGR de 6,54 % alors que les opérateurs cèdent leurs actifs passifs pour financer le spectre 5G.

Pourquoi les tours en toiture gagnent-elles en popularité ?

La densification urbaine à Phnom Penh et Sihanoukville favorise les sites en toiture qui évitent l'acquisition foncière, réduisant le délai et le coût de déploiement.

Qu'est-ce qui motive le passage aux tours alimentées par énergie renouvelable ?

La baisse des coûts du solaire et les incitations gouvernementales rendent les hybrides solaires-batteries commercialement viables, notamment pour les sites ruraux hors réseau.

Comment la volatilité des prix du diesel affecte-t-elle les opérateurs de tours ?

La hausse des coûts du diesel alourdit les charges d'exploitation des sites hors réseau, incitant les TowerCos à adopter des hybrides solaires pour stabiliser les flux de trésorerie.

Qui sont les principaux acteurs concurrentiels au Cambodge ?

Edotco Cambodia, Metfone, Smart Axiata, Cam TowerLink et Global Tower Corporation contrôlent ensemble la majorité des infrastructures actives. Edotco Cambodia, Metfone, Smart Axiata, Cam TowerLink et Global Tower Corporation contrôlent ensemble la majorité des infrastructures actives.

Dernière mise à jour de la page le: