Taille et part du marché des tours de télécommunications au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

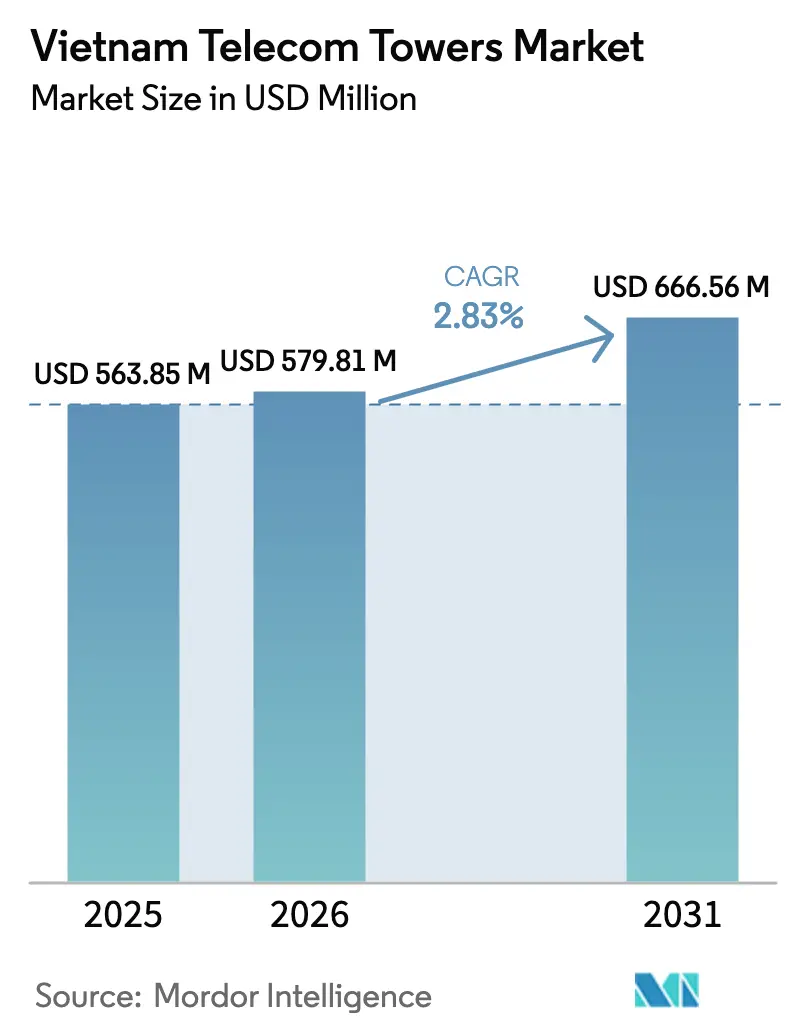

| Taille du marché de l'année de base (2025) | 563.85 Millions de dollars américains |

| Taille du Marché (2026) | 579.81 Millions de dollars américains |

| Taille du Marché (2031) | 666.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Vietnam par Mordor Intelligence

La taille du marché des tours de télécommunications au Vietnam devrait passer de 563,85 millions USD en 2025 à 579,81 millions USD en 2026 et devrait atteindre 666,56 millions USD d'ici 2031 à un CAGR de 2,83 % sur la période 2026-2031.

Cette perspective capture la transition du secteur d'une phase de déploiement agressif du réseau vers une phase axée sur la densification, l'efficacité énergétique et la monétisation des actifs. Des objectifs de couverture 5G accrus, des réglementations favorables dans le cadre de la loi sur les télécommunications de 2024 et la montée en puissance des mises à niveau du système électrique soutiennent la demande de nouvelles structures, bien que le rythme se modère à mesure que la couverture 4G nationale a été largement atteinte. Les subventions gouvernementales couvrant 15 % des coûts éligibles des équipements 5G et la simplification des procédures d'autorisation pour les actifs passifs partagés catalysent les ajouts de sites, tandis que la discipline d'investissement des opérateurs oriente les capitaux vers les points chauds urbains à fort rendement. Les sociétés de tours indépendantes renforcent leurs positions grâce aux transactions de cession-bail qui aident les opérateurs de réseau mobile (MNO) à libérer des liquidités pour les mises à niveau du spectre et des équipements radio, soutenant une croissance régulière du marché des tours de télécommunications au Vietnam.

Points clés du rapport

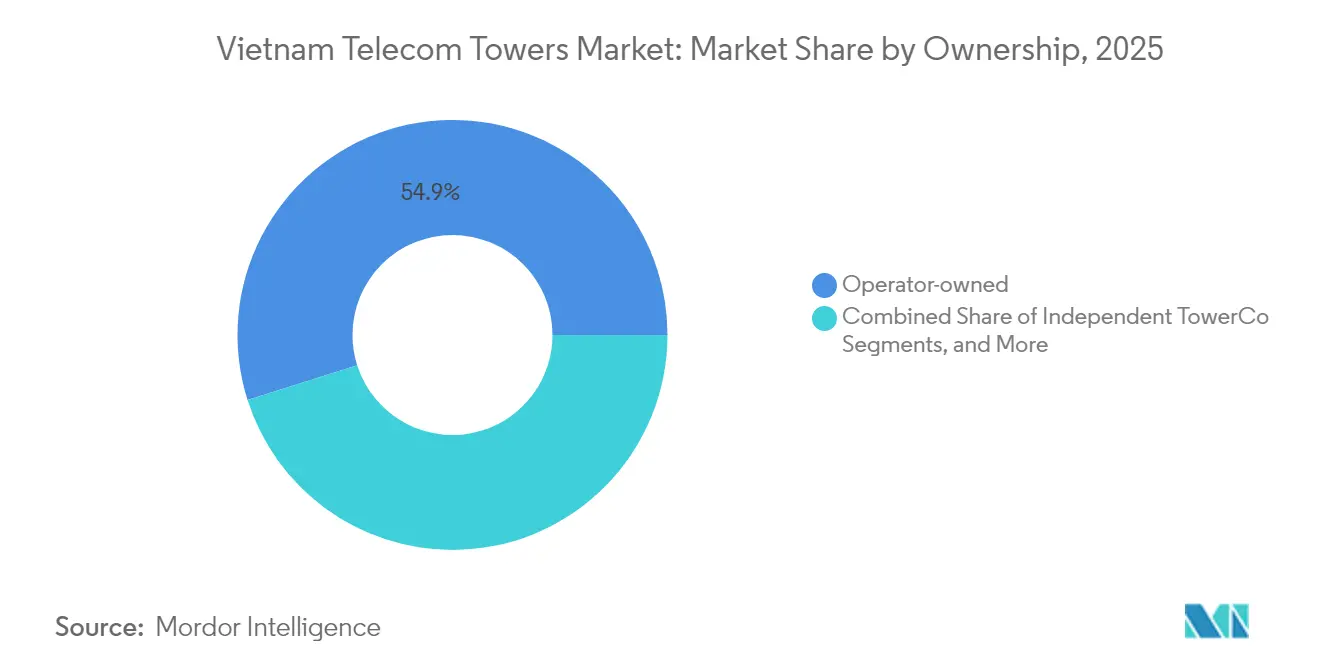

- Par propriété, les actifs appartenant aux opérateurs ont capté 54,88 % de la part de marché des tours de télécommunications au Vietnam en 2025, tandis que les sociétés de tours indépendantes devraient enregistrer le CAGR le plus rapide de 12,1 % jusqu'en 2031.

- Par installation, les tours au sol ont dominé avec une part de revenus de 68,73 % en 2025 ; les installations en toiture devraient se développer à un CAGR de 5,01 % jusqu'en 2031.

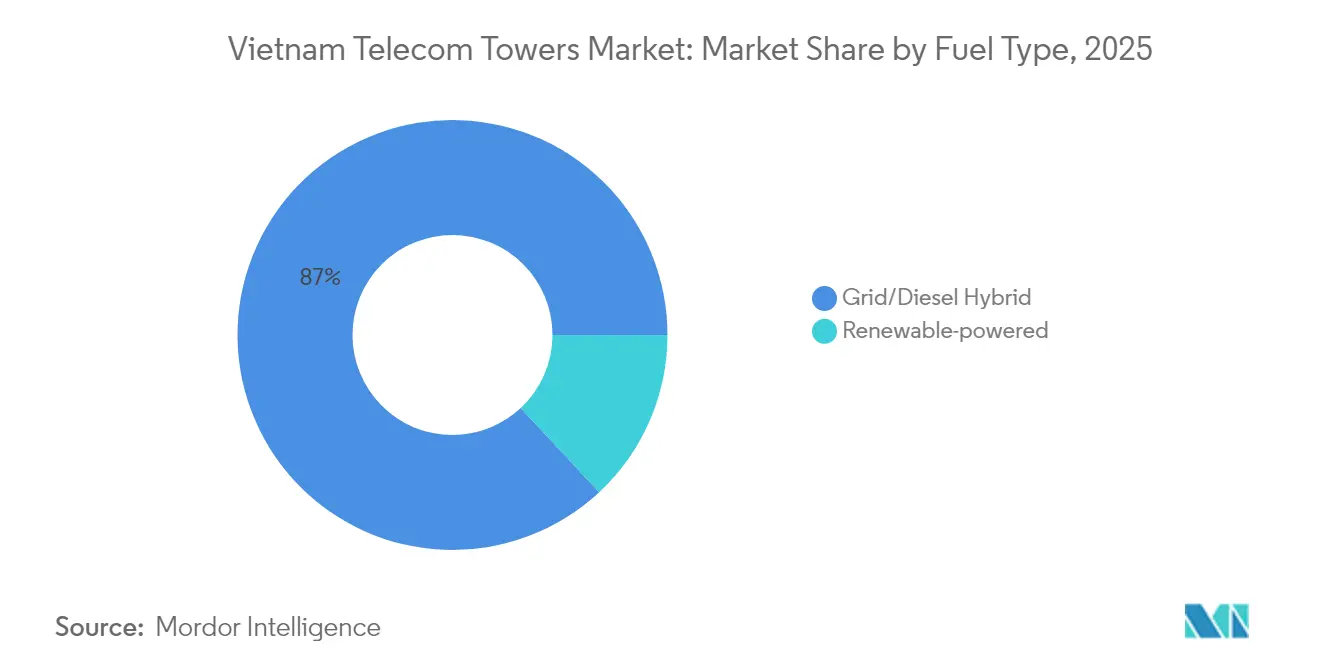

- Par type de carburant, les solutions hybrides réseau/diesel représentaient 86,95 % de la taille du marché des tours de télécommunications au Vietnam en 2025, tandis que les sites alimentés par énergie renouvelable devraient progresser à un CAGR de 28,1 % jusqu'en 2031.

- Par type de tour, les monopôles représentaient 45,12 % de la part de marché des tours de télécommunications au Vietnam en 2025 ; les conceptions furtives ou dissimulées affichent les meilleures perspectives de croissance avec un CAGR de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Vietnam

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion du trafic de données mobiles liée aux applications vidéo et de jeux | +0.8% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Déploiement accéléré de la 5G mandaté par le MIC (objectif national 2025) | +1.2% | National, avec priorité aux capitales provinciales et aux zones industrielles | Moyen terme (2-4 ans) |

| Appétit pour la cession-bail afin de libérer les dépenses d'investissement des MNO pour la 5G | +0.6% | National, avec adoption précoce à Hô Chi Minh-Ville et Hanoï | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les infrastructures passives partagées | +0.4% | National, avec soutien réglementaire du MIC | Long terme (≥ 4 ans) |

| Nœuds d'intelligence artificielle en périphérie et de micro-centres de données stimulant la densification urbaine | +0.3% | Centres urbains, notamment Hô Chi Minh-Ville, Hanoï, Da Nang | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie solaire-hybride réduisant les coûts d'exploitation diesel | +0.5% | National, avec un impact plus élevé dans les zones rurales et hors réseau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion du trafic de données mobiles liée aux applications vidéo et de jeux

L'utilisation du streaming et de l'e-sport maintient les réseaux cellulaires vietnamiens sous une pression constante, obligeant les opérateurs à ajouter des sites de capacité dans les quartiers commerçants, les pôles de transport et les couloirs universitaires. En février 2025, la vitesse médiane nationale de téléchargement 5G a atteint 187,58 Mbps, soit le triple de la référence 4G, mais le streaming vidéo en 1080p et les jeux multijoueurs saturent rapidement la bande passante disponible lors des pics du soir [1]Équipe éditoriale GenK, « Quel opérateur a la vitesse 5G la plus rapide au Vietnam ? », GenK, genk.vn . Viettel comptait 5,5 millions d'abonnements 5G avec des vitesses médianes de 226,27 Mbps, tandis que VNPT desservait 3 millions de lignes à 157,17 Mbps, soulignant des stratégies de qualité différenciées qui façonnent les schémas de charge des tours. La congestion des points chauds crée un besoin à la fois de structures macro supplémentaires et de petites cellules en toiture, soutenant la demande sur le marché des tours de télécommunications au Vietnam. Les nœuds de calcul en périphérie urbaine introduits par Viettel prennent en charge des services à très faible latence, mais chaque nœud augmente également la charge électrique, encourageant les solutions énergétiques hybrides. Par conséquent, les opérateurs s'appuient sur des tours à hôte neutre pour accélérer les déploiements denses sans surcharger leurs bilans, renforçant la dynamique de location multi-locataires.

Déploiement accéléré de la 5G mandaté par le MIC

Le ministère de l'Information et des Communications (MIC) exige la mise en service commerciale de la 5G dans l'ensemble des 63 provinces d'ici fin 2025, établissant ainsi le calendrier de déploiement réseau le plus ambitieux à ce jour [2]Rédaction VietnamPlus, « Le Vietnam accélère la commercialisation de la 5G », VietnamPlus, vietnamplus.vn. La résolution 193 rembourse jusqu'à 15 % des coûts des équipements radio éligibles une fois que les opérateurs dépassent 20 000 stations de base 5G acceptées, comprimant les cycles de déploiement typiques à 24-30 mois. Viettel exploite déjà 6 500 sites 5G couvrant plus de 90 % des zones extérieures dans les capitales provinciales, les parcs industriels et les principaux aéroports, et d'autres constructions au niveau des districts sont prévues pour 2025. Atteindre l'objectif gouvernemental de couverture de 99 % de la population d'ici 2030 nécessitera 15 000 à 20 000 emplacements macro supplémentaires ainsi qu'un remplissage important en toiture, se traduisant par une demande structurelle stable pour le marché des tours de télécommunications au Vietnam. La feuille de route du spectre prévoit également des allocations de bandes moyennes pour les infrastructures passives partagées, ce qui raccourcit les cycles d'autorisation et réduit la duplication du mobilier urbain.

Appétit pour la cession-bail afin de libérer les dépenses d'investissement des MNO pour la 5G

Les fortes augmentations des frais de radio, de mise à niveau du cœur de réseau et de spectre contraignent les MNO vietnamiens à extraire des capitaux de leurs actifs non essentiels. Les premières transactions pilotes à Hô Chi Minh-Ville révèlent des valorisations de tours atteignant 100 000 USD par site, un niveau attractif pour les fonds d'infrastructure mondiaux à la recherche de rendements stables. Bien que 85 % des tours soient restées entre les mains des opérateurs en 2024, les équipes de direction ont publiquement indiqué leur volonté de céder des portefeuilles secondaires sous réserve de la sécurisation de conditions de cession-bail à long terme. Cette évolution permet aux TowerCos indépendants de se développer plus rapidement, améliorant les taux d'occupation tout en permettant aux opérateurs de réinjecter les produits des cessions dans les équipements radio 5G et les mises à niveau du transport. Le chiffre d'affaires lié à la location d'infrastructures de Viettel Construction a bondi de 39 % en 2024, illustrant la logique financière de la monétisation des infrastructures [3]Viettel Construction, « Rapport annuel 2023 », Viettel Construction, viettelconstruction.com.vn. Cette évolution devrait maintenir la hausse des volumes de transactions et prolonger la trajectoire de croissance du marché des tours de télécommunications au Vietnam.

Incitations gouvernementales pour les infrastructures passives partagées

La loi sur les télécommunications de 2024 au Vietnam formalise les mandats de co-localisation visant à réduire les structures en acier et en béton redondantes dans les environnements densément construits. Les municipalités accordent désormais des approbations accélérées en guichet unique pour les projets présentant une capacité multi-locataires, réduisant de plusieurs mois les délais de construction et s'alignant sur les objectifs nationaux de durabilité. Le partage passif peut réduire le coût total de construction du réseau de 20 à 30 % sur une décennie, ce que le MIC positionne comme crucial pour les objectifs d'inclusion rurale. Les opérateurs répondant à ces incitations conçoivent de nouvelles structures macro avec des supports pré-installés, des armoires électriques et des conduits à fibre optique qui simplifient l'intégration d'un second locataire. Ce cadre, combiné aux objectifs de couverture 5G, élargit le chiffre d'affaires adressable pour les TowerCos sur le marché des tours de télécommunications au Vietnam et stabilise les taux d'occupation à travers les différentes générations d'actifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| 85 % des tours encore détenues par les MNO, limitant la croissance de l'occupation indépendante | -0.9% | National, avec une concentration plus élevée dans les zones rurales | Moyen terme (2-4 ans) |

| Lenteur des procédures d'autorisation municipale et des cycles d'approbation d'utilisation des terres | -0.6% | National, avec des goulots d'étranglement sévères dans les grandes villes | Court terme (≤ 2 ans) |

| Les remises sur les frais de spectre pour le partage actif du réseau réduisent le potentiel de hausse des loyers de tours | -0.3% | National, affectant tous les opérateurs de manière égale | Long terme (≥ 4 ans) |

| Réseau rural insuffisant forçant une logistique diesel coûteuse | -0.4% | Zones rurales et éloignées, notamment les régions montagneuses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

85 % des tours encore détenues par les MNO, limitant la croissance de l'occupation indépendante

Le contrôle des opérateurs sur environ 40 000 structures limite les opportunités immédiates de co-localisation pour les hôtes neutres. Le taux d'occupation moyen est de 1,034 par site, bien en dessous du niveau de 1,8 observé chez les pairs matures de l'ASEAN, ce qui restreint la scalabilité des revenus par structure. Les TowerCos indépendants doivent donc poursuivre des constructions en terrain vierge ou attendre que les opérateurs cèdent leurs actifs, ce qui ralentit la croissance à court terme sur le marché des tours de télécommunications au Vietnam. Les incitations réglementaires encourageant les cessions sont présentes, mais l'inertie institutionnelle au sein des grands groupes d'État reste forte. Tant que des portefeuilles substantiels ne changeront pas de mains, les sociétés de tours opéreront dans un environnement contraint par l'occupation, freinant l'économie du réseau malgré une demande robuste de locataires supplémentaires.

Lenteur des procédures d'autorisation municipale et des cycles d'approbation d'utilisation des terres

Les autorités provinciales manquent de critères uniformes pour évaluer les structures de télécommunications, ce qui entraîne des délais s'étirant de 6 à 12 mois à Hô Chi Minh-Ville et Hanoï. Les classifications complexes d'utilisation des terres, les contrôles environnementaux et les consultations communautaires contribuent à des examens séquentiels plutôt que parallèles, retardant les lancements de services et augmentant les coûts de financement. Les petits opérateurs de tours font face à des frictions plus importantes en raison de leurs équipes réglementaires internes limitées, tandis que les opérateurs historiques d'État s'appuient sur des relations gouvernementales établies. La décision 240/QD-TTg cherche à numériser les approbations inter-agences, mais une exécution fragmentée n'a pas encore produit d'économies de temps significatives. Les délais prolongés entravent les plans de densification du réseau, limitant la vitesse à laquelle le marché des tours de télécommunications au Vietnam peut capitaliser sur la croissance du trafic 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants se développent à mesure que la monétisation s'accélère

Les structures appartenant aux opérateurs représentaient 54,88 % de la taille du marché des tours de télécommunications au Vietnam en 2025. Les TowerCos indépendants affichent une solide perspective de CAGR de 12,1 %, reflétant la montée en puissance des pipelines de cession-bail et une législation favorable.

La domination des opérateurs découle du mandat historique du Vietnam exigeant que les opérateurs déploient rapidement la couverture dans les 63 provinces. Viettel, VNPT et MobiFone ont financé leurs propres structures en acier pour atteindre les objectifs de service universel, ancrant ainsi le contrôle stratégique. À mesure que les besoins en capital 5G augmentent, la discipline de taux de rendement interne encourage les opérateurs à libérer les capitaux propres immobilisés dans les tours, catalysant les cessions sur le marché des tours de télécommunications au Vietnam. Les acteurs indépendants tels qu'EdgePoint Infrastructure et OCK Group s'appuient sur le soutien de fonds mondiaux pour élaborer des offres d'acquisition adaptées aux exigences de bail des MNO, augmentant la probabilité de transferts de portefeuilles plus importants. Les flux de capitaux internationaux introduisent également des pratiques professionnelles de gestion d'actifs, qui améliorent les taux d'occupation grâce à un marketing ciblé auprès des fournisseurs d'Internet des objets et de connexion sans fil fixe. La transition des stratégies à forte intensité d'actifs vers des stratégies légères en actifs représente ainsi l'inflexion structurelle qui façonne l'économie future de l'occupation des tours.

Par installation : la progression des toitures complète le cœur au sol

Les structures au sol ont capté 68,73 % de la part de marché des tours de télécommunications au Vietnam en 2025, grâce à des économies foncières favorables en dehors des blocs urbains denses. Les cellules en toiture sont sur la bonne voie pour un CAGR de 5,01 % jusqu'en 2031, à mesure que les couches de capacité en ondes millimétriques 5G prennent forme dans les cœurs commerciaux.

Les tours macro traditionnelles restent essentielles pour une couverture globale des plaines, des deltas et des régions montagneuses. Leurs élévations plus importantes maximisent l'empreinte radio, permettant une portée rentable dans les districts ruraux où les densités d'abonnés restent modestes. Pourtant, les deux mégapoles du Vietnam présentent une pénurie de terrains et des codes esthétiques qui découragent les nouvelles constructions macro, faisant des déploiements en toiture et du mobilier urbain intégré des compléments essentiels. Les opérateurs s'associent à des sociétés immobilières pour négocier des baux à long terme sur les toits d'hôtels, les façades de centres commerciaux et les poteaux d'éclairage municipaux, réduisant considérablement les coûts de génie civil tout en accélérant la mise en service. Il en résulte une topologie hybride où les actifs au sol et en toiture coexistent, chacun optimisé pour l'environnement de propagation, les contraintes réglementaires et le retour sur capital investi. La diversité des profils d'installation confère au marché des tours de télécommunications au Vietnam une résilience face aux retards de zonage et permet un placement granulaire de la capacité aligné sur les cartes thermiques du trafic de données.

Par type de carburant : la dynamique des énergies renouvelables réduit les coûts d'exploitation

Les hybrides réseau/diesel représentaient 86,95 % de la taille du marché des tours de télécommunications au Vietnam en 2025, mais les solutions alimentées par énergie renouvelable sont en passe d'afficher un CAGR remarquable de 28,1 % jusqu'en 2031.

La couverture insuffisante du réseau rural au Vietnam oblige les générateurs diesel à servir d'alimentation principale ou de secours dans 22 provinces. La logistique du carburant ajoute 14 à 18 % aux coûts d'exploitation des sites, poussant les propriétaires de tours à adopter des solutions solaires, éoliennes ou hybrides avec batteries. La tour solaire-hybride pilote d'EdgePoint a montré une réduction de 78 % du temps de fonctionnement diesel et une baisse de 30 % du coût total de l'énergie dans les six mois suivant son lancement. Le stockage LiFePO4 avec ≥ 6 000 cycles remplace désormais les batteries au plomb-acide, offrant une durée de vie de dix ans et une empreinte réduite. Les réglementations gouvernementales sur les contrats d'achat d'énergie dans le cadre du PDP8 plafonnent le solaire en toiture à 2 600 MW, mais prévoient des tarifs d'achat préférentiels pour les installations de télécommunications hors réseau, stimulant davantage l'adoption. Sur l'horizon de prévision, les propriétaires de tours combineront le réseau, le photovoltaïque solaire et le diesel à faible teneur en soufre dans des proportions variables adaptées à l'irradiation locale et aux objectifs de disponibilité, diversifiant les sources de revenus grâce à des offres d'énergie en tant que service aux locataires co-implantés.

Par type de tour : les conceptions furtives atténuent les résistances urbaines

Les tours monopôles détenaient 45,12 % de la part de marché des tours de télécommunications au Vietnam en 2025, tandis que les variantes furtives ou dissimulées affichent une perspective de CAGR de 7,02 % à mesure que les régulateurs urbains renforcent les critères d'impact visuel.

Les monopôles dominent en raison de leur empreinte réduite, de la rapidité des travaux de fondation et d'une consommation de matériaux compétitive. Ils fonctionnent bien pour jusqu'à trois locataires, ce qui les rend idéaux pour les constructions suburbaines et rurales. À l'inverse, les tours en treillis, bien que structurellement robustes, font face à des résistances communautaires dans les quartiers résidentiels et les zones patrimoniales. Ce scénario stimule la demande de poteaux de rue camouflés et de poteaux intelligents multifonctionnels intégrant des équipements radio 5G, un éclairage LED et des équipements de vidéosurveillance. Le programme pilote de poteaux intelligents de Viettel démontre comment les conceptions dissimulées accélèrent les autorisations en positionnant les tours comme des équipements civiques plutôt que comme des infrastructures intrusives. Au fil du temps, les exigences esthétiques se répandront au-delà des mégapoles vers les centres urbains de deuxième rang, élargissant le marché adressable pour les fournisseurs spécialisés en dissimulation et les matériaux composites en aluminium. Le marché des tours de télécommunications au Vietnam évolue ainsi des préoccupations purement structurelles vers une intégration holistique dans la conception urbaine.

Analyse géographique

La distribution des tours suit la géographie économique du Vietnam, avec environ 60 % des sites actifs concentrés le long du couloir de croissance du Sud et du delta du fleuve Rouge au Nord. Hô Chi Minh-Ville affiche une vitesse de téléchargement 5G moyenne de 158,18 Mbps, devançant légèrement les 144,78 Mbps de Hanoï, mais Da Nang domine le classement à 324,05 Mbps, reflétant une optimisation précoce dans ce pôle technologique côtier. Les avantages de performance urbaine découlent d'une réutilisation plus élevée du spectre, d'une densité en toiture et d'une coordination municipale proactive. Viettel seul exploite des antennes dans les 63 provinces, soulignant l'échelle logistique requise pour les engagements de couverture nationale.

Les capitales provinciales bénéficient des avantages de la 5G en première vague, car les opérateurs concentrent les subventions et les capitaux sur les zones à forte densité de population. Les déploiements au niveau des districts sont prévus jusqu'en 2026 pour atteindre les objectifs universels de 5G, mais les provinces montagneuses du Nord font face à des défis de terrain qui gonflent les dépenses d'investissement par site. Les zones frontalières telles que Quang Binh ont récemment vu l'achèvement d'une neuvième station mobile financée à 40 000 USD par site pour assurer une connectivité stratégique. Ces projets mêlent objectifs commerciaux et de sécurité nationale et s'appuient souvent sur des infrastructures passives partagées pour atteindre la parité des coûts avec les bases d'abonnés à faibles revenus.

Les îles et les destinations touristiques côtières ajoutent des défis de déploiement uniques liés aux environnements corrosifs et à l'accès limité au réseau. Les microréseaux renouvelables associés à la liaison montante par satellite s'avèrent essentiels, élargissant les services des propriétaires de tours vers des offres intégrées d'énergie et de connectivité. Sur l'horizon de prévision, la croissance géographique proviendra de plus en plus de la densification au sein des empreintes de couverture existantes plutôt que d'une expansion pure en terrain vierge, soulignant la trajectoire de maturité du marché des tours de télécommunications au Vietnam.

Paysage concurrentiel

L'arène des tours au Vietnam reste modérément concentrée. Viettel Construction ancre le secteur avec 6 436 sites, tirant parti de l'intégration verticale dans la planification, les travaux civils et la maintenance pour comprimer les délais de construction et les structures de coûts. La société prévoit d'ériger 4 000 structures supplémentaires d'ici 2026, maintenant des économies d'échelle décisives. Le challenger indépendant EdgePoint Infrastructure vise un portefeuille de 5 000 tours d'ici 2025, soutenu par le financement de DigitalBridge, intensifiant la concurrence pour les baux en toiture dans les villes de premier rang. OCK Group Vietnam exploite près de 2 000 structures, ciblant des marchés d'occupation plus petits et des contrats de construction sur mesure clés en main.

L'axe concurrentiel se déplace du nombre de structures vers les solutions énergétiques et les jumeaux numériques. Viettel déploie une gestion intelligente de la construction pour fournir des tableaux de bord de progression en temps réel, réduisant les délais moyens de livraison des sites à 52 jours et améliorant la satisfaction des clients. EdgePoint pilote des intégrations solaires-hybrides pour se différencier sur les coûts d'exploitation, tandis que la plateforme d'analyse d'EDOTCO laisse entrevoir une possible entrée sur le marché offrant des services de maintenance prédictive et de suivi carbone. Le potentiel de consolidation reste significatif car les portefeuilles fragmentés de moins de 100 structures ont du mal à obtenir un financement abordable pour remplacer les groupes électrogènes diesel par des systèmes verts. Dans l'ensemble, l'interaction stratégique entre les opérateurs historiques d'État détenant le spectre et les TowerCos soutenus par des fonds de capital-investissement cherchant à maximiser l'occupation définira l'intensité concurrentielle sur le marché des tours de télécommunications au Vietnam.

Leaders du secteur des tours de télécommunications au Vietnam

Viettel Construction (CTR)

OCK Group Berhad (OCK Vietnam)

VNPT Net Corporation

EdgePoint Vietnam

Vinaphone

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : EdgePoint Towers a déployé sa première solution solaire-hybride visant à réduire le temps de fonctionnement diesel et les émissions sur les sites ruraux.

- Mars 2025 : MobiFone a lancé la 5G commerciale dans les principaux centres urbains, devenant le troisième opérateur 5G du Vietnam.

- Janvier 2025 : EdgePoint, soutenu par DigitalBridge, a annoncé des plans pour ajouter plus de 5 000 antennes relais d'ici 2025, signalant une expansion agressive des capacités.

- Décembre 2024 : Viettel a signé 13 contrats internationaux d'une valeur de 8 millions USD couvrant les systèmes 5G et les infrastructures lors de l'Exposition de défense du Vietnam.

Périmètre du rapport sur le marché des tours de télécommunications au Vietnam

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunications, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications au Vietnam est segmenté par propriété (appartenant aux opérateurs, propriété privée et sites captifs des MNO), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable). La taille du marché et les prévisions sont fournies en termes de parc installé (milliers d'unités) pour tous les segments ci-dessus.

| Appartenant aux opérateurs |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Site captif des MNO |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Appartenant aux opérateurs |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Site captif des MNO | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications au Vietnam en 2026 ?

Le marché est évalué à 579,81 millions USD en 2026, avec une progression projetée à 666,56 millions USD d'ici 2031.

Quel est le CAGR prévu pour le secteur des tours au Vietnam ?

Le CAGR prévu est de 2,83 % pour la période 2026-2031.

Quel modèle de propriété connaît la croissance la plus rapide ?

Les TowerCos indépendants affichent la croissance la plus rapide, estimée à un CAGR de 12,1 %, à mesure que les opérateurs adoptent des stratégies de cession-bail.

Pourquoi les sites de tours alimentés par énergie renouvelable attirent-ils l'attention ?

Les systèmes hybrides renouvelables réduisent les coûts d'exploitation diesel jusqu'à 30 % et soutiennent les objectifs ESG, entraînant un CAGR de 28,1 % pour ces sites.

Comment les mandats de déploiement de la 5G affectent-ils la demande de tours ?

L'exigence du MIC d'une couverture 5G nationale d'ici 2025 accélère les constructions macro et en toiture, créant une demande stable de nouvelles structures et de mises à niveau.

Dernière mise à jour de la page le: