Taille et part du marché MNO des télécommunications en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.04 Milliards de dollars |

| Taille du Marché (2026) | 15.61 Milliards de dollars |

| Taille du Marché (2031) | 18.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Thaïlande par Mordor Intelligence

La taille du marché MNO des télécommunications en Thaïlande devrait s'étendre de 15,04 milliards USD en 2025 et 15,61 milliards USD en 2026 à 18,57 milliards USD d'ici 2031, enregistrant un TCAC de 3,53 % entre 2026 et 2031. Les services vocaux continuent de décliner, mais la monétisation des données, les solutions 5G pour les entreprises et les forfaits d'itinérance pour les visiteurs entrants génèrent de nouvelles sources de revenus qui atténuent la pression sur le chiffre d'affaires global. Les opérateurs rationalisent leurs structures de coûts grâce à la consolidation des tours et au partage dynamique du spectre, mais l'intensité capitalistique reste élevée car les frais de licence parmi les plus élevés au monde et les objectifs de couverture rurale exigent encore de nouveaux achats de spectre. La fusion True-dtac de mars 2023 a laissé le marché avec deux acteurs privés et un challenger public, amplifiant la concurrence par les prix tout en améliorant la profondeur du spectre. Le trafic OTT, l'automatisation industrielle activée par la 5G et les services gouvernementaux numériques constituent ensemble la prochaine vague de valeur pour les abonnés, tandis que la clarté réglementaire sur les prochaines enchères des bandes 850 MHz et 2100 MHz façonnera l'économie des réseaux à long terme.

Principaux enseignements du rapport

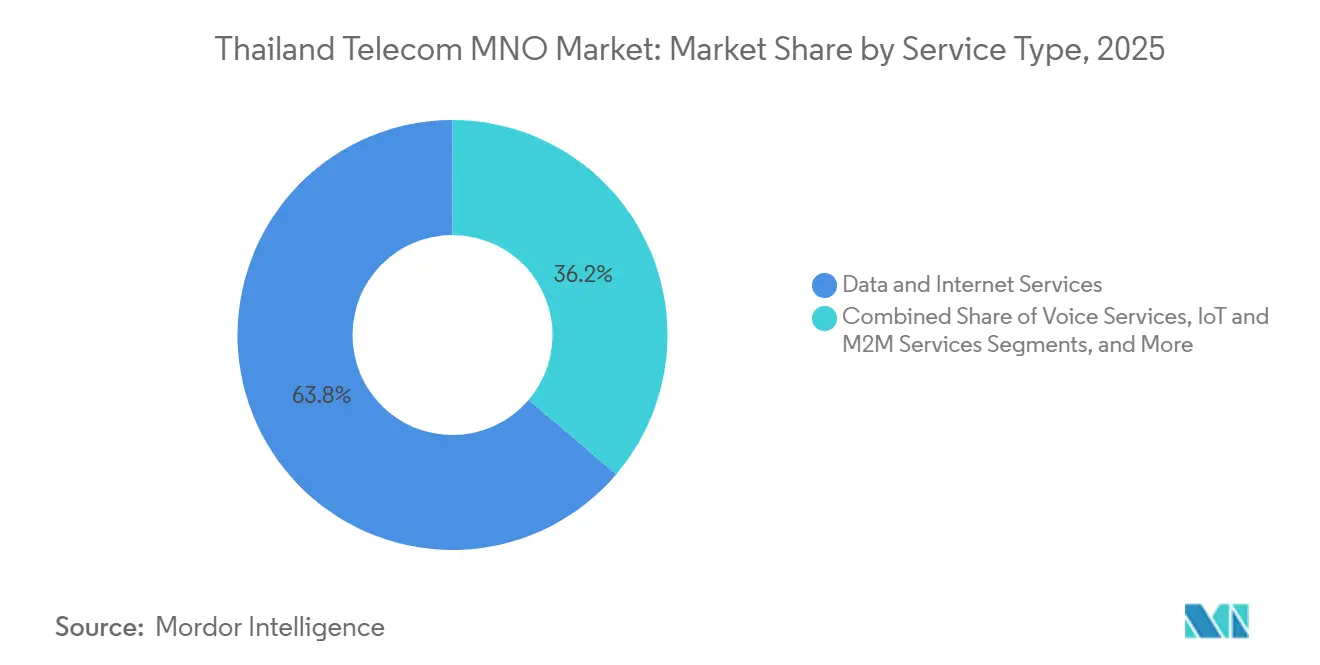

- Par type de service, les services de données et Internet détenaient 63,78 % de la part de marché MNO des télécommunications en Thaïlande en 2025, tandis que les services IoT et M2M devraient progresser à un TCAC de 3,72 % jusqu'en 2031.

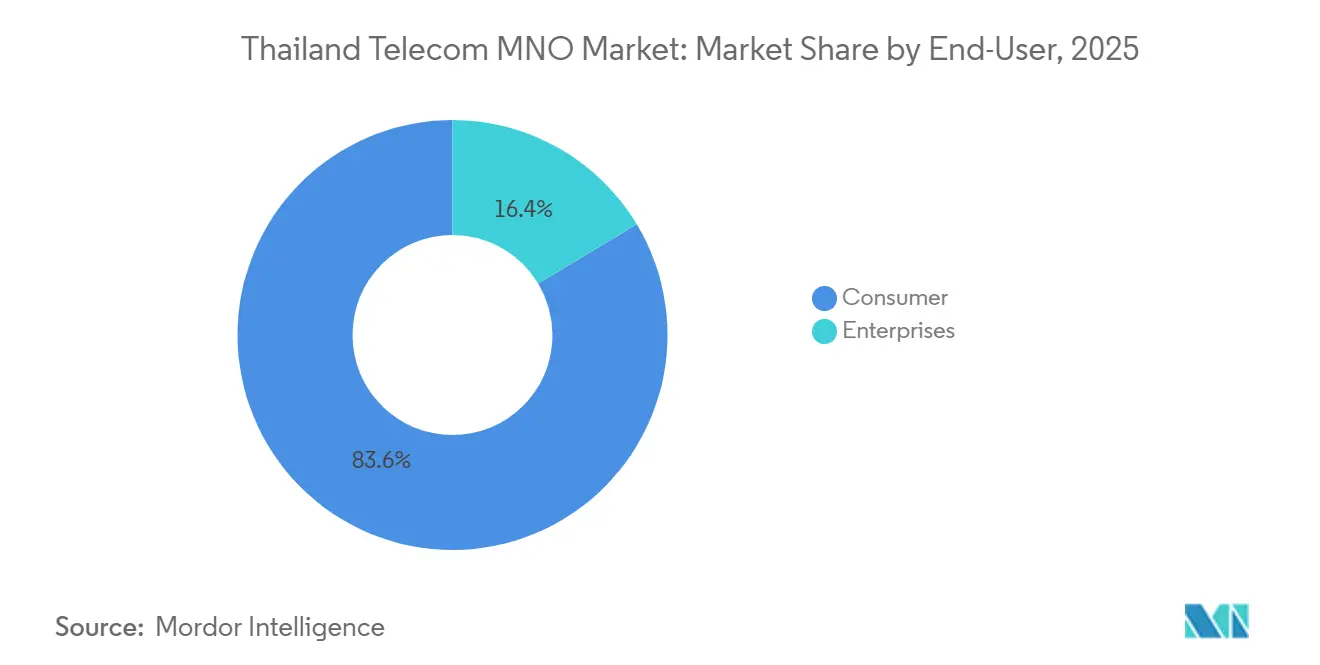

- Par utilisateur final, le segment consommateur a contribué à hauteur de 83,62 % des revenus de 2025, mais le segment entreprise devrait se développer à un TCAC de 4,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement national de la 5G accélérant la monétisation des données mobiles | +1.2% | National, gains précoces à Bangkok, Chiang Mai, Phuket | Moyen terme (2 à 4 ans) |

| Explosion du trafic vidéo OTT et de jeux vidéo stimulant la hausse de l'ARPU | +0.9% | National, concentré dans les centres urbains et les zones touristiques | Court terme (≤ 2 ans) |

| Transformation numérique des entreprises stimulant la demande de LTE privé et de 5G SA | +0.8% | Zones industrielles de Rayong, Chonburi, Samut Prakan | Moyen terme (2 à 4 ans) |

| Forte progression du taux de pénétration des smartphones dans les provinces rurales | +0.6% | Provinces du Nord-Est et du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des forfaits eSIM touristiques augmentant les revenus d'itinérance entrante | +0.4% | Phuket, Pattaya, Koh Samui, Bangkok | Court terme (≤ 2 ans) |

| Pilotes d'agriculture intelligente NB-IoT soutenus par des subventions gouvernementales | +0.3% | Nakhon Ratchasima, Ubon Ratchathani | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement national de la 5G accélérant la monétisation des données mobiles

Les trois opérateurs thaïlandais ont porté la couverture 5G de la population au-dessus de 95 % en décembre 2025, faisant du pays l'un des sept seuls marchés Asie-Pacifique disposant d'un cœur de réseau 5G autonome en service. AIS a testé un module complémentaire de qualité de service qui a augmenté les dépenses mensuelles par utilisateur participant de 22 %, prouvant que les forfaits à vitesse échelonnée peuvent compenser l'aplatissement des tarifs de référence.[1]Advanced Info Service, "Résultats financiers du T3 2025," ais.co.th True a consolidé plus de 100 000 tours dans le cadre de son programme One Network, puis a activé le partage dynamique du spectre sur 2600 MHz pour réduire les coûts de livraison par gigaoctet et libérer de la capacité pour les forfaits premium. Les opérateurs ont dépensé environ 500 milliards THB (15,6 milliards USD) en spectre 3G, 4G et 5G depuis 2012, de sorte que chaque mégabit supplémentaire nécessite désormais une trajectoire de revenus claire. Le succès précoce des niveaux 5G à prix plus élevés suggère que le leadership en matière de couverture se convertira en défense des marges à mesure que le trafic augmentera.

Explosion du trafic vidéo OTT et de jeux vidéo stimulant la hausse de l'ARPU

L'utilisation moyenne des données mobiles par smartphone thaïlandais est passée de 13 Go par mois en 2023 vers une trajectoire sud-est asiatique de 59 Go d'ici 2030, portée par Netflix, Disney+ et TrueID qui sécurisent du contenu local exclusif.[2]GSMA Intelligence, "Économie mobile Asie-Pacifique 2024," gsmaintelligence.com La vidéo représente désormais plus de 70 % du trafic descendant sur les réseaux AIS et True, incitant les deux opérateurs à investir dans la mise en cache en périphérie qui réduit les temps de démarrage et limite la pression sur le réseau de collecte. Les opérateurs proposent des forfaits illimités avec des niveaux de vitesse plutôt que des plafonds stricts, permettant aux grands consommateurs de streaming de payer davantage pour un débit garanti aux heures de pointe. Des accords de données sponsorisées font également surface, comme le forfait touristique de True qui associait des eSIM d'itinérance à des essais de streaming gratuits pour 9,3 millions de visiteurs au T1 2024. À mesure que les dépenses en vidéo mobile financée par la publicité augmentent, les opérateurs obtiennent une part indirecte en vendant des tranches de réseau prioritaires aux plateformes de contenu.

Transformation numérique des entreprises stimulant la demande de LTE privé et de 5G SA

Le régulateur a autorisé la bande 4800-4900 MHz pour la 5G privée, permettant aux usines de déployer des réseaux sans fil sur site sans dépendre des cœurs de réseau publics.[3]Commission nationale de radiodiffusion et des télécommunications, "Avis d'attribution de spectre 2024," nbtc.go.th NTT et Nokia ont immédiatement ciblé les 3,2 millions d'entreprises thaïlandaises ayant besoin d'une latence déterministe pour la vision artificielle et les véhicules à guidage automatique. En février 2026, TrueBusiness et SoftBank ont commencé à associer l'analytique d'intelligence artificielle à la 5G gérée pour répondre aux besoins de maintenance prédictive et de contrôle qualité en temps réel dans les usines automobiles. AIS a validé des appareils à capacité réduite (RedCap) qui abaissent les prix des modules pour les objets connectés portables et les capteurs industriels, élargissant le parc d'appareils adressables. Les premiers pilotes montrent des gains de débit de 40 à 60 Mbps avec une latence inférieure à 10 millisecondes, confirmant que la demande des entreprises peut diversifier les revenus en s'éloignant des segments grand public saturés.

Forte progression du taux de pénétration des smartphones dans les provinces rurales

Le taux de possession de smartphones à l'échelle nationale a atteint environ 85 % en 2025, mais les provinces du Nord-Est et du Nord accusent encore un retard par rapport au taux de pénétration de plus de 95 % de Bangkok.[4]Ministère de l'Économie numérique et de la Société, "Statistiques sur l'économie numérique et la société 2025," mdes.go.th Les règles d'obligation de service universel lient désormais les renouvellements de licences à des jalons ruraux, de sorte que les opérateurs s'associent avec des chefs de village et des coopératives agricoles pour vendre des forfaits incluant des téléphones 4G à moins de 3 000 THB (94 USD). AIS et True déploient des agents mobiles qui enseignent les bases de la culture numérique et activent les cartes SIM sur place, convertissant les nouveaux utilisateurs d'Internet en abonnés récurrents aux données. Les portefeuilles électroniques gouvernementaux et les applications de télémédecine ancrent davantage l'utilisation, transformant la connectivité en service essentiel plutôt qu'en dépense discrétionnaire. À mesure que les lacunes de couverture se comblent, le volume de données rurales devrait croître plus vite que le trafic urbain, prolongeant la courbe de croissance à longue traîne du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais de licence de spectre parmi les plus élevés au monde pesant sur les bilans des opérateurs | -0.9% | National, politique définie par la Commission nationale de radiodiffusion et des télécommunications (NBTC) | Long terme (≥ 4 ans) |

| Intensification des guerres de prix à la suite des mesures correctives de la fusion True-dtac | -0.7% | National, segments prépayés et données illimitées | Moyen terme (2 à 4 ans) |

| Retard dans la réglementation du routage des numéros d'urgence basé sur la localisation | -0.2% | Zones touristiques et patrimoniales | Court terme (≤ 2 ans) |

| Opposition municipale aux équipements de rue pour petites cellules dans les zones patrimoniales | -0.1% | Bangkok, Chiang Mai, Ayutthaya | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Frais de licence de spectre parmi les plus élevés au monde pesant sur les bilans des opérateurs

Le ratio coût du spectre sur revenus en Thaïlande est passé de 2 % en 2014 à 16 % en 2023, faisant des licences locales les plus chères au monde sur une base par MHz. L'enchère de juin 2025 a contraint AIS et True à dépenser 41 milliards THB (1,26 milliard USD) pour des blocs de bande médiane, mais les lots à 850 MHz n'ont pas trouvé preneur car les prix de réserve dépassaient la capacité d'endettement des opérateurs. Les emprunts à long terme de True ont gonflé à 339,66 milliards THB (10,5 milliards USD), tandis que National Telecom a glissé dans les pertes après l'expiration de ses lucratifs contrats de gros. Des études empiriques de la GSMA établissent un lien entre une hausse de 10 points de pourcentage des frais de spectre et une couverture 5G inférieure de 6 points de pourcentage, laissant entendre que le modèle de tarification thaïlandais risque de sous-financer les déploiements ruraux. À moins que les prix de réserve ne s'assouplissent, la densification du réseau pourrait ralentir malgré la montée en flèche du trafic.

Intensification des guerres de prix à la suite des mesures correctives de la fusion True-dtac

Les conditions réglementaires attachées à la fusion de mars 2023 ont interdit les contrats de fidélisation et plafonné certains tarifs de gros, déclenchant une course au lancement de forfaits de données illimitées qui a fait passer l'ARPU mixte de 235,5 THB (7,3 USD) en 2021 à 217,4 THB (6,7 USD) en 2023. Les abonnés prépayés d'AIS dépensent désormais environ 125 THB par mois, tandis que la base prépayée de True stagne près de 103 THB (3,2 USD), laissant peu de marge pour financer de nouvelles capacités. Les opérateurs espèrent que les niveaux de qualité de service restaureront le pouvoir de fixation des prix, mais AIS n'a enregistré que 180 000 inscriptions à son option 5G Mode payante d'ici février 2025. Le taux de désabonnement reste volatile car la portabilité du numéro est gratuite et les cartes SIM coûtent moins de 50 THB (1,5 USD) dans les supérettes. Une compression durable des marges pourrait décourager les investissements dans les sites ruraux hors réseau et les solutions d'entreprise de niche qui nécessitent de longs horizons de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les revenus des données éclipsent le déclin de la voix

Les services de données et Internet ont capté 63,78 % des revenus des opérateurs en 2025, faisant de cette catégorie la part de marché MNO des télécommunications en Thaïlande la plus importante parmi toutes les lignes de service. La voix et la messagerie ont continué de reculer à mesure que LINE, WhatsApp et Facebook Messenger ont supplanté les appels commutés, incitant les opérateurs à intégrer les minutes illimitées dans chaque forfait de données afin que les clients perçoivent les appels comme des compléments « gratuits ». Les abonnements OTT et à la télévision payante ont apporté une valeur ajoutée supplémentaire ; TrueID a mené les inscriptions au streaming local, tandis que Netflix et Disney+ se sont appuyés sur des accords de facturation avec les opérateurs qui améliorent la conversion parmi les utilisateurs prépayés.

L'élan repose désormais sur la connectivité IoT et M2M, dont la croissance est prévue à un TCAC de 3,72 % jusqu'en 2031 après que le régulateur a libéré la bande 4800-4900 MHz pour les réseaux d'entreprise privés. Les usines de Rayong et Chonburi ont déjà installé la 5G sur site pour relier les véhicules à guidage automatique et les caméras de contrôle qualité, tandis que des pilotes agricoles à Ubon Ratchathani utilisent des capteurs IoT à bande étroite pour les alertes d'humidité du sol. Les opérateurs testent les API GSMA Open Gateway qui exposent la détection de remplacement de SIM et la vérification de numéro, signalant un glissement vers des revenus de plateforme plutôt que de simples frais de transport. Même les petits forfaits SIM touristiques sont désormais accompagnés de passes vidéo groupés, prouvant que les partenariats de contenu peuvent compenser les coûts de trafic en augmentant les dépenses moyennes sans relever les tarifs de référence.

Par utilisateur final : l'essor des entreprises contrebalance la saturation du marché grand public

Les consommateurs ont généré 83,62 % des revenus de 2025, mais les entreprises devraient croître à un TCAC de 4,01 % jusqu'en 2031, les positionnant comme la voie la plus rapide pour accroître la taille du marché MNO des télécommunications en Thaïlande sur l'horizon de prévision. Les abonnés postpayés urbains dépensent déjà en moyenne 416 à 446 THB (13,7 à 12,8 USD) par mois, de sorte que les gains supplémentaires dépendent des niveaux 5G premium qui garantissent le débit lors des pics de streaming vidéo ou de jeux mobiles.

La demande des entreprises s'élargit à mesure que les usines recherchent une latence déterministe pour la vision artificielle et la maintenance prédictive ; l'alliance TrueBusiness-SoftBank de février 2026 associe l'analytique d'intelligence artificielle à des cœurs de réseau 5G privés pour répondre à ce besoin. NTT et Nokia ciblent 3,2 millions d'entreprises thaïlandaises avec du spectre géré et de l'hébergement en périphérie de cloud, tandis qu'AIS a validé des appareils RedCap qui réduisent le coût matériel pour les objets connectés portables et les compteurs intelligents. National Telecom vise 10 milliards THB (308 millions USD) de revenus cloud d'ici 2027 pour remplacer les revenus de gros perdus, montrant comment chaque acteur s'empresse d'associer la connectivité à des services logiciels, de stockage et de sécurité. Les premières victoires se dessinent dans les zones industrielles, où des pilotes de réseaux privés soutiennent déjà des chariots élévateurs autonomes et des lignes d'inspection vidéo haute définition qui étaient impossibles avec le Wi-Fi seul.

Analyse géographique

Bangkok et ses provinces adjacentes représentent la densité de trafic la plus élevée et enregistrent une couverture 5G de 95 à 99 %, faisant de la capitale l'ancre qui sous-tend la croissance annuelle de la taille du marché MNO des télécommunications en Thaïlande. Les régions provinciales affichent en moyenne 80 à 85 %, limitées par l'accessibilité financière et un réseau de collecte 4G inégal. Le revenu moyen par utilisateur y dépasse 400 THB (12,3 USD) car les abonnés acceptent volontiers de payer pour des forfaits à niveaux de vitesse, des passes de jeux en nuage et des modules complémentaires VPN pour entreprises.

Les destinations touristiques — Phuket, Pattaya, Koh Samui et Krabi — pèsent au-delà de leur poids démographique grâce à l'itinérance entrante et à l'intégration des eSIM ; le partenariat de True avec l'Autorité du tourisme a permis d'atteindre un taux de pénétration de 65 % parmi les 9,3 millions de visiteurs au T1 2024. Ces régions ont également accueilli les premières alertes de diffusion cellulaire en direct de Thaïlande, bien que les ingénieurs se heurtent encore à une limite de traitement par lots de 200 000 appareils qui doit être étendue avant un déploiement national. Le Corridor économique de l'Est, couvrant Rayong, Chonburi et Samut Prakan, attire des licences 5G privées pour les robots de soudage automobile et la surveillance de la sécurité pétrochimique, transformant les zones industrielles en comptes d'entreprise stables à haute marge.

Les provinces rurales du Nord-Est et du Nord restent la frontière de couverture, avec un taux de pénétration des smartphones d'environ 80 à 85 % et un réseau de collecte 4G inégal qui freine l'utilisation des forfaits de données. Les fonds d'obligation de service universel lient désormais les renouvellements de licences à des jalons pour les villages reculés, poussant AIS et True à former des agents au niveau des villages qui vendent des forfaits avec des téléphones 4G chinois à prix réduit à moins de 3 000 THB (94 USD). Cependant, les conseils du patrimoine municipal à Bangkok, Chiang Mai et Ayutthaya bloquent encore les poteaux de petites cellules qui contrastent avec l'esthétique historique, retardant le déploiement dense des ondes millimétriques essentiel pour la 5G intérieure dans les temples, les musées et les devantures de boutiques coloniales.

Paysage concurrentiel

Advanced Info Service et True Corporation contrôlent désormais environ 90 % du chiffre d'affaires total, leur conférant une échelle dominante tout en les exposant à des confrontations directes sur les prix qui maintiennent l'ARPU prépayé près de 100 THB (3,1 USD). AIS s'appuie sur Gulf Energy et Singtel pour financer les mises à niveau du spectre et des tours, tout en investissant jusqu'à 8 milliards THB (0,25 milliard USD) avec Oracle Alloy pour exploiter le premier cloud hyperscale d'origine thaïlandaise à partir du T1 2025, positionnant l'opérateur comme intégrateur de cloud hybride pour les banques et les agences d'État.

La restructuration de l'actionnariat de True en janvier 2026 a vu Arise Digital Technology acquérir la participation de 24,95 % de Telenor pour 100 milliards THB (3,1 milliards USD), libérant la direction pour accélérer la réduction de la dette et le rétablissement des dividendes tout en approfondissant son écosystème de technologie financière Ascend Money qui sert 34 millions de portefeuilles. L'entreprise a achevé sa fusion de tours One Network en octobre 2025, permettant le partage dynamique du spectre sur 2600 MHz qui réduit le coût par gigaoctet à deux chiffres et ouvre la voie à des niveaux de vitesse exclusifs à la 5G.

National Telecom, issu de la fusion de TOT et CAT, a perdu deux partenariats de spectre rentables en septembre 2025, glissant dans une perte nette mais contrôlant toujours un réseau de fibre optique national et le slot orbital 126°E remporté en 2023 pour de futurs services en orbite basse. L'opérateur public courtise AIS, True et des fournisseurs étrangers pour des coentreprises qui pourraient monétiser les actifs 700 MHz et satellitaires inutilisés sans lourdes dépenses d'investissement. Pendant ce temps, les ventes de réseaux privés NTT-Nokia, le réseau de collecte en orbite basse Thaicom-Globalstar et une prochaine enchère en juin 2026 des bandes 850 MHz, 2100 MHz et 2300 MHz garantissent que l'intrigue concurrentielle reste vive même au sein d'une structure de duopole.

Leaders du secteur MNO des télécommunications en Thaïlande

Advanced Info Service (AIS)

True Corporation Public Company Limited

National Telecom (NT)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TrueBusiness et SoftBank ont annoncé un partenariat pour fournir des solutions d'intelligence artificielle et de 5G aux entreprises thaïlandaises, ciblant les secteurs de la fabrication, de la logistique et du commerce de détail.

- Février 2026 : La Commission nationale de radiodiffusion et des télécommunications (NBTC) a indiqué que les règles provisoires pour les enchères des bandes 850 MHz, 2100 MHz et 2300 MHz seront finalisées d'ici juin 2026.

- Janvier 2026 : Arise Digital Technology a acquis la participation de 24,95 % de Telenor dans True Corporation pour 100 milliards THB (3,1 milliards USD).

- Janvier 2026 : Arise et True ont établi un plan pour ramener le ratio dette nette sur EBITDA à 3,2× d'ici 2027 et porter le taux de distribution des dividendes à au moins 50 %.

Périmètre du rapport sur le marché MNO des télécommunications en Thaïlande

Les télécommunications désignent la transmission à longue distance d'informations par des moyens électromagnétiques. Le marché MNO des télécommunications comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications.

Le rapport sur le marché MNO des télécommunications en Thaïlande est segmenté par type de service (services vocaux, services de données et Internet, services de messagerie, services IoT et M2M, services OTT et PayTV, et autres services (services à valeur ajoutée, services d'itinérance et internationaux, services aux entreprises et de gros, reste des types de service)), utilisateur final (entreprises et consommateurs) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services, services à valeur ajoutée et services de gros |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services, services à valeur ajoutée et services de gros | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché MNO des télécommunications en Thaïlande en 2031 ?

Il est prévu qu'il atteigne 18,57 milliards USD d'ici 2031, avec une expansion à un TCAC de 3,53 % à partir de 2026.

Quel type de service connaît la croissance la plus rapide ?

Les services IoT et M2M affichent la dynamique la plus forte, avec un TCAC projeté de 3,72 % jusqu'en 2031.

Quel opérateur détient la plus grande part de marché ?

Advanced Info Service a capté environ 49 % des revenus mobiles fin 2024.

Pourquoi les coûts du spectre sont-ils considérés comme une contrainte ?

Les frais de licence consomment 16 % des revenus des opérateurs, limitant les fonds disponibles pour le déploiement de la 5G en zone rurale.

Quelle opportunité existe pour les entreprises ?

La 5G privée dans les zones industrielles offre une connectivité à faible latence pour l'automatisation et les charges de travail d'intelligence artificielle.

Comment le tourisme influence-t-il les revenus ?

Les forfaits eSIM touristiques stimulent l'itinérance entrante, True ayant intégré 65 % des visiteurs du T1 2024.

Dernière mise à jour de la page le: