Taille et Part du Marché des Desserts Glacés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 104.13 Milliards de dollars |

| Taille du Marché (2031) | 127.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Desserts Glacés par Mordor Intelligence

La taille du marché des desserts glacés était évaluée à 100,03 milliards USD en 2025 et devrait croître de 104,13 milliards USD en 2026 pour atteindre 127,18 milliards USD d'ici 2031, à un CAGR de 4,08 % durant la période de prévision. Cette trajectoire de croissance reflète la résilience du secteur face à l'évolution des préférences des consommateurs et aux complexités de la chaîne d'approvisionnement. Le marché démontre une remarquable capacité d'adaptation alors que les fabricants se tournent vers des formulations axées sur la santé tout en maintenant un attrait gourmand, créant une stratégie à double voie qui capture à la fois les segments de consommateurs axés sur le bien-être et les segments traditionnels. Les consommateurs stimulent le marché des desserts glacés en recherchant des options plus saines, notamment des produits à faible teneur en sucre, riches en protéines, et souvent sans produits laitiers ou à base de plantes. Simultanément, ils sont attirés par des saveurs et des textures innovantes et premium qui améliorent leur expérience. La commodité joue un rôle crucial, car les options prêtes à consommer et à portion individuelle, ainsi que la disponibilité élargie dans les supermarchés, les plateformes de commerce électronique et les magasins spécialisés, rendent ces produits plus accessibles. En outre, les tendances en matière de durabilité et d'éthique, telles que les emballages écologiques, les étiquettes claires et l'évolution vers des produits à base de plantes, influencent considérablement le développement des produits et les préférences des consommateurs.

Principaux Enseignements du Rapport

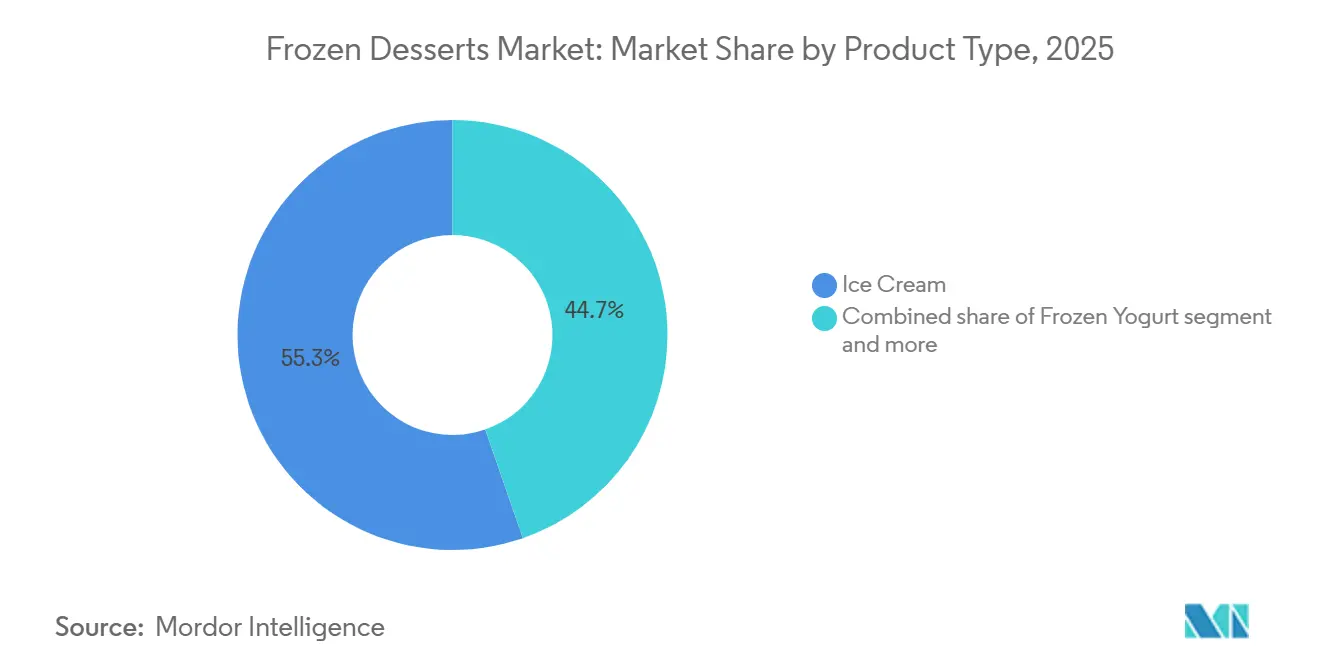

- Par type de produit, la crème glacée a dominé avec une part de revenus de 55,31 % en 2025, tandis que le yaourt glacé devrait enregistrer le CAGR le plus élevé à 5,11 % jusqu'en 2031.

- Par catégorie, les offres conventionnelles détenaient 80,18 % de la part du marché des desserts glacés en 2025 ; les variantes biologiques devraient se développer à un CAGR de 5,56 % jusqu'en 2031.

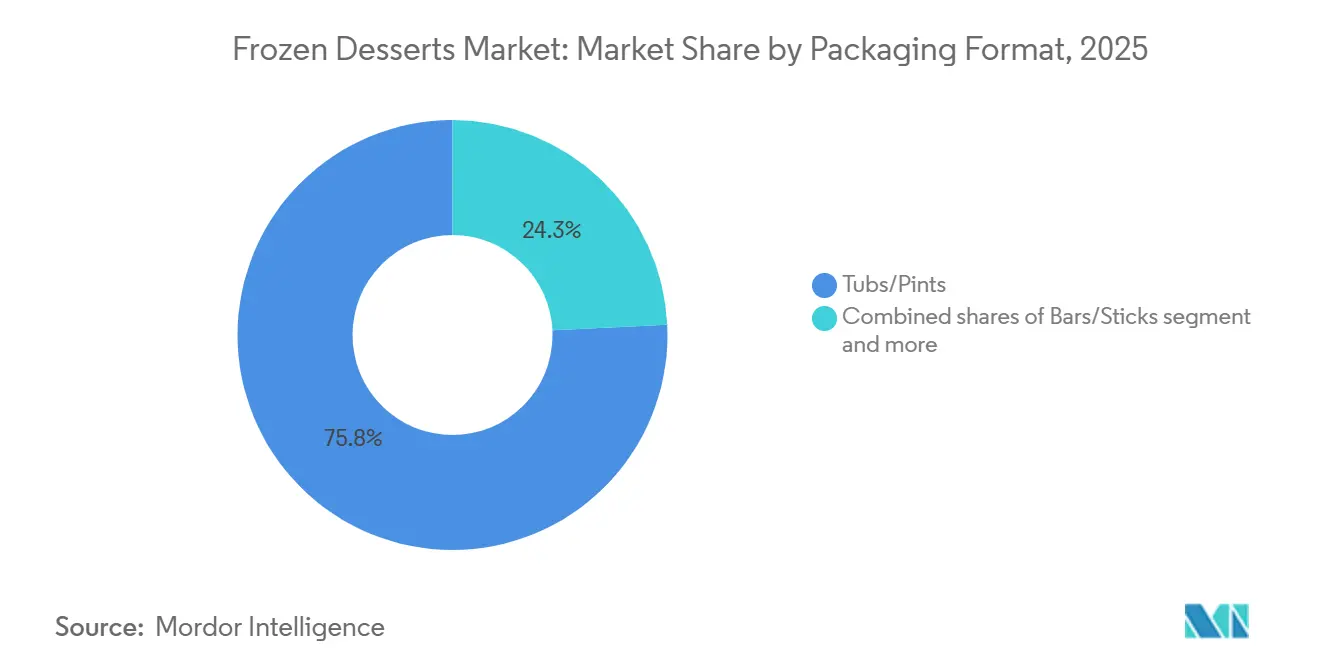

- Par format d'emballage, les bacs et pintes représentaient 75,75 % de la taille du marché des desserts glacés en 2025, tandis que les barres et bâtonnets progressent à un CAGR de 4,89 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail contrôlait 83,18 % des ventes en 2025, tandis que la restauration/HoReCa devrait connaître la croissance la plus rapide à un CAGR de 5,01 % sur 2026-2031.

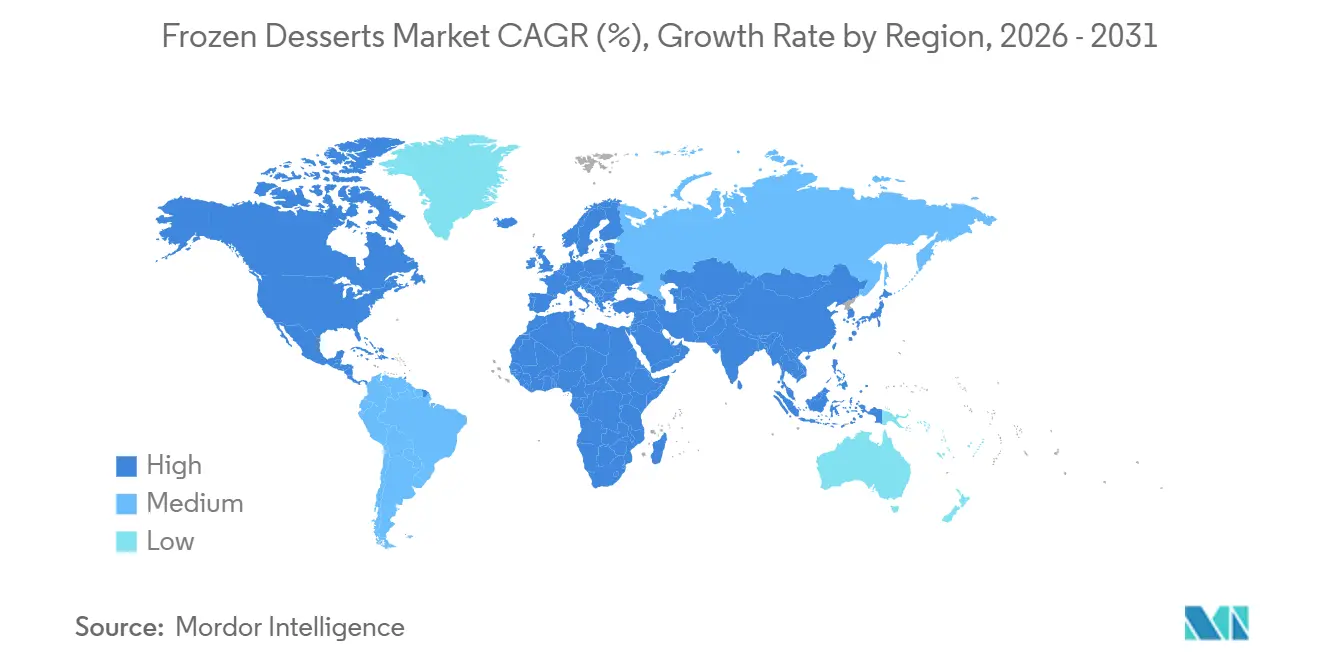

- L'Asie-Pacifique a sécurisé 41,19 % de la part de marché en 2025 ; le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide à un CAGR de 5,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Desserts Glacés

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Innovation continue dans des variétés de saveurs uniques | +0.6% | Mondial, avec un positionnement premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'options de desserts soucieuses de la santé et à faible teneur en sucre | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe, s'accélérant dans les centres urbains d'Asie-Pacifique | Long terme (≥4 ans) |

| Croissance des desserts glacés premium et artisanaux | +0.7% | Cœur en Amérique du Nord et en Europe, débordement vers les segments aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Campagnes saisonnières et activités promotionnelles stimulant les ventes | +0.4% | Mondial, impact maximal dans les régions tempérées durant les mois d'été | Court terme (≤2 ans) |

| Demande croissante de desserts glacés à base de plantes et sans produits laitiers | +1.0% | L'Amérique du Nord et l'Europe sont en tête, l'Asie-Pacifique suit avec la prévalence de l'intolérance au lactose | Long terme (≥4 ans) |

| Adoption croissante de formulations de produits durables et à étiquette claire | +0.5% | Réglementaire en Europe, axé sur le consommateur en Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Innovation continue dans des variétés de saveurs uniques

L'innovation en matière de saveurs stimule la différenciation du marché alors que les fabricants tirent parti des tendances culinaires mondiales pour séduire les palais aventureux des consommateurs. Unilever illustre cette approche avec des lancements de produits tels que les couches de gelato inspirées de la boulangerie de Talenti et les offres de citron vert cultivé de manière durable de Good Humor. Les consommateurs américains préfèrent de plus en plus les saveurs de fruits exotiques tels que la mangue, la goyave et le fruit du dragon, tandis que les jeunes générations stimulent la demande pour des variétés inspirées de la street food mondiale. Le développement collaboratif de produits, comme le partenariat de Baskin-Robbins avec Trolli pour une crème glacée aux saveurs acidulées, renforce l'attrait inter-catégories et étend la pertinence saisonnière au-delà des pics estivaux traditionnels. Les tendances de découverte de saveurs et de fusion culturelle portées par les réseaux sociaux accélèrent ce cycle d'innovation. Les fabricants créent une urgence chez les consommateurs et testent l'acceptation du marché pour des extensions de gamme permanentes en se concentrant sur des offres à durée limitée et des saveurs co-brandées.

Demande croissante d'options de desserts soucieuses de la santé et à faible teneur en sucre

Les consommateurs accordent de plus en plus la priorité au bien-être, ce qui pousse le développement de produits à offrir de l'indulgence sans compromis. Le yaourt glacé croît plus vite que la crème glacée traditionnelle, tandis que le segment biologique évolue vers la premiumisation en mettant l'accent sur des ingrédients plus sains et des bénéfices fonctionnels. Perfect Day intègre sa technologie de fermentation de précision dans la crème glacée au chocolat sans lactose de Breyers, démontrant comment la biotechnologie répond aux restrictions alimentaires tout en préservant les qualités sensorielles similaires aux produits laitiers. Des recherches académiques sur les formulations de crème glacée végane, utilisant du gâteau de noisettes fermenté, révèlent le potentiel des ingrédients recyclés pour améliorer la digestibilité des protéines et l'activité antioxydante après la digestion. Conagra cible le segment croissant des utilisateurs de médicaments GLP-1 en développant des desserts glacés riches en protéines et faibles en calories avec des étiquettes « On Track » pour soutenir la gestion du poids. Cette innovation axée sur la santé permet non seulement une tarification premium, mais élargit également la portée du marché au-delà des données démographiques traditionnelles.

Croissance des desserts glacés premium et artisanaux

La croissance des desserts glacés premium et artisanaux émerge comme un facteur moteur significatif sur le marché des desserts glacés. Les consommateurs recherchent de plus en plus des produits de haute qualité et gourmands qui offrent des saveurs uniques, des ingrédients naturels et une expérience gastronomique. Cette tendance est alimentée par la hausse des revenus disponibles, l'urbanisation et l'exposition aux tendances mondiales en matière de desserts via les réseaux sociaux et le tourisme gastronomique. Les offres premium, telles que les crèmes glacées en petites séries, les gelatos et les desserts innovants à base de plantes, gagnent en popularité auprès des consommateurs soucieux de leur santé et en quête d'expériences. Les produits artisanaux capitalisent également sur les formulations à étiquette claire et les ingrédients d'origine locale, séduisant les acheteurs soucieux de durabilité. En conséquence, les fabricants investissent dans l'innovation produit, des emballages sophistiqués et des campagnes marketing ciblées pour capter ce segment en croissance. Ce glissement vers la premiumisation améliore non seulement la valeur de la marque, mais soutient également des marges bénéficiaires plus élevées, encourageant une expansion et une concurrence accrues sur le marché des desserts glacés.

Adoption croissante de formulations de produits durables et à étiquette claire

L'adoption croissante de formulations de produits durables et à étiquette claire est un facteur clé de croissance sur le marché des desserts glacés. Les consommateurs prennent de plus en plus conscience des ingrédients présents dans leurs desserts, préférant des produits aux composants naturels, peu transformés et à l'étiquetage transparent. Selon une étude du Ministère des Affaires Étrangères du CBI, les produits à étiquette claire devraient constituer plus de 70 % des portefeuilles en 2025 et 2026, contre 52 % en 2021, soulignant le rapide glissement vers la transparence et les choix soucieux de la santé[1]Source : Ministère des Affaires Étrangères du CBI, "Quelles tendances offrent des opportunités," cbi.eu. Cette tendance est complétée par une demande croissante de pratiques respectueuses de l'environnement, notamment des ingrédients d'approvisionnement responsable et des emballages écologiques. Les fabricants répondent en reformulant les recettes, en réduisant les additifs artificiels et en introduisant des variantes à base de plantes et biologiques pour répondre aux attentes des consommateurs. L'accent mis sur les produits à étiquette claire et durables renforce non seulement la confiance envers la marque, mais permet également aux entreprises de se différencier dans un marché concurrentiel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur en sucre et aux additifs artificiels | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe avec un étiquetage strict | Long terme (≥4 ans) |

| Forte dépendance à la logistique de la chaîne du froid et à la distribution à température contrôlée | -0.9% | Marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud ; lacunes d'infrastructure dans les zones rurales d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution des préférences des consommateurs vers les desserts frais et alternatifs | -0.4% | Amérique du Nord et Europe, centres urbains avec prolifération des boulangeries artisanales | Court terme (≤2 ans) |

| Volatilité des prix des matières premières, notamment les produits laitiers et le sucre | -0.8% | Mondial, avec une pression accrue sur les marges dans les marchés sensibles aux coûts en Asie-Pacifique et en Amérique du Sud | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur en sucre et aux additifs artificiels

Les préoccupations sanitaires liées à la teneur en sucre et aux additifs artificiels constituent un frein significatif sur le marché des desserts glacés. La prise de conscience croissante des consommateurs en matière de santé crée des défis de formulation, car les fabricants s'efforcent d'équilibrer le goût et l'indulgence avec les attentes nutritionnelles. Les pressions réglementaires s'intensifient, la Food and Drug Administration (FDA) américaine proposant la révocation de 23 normes d'identité alimentaire, ce qui pourrait affecter la flexibilité des formulations de desserts glacés tout en garantissant la sécurité des consommateurs[2]Source : Food & Drug Administration américaine, "Proposition de révocation de 23 normes d'identité pour les aliments ; Analyse préliminaire de l'impact réglementaire", fda.gov. De plus, la prévalence croissante des maladies liées à l'alimentation souligne la nécessité de produits plus sains ; selon la Fédération Internationale du Diabète (FID), environ 589 millions d'adultes (âgés de 20 à 79 ans) vivaient avec le diabète en 2024, et ce nombre devrait atteindre 853 millions d'ici 2050[3]Source : Fédération Internationale du Diabète, "Le diabète dans le monde en 2024", idf.org. Ces facteurs poussent les fabricants à explorer des alternatives à base d'ingrédients réduits en sucre, naturels et fonctionnels, mais la reformulation sans compromettre le goût reste un défi.

Forte dépendance à la logistique de la chaîne du froid et à la distribution à température contrôlée

Les limites de l'infrastructure de la chaîne du froid entravent l'expansion du marché, en particulier dans les économies émergentes où le potentiel de croissance de l'Asie-Pacifique se heurte à des défis de distribution. Les réglementations de l'USDA et de la FDA imposent une surveillance continue de la température à ou en dessous de 0 °F (-18 °C), avec une conformité documentée, ajoutant une complexité opérationnelle et des pressions sur les coûts. Les dépenses énergétiques pour le transport et le stockage réfrigérés sont substantielles, et la poussée vers la durabilité complique les choses avec des exigences d'adoption d'énergies renouvelables. Bien qu'une forte demande des consommateurs existe, les lacunes d'infrastructure dans les marchés en développement limitent la pénétration. À l'inverse, les marchés établis sont aux prises avec des équipements vieillissants et la nécessité de mises à niveau d'efficacité. La dépendance à des prestataires logistiques spécialisés introduit des vulnérabilités dans la chaîne d'approvisionnement, évidentes lors des saisons de pointe et des événements météorologiques extrêmes. Bien que des solutions technologiques telles que la surveillance par IoT et la maintenance prédictive présentent des stratégies d'atténuation, elles nécessitent des investissements en capital significatifs et une expertise technique, pouvant potentiellement marginaliser les acteurs plus petits du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination de la Crème Glacée Face au Défi du Yaourt

Sur le marché des desserts glacés, la crème glacée domine en tant que plus grand segment par type de produit, capturant une part de revenus substantielle de 55,31 % en 2025. Ce leadership découle de son attrait généralisé auprès des consommateurs, porté par des saveurs, des textures et des formats diversifiés qui répondent aussi bien aux achats impulsifs qu'aux plaisirs familiaux. La position bien établie de la crème glacée est renforcée par une forte fidélité à la marque des géants mondiaux et des réseaux de distribution étendus dans les supermarchés, les épiceries et les points de restauration. Sa polyvalence, allant des cônes classiques aux variétés artisanales premium, garantit des ventes en volume élevées et constantes dans toutes les tranches démographiques. De plus, les pics de demande saisonniers durant les mois les plus chauds consolident davantage sa domination sur le marché, en faisant un incontournable des congélateurs de détail dans le monde entier.

Le yaourt glacé se distingue comme le segment à la croissance la plus rapide, projeté pour atteindre le CAGR le plus élevé de 5,11 % jusqu'en 2031. Cette expansion rapide est alimentée par une prise de conscience croissante en matière de santé, positionnant le yaourt glacé comme une alternative plus légère et riche en probiotiques à la crème glacée traditionnelle pour les amateurs de fitness et les personnes surveillant leurs calories. Les innovations dans les formulations à faible teneur en sucre, à base de plantes et sans produits laitiers élargissent son attrait, en particulier auprès des millennials et des consommateurs de la génération Z à la recherche d'options gourmandes mais sans culpabilité. Les boutiques de yaourt glacé en libre-service et les formats emballés prêts à consommer se multiplient dans les zones urbaines, soutenus par le commerce électronique et les canaux de restauration rapide. La croissance du segment est encore accélérée par des fusions de saveurs telles que des variétés infusées aux fruits ou fonctionnelles avec des vitamines ajoutées, exploitant les tendances du bien-être.

Par Catégorie : Les Primes Biologiques Se Compriment avec l'Arrivée de l'Échelle

Les offres conventionnelles ont commandé la part du lion avec une impressionnante part de revenus de 80,18 % en 2025. Cette domination est ancrée dans leur accessibilité financière et leur attrait pour le marché de masse, en faisant le choix privilégié des consommateurs quotidiens dans les ménages et les établissements de restauration. Largement disponibles dans les supermarchés, les épiceries et les plateformes en ligne, les produits conventionnels bénéficient de chaînes d'approvisionnement établies et d'économies d'échelle qui maintiennent des prix compétitifs. Leurs larges profils de saveurs et leurs formats familiers tels que les crèmes glacées standard, les yaourts et les nouveautés trouvent un écho auprès des familles sensibles aux prix et des acheteurs impulsifs. Les grandes marques s'appuient sur un marketing intensif et des promotions croisées pour maintenir cette position dominante, assurant une forte visibilité en rayon et des achats répétés.

Les variantes biologiques sur le marché des desserts glacés sont prêtes pour la croissance la plus rapide, avec une prévision d'expansion à un CAGR robuste de 5,56 % jusqu'en 2031. Cette progression reflète la demande croissante des consommateurs pour des produits à étiquette claire, sans pesticides et d'approvisionnement durable, dans un contexte de sensibilisation accrue à la santé et à l'environnement. Les jeunes générations, en particulier les millennials et la génération Z, stimulent l'adoption en privilégiant les certifications biologiques qui signalent la qualité et la production éthique. Des innovations telles que les crèmes glacées et yaourts biologiques sans produits laitiers avec des ajouts de superaliments captent des espaces premium dans les canaux de vente au détail spécialisés et haut de gamme. Les plateformes de commerce électronique amplifient davantage l'accessibilité, permettant des ventes directes aux consommateurs de ces produits à marges plus élevées.

Par Format d'Emballage : Les Barres et Bâtonnets Captent la Demande de Consommation en Déplacement

Les bacs et pintes dominent avec une part imposante de 75,75 % de la taille du marché en 2025. Cette prééminence découle de leurs portions familiales et de leur rapport qualité-prix, idéaux pour la consommation à domicile et le partage lors de rassemblements. Ces formats excellent dans les supermarchés et les hypermarchés, où l'espace congélateur abondant permet des présentoirs bien en vue qui stimulent les achats en volume. Leur polyvalence soutient une large gamme de saveurs et de mises à niveau premium, des classiques gourmands aux options faibles en calories, répondant aux diverses préférences des ménages. Les fortes efficacités de la chaîne d'approvisionnement et les durées de conservation plus longues renforcent davantage leur position, minimisant les déchets et permettant une distribution étendue. En définitive, les bacs et pintes constituent la pierre angulaire du marché, tirant parti des ventes en volume pour éclipser les alternatives compactes comme les barres et bâtonnets.

Les barres et bâtonnets représentent le format d'emballage à la croissance la plus rapide sur le marché des desserts glacés, progressant à un CAGR de 4,89 % jusqu'en 2031. Cette croissance est propulsée par leur portabilité et leur commodité en déplacement, parfaitement adaptées aux modes de vie chargés et aux achats impulsifs aux caisses. La demande croissante d'indulgences à portion individuelle et sans désordre séduit les enfants, les adolescents et les adultes actifs à la recherche de plaisirs rapides sans engagement. Les innovations en formes amusantes, saveurs originales et variantes axées sur la santé comme les barres à faible teneur en sucre ou infusées aux fruits captent les jeunes générations et élargissent la portée du marché. Les épiceries et les distributeurs automatiques amplifient leur accessibilité, favorisant des achats fréquents et spontanés qui stimulent l'élan global de la catégorie.

Par Canal de Distribution : La Restauration Rebondit Après la Pandémie

Les canaux de vente au détail représentaient 83,18 % des ventes en 2025, s'établissant comme le leader incontesté. Cette suprématie découle de sa portée inégalée à travers les supermarchés, les hypermarchés, les épiceries et les plateformes en ligne, où les consommateurs effectuent des achats routiniers et impulsifs. La force du commerce de détail réside dans sa capacité à offrir une grande variété, des packs économiques aux nouveautés premium, le tout soutenu par des présentoirs en magasin accrocheurs et des têtes de gondole promotionnelles. Les transactions à volume élevé lors des saisons de pointe, comme l'été, amplifient davantage sa génération de revenus, répondant aux familles qui remplissent leurs congélateurs pour les plaisirs quotidiens. Une logistique efficace de la chaîne du froid garantit la fraîcheur et la disponibilité des produits dans les points de vente urbains et suburbains, minimisant les ruptures de stock.

Le segment de la restauration et du HoReCa est prêt à afficher la croissance la plus rapide sur le marché des desserts glacés, avec un CAGR projeté de 5,01 % de 2026 à 2031. Cette expansion est portée par une demande croissante dans les restaurants, les hôtels, les cafés et les événements de restauration, où les desserts glacés enrichissent les menus de desserts et rehaussent les expériences culinaires. Les tendances de premiumisation favorisent les crèmes glacées artisanales, les gelatos et les sundaes personnalisés, séduisant les convives à la recherche de plaisirs expérientiels après le repas. L'urbanisation et la hausse des revenus disponibles dans les marchés émergents stimulent la consommation hors domicile, en particulier dans les établissements de restauration rapide et gastronomique.

Analyse Géographique

L'Asie-Pacifique est apparue comme le plus grand marché régional pour les desserts glacés en 2025, représentant 41,19 % de la valeur totale du marché. La domination de la région est principalement portée par de larges bases de consommateurs dans des pays tels que la Chine, l'Inde et le Japon, couplée à une urbanisation croissante et à des revenus disponibles en hausse. L'adoption croissante des desserts de style occidental, l'expansion des formats de vente au détail modernes et la forte présence de marques multinationales ont encore renforcé la pénétration du marché. De plus, une préférence croissante pour des options de desserts glacés premium et innovantes, notamment les variantes à base de plantes et fonctionnelles, soutient une croissance soutenue dans la région. L'infrastructure établie de la chaîne du froid dans les marchés développés d'Asie-Pacifique facilite également une distribution et une disponibilité plus larges, renforçant le leadership de la région sur le marché mondial des desserts glacés.

Le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide, projetée pour se développer à un CAGR de 5,33 % entre 2026 et 2031. Cette croissance rapide est portée par une urbanisation croissante, des revenus disponibles en hausse et une plus grande exposition aux tendances mondiales en matière de desserts via le tourisme et les chaînes alimentaires internationales. L'expansion des réseaux de vente au détail modernes, couplée à une plus grande pénétration des services d'épicerie en ligne et de livraison, accélère encore davantage la consommation. De plus, la demande des consommateurs pour des produits de desserts glacés premium, artisanaux et gourmands augmente régulièrement, incitant les acteurs régionaux et mondiaux à introduire des saveurs et des formats localisés.

D'autres régions, notamment l'Europe, l'Amérique du Sud et l'Amérique du Nord, continuent de jouer des rôles significatifs sur le marché mondial des desserts glacés. L'Europe maintient un marché mature avec une forte demande pour des options de desserts premium, artisanaux et allégés en matières grasses, en particulier dans des pays comme l'Allemagne, le Royaume-Uni et la France. L'Amérique du Nord affiche une croissance régulière, soutenue par l'innovation en matière de saveurs, les formats axés sur la commodité et les alternatives à base de plantes, tandis que la présence d'acteurs établis comme Unilever et Nestlé garantit un paysage concurrentiel. L'Amérique du Sud, bien que plus petite en taille de marché, connaît une expansion progressive portée par la hausse des revenus disponibles, l'urbanisation et une exposition croissante aux tendances internationales en matière de desserts.

Paysage Concurrentiel

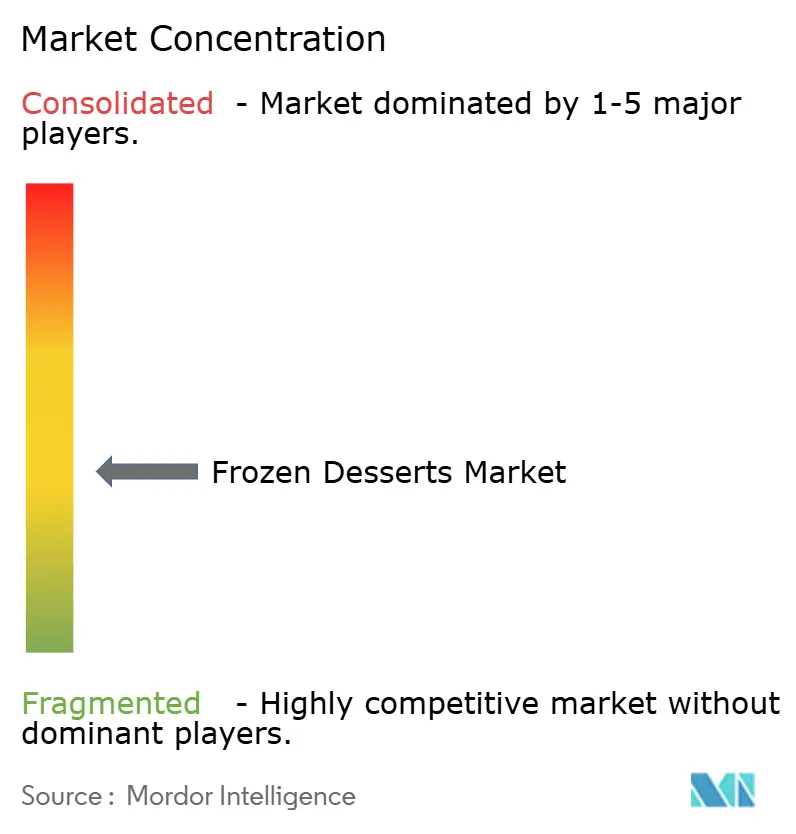

Le marché des desserts glacés présente une fragmentation modérée, caractérisée par la présence de plusieurs multinationales aux côtés de nombreux fabricants régionaux et de marques distributeurs en concurrence dans les catégories de produits et les niveaux de prix. Les entreprises leaders telles qu'Unilever, Nestlé, General Mills et Froneri maintiennent de solides positions sur le marché mondial grâce à des réseaux de distribution étendus, de solides portefeuilles de marques et une innovation produit continue. Cependant, les marques régionales et les producteurs artisanaux émergents continuent de gagner du terrain en se concentrant sur la premiumisation, les ingrédients à étiquette claire et les saveurs d'inspiration locale.

La concurrence sur le marché est largement portée par l'innovation, le positionnement de la marque et l'expansion vers de nouvelles occasions de consommation. Les grands acteurs introduisent activement de nouveaux formats, saveurs et alternatives axées sur la santé telles que les desserts glacés sans produits laitiers, sans lactose et riches en protéines pour répondre à l'évolution des tendances alimentaires. Les collaborations stratégiques, les fusions et les acquisitions sont également devenues courantes alors que les entreprises cherchent à renforcer leur présence géographique et à optimiser leurs chaînes d'approvisionnement. Dans le même temps, les marques distributeurs se développent rapidement, en particulier dans les marchés développés, tirant parti de prix compétitifs et d'une qualité de produit améliorée pour défier les marques établies.

En outre, le paysage concurrentiel est influencé par l'évolution de la dynamique du commerce de détail et le rôle croissant du commerce électronique et des canaux de vente directe aux consommateurs. Les entreprises investissent de plus en plus dans le marketing numérique, la logistique de la chaîne du froid et les stratégies de distribution omnicanal pour améliorer l'accessibilité et l'engagement des consommateurs. Les initiatives de durabilité, notamment les emballages respectueux de l'environnement et l'approvisionnement responsable en ingrédients, sont également apparues comme des différenciateurs clés parmi les acteurs du marché. Bien que les grandes multinationales continuent de dominer la part de marché globale, la présence d'acteurs de niche et régionaux garantit un environnement diversifié et concurrentiel, contribuant à la structure modérément fragmentée du marché et à la croissance continue portée par l'innovation.

Leaders du Secteur des Desserts Glacés

General Mills Inc.

Meiji Holdings Co. Ltd

Nestlé S.A.

Unilever PLC

Fonterra Co-operative Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : GCMMF, opérant sous le nom d'Amul et reconnu comme la plus grande coopérative laitière d'Inde, a dévoilé une initiative audacieuse pour canaliser 10 000 crores INR (environ 1,2 milliard USD) dans la transformation alimentaire au cours des deux à trois prochaines années. Cet investissement substantiel vise à établir 12 nouvelles unités de fabrication, renforçant les capacités de production dans les domaines des produits laitiers, de la crème glacée et de divers autres produits alimentaires. Avec cette expansion stratégique, Amul vise un objectif de chiffre d'affaires significatif de 1 lakh crore INR (environ 11 milliards USD) dans les années à venir.

- Juin 2025 : KLIMON, connu pour ses offres entièrement à base de plantes et sans produits laitiers, a élargi son empreinte dans le commerce de détail. L'entreprise a annoncé que la chaîne d'épiceries Hy-Vee proposera une sélection de ses desserts glacés dans 124 points de vente à travers le Midwest. Les acheteurs dans des États tels que l'Iowa, le Missouri, le Minnesota, l'Illinois, le Nebraska, le Kansas et le Dakota du Sud peuvent désormais se procurer des pintes KLIMON. La gamme comprend des classiques comme Vanilla Boom et Chocolate Meltdown, ainsi que des favoris emblématiques tels que Caramel Brûlée et Cherry Bomb, tous agrémentés de délicieux mix-ins.

- Avril 2025 : 16 Handles a lancé sa saveur de yaourt glacé au chocolat de Dubaï, surfant sur la vague d'une tendance mondiale en matière de desserts. Cette nouvelle offre mêle une base crémeuse à la pistache avec des éclats de chocolat au lait concassé et une touche de cacao, incarnant l'essence de cette gourmandise indulgente.

Périmètre du Rapport sur le Marché Mondial des Desserts Glacés

Les desserts glacés sont fabriqués en congelant des liquides, des semi-solides et parfois même des solides. Ils peuvent être à base d'eau aromatisée, de purées de fruits, de lait et de crème, de crème anglaise et de mousse. La plupart de ces produits sont préparés à partir de produits laitiers, tels que le lait et la crème. Le marché des desserts glacés est segmenté par type de produit, catégorie, type d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en yaourt glacé, crème glacée, gâteaux et pâtisseries glacés et autres types. Par catégorie, le marché est segmenté en conventionnel et biologique. Par type d'emballage, le marché est segmenté en bacs/pintes, barres/bâtonnets, cônes/coupes et autres. Par canal de distribution, le marché est segmenté en restauration/HoReCa et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. La taille du marché a été calculée en valeur (USD) et en volume (tonnes).

| Crème Glacée |

| Yaourt Glacé |

| Gâteaux et Pâtisseries Glacés |

| Autres |

| Conventionnel |

| Biologique |

| Bacs/Pintes |

| Barres/Bâtonnets |

| Cônes/Coupes |

| Autres |

| Restauration/HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries/Magasins de Proximité | |

| Magasins de Vente en Ligne | |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Crème Glacée | |

| Yaourt Glacé | ||

| Gâteaux et Pâtisseries Glacés | ||

| Autres | ||

| Par Catégorie | Conventionnel | |

| Biologique | ||

| Par Format d'Emballage | Bacs/Pintes | |

| Barres/Bâtonnets | ||

| Cônes/Coupes | ||

| Autres | ||

| Par Canal de Distribution | Restauration/HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries/Magasins de Proximité | ||

| Magasins de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des desserts glacés en 2026 ?

Il s'élève à 104,13 milliards USD et devrait atteindre 127,18 milliards USD d'ici 2031.

À quelle vitesse le marché des desserts glacés devrait-il croître ?

Entre 2026 et 2031, le marché des desserts glacés devrait se développer à un CAGR de 4,08 %.

Quel type de produit connaît la croissance la plus rapide ?

Le yaourt glacé devrait enregistrer le CAGR le plus élevé à 5,11 % jusqu'en 2031 en raison de son positionnement probiotique et de sa faible teneur en sucre.

Quelle région connaîtra la plus rapide expansion en valeur ?

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 5,33 % jusqu'en 2031 à mesure que les investissements dans la chaîne du froid améliorent la portée de la distribution.

Quels formats d'emballage gagnent en popularité ?

Les barres et bâtonnets à portion individuelle devraient croître à un CAGR de 4,89 %, reflétant les tendances de grignotage en déplacement et les achats impulsifs.

Dernière mise à jour de la page le: