Tamanho e Participação do Mercado de Misturas para Bolo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

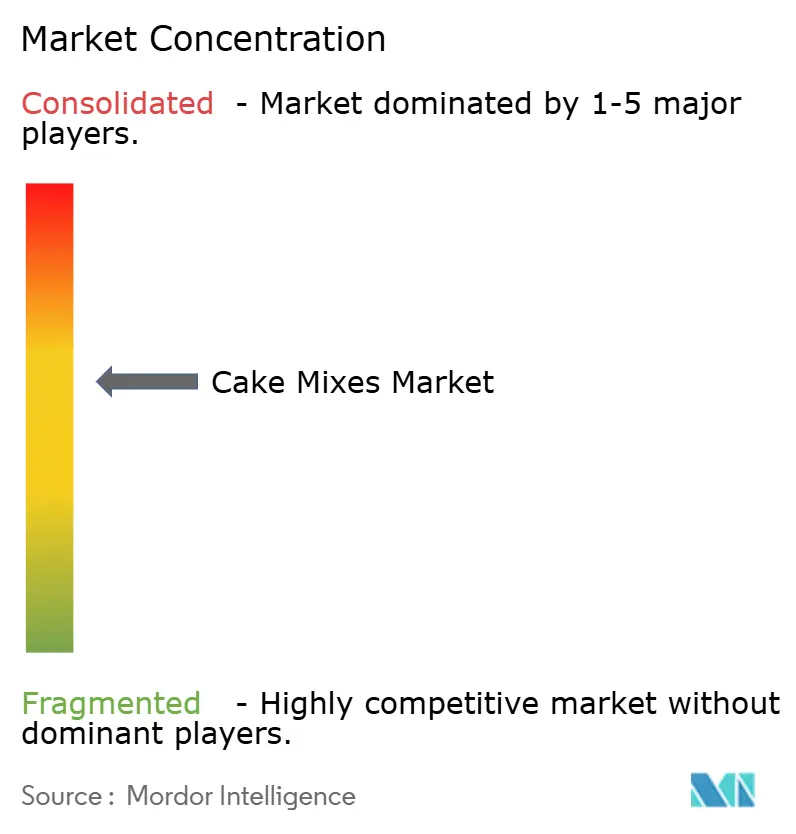

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Misturas para Bolo por Mordor Intelligence

O tamanho do mercado de misturas para bolo deve ser de USD 1,79 bilhão em 2025, USD 1,90 bilhão em 2026, e atingir USD 2,25 bilhões até 2031, crescendo a um CAGR de 3,44% de 2026 a 2031. À medida que a conscientização dietética se intensifica, os consumidores estão priorizando não apenas a conveniência, mas também rótulos limpos, transparência em relação a alérgenos e o valor nutricional de suas compras. As empresas estão se afastando das receitas tradicionais à base de trigo para adotar farinhas alternativas, com as formulações de misturas para bolo sem glúten registrando a expansão mais rápida. A ascensão do comércio eletrônico, aliada à tendência de embalagens com porções controladas e ao impulso em direção à premiumização, está ampliando as vias de engajamento do consumidor. No entanto, o setor enfrenta desafios como flutuações nos preços de commodities e custos crescentes de conformidade, que estão comprimindo as margens operacionais. Neste cenário moderadamente fragmentado, tanto gigantes multinacionais de alimentos quanto especialistas regionais estão ajustando suas estratégias de portfólio, aprimorando abordagens diretas ao consumidor e traçando iniciativas de sustentabilidade para proteger sua participação de mercado.

Principais Conclusões do Relatório

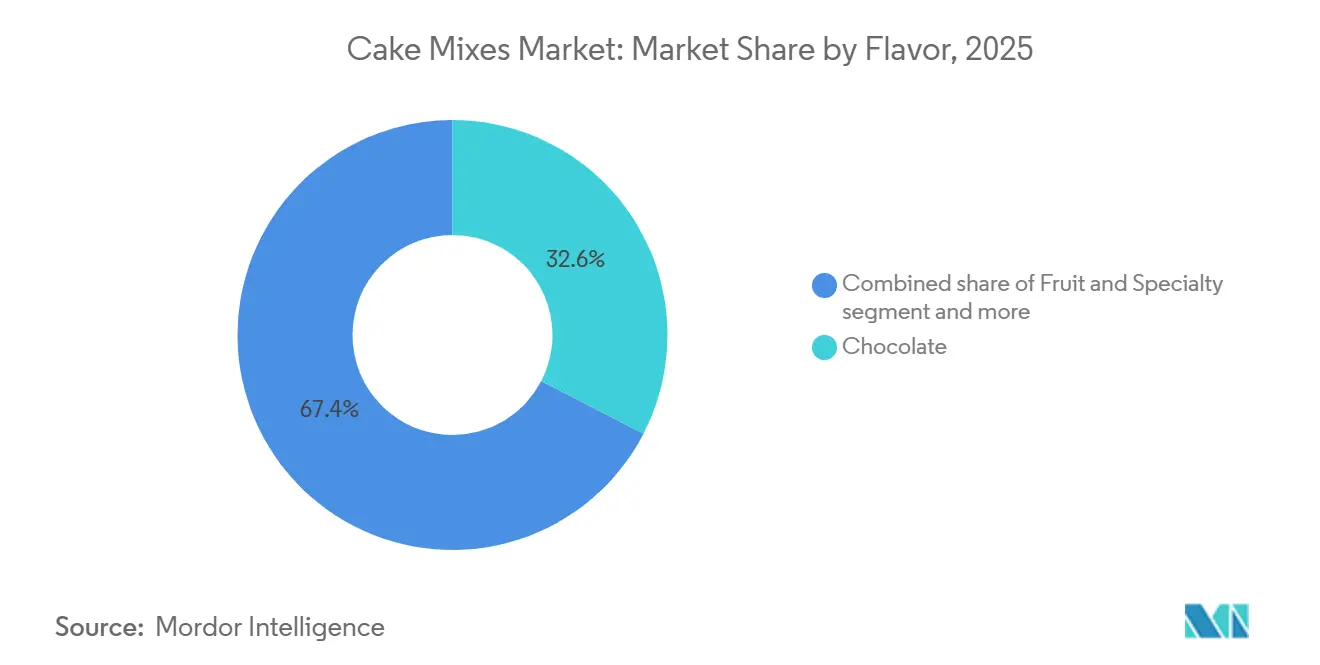

- Por sabor, o chocolate liderou com 32,59% da participação do mercado de misturas para bolo em 2025, enquanto as variantes de frutas e especialidades têm previsão de registrar um CAGR de 4,08% até 2031.

- Por categoria, as misturas convencionais representaram 75,69% do tamanho do mercado de misturas para bolo em 2025, enquanto as formulações orgânicas avançam a um CAGR de 4,97% até 2031.

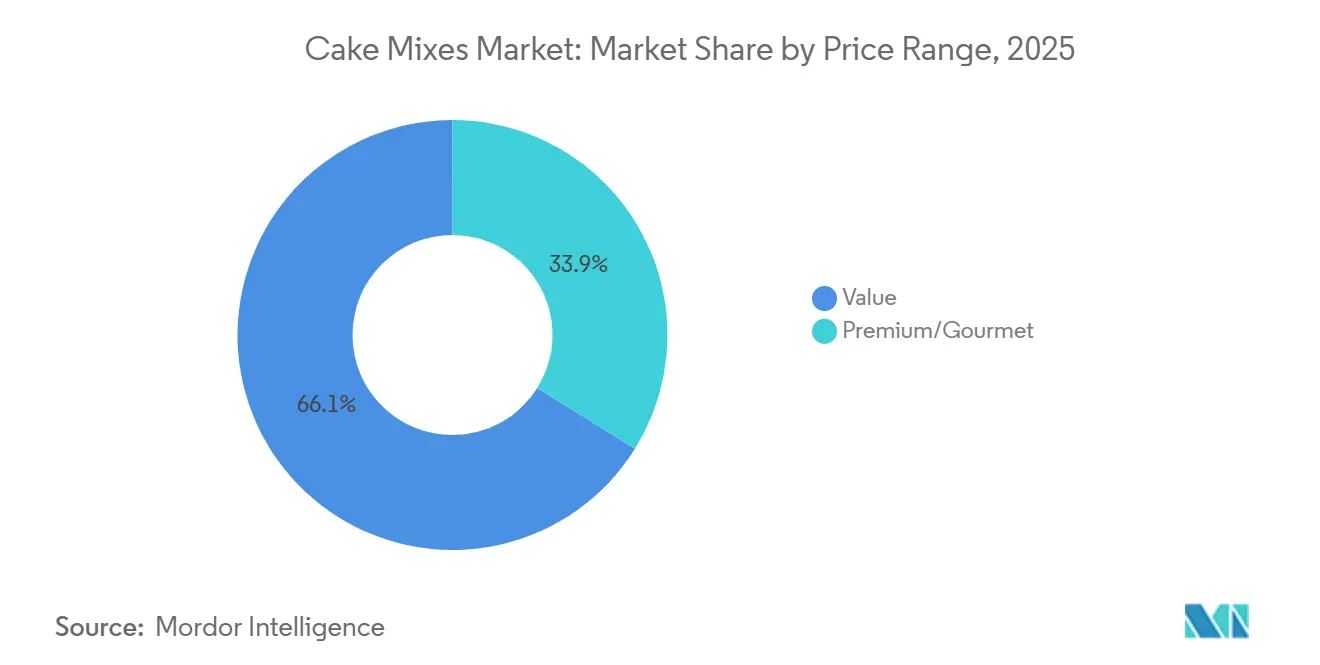

- Por faixa de preço, o segmento econômico dominou com 66,12% de participação na receita em 2025, mas as ofertas premium e gourmet devem crescer a um CAGR de 5,01% no mesmo horizonte.

- Por canal de distribuição, o serviço de alimentação deteve 35,72% de participação na receita em 2025, mas o varejo está preparado para a ascensão mais rápida com um CAGR de 4,81% até 2031.

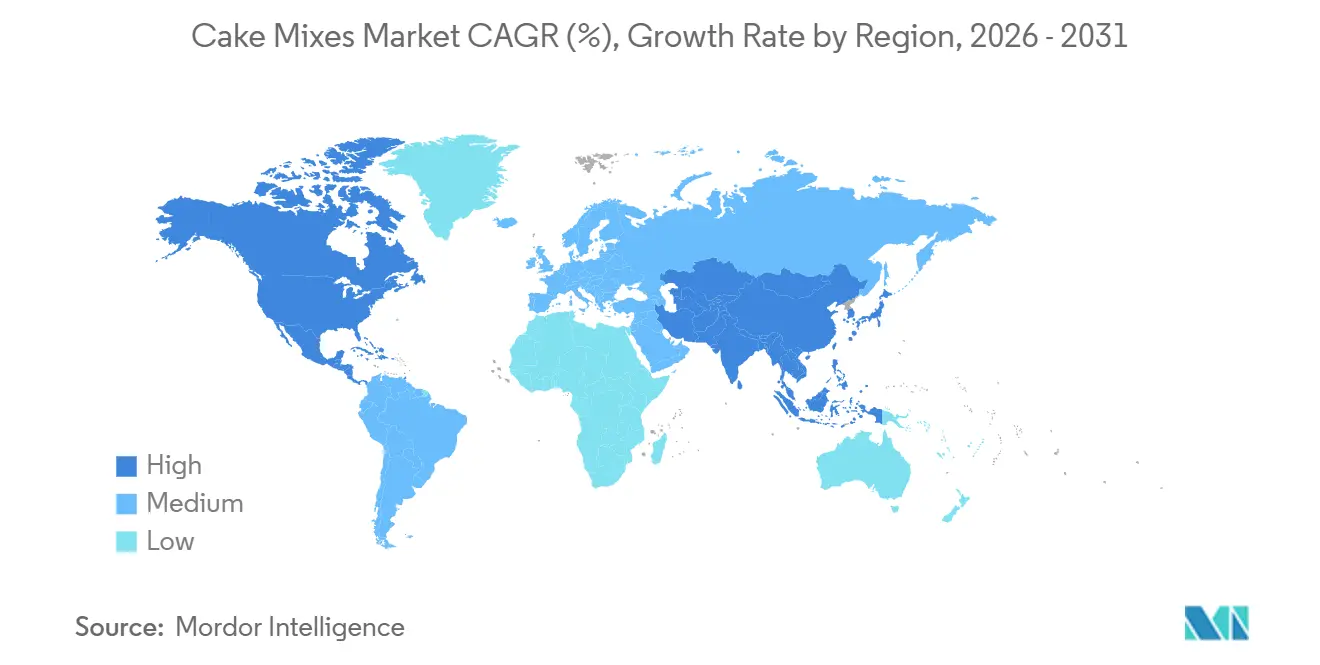

- Por região, a América do Norte capturou 35,40% do valor do mercado de misturas para bolo em 2025, enquanto a Ásia-Pacífico deve liderar o crescimento com um CAGR de 4,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Misturas para Bolo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Apelo à conveniência e economia de tempo | +0.8% | Global, com maior intensidade na América do Norte e na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Crescimento do confeiteiro caseiro e tendências de faça você mesmo | +0.6% | América do Norte e Europa, adoção moderada nas metrópoles da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos canais de mercearia online e direto ao consumidor | +0.7% | Global, liderado pela América do Norte e China, se espalhando para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Misturas para bolo funcionais enriquecidas com proteína/colágeno | +0.5% | América do Norte e Europa, adoção inicial na Austrália e no Japão | Longo prazo (≥ 4 anos) |

| Embalagem inteligente com porções controladas reduz desperdício | +0.4% | América do Norte e Europa, emergindo nos centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Formulações com ingredientes reaproveitados (bagaço de frutas) | +0.3% | Europa e América do Norte, programas piloto em mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Apelo à Conveniência e Economia de Tempo

A conveniência continua sendo o impulsionador fundamental, mas sua expressão evoluiu além da simples velocidade de preparo. Consumidores com menos de 34 anos utilizam misturas prontas para assar com maior frequência do que coortes mais velhas, refletindo mudanças geracionais nas habilidades culinárias e na alocação de tempo. O apelo agora se estende a ocasiões de múltiplas etapas: bolos de café da manhã, lanches da tarde e sobremesas comemorativas que exigem limpeza mínima. Os formatos com porções controladas se alinham a essa tendência, pois a maioria dos americanos relatou fazer lanches 3 ou mais vezes ao dia em pesquisas recentes com consumidores, criando demanda por misturas de porção individual ou em pequenos lotes que evitam sobras. Os fabricantes estão respondendo segmentando os tamanhos de embalagem em bolinhos de 1 onça, muffins de 3 onças e formas para 6 porções que atendem ao consumo individual e reduzem o desperdício de alimentos. Essa abordagem granular à conveniência tem menos a ver com reduzir minutos no tempo de preparo e mais com adequar a arquitetura do produto aos padrões alimentares fragmentados que dominam os estilos de vida urbanos.

Crescimento do Confeiteiro Caseiro e Tendências de Faça Você Mesmo

Dados do Conselho de Desenvolvimento da Agricultura e Horticultura revelam que a confeitaria caseira no Reino Unido enfrentou um declínio de 7% ano a ano em 2025[1]Fonte: Conselho de Desenvolvimento da Agricultura e Horticultura, "Tendências de Confeitaria Caseira no Reino Unido 2025," ahdb.org.uk . À medida que a novidade da confeitaria caseira diminuiu e os consumidores retornaram aos hábitos anteriores a 2020, categorias como confeitaria doce, particularmente bolos, experimentaram quedas mais acentuadas. No entanto, essa queda geral oculta uma divisão na comunidade de confeiteiros: enquanto os confeiteiros entusiastas estão mergulhando em receitas do zero e métodos artesanais, os confeiteiros ocasionais estão recorrendo a misturas personalizáveis. Essas misturas permitem adições, combinações de cobertura e decorações, tudo sem a necessidade de habilidades básicas de confeitaria. O atrativo das misturas para bolo reside em seu design híbrido: elas servem como base para personalização, concedendo aos usuários um senso de propriedade criativa enquanto minimizam os desafios técnicos. As marcas estão aproveitando essa oportunidade, lançando conteúdo de cocriação, tutoriais em vídeo, inovações de sabor e ajustes sazonais. Essa estratégia posiciona as misturas como plataformas versáteis, não apenas produtos finais, garantindo interesse contínuo de consumidores que podem ser tentados a mudar para a confeitaria do zero.

Expansão dos Canais de Mercearia Online e Direto ao Consumidor

Até 2025, o comércio eletrônico estava remodelando a economia de distribuição das misturas para confeitaria. As marcas, aproveitando os modelos diretos ao consumidor, contornam as taxas de alocação de espaço dos varejistas e obtêm insights sobre frequência de compra, preferências de sabor e composição do carrinho. Os serviços de assinatura, que oferecem misturas para bolo e sortimentos selecionados, estão ressoando com os millennials e a Geração Z, que preferem descobrir produtos sem o incômodo de navegar nas lojas físicas. As plataformas online também atendem a mercados de nicho: variantes sem glúten, compatíveis com a dieta cetogênica e veganas, frequentemente marginalizadas nas lojas físicas, estão encontrando seu público por meio de anúncios digitais direcionados e colaborações com influenciadores. Essa tendência é especialmente evidente na região da Ásia-Pacífico, onde o comércio móvel e os pagamentos digitais estão superando o crescimento das mercearias físicas nas cidades de segundo e terceiro nível. Essa evolução nos canais está encurtando os ciclos de vida dos produtos, permitindo que as marcas testem rapidamente sabores de edição limitada e eliminem os de baixo desempenho, acelerando assim a inovação e diversificando o cenário competitivo.

Misturas para Bolo Funcionais Enriquecidas com Proteína/Colágeno

A fortificação funcional marca uma mudança da mera indulgência para uma abordagem mais consciente da saúde. As misturas para bolo infundidas com colágeno, oferecendo de 5 a 10 gramas de peptídeos de colágeno hidrolisado por porção, atendem a consumidores que desejam benefícios de beleza, melhora da elasticidade da pele e saúde das articulações, tudo enquanto desfrutam de suas sobremesas. As adições de proteínas de origem vegetal, frequentemente de isolados de ervilha ou arroz, atraem entusiastas do fitness e pais que buscam lanches nutritivos para seus filhos. Essas formulações com preços premium, custando de 30% a 50% a mais do que as misturas padrão, encontraram tração principalmente na América do Norte e em mercados europeus selecionados, onde as tendências de bem-estar estão bem estabelecidas. Um desafio fundamental é preservar a qualidade sensorial: tanto a proteína quanto o colágeno podem introduzir sabores indesejados ou alterar texturas. Isso exige agentes mascaradores avançados e sistemas de hidrocoloides, complicando o processo de formulação. Embora marcas de nicho tenham demonstrado com sucesso o conceito, a aceitação mais ampla do mercado depende da redução dos custos dos ingredientes funcionais e da educação dos consumidores sobre biodisponibilidade e eficácia. Espera-se que essa jornada educacional avance nos próximos 4 a 6 anos, coincidindo com o acúmulo de evidências clínicas e a estabilização dos marcos regulatórios para alegações de estrutura-função.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do trigo e do açúcar | -0.6% | Global, mais aguda em regiões dependentes de importações como o Oriente Médio e o Norte da África | Curto prazo (≤ 2 anos) |

| Migração do consumidor para a confeitaria artesanal/do zero | -0.4% | Europa e América do Norte, impacto limitado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos mais rígidos de embalagem sustentável | -0.3% | Europa e América do Norte, emergindo em mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ônus de conformidade com rastreabilidade de alérgenos | -0.2% | Global, com maior intensidade regulatória na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Trigo e do Açúcar

Os custos de insumos de commodities continuam exercendo pressão sobre as margens, mesmo que as previsões indiquem uma potencial estabilização. O Departamento de Agricultura dos Estados Unidos (USDA) antecipa que a produção global de trigo atingirá um recorde de 1,097 bilhão de toneladas no ano agrícola 2025/26, um número que deve mitigar as altas de preços observadas em 2022 e 2023[2]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Lei de Modernização da Segurança Alimentar - Regra Final para Controles Preventivos," fda.gov . No entanto, os desafios persistem: flutuações climáticas em áreas de cultivo vitais, proibições de exportação motivadas por preocupações com a segurança alimentar doméstica e os efeitos cascata dos preços de energia nos custos de fertilizantes criam um cenário onde os riscos são distribuídos de forma desigual. Embora haja proteção limitada contra quedas, altas repentinas podem rapidamente diminuir os lucros. O mercado de açúcar espelha esses desafios, com a produção de cana do Brasil e da Índia influenciada pelos padrões de monções e pelas políticas de biocombustíveis em mudança. Os produtores de misturas para bolo lidam com essas flutuações de insumos, enfrentando margens brutas comprimidas durante períodos inflacionários. Eles acham difícil ajustar as estratégias de precificação, especialmente quando os parceiros varejistas resistem a mudanças frequentes de preços. Os consumidores também têm seus limites; pressioná-los demais pode fazê-los migrar para marcas próprias ou abandonar a categoria completamente. Esse desafio é mais intenso para os produtos do segmento econômico, que já possuem margens estreitas. Em resposta, as marcas estão reformulando com adoçantes alternativos ou reduzindo os tamanhos das embalagens, um movimento que arrisca alienar compradores que priorizam o volume.

Mandatos Mais Rígidos de Embalagem Sustentável

A pressão regulatória sobre embalagens está se intensificando, especialmente na União Europeia. A Diretiva de Embalagens e Resíduos de Embalagens exige conteúdo reciclado mínimo e padrões de reciclabilidade[3]Fonte: Comissão Europeia, "Revisão da Diretiva de Embalagens e Resíduos de Embalagens," europa.eu. Muitas estruturas de filmes flexíveis atualmente ficam aquém desses padrões. A transição de laminados multicamadas, que são cruciais para as barreiras de umidade em misturas estáveis em prateleira, para filmes de material único ou alternativas à base de papel exige investimento de capital significativo. Os fabricantes precisam de novos equipamentos de selagem e devem reformular para lidar com as propriedades de barreira reduzidas. Os fabricantes menores, sem escala para absorver essas mudanças de ferramental, suportam desproporcionalmente o ônus dos custos de conformidade. Essa pressão financeira acelera a consolidação, com muitos players regionais saindo do mercado ou sendo vendidos para entidades maiores. Os mercados norte-americanos, particularmente em estados como Califórnia, Maine e Oregon, estão testemunhando tendências semelhantes. As leis de responsabilidade estendida do produtor impõem taxas sobre embalagens não recicláveis, empurrando as marcas em direção a mudanças de design. Embora esses mandatos prometam benefícios ambientais, eles apresentam desafios imediatos. As marcas lidam com períodos de transição, gerenciam estoques de embalagens legadas e trabalham para educar os consumidores sobre novos métodos de descarte. O impacto regulatório deve atingir o pico entre 2027 e 2029, alinhando-se com os principais prazos regulatórios. Após esse período, a esperança é que soluções padronizadas ajudem a mitigar esses custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sabor: Dominância do Chocolate Encontra a Inovação de Frutas

Em 2025, o sabor chocolate comandou uma participação dominante de 32,59% do valor de mercado, sublinhando seu amplo apelo em diversos grupos etários e ocasiões. No entanto, as variantes de frutas e especialidades devem superar com um CAGR de 4,08% até 2031, à medida que os consumidores se voltam para perfis novos e mais leves que ressoam com as tendências de saúde consciente. A baunilha, consistentemente ocupando o segundo lugar, atua como uma tela versátil para aprimoramentos, sejam gotas de chocolate, nozes ou frutas secas. No entanto, falta-lhe o atrativo independente que impulsiona os testes no segmento premium. Outrora surfando em uma onda de crescimento rápido, o Red Velvet agora se estabeleceu em um nicho estável, com fãs dedicados na América do Norte e em mercados globais selecionados. No entanto, seu perfil de sabor distinto de cacau e leitelho apresenta desafios para a expansão em regiões não familiarizadas com suas raízes tradicionais. Enquanto isso, as variantes de frutas e especialidades, que vão desde limão e morango até favoritos sazonais como especiarias de abóbora, estão surfando na onda do rótulo limpo. Essas ofertas são cada vez mais vistas como indulgências mais leves em comparação com suas contrapartes de chocolate ou baunilha. Destacando a tendência, a King Arthur Baking lançou uma mistura para bolo confete em abril de 2026, exibindo granulados coloridos na massa, um movimento projetado para capturar a atenção de confeiteiros mais jovens e adeptos do Instagram.

Geograficamente, as preferências de sabor divergem: enquanto o chocolate reina supremo na América do Norte e na Europa, a região da Ásia-Pacífico se inclina para matcha, feijão vermelho e frutas tropicais, ecoando os gostos locais. Essa disparidade regional apresenta desafios para as estratégias globais de unidades de manutenção de estoque (SKU). As marcas multinacionais se encontram em uma encruzilhada, precisando equilibrar um portfólio diversificado com as complexidades das cadeias de suprimentos e as potenciais armadilhas de estoques de baixo giro em mercados onde os sabores localizados podem não ressoar. O florescente segmento de frutas e especialidades, agora um ímã para a inovação, vê as marcas mergulhando em frutas exóticas como maracujá, yuzu e hibisco. Essas não apenas comandam preços premium, mas também criam nichos distintos em um mercado supersaturado.

Por Categoria: O Orgânico Ganha Terreno em Meio à Estabilidade Convencional

Em 2025, as misturas para bolo convencionais comandaram uma participação dominante de 75,69% da receita da categoria, impulsionadas por sua acessibilidade de preço e ampla disponibilidade nos varejistas de massa. No entanto, as misturas para bolo orgânicas estão conquistando um nicho, expandindo-se a um CAGR robusto de 4,97% até 2031. Esse crescimento é impulsionado por consumidores conscientes da saúde que priorizam a transparência dos ingredientes e buscam opções livres de pesticidas. A ascensão do segmento orgânico supera o mercado geral, sugerindo uma rápida mudança na participação de mercado. Espera-se que esse impulso se acelere à medida que os custos dos ingredientes orgânicos caiam devido às economias de escala. Além disso, os programas de marcas próprias dos varejistas estão lançando opções orgânicas a preços intermediários, reduzindo ainda mais a diferença de preço com as misturas convencionais. Nos Estados Unidos, a certificação orgânica é supervisionada pelos padrões do Programa Orgânico Nacional do USDA, com estruturas semelhantes na Europa e na Ásia-Pacífico. Esses padrões, enfatizando rastreabilidade e documentação, tendem a beneficiar fabricantes maiores com cadeias de suprimentos dedicadas e infraestruturas robustas de garantia de qualidade.

Embora as misturas convencionais desfrutem de vantagens em estabilidade de prateleira, eficiência de custo e intensidade de sabor, as formulações orgânicas lidam com restrições sobre aditivos e realçadores de sabor. No entanto, as opções orgânicas estão testemunhando um declínio na popularidade entre os domicílios millennials e da Geração Z, onde as compras orgânicas passaram de ocasionais para habituais. A segmentação do mercado revela que as misturas orgânicas ocupam predominantemente faixas de preço premium e canais de distribuição especializados. Esse posicionamento cria um efeito halo,

onde a certificação orgânica não apenas significa atributos livres de pesticidas, mas também sugere uma garantia de qualidade mais ampla. Respondendo à convergência de restrições dietéticas e tendências de bem-estar, as formulações orgânicas estão cada vez mais oferecendo variantes de mistura para bolo de chocolate sem glúten e sem ovos. Essa tendência sublinha uma mudança nas prioridades de pesquisa e desenvolvimento, com as marcas agora focando em produtos com múltiplos atributos. Em vez de diversificar em ofertas de nicho que complicam a fabricação e o estoque, as marcas estão canalizando investimentos em unidades de manutenção de estoque únicas que atendem a critérios como orgânico, sem glúten e rico em proteínas.

Por Faixa de Preço: A Premiumização Supera o Crescimento do Segmento Econômico

Em 2025, o segmento de preço econômico capturou 66,12% da participação de mercado, atendendo a domicílios sensíveis ao preço e compradores em grande volume. Esses consumidores priorizam o custo por porção em detrimento de fatores como proveniência dos ingredientes ou alegações funcionais. No entanto, os segmentos premium e gourmet devem expandir a um CAGR de 5,01% até 2031. Esse crescimento é impulsionado por consumidores abastados que buscam posicionamento artesanal, sabores exóticos e fortificação funcional. As ofertas intermediárias, que equilibram qualidade e preços acessíveis, se encontram em um terreno intermediário ferozmente disputado. Aqui, a concorrência das marcas próprias é intensa e a fidelidade à marca é notavelmente fraca. O sucesso do segmento premium sublinha uma tendência mais ampla: os consumidores estão optando pelo econômico para itens básicos do dia a dia ou gastando mais no premium para ocasiões especiais e presentes. Essa mudança deixou o segmento intermediário em dificuldades, pois é o mais difícil de diferenciar.

As misturas premium e gourmet comandam preços mais elevados por meio de várias estratégias. Estas incluem certificações orgânicas, ingredientes de origem única, aditivos funcionais como colágeno ou probióticos e uma abordagem de marca artesanal. Essa marca frequentemente sugere produção em pequenos lotes, mesmo que os produtos sejam fabricados em escala. Embora esses produtos premium possam ser vendidos a preços semelhantes aos do segmento econômico, seus custos por porção permanecem competitivos. Essa competitividade é especialmente evidente ao considerar o rendimento e o fato de que as misturas premium podem substituir bolos comprados em padarias. O segmento gourmet capitaliza ainda mais em ocasiões como presentes, kits de confeitaria para festas e caixas de assinatura. Esse posicionamento eleva essas misturas de meras commodities a produtos experienciais. Embora o crescimento do segmento econômico seja modesto em termos percentuais, é substancial em volume absoluto devido à sua grande base. As marcas neste segmento estão ativamente defendendo sua participação de mercado. Elas estão fazendo isso por meio de estratégias como otimização de tamanhos de embalagem, intensificação de promoções e reformulação de produtos para melhorar a qualidade sensorial sem aumentar os preços.

Por Canal de Distribuição: O Varejo Avança sobre o Serviço de Alimentação

Em 2025, os canais de serviço de alimentação capturaram 35,72% do valor de mercado, atendendo a padarias, cafés e cozinhas institucionais. Esses estabelecimentos utilizaram misturas de grau comercial, disponíveis em formatos a granel de sacos de 5 quilogramas e 20 quilogramas, para padronizar sua produção e reduzir os custos de mão de obra. Enquanto isso, o setor de varejo deve expandir a um CAGR de 4,81% até 2031, impulsionado pelo crescimento do comércio eletrônico, pelo alcance das lojas especializadas e pelo aumento das ocasiões de confeitaria caseira. No cenário do varejo, supermercados e hipermercados dominam, proporcionando uma ampla variedade e visibilidade promocional. No entanto, as lojas de varejo online estão ganhando terreno de forma constante, aproveitando modelos de assinatura e publicidade direcionada para atender a segmentos dietéticos de nicho como sem glúten, cetogênico e vegano, que frequentemente encontram representação limitada nas prateleiras físicas. Embora as lojas de conveniência e especializadas sejam players menores, a urbanização e a tendência de consumo em movimento estão impulsionando seu crescimento, especialmente para formatos de porção individual e por impulso.

Embora o crescimento do serviço de alimentação enfrente desafios com a escassez de mão de obra e o ressurgimento da confeitaria do zero, especialmente em padarias premium que enfatizam técnicas artesanais, restaurantes de serviço rápido e fast-casual estão cada vez mais recorrendo a misturas para suas ofertas de sobremesas. Aqui, a ênfase na consistência e na velocidade frequentemente supera o atrativo das alegações de produção do zero. Geograficamente, a dinâmica dos canais difere: os mercados da Ásia-Pacífico veem o serviço de alimentação liderando, impulsionado pela rápida expansão das redes de padarias, enquanto a América do Norte e a Europa se inclinam para o varejo, sustentadas por uma robusta infraestrutura de confeitaria caseira, incluindo batedeiras, fornos e formas. Na Índia, a General Mills lançou misturas para bolo de baunilha e chocolate sem ovos em embalagens de 5 quilogramas e 20 quilogramas, visando especificamente o segmento de serviço de alimentação. Esse movimento está alinhado com as fortes preferências vegetarianas do mercado, onde as formulações sem ovos são essenciais para uma ampla aceitação.

Análise Geográfica

A América do Norte mantém a liderança de mercado com 35,40% de participação em 2025, apoiada por tradições de confeitaria estabelecidas, ampla penetração no varejo e alta familiaridade dos consumidores com produtos de mistura para bolo. A região se beneficia de cadeias de suprimentos maduras, ampla variedade de produtos e forte reconhecimento de marca que cria fidelidade do cliente e comportamento de compra repetida. Grandes fabricantes como General Mills e Conagra têm raízes regionais profundas e redes de distribuição que proporcionam vantagens competitivas no acesso ao mercado e no engajamento do consumidor.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com um CAGR de 4,92% até 2031, impulsionada pela rápida urbanização, pelo aumento da renda disponível e pela crescente adoção de práticas de confeitaria ocidentais entre as populações de classe média em expansão. O potencial de crescimento da região é amplificado pelas taxas de penetração atuais relativamente baixas, criando oportunidades significativas para a expansão do mercado por meio do desenvolvimento do varejo e de iniciativas de educação do consumidor. A adaptação cultural de sabores e embalagens às preferências locais aumenta a aceitação, enquanto a expansão do varejo moderno fornece a infraestrutura de distribuição necessária para o desenvolvimento do mercado.

Na Europa, o crescimento é impulsionado por uma forte tradição de confeitaria, pelo crescente interesse dos consumidores em misturas para bolo premium, artesanais, orgânicas e gourmet, e pela alta conscientização dos consumidores sobre a qualidade dos produtos. As inovações em sabores e embalagens também estão impulsionando a demanda, juntamente com canais de varejo bem estabelecidos em países como Reino Unido, França, Alemanha e Itália. A demanda na América Latina é alimentada por uma classe média crescente que busca soluções de confeitaria convenientes, ocasiões cerimoniais e produtos alimentares premium. O crescimento do mercado é auxiliado pelo aumento da penetração no varejo e pela disponibilidade online. A região do Oriente Médio e África é caracterizada pela demanda emergente por soluções de confeitaria convenientes e rápidas à medida que os estilos de vida dos consumidores mudam em meio ao crescimento urbano. O mercado do Oriente Médio e África está progressivamente adotando tendências alimentares globais, fomentando a aceitação de misturas para bolo para uso doméstico e comercial.

Cenário Competitivo

O cenário competitivo do mercado de misturas para bolo é moderadamente concentrado, moldado por uma interação dinâmica de marcas tradicionais, inovadores focados em saúde e disruptores premium. Historicamente, a concorrência se centrava no preço e na ampla disponibilidade, mas a evolução das preferências dos consumidores forçou as marcas a se diferenciarem por meio de formulações de rótulo limpo, ingredientes funcionais e uma gama mais ampla de opções dietéticas, incluindo misturas sem glúten, veganas e sem açúcar. Empresas estabelecidas como General Mills Inc., Conagra Brands e Rich Products Corporation continuam a comandar participação de mercado significativa, aproveitando economias de escala, extensas redes de distribuição e fidelidade de marca de longa data.

Os padrões estratégicos revelam uma mudança em direção à premiumização do portfólio e ao engajamento direto do consumidor, com as empresas investindo pesadamente em construção de marca e capacidades de marketing digital. A estratégia Accelerate da General Mills enfatiza o investimento em marca e inovação. Ao mesmo tempo, novos entrantes e marcas artesanais conquistam nichos enfatizando transparência, fornecimento orgânico e autenticidade de pequenos lotes, capitalizando nas tendências de premiumização e no crescente movimento de bem-estar.

Choques externos de mercado, como tarifas e interrupções na cadeia de suprimentos, também estão influenciando o ambiente competitivo. As grandes marcas multinacionais responderam otimizando estratégias de aquisição, negociando contratos de longo prazo e, quando possível, localizando o fornecimento e a produção para controlar custos e garantir a resiliência da cadeia de suprimentos. Além disso, como parte de suas estratégias de marketing, as empresas também estão oferecendo kits de presentes junto com misturas para bolo para atrair clientes. No geral, o cenário competitivo do mercado de misturas para bolo é definido pela inovação contínua, diferenciação estratégica de marca e adaptabilidade às mudanças nas preferências dos consumidores, garantindo que as empresas sejam capazes de equilibrar qualidade, conveniência e tendências em evolução e permaneçam na vanguarda do crescimento do setor.

Líderes do Setor de Misturas para Bolo

General Mills Inc.

Conagra Brands, Inc.

Rich Products Corporation

Puratos Group

Bob's Red Mill Natural Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A King Arthur Baking Company lançou 5 novas misturas para confeitaria, incluindo uma mistura sem glúten para pãezinhos e pães, uma mistura sem glúten para biscoitos de duplo chocolate e uma mistura para bolo confete, expandindo seu portfólio para atender a restrições dietéticas e ocasiões comemorativas. Os lançamentos refletem a estratégia da empresa de capturar participação incremental em segmentos especializados onde os preços premium e a fidelidade à marca compensam os custos mais elevados dos ingredientes.

- Março de 2026: A Dawn Foods anunciou uma parceria com um fornecedor europeu de ingredientes para codesenvolver formulações de misturas para bolo à base de plantas voltadas para consumidores veganos e flexitarianos. A colaboração visa melhorar a textura e a retenção de umidade em formulações sem ovos, abordando uma lacuna sensorial fundamental que limitou a adoção mainstream das misturas para confeitaria à base de plantas.

- Janeiro de 2026: O Puratos Group inaugurou um novo centro de inovação em Singapura focado no desenvolvimento de sabores para a Ásia-Pacífico e na pesquisa de ingredientes funcionais. A instalação apoiará o desenvolvimento de produtos localizados para mercados onde as preferências de sabor divergem das normas ocidentais, incluindo perfis de matcha, feijão vermelho e frutas tropicais.

Escopo do Relatório do Mercado Global de Misturas para Bolo

Uma mistura para bolo é uma preparação comercial pré-embalada de ingredientes secos projetada para simplificar o processo de confeitaria. O mercado global de misturas para bolo é segmentado por sabor, categoria, faixa de preço, canal de distribuição e geografia. Por sabor, o mercado é segmentado em chocolate, baunilha, red velvet e frutas e especialidades. Por categoria, o mercado é segmentado em convencional e orgânico. Por faixa de preço, o mercado é segmentado em econômico, intermediário e premium/gourmet. Por canal de distribuição, o mercado é segmentado em serviço de alimentação e varejo. O segmento de varejo é ainda subdividido em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Chocolate |

| Baunilha |

| Red Velvet |

| Frutas e Especialidades |

| Convencional |

| Orgânico |

| Econômico |

| Intermediário |

| Premium/Gourmet |

| Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Sabor | Chocolate | |

| Baunilha | ||

| Red Velvet | ||

| Frutas e Especialidades | ||

| Categoria | Convencional | |

| Orgânico | ||

| Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium/Gourmet | ||

| Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de misturas para bolo em 2026?

O tamanho do mercado de misturas para bolo é de USD 1,90 bilhão em 2026, a caminho de atingir USD 2,25 bilhões até 2031.

Qual sabor detém a maior fatia das vendas?

O chocolate lidera com 32,59% da participação do mercado de misturas para bolo em 2025.

Qual é o mercado regional de crescimento mais rápido?

A Ásia-Pacífico deve registrar um CAGR de 4,92% até 2031, superando todas as outras regiões.

Com que rapidez as misturas para bolo orgânicas estão se expandindo?

As formulações orgânicas estão crescendo a um CAGR de 4,97% entre 2026 e 2031.

Página atualizada pela última vez em: