Taille et Part du Marché des Équipements de Traitement de Boulangerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.75 Milliards de dollars |

| Taille du Marché (2031) | 16.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Traitement de Boulangerie par Mordor Intelligence

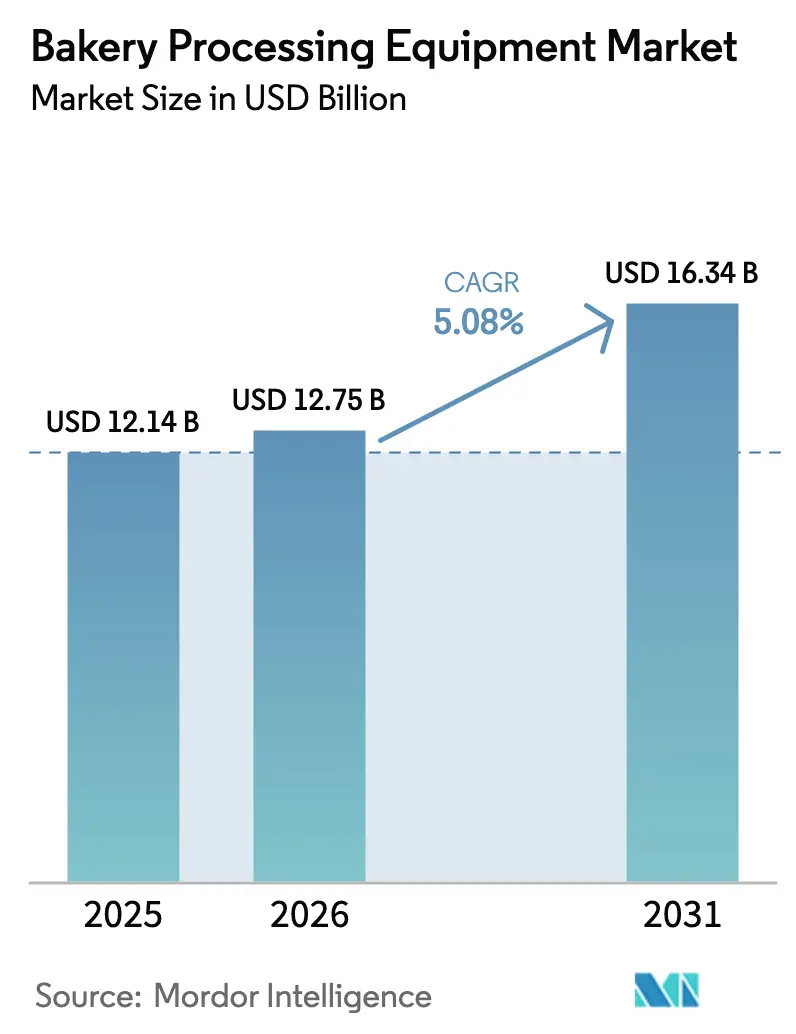

La taille du marché des équipements de traitement de boulangerie devrait augmenter de 12,14 milliards USD en 2025 à 12,75 milliards USD en 2026 et atteindre 16,34 milliards USD d'ici 2031, avec un TCAC de 5,08 % sur la période 2026-2031. La demande accrue d'automatisation dans la fabrication alimentaire et l'essor des solutions de cuisson évolutives et économes en main-d'œuvre alimentent cette croissance. Les entreprises répondent par des investissements significatifs : en 2023, Bridor a alloué 410 millions USD à de nouvelles installations de production, et en 2024, Campbell Soup a annoncé une expansion de 160 millions USD pour sa marque Goldfish, renforçant ses opérations de produits de boulangerie. Ces initiatives soulignent le virage du secteur vers l'automatisation en réponse à l'évolution des préférences des consommateurs. En tête de cette expansion du marché, la région Asie-Pacifique est portée par la modernisation rapide des boulangeries industrielles en Chine et par l'essor du commerce de détail de boulangerie en Inde. Illustrant cet élan, The Baker's Dozen a levé 5 millions USD en 2024, avec des projets de renforcement de sa présence dans les villes de rang II. Alors que la production de pain artisanal et de croûtes de pizza gagne en popularité, on observe un glissement marqué vers des équipements spécialisés tels que les laminoirs et les façonneuses. Le paysage concurrentiel est encore intensifié par des acquisitions stratégiques, notamment le rachat de GBT GmbH par Middleby Corporation et l'intégration d'Esau & Hueber par Bühler Group, qui soulignent toutes deux l'accent mis sur la différenciation technologique et l'automatisation.

Principaux Enseignements du Rapport

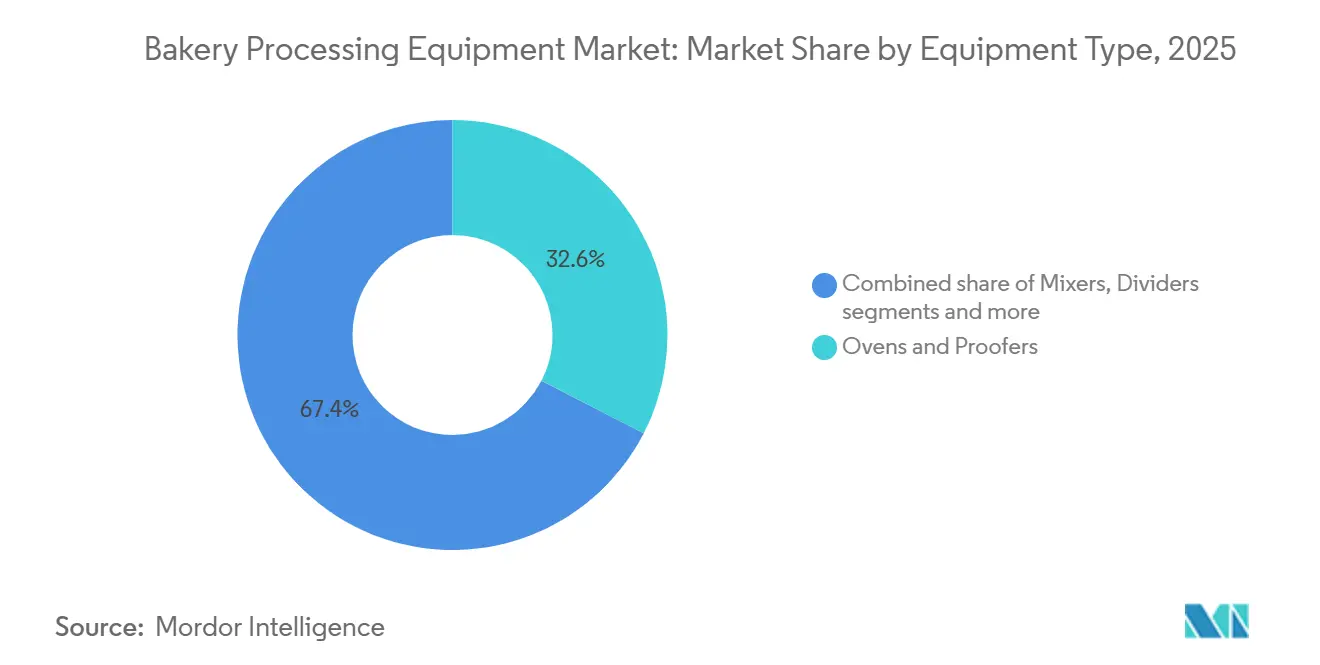

- Par type d'équipement, les Fours et Étuveurs ont détenu la plus grande part de 32,56 % du chiffre d'affaires 2025 et devraient progresser à un TCAC de 5,08 % jusqu'en 2031.

- Par type d'équipement, les Façonneuses et Laminoirs constituent le segment à la croissance la plus rapide, avec un TCAC de 8,61 % sur 2026-2031.

- Par application, le Pain a capté une part de 36,05 % en 2025 et se développera au même rythme que la demande en produits alimentaires de base dans les économies émergentes, tandis que les équipements pour Gâteaux et Pâtisseries affichent la croissance la plus rapide avec un TCAC de 8,14 %.

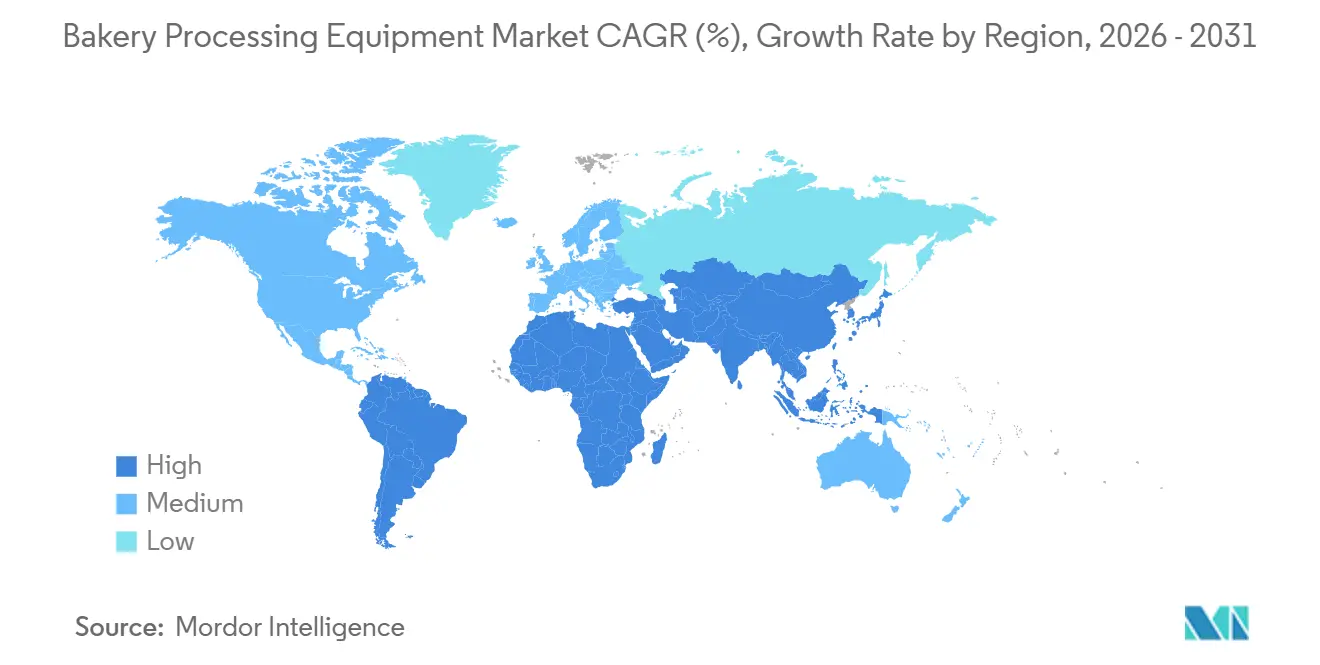

- Par géographie, l'Asie-Pacifique a représenté 39,53 % du chiffre d'affaires 2025, mais le Moyen-Orient et l'Afrique enregistreront le TCAC le plus rapide à 7,02 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Traitement de Boulangerie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande mondiale croissante de produits de boulangerie artisanaux et de spécialité | +1.2% | Mondiale, concentrée en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Automatisation accrue et normes de conception hygiénique | +1.5% | Mondiale, portée par les mandats réglementaires de l'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Adoption d'équipements économes en énergie face aux mandats de durabilité | +0.9% | Europe et Amérique du Nord, avec des répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des boulangeries à l'échelle industrielle dans les marchés émergents d'Asie-Pacifique | +1.8% | Chine, Inde, Asie du Sud-Est, avec des répercussions sur le Moyen-Orient | Long terme (≥ 4 ans) |

| Maintenance prédictive activée par l'IoT réduisant les temps d'arrêt imprévus | +0.7% | Mondiale, adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Équipements spécialisés pour les formulations sans gluten et aux grains alternatifs | +0.5% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande mondiale croissante de produits de boulangerie artisanaux et de spécialité

Les fours à sole à contrôle de zone indépendant et les façonneuses à manipulation douce sont désormais au premier plan des cahiers des charges de conception, permettant de travailler des pâtes à forte hydratation et à longue fermentation qui conservent leur structure alvéolaire, ce qui est essentiel pour obtenir les profils de texture et de saveur souhaités en boulangerie artisanale. De plus, alors que 6 % des consommateurs font évoluer leurs préférences vers les achats de produits de boulangerie, que ce soit à domicile ou en magasin, la demande d'équipements de traitement adaptables et efficaces devient de plus en plus évidente[2]Source : Association de l'Industrie Alimentaire, « Pouvoir de la Boulangerie en Magasin 2023 », fmi.org. Les fournisseurs du marché des fours et étuveurs constatent une forte demande pour des lignes flexibles, capables de passer de la ciabatta à la focaccia sans nécessiter de changements d'outillage, améliorant ainsi l'efficacité opérationnelle et réduisant les temps d'arrêt. Une enquête de l'IBIE de 2025 a mis en évidence que 64 % des boulangers nord-américains allouent des budgets à des lignes spécialisées dans les 24 prochains mois, avec un accent particulier sur les capacités pour l'épeautre et l'engrain, portés par l'intérêt des consommateurs pour les céréales anciennes et leurs bienfaits perçus pour la santé. Bien que cette tendance soit atténuée dans la région Asie-Pacifique, sensible aux coûts, les chaînes de boutiques à Shanghai et Mumbai s'alignent déjà sur les tendances de la demande occidentale, avec un décalage de cinq ans, en répondant progressivement à une niche croissante de consommateurs soucieux de leur santé et à la recherche de produits premium.

Automatisation accrue et normes de conception hygiénique

Des protocoles tels que la FSMA, la NSF/ANSI 169 et l'EHEDG imposent des enceintes sanitaires, un démontage sans outil et des circuits de nettoyage en place (NEP) pour garantir la conformité aux normes strictes d'hygiène et de sécurité dans la transformation et la fabrication alimentaires. Des fournisseurs, dont Middleby et VMI, vantent des mélangeurs et des fours qui réduisent le temps de nettoyage de 40 % et enregistrent numériquement les cycles de désinfection, allégeant la charge d'audit et améliorant l'efficacité opérationnelle. Grâce à des capteurs intégrés et des interfaces homme-machine (IHM) intelligentes, les opérateurs bénéficient d'une réduction de 60 % des coûts de main-d'œuvre et d'un retour sur investissement en 12 à 18 mois. Cela est particulièrement attrayant alors que l'inflation salariale dépasse les charges de financement, faisant de l'automatisation une solution rentable. Parallèlement, les petits opérateurs se tournent vers des structures de crédit-bail avec remboursements saisonniers pour combler l'écart de capital, leur permettant d'adopter des équipements avancés sans investissement initial significatif.

Adoption d'équipements économes en énergie face aux mandats de durabilité

Des prototypes exploitant la combustion à l'hydrogène et des tunnels infrarouges électriques permettent des économies d'énergie de 20 à 30 %. Ces technologies réduisent non seulement la consommation d'énergie, mais contribuent également à l'efficacité opérationnelle et aux objectifs de durabilité. Cela positionne leurs premiers adoptants pour bénéficier de remises sur les services publics et poursuivre la certification ISO 50001, une norme mondialement reconnue pour les systèmes de management de l'énergie. À partir de 2027, les taxes européennes sur les émissions carbone aux frontières, allant de 50 à 150 EUR par tonne métrique de CO₂ incorporé, orientent les choix d'achat vers l'acier bas carbone et les solutions de récupération d'énergie[3]Source : Organisation de Coopération et de Développement Économiques, « Ajustements carbone aux frontières : les effets potentiels du MACF de l'UE tout au long de la chaîne d'approvisionnement », oecd.org. Ces taxes visent à encourager les industries à adopter des pratiques plus écologiques et à réduire leur empreinte carbone. Dans des États comme la Californie et New York, les remises peuvent couvrir jusqu'à 25 % du coût d'acquisition des fours qualifiés ENERGY STAR, réduisant considérablement la charge financière pour les entreprises. Cette incitation raccourcit la période de retour sur investissement simple à moins de trois ans, rendant les investissements économes en énergie plus attractifs et économiquement viables.

Expansion des boulangeries à l'échelle industrielle dans les marchés émergents d'Asie-Pacifique

En réponse à la demande croissante des supermarchés et des restaurants à service rapide, de nouvelles usines en Chine, en Inde et dans les pays de l'ASEAN ont mis en place des lignes de production avancées capables de produire 96 000 petits pains par heure. Lors de la Convention 2024 de l'Association Américaine des Boulangers, près de 70 % des entreprises membres ont annoncé des projets d'adoption de l'automatisation et de l'IA dans l'année à venir, dans le but d'augmenter les capacités et de rationaliser la main-d'œuvre et les flux de travail[1]Source : Association Américaine des Boulangers, « Naviguer vers l'avenir : la Convention met en lumière l'automatisation, l'impact communautaire et la durabilité », americanbakers.org. Ces installations sont équipées de tours d'étuvage à plusieurs niveaux, qui améliorent l'efficacité de la production et répondent aux exigences de volumes élevés du marché. Les fabricants d'équipements d'origine chinoise, proposant des systèmes clés en main à des prix 40 à 50 % inférieurs à ceux de leurs homologues européens, ont réussi à décrocher des contrats malgré des difficultés liées au support logiciel et au service après-vente. Suivant une approche similaire, le Conseil de Coopération du Golfe, soutenu par des fonds souverains, investit massivement dans la création d'usines. Ces initiatives visent à remédier aux pénuries régionales de pain tout en tirant parti du secteur de la restauration en plein essor, alimenté par une augmentation du tourisme et des demandes connexes en matière d'hôtellerie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les lignes d'équipements avancés | −0.8% | Mondiale, aiguë dans les marchés émergents et les boulangeries de taille intermédiaire | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée et courbe d'apprentissage abrupte | −0.6% | Amérique du Nord, Europe occidentale, impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement en composants électroniques | −0.4% | Mondiale, dépendante de l'approvisionnement en semi-conducteurs asiatiques | Court terme (≤ 2 ans) |

| Taxes carbone aux frontières potentielles gonflant les coûts du cycle de vie | −0.3% | Europe, impact secondaire sur les exportateurs vers l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les lignes d'équipements avancés

Les boulangeries clés en main exigent désormais un investissement de 2 à 5 millions USD. Ce défi est amplifié par des délais de livraison s'étirant sur 9 à 12 mois et des coûts de financement supérieurs de 200 à 300 points de base aux moyennes observées avant 2024. Ces coûts plus élevés et ces délais prolongés ont créé des barrières significatives pour les nouveaux acteurs du marché. Avec des budgets plus serrés, les nouveaux entrants se tournent vers des machines européennes reconditionnées, les acquérant avec des remises allant jusqu'à 70 %. Cette approche leur permet de réduire les dépenses d'investissement initiales, mais se fait souvent au détriment de l'efficacité opérationnelle. De plus, le recours à des équipements reconditionnés limite l'évolutivité des opérations, rendant plus difficile pour ces acteurs de rivaliser avec les leaders établis du marché. Ce choix a conduit à un report de l'adoption complète de l'automatisation, une tendance particulièrement marquée en Amérique latine et en Asie du Sud-Est. Le retard dans l'adoption de l'automatisation affecte davantage la productivité et la capacité à répondre à la demande croissante des consommateurs dans ces régions.

Pénurie de main-d'œuvre qualifiée et courbe d'apprentissage abrupte

Les associations professionnelles américaines ont mis en évidence un écart significatif de 78 % en matière de maintenance en ingénierie, avec des projections indiquant un déficit potentiel de 53 000 travailleurs d'ici 2030. Alors que l'automatisation fait évoluer les rôles des opérateurs de ligne vers des techniciens en mécatronique, la demande de compétences plus élevées s'intensifie. Cette évolution est portée par l'adoption croissante de technologies de fabrication avancées, qui nécessitent une formation et une expertise spécialisées. La pénurie est encore aggravée par l'insuffisance des programmes de formation pour améliorer les compétences de la main-d'œuvre existante. De plus, la complexité croissante des systèmes automatisés nécessite un apprentissage continu pour suivre le rythme des avancées technologiques. L'écart présente également des risques pour l'efficacité opérationnelle, car les postes non pourvus pourraient entraîner des retards dans la maintenance et la production. Bien que les diagnostics en nuage et les interfaces homme-machine conviviales contribuent à combler cet écart, ils ne peuvent pas remplacer entièrement le besoin d'expertise sur site. De plus, les entreprises investissent de plus en plus dans des programmes d'apprentissage et des partenariats avec des établissements d'enseignement pour remédier à la pénurie de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Le Traitement Thermique Ancre la Part de Marché

En 2025, les fours et étuveurs devraient représenter une part dominante de 32,56 % du chiffre d'affaires total du marché des équipements de traitement thermique. Leur suprématie est renforcée par une gamme de produits diversifiée, comprenant des systèmes à sole, à chariots, à tunnel, spirale et à combustibles hybrides, chacun adapté à des besoins spécifiques de débit et de formulation. Ces systèmes sont indispensables dans la production de boulangerie, soulignant la demande robuste du segment. De plus, des innovations telles que les tunnels à combustibles hybrides, les modules de récupération de chaleur et les systèmes de changement rapide de tapis améliorent non seulement l'efficacité opérationnelle, mais réduisent également les coûts, perpétuant un cycle de renouvellement des équipements. Bien que les fabricants d'équipements d'origine chinoise exercent des pressions sur les prix, les acheteurs premium avertis restent fermes, mettant l'accent sur les coûts du cycle de vie, la fiabilité et le service après-vente.

Les façonneuses et laminoirs sont en pleine ascension, visant une part de marché de 14 % d'ici 2031. Cette progression est alimentée par la production industrielle croissante de produits feuilletés tels que les croissants et les pâtisseries. Anticipant un TCAC de 5,08 % jusqu'en 2031, la croissance du segment témoigne de son adoption dans les opérations de boulangerie à grand volume. La poussée vers l'automatisation et l'uniformité dans la manipulation des pâtes, notamment dans les installations à grande échelle et orientées vers l'exportation, stimule cette expansion. De plus, les avancées en matière de formage de précision et d'intégration transparente avec les lignes de production continues accélèrent l'adoption. À mesure que les producteurs de boulangerie élargissent leurs offres feuilletées, l'élan pour investir dans des équipements de façonnage et de laminage de pointe est appelé à s'intensifier.

Par Application : Le Pain Domine, les Gâteaux Accélèrent

En 2025, le pain devrait dominer le marché, captant 36,05 % du chiffre d'affaires total. Cela est largement dû à son statut d'aliment de base et à sa croissance de consommation régulière, soutenue par l'urbanisation et la popularité croissante des aliments emballés. La position dominante du pain est évidente dans les marchés développés et émergents, où il reste un aliment quotidien essentiel. La demande d'équipements dans ce segment est stable, portée par le besoin de production à grand volume et de traitement standardisé. Les fabricants canalisent également des investissements dans des technologies de cuisson et d'étuvage efficaces, visant à améliorer le débit et à réduire la consommation d'énergie. Cette combinaison d'échelle, de nécessité et de traitement régulier cimente la position de tête du pain sur le marché.

Les gâteaux et pâtisseries sont en pleine ascension, avec des projections indiquant un TCAC de 8,14 % jusqu'en 2031. Cette progression est largement attribuée à un appétit croissant pour les produits de boulangerie premium et artisanaux. L'élan est encore renforcé par l'adoption croissante de systèmes de dépôt et de décoration robotisés. Notamment, des solutions de bureau à moins de 5 000 USD rendent l'automatisation accessible aux petites boulangeries. L'évolution des préférences des consommateurs, notamment le penchant pour les produits sans gluten et à étiquette propre, joue également un rôle central. Ces préférences nécessitent des équipements spécialisés tels que des mélangeurs avancés, des étuveurs prolongés et des laminoirs doux. De plus, la production en plein essor de croûtes de pizza surgelées, portée par l'expansion des restaurants à service rapide et la tendance à la livraison à domicile, amplifie la demande d'équipements. Collectivement, ces dynamiques positionnent les gâteaux et pâtisseries comme le principal moteur de croissance du marché.

Analyse Géographique

En 2025, la région Asie-Pacifique devrait détenir une part de chiffre d'affaires de premier plan de 39,53 %, portée par le développement de capacités en sites vierges en Chine, en Inde et dans diverses nations de l'ASEAN. Les fabricants d'équipements d'origine nationale offrent des avantages de prix qui permettent aux boulangers locaux d'obtenir des retours sur investissement plus rapides, bien que les importations premium restent préférées dans les scénarios où la précision des recettes et le temps de fonctionnement sont critiques. La montée de l'urbanisation et la demande croissante de produits de boulangerie emballés stimulent les investissements en équipements dans les villes de rang 2 et rang 3. De plus, les incitations gouvernementales soutenant l'infrastructure de transformation alimentaire accélèrent l'adoption de technologies de cuisson avancées. Les acteurs régionaux adoptent également de plus en plus l'automatisation pour améliorer la cohérence et réduire la dépendance à la main-d'œuvre qualifiée.

Le Moyen-Orient et l'Afrique devraient enregistrer un TCAC solide de 7,02 %. En Arabie Saoudite, les investissements des fonds souverains sont axés sur la localisation de la production de pain de base, tandis que les producteurs égyptiens multiplient leur production par cinq pour répondre aux besoins des supermarchés d'Afrique du Nord. L'expansion des chaînes de distribution et des formats de commerce moderne stimule la demande de solutions de cuisson standardisées et à grand volume. Les investissements dans les programmes de sécurité alimentaire des nations du Golfe renforcent davantage les capacités de production locales. Les partenariats avec des fournisseurs d'équipements européens permettent également aux fabricants régionaux de moderniser leurs capacités technologiques. La croissance démographique et l'évolution des modes de consommation urbains continuent de soutenir la croissance à long terme du marché.

L'Europe et l'Amérique du Nord, qui représentent ensemble une part de marché significative, déplacent leur attention de l'expansion des capacités vers les dépenses de remplacement. Ce changement est principalement motivé par des réglementations strictes en matière d'hygiène et d'énergie. Les fabricants accordent la priorité aux mises à niveau des équipements pour répondre aux normes strictes en matière d'émissions et de sécurité alimentaire. L'adoption de la numérisation, notamment les systèmes de surveillance activés par l'IoT, devient un facteur clé dans les décisions d'achat d'équipements. La modernisation des lignes de production existantes avec des composants économes en énergie aide les boulangeries à gérer les coûts opérationnels. De plus, les pénuries de main-d'œuvre accélèrent l'adoption de l'automatisation et des diagnostics à distance.

Paysage Concurrentiel

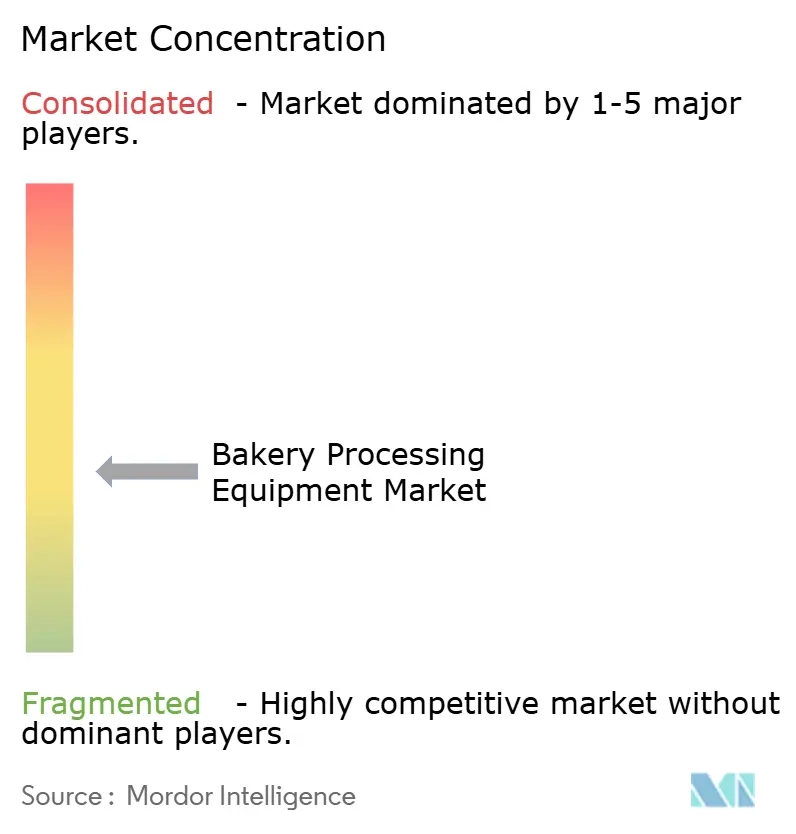

Le marché mondial des équipements de traitement de boulangerie est modérément concentré. Les quatre premiers acteurs - GEA, Bühler, JBT Marel et Middleby - représentent environ un tiers du chiffre d'affaires mondial. En 2025, JBT a acquis Marel pour 4,18 milliards USD, se positionnant comme un fournisseur multi-catégories. Avec un œil sur un chiffre d'affaires projeté de 4 milliards USD en 2026, JBT intègre désormais les portefeuilles protéines et boulangerie. Cette tendance à la consolidation souligne une demande croissante de solutions de traitement complètes parmi les grandes boulangeries industrielles. Ces acteurs plus importants, bénéficiant d'avantages d'échelle, canalisent davantage de ressources vers la R&D et les réseaux de services mondiaux. Pendant ce temps, les spécialistes de taille intermédiaire se taillent une niche en mettant l'accent sur les applications sur mesure et la personnalisation.

En 2026, GEA a renforcé son portefeuille avec l'acquisition d'Hydract, introduisant des vannes hydrauliques à eau qui atténuent les risques de contamination. Les investissements simultanés de Rademaker en 2025 dans l'outillage et la vision par IA soulignent un pivot stratégique vers des lignes modulaires et pilotées par logiciel qui minimisent les changements de série et les défauts. Bien que les entrants chinois rivalisent agressivement sur les prix, ils sont en deçà en termes de sophistication des logiciels de contrôle et de portée des services mondiaux. Les entreprises européennes se taillent une niche grâce à la précision d'ingénierie et aux services complets de cycle de vie. Beaucoup s'appuient également sur des acquisitions stratégiques pour combler les lacunes de leur portefeuille et s'aventurer dans des domaines de traitement connexes. Les collaborations avec des éditeurs de logiciels propulsent davantage le virage vers la fabrication intelligente.

La technologie constitue le principal facteur de différenciation : les fournisseurs premium se démarquent avec des fours prêts à l'hydrogène, des inspections pilotées par l'IA et une maintenance prédictive en tant que service. Des critères tels que la conformité ISO 50001 et les métriques ENERGY STAR deviennent essentiels dans les évaluations d'appels d'offres. Les clients déplacent leur attention des simples coûts initiaux vers le coût total de possession global. Des outils tels que les jumeaux numériques et les simulations sont adoptés pour optimiser les performances des lignes avant installation. De plus, l'analyse de données en temps réel permet aux opérateurs d'améliorer les rendements, de minimiser les déchets et de maintenir une qualité de produit constante.

Leaders du Secteur des Équipements de Traitement de Boulangerie

Bühler Holding AG

GEA Group Aktiengesellschaft

The Middleby Corporation

AMF Bakery Systems

Mecatherm S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : À Pennsauken, New Jersey, Puratos et AMF Bakery Systems ont inauguré une boulangerie pilote. Cette installation vise à stimuler l'innovation et le développement de produits dans le domaine de la cuisson industrielle, servant également de hub collaboratif pour tester des technologies de traitement de boulangerie de pointe.

- Mai 2025 : Rademaker, renforçant ses capacités, a acquis Form & Frys et réalisé un investissement stratégique dans la société de vision par IA Sensure, enrichissant ses offres avec des technologies de dépôt 3D et de détection de défauts.

- Mai 2022 : À Interpack, GEA a dévoilé ses solutions de boulangerie durables, comprenant le Bake Depositor MO économe en énergie, conçu pour une hygiène renforcée. L'entreprise a également lancé un kit de modernisation de four électrique, promettant 20 % d'économies d'énergie. De plus, la nouvelle interface SmartControl vise à simplifier la surveillance en temps réel des lignes de boulangerie.

Portée du Rapport sur le Marché Mondial des Équipements de Traitement de Boulangerie

| Mélangeurs et Batteurs |

| Diviseuses et Bouleuses |

| Façonneuses et Laminoirs |

| Fours et Étuveurs |

| Autres |

| Pain |

| Gâteaux et Pâtisseries |

| Cookies et Biscuits |

| Croûtes de Pizza |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Équipement | Mélangeurs et Batteurs | |

| Diviseuses et Bouleuses | ||

| Façonneuses et Laminoirs | ||

| Fours et Étuveurs | ||

| Autres | ||

| Par Application | Pain | |

| Gâteaux et Pâtisseries | ||

| Cookies et Biscuits | ||

| Croûtes de Pizza | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des équipements de traitement de boulangerie ?

Le chiffre d'affaires est évalué à 12,75 milliards USD en 2026, en bonne voie pour atteindre 16,34 milliards USD d'ici 2031.

Quel type d'équipement domine les ventes ?

Les Fours et Étuveurs représentent une part de 32,56 % du chiffre d'affaires 2025 et affichent un TCAC de 5,08 % sur 2026-2031.

Où la demande croît-elle le plus rapidement ?

La région Moyen-Orient et Afrique enregistre un TCAC de 7,02 % alors que les fonds souverains financent des boulangeries à haute capacité.

Quel est le principal moteur de croissance ?

La demande croissante de produits artisanaux et de spécialité pousse les investissements dans des lignes thermiques flexibles, hygiéniques et économes en énergie.

Dernière mise à jour de la page le: