Marktgröße und Marktanteil für Kuchenbackmischungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

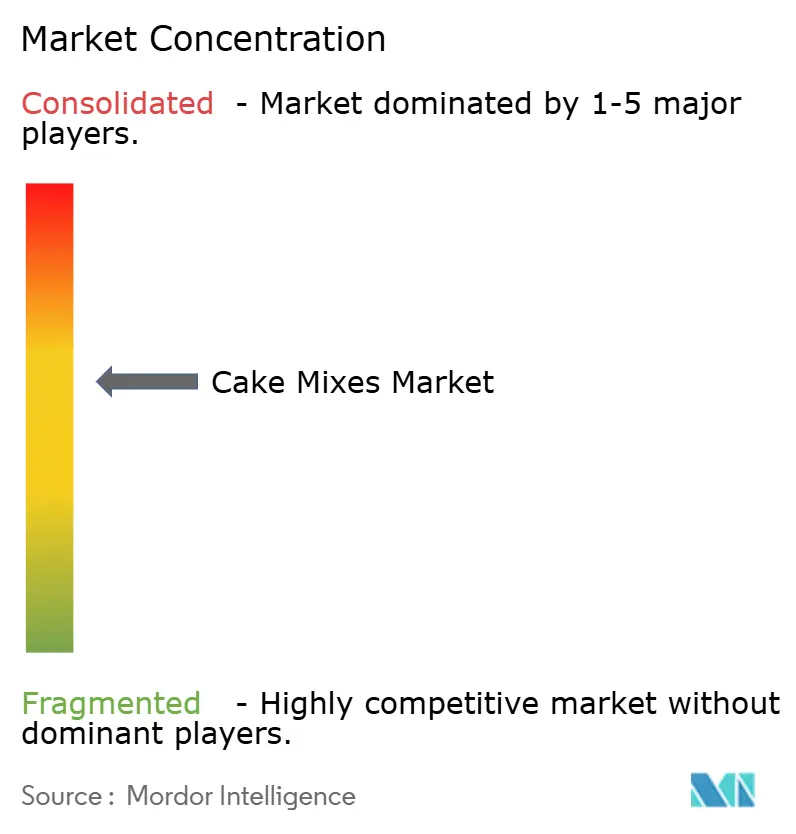

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kuchenbackmischungen von Mordor Intelligence

Die Marktgröße für Kuchenbackmischungen wird voraussichtlich im Jahr 2025 USD 1,79 Milliarden, im Jahr 2026 USD 1,90 Milliarden betragen und bis 2031 USD 2,25 Milliarden erreichen, mit einer CAGR von 3,44 % von 2026 bis 2031. Da das Bewusstsein für Ernährung zunimmt, priorisieren Verbraucher nun nicht nur Bequemlichkeit, sondern auch saubere Etiketten, Allergen-Transparenz und den Nährwert ihrer Einkäufe. Unternehmen wenden sich von traditionellen weizenbasierten Rezepten ab und setzen auf alternative Mehle, wobei glutenfreie Kuchenbackmischungen die schnellste Expansion verzeichnen. Der Aufstieg des E-Commerce, verbunden mit dem Trend zu portionskontrollierten Packungen und einem Drang zur Premiumisierung, erweitert die Möglichkeiten zur Verbraucherbindung. Die Branche kämpft jedoch mit Herausforderungen wie Rohstoffpreisschwankungen und steigenden Compliance-Kosten, die die Betriebsmargen belasten. In dieser mäßig fragmentierten Landschaft verfeinern sowohl multinationale Lebensmittelkonzerne als auch regionale Spezialisten ihre Portfoliostrategien, verbessern Direktvertriebsansätze und entwickeln Nachhaltigkeitsinitiativen zum Schutz ihres Marktanteils.

Wichtigste Erkenntnisse des Berichts

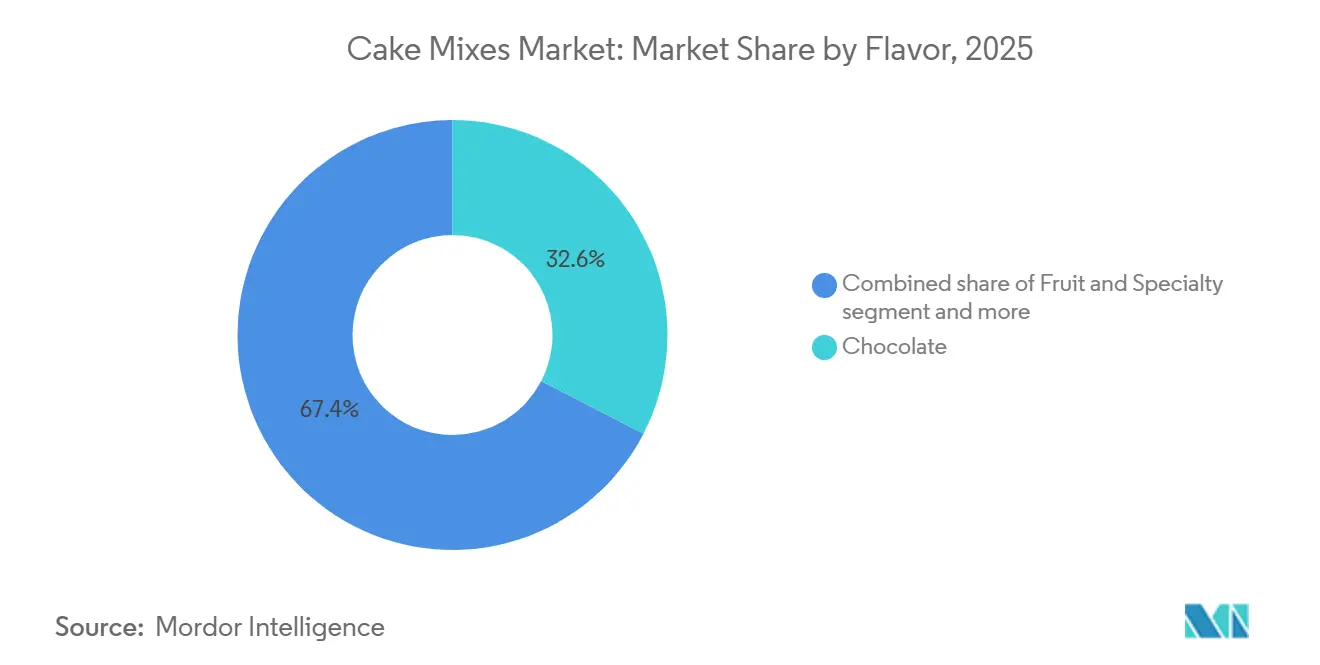

- Nach Geschmacksrichtung führte Schokolade im Jahr 2025 mit einem Marktanteil von 32,59 % bei Kuchenbackmischungen, während Frucht- und Spezialitätsvarianten bis 2031 eine CAGR von 4,08 % verzeichnen sollen.

- Nach Kategorie machten konventionelle Mischungen im Jahr 2025 75,69 % der Marktgröße für Kuchenbackmischungen aus, während Bio-Formulierungen mit einer CAGR von 4,97 % bis 2031 wachsen.

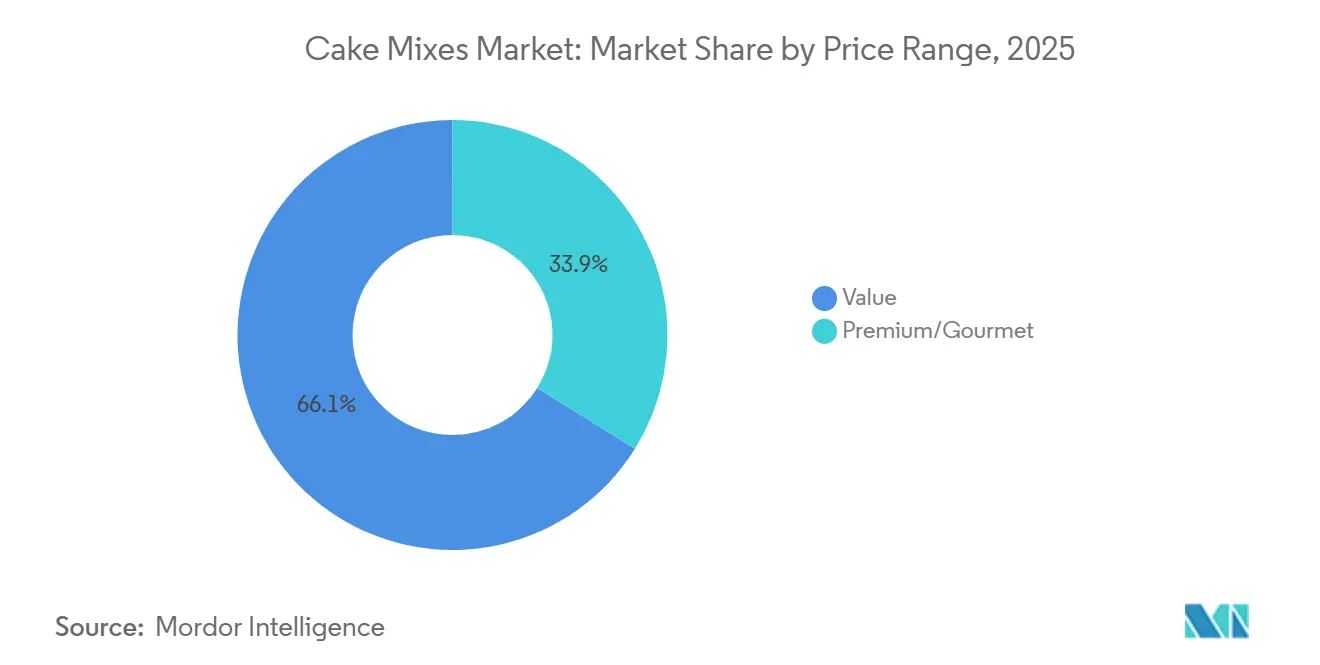

- Nach Preisklasse dominierte das Einstiegssegment im Jahr 2025 mit einem Umsatzanteil von 66,12 %, aber Premium- und Gourmet-Angebote sollen im gleichen Zeitraum mit einer CAGR von 5,01 % wachsen.

- Nach Vertriebskanal hielt die Gastronomie im Jahr 2025 einen Umsatzanteil von 35,72 %, doch der Einzelhandel ist mit einer CAGR von 4,81 % bis 2031 für den schnellsten Anstieg gerüstet.

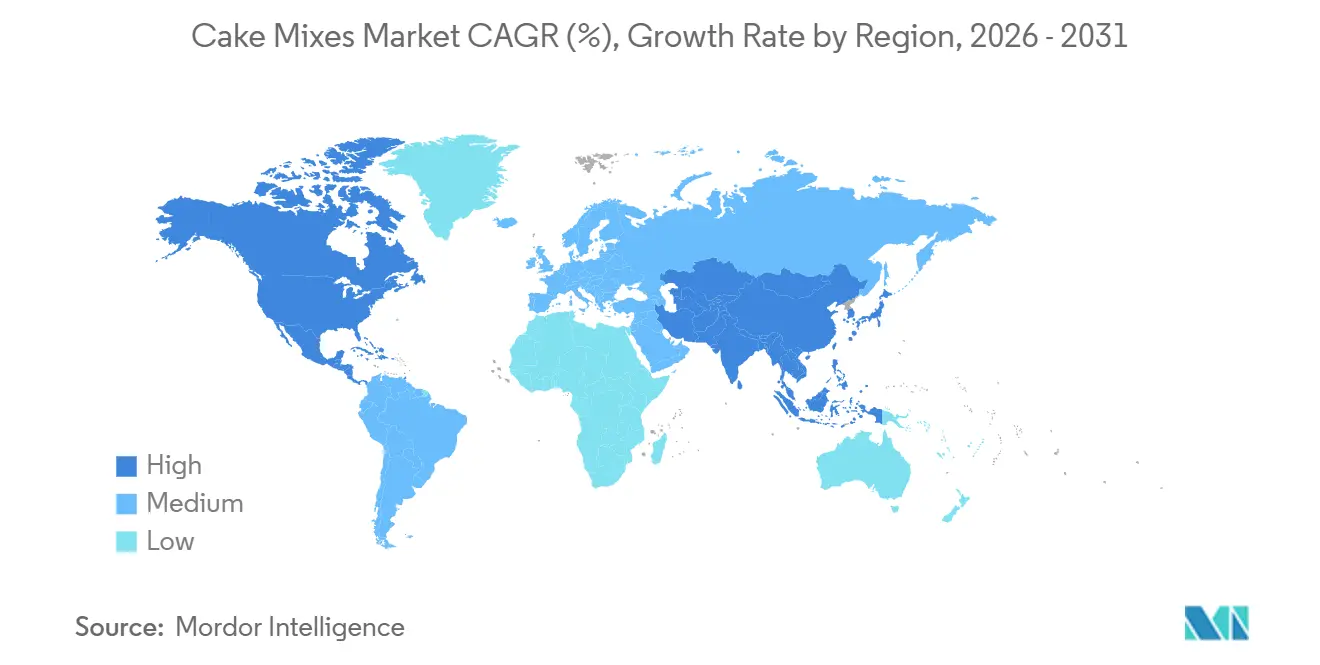

- Nach Region erfasste Nordamerika im Jahr 2025 35,40 % des Marktwerts für Kuchenbackmischungen, während Asien-Pazifik mit einer CAGR von 4,92 % bis 2031 das Wachstum anführen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kuchenbackmischungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bequemlichkeit und zeitsparender Nutzen | +0.8% | Global, mit der höchsten Intensität in Nordamerika und im städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Heimbackaktivitäten und Heimwerkertrends | +0.6% | Nordamerika und Europa, mäßige Akzeptanz in Metropolen des Asien-Pazifik-Raums | Mittelfristig (2-4 Jahre) |

| Expansion von Online-Lebensmittelhandel und Direktvertriebskanälen | +0.7% | Global, angeführt von Nordamerika und China, breitet sich nach Südostasien aus | Mittelfristig (2-4 Jahre) |

| Funktionelle protein-/kollagenenreicherte Kuchenbackmischungen | +0.5% | Nordamerika und Europa, frühe Einführung in Australien und Japan | Langfristig (≥ 4 Jahre) |

| Intelligente portionskontrollierte Verpackung reduziert Abfall | +0.4% | Nordamerika und Europa, aufkommend in städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2-4 Jahre) |

| Formulierungen mit aufgewerteten Zutaten (Fruchttrester) | +0.3% | Europa und Nordamerika, Pilotprogramme in ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bequemlichkeit und zeitsparender Nutzen

Bequemlichkeit bleibt der grundlegende Treiber, doch ihr Ausdruck hat sich über die bloße Zubereitungsgeschwindigkeit hinaus entwickelt. Verbraucher unter 34 Jahren nutzen backfertige Kuchenfertigmischungen häufiger als ältere Kohorten, was generationelle Verschiebungen in Kochfähigkeiten und Zeitplanung widerspiegelt. Die Attraktivität erstreckt sich nun auf mehrstufige Anlässe: Frühstückskuchen, Nachmittagssnacks und Festtagsdesserts, die minimale Reinigung erfordern. Portionskontrollierte Formate entsprechen diesem Trend, da die Mehrheit der Amerikaner in jüngsten Verbraucherumfragen angab, täglich 3 oder mehr Mal zu snacken, was eine Nachfrage nach Einzelportions- oder Kleinmengen-Mischungen schafft, die Reste vermeiden. Hersteller reagieren darauf, indem sie Packungsgrößen in 28-Gramm-Kuchenhäppchen, 85-Gramm-Muffins und 6-Portionen-Formen segmentieren, die auf den Einzelkonsum ausgerichtet sind und Lebensmittelverschwendung reduzieren. Dieser granulare Ansatz zur Bequemlichkeit dreht sich weniger darum, Minuten bei der Zubereitung einzusparen, sondern vielmehr darum, die Produktarchitektur an fragmentierte Essmuster anzupassen, die städtische Lebensstile dominieren.

Zunehmende Heimbackaktivitäten und Heimwerkertrends

Daten des Agriculture and Horticulture Development Board zeigen, dass das Heimbacken im Vereinigten Königreich im Jahr 2025 einen Rückgang von 7 % gegenüber dem Vorjahr verzeichnete[1]Quelle: Agriculture and Horticulture Development Board, "UK Home Baking Trends 2025," ahdb.org.uk . Als die Neuheit des Heimbackens nachließ und die Verbraucher zu den Gewohnheiten vor 2020 zurückkehrten, erlebten Kategorien wie süßes Backen, insbesondere Kuchen, stärkere Rückgänge. Dennoch verbirgt dieser allgemeine Rückgang eine Spaltung in der Backgemeinschaft: Während begeisterte Bäcker in Rezepte von Grund auf und handwerkliche Methoden eintauchen, verlassen sich gelegentliche Bäcker auf anpassbare Mischungen. Diese Mischungen ermöglichen Zugaben, Glasurkombinationen und dekorative Toppings, alles ohne grundlegende Backkenntnisse. Der Reiz von Kuchenbackmischungen liegt in ihrem hybriden Design: Sie dienen als Basis für die Personalisierung und geben den Nutzern ein Gefühl kreativer Eigenverantwortung, während technische Herausforderungen minimiert werden. Marken nutzen diese Gelegenheit, indem sie Co-Creation-Inhalte, Video-Tutorials, Geschmacksinnovationen und saisonale Anpassungen einführen. Diese Strategie positioniert Mischungen als vielseitige Plattformen, nicht nur als Endprodukte, und sichert das anhaltende Interesse von Verbrauchern, die möglicherweise versucht sind, zum Backen von Grund auf zu wechseln.

Expansion von Online-Lebensmittelhandel und Direktvertriebskanälen

Bis 2025 veränderte der E-Commerce die Vertriebsökonomie von Backmischungen. Marken, die Direktvertriebsmodelle nutzen, umgehen Listungsgebühren des Einzelhandels und gewinnen Einblicke in Kaufhäufigkeit, Geschmackspräferenzen und Warenkorbzusammensetzung. Abonnementdienste, die Kuchenbackmischungen und kuratierte Sortimente anbieten, finden bei Millennials und der Generation Z Anklang, die Entdeckungen ohne den Aufwand des stationären Einkaufens bevorzugen. Online-Plattformen bedienen auch Nischenmärkte: glutenfreie, ketogene und vegane Varianten, die in physischen Geschäften oft an den Rand gedrängt werden, finden ihr Publikum durch gezielte digitale Werbung und Influencer-Kooperationen. Dieser Trend ist besonders im Asien-Pazifik-Raum ausgeprägt, wo mobiler Handel und digitale Zahlungen das Wachstum des stationären Lebensmittelhandels in Städten der zweiten und dritten Kategorie übertreffen. Diese Kanalentwicklung verkürzt Produktlebenszyklen, ermöglicht es Marken, limitierte Geschmacksrichtungen schnell zu testen und Underperformer auszusondern, was Innovation beschleunigt und die Wettbewerbslandschaft diversifiziert.

Funktionelle protein-/kollagenenreicherte Kuchenbackmischungen

Funktionelle Anreicherung markiert einen Wandel von bloßem Genuss hin zu einem gesundheitsbewussteren Ansatz. Mit Kollagen angereicherte Kuchenbackmischungen, die 5 bis 10 Gramm hydrolysierte Kollagenpeptide pro Portion bieten, sprechen Verbraucher an, die Schönheitsvorteile, verbesserte Hautelastizität und Gelenkgesundheit wünschen, während sie ihre Desserts genießen. Zusätze von pflanzlichen Proteinen, oft aus Erbsen- oder Reisisolaten, sprechen Fitnessbegeisterte und Eltern an, die nahrhafte Snacks für ihre Kinder suchen. Diese zu einem Aufpreis von 30 % bis 50 % gegenüber Standardmischungen angebotenen Formulierungen haben vor allem in Nordamerika und ausgewählten europäischen Märkten Fuß gefasst, wo Wellness-Trends gut etabliert sind. Eine zentrale Herausforderung ist die Erhaltung der sensorischen Qualität: Sowohl Protein als auch Kollagen können Fehlaromen einführen oder Texturen verändern. Dies erfordert fortschrittliche Maskierungsmittel und Hydrokolloidsysteme, was den Formulierungsprozess verkompliziert. Während Nischenmarken das Konzept erfolgreich demonstriert haben, hängt die breitere Marktakzeptanz von der Senkung der Kosten für funktionelle Zutaten und der Aufklärung der Verbraucher über Bioverfügbarkeit und Wirksamkeit ab. Diese Aufklärungsreise soll in den nächsten 4 bis 6 Jahren voranschreiten, parallel zur Anhäufung klinischer Belege und der Stabilisierung regulatorischer Rahmenbedingungen für Struktur-Funktions-Aussagen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Weizen- und Zuckerpreise | -0.6% | Global, am stärksten in importabhängigen Regionen wie dem Nahen Osten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher zum Backen von Grund auf/handwerklichem Backen | -0.4% | Europa und Nordamerika, begrenzte Auswirkungen im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Strengere Vorschriften für nachhaltige Verpackungen | -0.3% | Europa und Nordamerika, aufkommend in ausgewählten Asien-Pazifik-Märkten | Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch Allergen-Rückverfolgbarkeit | -0.2% | Global, mit der höchsten regulatorischen Intensität in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Weizen- und Zuckerpreise

Die Kosten für Rohstoffeinsätze üben weiterhin Druck auf die Margen aus, auch wenn Prognosen auf eine mögliche Stabilisierung hindeuten. Das USDA erwartet, dass die globale Weizenproduktion im Erntejahr 2025/26 einen Rekordwert von 1,097 Milliarden Tonnen erreichen wird, eine Zahl, die die Preisanstiege von 2022 und 2023 abmildern soll[2]Quelle: U.S. Food and Drug Administration, "Food Safety Modernization Act Final Rule for Preventive Controls," fda.gov . Dennoch bestehen Herausforderungen: Klimaschwankungen in wichtigen Anbaugebieten, durch inländische Ernährungssicherheitsbedenken ausgelöste Exportverbote und die Auswirkungen der Energiepreise auf die Düngemittelkosten schaffen eine Landschaft, in der Risiken ungleich verteilt sind. Während es nur begrenzten Schutz vor Abschwüngen gibt, können plötzliche Aufschwünge die Gewinne schnell schmälern. Der Zuckermarkt spiegelt diese Herausforderungen wider, wobei Brasiliens und Indiens Zuckerrohrproduktion von Monsunmustern und sich ändernden Biokraftstoffpolitiken beeinflusst wird. Hersteller von Kuchenbackmischungen kämpfen mit diesen Inputschwankungen und sehen sich in Inflationsperioden mit gedrückten Bruttomargen konfrontiert. Es fällt ihnen schwer, Preisstrategien anzupassen, insbesondere wenn Einzelhandelspartner häufigen Preisänderungen widerstehen. Auch Verbraucher haben ihre Grenzen; werden sie zu weit getrieben, könnten sie zu Eigenmarken wechseln oder die Kategorie ganz aufgeben. Diese Herausforderung trifft Einstiegsprodukte mit ohnehin schon knappen Margen am härtesten. Als Reaktion darauf reformulieren Marken entweder mit alternativen Süßungsmitteln oder verkleinern Packungsgrößen, ein Schritt, der das Risiko birgt, Käufer zu verprellen, die Volumen priorisieren.

Strengere Vorschriften für nachhaltige Verpackungen

Der regulatorische Druck auf Verpackungen nimmt zu, insbesondere in der Europäischen Union. Die Verpackungs- und Verpackungsabfallrichtlinie schreibt Mindestanteile an Recyclingmaterial und Recyclingfähigkeitsstandards vor[3]Quelle: Europäische Kommission, "Revision der Verpackungs- und Verpackungsabfallrichtlinie," europa.eu. Viele flexible Folienstrukturen erfüllen diese Standards derzeit nicht. Der Übergang von mehrschichtigen Laminaten, die für Feuchtigkeitsbarrieren in lagerstabilen Mischungen entscheidend sind, zu Monomaterialfolien oder papierbasierenden Alternativen erfordert erhebliche Kapitalinvestitionen. Hersteller benötigen neue Versiegelungsanlagen und müssen reformulieren, um den reduzierten Barriereeigenschaften Rechnung zu tragen. Kleinere Hersteller, denen die Skalierung fehlt, um diese Werkzeugänderungen zu absorbieren, tragen überproportional die Compliance-Kosten. Diese finanzielle Belastung beschleunigt die Konsolidierung, wobei viele regionale Akteure entweder den Markt verlassen oder an größere Einheiten verkaufen. Nordamerikanische Märkte, insbesondere in Bundesstaaten wie Kalifornien, Maine und Oregon, erleben ähnliche Trends. Gesetze zur erweiterten Herstellerverantwortung erheben Gebühren auf nicht recycelbare Verpackungen und drängen Marken zu Designänderungen. Während diese Vorschriften Umweltvorteile versprechen, stellen sie unmittelbare Herausforderungen dar. Marken kämpfen mit Übergangsfristen, verwalten Bestände an veralteten Verpackungen und arbeiten daran, Verbraucher über neue Entsorgungsmethoden aufzuklären. Die regulatorischen Auswirkungen sollen zwischen 2027 und 2029 ihren Höhepunkt erreichen, was mit wichtigen regulatorischen Fristen zusammenfällt. Nach diesem Zeitraum besteht die Hoffnung, dass standardisierte Lösungen dazu beitragen werden, diese Kosten zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschmacksrichtung: Schokoladendominanz trifft auf Fruchtinnovation

Im Jahr 2025 beherrschte die Schokoladengeschmacksrichtung mit einem dominanten Anteil von 32,59 % am Marktwert, was ihre weitverbreitete Attraktivität über verschiedene Altersgruppen und Anlässe hinweg unterstreicht. Frucht- und Spezialitätsvarianten sollen jedoch mit einer CAGR von 4,08 % bis 2031 übertreffen, da Verbraucher zu neuartigen, leichteren Profilen tendieren, die mit gesundheitsbewussten Trends resonieren. Vanille, die konstant den zweiten Platz hält, fungiert als vielseitige Leinwand für Verbesserungen, sei es Schokoladenstückchen, Nüsse oder getrocknete Früchte. Dennoch fehlt ihr die eigenständige Anziehungskraft, die Premium-Tier-Tests antreibt. Red Velvet, einst auf einer Welle schnellen Wachstums, hat sich nun in einer stabilen Nische eingependelt und verfügt über treue Fans in Nordamerika und ausgewählten globalen Märkten. Sein unverwechselbares Kakao-Buttermilch-Geschmacksprofil stellt jedoch Herausforderungen für die Expansion in Regionen dar, die mit seinen traditionellen Wurzeln nicht vertraut sind. Unterdessen reiten Frucht- und Spezialitätsvarianten – von Zitrone und Erdbeere bis hin zu saisonalen Favoriten wie Kürbisgewürz – auf der Welle sauberer Etiketten. Diese Angebote werden zunehmend als leichtere Genüsse im Vergleich zu ihren Schokoladen- oder Vanillependants angesehen. Den Trend hervorhebend, debütierte King Arthur Baking im April 2026 eine Konfetti-Kuchenmischung mit bunten Streuseln im Teig, ein Schritt, der darauf ausgelegt ist, die Aufmerksamkeit jüngerer, Instagram-affiner Bäcker zu gewinnen.

Geografisch divergieren Geschmackspräferenzen: Während Schokolade in Nordamerika und Europa regiert, neigt der Asien-Pazifik-Raum zu Matcha, roten Bohnen und tropischen Früchten, was lokale Geschmäcker widerspiegelt. Diese regionale Disparität stellt Herausforderungen für globale SKU-Strategien dar. Multinationale Marken befinden sich an einem Scheideweg und müssen ein vielfältiges Portfolio gegen die Feinheiten von Lieferketten und die potenziellen Fallstricke von langsam drehenden Beständen in Märkten abwägen, in denen lokalisierte Geschmacksrichtungen möglicherweise nicht ankommen. Das aufstrebende Frucht- und Spezialitätensegment, nun ein Magnet für Innovation, sieht Marken, die in exotische Früchte wie Passionsfrucht, Yuzu und Hibiskus eintauchen. Diese erzielen nicht nur Premium-Preise, sondern schaffen auch eigenständige Nischen in einem übersättigten Markt.

Nach Kategorie: Bio gewinnt an Boden bei konventioneller Stabilität

Im Jahr 2025 beherrschten konventionelle Kuchenbackmischungen mit einem dominanten Anteil von 75,69 % am Kategorieerlös, gestützt durch ihre Preiszugänglichkeit und weite Verfügbarkeit in Massenmarkt-Einzelhändlern. Bio-Kuchenbackmischungen erschließen sich jedoch eine Nische und expandieren mit einer robusten CAGR von 4,97 % bis 2031. Dieses Wachstum wird von gesundheitsbewussten Verbrauchern angetrieben, die Zutaten-Transparenz priorisieren und pestizidfreie Optionen suchen. Der Aufstieg des Bio-Segments übertrifft den Gesamtmarkt und deutet auf eine schnelle Verschiebung des Marktanteils hin. Dieser Schwung soll sich beschleunigen, wenn die Kosten für Bio-Zutaten aufgrund von Skaleneffekten sinken. Darüber hinaus führen Eigenmarkenprogramme von Einzelhändlern mittelpreisige Bio-Optionen ein, was die Preislücke zu konventionellen Mischungen weiter schließt. In den USA wird die Bio-Zertifizierung durch die Standards des Nationalen Bio-Programms des USDA überwacht, mit ähnlichen Rahmenbedingungen in Europa und dem Asien-Pazifik-Raum. Diese Standards, die Rückverfolgbarkeit und Dokumentation betonen, begünstigen tendenziell größere Hersteller mit dedizierten Lieferketten und robusten Qualitätssicherungsinfrastrukturen.

Während konventionelle Mischungen Vorteile bei Lagerstabilität, Kosteneffizienz und Geschmacksintensität genießen, kämpfen Bio-Formulierungen mit Einschränkungen bei Zusatzstoffen und Geschmacksverstärkern. Dennoch verzeichnen Bio-Optionen einen Rückgang der Beliebtheit bei Millennial- und Generation-Z-Haushalten, wo Bio-Käufe von gelegentlich zu gewohnheitsmäßig übergegangen sind. Die Marktsegmentierung zeigt, dass Bio-Mischungen überwiegend Premium-Preissegmente und Spezialvertriebskanäle besetzen. Diese Positionierung schafft einen „Halo-Effekt”, bei dem die Bio-Zertifizierung nicht nur pestizidfreie Eigenschaften signalisiert, sondern auch eine umfassendere Qualitätssicherung suggeriert. Als Reaktion auf die Konvergenz von Ernährungseinschränkungen und Wellness-Trends bieten Bio-Formulierungen zunehmend glutenfreie und eierfreie Schokoladenkuchenmischungsvarianten an. Dieser Trend unterstreicht eine Verschiebung der Forschungs- und Entwicklungsprioritäten, wobei Marken nun auf Mehrattribut-Produkte setzen. Anstatt in Nischenangebote zu diversifizieren, die Herstellung und Bestandsverwaltung verkomplizieren, kanalisieren Marken Investitionen in einzelne SKUs, die Kriterien wie Bio, glutenfrei und proteinreich erfüllen.

Nach Preisklasse: Premiumisierung übertrifft das Wachstum im Einstiegssegment

Im Jahr 2025 erfasste das Einstiegspreissegment 66,12 % des Marktanteils und bediente preissensible Haushalte und Großeinkäufer. Diese Verbraucher priorisieren die Kosten pro Portion gegenüber Faktoren wie Zutatenherkunft oder funktionellen Aussagen. Das Premium- und Gourmet-Segment soll jedoch bis 2031 mit einer CAGR von 5,01 % expandieren. Dieses Wachstum wird von wohlhabenden Verbrauchern angetrieben, die handwerkliche Positionierung, exotische Geschmacksrichtungen und funktionelle Anreicherung suchen. Mittelklasse-Angebote, die eine Balance zwischen Qualität und zugänglicher Preisgestaltung herstellen, befinden sich in einem hart umkämpften Mittelfeld. Hier ist der Wettbewerb durch Eigenmarken intensiv, und die Markentreue ist bemerkenswert schwach. Der Erfolg des Premium-Segments unterstreicht einen breiteren Trend: Verbraucher entscheiden sich entweder für Wert bei alltäglichen Grundnahrungsmitteln oder geben für besondere Anlässe und Geschenke mehr für Premium aus. Diese Verschiebung hat das mittlere Segment in Schwierigkeiten gebracht, da es am schwierigsten zu differenzieren ist.

Premium- und Gourmet-Mischungen erzielen durch verschiedene Strategien höhere Preispunkte. Dazu gehören Bio-Zertifizierungen, Zutaten aus Einzelursprung, funktionelle Zusätze wie Kollagen oder Probiotika und ein handwerklicher Markenansatz. Dieses Branding suggeriert oft Kleinserienproduktion, auch wenn die Produkte im großen Maßstab hergestellt werden. Während diese Premium-Produkte möglicherweise zu Preisen ähnlich dem Einstiegssegment verkauft werden, bleiben ihre Kosten pro Portion wettbewerbsfähig. Diese Wettbewerbsfähigkeit ist besonders evident, wenn man die Ausbeute und die Tatsache berücksichtigt, dass Premium-Mischungen Kuchen aus Bäckereien ersetzen können. Das Gourmet-Segment profitiert weiter von Anlässen wie Geschenken, Weihnachtsbacksets und Abonnementboxen. Eine solche Positionierung hebt diese Mischungen von bloßen Rohstoffen zu Erlebnisprodukten. Obwohl das Wachstum des Einstiegssegments in Prozent bescheiden ist, ist es aufgrund seiner großen Basis in absolutem Volumen erheblich. Marken in diesem Segment verteidigen aktiv ihren Marktanteil. Sie tun dies durch Strategien wie die Optimierung von Packungsgrößen, die Intensivierung von Promotionen und die Reformulierung von Produkten zur Verbesserung der sensorischen Qualität ohne Preiserhöhungen.

Nach Vertriebskanal: Einzelhandel gewinnt gegenüber der Gastronomie

Im Jahr 2025 erfassten Gastronomiekanäle 35,72 % des Marktwerts und bedienten Bäckereien, Cafés und institutionelle Küchen. Diese Betriebe nutzten Mischungen in Gewerbequalität, erhältlich in Großformaten von 5-Kilogramm- und 20-Kilogramm-Säcken, um ihre Produktion zu standardisieren und Arbeitskosten zu senken. Unterdessen soll der Einzelhandelssektor bis 2031 mit einer CAGR von 4,81 % expandieren, angetrieben durch das Wachstum des E-Commerce, die Reichweite von Spezialgeschäften und einen Anstieg der Heimbackanlässe. Innerhalb der Einzelhandelslandschaft dominieren Supermärkte und Verbrauchermärkte und bieten ein breites Sortiment und Promotionssichtbarkeit. Online-Einzelhandelsgeschäfte gewinnen jedoch stetig an Boden und nutzen Abonnementmodelle und gezielte Werbung, um Nischen-Ernährungssegmente wie glutenfrei, ketogen und vegan zu bedienen, die in physischen Regalen oft nur begrenzt vertreten sind. Während Convenience-Stores und Spezialgeschäfte kleinere Akteure sind, treiben Urbanisierung und ein Trend zum Konsum unterwegs ihr Wachstum an, insbesondere für Einzelportions- und Impulsformate.

Während das Wachstum der Gastronomie mit Herausforderungen durch Arbeitskräftemangel und einer Wiederbelebung des Backens von Grund auf konfrontiert ist, insbesondere in Premium-Bäckereien, die handwerkliche Techniken betonen, wenden sich Schnellservice- und Fast-Casual-Restaurants zunehmend Mischungen für ihre Dessertangebote zu. Hier überwiegt die Betonung von Konsistenz und Geschwindigkeit oft den Reiz von Ansprüchen auf hausgemachte Qualität. Geografisch unterscheiden sich die Kanaldynamiken: Asien-Pazifik-Märkte sehen die Gastronomie in der Führung, gestützt durch die schnelle Expansion von Bäckereichains, während Nordamerika und Europa zum Einzelhandel tendieren, gestützt durch eine robuste Heimbackinfrastruktur, einschließlich Küchenmaschinen, Öfen und Backgeschirr. In Indien hat General Mills eierfreie Vanille- und Schokoladenkuchenmischungen in 5-Kilogramm- und 20-Kilogramm-Packungen eingeführt, die speziell auf das Gastronomiesegment abzielen. Dieser Schritt entspricht den starken vegetarischen Präferenzen des Marktes, wo eierfreie Formulierungen für eine breite Akzeptanz unerlässlich sind.

Geografische Analyse

Nordamerika behauptet die Marktführerschaft mit einem Anteil von 35,40 % im Jahr 2025, unterstützt durch etablierte Backtraditionen, weitverbreitete Einzelhandelsdurchdringung und hohe Vertrautheit der Verbraucher mit Kuchenbackmischungsprodukten. Die Region profitiert von ausgereiften Lieferketten, umfangreicher Produktvielfalt und starker Markenbekanntheit, die Kundentreue und Wiederkaufverhalten schafft. Große Hersteller wie General Mills und Conagra haben tiefe regionale Wurzeln und Vertriebsnetzwerke, die Wettbewerbsvorteile beim Marktzugang und der Verbraucherbindung bieten.

Asien-Pazifik entwickelt sich mit einer CAGR von 4,92 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch schnelle Urbanisierung, steigende verfügbare Einkommen und zunehmende Übernahme westlicher Backpraktiken unter wachsenden Mittelschichtbevölkerungen. Das Wachstumspotenzial der Region wird durch relativ niedrige aktuelle Durchdringungsraten verstärkt, was erhebliche Möglichkeiten für die Marktexpansion durch Einzelhandelsentwicklung und Verbraucheraufklärungsinitiativen schafft. Die kulturelle Anpassung von Geschmacksrichtungen und Verpackungen an lokale Präferenzen verbessert die Akzeptanz, während die Expansion des modernen Einzelhandels die für die Marktentwicklung notwendige Vertriebsinfrastruktur bereitstellt.

In Europa wird das Wachstum durch eine starke Backtradition, zunehmendes Verbraucherinteresse an Premium-, handwerklichen, Bio- und Gourmet-Kuchenbackmischungen sowie ein hohes Verbraucherbewusstsein für Produktqualität angetrieben. Innovationen bei Geschmacksrichtungen und Verpackungen steigern ebenfalls die Nachfrage, neben gut etablierten Einzelhandelskanälen in Ländern wie dem Vereinigten Königreich, Frankreich, Deutschland und Italien. Die Nachfrage in Lateinamerika wird durch eine wachsende Mittelschicht angetrieben, die nach bequemen Backlösungen, zeremoniellen Anlässen und Premium-Lebensmittelprodukten sucht. Das Marktwachstum wird durch zunehmende Einzelhandelsdurchdringung und Online-Verfügbarkeit unterstützt. Die Region Naher Osten und Afrika ist durch eine aufkommende Nachfrage nach bequemen und schnellen Backlösungen gekennzeichnet, da sich die Verbraucherlebensstile inmitten des städtischen Wachstums verändern. Der Markt im Nahen Osten und Afrika übernimmt zunehmend globale Lebensmitteltrends und fördert die Akzeptanz von Kuchenbackmischungen für das Heimbacken und den gewerblichen Einsatz.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Kuchenbackmischungen ist mäßig konzentriert und wird durch ein dynamisches Zusammenspiel von etablierten Marken, gesundheitsorientierten Innovatoren und Premium-Disruptoren geprägt. Historisch gesehen konzentrierte sich der Wettbewerb auf Preis und weite Verfügbarkeit, aber sich entwickelnde Verbraucherpräferenzen haben Marken gezwungen, sich durch Formulierungen mit sauberen Etiketten, funktionelle Zutaten und ein breiteres Spektrum an Ernährungsoptionen zu differenzieren, einschließlich glutenfreier, veganer und zuckerfreier Mischungen. Etablierte Unternehmen wie General Mills Inc., Conagra Brands und Rich Products Corporation behaupten weiterhin einen erheblichen Marktanteil und nutzen Skaleneffekte, umfangreiche Vertriebsnetzwerke und langjährige Markentreue.

Strategische Muster zeigen eine Verschiebung hin zur Portfolio-Premiumisierung und direktem Verbraucherengagement, wobei Unternehmen stark in Markenaufbau und digitale Marketingfähigkeiten investieren. General Mills' Accelerate-Strategie betont Markeninvestitionen und Innovation. Gleichzeitig erschließen neuere Marktteilnehmer und handwerkliche Marken Nischen, indem sie Transparenz, Bio-Beschaffung und Kleinserien-Authentizität betonen und von Premiumisierungstrends und der wachsenden Wellness-Bewegung profitieren.

Externe Marktschocks wie Zölle und Lieferkettenunterbrechungen beeinflussen ebenfalls das Wettbewerbsumfeld. Große multinationale Marken haben reagiert, indem sie Beschaffungsstrategien optimieren, langfristige Verträge aushandeln und, wo möglich, Beschaffung und Produktion lokalisieren, um Kosten zu kontrollieren und die Widerstandsfähigkeit der Lieferkette zu gewährleisten. Darüber hinaus bieten Unternehmen im Rahmen ihrer Marketingstrategien auch Geschenksets zusammen mit Kuchenbackmischungen an, um Kunden anzulocken. Insgesamt ist die Wettbewerbslandschaft des Marktes für Kuchenbackmischungen durch kontinuierliche Innovation, strategische Markendifferenzierung und Anpassungsfähigkeit an sich ändernde Verbraucherpräferenzen geprägt, was sicherstellt, dass Unternehmen in der Lage sind, Qualität, Bequemlichkeit und sich entwickelnde Trends auszubalancieren und an der Spitze des Branchenwachstums zu bleiben.

Marktführer für Kuchenbackmischungen

General Mills Inc.

Conagra Brands, Inc.

Rich Products Corporation

Puratos Group

Bob's Red Mill Natural Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: King Arthur Baking Company brachte 5 neue Backmischungen auf den Markt, darunter eine glutenfreie Brötchen- und Brötchenmischung, eine glutenfreie Doppelschokoladenchip-Keksmischung und eine Konfetti-Kuchenmischung, und erweiterte damit sein Portfolio, um Ernährungseinschränkungen und Festanlässe anzusprechen. Die Einführungen spiegeln die Strategie des Unternehmens wider, inkrementellen Marktanteil in Spezialitätensegmenten zu gewinnen, wo Premium-Preisgestaltung und Markentreue höhere Zutatenkosten ausgleichen.

- März 2026: Dawn Foods gab eine Partnerschaft mit einem europäischen Zutatenlieferanten bekannt, um gemeinsam pflanzliche Kuchenbackmischungsformulierungen für vegane und flexitarische Verbraucher zu entwickeln. Die Zusammenarbeit zielt darauf ab, Textur und Feuchtigkeitserhalt in eierfreien Formulierungen zu verbessern und damit eine wichtige sensorische Lücke zu schließen, die die Mainstream-Akzeptanz pflanzlicher Backmischungen bisher begrenzt hat.

- Januar 2026: Puratos Group eröffnete ein neues Innovationszentrum in Singapur, das sich auf die Geschmacksentwicklung im Asien-Pazifik-Raum und die Forschung zu funktionellen Zutaten konzentriert. Die Einrichtung wird die lokalisierte Produktentwicklung für Märkte unterstützen, in denen Geschmackspräferenzen von westlichen Normen abweichen, einschließlich Matcha-, Rote-Bohnen- und Tropenfruchtprofilen.

Berichtsumfang des globalen Marktes für Kuchenbackmischungen

Eine Kuchenbackmischung ist eine vorverpackte, kommerzielle Zubereitung aus trockenen Zutaten, die den Backprozess vereinfachen soll. Der globale Markt für Kuchenbackmischungen ist nach Geschmacksrichtung, Kategorie, Preisklasse, Vertriebskanal und Geografie segmentiert. Nach Geschmacksrichtung ist der Markt in Schokolade, Vanille, Red Velvet sowie Frucht und Spezialitäten segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Preisklasse ist der Markt in Einstieg, Mittelklasse und Premium/Gourmet segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Spezialgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Schokolade |

| Vanille |

| Red Velvet |

| Frucht und Spezialitäten |

| Konventionell |

| Bio |

| Einstieg |

| Mittelklasse |

| Premium/Gourmet |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Spezialgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Geschmacksrichtung | Schokolade | |

| Vanille | ||

| Red Velvet | ||

| Frucht und Spezialitäten | ||

| Kategorie | Konventionell | |

| Bio | ||

| Preisklasse | Einstieg | |

| Mittelklasse | ||

| Premium/Gourmet | ||

| Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Spezialgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kuchenbackmischungen im Jahr 2026?

Die Marktgröße für Kuchenbackmischungen beträgt im Jahr 2026 USD 1,90 Milliarden und ist auf dem Weg, bis 2031 USD 2,25 Milliarden zu erreichen.

Welche Geschmacksrichtung hat den größten Umsatzanteil?

Schokolade führt mit einem Marktanteil von 32,59 % bei Kuchenbackmischungen im Jahr 2025.

Was ist der am schnellsten wachsende regionale Markt?

Asien-Pazifik soll bis 2031 eine CAGR von 4,92 % verzeichnen und damit alle anderen Regionen übertreffen.

Wie schnell expandieren Bio-Kuchenbackmischungen?

Bio-Formulierungen wachsen zwischen 2026 und 2031 mit einer CAGR von 4,97 %.

Seite zuletzt aktualisiert am: