Taille et Part du Marché des Muffins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.21 Milliards de dollars |

| Taille du Marché (2031) | 12.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Muffins par Mordor Intelligence

La taille du marché des muffins est estimée à 10,81 milliards USD en 2025 et devrait atteindre 11,21 milliards USD en 2026, pour s'élever à 12,86 milliards USD d'ici 2031, avec un CAGR de 5,15 % sur la période 2026–2031. La croissance du marché des muffins est portée par une forte demande pour des options de petit-déjeuner pratiques, une préférence croissante des consommateurs pour des produits artisanaux haut de gamme, et des avancées technologiques continues dans les opérations de boulangerie à grande échelle. La hausse des revenus urbains en Asie-Pacifique continue de soutenir le marché des muffins, renforcée par la logistique de la chaîne du froid et l'adoption de l'automatisation parmi les principaux boulangers, contribuant à stabiliser les coûts face à la volatilité des ingrédients et consolidant davantage cette croissance. Parallèlement, la position réglementaire claire de la FDA américaine sur les contrôles préventifs bénéficie aux acteurs établis disposant de systèmes de qualité avancés. Les outils de traçabilité numérique permettent à ces opérateurs historiques de s'adapter rapidement aux exigences évolutives des consommateurs en matière de transparence de la chaîne d'approvisionnement. Par ailleurs, les innovations produits telles que les muffins sans gluten, riches en protéines et faibles en sucre trouvent un écho favorable auprès des consommateurs soucieux de leur santé, amplifiant l'attrait du marché. En 2024 et 2025, des géants du secteur tels que Hostess, General Mills et Britannia ont dévoilé des variantes fonctionnelles, des muffins enrichis en probiotiques et en fibres, tandis que des marques régionales ont lancé des saveurs d'inspiration locale pour séduire des audiences de niche. L'essor du commerce électronique et la montée en puissance des cafés continuent de renforcer le marché des muffins. Cette combinaison de praticité, de conscience sanitaire et de saveurs diversifiées propulse la hausse de la consommation mondiale de muffins.

Principaux Enseignements du Rapport

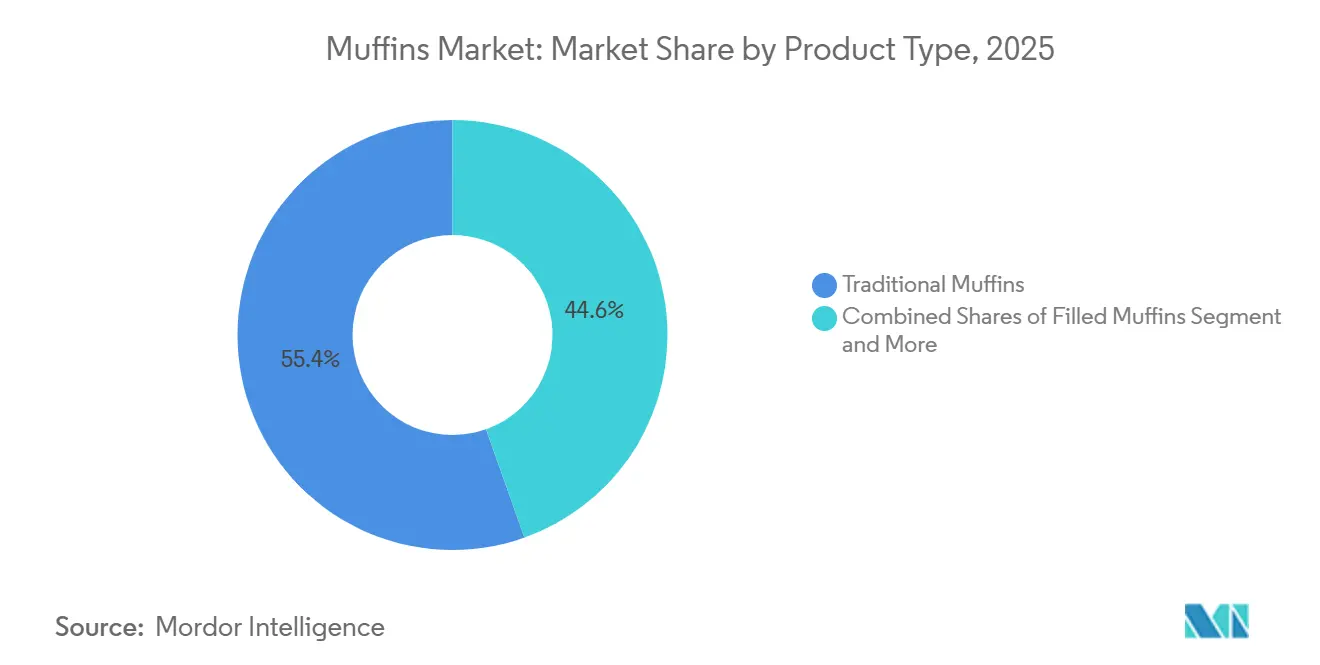

- Par type de produit, les muffins traditionnels détenaient 55,43 % de la part de marché des muffins en 2025, tandis que les formats fourrés devraient se développer à un CAGR de 6,53 % jusqu'en 2031.

- Par catégorie, les formats conventionnels ont capté 62,36 % de la taille du marché des muffins en 2025, tandis que les gammes sans gluten devraient progresser à un CAGR de 6,67 % durant 2026-2031.

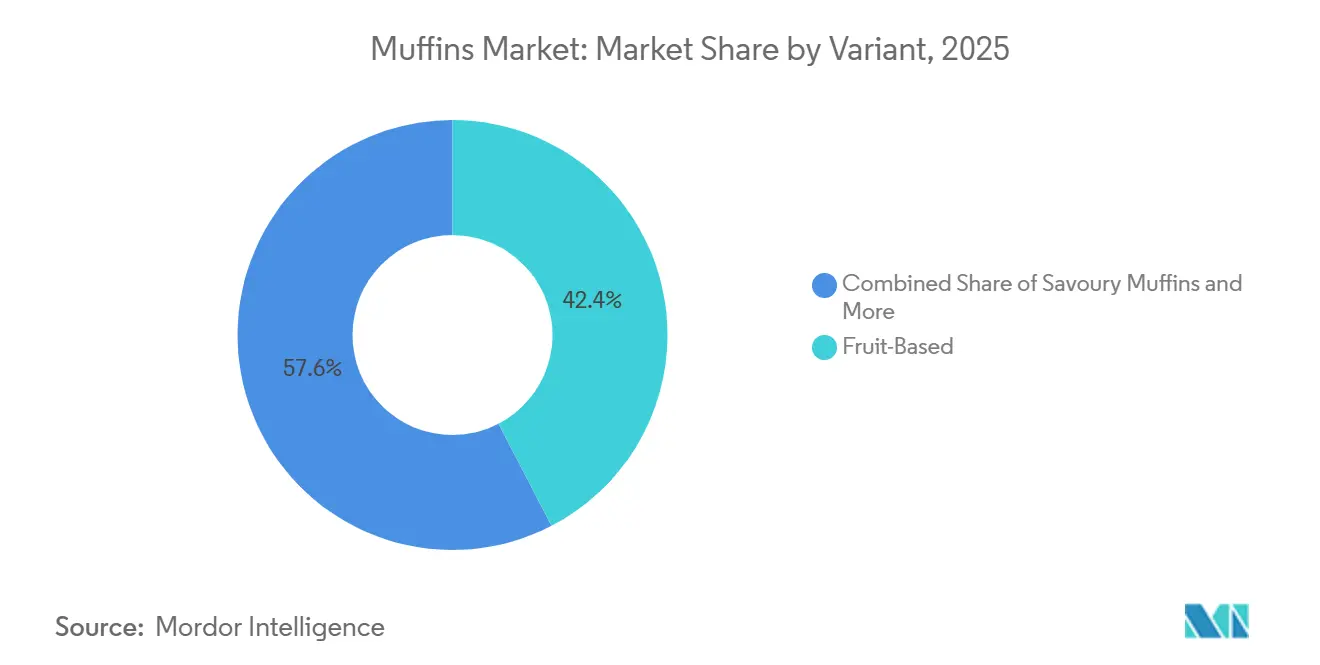

- Par variante, les recettes à base de fruits représentaient 42,38 % du chiffre d'affaires de 2025, et les options au chocolat devraient croître à un CAGR de 7,01 % jusqu'en 2031.

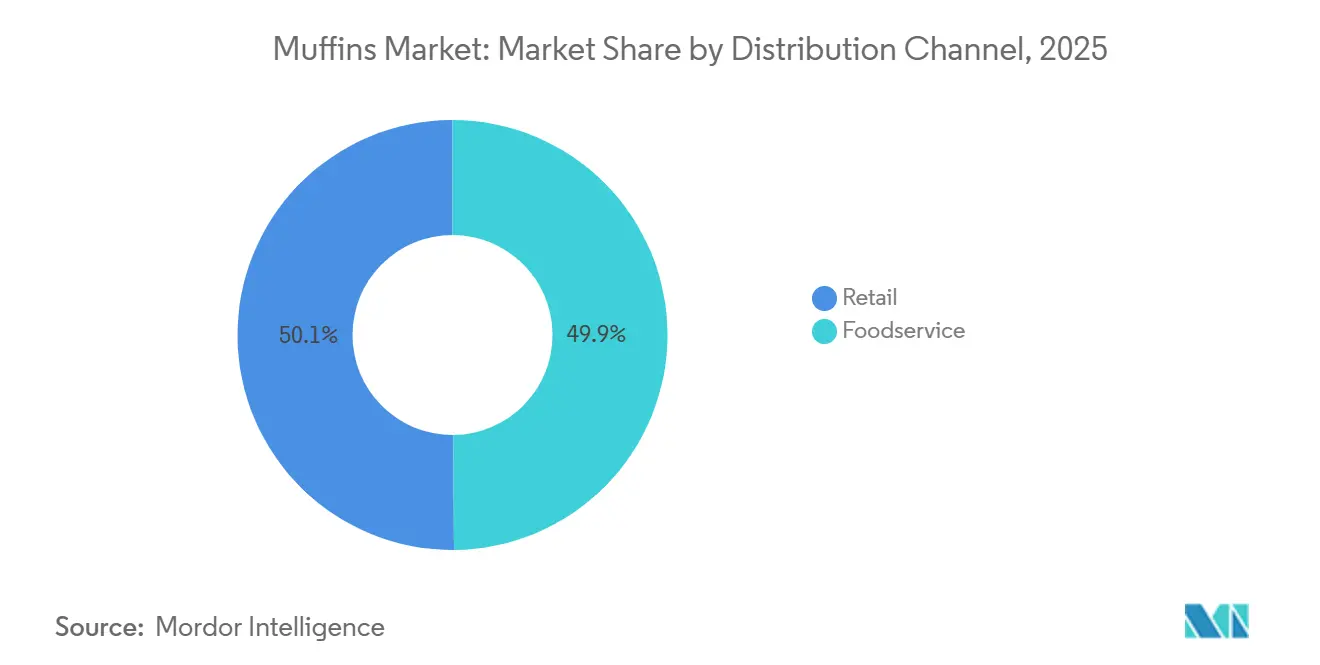

- Par canal de distribution, la vente au détail représentait 50,12 % des ventes de 2025, tandis que les points de restauration devraient afficher une croissance de 6,35 % de CAGR jusqu'en 2031.

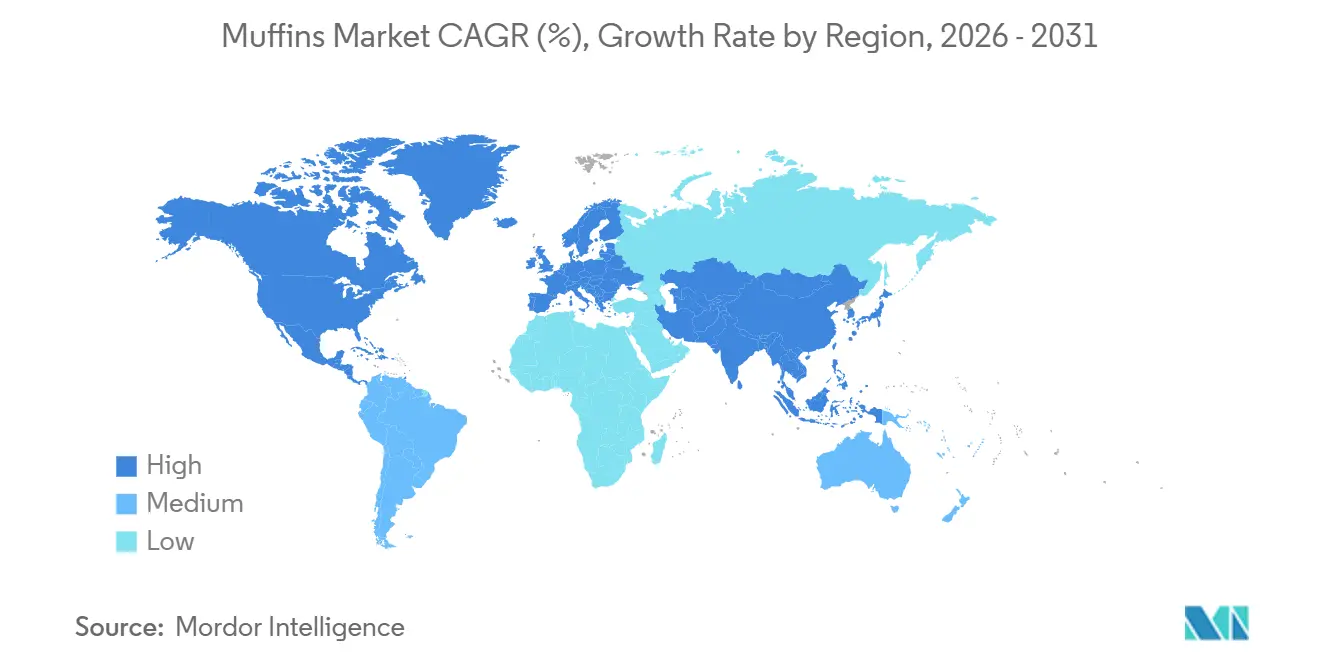

- Par géographie, l'Europe a généré 40,12 % du chiffre d'affaires de 2025, mais le marché des muffins en Asie-Pacifique progressera à un CAGR de 6,61 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Muffins

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Conscience Sanitaire Stimulant la Demande de Muffins Sans Gluten, Faibles en Sucre et Enrichis en Protéines | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Préférence Croissante pour les Options de Petit-Déjeuner et de Collation à Emporter | +0.9% | Mondial, plus fort dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovations en Matière de Saveurs, de Garnitures et de Variétés à Base de Plantes | +0.8% | Mondial, mené par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tendances Croissantes vers les Produits Végétaliens et à Étiquette Propre | +0.7% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des Réseaux de Restauration Commerciale comme les Cafés Proposant des Muffins Frais | +0.6% | Mondial, avec un accent sur l'Amérique du Nord, l'Europe et les centres urbains émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Commerce Électronique et Canaux de Vente au Détail Modernes Améliorant l'Accessibilité des Produits | +0.5% | Mondial, particulièrement fort en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Conscience Sanitaire Stimulant la Demande de Muffins Sans Gluten, Faibles en Sucre et Enrichis en Protéines

Sur le marché des muffins, la reformulation fonctionnelle n'est plus un positionnement de niche mais un impératif dominant, les muffins enrichis en protéines apparaissant désormais en grande distribution aux côtés des formats traditionnels. Premier Protein a lancé des tasses de muffins réchauffables au micro-ondes début 2026, apportant 15 grammes d'isolat de lactosérum par portion et positionnant le produit comme une solution de petit-déjeuner en deux minutes qui concurrence directement les barres protéinées. ADM a présenté son mélange de farine HarvestEdge Gold Digestive Support lors de l'IBIE Innovation Showcase 2025, un mélange de blé prébiotique et postbiotique conçu pour améliorer les performances en fibres dans les produits de boulangerie sans compromettre la structure de la mie, un obstacle technique qui a historiquement limité l'adoption des muffins riches en fibres. La farine auto-sucrante de Miller Milling, qui utilise des mélanges enzymatiques pour convertir l'amidon en sucre, permet une réduction allant jusqu'à 60 % des sucres ajoutés tout en préservant la perception de la douceur, répondant à la fois aux pressions réglementaires et à la demande des consommateurs pour des étiquettes plus propres. Le défi réside dans la reproduction de la rétention d'humidité et de la stabilité en rayon des formulations contenant du gluten, où des enzymes à étiquette propre remplacent de plus en plus les émulsifiants synthétiques pour maintenir la texture pendant la conservation réfrigérée.

Préférence Croissante pour les Options de Petit-Déjeuner et de Collation à Emporter

L'urbanisation et la compression des matinées continuent de stimuler le marché des muffins, intégrant la boulangerie portable dans les habitudes de consommation quotidiennes, les muffins gagnant des parts sur les formats de petit-déjeuner assis et rivalisant avec les barres et les yaourts pour les occasions de consommation nomade. Les formats individuels et mini gagnent en popularité sur le marché des muffins, portés par les préférences de contrôle des portions et la capacité à générer des marges unitaires plus élevées tout en réduisant les pertes en rayon. Les épiceries de proximité et les commerces de détail adjacents aux transports élargissent leurs assortiments de boulangerie, les muffins étant positionnés comme des références stables à température ambiante, à haute marge, ne nécessitant ni réfrigération ni réchauffage, des avantages décisifs par rapport aux sandwichs et aux plats préparés. La pénétration du commerce électronique dans les produits de boulangerie aux États-Unis croît à un rythme de 19,3 % par an jusqu'en 2029, les marques en vente directe aux consommateurs s'appuyant sur des modèles d'abonnement et des offres groupées pour fidéliser leur clientèle. Dutch Bros a commencé à tester des muffin tops en 2025 pour capter le créneau du petit-déjeuner, illustrant comment les chaînes axées sur les boissons considèrent la boulangerie comme un générateur de trafic et un levier d'augmentation du ticket moyen. Le glissement vers la grignotisation, où les consommateurs prennent des repas plus petits et plus fréquents tout au long de la journée, élargit la consommation de muffins au-delà du petit-déjeuner vers les occasions de milieu de matinée et d'après-midi, en particulier dans les marchés d'Asie-Pacifique où les habitudes de grignotage occidentales sont encore en cours de maturation.

Innovations en Matière de Saveurs, de Garnitures et de Variétés à Base de Plantes

La complexité des saveurs et le contraste des textures stimulent la premiumisation sur le marché des muffins, les marques se disputant la visibilité sur les réseaux sociaux et les achats répétés. Les muffins fourrés progressent à un rythme de 6,53 % par an jusqu'en 2031, dépassant les formats traditionnels, avec le caramel, le Biscoff et les compotes de fruits comme moteurs de la premiumisation. Starbucks a déployé des pâtisseries d'inspiration mondiale mettant en vedette le matcha, le yuzu et la pistache dans ses établissements américains en 2025, signalant que les saveurs pan-asiatiques passent des offres à durée limitée aux assortiments permanents. Les formats hybrides tels que les cruffins, fusions croissant-muffin, ont enregistré une augmentation de 224 % de leur présence dans les menus d'une année sur l'autre en 2025, reflétant l'appétit des consommateurs pour les textures feuilletées et le positionnement premium. Les formulations à base végétale élargissent les opportunités sur le marché des muffins, les substituts d'œufs et les alternatives au beurre offrant désormais une parité sensorielle dans les pains rapides et les muffins, permettant aux marques de cibler les consommateurs flexitariens sans sacrifier le goût ou la texture. La fermentation au levain s'étend aux applications sucrées, avec des muffins au levain et des variantes de focaccia sucrée offrant une durée de conservation plus longue et une profondeur de saveur qui justifient un positionnement premium. Le défi consiste à équilibrer la nouveauté et l'évolutivité, car les saveurs en édition limitée génèrent de l'engagement sur les réseaux sociaux mais nécessitent des chaînes d'approvisionnement agiles et des partenariats de co-fabrication pour éviter les risques de surstock.

Tendances Croissantes vers les Produits Végétaliens et à Étiquette Propre

Les formulations à étiquette propre deviennent un facteur concurrentiel clé sur le marché des muffins, alors que les régulateurs resserrent les règles de divulgation des ingrédients et que les consommateurs scrutent les additifs peu familiers. L'Autorité européenne de sécurité des aliments a mis à jour les seuils allergènes et les exigences d'étiquetage en 2025, augmentant les coûts de conformité pour les marques utilisant des émulsifiants ou des conservateurs synthétiques[1]Source : Autorité européenne de sécurité des aliments, "Seuils allergènes et exigences d'étiquetage", efsa.europa.eu. Le dextrose fermenté et les solutions à base de blé fermenté remplacent le propionate de calcium et d'autres inhibiteurs de moisissures synthétiques, permettant des allégations « sans conservateurs artificiels » tout en maintenant la durée de conservation microbiologique. Le GemPro Max de Manildra, une protéine de blé conçue pour remplacer les émulsifiants synthétiques, améliore le volume et la structure de la mie tout en soutenant un positionnement à étiquette propre, essentiel pour les marques ciblant les consommateurs soucieux de leur santé prêts à payer des prix premium. Les muffins végétaliens s'étendent au-delà des détaillants spécialisés vers les épiceries grand public, Muffits LLC lançant des muffins protéinés prêts à consommer, emballés individuellement, sans gluten, sans produits laitiers et sans huiles de graines, contenant 13 grammes de protéines, de collagène et d'oméga-3 par portion. L'entreprise a récemment étendu son installation de boulangerie pour répondre à la demande et aux ruptures de stock en rayon, illustrant comment les perturbateurs à petite échelle peuvent capter des parts en répondant aux besoins non satisfaits pour des formats indulgents et meilleurs pour la santé. Le risque réside dans la sur-ingénierie des formulations pour répondre à de multiples allégations — sans gluten, végétalien, riche en protéines, faible en sucre — ce qui peut compromettre le goût et la texture, les principaux moteurs des achats répétés.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes en Matière de Sécurité Alimentaire et d'Étiquetage | -0.4% | Mondial, en particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Teneur Élevée en Sucre et en Calories Soulevant des Préoccupations de Santé et d'Obésité | -0.5% | Mondial, avec un accent sur l'Amérique du Nord, l'Europe et l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Fluctuation des Coûts des Ingrédients Clés comme la Farine, les Œufs et le Sucre | -0.6% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Perturbations de la Chaîne d'Approvisionnement Affectant l'Approvisionnement en Ingrédients et la Distribution | -0.3% | Mondial, avec une concentration dans les régions dépendant de la logistique longue distance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes en Matière de Sécurité Alimentaire et d'Étiquetage

Le resserrement réglementaire demeure un défi majeur pour le marché des muffins et accélère la consolidation, les petits producteurs peinant à satisfaire les exigences mises à jour en matière de divulgation des allergènes, de seuils de gluten et d'étiquetage nutritionnel. La FDA américaine a finalisé les règles actualisées sur les seuils allergènes et la divulgation du gluten en 2025, exigeant une documentation plus granulaire sur la traçabilité des ingrédients et augmentant le coût de la certification pour les allégations sans gluten[2]Source : Administration américaine des denrées alimentaires et des médicaments, "Étiquetage alimentaire et nutrition", fda.gov. L'Autorité européenne de sécurité des aliments a mis à jour les seuils allergènes en 2025, imposant un étiquetage plus clair des risques de contamination croisée et resserrant les limites sur certains additifs, ce qui affecte de manière disproportionnée les installations de co-fabrication produisant à la fois des produits conventionnels et des produits sans allergènes. La conformité aux systèmes de management de la sécurité des aliments ISO 22000 et FSSC 22000 devient une exigence de facto pour les fournisseurs des détaillants multinationaux et des chaînes de restauration collective, ajoutant des coûts d'audit et de certification qui favorisent les producteurs plus grands et intégrés verticalement. Le passage aux formulations à étiquette propre, en partie sous l'effet de la pression réglementaire et en partie sous l'effet de la demande des consommateurs, impose des cycles de reformulation nécessitant des investissements en R&D et une validation de la durée de conservation, retardant la mise sur le marché de nouvelles références. L'implication stratégique est que la complexité réglementaire constitue un avantage concurrentiel pour les acteurs établis disposant d'une taille critique et une barrière pour les spécialistes régionaux et les startups, accélérant les fusions-acquisitions alors que les acteurs plus petits recherchent l'infrastructure de conformité et la portée de distribution des acquéreurs plus importants.

Teneur Élevée en Sucre et en Calories Soulevant des Préoccupations de Santé et d'Obésité

Les campagnes de santé publique et l'évolution des recommandations nutritionnelles continuent d'inciter le marché des muffins à se reformuler, même si le goût et la texture restent les principaux moteurs des achats répétés. Les muffins traditionnels contiennent souvent 30 à 40 grammes de sucre et 300 à 500 calories par portion, les positionnant davantage comme un dessert que comme un petit-déjeuner fonctionnel aux yeux des consommateurs soucieux de leur santé. La farine auto-sucrante de Miller Milling permet une réduction allant jusqu'à 60 % des sucres ajoutés en convertissant enzymatiquement l'amidon en sucre, préservant la perception de la douceur tout en réduisant la teneur totale en sucre, une solution technique qui répond à la fois au risque réglementaire et à la demande des consommateurs. Cependant, la reformulation comporte des risques d'exécution, car la réduction du sucre ou des matières grasses peut compromettre la rétention d'humidité, la durée de conservation et la sensation en bouche, entraînant le rejet des consommateurs et des pertes. L'essor des variantes faibles en sucre et sans sucre reflète cette tension, les marques tentant d'équilibrer positionnement santé et attrait sensoriel. Le défi est que les allégations fonctionnelles — riche en protéines, riche en fibres, faible en sucre — nécessitent souvent des combinaisons d'ingrédients qui augmentent les coûts et la complexité, comprimant les marges à moins que les marques ne puissent justifier un positionnement premium. L'implication stratégique est que les marques de milieu de gamme manquant soit d'échelle soit de différenciation font face à une compression des marges, car elles ne peuvent ni absorber les coûts de reformulation ni justifier un positionnement premium, accélérant la consolidation et l'empiètement des marques de distributeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Fourrées Dépassent les Formats Traditionnels

En 2025, les muffins traditionnels détenaient une part de 55,43 % du marché des muffins, maintenant leur dominance dans la distribution et la restauration collective. Cependant, les muffins fourrés constituent le segment de produits à la croissance la plus rapide sur le marché des muffins, avec un taux de croissance annuel de 6,53 % jusqu'en 2031, porté par la premiumisation et la complexité des textures. Ces variantes, intégrant des ingrédients tels que le caramel et la ganache au chocolat, affichent des primes de prix de 20 à 30 % et des marges plus élevées, aidant les marques à compenser la hausse des coûts. Les muffins artisanaux, commercialisés comme produits en petites séries ou d'origine locale, gagnent du terrain dans la distribution spécialisée et les cafés, bien que leur échelle reste limitée. Les formats salés et hybrides, tels que les cruffins, s'imposent dans le courant dominant, CAINZ au Japon proposant 20 variétés, dont des options de substituts de repas.

La croissance des muffins fourrés reflète un glissement vers une alimentation expérientielle, où la nouveauté sensorielle et l'attrait pour les réseaux sociaux priment sur la simple satiété. Finsbury Food Group souligne le succès des formats fourrés indulgents comme les cookies et les gâteaux, qui justifient un positionnement premium. Les producteurs artisanaux se différencient avec la fermentation au levain et les céréales patrimoniales, offrant une durée de conservation prolongée et un attrait pour les consommateurs soucieux de leur santé. Les muffins traditionnels restent les leaders en volume dans les épiceries de proximité et la restauration collective en raison de leur stabilité et de leurs saveurs familières. Les marques doivent désormais choisir entre défendre le volume dans les formats traditionnels ou poursuivre des marges plus élevées dans les segments fourrés et artisanaux grâce à la R&D et aux ingrédients de qualité.

Par Catégorie : Le Sans Gluten Progresse tandis que le Conventionnel Maintient le Volume

En 2025, les muffins conventionnels dominaient le marché des muffins avec une part de marché de 62,36 % en raison de leur accessibilité tarifaire, de leur attrait large et de leurs chaînes d'approvisionnement établies. Les muffins sans gluten, progressant à un rythme annuel de 6,67 % jusqu'en 2031, sont portés par une sensibilisation accrue à la maladie cœliaque, à la sensibilité au gluten non cœliaque et à la demande de produits « sans ». Les avancées dans les farines alternatives comme l'amande, la noix de coco et l'avoine, ainsi que les enzymes à étiquette propre, améliorent les formulations sans gluten. Les muffins végétaliens gagnent en popularité à mesure que les substituts d'œufs et de beurre à base végétale répondent aux attentes des consommateurs en matière de goût et de durabilité. Les variantes faibles en sucre se développent, soutenues par des innovations telles que la farine auto-sucrante de Miller Milling, qui réduit les sucres ajoutés de 60 % tout en maintenant la douceur.

Les muffins conventionnels bénéficient d'économies d'échelle, de partenariats de co-fabrication et d'une large distribution, ce qui en fait un choix privilégié pour les consommateurs sensibles aux prix et les opérateurs de restauration collective. Cependant, leur croissance ralentit à mesure que les consommateurs soucieux de leur santé se tournent vers des options sans gluten, végétaliennes ou faibles en sucre, et que les produits de marque de distributeur gagnent du terrain. Les muffins sans gluten connaissent une croissance rapide, portée par les cas diagnostiqués de maladie cœliaque et une perception plus large du sans gluten comme plus sain. Les muffins végétaliens s'intègrent dans la grande distribution, des marques comme Muffits LLC proposant des muffins protéinés sans gluten, sans produits laitiers et sans huiles de graines. Les muffins faibles en sucre font face à des défis pour équilibrer les allégations santé avec le goût, car la réduction du sucre peut affecter l'humidité et la sensation en bouche, risquant le rejet des consommateurs.

Par Variante : Le Chocolat Accélère tandis que les Fruits Conservent la Tête

En 2025, les muffins à base de fruits représentaient la plus grande part du marché des muffins avec 42,38 %, reflétant leur forte association avec le petit-déjeuner et leur image axée sur la santé. Les muffins à base de chocolat, progressant à un rythme annuel de 7,01 % jusqu'en 2031, sont portés par des saveurs hybrides comme le miso-caramel et le yuzu-chocolat. Leur polyvalence selon les occasions de repas et les inclusions premium, telles que les morceaux de chocolat noir, soutiennent des prix plus élevés. Les muffins salés, bien que de niche, se développent dans la restauration collective, CAINZ au Japon proposant des options de substituts de repas. Les formats hybrides comme les cruffins et les combinaisons multi-textures gagnent du terrain, tandis que le substitut de cacao à base de blé d'Ardent Mills aide à gérer les coûts pour les muffins au chocolat.

Les muffins à base de fruits dominent en raison de leur alignement avec le petit-déjeuner et de leurs bénéfices santé perçus, avec la myrtille, la banane et la pomme-cannelle comme saveurs phares. Des fruits exotiques comme la mangue et le yuzu sont introduits pour justifier des prix premium. Les muffins au chocolat progressent plus rapidement, s'appuyant sur des saveurs indulgentes comme le caramel salé et la noisette pour attirer les consommateurs plus jeunes. Les muffins salés, intégrant du fromage et des légumes, s'imposent dans la restauration collective grand public comme substituts de repas. Bien que les muffins à base de fruits conservent le leadership en volume, les variantes au chocolat et salées offrent un potentiel de croissance et de marge plus élevé, notamment dans la restauration collective et les marchés de distribution spécialisée.

Par Canaux de Distribution : La Restauration Commerciale Progresse tandis que la Vente au Détail Détient la Moitié

En 2025, les canaux de distribution au détail dominaient le marché des muffins avec une part de marché de 50,12 %, portés par les supermarchés, les hypermarchés et les épiceries de proximité offrant des assortiments diversifiés et des prix compétitifs. La restauration collective devrait progresser à un rythme annuel de 6,35 % jusqu'en 2031, portée par les cafés et les restaurants à service rapide intégrant les muffins dans leurs menus au-delà du petit-déjeuner. Les supermarchés et les hypermarchés dominent avec des muffins de marque de distributeur et de marque nationale à différents niveaux de prix, s'appuyant sur des comptoirs de boulangerie en magasin pour concurrencer les boulangeries spécialisées. Les épiceries de proximité élargissent leurs offres de boulangerie, positionnant les muffins comme des produits à haute marge, stables à température ambiante, ne nécessitant ni réfrigération ni réchauffage. Les ventes en ligne progressent rapidement, le commerce électronique de produits de boulangerie aux États-Unis devant s'étendre à un rythme annuel de 19,3 % jusqu'en 2029, soutenu par des modèles d'abonnement et un ciblage de niche.

La croissance de la restauration collective provient des cafés, des restaurants à service rapide et des opérateurs institutionnels qui considèrent les muffins comme des articles à haute marge et à faible main-d'œuvre nécessitant une préparation minimale. Plus de 90 % des opérateurs de restauration collective utilisent des produits de boulangerie surgelés pour la cohérence, les économies de main-d'œuvre et la réduction des pertes, les formats prêts à cuire permettant des signaux sensoriels de fraîcheur. En 2025, Starbucks a étendu sa collection Signature Bakery au Royaume-Uni, tandis que Muffin Break a introduit des saveurs d'inspiration mondiale et des inclusions premium pour stimuler le trafic et les tickets moyens. Prairie City Bakery a lancé sa gamme Coffee House Muffin, optimisée pour la décongélation et le service ou le réchauffage rapide afin de répondre aux besoins de rapidité et de cohérence des opérateurs. La distribution au détail fait face à des défis pour défendre ses parts face à la restauration collective et aux canaux en ligne, tandis que la restauration collective doit se différencier à mesure que les offres se standardisent. La distribution au détail restera le moteur du volume, mais la croissance et les marges se déplacent vers la restauration collective et les plateformes en ligne, où les marques peuvent justifier un positionnement premium et établir des relations directes avec les consommateurs.

Analyse Géographique

En 2025, l'Europe représentait la plus grande part du marché mondial des muffins avec 40,12 %, soutenue par des traditions bien établies de petit-déjeuner et de thé. Le Royaume-Uni est en tête de la consommation de muffins par habitant, Starbucks déployant sa collection Signature Bakery à l'échelle nationale. En Allemagne, les boulangeries artisanales se consolident, tandis que les discounters promeuvent des muffins de marque de distributeur. La France, avec une consommation de boulangerie de 70,4 kg, indique un point de saturation dans la croissance unitaire, déplaçant la concurrence vers les références premium. L'acquisition de Panamar par Bridor pour 696 millions USD élargit la distribution surgelée en Espagne et au Portugal, démontrant une approche stratégique pour accroître la part de marché. Par ailleurs, le resserrement des réglementations d'étiquetage de l'EFSA augmente les coûts pour les artisans régionaux, accélérant leurs collaborations avec des co-fabricants industriels.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des muffins, avec un taux de croissance annuel de 6,61 %. Le marché de la boulangerie en Chine devrait atteindre 118,4 milliards USD d'ici 2029. Cependant, sa consommation par habitant reste à seulement un dixième de celle de la France, soulignant un potentiel de croissance significatif pour les muffins. L'automatisation couvre actuellement 30 % des lignes de production chinoises, avec des projections indiquant une augmentation à 35 % d'ici 2026. Au Japon, CAINZ a vendu cumulativement 28 millions de muffins d'ici 2025, démontrant l'évolutivité de la distribution spécialisée. L'Inde et l'Asie du Sud-Est font face à des défis liés à la logistique de la chaîne du froid, nécessitant l'adoption de produits stables à température ambiante ou surgelés pour stimuler la croissance. Pendant ce temps, les marchés matures comme l'Australie et la Corée du Sud se concentrent sur les offres sans gluten et riches en protéines pour maintenir la valeur du marché.

L'Amérique du Nord reste un pôle d'innovation important pour le marché des muffins, bien qu'approchant la saturation, elle demeure un centre d'innovation. Les livraisons par commerce électronique aux États-Unis progressent rapidement, avec des produits comme les tasses Premier Protein de 2026 ciblant les consommateurs qui sautent le petit-déjeuner. Selon les données d'Agriculture et Agroalimentaire Canada de 2025, les ventes au détail de produits de boulangerie aux États-Unis s'élevaient à 86 641,3 millions USD[3]Source : Agriculture et Agroalimentaire Canada, "Produits de boulangerie aux États-Unis", agriculture.canada.ca. La mise à niveau du muffin anglais de Tim Hortons illustre comment les marques s'appuient sur les produits de boulangerie pour stimuler les ventes de boissons. Au Canada, l'accent est fortement mis sur les ingrédients à étiquette propre, soutenu par le centre de R&D de Puratos à Montréal. Au Mexique, les marchés urbains adoptent rapidement les muffins emballés, bien que la volatilité du peso crée des défis de tarification. En Amérique du Sud, le Brésil est en tête de la région, bénéficiant de l'expansion de la distribution moderne. Cependant, les fluctuations monétaires continuent d'impacter les coûts des intrants. L'Argentine et le Chili sont prêts à payer des primes pour les importations artisanales, tandis que le Pérou et la Colombie s'appuient sur les épiceries de proximité dans les villes secondaires. Le succès dans cette région dépendra d'une production flexible et d'un accent sur les saveurs localisées. Le Moyen-Orient et l'Afrique représentent des opportunités à long terme ; les consommateurs aisés des Émirats arabes unis et d'Arabie saoudite préfèrent les importations premium, tandis que l'Afrique du Sud et le Nigeria font face à des limitations d'infrastructure qui entravent le développement des boulangeries avec chaîne du froid.

Paysage Concurrentiel

Le marché mondial des muffins est très concurrentiel ; les grands boulangers multinationaux et de nombreux acteurs régionaux se disputent la domination. Les leaders du secteur tels que Grupo Bimbo, The J.M. Smucker Company, ARYZTA, Britannia, Flowers Foods et McKee Foods Corporation s'appuient sur l'innovation produit, de vastes réseaux de distribution et des économies d'échelle pour maintenir leur leadership. Les entreprises du marché des muffins s'engagent fréquemment dans une concurrence intense en introduisant de nouvelles variantes de saveurs, en développant des formulations plus saines et en formant des partenariats stratégiques. Par exemple, en avril 2025, Entenmann's Little Bites, une marque sous Grupo Bimbo, a élargi son offre en ajoutant la Vanille comme saveur permanente et en lançant l'Ananas Tropical comme option saisonnière, faisant appel à la nostalgie et à l'enthousiasme saisonnier. De plus, en mars 2025, Krusteaz a ciblé les boulangers amateurs avec le lancement d'un mélange à muffins au cheesecake.

Cependant, ces grands acteurs font face à des défis de la part d'un large éventail d'entités plus petites et des solides rayons de boulangerie en magasin des détaillants. Ces concurrents se concentrent sur la fraîcheur, les qualités artisanales et les saveurs locales. Par ailleurs, la concurrence intensifiée, associée à une menace significative des substituts, notamment d'autres produits de boulangerie, des snacks et des alternatives au petit-déjeuner, souligne la quête permanente de différenciation du secteur.

La concurrence au sein du marché des muffins s'est intensifiée à mesure que le segment de la boulangerie fonctionnelle s'est également renforcé. Par exemple, en 2024, Hostess a lancé une gamme de muffins enrichis en protéines, qui a reçu des retours positifs des consommateurs. De plus, le lancement en 2024 par Britannia de muffins artisanaux dans l'Inde urbaine a mis en évidence la demande croissante pour des produits localisés et premium. En résumé, tandis que les géants du secteur démontrent leur force dans le développement de produits et le marketing, les marques régionales et de niche agiles continuent de renforcer la concurrence sur le marché des muffins en répondant aux segments de consommateurs axés sur la santé, le premium et la praticité.

Leaders du Secteur des Muffins

ARYZTA AG

Grupo Bimbo SAB de CV

Flowers Foods Inc.

The J.M. Smucker Company

McKee Foods Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Nestlé Professional a élargi son portefeuille de pâtisseries sucrées avec le lancement d'une nouvelle gamme de muffins de marque développée en collaboration avec Cherrytree Bakery. La gamme comprend trois variantes inspirées des marques de confiserie populaires de Nestlé, Aero, Rolo et Munchies.

- Mai 2026 : Wonder Bread, une marque de boulangerie patrimoniale appartenant à Flowers Foods, a annoncé sa toute première entrée dans le rayon petit-déjeuner avec le lancement national des Wonder Bagels et des Wonder English Muffins. Le nouveau portefeuille petit-déjeuner comprend des Muffins Anglais Classiques et au Levain.

- Mars 2025 : Krusteaz, une marque de boulangerie forte d'un héritage de 93 ans d'innovation et de créativité culinaire, a lancé le Cheesecake Muffin Mix. Ce mélange à muffins en boîte de 17 oz, qui permet de préparer une douzaine de muffins standard avec un cœur crémeux au cheesecake, a été lancé au prix de 3,99 USD. Le Krusteaz Cheesecake Muffin Mix a été rendu disponible chez Kroger et Meijer.

- Février 2025 : À l'occasion de la Journée Mondiale du Muffin, Europastry et Nestlé Professional ont présenté le Muffin Lion, combinant une pâte à muffin de style tulipe avec une garniture de biscuit chocolat-caramel Lion. Les produits lancés ont été rendus disponibles en restauration collective (en vrac) et en packs de 2 pour la vente au détail.

Périmètre du Rapport sur le Marché des Muffins

| Traditionnel |

| Fourré |

| Artisanal |

| Autres Types |

| Conventionnel |

| Sans Gluten |

| Végétalien |

| Faible/Sans Sucre |

| À Base de Fruits |

| À Base de Chocolat |

| Salé |

| Autres |

| Restauration Commerciale | |

| Vente au Détail | Supermarché/Hypermarché |

| Épiceries de Proximité | |

| Boutiques en Ligne | |

| Autres Canaux de Vente au Détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Traditionnel | |

| Fourré | ||

| Artisanal | ||

| Autres Types | ||

| Par Catégorie | Conventionnel | |

| Sans Gluten | ||

| Végétalien | ||

| Faible/Sans Sucre | ||

| Par Variante | À Base de Fruits | |

| À Base de Chocolat | ||

| Salé | ||

| Autres | ||

| Par Canaux de Distribution | Restauration Commerciale | |

| Vente au Détail | Supermarché/Hypermarché | |

| Épiceries de Proximité | ||

| Boutiques en Ligne | ||

| Autres Canaux de Vente au Détail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel sera le volume des ventes mondiales de muffins d'ici 2031 ?

La taille du marché des muffins devrait atteindre 12,86 milliards USD d'ici 2031, progressant à un TCAC de 5,15 % à partir de 2026.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,61 % alors que la collation de style occidental pénètre les centres urbains émergents.

Quels formats de produits connaissent la croissance la plus rapide ?

Les muffins fourrés progressent de 6,53 % par an, portés par des centres indulgents tels que le caramel et la ganache.

Comment les tendances santé influencent-elles les formulations ?

Les gammes sans gluten progressent de 6,67 % par an, tandis que les farines enzymatiques et la fortification en protéines réduisent le sucre et améliorent la nutrition.

Dernière mise à jour de la page le: