ケーキミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.25 十億米ドル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

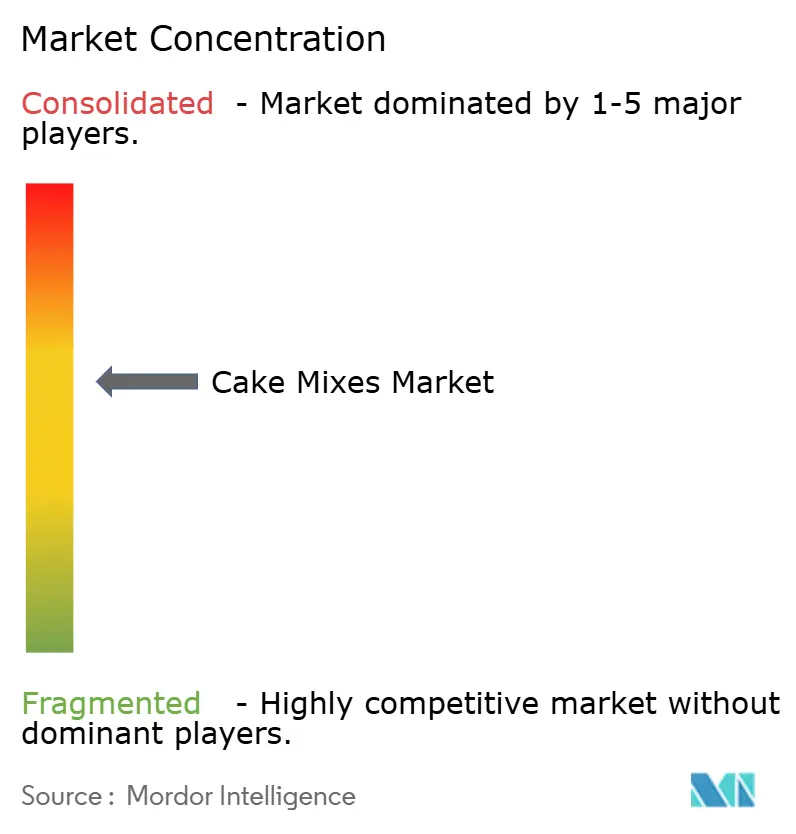

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケーキミックス市場分析

ケーキミックスの市場規模は、2025年に17億9,000万米ドル、2026年に19億米ドルとなり、2026年から2031年にかけてCAGR 3.44%で成長し、2031年までに22億5,000万米ドルに達する見込みです。食に対する意識が高まる中、消費者は利便性だけでなく、クリーンラベル、アレルゲンの透明性、購入品の栄養価をも重視するようになっています。企業は従来の小麦中心のレシピから脱却し、代替粉の採用へと方向転換しており、グルテンフリーのケーキミックス処方が最も急速に拡大しています。eコマースの台頭に加え、小分けパックのトレンドやプレミアム化への推進が、消費者エンゲージメントの新たな経路を広げています。しかし、業界はコモディティ価格の変動やコンプライアンスコストの上昇といった課題に直面しており、営業利益率が圧迫されています。適度に分散したこの市場環境において、多国籍食品大手と地域専門企業の双方が、ポートフォリオ戦略を精緻化し、消費者直販アプローチを強化するとともに、市場シェアを守るためのサステナビリティ施策を策定しています。

主要レポートのポイント

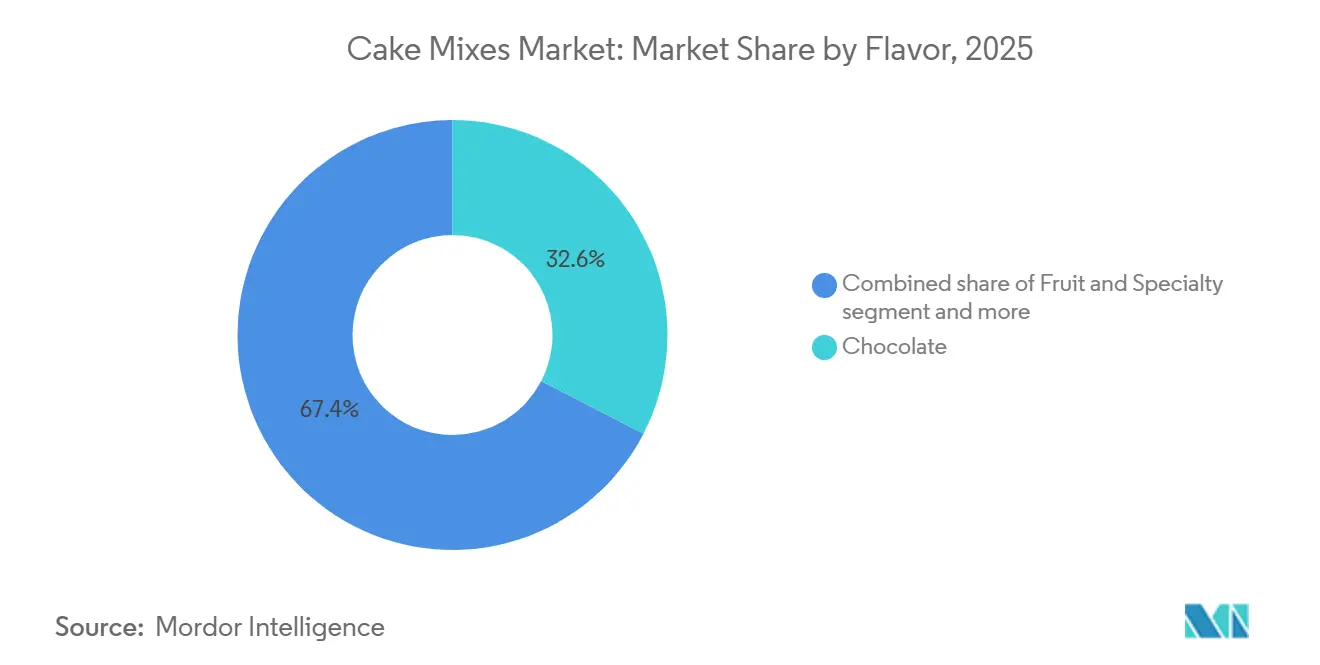

- フレーバー別では、チョコレートが2025年のケーキミックス市場シェアの32.59%をリードし、フルーツ・スペシャルティバリアントは2031年にかけてCAGR 4.08%を記録すると予測されています。

- カテゴリー別では、コンベンショナルミックスが2025年のケーキミックス市場規模の75.69%を占め、オーガニック処方は2031年にかけてCAGR 4.97%で拡大しています。

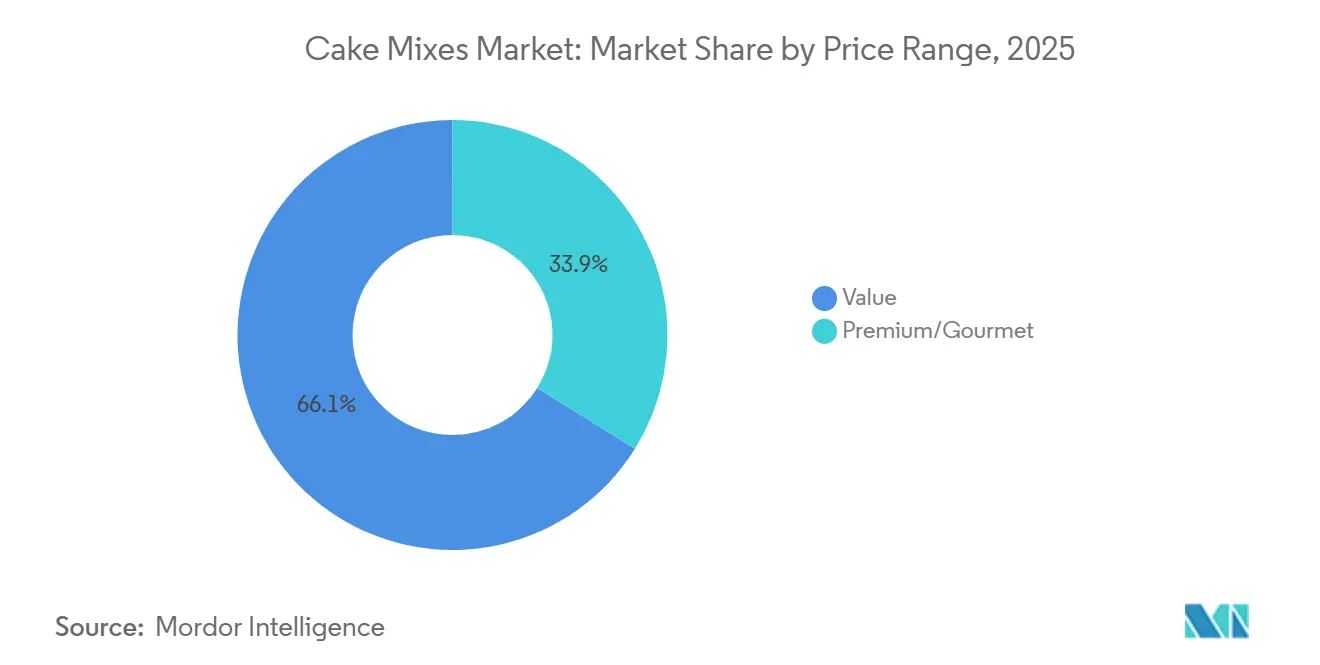

- 価格帯別では、バリュー層が2025年に66.12%の収益シェアを占めて首位となりましたが、プレミアム・グルメ製品は同期間にCAGR 5.01%で成長すると予測されています。

- 流通チャネル別では、フードサービスが2025年に35.72%の収益シェアを占めましたが、小売はCAGR 4.81%で2031年にかけて最も急速な成長が見込まれています。

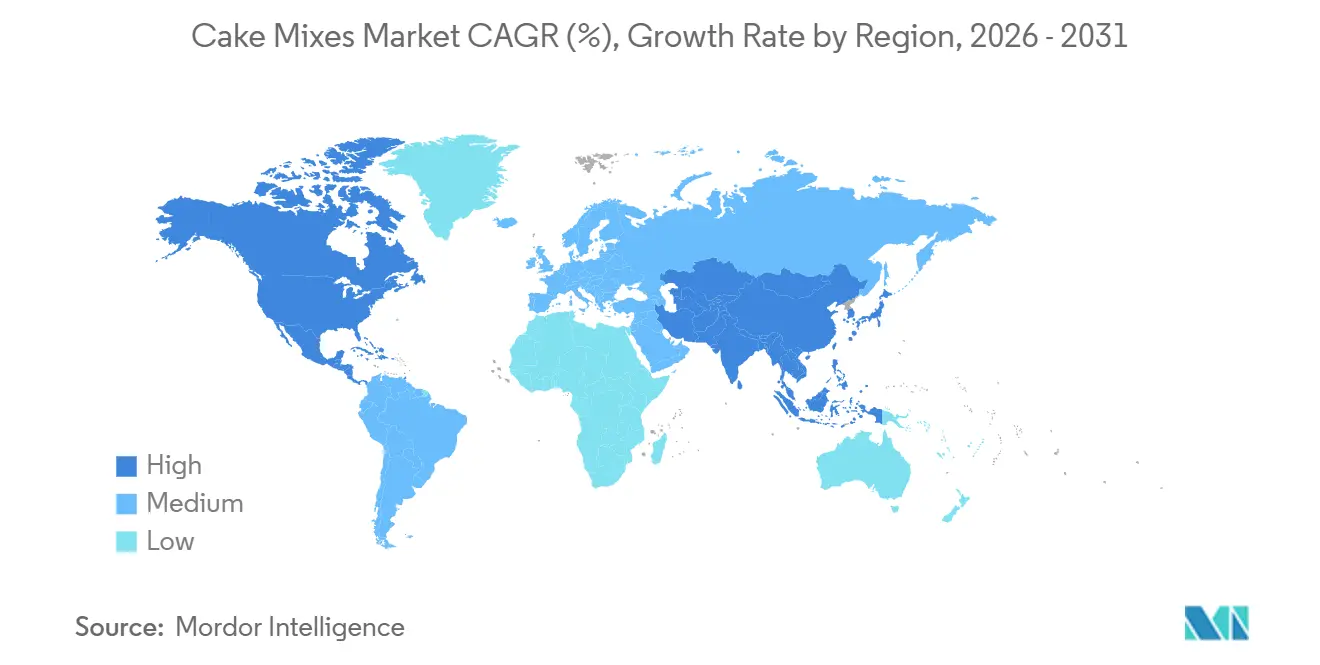

- 地域別では、北米が2025年のケーキミックス市場価値の35.40%を占め、アジア太平洋地域は2031年にかけてCAGR 4.92%で成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のケーキミックス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 利便性 と時間節約の訴求 | +0.8% | 北米と都市部のアジア太平洋地域で最も高い強度を持つグローバル | 短期 (2年以内) |

| 家庭での ベーキングとDIYトレンドの拡大 | +0.6% | 北米と欧州、アジア太平洋の主要都市での緩やかな普及 | 中期 (2〜4年) |

| オンライン食料品と D2Cチャネルの拡大 | +0.7% | 北米と中国が主導し、東南アジアへ広がるグローバル | 中期 (2〜4年) |

| 機能性 タンパク質・コラーゲン強化ケーキミックス | +0.5% | 北米と欧州、オーストラリアと日本での早期採用 | 長期 (4年以上) |

| 廃棄物を削減する インテリジェントな小分けパッケージ | +0.4% | 北米と欧州、アジア太平洋の都市部で新興 | 中期 (2〜4年) |

| アップサイクル素材 (フルーツポマス)処方 | +0.3% | 欧州と北米、一部のアジア太平洋市場でのパイロットプログラム | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

利便性と時間節約の訴求

利便性は依然として根本的なドライバーですが、その表れ方は単純な調理時間の短縮を超えて進化しています。34歳未満の消費者は、上の世代のコホートよりも高い頻度でベイク・レディのケーキプレミックスを使用しており、料理スキルと時間配分における世代間の変化を反映しています。その訴求は今や複数のステップを要する場面にまで広がっています。朝食ケーキ、午後のおやつ、後片付けを最小限に抑えられるお祝いデザートなどがその例です。小分けフォーマットはこのトレンドと合致しており、最近の消費者調査では、アメリカ人の大多数が1日3回以上間食すると回答しており、食べ残しを出さない1人前または少量バッチのミックスへの需要が生まれています。メーカーはこれに応え、パックサイズを28グラムのケーキバイト、85グラムのマフィン、6人前のティンに細分化し、単独消費に対応するとともに食品廃棄を削減しています。この利便性への細かなアプローチは、調理時間を数分短縮することよりも、都市型ライフスタイルを支配する断片化した食事パターンに製品設計を合わせることに重点を置いています。

家庭でのベーキングとDIYトレンドの拡大

農業・園芸開発委員会のデータによると、英国の家庭でのベーキングは2025年に前年比7%減少しました[1]出典:農業・園芸開発委員会、「英国家庭ベーキングトレンド2025」、ahdb.org.uk 。家庭でのベーキングの目新しさが薄れ、消費者が2020年以前の習慣に戻るにつれ、スイートベーキング、特にケーキなどのカテゴリーはより急激な落ち込みを経験しました。しかし、この全体的な落ち込みはベーキングコミュニティの分裂を隠しています。熱心なベーカーがスクラッチレシピや職人的な手法に没頭する一方、時折ベーキングをする人はカスタマイズ可能なミックスに頼るようになっています。これらのミックスは、基礎的なベーキングスキルを必要とせずに、追加材料、フロスティングの組み合わせ、デコレーショントッピングを可能にします。ケーキミックスの魅力はそのハイブリッドなデザインにあります。パーソナライズのベースとして機能し、技術的な課題を最小限に抑えながら、ユーザーに創造的なオーナーシップの感覚を与えます。ブランドはこの機会を捉え、共創コンテンツ、動画チュートリアル、フレーバーイノベーション、季節ごとの工夫を展開しています。この戦略はミックスを単なる最終製品ではなく、多用途なプラットフォームとして位置づけ、スクラッチベーキングへの切り替えを検討する消費者の継続的な関心を確保しています。

オンライン食料品とD2Cチャネルの拡大

2025年までに、eコマースはベーキングミックスの流通経済を再形成していました。ブランドは消費者直販モデルを活用することで、小売業者のスロッティングフィーを回避し、購入頻度、フレーバーの好み、バスケット構成に関するインサイトを得ています。ケーキミックスとキュレーションされたアソートメントを提供するサブスクリプションサービスは、店内での閲覧の手間を嫌うミレニアル世代とZ世代に響いています。オンラインプラットフォームはニッチ市場にも対応しており、実店舗では脇に追いやられがちなグルテンフリー、ケトフレンドリー、ビーガンバリアントが、ターゲットを絞ったデジタル広告やインフルエンサーとのコラボレーションを通じて顧客を獲得しています。このトレンドは、モバイルコマースとデジタル決済が第2・第3層都市の実店舗食料品の成長を上回るアジア太平洋地域で特に顕著です。チャネルのこの進化は製品ライフサイクルを短縮し、ブランドが限定フレーバーを迅速にテストし、不振製品を段階的に廃止することを可能にし、イノベーションを加速させ、競争環境を多様化しています。

機能性タンパク質・コラーゲン強化ケーキミックス

機能性強化は、単なる嗜好から健康意識の高いアプローチへの転換を示しています。1食あたり5〜10グラムの加水分解コラーゲンペプチドを配合したコラーゲン入りケーキミックスは、デザートを楽しみながら美容効果、肌の弾力改善、関節の健康を求める消費者に対応しています。エンドウ豆や米のアイソレートを原料とすることが多い植物性タンパク質の添加は、フィットネス愛好家や子供に栄養価の高いスナックを求める親に訴求します。標準的なミックスより30〜50%高い価格設定のこれらのプレミアム処方は、ウェルネストレンドが確立している北米と一部の欧州市場で主に支持を得ています。主要な課題は官能品質の維持です。タンパク質とコラーゲンはいずれも異味を生じさせたり食感を変えたりする可能性があります。これにより、高度なマスキング剤とハイドロコロイドシステムが必要となり、処方プロセスが複雑化します。ニッチブランドがコンセプトの実証に成功している一方、より広い市場での受容は機能性成分のコスト削減と、生物学的利用能と有効性に関する消費者教育にかかっています。この教育の過程は、臨床的エビデンスの蓄積と構造・機能に関する主張に対する規制の枠組みの安定化と並行して、今後4〜6年にわたって進展すると予想されます。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 小麦と砂糖の 価格変動 | -0.6% | 中東・北アフリカなど輸入依存地域で最も深刻なグローバル | 短期 (2年以内) |

| 消費者の スクラッチ・職人ベーキングへのシフト | -0.4% | 欧州と北米、アジア太平洋への影響は限定的 | 中期 (2〜4年) |

| より厳格な 持続可能なパッケージ規制 | -0.3% | 欧州と北米、一部のアジア太平洋市場で新興 | 長期 (4年以上) |

| アレルゲン トレーサビリティのコンプライアンス負担 | -0.2% | 北米と欧州で最も高い規制強度を持つグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

小麦と砂糖の価格変動

コモディティ投入コストは、予測が潜在的な安定化を示唆しているにもかかわらず、引き続き利益率に圧力をかけています。米国農務省は、2025/26年の作物年度における世界の小麦生産量が記録的な10億9,700万トンに達すると予測しており、2022年と2023年に見られた価格急騰を緩和する可能性があります[2]出典:米国食品医薬品局、「食品安全近代化法予防管理最終規則」、fda.gov 。しかし、課題は続いています。主要生産地域での気候変動、国内食料安全保障への懸念から生じる輸出禁止、肥料コストへのエネルギー価格の波及効果が、リスクが不均等に分布する状況を生み出しています。下落に対する保護は限られており、突然の上昇は利益を急速に減少させる可能性があります。砂糖市場もこれらの課題を反映しており、ブラジルとインドのサトウキビ生産はモンスーンのパターンとバイオ燃料政策の変化に左右されています。ケーキミックスメーカーはこれらの投入変動に苦しんでおり、インフレ期には粗利益率が圧迫されます。特に小売パートナーが頻繁な価格変更に抵抗する場合、価格戦略の調整が困難です。消費者にも限界があり、過度に押し付けると、プライベートブランドに切り替えたり、カテゴリーを完全に離れたりする可能性があります。この課題は、すでに利益率が薄いバリュー層製品に最も大きな打撃を与えます。これに対応して、ブランドは代替甘味料を使った処方変更か、パックサイズの縮小を行っており、後者は容量を重視する購買者を遠ざけるリスクがあります。

より厳格な持続可能なパッケージ規制

パッケージに対する規制圧力は、特に欧州連合において強まっています。包装・包装廃棄物指令は、最低限のリサイクル含有量とリサイクル可能性基準を義務付けています[3]出典:欧州委員会、「包装・包装廃棄物指令改正」、europa.eu。現在の多くのフレキシブルフィルム構造はこれらの基準を満たしていません。常温保存ミックスの水分バリアに不可欠な多層ラミネートから、モノマテリアルフィルムや紙ベースの代替品への移行には、多大な設備投資が必要です。メーカーは新しいシール装置を必要とし、バリア特性の低下に対処するための処方変更も求められます。規模の経済を持たない小規模メーカーは、これらの設備変更コストを不均衡に負担します。この財政的負担は統合を加速させ、多くの地域プレーヤーが市場から撤退するか、より大きな企業に売却されています。北米市場、特にカリフォルニア州、メイン州、オレゴン州などの州でも同様のトレンドが見られます。拡大生産者責任法は非リサイクル可能なパッケージに手数料を課し、ブランドにデザイン変更を促しています。これらの規制は環境上の利益をもたらす一方で、即座の課題を提示しています。ブランドは移行期間に苦慮し、旧来のパッケージの在庫を管理し、新しい廃棄方法について消費者を教育するために取り組んでいます。規制の影響は2027年から2029年の間にピークに達すると見られており、主要な規制期限と一致しています。この期間を過ぎると、標準化されたソリューションがこれらのコストの軽減に役立つことが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:チョコレートの優位性とフルーツのイノベーション

2025年、チョコレートフレーバーは市場価値の32.59%という支配的なシェアを占め、多様な年齢層や場面にわたる幅広い訴求力を示しました。しかし、フルーツ・スペシャルティバリアントは2031年にかけてCAGR 4.08%で上回ると予測されており、消費者が健康意識の高いトレンドに共鳴する新しく軽やかなプロファイルへと引き寄せられています。常に2位を維持するバニラは、チョコレートチップ、ナッツ、ドライフルーツなどの強化のための多用途なキャンバスとして機能します。しかし、プレミアム層のトライアルを促す単独の魅力には欠けています。急速な成長の波に乗っていたレッドベルベットは、現在安定したニッチに落ち着いており、北米と一部のグローバル市場に熱心なファンを持っています。しかし、その独特のカカオ・バターミルクのフレーバープロファイルは、その伝統的なルーツに馴染みのない地域での拡大に課題をもたらします。一方、レモンやストロベリーからパンプキンスパイスなどの季節の定番まで、フルーツ・スペシャルティバリアントはクリーンラベルの波に乗っています。これらの製品は、チョコレートやバニラと比較して、より軽い嗜好品として見られるようになっています。このトレンドを象徴するように、King Arthur Bakingは2026年4月にコンフェッティケーキミックスを発売し、生地にカラフルなスプリンクルを取り入れ、インスタグラムに精通した若いベーカーの注目を集めるための施策を打ちました。

地理的には、フレーバーの好みは異なります。チョコレートが北米と欧州で圧倒的な人気を誇る一方、アジア太平洋地域は抹茶、小豆、トロピカルフルーツを好む傾向があり、地域の嗜好を反映しています。この地域格差はグローバルSKU戦略に課題をもたらします。多国籍ブランドは、多様なポートフォリオのバランスを取りながら、サプライチェーンの複雑さと、地域化されたフレーバーが響かない市場での動きの遅い在庫の潜在的な落とし穴に対処するという岐路に立たされています。イノベーションの磁石となっているフルーツ・スペシャルティセグメントでは、ブランドがパッションフルーツ、ユズ、ハイビスカスなどのエキゾチックなフルーツを探求しています。これらはプレミアム価格を実現するだけでなく、飽和した市場において独自のニッチを切り開いています。

カテゴリー別:コンベンショナルの安定の中でオーガニックが台頭

2025年、コンベンショナルケーキミックスはカテゴリー収益の75.69%という支配的なシェアを占め、価格の手頃さとマスマーケット小売業者での広範な入手可能性に支えられました。しかし、オーガニックケーキミックスはニッチを切り開き、2031年にかけてCAGR 4.97%という堅調な成長を遂げています。この成長は、成分の透明性を優先し、農薬不使用のオプションを求める健康意識の高い消費者によって牽引されています。オーガニックセグメントの上昇は市場全体を上回っており、市場シェアの急速な変化を示唆しています。この勢いは、規模の経済によるオーガニック成分のコスト低下とともに加速すると予想されます。さらに、小売業者のプライベートブランドプログラムが中価格帯のオーガニックオプションを展開しており、コンベンショナルミックスとの価格差をさらに縮めています。米国では、オーガニック認証は米国農務省の国家オーガニックプログラム基準によって監督されており、欧州やアジア太平洋でも同様の枠組みがあります。トレーサビリティと文書化を重視するこれらの基準は、専用サプライチェーンと堅牢な品質保証インフラを持つ大規模メーカーに有利に働く傾向があります。

コンベンショナルミックスが棚持ち、コスト効率、フレーバー強度において優位性を享受する一方、オーガニック処方は添加物やフレーバー増強剤に関する制限に苦慮しています。しかし、オーガニックオプションは、オーガニック購入が時折から習慣的なものへと移行したミレニアル世代とZ世代の世帯での人気低下を経験しています。市場セグメンテーションは、オーガニックミックスが主にプレミアム価格層と専門流通チャネルを占めていることを示しています。このポジショニングは「ハロー効果」を生み出し、オーガニック認証が農薬不使用の属性を示すだけでなく、より広い品質保証を示唆します。食事制限とウェルネストレンドの収束に応えて、オーガニック処方はグルテンフリーや卵不使用のチョコレートケーキミックスバリアントをますます提供するようになっています。このトレンドは研究開発の優先事項の変化を示しており、ブランドは現在、製造と在庫を複雑にするニッチな製品への多様化ではなく、オーガニック、グルテンフリー、高タンパク質などの基準を満たす単一SKUへの投資に注力しています。

価格帯別:プレミアム化がバリュー成長を上回る

2025年、バリュー価格層は市場シェアの66.12%を占め、価格に敏感な世帯やまとめ買いをする購買者に対応しました。これらの消費者は、成分の産地や機能性の主張よりも1食あたりのコストを優先します。しかし、プレミアム・グルメセグメントは2031年にかけてCAGR 5.01%で拡大すると予測されています。この成長は、職人的なポジショニング、エキゾチックなフレーバー、機能性強化を求める富裕層消費者によって牽引されています。品質と手頃な価格のバランスを取るミドルレンジ製品は、激しく争われる中間地帯に置かれています。ここでは、プライベートブランドとの競争が激しく、ブランドロイヤルティは著しく弱いです。プレミアム層の成功は、より広いトレンドを示しています。消費者は日常の定番品にはバリューを選ぶか、特別な場面やギフトにはプレミアムに奮発するかのどちらかです。このシフトにより、差別化が最も難しいミドル層は苦境に立たされています。

プレミアム・グルメミックスは、様々な戦略を通じて高い価格帯を実現しています。これらには、オーガニック認証、シングルオリジン成分、コラーゲンやプロバイオティクスなどの機能性添加物、そして職人的なブランディングアプローチが含まれます。このブランディングは、製品が大規模に製造されている場合でも、小ロット生産を示唆することが多いです。これらのプレミアム製品はバリュー層に近い価格で小売されるかもしれませんが、1食あたりのコストは競争力を維持しています。この競争力は、収量を考慮し、プレミアムミックスがベーカリーで購入するケーキの代替となり得るという事実を考えると特に明らかです。グルメセグメントは、ギフト、ホリデーベーキングキット、サブスクリプションボックスなどの場面をさらに活用しています。このようなポジショニングは、これらのミックスを単なるコモディティから体験型製品へと昇華させます。バリュー層の成長はパーセンテージでは控えめですが、その大きなベースにより絶対量では相当なものです。このセグメントのブランドは積極的に市場シェアを守っています。パックサイズの最適化、プロモーションの強化、価格を上げずに官能品質を向上させるための処方変更などの戦略を通じてこれを行っています。

流通チャネル別:小売がフードサービスに追いつく

2025年、フードサービスチャネルは市場価値の35.72%を占め、ベーカリー、カフェ、施設厨房に対応しました。これらの施設は、5キログラムおよび20キログラムバッグのバルクフォーマットで提供される業務用グレードのミックスを使用して、生産を標準化し、人件費を削減しました。一方、小売セクターはeコマースの成長、専門店のリーチ、家庭でのベーキング機会の増加に牽引され、2031年にかけてCAGR 4.81%で拡大する見込みです。小売の状況では、スーパーマーケットとハイパーマーケットが幅広い品揃えとプロモーションの視認性を提供して優位を占めています。しかし、オンライン小売店は、グルテンフリー、ケト、ビーガンなどのニッチな食事セグメントに対応するためにサブスクリプションモデルとターゲット広告を活用して着実に存在感を高めており、これらは実店舗の棚では限られた表現しか見つからないことが多いです。コンビニエンスストアと専門店は小規模なプレーヤーですが、都市化と外出先での消費トレンドが、特に1人前や衝動買いフォーマットでの成長を促進しています。

フードサービスの成長は、労働力不足と、特に職人的な技術を重視するプレミアムベーカリーでのスクラッチベーキングの復活という課題に直面していますが、クイックサービスとファストカジュアルレストランはデザートメニューにますますミックスを採用しています。ここでは、一貫性とスピードへの重点がスクラッチ製造の主張の魅力を上回ることが多いです。地理的には、チャネルのダイナミクスは異なります。アジア太平洋市場ではベーカリーチェーンの急速な拡大に支えられてフードサービスがリードしている一方、北米と欧州はスタンドミキサー、オーブン、ベーキング用品を含む堅牢な家庭ベーキングインフラに支えられて小売に傾いています。インドでは、General Millsが5キログラムおよび20キログラムパックの卵不使用バニラおよびチョコレートケーキミックスを展開し、フードサービスセグメントを特にターゲットにしています。この動きは、卵不使用処方が広範な受容に不可欠な市場の強いベジタリアン志向と一致しています。

地域分析

北米は2025年に35.40%のシェアで市場リーダーシップを維持しており、確立されたベーキングの伝統、広範な小売浸透、ケーキミックス製品に対する消費者の高い親しみに支えられています。この地域は、成熟したサプライチェーン、豊富な製品バリエーション、顧客ロイヤルティとリピート購買行動を生み出す強いブランド認知から恩恵を受けています。General MillsやConagra等の主要メーカーは、市場アクセスと消費者エンゲージメントにおける競争優位性を提供する深い地域的ルーツと流通ネットワークを持っています。

アジア太平洋地域は、急速な都市化、可処分所得の増加、拡大する中産階級の間での西洋のベーキング習慣の採用増加に牽引され、2031年にかけてCAGR 4.92%で最も急成長する地域として台頭しています。この地域の成長ポテンシャルは、現在の浸透率が比較的低いことによって増幅されており、小売開発と消費者教育イニシアチブを通じた市場拡大の大きな機会を生み出しています。地域の好みに合わせたフレーバーとパッケージの文化的適応が受容を高め、近代的な小売の拡大が市場開発に必要な流通インフラを提供しています。

欧州では、強いベーキングの伝統、プレミアム・職人・オーガニック・グルメケーキミックスへの消費者の関心の高まり、製品品質に対する高い消費者意識が成長を牽引しています。フレーバーとパッケージのイノベーションも需要を押し上げており、英国、フランス、ドイツ、イタリアなどの国々にわたる確立された小売チャネルも同様です。ラテンアメリカの需要は、便利なベーキングソリューション、儀式的な場面、プレミアム食品を求める成長する中産階級によって牽引されています。市場成長は、小売浸透の増加とオンラインでの入手可能性によって支援されています。中東・アフリカ地域は、都市成長の中で消費者のライフスタイルが変化するにつれ、便利で迅速なベーキングソリューションへの新興需要が特徴です。中東・アフリカ市場はグローバルな食のトレンドを徐々に採用しており、家庭でのベーキングと商業利用のためのケーキミックスの受容を促進しています。

競争環境

ケーキミックス市場の競争環境は適度に集中しており、老舗ブランド、健康志向のイノベーター、プレミアム参入者の動的な相互作用によって形成されています。歴史的に、競争は価格と広範な入手可能性を中心に展開していましたが、消費者の好みの進化により、ブランドはクリーンラベル処方、機能性成分、グルテンフリー、ビーガン、砂糖不使用ミックスを含む幅広い食事オプションを通じて差別化を迫られています。General Mills Inc.、Conagra Brands、Rich Products Corporationなどの確立された企業は、規模の経済、広範な流通ネットワーク、長年のブランドロイヤルティを活用して、引き続き大きな市場シェアを維持しています。

戦略的パターンは、ポートフォリオのプレミアム化と消費者との直接エンゲージメントへのシフトを示しており、企業はブランド構築とデジタルマーケティング能力に多大な投資を行っています。General Millsのアクセラレート戦略はブランド投資とイノベーションを重視しています。同時に、新規参入者と職人ブランドは、透明性、オーガニック調達、小ロットの真正性を強調することでニッチを切り開き、プレミアム化トレンドと成長するウェルネス運動を活用しています。

関税やサプライチェーンの混乱などの外部市場ショックも競争環境に影響を与えています。大規模な多国籍ブランドは、調達戦略の最適化、長期契約の交渉、可能な場合は調達と生産の地域化によってコストを管理し、サプライチェーンの回復力を確保することで対応しています。さらに、マーケティング戦略の一環として、企業はケーキミックスとともにギフトセットを提供し、顧客を引き付けています。全体として、ケーキミックス市場の競争環境は、継続的なイノベーション、戦略的なブランド差別化、変化する消費者の好みへの適応力によって定義されており、企業が品質、利便性、進化するトレンドのバランスを取り、業界成長の最前線に立ち続けることを可能にしています。

ケーキミックス業界のリーダー

General Mills Inc.

Conagra Brands, Inc.

Rich Products Corporation

Puratos Group

Bob's Red Mill Natural Foods Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:King Arthur Baking Companyは、グルテンフリーロール・バンミックス、グルテンフリーダブルチョコレートチップクッキーミックス、コンフェッティケーキミックスを含む5種類の新しいベーキングミックスを発売し、食事制限とお祝いの場面に対応するためにポートフォリオを拡大しました。この発売は、プレミアム価格とブランドロイヤルティが高い成分コストを相殺する専門セグメントで増分シェアを獲得するという同社の戦略を反映しています。

- 2026年3月:Dawn Foodsは、ビーガンおよびフレキシタリアン消費者をターゲットとした植物性ケーキミックス処方を共同開発するために、欧州の成分サプライヤーとのパートナーシップを発表しました。このコラボレーションは、植物性ベーキングミックスの主流採用を制限してきた主要な官能的ギャップに対処するため、卵不使用処方のテクスチャーと水分保持の改善を目指しています。

- 2026年1月:Puratos Groupは、アジア太平洋のフレーバー開発と機能性成分研究に特化したシンガポールの新しいイノベーションセンターを開設しました。この施設は、抹茶、小豆、トロピカルフルーツのプロファイルを含む、西洋の規範から味の好みが異なる市場向けの地域化された製品開発を支援します。

世界のケーキミックス市場レポートの範囲

ケーキミックスとは、ベーキングプロセスを簡素化するために設計された、乾燥成分の事前包装された商業的な調製品です。世界のケーキミックス市場は、フレーバー、カテゴリー、価格帯、流通チャネル、地域別にセグメント化されています。フレーバー別では、市場はチョコレート、バニラ、レッドベルベット、フルーツ・スペシャルティにセグメント化されています。カテゴリー別では、市場はコンベンショナルとオーガニックにセグメント化されています。価格帯別では、市場はバリュー、ミドルレンジ、プレミアム・グルメにセグメント化されています。流通チャネル別では、市場はフードサービスと小売にセグメント化されています。小売セグメントはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにサブセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| チョコレート |

| バニラ |

| レッドベルベット |

| フルーツ・スペシャルティ |

| コンベンショナル |

| オーガニック |

| バリュー |

| ミドルレンジ |

| プレミアム・グルメ |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| フレーバー | チョコレート | |

| バニラ | ||

| レッドベルベット | ||

| フルーツ・スペシャルティ | ||

| カテゴリー | コンベンショナル | |

| オーガニック | ||

| 価格帯 | バリュー | |

| ミドルレンジ | ||

| プレミアム・グルメ | ||

| 流通チャネル | フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のケーキミックス市場の規模はどのくらいですか?

ケーキミックスの市場規模は2026年に19億米ドルであり、2031年までに22億5,000万米ドルに達する軌道にあります。

最も大きな販売シェアを持つフレーバーはどれですか?

チョコレートが2025年のケーキミックス市場シェアの32.59%でリードしています。

最も急成長している地域市場はどこですか?

アジア太平洋地域は2031年にかけてCAGR 4.92%を記録すると予測されており、他のすべての地域を上回っています。

オーガニックケーキミックスはどのくらいの速さで拡大していますか?

オーガニック処方は2026年から2031年にかけてCAGR 4.97%で成長しています。

最終更新日: