Tamaño y Participación del Mercado de Mezclas para Pasteles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mezclas para Pasteles por Mordor Intelligence

Se espera que el tamaño del mercado de mezclas para pasteles sea de USD 1.790 millones en 2025, USD 1.900 millones en 2026, y alcance USD 2.250 millones en 2031, creciendo a una CAGR del 3,44% de 2026 a 2031. A medida que la conciencia dietética se intensifica, los consumidores priorizan ahora no solo la conveniencia, sino también las etiquetas limpias, la transparencia en alérgenos y el valor nutricional de sus compras. Las empresas están pivotando desde las recetas tradicionales basadas en trigo para adoptar harinas alternativas, siendo las formulaciones de mezclas para pasteles sin gluten las que experimentan la expansión más rápida. El auge del comercio electrónico, junto con la tendencia de los envases de porciones controladas y el impulso hacia la premiumización, está ampliando las vías de participación del consumidor. Sin embargo, la industria lidia con desafíos como las fluctuaciones en los precios de las materias primas y el aumento de los costos de cumplimiento normativo, que están comprimiendo los márgenes operativos. En este panorama moderadamente fragmentado, tanto los gigantes multinacionales de alimentos como los especialistas regionales están ajustando sus estrategias de cartera, mejorando los enfoques directos al consumidor y trazando iniciativas de sostenibilidad para salvaguardar su participación de mercado.

Conclusiones Clave del Informe

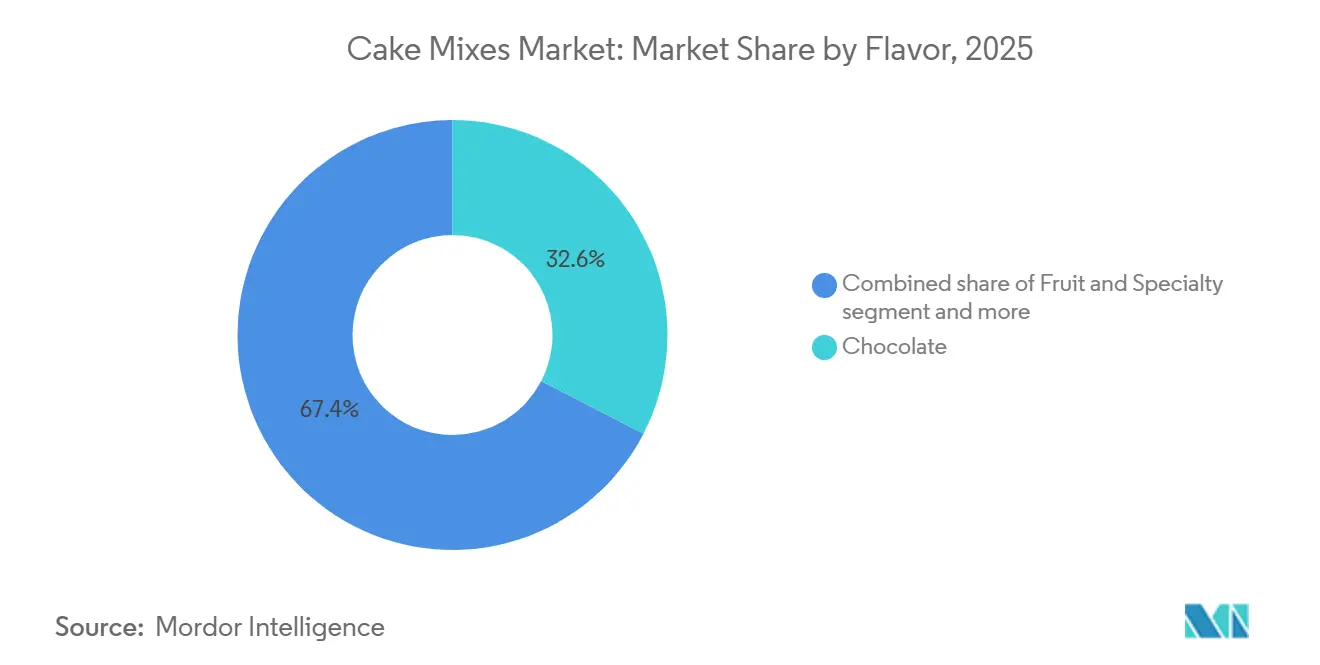

- Por sabor, el chocolate lideró con el 32,59% de la participación del mercado de mezclas para pasteles en 2025, mientras que se prevé que las variantes de frutas y especialidades registren una CAGR del 4,08% hasta 2031.

- Por categoría, las mezclas convencionales representaron el 75,69% del tamaño del mercado de mezclas para pasteles en 2025, mientras que las formulaciones orgánicas avanzan a una CAGR del 4,97% hasta 2031.

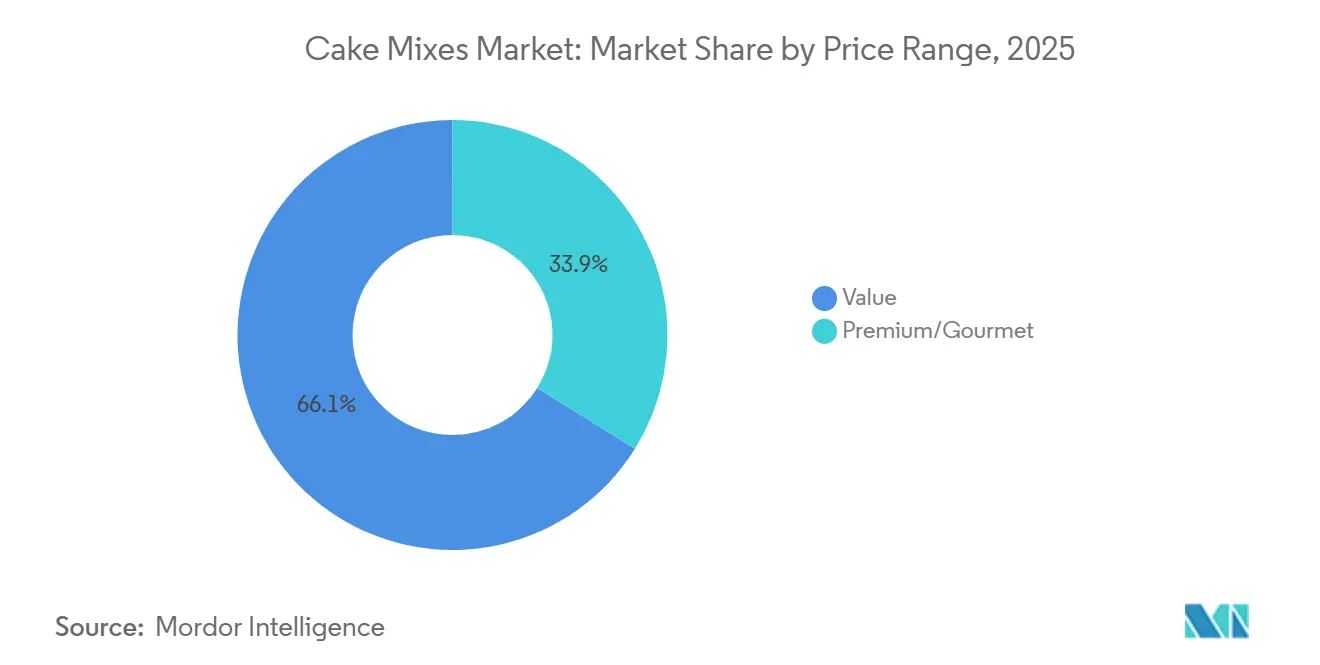

- Por rango de precio, el segmento de valor dominó con una participación de ingresos del 66,12% en 2025, pero se proyecta que las ofertas premium y gourmet aumenten a una CAGR del 5,01% en el mismo horizonte.

- Por canal de distribución, el servicio de alimentos tuvo una participación de ingresos del 35,72% en 2025, aunque el comercio minorista está preparado para el ascenso más rápido con una CAGR del 4,81% hasta 2031.

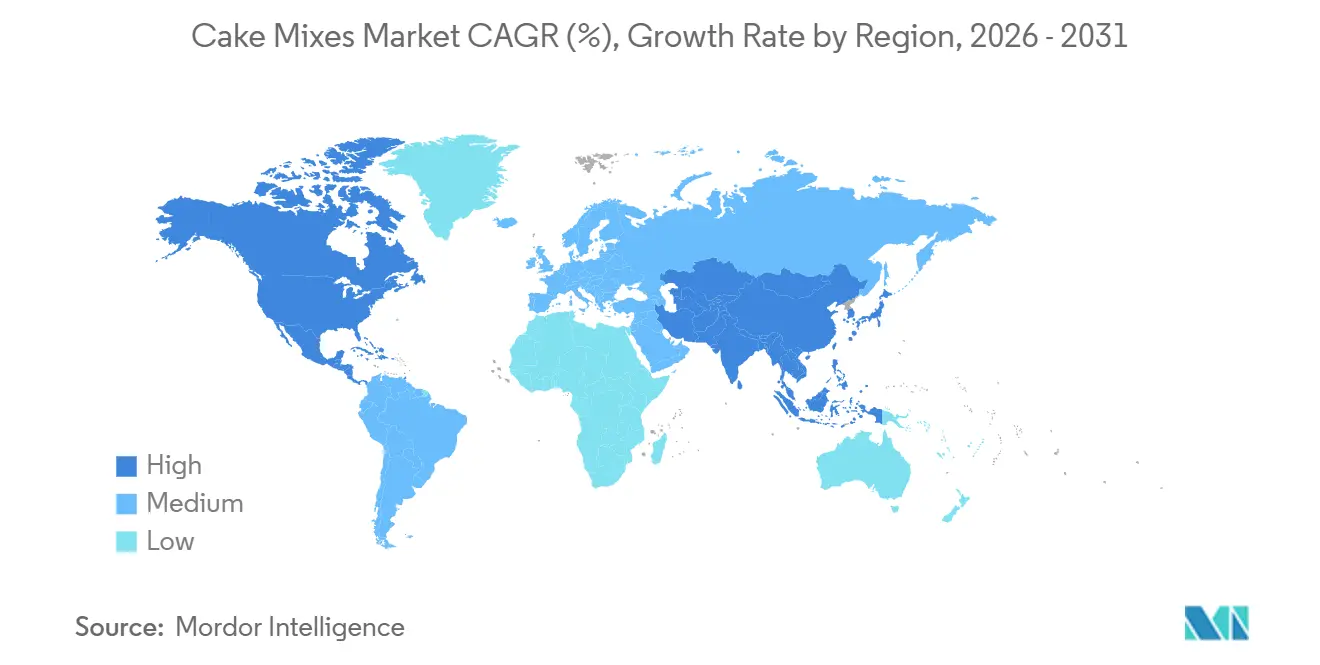

- Por región, América del Norte capturó el 35,40% del valor del mercado de mezclas para pasteles en 2025, mientras que se espera que Asia-Pacífico lidere el crecimiento con una CAGR del 4,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mezclas para Pasteles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conveniencia y atractivo de ahorro de tiempo | +0.8% | Global, con mayor intensidad en América del Norte y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Auge de la repostería casera y las tendencias de bricolaje | +0.6% | América del Norte y Europa, adopción moderada en las metrópolis de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los canales de venta de comestibles en línea y de venta directa al consumidor | +0.7% | Global, liderado por América del Norte y China, se extiende al Sudeste Asiático | Mediano plazo (2-4 años) |

| Mezclas para pasteles funcionales enriquecidas con proteínas y colágeno | +0.5% | América del Norte y Europa, adopción temprana en Australia y Japón | Largo plazo (≥ 4 años) |

| Envases inteligentes de porciones controladas que reducen el desperdicio | +0.4% | América del Norte y Europa, emergente en los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Formulaciones con ingredientes reciclados (pomace de frutas) | +0.3% | Europa y América del Norte, programas piloto en mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conveniencia y Atractivo de Ahorro de Tiempo

La conveniencia sigue siendo el impulsor fundamental, aunque su expresión ha evolucionado más allá de la simple velocidad de preparación. Los consumidores menores de 34 años utilizan las premezclas para pasteles listas para hornear con mayor frecuencia que los grupos de mayor edad, lo que refleja cambios generacionales en las habilidades culinarias y la asignación del tiempo. El atractivo se extiende ahora a ocasiones de múltiples pasos: pasteles de desayuno, meriendas de media tarde y postres de celebración que requieren una limpieza mínima. Los formatos de porciones controladas se alinean con esta tendencia, ya que la mayoría de los estadounidenses reportaron consumir aperitivos 3 o más veces al día en encuestas recientes de consumidores, lo que genera demanda de mezclas de una sola porción o en pequeños lotes que evitan los sobrantes. Los fabricantes están respondiendo segmentando los tamaños de los envases en bocados de pastel de 1 onza, muffins de 3 onzas y moldes para 6 porciones que atienden el consumo individual y reducen el desperdicio de alimentos. Este enfoque granular de la conveniencia tiene menos que ver con reducir los minutos de preparación y más con adaptar la arquitectura del producto a los patrones de alimentación fragmentados que dominan los estilos de vida urbanos.

Auge de la Repostería Casera y las Tendencias de Bricolaje

Los datos de la Junta de Desarrollo de Agricultura y Horticultura revelan que la repostería casera en el Reino Unido experimentó una caída interanual del 7% en 2025[1]Fuente: Junta de Desarrollo de Agricultura y Horticultura, "Tendencias de Repostería Casera en el Reino Unido 2025," ahdb.org.uk . A medida que la novedad de la repostería casera se desvaneció y los consumidores volvieron a los hábitos anteriores a 2020, categorías como la repostería dulce, en particular los pasteles, experimentaron caídas más pronunciadas. Sin embargo, esta caída general oculta una división en la comunidad repostera: mientras que los panaderos entusiastas se sumergen en recetas desde cero y métodos artesanales, los panaderos ocasionales se apoyan en mezclas personalizables. Estas mezclas permiten añadir ingredientes, combinar glaseados y decorar con coberturas, todo sin necesidad de habilidades básicas de repostería. El atractivo de las mezclas para pasteles radica en su diseño híbrido: sirven como base para la personalización, otorgando a los usuarios un sentido de propiedad creativa mientras minimizan los desafíos técnicos. Las marcas están aprovechando esta oportunidad, lanzando contenido de co-creación, tutoriales en video, innovaciones de sabores y ajustes estacionales. Esta estrategia posiciona las mezclas como plataformas versátiles, no solo como productos finales, garantizando el interés continuo de los consumidores que podrían verse tentados a cambiar a la repostería desde cero.

Expansión de los Canales de Venta de Comestibles en Línea y de Venta Directa al Consumidor

Para 2025, el comercio electrónico estaba remodelando la economía de distribución de las mezclas para repostería. Las marcas, aprovechando los modelos de venta directa al consumidor, evitan las tarifas de colocación de los minoristas y obtienen información sobre la frecuencia de compra, las preferencias de sabor y la composición de la cesta. Los servicios de suscripción, que ofrecen mezclas para pasteles y surtidos seleccionados, están resonando entre los millennials y la Generación Z, quienes prefieren el descubrimiento sin la molestia de navegar por las tiendas físicas. Las plataformas en línea también atienden a mercados de nicho: las variantes sin gluten, aptas para la dieta cetogénica y veganas, a menudo relegadas en las tiendas físicas, están encontrando su audiencia a través de anuncios digitales dirigidos y colaboraciones con influenciadores. Esta tendencia es especialmente evidente en la región de Asia-Pacífico, donde el comercio móvil y los pagos digitales están superando el crecimiento de los supermercados físicos en las ciudades de segundo y tercer nivel. Esta evolución en los canales está acortando los ciclos de vida de los productos, permitiendo a las marcas probar rápidamente sabores de edición limitada y eliminar los de bajo rendimiento, acelerando así la innovación y diversificando el panorama competitivo.

Mezclas para Pasteles Funcionales Enriquecidas con Proteínas y Colágeno

La fortificación funcional marca un cambio desde la mera indulgencia hacia un enfoque más consciente de la salud. Las mezclas para pasteles infundidas con colágeno, que ofrecen de 5 a 10 gramos de péptidos de colágeno hidrolizado por porción, atienden a los consumidores que desean beneficios de belleza, mayor elasticidad de la piel y salud articular, todo mientras disfrutan de sus postres. Las adiciones de proteínas de origen vegetal, a menudo de aislados de guisante o arroz, atraen a los entusiastas del fitness y a los padres que buscan aperitivos nutritivos para sus hijos. Estas formulaciones de precio premium, que cuestan entre un 30% y un 50% más que las mezclas estándar, han encontrado tracción principalmente en América del Norte y en mercados europeos selectos, donde las tendencias de bienestar están bien establecidas. Un desafío clave es preservar la calidad sensorial: tanto las proteínas como el colágeno pueden introducir sabores extraños o cambiar las texturas. Esto requiere agentes enmascaradores avanzados y sistemas de hidrocoloides, lo que complica el proceso de formulación. Si bien las marcas de nicho han demostrado con éxito el concepto, la aceptación más amplia del mercado depende de la reducción de los costos de los ingredientes funcionales y de la educación de los consumidores sobre la biodisponibilidad y la eficacia. Se espera que este proceso educativo avance durante los próximos 4 a 6 años, coincidiendo con la acumulación de evidencia clínica y la estabilización de los marcos regulatorios para las declaraciones de estructura-función.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del trigo y el azúcar | -0.6% | Global, más agudo en las regiones dependientes de importaciones como Oriente Medio y Norte de África | Corto plazo (≤ 2 años) |

| Cambio del consumidor hacia la repostería artesanal desde cero | -0.4% | Europa y América del Norte, impacto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos más estrictos de envases sostenibles | -0.3% | Europa y América del Norte, emergente en mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Carga de cumplimiento en la trazabilidad de alérgenos | -0.2% | Global, con mayor intensidad regulatoria en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Trigo y el Azúcar

Los costos de los insumos de materias primas continúan ejerciendo presión sobre los márgenes, incluso cuando los pronósticos sugieren una posible estabilización. El Departamento de Agricultura de los Estados Unidos anticipa que la producción mundial de trigo alcanzará un récord de 1.097 millones de toneladas en el año agrícola 2025/26, una cifra que podría mitigar los aumentos de precios observados en 2022 y 2023[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Ley de Modernización de la Seguridad Alimentaria - Norma Final para Controles Preventivos," fda.gov . Sin embargo, persisten los desafíos: las fluctuaciones climáticas en las zonas de cultivo vitales, las prohibiciones de exportación impulsadas por preocupaciones de seguridad alimentaria interna y los efectos secundarios de los precios de la energía en los costos de los fertilizantes crean un panorama donde los riesgos se distribuyen de manera desigual. Si bien existe una protección limitada contra las caídas, los repuntes repentinos pueden reducir rápidamente las ganancias. El mercado del azúcar refleja estos desafíos, con la producción de caña de azúcar de Brasil e India influenciada por los patrones de los monzones y las cambiantes políticas de biocombustibles. Los productores de mezclas para pasteles lidian con estas fluctuaciones de insumos, enfrentando márgenes brutos comprimidos durante los períodos inflacionarios. Les resulta difícil ajustar las estrategias de precios, especialmente cuando los socios minoristas se resisten a los cambios frecuentes de precios. Los consumidores también tienen sus límites; si se les presiona demasiado, podrían optar por marcas propias o abandonar la categoría por completo. Este desafío golpea con más fuerza a los productos del segmento de valor, que ya tienen márgenes reducidos. En respuesta, las marcas están reformulando con edulcorantes alternativos o reduciendo el tamaño de los envases, un movimiento que arriesga alienar a los compradores que priorizan el volumen.

Mandatos Más Estrictos de Envases Sostenibles

La presión regulatoria sobre los envases se está intensificando, especialmente en la Unión Europea. La Directiva sobre Envases y Residuos de Envases exige contenido mínimo reciclado y estándares de reciclabilidad[3]Fuente: Comisión Europea, "Revisión de la Directiva sobre Envases y Residuos de Envases," europa.eu. Muchas estructuras de película flexible actualmente no cumplen con estos estándares. La transición de los laminados multicapa, que son cruciales para las barreras de humedad en las mezclas estables en estantería, a películas de un solo material o alternativas a base de papel requiere una inversión de capital significativa. Los fabricantes necesitan nuevos equipos de sellado y deben reformular para abordar las propiedades de barrera reducidas. Los fabricantes más pequeños, que carecen de la escala para absorber estos cambios en las herramientas, soportan desproporcionadamente el peso de los costos de cumplimiento. Esta tensión financiera acelera la consolidación, con muchos actores regionales que abandonan el mercado o se venden a entidades más grandes. Los mercados de América del Norte, particularmente en estados como California, Maine y Oregón, están siendo testigos de tendencias similares. Las leyes de responsabilidad extendida del productor imponen tarifas sobre los envases no reciclables, empujando a las marcas hacia cambios de diseño. Si bien estos mandatos prometen beneficios ambientales, presentan desafíos inmediatos. Las marcas lidian con los períodos de transición, gestionan los inventarios de envases heredados y trabajan para educar a los consumidores sobre los nuevos métodos de eliminación. Se prevé que el impacto regulatorio alcance su punto máximo entre 2027 y 2029, alineándose con los principales plazos regulatorios. Después de este período, la esperanza es que las soluciones estandarizadas ayuden a mitigar estos costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: El Dominio del Chocolate se Encuentra con la Innovación de las Frutas

En 2025, el sabor chocolate comandó una participación dominante del 32,59% del valor del mercado, subrayando su amplio atractivo entre diversos grupos de edad y ocasiones. Sin embargo, se proyecta que las variantes de frutas y especialidades superen con una CAGR del 4,08% hasta 2031, a medida que los consumidores se inclinan hacia perfiles novedosos y más ligeros que resuenan con las tendencias conscientes de la salud. La vainilla, que ocupa consistentemente el segundo lugar, actúa como un lienzo versátil para mejoras, ya sean chispas de chocolate, nueces o frutas secas. Sin embargo, carece del atractivo independiente que impulsa las pruebas del segmento premium. Habiendo montado una ola de rápido crecimiento, el Terciopelo Rojo se ha asentado ahora en un nicho estable, con seguidores dedicados en América del Norte y mercados globales selectos. Sin embargo, su perfil de sabor distintivo de cacao y suero de leche plantea desafíos para la expansión en regiones no familiarizadas con sus raíces tradicionales. Mientras tanto, las variantes de frutas y especialidades, que van desde limón y fresa hasta favoritos de temporada como la especia de calabaza, están montando la ola de las etiquetas limpias. Estas ofertas se perciben cada vez más como indulgencias más ligeras en comparación con sus contrapartes de chocolate o vainilla. Destacando la tendencia, King Arthur Baking debutó con una mezcla para pastel de confeti en abril de 2026, mostrando coloridas chispas en la masa, un movimiento diseñado para captar la atención de los panaderos más jóvenes y aficionados a Instagram.

Geográficamente, las preferencias de sabor divergen: mientras que el chocolate reina supremo en América del Norte y Europa, la región de Asia-Pacífico se inclina hacia el matcha, los frijoles rojos y las frutas tropicales, reflejando los gustos locales. Esta disparidad regional plantea desafíos para las estrategias globales de unidades de mantenimiento de existencias. Las marcas multinacionales se encuentran en una encrucijada, necesitando equilibrar una cartera diversa frente a las complejidades de las cadenas de suministro y los posibles escollos del inventario de movimiento lento en mercados donde los sabores localizados pueden no resonar. El floreciente segmento de frutas y especialidades, ahora un imán para la innovación, ve a las marcas adentrarse en frutas exóticas como la maracuyá, el yuzu y el hibisco. Estas no solo alcanzan precios premium, sino que también crean nichos distintos en un mercado sobresaturado.

Por Categoría: Lo Orgánico Gana Terreno en Medio de la Estabilidad Convencional

En 2025, las mezclas para pasteles convencionales comandaron una participación dominante del 75,69% de los ingresos de la categoría, respaldadas por su accesibilidad de precios y su amplia disponibilidad en los minoristas de mercado masivo. Sin embargo, las mezclas para pasteles orgánicas están creando un nicho, expandiéndose a una sólida CAGR del 4,97% hasta 2031. Este crecimiento está impulsado por consumidores conscientes de la salud que priorizan la transparencia de los ingredientes y buscan opciones libres de pesticidas. El ascenso del segmento orgánico supera al mercado general, lo que sugiere un rápido cambio en la participación de mercado. Se espera que este impulso se acelere a medida que los costos de los ingredientes orgánicos disminuyan debido a las economías de escala. Además, los programas de marcas propias de los minoristas están lanzando opciones orgánicas de precio medio, lo que reduce aún más la brecha de precios con las mezclas convencionales. En los Estados Unidos, la certificación orgánica está supervisada por los estándares del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos, con marcos similares en Europa y Asia-Pacífico. Estos estándares, que enfatizan la trazabilidad y la documentación, tienden a beneficiar a los fabricantes más grandes que cuentan con cadenas de suministro dedicadas e infraestructuras robustas de garantía de calidad.

Si bien las mezclas convencionales disfrutan de ventajas en estabilidad en estantería, eficiencia de costos e intensidad de sabor, las formulaciones orgánicas lidian con restricciones en aditivos y potenciadores de sabor. Sin embargo, las opciones orgánicas están siendo testigos de una disminución en la popularidad entre los hogares de millennials y la Generación Z, donde las compras orgánicas han pasado de ser ocasionales a habituales. La segmentación del mercado revela que las mezclas orgánicas ocupan predominantemente los segmentos de precio premium y los canales de distribución especializados. Este posicionamiento crea un efecto halo,

donde la certificación orgánica no solo significa atributos libres de pesticidas, sino que también sugiere una garantía de calidad más amplia. Respondiendo a la convergencia de las restricciones dietéticas y las tendencias de bienestar, las formulaciones orgánicas ofrecen cada vez más variantes de mezcla para pastel de chocolate sin gluten y sin huevo. Esta tendencia subraya un cambio en las prioridades de investigación y desarrollo, con las marcas ahora enfocadas en productos con múltiples atributos. En lugar de diversificarse en ofertas de nicho que complican la fabricación y el inventario, las marcas están canalizando inversiones en unidades de mantenimiento de existencias individuales que cumplen criterios como orgánico, sin gluten y alto en proteínas.

Por Rango de Precio: La Premiumización Supera el Crecimiento del Segmento de Valor

En 2025, el segmento de precio de valor capturó el 66,12% de la participación de mercado, atendiendo a los hogares sensibles al precio y a los compradores al por mayor. Estos consumidores priorizan el costo por porción sobre factores como la procedencia de los ingredientes o las declaraciones funcionales. Sin embargo, se proyecta que los segmentos premium y gourmet se expandan a una CAGR del 5,01% hasta 2031. Este crecimiento está impulsado por consumidores adinerados que buscan posicionamiento artesanal, sabores exóticos y fortificación funcional. Las ofertas de rango medio, que logran un equilibrio entre calidad y precios accesibles, se encuentran en un terreno intermedio ferozmente disputado. Aquí, la competencia de las marcas propias es intensa y la lealtad a la marca es notablemente débil. El éxito del segmento premium subraya una tendencia más amplia: los consumidores optan por el valor para los artículos de uso diario o gastan en premium para ocasiones especiales y regalos. Este cambio ha dejado al segmento medio en dificultades, ya que es el más difícil de diferenciar.

Las mezclas premium y gourmet alcanzan precios más altos a través de diversas estrategias. Estas incluyen certificaciones orgánicas, ingredientes de origen único, aditivos funcionales como colágeno o probióticos, y un enfoque de marca artesanal. Esta marca a menudo sugiere producción en pequeños lotes, incluso si los productos se fabrican a escala. Si bien estos productos premium pueden venderse al por menor a precios similares al segmento de valor, sus costos por porción siguen siendo competitivos. Esta competitividad es especialmente evidente al considerar el rendimiento y el hecho de que las mezclas premium pueden sustituir a los pasteles comprados en panaderías. El segmento gourmet capitaliza aún más en ocasiones como regalos, kits de repostería navideña y cajas de suscripción. Dicho posicionamiento eleva estas mezclas de simples productos básicos a productos experienciales. Aunque el crecimiento del segmento de valor es modesto en términos porcentuales, es sustancial en volumen absoluto debido a su gran base. Las marcas en este segmento están defendiendo activamente su participación de mercado. Lo están haciendo a través de estrategias como la optimización de los tamaños de los envases, la intensificación de las promociones y la reformulación de los productos para mejorar la calidad sensorial sin aumentar los precios.

Por Canal de Distribución: El Comercio Minorista Gana Terreno al Servicio de Alimentos

En 2025, los canales de servicio de alimentos capturaron el 35,72% del valor del mercado, atendiendo a panaderías, cafeterías y cocinas institucionales. Estos establecimientos utilizaron mezclas de grado comercial, disponibles en formatos a granel de bolsas de 5 kilogramos y 20 kilogramos, para estandarizar su producción y reducir los costos laborales. Mientras tanto, el sector minorista está preparado para expandirse a una CAGR del 4,81% hasta 2031, impulsado por el crecimiento del comercio electrónico, el alcance de las tiendas especializadas y un aumento en las ocasiones de repostería casera. Dentro del panorama minorista, los supermercados e hipermercados dominan, proporcionando una amplia variedad y visibilidad promocional. Sin embargo, las tiendas minoristas en línea están ganando terreno de manera constante, aprovechando los modelos de suscripción y la publicidad dirigida para atender a segmentos dietéticos de nicho como sin gluten, cetogénico y vegano, que a menudo tienen representación limitada en los estantes físicos. Si bien las tiendas de conveniencia y especializadas son actores más pequeños, la urbanización y la tendencia hacia el consumo en movimiento están impulsando su crecimiento, especialmente para los formatos de una sola porción e impulsivos.

Si bien el crecimiento del servicio de alimentos enfrenta desafíos por la escasez de mano de obra y el resurgimiento de la repostería desde cero, especialmente en las panaderías premium que enfatizan las técnicas artesanales, los restaurantes de servicio rápido y de comida rápida informal están recurriendo cada vez más a las mezclas para sus ofertas de postres. Aquí, el énfasis en la consistencia y la velocidad a menudo eclipsa el atractivo de las afirmaciones de elaboración desde cero. Geográficamente, la dinámica de los canales difiere: los mercados de Asia-Pacífico ven al servicio de alimentos tomar la delantera, impulsado por la rápida expansión de las cadenas de panaderías, mientras que América del Norte y Europa se inclinan hacia el comercio minorista, respaldado por una sólida infraestructura de repostería casera, que incluye batidoras de pie, hornos y utensilios para hornear. En India, General Mills ha lanzado mezclas para pasteles de vainilla y chocolate sin huevo en envases de 5 kilogramos y 20 kilogramos, dirigidas específicamente al segmento de servicio de alimentos. Este movimiento se alinea con las fuertes preferencias vegetarianas del mercado, donde las formulaciones sin huevo son esenciales para una aceptación generalizada.

Análisis Geográfico

América del Norte mantiene el liderazgo del mercado con una participación del 35,40% en 2025, respaldada por tradiciones de repostería establecidas, una amplia penetración minorista y una alta familiaridad del consumidor con los productos de mezclas para pasteles. La región se beneficia de cadenas de suministro maduras, una extensa variedad de productos y un fuerte reconocimiento de marca que crea lealtad del cliente y comportamiento de compra repetida. Los principales fabricantes como General Mills y Conagra tienen profundas raíces regionales y redes de distribución que proporcionan ventajas competitivas en el acceso al mercado y la participación del consumidor.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 4,92% hasta 2031, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y la creciente adopción de prácticas de repostería occidentales entre las crecientes poblaciones de clase media. El potencial de crecimiento de la región se amplifica por las tasas de penetración actuales relativamente bajas, lo que crea oportunidades significativas para la expansión del mercado a través del desarrollo minorista e iniciativas de educación del consumidor. La adaptación cultural de sabores y envases a las preferencias locales mejora la aceptación, mientras que la expansión del comercio minorista moderno proporciona la infraestructura de distribución necesaria para el desarrollo del mercado.

En Europa, el crecimiento está impulsado por una sólida tradición de repostería, el creciente interés de los consumidores en mezclas para pasteles premium, artesanales, orgánicas y gourmet, y una alta conciencia del consumidor sobre la calidad del producto. Las innovaciones en sabores y envases también están impulsando la demanda, junto con canales minoristas bien establecidos en países como el Reino Unido, Francia, Alemania e Italia. La demanda en América Latina está impulsada por una clase media en crecimiento que busca soluciones de repostería convenientes, ocasiones ceremoniales y productos alimenticios premium. El crecimiento del mercado está respaldado por una mayor penetración minorista y disponibilidad en línea. La región de Oriente Medio y África se caracteriza por una demanda emergente de soluciones de repostería convenientes y rápidas a medida que los estilos de vida de los consumidores cambian en medio del crecimiento urbano. El mercado de Oriente Medio y África está adoptando progresivamente las tendencias alimentarias globales, fomentando la aceptación de las mezclas para pasteles para uso doméstico y comercial.

Panorama Competitivo

El panorama competitivo del mercado de mezclas para pasteles está moderadamente concentrado, moldeado por una dinámica interacción de marcas consolidadas, innovadores enfocados en la salud y disruptores premium. Históricamente, la competencia se centraba en el precio y la disponibilidad generalizada, pero la evolución de las preferencias de los consumidores ha obligado a las marcas a diferenciarse a través de formulaciones de etiqueta limpia, ingredientes funcionales y una gama más amplia de opciones dietéticas, incluidas mezclas sin gluten, veganas y sin azúcar. Empresas establecidas como General Mills Inc., Conagra Brands y Rich Products Corporation continúan dominando una participación de mercado significativa, aprovechando las economías de escala, las extensas redes de distribución y la lealtad de marca de larga data.

Los patrones estratégicos revelan un cambio hacia la premiumización de la cartera y la participación directa del consumidor, con empresas que invierten fuertemente en la construcción de marca y las capacidades de marketing digital. La estrategia Accelerate de General Mills enfatiza la inversión en marca y la innovación. Al mismo tiempo, los nuevos participantes y las marcas artesanales crean nichos al enfatizar la transparencia, el abastecimiento orgánico y la autenticidad de pequeños lotes, capitalizando las tendencias de premiumización y el creciente movimiento de bienestar.

Los shocks externos del mercado, como los aranceles y las interrupciones en la cadena de suministro, también están influyendo en el entorno competitivo. Las grandes marcas multinacionales han respondido optimizando las estrategias de adquisición, negociando contratos a largo plazo y, donde es posible, localizando el abastecimiento y la producción para controlar los costos y garantizar la resiliencia de la cadena de suministro. Además, como parte de sus estrategias de marketing, las empresas también ofrecen conjuntos de regalo junto con mezclas para pasteles para atraer a los clientes. En general, el panorama competitivo del mercado de mezclas para pasteles está definido por la innovación continua, la diferenciación estratégica de marca y la adaptabilidad a las cambiantes preferencias de los consumidores, lo que garantiza que las empresas puedan equilibrar la calidad, la conveniencia y las tendencias en evolución y mantenerse a la vanguardia del crecimiento de la industria.

Líderes de la Industria de Mezclas para Pasteles

General Mills Inc.

Conagra Brands, Inc.

Rich Products Corporation

Puratos Group

Bob's Red Mill Natural Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: King Arthur Baking Company lanzó 5 nuevas mezclas para repostería, incluida una mezcla sin gluten para panecillos y bollos, una mezcla sin gluten para galletas con doble chispa de chocolate y una mezcla para pastel de confeti, ampliando su cartera para abordar las restricciones dietéticas y las ocasiones de celebración. Los lanzamientos reflejan la estrategia de la empresa para capturar una participación incremental en segmentos especializados donde los precios premium y la lealtad a la marca compensan los mayores costos de los ingredientes.

- Marzo de 2026: Dawn Foods anunció una asociación con un proveedor europeo de ingredientes para co-desarrollar formulaciones de mezclas para pasteles de origen vegetal dirigidas a consumidores veganos y flexitarianos. La colaboración tiene como objetivo mejorar la textura y la retención de humedad en las formulaciones sin huevo, abordando una brecha sensorial clave que ha limitado la adopción generalizada de las mezclas para repostería de origen vegetal.

- Enero de 2026: Puratos Group inauguró un nuevo centro de innovación en Singapur enfocado en el desarrollo de sabores para Asia-Pacífico y la investigación de ingredientes funcionales. La instalación apoyará el desarrollo de productos localizados para mercados donde las preferencias de sabor divergen de las normas occidentales, incluidos los perfiles de matcha, frijoles rojos y frutas tropicales.

Alcance del Informe del Mercado Global de Mezclas para Pasteles

Una mezcla para pasteles es una preparación comercial preenvasada de ingredientes secos diseñada para simplificar el proceso de horneado. El mercado global de mezclas para pasteles está segmentado por sabor, categoría, rango de precio, canal de distribución y geografía. Por sabor, el mercado está segmentado en chocolate, vainilla, terciopelo rojo y frutas y especialidades. Por categoría, el mercado está segmentado en convencional y orgánico. Por rango de precio, el mercado está segmentado en valor, rango medio y premium/gourmet. Por canal de distribución, el mercado está segmentado en servicio de alimentos y venta minorista. El segmento minorista está además subsegmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Chocolate |

| Vainilla |

| Terciopelo Rojo |

| Frutas y Especialidades |

| Convencional |

| Orgánico |

| Valor |

| Rango Medio |

| Premium/Gourmet |

| Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Sabor | Chocolate | |

| Vainilla | ||

| Terciopelo Rojo | ||

| Frutas y Especialidades | ||

| Categoría | Convencional | |

| Orgánico | ||

| Rango de Precio | Valor | |

| Rango Medio | ||

| Premium/Gourmet | ||

| Canal de Distribución | Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de mezclas para pasteles en 2026?

El tamaño del mercado de mezclas para pasteles es de USD 1.900 millones en 2026, en camino de alcanzar USD 2.250 millones en 2031.

¿Qué sabor tiene la mayor participación en las ventas?

El chocolate lidera con el 32,59% de la participación del mercado de mezclas para pasteles en 2025.

¿Cuál es el mercado regional de más rápido crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 4,92% hasta 2031, superando a todas las demás regiones.

¿Con qué rapidez se están expandiendo las mezclas para pasteles orgánicas?

Las formulaciones orgánicas están creciendo a una CAGR del 4,97% entre 2026 y 2031.

Última actualización de la página el: