Taille et part du marché des gilets pare-balles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gilets pare-balles par Mordor Intelligence

La taille du marché des gilets pare-balles était évaluée à 1,76 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 2,15 milliards USD d'ici 2031, à un TCAC de 3,35 % durant la période de prévision (2026-2031).[1]Source : Henriette Riegels, « Transformation dans les chaînes d'approvisionnement de la défense européenne alors que le conflit en Ukraine stimule la demande », Scandinavian Journal of Military Studies, sjms.nu La croissance reposait sur la modernisation de la défense en Europe et en Asie-Pacifique, l'adoption rapide d'armures souples légères par les forces de l'ordre, les innovations en matière de matériaux alliant protection et mobilité, et des normes de certification plus strictes qui ont accru la demande de remplacement. L'augmentation des dépenses de protection des dirigeants, notamment en Amérique du Nord et en Europe occidentale, a élargi la base de clientèle au-delà des acheteurs militaires traditionnels. Parallèlement, le conflit en Ukraine a reconfiguré les priorités d'approvisionnement européennes, incitant les fabricants locaux à accroître leurs capacités et accélérant l'adoption de plaques de niveau IV pour les scénarios multi-impacts. Les fluctuations persistantes des prix des matières premières et les scandales liés aux équipements contrefaits ont tempéré la croissance à court terme, tout en stimulant la demande d'équipements authentifiés et certifiés NIJ.

Principaux enseignements du rapport

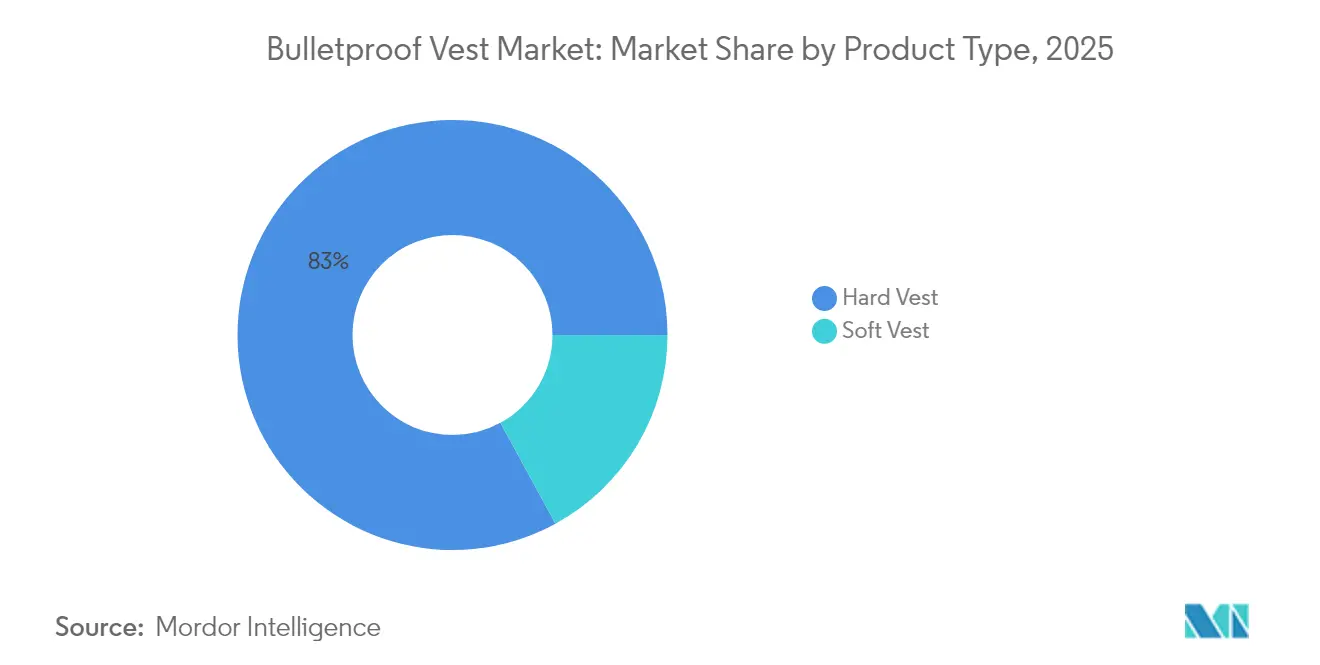

- Par type de produit, les gilets rigides ont dominé avec une part de revenus de 82,95 % en 2025 ; l'armure souple devrait se développer à un TCAC de 3,72 % jusqu'en 2031.

- Par matériau, l'aramide a conservé 53,10 % de la part de marché des gilets pare-balles en 2025, tandis que l'UHMWPE devrait connaître la croissance la plus rapide avec un TCAC de 3,95 % jusqu'en 2031.

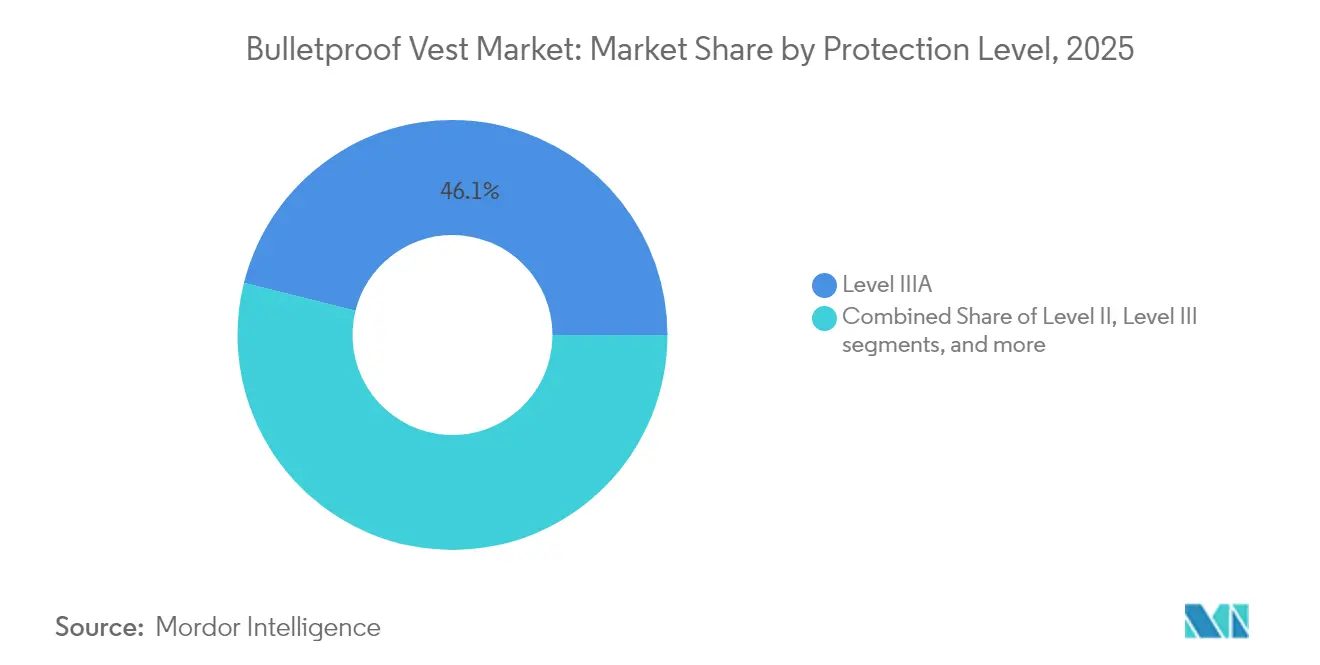

- Par niveau de protection, le niveau IIIA détenait 46,10 % du marché des gilets pare-balles en 2025, tandis que le niveau IV devrait progresser à un TCAC de 3,86 % jusqu'en 2031.

- Par utilisateur final, le segment militaire représentait 72,10 % de la part du marché des gilets pare-balles en 2025 ; la sécurité privée affiche le TCAC projeté le plus élevé à 3,75 % jusqu'en 2031.

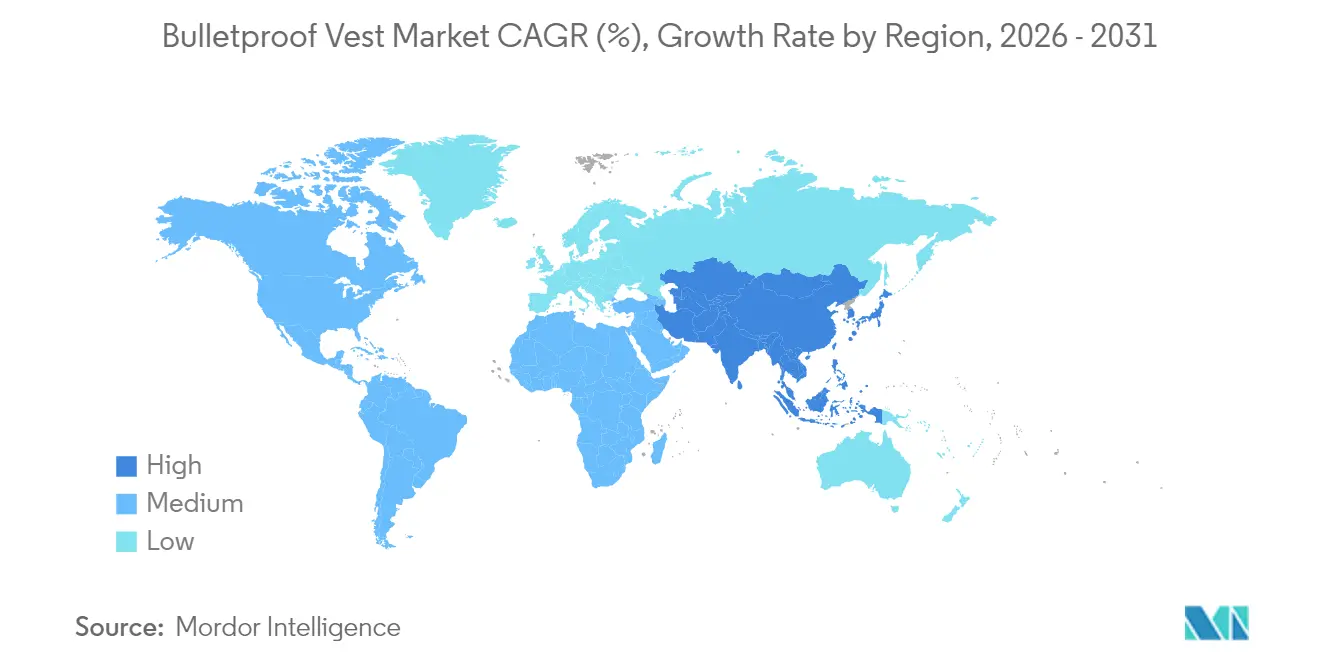

- Par géographie, l'Amérique du Nord dominait avec une part de 42,00 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 3,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des gilets pare-balles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de modernisation de la défense en escalade | +0.8% | Mondial, avec concentration en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des achats d'armures souples légères par les forces de l'ordre | +0.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de gilets balistiques adaptés aux femmes | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Adoption de plaques hybrides céramique-UHMWPE multi-impacts | +0.5% | Mondial, marchés à orientation militaire | Long terme (≥ 4 ans) |

| Intensification des conflits géopolitiques et des différends territoriaux | +0.7% | Europe, Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion de la sécurité privée et de l'industrie de protection des personnalités | +0.3% | Amérique du Nord, Europe, marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation de la défense en escalade

Les armées européennes, asiatiques et nord-américaines ont mené de vastes programmes de recapitalisation axés sur la survivabilité, générant des commandes de plaques et de supports de nouvelle génération.[2]Source : Army Recognition staff, « Les forces spéciales françaises seront équipées de l'armure corporelle modulaire G3P », Army Recognition, armyrecognition.com La France a adopté le système modulaire G3P avec des inserts en carbure de bore et des capteurs de dommages en temps réel, tandis que l'Allemagne a livré 100 000 gilets MOBAST à ses troupes, soulignant la demande de solutions évolutives et technologiquement avancées. Le contrat canadien de 19,7 millions USD pour 3 000 ensembles avancés a illustré davantage cette vague de modernisation. Ces programmes ont mis l'accent sur la modularité, l'intégration avec les capteurs portés par les soldats et les ajustements ergonomiques pour différentes morphologies, y compris le personnel féminin, indiquant un changement systémique vers une conception d'armure centrée sur l'utilisateur. Les engagements de financement à long terme ont protégé les fournisseurs des fluctuations budgétaires à court terme.

Augmentation des achats d'armures souples légères par les forces de l'ordre

Les services de police aux États-Unis et en Europe ont augmenté leurs commandes de gilets souples réduisant la fatigue des agents sans compromettre la conformité NIJ. Le Kevlar EXO de DuPont et le SB301 de Dyneema ont réduit le poids jusqu'à 30 % par rapport aux tissus précédents, élargissant l'adoption au port quotidien. La mise à jour de la norme NIJ 0101.07 a introduit des tests d'ajustement spécifiques au genre qui ont aligné les spécifications d'approvisionnement sur une main-d'œuvre plus diversifiée. Les essais sur le terrain du Département de Justice ont révélé des augmentations négligeables de la température centrale chez 504 agents portant une armure moderne, dissipant les préoccupations liées au stress thermique et renforçant les taux de conformité. Ces facteurs ont collectivement accéléré les cycles de remplacement et stimulé les commandes en attente auprès des agences municipales.

Demande croissante de gilets balistiques adaptés aux femmes

Les femmes représentaient environ 15 % de la main-d'œuvre des forces de l'ordre en 2025, ce qui a conduit à des conceptions de gilets dédiées avec des panneaux profilés, des tailles de bonnets variables et des doublures évacuant l'humidité qui réduisaient l'encombrement et amélioraient la couverture balistique. Le modèle discret COV-F-IA de MKU a mis en valeur des tissus antifongiques et une protection SK1 dans un profil ajusté, soulignant la sophistication technique croissante dans ce créneau. Le gilet féminin Python II de Point Blank a ajouté une protection contre les chocs électriques, illustrant la convergence de la protection balistique et non létale d'un seul vêtement. La recherche sur les tissus à entrelacement de chaîne 3D a fourni des méthodes répétables de formation de dôme qui maintenaient l'intégrité balistique tout en atteignant une ergonomie spécifique aux femmes. Les cadres de certification NIJ ont reflété ces avancées, imposant des protocoles de test séparés qui ont renforcé la différenciation des produits.

Adoption de plaques hybrides céramique-UHMWPE multi-impacts

Les armées confrontées à des munitions perforantes en Ukraine et dans d'autres conflits se sont tournées vers des hybrides céramique-UHMWPE pour une meilleure endurance multi-impacts à une masse inférieure à celle des conceptions en acier traditionnelles. Les tricouches SiC/Ti6Al4V/UHMWPE ont résisté aux menaces de 12,7 mm tout en réduisant le poids de 35 %, améliorant la mobilité des soldats. Le traitement de surface par plasma atmosphérique a renforcé la liaison à l'interface céramique-polymère, produisant des augmentations statistiquement significatives des valeurs V50 sans ajout de matériau. Les itérations russes en carbure de bore ont fourni une protection BR-5 dans des plaques pesant seulement 2 400 g, soulignant la marge de performance ouverte par les programmes locaux de science des matériaux. Ces avancées ont poussé les concurrents à accélérer leurs feuilles de route pour les plaques hybrides et à sécuriser des contrats d'approvisionnement en fibres à long terme.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières d'aramide et d'UHMWPE | -0.5% | Mondial, régions à forte concentration manufacturière | Court terme (≤ 2 ans) |

| Licences d'exportation strictes pour les produits balistiques | -0.3% | Mondial, corridors d'exportation États-Unis-UE | Moyen terme (2 à 4 ans) |

| Préoccupations liées au stress thermique et à la déformation de la face arrière dans les climats tropicaux | -0.2% | Régions tropicales, déploiements militaires | Long terme (≥ 4 ans) |

| Prolifération de produits d'armure corporelle contrefaits ou non certifiés | -0.4% | Mondial, accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières d'aramide et d'UHMWPE

Les coûts de l'aramide et de l'UHMWPE ont fortement fluctué avec les intrants pétrochimiques et les ajouts de capacité, comprimant les marges des assembleurs d'armures dépourvus d'accords d'approvisionnement à long terme. La dépréciation du goodwill de 768 millions USD de DuPont au premier trimestre 2025 a mis en évidence les difficultés de rentabilité au sein des lignes d'aramide traditionnelles.[3]Source : DuPont Relations Investisseurs, « DuPont publie ses résultats du premier trimestre 2025 », DuPont, investors.dupont.com Les fabricants chinois d'UHMWPE ont pratiqué des prix inférieurs à ceux de leurs concurrents occidentaux, forçant les fournisseurs de marque à justifier leurs primes par un contrôle qualité plus strict et des chimies sans PFAS. La recherche a confirmé que la variance des paramètres de résine affectait directement le module des fibres, augmentant le risque de rebuts et les coûts de traitement lors des retouches qualité. Le transfert de coûts qui en a résulté a comprimé les budgets d'approvisionnement et allongé les cycles d'achat.

Prolifération de produits d'armure corporelle contrefaits ou non certifiés

Des enquêtes fédérales ont révélé des réseaux criminels qui réétiquetaient des plaques de basse qualité provenant de Chine comme des produits américains certifiés NIJ, érodant la confiance des acheteurs et déclenchant des rappels coûteux. Un opérateur de l'État de Washington a expédié plus d'un million USD d'équipements sous-standard à des clients militaires et policiers avant sa condamnation en mars 2024. La confusion entre les étiquettes « certifié » et « conforme » a amplifié le risque d'approvisionnement pour les petites agences dépourvues de budgets de test dédiés. Des enquêtes très médiatisées sur des importations mal étiquetées ont contraint les distributeurs à adopter des outils de traçabilité basés sur la blockchain et à renforcer la vérification des fournisseurs en amont. Les retombées en termes de réputation ont convaincu les utilisateurs finaux de privilégier les marques établies disposant de dossiers d'assurance qualité transparents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des gilets rigides reflète l'évolution des menaces

Les configurations rigides ont capturé 82,95 % des ventes de 2025, confirmant les priorités opérationnelles qui favorisaient les supports de plaques blindées capables de résister aux tirs de fusil. La taille du marché des gilets pare-balles pour les gilets rigides devrait augmenter à un TCAC de 3,28 % jusqu'en 2031, alimentée par des rapports de champ de bataille soulignant la survivabilité multi-impacts contre les munitions perforantes. Les acheteurs militaires ont exigé des supports modulaires intégrant le routage des communications, les trousses de traumatologie et les panneaux d'identification, comprimant la part des armures souples traditionnelles.

Les avancées en matière de matériaux ont réduit les pénalités de poids, permettant à l'infanterie d'ajouter des plaques latérales ou une protection des deltoïdes sans dépasser les seuils de charge. Les gilets souples sont restés essentiels pour les policiers en civil et les détails de protection des personnalités nécessitant une dissimulation, mais leur part unitaire s'est contractée à mesure que les économies de poids dans les plaques rigides réduisaient l'écart de mobilité. Les tissus tricotés 3D et les mailles d'espacement ont amélioré la régulation thermique à l'intérieur des supports souples, laissant entrevoir de futurs produits hybrides fusionnant des poches pour plaques avec des textiles dissimulables.

Par matériau : l'UHMWPE gagne du terrain face à l'héritage de l'aramide

L'aramide a conservé 53,10 % des revenus de 2025, mais l'UHMWPE a progressé le plus rapidement à un TCAC de 3,95 % grâce à une absorption d'énergie spécifique plus élevée et à la flottabilité pour les missions maritimes. Les laminés PPTA/UHMWPE ont surpassé les empilements à fibre unique, démontrant que les empilements hybrides fournissaient un contrôle optimal de la déformation de la face arrière lors des essais NIJ RF1. Les grades sans PFAS de Dyneema ont attiré les acheteurs en Europe, où les règles de sécurité chimique se sont renforcées.

La volatilité des prix est restée un frein à l'adoption de l'UHMWPE en raison des pannes de raffineries et de l'instabilité du fret qui ont perturbé les coûts des matières premières. Néanmoins, les fournisseurs ont sécurisé des accords d'enlèvement à long terme avec les assembleurs de plaques, verrouillant des remises sur volume et protégeant les programmes des fluctuations du marché au comptant. La recherche sur les polymères 2D de type cotte de mailles a signalé le prochain bond en avant, promettant des gains de rigidité 47 fois supérieurs et des poids inférieurs aux feuilles d'UHMWPE contemporaines.

Par niveau de protection : l'accélération du niveau IV reflète l'escalade des menaces

Le niveau IIIA a conservé une part de ventes de 46,10 % en 2025 comme référence pour les patrouilles de police. Les plaques de niveau IV étaient positionnées pour se développer de 3,86 % annuellement à mesure que les zones de conflit normalisaient la présence de munitions perforantes. La norme NIJ 0123.00 a introduit des définitions affinées des menaces par armes à feu qui ont guidé les mises à niveau des agences du niveau III vers RF2, orientant la demande vers des inserts céramiques composites.

Les plaques hybrides silicone-céramique ont augmenté les seuils V50 tout en maintenant la mobilité des épaules, séduisant les unités de forces spéciales nécessitant de l'agilité en terrain urbain. Hardcore Defense a validé la résistance des plaques avec des tests d'endurance de 30 coups par calibre de menace, dépassant les minimums NIJ et élevant les attentes des clients en matière de données empiriques. Cet environnement d'achat basé sur les preuves a permis aux fournisseurs de publier des courbes multi-impacts plutôt que de simples certificats de réussite/échec à un seul coup.

Par utilisateur final : domination militaire au milieu de la croissance de la sécurité privée

Les achats militaires représentaient 72,10 % de la demande de 2025 et devraient croître de 2,95 % annuellement à mesure que les gouvernements reconstituent leurs stocks de guerre et déploient des ensembles de systèmes soldats mis à jour. La part de marché des gilets pare-balles détenue par les forces armées reflétait des budgets élevés en Asie de l'Est, où les dépenses totales ont atteint 411 milliards USD en 2024. La consommation des forces de l'ordre a progressé régulièrement, soutenue par le programme américain de partenariat pour les gilets pare-balles qui a financé 1,4 million de gilets depuis 1999.

La sécurité privée est apparue comme le créneau à la croissance la plus rapide après que des attaques très médiatisées contre des PDG ont stimulé les dépenses des entreprises en gardes du corps, portant les déploiements d'Allied Universal au-delà de 17 000 spécialistes. Les marques de luxe et les opérateurs d'infrastructures critiques ont adopté des supports de plaques discrets pour atténuer les menaces terroristes et les troubles civils. Les rappels militaires d'armures non conformes au Royaume-Uni ont souligné la nécessité de la traçabilité, incitant les agences à négocier des clauses de cautionnement de performance pénalisant les fournisseurs pour les défauts latents.

Analyse géographique

L'Amérique du Nord a conservé 42,00 % des ventes mondiales en 2025, les subventions fédérales soutenues et la proximité des grands maîtres d'œuvre ancrant les volumes d'achat. Point Blank et Safariland ont exploité l'intégration verticale pour réduire les délais de livraison. Parallèlement, les initiatives de relocalisation américaines ont accru les dépenses de sécurité des sites dans les nouvelles installations de défense industrielle, certaines présentant des différences de 75 points dans les scores de risque de sécurité au sein d'une même zone métropolitaine. L'attribution du contrat canadien en 2025 a confirmé un pipeline régional de supports de plaques modulaires avec une livraison prévue pour 2026.

L'Asie-Pacifique a affiché un TCAC de 3,76 % jusqu'en 2031, propulsée par une croissance annuelle de 6,2 % des budgets de défense en Asie de l'Est et des montées en puissance de la production indigène en Inde, en Chine et en Corée du Sud. La commande de casques Kavro Doma 360 de MKU a illustré la préférence de la région pour des chaînes d'approvisionnement localisées répondant aux objectifs de livraison accélérée pour les unités de première ligne. Les exportateurs chinois d'UHMWPE ont stimulé la concurrence par les prix, améliorant l'accessibilité pour les acheteurs émergents d'Asie du Sud-Est qui équilibraient capacités et contraintes budgétaires.

L'Europe a subi un réalignement structurel après que la guerre en Ukraine a provoqué des pénuries de munitions et d'armures, incitant l'UE à débloquer 500 millions EUR pour stimuler la fabrication de défense, y compris les lignes de fabrication d'armures corporelles. La livraison de 100 000 unités MOBAST par l'Allemagne et le déploiement du gilet G3P par la France ont indiqué l'engagement continental envers des solutions nationales répondant aux spécifications STANAG de l'OTAN. La nouvelle usine bulgare de 150 000 m² a élargi la diversité des fournisseurs européens et signalé la confiance des investisseurs dans les volumes à long terme. Les rappels en cours au Royaume-Uni ont mis en évidence des lacunes de conformité qui ont encouragé les agences à centraliser les tests dans des laboratoires accrédités par l'OTAN.

Paysage concurrentiel

Le marché des gilets pare-balles présentait une fragmentation modérée en 2025 : les principaux acteurs laissent de la place aux spécialistes régionaux et aux nouveaux entrants en science des matériaux. Point Blank, Safariland et Honeywell International ont capitalisé sur des chaînes d'approvisionnement intégrées couvrant les fibres, les plaques et les supports finis, réduisant les délais de cycle et offrant des options de kitting personnalisées pour les appels d'offres des agences. Cadre Holdings, société mère de Safariland, a enregistré un chiffre d'affaires record de 568 millions USD en 2024 et a guidé vers 572 à 601 millions USD pour 2025, soulignant une demande soutenue dans les catégories d'équipements de service.

Les fournisseurs de matériaux ont influencé les trajectoires de prix et de technologie ; l'examen stratégique du Kevlar et du Nomex par DuPont a alimenté les spéculations sur l'intégration verticale par les fabricants d'armures en aval cherchant à sécuriser leur approvisionnement. Les lancements sans PFAS de Dyneema se différencient sur le plan de la durabilité, positionnant la marque pour les contrats européens soumis aux réglementations REACH. Des start-ups ont exploré des polymères 2D mécaniquement entrelacés aux propriétés de cotte de mailles promettant des performances révolutionnaires, attirant du capital-risque intéressé par les applications à double usage dans l'aérospatiale et le sport.

Les scandales d'assurance qualité ont reconfiguré les perceptions concurrentielles ; les entreprises impliquées dans des enquêtes sur la contrefaçon ont perdu leur éligibilité aux marchés publics, transférant les commandes à des concurrents conformes. Les fournisseurs ont répondu en intégrant des étiquettes NFC et des sceaux inviolables à QR code permettant la vérification sur le terrain via des applications mobiles, améliorant la traçabilité dans les pipelines logistiques de défense. Les pistes d'audit numérique qui en ont résulté sont devenues des facteurs de différenciation lors des appels d'offres cadres pluriannuels.

Leaders du secteur des gilets pare-balles

Point Blank Enterprises, Inc.

Safariland, LLC

Central Lake Armor Express, Inc.

DuPont de Nemours, Inc.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le Canada a attribué à Logistik Unicorp un contrat de 19,7 millions USD pour 3 000 systèmes de protection dans le cadre de son programme d'amélioration des capacités de l'infanterie démontée.

- Septembre 2024 : Avient Corporation, leader en solutions de matériaux spéciaux et durables, a dévoilé Dyneema, surnommée la fibre la plus résistante au monde. Dyneema propose des fibres en polyéthylène à ultra-haute masse moléculaire (UHMWPE), des tissus composites unidirectionnels (UD) et des matériaux en film. Ces produits, conçus pour les armures balistiques rigides et souples, les casques et les blindages de véhicules, sont fabriqués sans ajout intentionnel de substances per- et polyfluoroalkylées (PFAS).

- Avril 2024 : L'Établissement de recherche et développement sur les matériaux et fournitures de défense (DMSRDE) du DRDO à Kanpur a développé le gilet pare-balles le plus léger d'Inde, offrant une protection contre le niveau de menace le plus élevé 6. Ce gilet de pointe, conçu à l'aide de nouvelles approches de conception et de matériaux, a été testé avec succès contre les munitions API 7,62 x 54 R.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des gilets pare-balles comme l'ensemble des vêtements balistiques souples ou rigides, portés sur le torse, neufs, classés aux niveaux NIJ II à IV, achetés par les forces de défense, les forces de l'ordre et les utilisateurs civils autorisés dans le monde entier. Les gilets intégrés dans des combinaisons de protection corporelle complète ou dans des kits pour véhicules sont exclus de ce périmètre.

Exclusion du périmètre : les casques, boucliers, plaques céramiques autonomes et améliorations de porte-équipement aftermarket sont exclus.

Aperçu de la segmentation

- Par type de produit

- Gilet souple

- Gilet rigide

- Par matériau

- Fibres d'aramide

- Fibres UHMWPE

- Inserts céramiques et composites

- Acier et autres matériaux

- Par niveau de protection

- Niveau II

- Niveau IIIA

- Niveau III

- Niveau IV

- Par utilisateur final

- Militaire

- Civil et forces de l'ordre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables des achats, des spécialistes en science des matériaux et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique permettent de valider les hypothèses de taux d'usure, les cycles de remplacement et la pénétration des gammes premium. De courtes enquêtes auprès d'agents de patrouille permettent de clarifier les préférences des utilisateurs finaux et le calendrier budgétaire.

Recherche documentaire

Nos analystes s'appuient sur des sources ouvertes telles que les tableaux de dépenses militaires du SIPRI, les codes d'expédition UN Comtrade 621133/621139, les bulletins de certification NIJ, les statistiques des effectifs de police d'Interpol, ainsi que des livres blancs d'associations telles que l'International Body Armor Standards forum. Les rapports 10-K des entreprises, les avis de marchés publics de défense et la presse spécialisée contribuent à cartographier les volumes de contrats récents et les prix de vente moyens (ASP). Les données d'abonnement de D&B Hoovers et de Dow Jones Factiva enrichissent les données financières des fournisseurs et les fils d'actualité. Cette liste est illustrative ; de nombreuses autres références publiques et payantes alimentent le jeu de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des effectifs militaires actifs et des agents assermentés, ajuste les ratios d'équipement en gilets et les intervalles de renouvellement obligatoires, puis multiplie par les ASP spécifiques à chaque région. Des agrégations ascendantes sélectives de fournisseurs permettent de vérifier ces totaux. Les variables clés comprennent les dépenses des budgets de défense, les émissions de certificats NIJ, les tendances des prix des fibres d'aramide, les droits d'importation sur l'UHMWPE et les rappels de gilets enregistrés, qui expliquent ensemble les variations de volume et de prix observées. Une régression multivariée, complétée par une analyse de scénarios d'escalade des conflits, sous-tend les prévisions 2025-2030. Les lacunes de données dans les économies plus petites sont comblées par interpolation pondérée à partir de forces comparables.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance à quatre niveaux, d'une révision par les pairs et d'une validation par la direction. Nous actualisons chaque jeu de données annuellement, en déclenchant des mises à jour intermédiaires lorsque des contrats importants, des évolutions réglementaires ou des chocs sur les coûts des matériaux surviennent. Un examen final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur les gilets pare-balles est fiable

Les estimations publiées divergent souvent parce que les entreprises pondèrent différemment les groupes d'utilisateurs finaux et appliquent des trajectoires d'inflation des ASP variées.

Les principaux facteurs d'écart comprennent le fait que des concurrents regroupent casques ou accessoires, supposent un remplacement universel des gilets sur cinq ans (notre modèle utilise des plages de 5 à 7 ans spécifiques à chaque région) et fixent l'escalade des ASP à des chiffres moyens uniformes au lieu de la lier aux indices de prix de l'aramide et de l'UHMWPE.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,76 Md USD (2025) | Mordor Intelligence | - |

| 1,90 Md USD (2025) | Global Consultancy A | Inclut les plaques balistiques et les kits porte-équipement, TCAC agressif sur huit ans lié aux expansions des effectifs militaires |

| 2,30 Md USD (2024) | Trade Journal B | Utilise la valeur des expéditions des fabricants et non les dépenses des utilisateurs finaux, et convertit les devises aux taux fixes de 2022 |

| 1,57 Md USD (2024) | Regional Consultancy C | Omet le segment de la sécurité civile et s'appuie sur des données limitées pour l'Amérique latine |

En résumé, Mordor Intelligence fonde chaque chiffre sur des bassins de demande vérifiables, des ASP réconciliés et un calendrier d'actualisation clair. Cela offre aux décideurs une référence équilibrée et transparente qu'ils peuvent relier à des variables tangibles et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des gilets pare-balles ?

Il s'élevait à 1,82 milliard USD en 2026 et devrait atteindre 2,15 milliards USD d'ici 2031, avec un TCAC de 3,35 %.

Quel segment domine le marché des gilets pare-balles ?

Les gilets rigides ont dominé avec une part de revenus de 82,95 % en 2025 en raison de la préférence militaire pour la protection multi-impacts contre les fusils.

Qui sont les acteurs clés du marché des gilets pare-balles ?

Central Lake Armor Express, Inc., Safariland, LLC, Honeywell International Inc., DuPont De Nemours Inc. et Point Blank Enterprises, Inc. sont les principales entreprises opérant sur le marché des gilets pare-balles.

Pourquoi l'UHMWPE gagne-t-il en popularité par rapport à l'aramide ?

L'UHMWPE offre une absorption d'énergie plus élevée à un poids inférieur et se développe à un TCAC de 3,95 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 3,76 % à mesure que la modernisation de la défense s'accélère en Asie de l'Est et en Asie du Sud.

Comment les gilets contrefaits affectent-ils le marché ?

Les produits frauduleux ont déclenché des rappels, des actions en justice et des exigences d'authentification plus strictes, freinant légèrement la croissance du TCAC d'environ 0,4 %.

Quel impact les nouvelles normes NIJ auront-elles sur les achats ?

Les mises à jour NIJ 0101.07 et NIJ 0123.00 ajoutent des ajustements spécifiques au genre et des niveaux de menace par armes à feu affinés, conduisant les agences à mettre à niveau leurs inventaires plus tôt que prévu pour rester conformes.

Dernière mise à jour de la page le: