Taille et part du marché des pistolets de service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

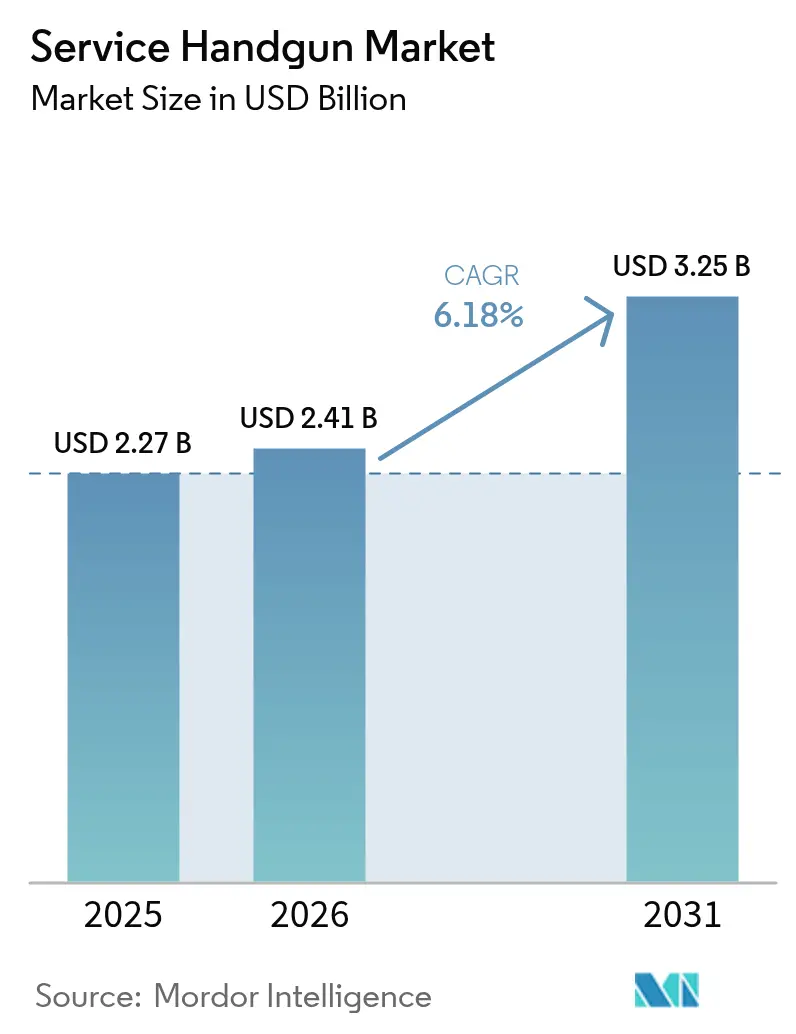

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pistolets de service par Mordor Intelligence

La taille du marché des pistolets de service en 2026 est estimée à 2,41 milliards USD, en hausse par rapport à la valeur de 2025 de 2,27 milliards USD, avec des projections pour 2031 indiquant 3,25 milliards USD, progressant à un TCAC de 6,18 % sur la période 2026-2031. La modernisation soutenue de la défense, les mises à niveau synchronisées des flottes des forces de l'ordre et le remplacement rapide des pistolets à double action par des plateformes à percuteur continuent de soutenir la demande dans les programmes d'approvisionnement matures et émergents. Les conceptions modulaires prêtes pour l'optique dominent désormais les listes de spécifications, permettant une actualisation technologique rapide sans remplacement complet de l'arme. La dynamique régionale est inégale : l'Amérique du Nord conserve la plus grande base installée, tandis que l'Asie-Pacifique affiche l'expansion la plus rapide à mesure que la fabrication locale monte en puissance et que la constitution de stocks stratégiques gagne en urgence. L'activité de consolidation menée par des groupes intégrés verticalement allant des munitions aux armes à feu, ainsi que les fragilités de la chaîne d'approvisionnement en matériaux critiques tels que la nitrocellulose, redéfinissent le pouvoir de négociation tout au long de la chaîne de valeur.

Points clés du rapport

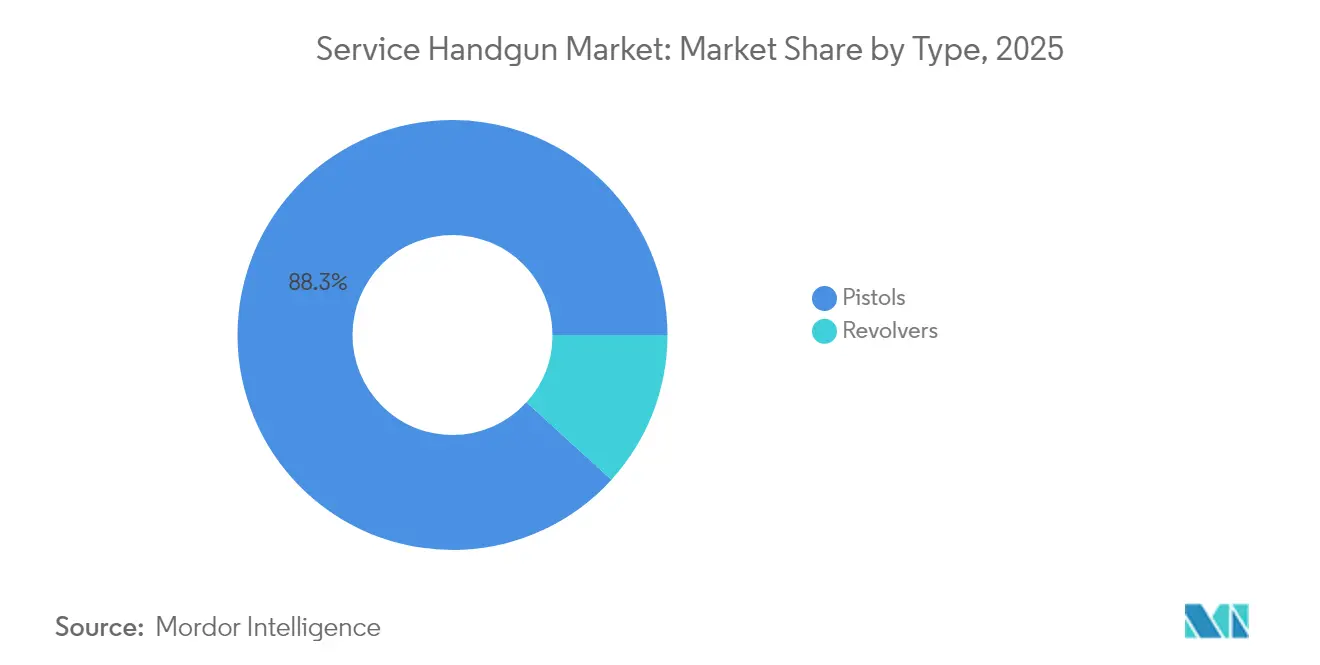

- Par type, les pistolets ont dominé le marché des pistolets de service avec une part de 88,25 % en 2025, tandis que les revolvers devraient afficher un TCAC de 6,74 % jusqu'en 2031.

- Par mécanisme de fonctionnement, les systèmes à percuteur ont représenté 72,06 % de la taille du marché des pistolets de service en 2025 et progresseront à un TCAC de 6,79 % durant la période de prévision.

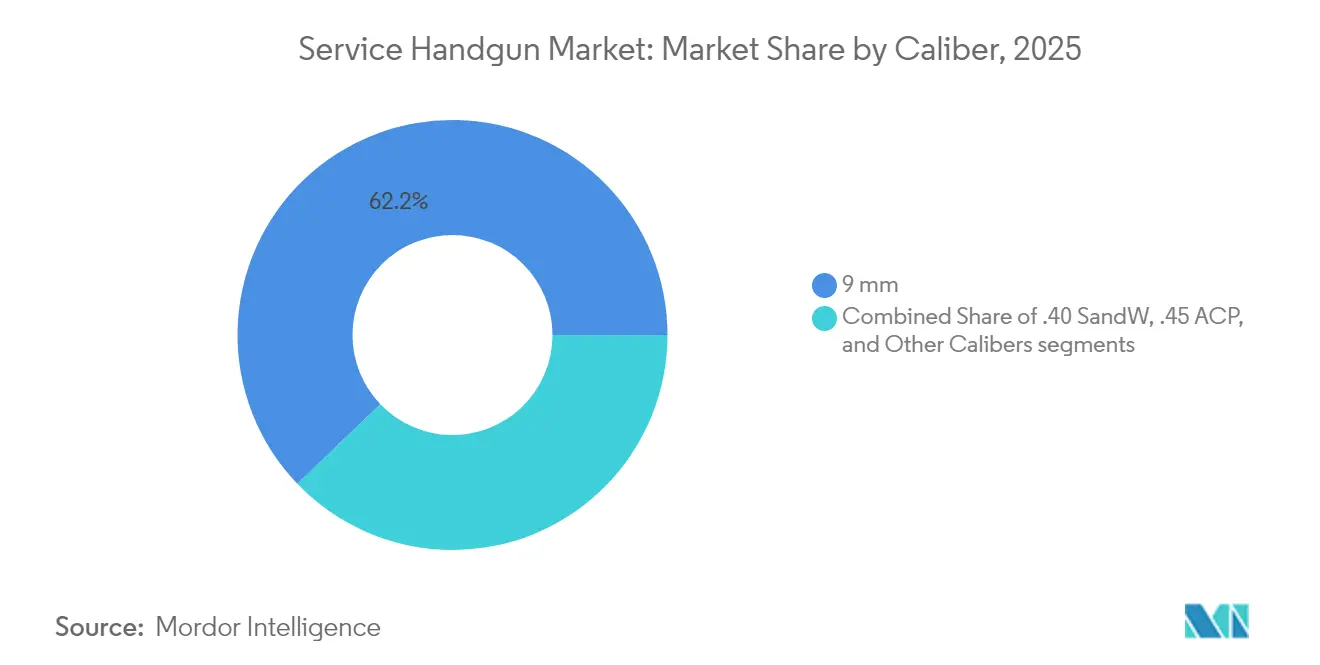

- Par calibre, le 9 mm détenait une part de 62,17 % du marché des pistolets de service en 2025 et devrait croître à un TCAC de 6,93 % jusqu'en 2031.

- Par matériau, les châssis polymères représentaient 65,62 % de la taille du marché des pistolets de service en 2025 et progressent à un TCAC de 7,05 %.

- Par utilisateur final, les forces de l'ordre ont capté 63,05 % des revenus en 2025, tandis que la demande militaire devrait enregistrer le TCAC le plus élevé de 6,55 % jusqu'en 2031.

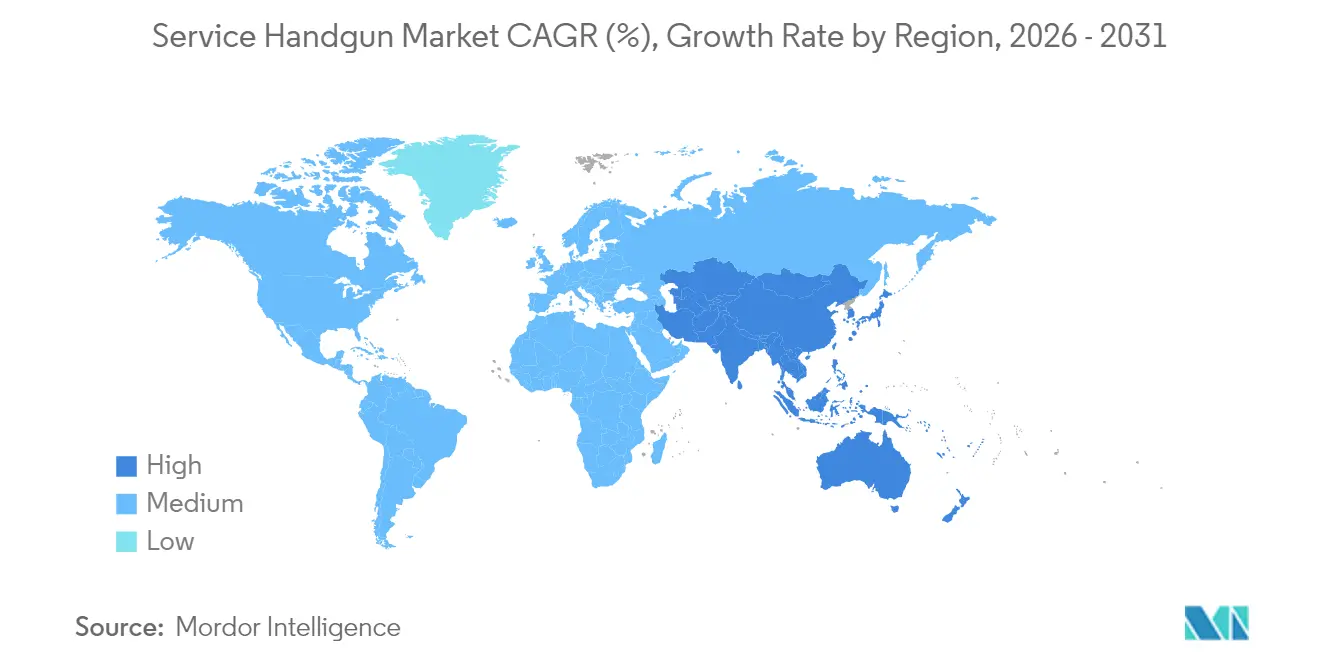

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,60 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 7,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pistolets de service

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les initiatives de modernisation stimulent les mises à niveau des armes de poing militaires | +1,8 | Mondial, adoption précoce par l'OTAN | Moyen terme (2-4 ans) |

| Les renouvellements de flottes des forces de l'ordre stimulent la demande de pistolets à percuteur | +1,5 | Amérique du Nord et cœur de l'UE | Court terme (≤ 2 ans) |

| Adoption croissante des armes à feu dissimulées parmi les utilisateurs civils | +1,2 | Amérique du Nord, extension vers certains pays de l'UE | Long terme (≥ 4 ans) |

| Préférence d'approvisionnement se déplaçant vers des pistolets prêts pour l'optique équipés en usine | +0,9 | Mondial, concentration sur les marchés développés | Moyen terme (2-4 ans) |

| Programmes pilotes explorant l'intégration de pistolets intelligents biométriques dans les usages gouvernementaux | +0.4% | Amérique du Nord, essais limités dans l'UE | Long terme (≥ 4 ans) |

| Regain d'intérêt pour les revolvers dans les rôles opérationnels d'entraînement et spécialisés | +0.3% | Régional, principalement Amérique du Nord et certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les initiatives de modernisation stimulent les mises à niveau des armes de poing militaires

Les agences de défense ont dépassé les révisions progressives, privilégiant le remplacement complet des armes de poing pour garantir l'interopérabilité, la compatibilité des rails d'accessoires et l'intégration des capteurs. L'Allemagne a commandé 3 200 pistolets Walther P14 et 3 300 P14K avec optiques à émetteur fermé et détentes améliorées qui standardisent l'équipement des forces spéciales. Le projet australien Land 300 a déployé le système F9 basé sur le SIG P320 avec viseurs à point rouge, lampes tactiques et modules d'entraînement non létaux sous une architecture unique.[1]Département australien de la Défense, "Mise à jour de la phase 3 du projet Land 300," defence.gov.au Ces programmes soulignent que les pistolets de service hérités ne peuvent pas absorber les futures insertions de capacités, ce qui entraîne des cycles d'approvisionnement continus qui soutiennent le marché des pistolets de service.

Les renouvellements de flottes des forces de l'ordre stimulent la demande de pistolets à percuteur

Les agences de police privilégient une pression de détente constante, une maintenance simple et la compatibilité avec les optiques. La police d'État de Pennsylvanie a choisi le Walther PDP, citant la compatibilité directe avec l'Aimpoint ACRO fraisé et les améliorations ergonomiques. La police de Hartford a effectué la transition des Glock 22/23 Gen4 en calibre .40 aux Glock 17/19 Gen5 en 9 mm, invoquant de meilleures performances terminales, un recul réduit et des munitions moins coûteuses. Nonobstant les préoccupations de sécurité isolées liées à certains modèles à percuteur, la trajectoire générale favorise toujours les mécanismes à percuteur, renforçant la croissance sur le marché des pistolets de service.

Adoption croissante des armes à feu dissimulées parmi les utilisateurs civils

L'adoption civile des permis de port dissimulé se répercute sur le marché des pistolets de service, car de nombreux clients achètent des pistolets de qualité professionnelle éprouvés en service uniformé. Les fabricants qui partagent des unités de contrôle de tir modulaires entre les gammes militaires, des forces de l'ordre et commerciales bénéficient d'économies d'échelle, permettant des gammes de références plus larges sans inflation des coûts. Les canaux civils stabilisent les séries de production à haut volume initialement justifiées par des contrats gouvernementaux, soutenant la résilience des marges.

Préférence d'approvisionnement se déplaçant vers des pistolets prêts pour l'optique équipés en usine

La capacité optique, autrefois une mise à niveau aftermarket, est désormais obligatoire dans les nouveaux appels d'offres. Le portefeuille 2025 de GLOCK était livré avec des points rouges Aimpoint COA intégrés, garantissant la compatibilité des étuis et minimisant le poids des adaptateurs. Les agences spécifient de plus en plus le fraisage direct de la glissière plutôt que les systèmes à platine pour protéger la rétention du zéro sur des cycles de service prolongés. À mesure que les appels d'offres des agences codifient la compatibilité optique, la sélection des plateformes se resserre autour des modèles intégrant la technologie de visée dès le premier jour, amplifiant la pénétration des références premium sur le marché des pistolets de service.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des réglementations plus strictes sur les armes à feu et la conformité aux exportations limitant l'accessibilité du marché | -1.1% | Variation mondiale selon la juridiction | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement en munitions instables et hausse des coûts des matériaux impactant les approvisionnements | -0.8% | Mondial, régions dépendantes des importations particulièrement touchées | Court terme (≤ 2 ans) |

| Préférence croissante pour les outils non létaux réduisant l'adoption des armes de poing dans les forces de l'ordre | -0.5% | Cœur de l'UE, adoption sélective en Amérique du Nord | Moyen terme (2-4 ans) |

| Priorisation budgétaire se déplaçant vers les technologies portables et les programmes de désescalade des conflits | -0.4% | Marchés développés, impact limité sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations plus strictes sur les armes à feu et la conformité aux exportations limitant l'accessibilité du marché

Le passage de la supervision ITAR à la supervision EAR nécessite une refonte complète de la conformité, même pour des gammes de produits inchangées. La force d'audit élargie du Bureau de l'industrie et de la sécurité accroît le risque d'application, et la plupart des exportations d'armes de poing nécessitent encore des licences, allongeant les délais. Les règles complexes sur les technologies à double usage ajoutent une friction bureaucratique qui décourage les petits producteurs, établissant des seuils qui consolident par inadvertance le marché des pistolets de service autour des entreprises disposant d'une infrastructure de conformité mature.

Chaînes d'approvisionnement en munitions instables et hausse des coûts des matériaux impactant les approvisionnements

Les restrictions sur la nitrocellulose, les restrictions sur l'antimoine en provenance de Chine et la demande accrue déclenchée par le conflit en Ukraine ont comprimé les approvisionnements en amorces et en propulsifs.[2]"Mesures de contrôle des exportations de nitrocellulose," Ministère du Commerce de la République populaire de Chine, mofcom.gov.cn L'usine de munitions de l'armée de Lake City représente 85 % des munitions de petit calibre de l'armée américaine, exposant une vulnérabilité à nœud unique. Les agences évaluent désormais la disponibilité à long terme des munitions parallèlement au coût initial du pistolet, reportant parfois les achats d'armes de poing lorsque les déficits budgétaires en munitions menacent les cycles d'entraînement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les pistolets dominent grâce à leur polyvalence tactique

Les pistolets ont représenté 88,25 % des revenus de 2025, consolidant leur statut d'arme de poing par défaut pour les professionnels armés grâce à une capacité de chargeur plus élevée et des rechargements plus rapides que les revolvers. Les revolvers n'ont sécurisé que 11,75 %, mais dépasseront la croissance globale du marché des pistolets de service avec un TCAC de 6,74 %, car les unités spécialisées apprécient toujours leur simplicité mécanique et les avantages de la douille non récupérable dans les opérations sensibles. Historiquement, la stabilité partagée montre que l'innovation stimule les approvisionnements plutôt que le changement de plateforme. Le marché des pistolets de service continue de récompenser les fabricants de pistolets qui offrent des plaquettes de crosse interchangeables, des châssis modulaires et des découpes pour optiques, tandis que les fournisseurs de revolvers se taillent des rôles de niche dans les scénarios d'entraînement et d'opérations couvertes.

Bien que les revolvers connaissent un retour tactique dans des contextes limités, les pistolets conservent la préférence institutionnelle. Les grands programmes d'approvisionnement comme le remplacement australien des variantes du Browning Hi-Power ont cité la nécessité de chargeurs de 17 coups par rapport à la capacité de 13 coups de la plateforme héritée. À mesure que les nouveaux pistolets à percuteur offrent une ergonomie améliorée et des rails d'accessoires, ils se distancient davantage des alternatives. Néanmoins, les fabricants de revolvers répondant avec une métallurgie moderne et des détentes à double action améliorées maintiendront probablement le sous-segment rentable, soutenant un marché des pistolets de service diversifié.

Par mécanisme de fonctionnement : les systèmes à percuteur atteignent une double domination

Les pistolets à percuteur ont capté 72,06 % des revenus de 2025 et devraient afficher un TCAC de 6,79 %, un cas rare où la conception à part dominante est également la plus rapide à croître au sein du marché des pistolets de service. Une pression de détente constante à chaque coup simplifie l'entraînement, et moins de pièces réduisent les coûts de maintenance pour les départements aux ressources limitées. Les pistolets à simple action avec une part de 15,47 % s'adressent aux équipes axées sur la précision, tandis que les systèmes à double action avec une part de 12,47 % perdurent principalement parce que certaines agences n'ont pas encore renouvelé leurs inventaires hérités.

L'essor des pistolets à percuteur s'intensifie à mesure que les documents d'approvisionnement intègrent des mandats de sécurité à la chute et des normes de calibrage sur le terrain que les conceptions actuelles dépassent déjà. Le marché des pistolets de service connaît donc une boucle auto-renforçante : les agences passent aux plateformes à percuteur, les écosystèmes d'étuis et d'optiques aftermarket s'y concentrent, et les nouveaux appels d'offres penchent vers la configuration mieux soutenue. Les plateformes à double action persisteront dans des rôles limités, mais l'investissement en capital s'oriente vers les feuilles de route de développement à percuteur.

Par calibre : le 9 mm atteint une adoption universelle

La munition 9 mm a dominé 2025 avec 62,17 % des revenus et progressera à un TCAC de 6,93 %, portée par la standardisation OTAN et les améliorations balistiques qui ont surmonté les doutes antérieurs sur la pénétration. Les agences passant du .40 S&W au 9 mm citent une capacité supplémentaire de 2 à 3 coups et un recul réduit qui diminue les échecs aux qualifications. Le segment .40 S&W, détenant 23,10 %, reste pertinent là où les inventaires existants et les obligations contractuelles persistent. La niche .45 ACP à 14,73 % soutient les unités privilégiant les performances de pénétration des obstacles à la capacité.

Les chargements 9 mm à pénétration tous obstacles adoptés par la Marine et le Corps des Marines américains valident l'efficacité terminale, influençant les critères d'achat des alliés. Le coût des munitions par millier de cartouches reste environ 35 % inférieur pour le 9 mm par rapport au .40 S&W, un facteur décisif lorsque les budgets de munitions incluent les stocks de service, d'entraînement et de réserve. À mesure que davantage de forces armées s'alignent sur la logistique OTAN, la part du 9 mm au sein du marché des pistolets de service devrait s'élargir davantage.

Par matériau : les châssis polymères mènent l'innovation

Les châssis polymères ont représenté 65,62 % des revenus de 2025 et ont mené la croissance avec un TCAC de 7,05 %. Les économies de poids de 100 à 150 g par rapport aux châssis métalliques comparables réduisent la charge du soldat, et la flexibilité du moulage permet une texturation agressive et des modules de poignée interchangeables sans usinage. Les châssis en acier inoxydable à 22,23 % restent pertinents là où la résistance à la corrosion est essentielle à la mission, tandis que les alliages d'aluminium conservent une part de 12,15 % pour les acheteurs équilibrant le poids avec la longévité perçue du métal.

Le moulage par injection de métal réduit les coûts individuels des pièces de châssis polymère de 2,50 USD par rapport à 8,25 USD pour un équivalent métallique usiné par CNC, se traduisant par des économies de plusieurs millions de dollars sur les contrats à haut volume. Par conséquent, les ministères aux budgets contraints exigent toujours des caractéristiques de performance qui s'alignent de plus en plus avec le polymère, renforçant leur domination sur le marché des pistolets de service.

Par utilisateur final : la croissance militaire défie la domination des forces de l'ordre

Les forces de l'ordre ont maintenu un leadership de revenus de 63,05 % en 2025, soutenu par des cycles de renouvellement prévisibles et des politiques d'armes de poing standardisées dans les municipalités. Les organisations militaires, cependant, afficheront un TCAC plus rapide de 6,55 % à mesure que les optiques intégrées, les canons filetés et les unités de contrôle de tir modulaires rendent les armes de poing pertinentes au-delà des rôles de sauvegarde traditionnels.

Les programmes conjoints comme la plateforme M17/M18 basée sur le SIG P320 permettent des échanges de longueur de canon et l'intégration de suppresseurs sans nouveaux châssis numérotés, simplifiant la logistique des armureries. Les branches militaires ancrent également de grands contrats de munitions, incitant les fournisseurs à adapter des variantes pour les équipages tactiques, les forces d'opérations spéciales et le personnel de l'échelon arrière. Le volume résultant érodera progressivement la part des forces de l'ordre au sein du marché des pistolets de service tout en élargissant la base adressable totale.

Analyse géographique

L'Amérique du Nord a conservé 39,60 % des revenus de 2025 grâce aux budgets de modernisation des agences et aux subventions fédérales qui soutiennent les mises à niveau des polices locales. Le passage de l'US Customs and Border Protection aux pistolets GLOCK 9 mm de nouvelle génération reflète des programmes d'approvisionnement qui se répercutent sur les académies de formation, les armuriers et les fournisseurs aftermarket. La commande canadienne de 19,4 millions CAD (14,22 millions USD) de pistolets SIG P320 souligne les objectifs d'interopérabilité régionale. Bien que le TCAC de 5,63 % de la région soit inférieur à la dynamique mondiale, ses cadres d'acquisition matures continuent de générer une demande de base stable sur le marché des pistolets de service.

L'Asie-Pacifique atteindra le TCAC le plus rapide de 7,92 % à mesure que les politiques d'autonomie et les perceptions des menaces accélèrent les financements. L'adoption du F9 par l'Australie intègre des modules d'entraînement virtuels, tandis que la doctrine « Make in India » attire les grands groupes étrangers dans des coentreprises locales. Les programmes de pistolets-mitrailleurs indigènes tels que « Asmi » signalent que les gouvernements considèrent la capacité nationale comme stratégique. Ces facteurs combinés font de la région le moteur de croissance et le potentiel hub de fabrication du marché des pistolets de service.

L'Europe a clôturé 2025 avec une part de 28,55 %, portée par l'harmonisation OTAN et les appels d'offres multinationaux. La compétition allemande P13 et l'adoption du SIG P320 par le Danemark illustrent des approvisionnements rigoureux mais collectifs qui maximisent les remises sur volume. Le Moyen-Orient et l'Afrique, détenant 15,35 %, restent des centres d'opportunités où de grands budgets de défense convergent avec des fabricants nationaux comme Caracal, qui a doublé ses ratios d'exportation en forgeant des partenariats de production en Indonésie et en Inde. Les thèmes de souveraineté de la chaîne d'approvisionnement signifient que même les petits États poursuivent l'assemblage localisé, rendant la région attractive pour les équipementiers mondiaux cherchant des flux de revenus diversifiés sur le marché des pistolets de service.

Paysage concurrentiel

La concurrence se resserre à mesure que les cycles technologiques se raccourcissent et que l'intégration verticale remodèle les hiérarchies des fournisseurs. La réputation de fiabilité de GLOCK sécurise des contrats à long terme avec les forces de l'ordre américaines, tandis que SIG Sauer exploite la modularité pour verrouiller des contrats militaires pluriannuels. Smith & Wesson maintient des niches civiles et policières en capitalisant sur une large offre de calibres.

L'acquisition par le Czechoslovak Group de The Kinetic Group pour 2,225 milliards USD a intégré des fabricants de munitions tels que Remington et Federal, donnant à la société mère le contrôle de deux consommables critiques : les armes à feu et les cartouches.[4]Czechoslovak Group, "Acquisition de The Kinetic Group finalisée," czechoslovakgroup.com Colt CZ Group a affiché une croissance de revenus de 50,3 % au T1 2025 suite à des ventes d'armes de poing de 97 786 unités, validant le modèle de synergie. Des challengers turcs comme Sarsılmaz ont percé dans les ventes aux polices américaines, démontrant que les barrières concurrentielles s'abaissent pour les entrants compétitifs en termes de coûts.

Les thèmes technologiques se concentrent sur l'intégration optique, les glissières fraisées en usine et la réduction des coûts de production grâce au moulage polymère automatisé. Les modèles 2025 de GLOCK étaient livrés avec des optiques Aimpoint intégrées et une lampe tactique de 600 lumens, indiquant que les accessoires autrefois achetés séparément arrivent désormais en bundle. Le pistolet intelligent biométrique de Biofire montre une preuve précoce de la faisabilité des armes personnalisées, mais les acheteurs institutionnels restent prudents jusqu'à ce que la durabilité et l'autonomie de la batterie correspondent aux normes de service. Le résultat net est une course à l'innovation qui élève continuellement les spécifications de base sur le marché des pistolets de service.

Leaders du secteur des pistolets de service

GLOCK, Inc.

SIG SAUER, Inc.

Heckler & Koch GmbH

Fabbrica d'Armi Pietro Beretta S.p.A.

Smith & Wesson Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Les Forces de défense australiennes ont commencé à déployer l'arme de poing SIG Sauer P320 F9 dans le cadre du projet Land 300.

- Janvier 2025 : GLOCK a dévoilé une nouvelle gamme 9 mm au SHOT Show, avec des optiques Aimpoint COA intégrées et des lampes GTL II de 600 lumens.

- Février 2024 : La police d'État de Pennsylvanie a sélectionné le Walther PDP et le PDP F-Series comme pistolets de service officiels.

Portée du rapport mondial sur le marché des pistolets de service

Une arme de poing est une arme à feu à canon court et à chargeur facilitant son utilisation d'une seule main. Les pistolets de service sont délivrés au personnel militaire ou aux agents des forces de l'ordre pour être utilisés comme armes personnelles ou d'ordonnance. Le marché des pistolets de service est segmenté par type et géographie. Par type, le marché est segmenté en revolvers et pistolets. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en termes de valeur en milliards USD.

| Revolvers |

| Pistolets |

| Simple action |

| Double action |

| À percuteur |

| 9 mm |

| .40 S&W |

| .45 ACP |

| Autres calibres |

| Acier inoxydable |

| Châssis polymère |

| Alliage d'aluminium |

| Militaire |

| Forces de l'ordre |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Revolvers | ||

| Pistolets | |||

| Par mécanisme de fonctionnement | Simple action | ||

| Double action | |||

| À percuteur | |||

| Par calibre | 9 mm | ||

| .40 S&W | |||

| .45 ACP | |||

| Autres calibres | |||

| Par matériau | Acier inoxydable | ||

| Châssis polymère | |||

| Alliage d'aluminium | |||

| Par utilisateur final | Militaire | ||

| Forces de l'ordre | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Inde | ||

| Chine | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des pistolets de service ?

La taille du marché des pistolets de service a atteint 2,41 milliards USD en 2026 et devrait grimper à 3,25 milliards USD d'ici 2031, reflétant un TCAC de 6,18 %.

Quel segment détient la plus grande part du marché des pistolets de service ?

Les pistolets dominent, représentant 88,25 % des revenus en 2025 grâce à une capacité de chargeur plus élevée et une capacité de rechargement plus rapide.

Pourquoi le calibre 9 mm gagne-t-il la préférence sur le .40 S&W ?

Les munitions 9 mm modernes à pénétration tous obstacles offrent une pénétration améliorée, un recul réduit et coûtent environ un tiers de moins par millier de cartouches, incitant les agences à effectuer la transition.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC anticipé de 7,92 % jusqu'en 2031, portée par les initiatives de fabrication locale et la hausse des budgets de défense.

Comment la technologie remodèle-t-elle les spécifications d'approvisionnement ?

Les agences inscrivent désormais les découpes optiques fraisées en usine, les unités de contrôle de tir modulaires et les châssis polymères comme exigences de base, reflétant le besoin d'armes de poing pérennes.

Qu'est-ce qui stimule la consolidation dans le secteur des pistolets de service ?

L'intégration verticale, telle que l'acquisition de The Kinetic Group par le Czechoslovak Group, permet aux entreprises de contrôler à la fois l'approvisionnement en armes à feu et en munitions, réduisant la vulnérabilité aux pénuries d'intrants et augmentant le pouvoir de négociation.

Dernière mise à jour de la page le: