Taille et part du marché de l'armure corporelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.15 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'armure corporelle par Mordor Intelligence

La taille du marché de l'armure corporelle devrait croître de 3,01 milliards USD en 2025 à 3,15 milliards USD en 2026 et devrait atteindre 3,92 milliards USD d'ici 2031, à un TCAC de 4,47 % sur la période 2026-2031. Les cycles d'approvisionnement restent longs et les budgets sont serrés ; pourtant, la demande persiste à mesure que la modernisation des forces armées, le renouvellement des équipements des forces de l'ordre et les programmes de préparation civile progressent. L'armure souple continue de dominer l'usage quotidien en patrouille, tandis que la croissance de l'armure rigide est liée aux exigences de protection contre les menaces de fusils et aux conflits en cours qui épuisent les stocks existants. Les normes de protection s'élèvent parallèlement aux innovations en matière de matériaux qui réduisent le poids des plaques et le risque de traumatisme contondant. Les coûts de certification, les goulets d'étranglement dans les fibres et les nouvelles réglementations environnementales ont ralenti les lancements de produits, mais n'ont pas inversé la tendance à la hausse des revenus sur le marché de l'armure corporelle.

Principaux enseignements du rapport

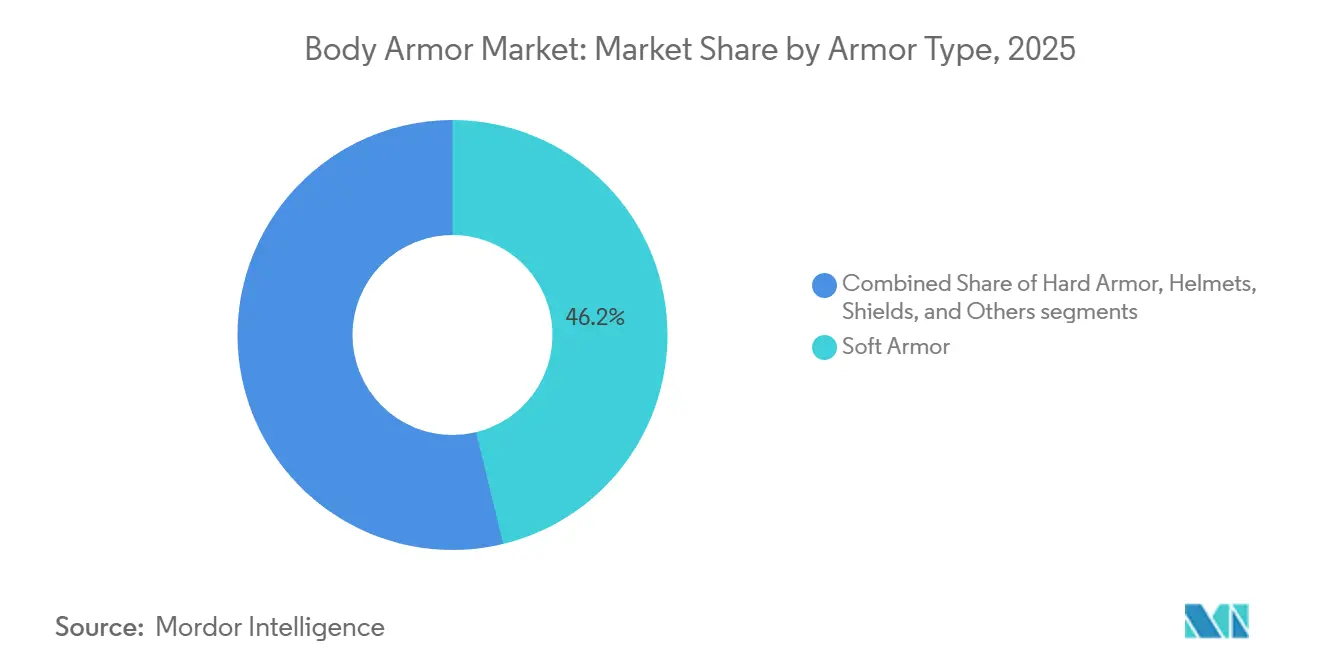

- Par type d'armure, l'armure souple représentait 46,21 % des revenus de 2025, tandis que l'armure rigide devrait afficher le TCAC le plus rapide de 4,54 % jusqu'en 2031.

- Par niveau de protection, le niveau IIIA représentait 37,65 % de la part de 2025, tandis que les plaques de niveau IV devraient afficher les meilleures perspectives de croissance de 5,32 % de 2026 à 2031.

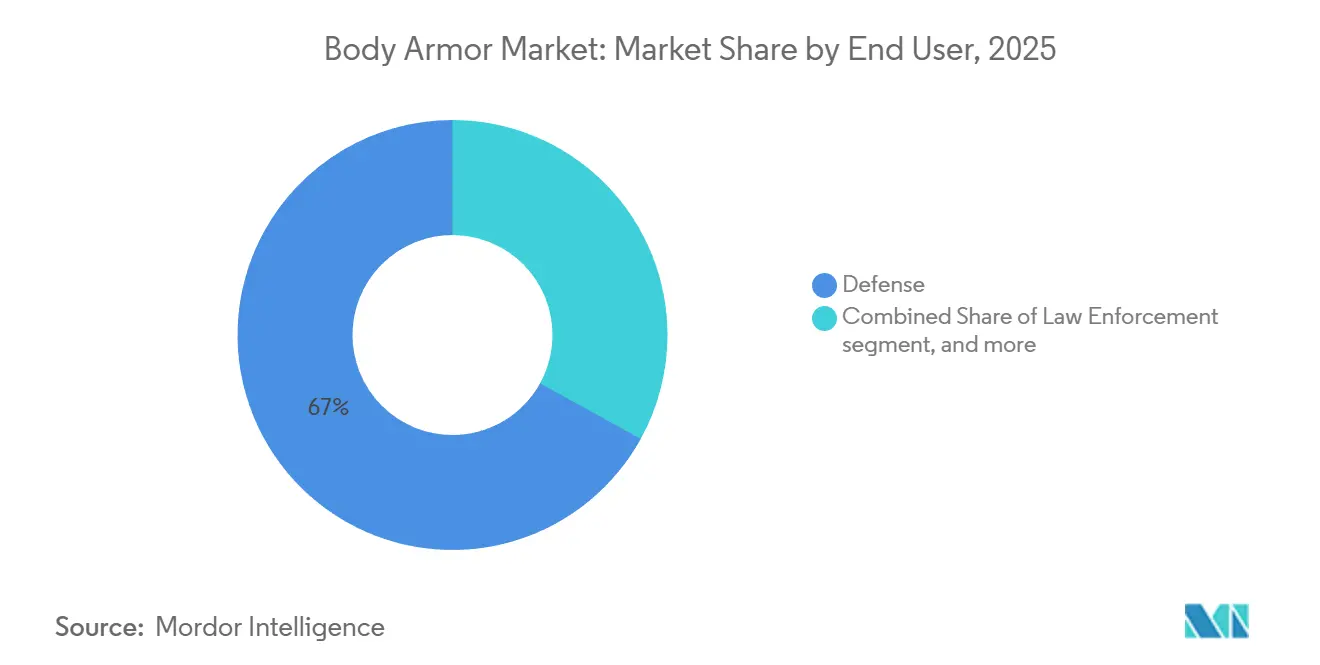

- Par utilisateur final, les utilisateurs de la défense ont généré 66,97 % de la demande de 2025 ; le segment civil et sécurité privée devrait croître à un TCAC de 5,12 % sur la même période.

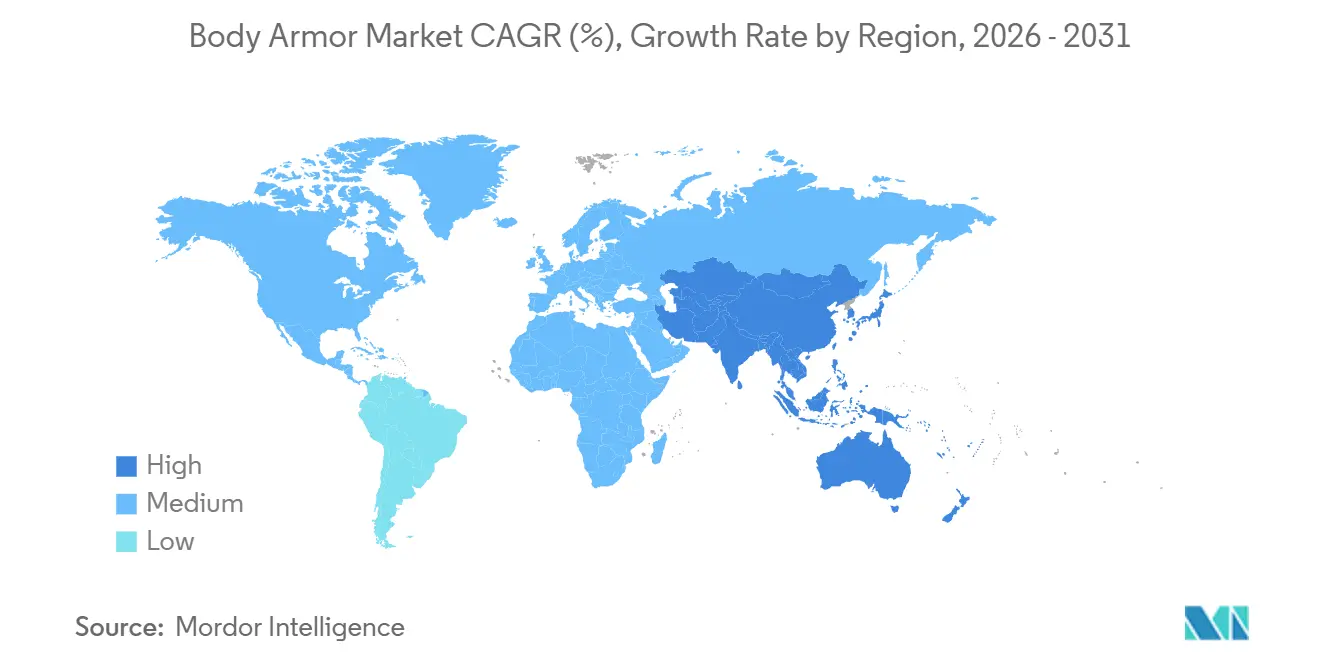

- Par géographie, l'Amérique du Nord était en tête avec 44,31 % des revenus de 2025, et la région Asie-Pacifique devrait se développer à un TCAC de 4,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'armure corporelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des budgets de défense et programmes de modernisation des soldats | +1.2% | Mondial, avec accent sur l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de protection balistique parmi les agences de forces de l'ordre | +0.8% | Amérique du Nord, Europe, Amérique du Sud | Moyen terme (2-4 ans) |

| Escalade des conflits géopolitiques et des menaces terroristes | +1.0% | Moyen-Orient, Asie-Pacifique, Europe de l'Est | Court terme (≤ 2 ans) |

| Avancées dans les matériaux composites légers | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration de capteurs de surveillance de la santé connectés dans les armures intelligentes | +0.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation du nombre de détenteurs civils de permis de port d'arme dissimulée | +0.5% | Amérique du Nord, Amérique du Sud émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de défense et programmes de modernisation des soldats

Les dépenses militaires mondiales ont atteint 2,44 billions USD en 2024, et les pipelines d'approvisionnement qui en résultent garantissent un financement pluriannuel pour la protection balistique.[1]Institut international de recherche sur la paix de Stockholm, « Dépenses militaires mondiales 2024 », sipri.org Le Système d'augmentation visuelle intégrée de l'armée américaine, l'Arme de la prochaine génération pour les escouades et le Système de protection du soldat devraient allouer plus de 22 milliards USD d'ici 2030, en associant des porte-plaques à des viseurs thermiques et des modules de réseau numérique. Le programme indien Soldat d'infanterie futur en tant que système impose des objectifs de production nationale qui stimulent les expansions d'usines de MKU Limited et d'autres entreprises locales. La Plateforme guerrier de la Corée du Sud comprend des porte-équipements compatibles avec les exosquelettes, destinés à être déployés d'ici 2027, démontrant l'influence de l'ergonomie sur les décisions en matière d'armure. La visibilité à long terme est positive pour le marché de l'armure corporelle, bien que les contrats à prix fixe exposent les fournisseurs au risque d'inflation des matières premières.

Demande croissante de protection balistique parmi les agences de forces de l'ordre

Le Département de justice des États-Unis a accordé 458 millions USD de subventions dans le cadre du programme de partenariat pour les gilets pare-balles au cours de l'exercice fiscal 2024, soit une augmentation de 12 % par rapport à l'année précédente, ce qui est suffisant pour équiper environ 13 000 agences. L'Allemagne a lancé un appel d'offres pour 8 500 gilets de niveau IIIA en 2025 pour lutter contre la criminalité organisée, reflétant les tendances européennes plus larges vers la délivrance universelle d'armures souples. Les conceptions hybrides associant des panneaux souples à des poches pour plaques permettent une capacité de renforcement rapide de l'armure lors d'événements de tireur actif, une approche présentée dans la gamme Guardian de Point Blank. Des limites de traumatisme contondant plus strictes selon la norme NIJ 0101.06 ont éliminé les marques à petit budget, concentrant les ventes parmi les fabricants capables de financer la certification. Le marché de l'armure corporelle bénéficie donc de cycles de renouvellement municipaux réguliers, même lorsque les effectifs restent stables.

Escalade des conflits géopolitiques et des menaces terroristes

La consommation à grande échelle en Ukraine, en Israël et à Taïwan oblige les États membres de l'OTAN à accélérer les commandes de réapprovisionnement, créant des pics brusques qui se répercutent dans les chaînes d'approvisionnement. Les unités tactiques de police en Europe occidentale ont adopté des porte-plaques apparents à la suite des attaques de Paris et de Bruxelles en 2024, faisant monter les ventes de tenues apparentes à des niveaux plus élevés. Ces hausses sont temporaires mais importantes, soulignant pourquoi les tampons de stocks restent faibles par rapport aux taux de consommation sur le champ de bataille. Les fabricants capitalisent sur les besoins urgents mais doivent gérer le risque de chutes de la demande après les conflits. Le marché de l'armure corporelle connaît ainsi des pics de revenus à court terme sur une vague de modernisation plus lente mais durable.

Avancées dans les matériaux composites légers

Le polyéthylène à très haute masse moléculaire (UHMWPE) a réduit le poids des plaques par niveau de menace de 15 % depuis 2020, permettant aux plaques de niveau III de peser moins de 2 kg. Le Spectra Shield 3000 de Honeywell réduit la déformation de la face arrière de 22 % et prend en charge les nouvelles classes de menaces NIJ 0101.07. Les faces en céramique passent de l'alumine au carbure de bore, qui offre une dureté supérieure à un coût nettement plus élevé, limitant l'adoption aux unités d'élite. Les constructions hybrides polyéthylène-céramique, telles que l'insert de protection amélioré contre les armes légères, ont remporté de nouveaux contrats avec l'armée américaine, démontrant leur disponibilité pour la production en volume. Une armure plus légère améliore directement l'endurance des soldats, renforçant la demande sur la période de prévision.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des plaques d'armure rigide avancées | -0.6% | Mondial, en particulier en Amérique du Nord, en Amérique du Sud et en Afrique | Moyen terme (2-4 ans) |

| Certification NIJ stricte et délais de test | -0.5% | Amérique du Nord, entreprises orientées vers l'exportation en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les fibres de polyéthylène de haute qualité | -0.4% | Mondial, plus aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations environnementales sur les traitements de tissu à base de PFAS | -0.3% | Amérique du Nord, Europe, réglementations émergentes en Australie et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des plaques d'armure rigide avancées

Les plaques en céramique de niveau IV se vendent entre 500 et 900 USD, une fourchette de prix qui épuise les budgets d'équipement des petites agences de forces de l'ordre et dissuade de nombreux civils de les acheter. La production repose sur un frittage à 2 200 °C et une inspection rigoureuse des fissures, entraînant des factures d'énergie élevées et des taux de rebut importants. Les tuiles imprimées en 3D émergentes promettent une réduction des coûts de 25 %, mais nécessitent des données de durabilité avant une adoption généralisée. L'écart de prix maintient la popularité de l'armure souple même si la protection contre les menaces de fusils est supérieure. En conséquence, le prix agit comme un plafond sur le marché de l'armure corporelle, en particulier dans les circuits civils.

Certification NIJ stricte et délais de test

La norme NIJ 0101.07 soumet chaque modèle à 18-24 mois de conditionnement et de tests balistiques, coûtant des milliers de dollars par conception.[2]Institut national de justice, « Résistance balistique de la norme d'armure corporelle 0101.07 », nij.ojp.gov Les petites entreprises subissent souvent des périodes de sécheresse de revenus pendant la validation, se retirant parfois entièrement du segment des forces de l'ordre américaines. Des normes mondiales variées créent une complexité d'inventaire pour les exportateurs. Bien que le protocole améliore la fiabilité des produits, il ralentit l'innovation et atténue légèrement le taux de croissance du TCAC du marché de l'armure corporelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'armure - L'armure rigide prend de l'élan

L'armure rigide représentait 53,79 % des revenus de 2025, et son TCAC de 4,54 % la positionne comme un principal moteur de croissance pour le marché de l'armure corporelle. Les forces militaires déploient des inserts céramique-polyéthylène qui arrêtent les balles perforantes de 7,62×51 mm, et les porte-plaques sont l'équipement de base pour l'infanterie américaine. Les casques et les boucliers constituent des niches plus petites, mais ils bénéficient des mêmes avancées en matière de matériaux.

L'armure souple reste essentielle pour les opérations policières de routine car elle est légère et peut être dissimulée sous les uniformes. Les conceptions de gilets à dégagement rapide et les doublures évacuant l'humidité de Point Blank améliorent le confort quotidien.[3]Point Blank Enterprises, « Lancement de la série Guardian », pointblankenterprises.com Cette divergence souligne comment la mission de l'utilisateur oriente les décisions d'achat au sein du marché de l'armure corporelle.

Par niveau de protection - Le niveau IV progresse le plus rapidement

Le niveau IIIA a maintenu la plus grande part de 37,65 % en 2025, montrant la durabilité des produits homologués pour armes de poing dans les contextes de patrouille et civils. Dans le même temps, le niveau IV devrait afficher un TCAC de 5,32 % jusqu'en 2031, le plus rapide parmi toutes les classifications, car les ministères de la défense exigent des plaques multi-impacts contre les menaces AP .30-06.

Les niveaux III et III+ servent les unités de la Garde nationale et les forces de réserve cherchant une couverture contre les fusils à moindre coût, tandis que les classes inférieures IIA et II continuent de décliner. Les porte-équipements modulaires, tels que le système Apex de Safariland, permettent aux agences de mélanger et d'assortir des inserts souples et rigides, ajustant leur inventaire pour répondre aux besoins de mission et de budget.[4]Safariland Group, « Fiche produit du gilet Apex », safariland.com Cette architecture à plusieurs niveaux soutient une large participation au marché de l'armure corporelle.

Par utilisateur final - La demande civile s'accélère

Les achats de défense ont généré 66,97 % des revenus de 2025, reflétant des investissements soutenus dans des programmes tels que le Système de protection du soldat américain et le F-INSAS indien. Néanmoins, les circuits civils et de sécurité privée sont prêts pour une croissance annuelle de 5,12 %, ce qui en fait les contributeurs à la part à la croissance la plus rapide sur le marché de l'armure corporelle.

Les marques de commerce électronique réalisent des gains de ventes annuels de 40 % en contournant les distributeurs, tandis que les entreprises de sécurité privée équipent les gardiens des centres de données et des usines pharmaceutiques avec des gilets apparents homologués pour fusils. Les modèles spécifiques aux femmes répondent aux besoins ergonomiques non satisfaits des femmes, qui représentent désormais 19 % des forces de police américaines, élargissant ainsi l'attrait des produits et renforçant la croissance globale du marché.

Analyse géographique

L'Amérique du Nord représentait 44,31 % des revenus de 2025, principalement portée par un budget de défense américain de 842 milliards USD qui alloue 12,3 milliards USD aux systèmes du soldat. Les subventions fédérales pour les gilets et les aides des États raccourcissent les cycles de remplacement, tandis que le Projet de système de soldat intégré du Canada de 1,9 milliard CAD (1,37 milliard USD) soutient les commandes régionales.

L'Asie-Pacifique offre le TCAC le plus rapide de 4,84 %, propulsé par les achats de plaques de nouvelle génération de la Chine pour 2 millions de soldats et l'insistance de l'Inde sur le contenu indigène dans le cadre de la politique Atmanirbhar Bharat. Les porte-équipements compatibles avec les exosquelettes à venir de la Corée du Sud font progresser davantage l'innovation ergonomique.

L'Europe accélère ses dépenses à mesure que les États membres de l'OTAN reconstituent les stocks envoyés en Ukraine, l'Allemagne commandant 25 000 porte-équipements et la Pologne investissant 230 millions USD dans des mises à niveau. Le Moyen-Orient reste un client durable au milieu des conflits en cours, où les Industries militaires d'Arabie saoudite co-produisent localement des plaques de niveau IV. L'Amérique du Sud et l'Afrique sont à la traîne en raison de budgets de défense contraints, bien que la police nationale brésilienne ait acheté 8 000 gilets de niveau IIIA en 2024, signalant une progression graduelle.

Paysage concurrentiel

Le marché de l'armure corporelle présente une concentration modérée ; les cinq plus grands fournisseurs (BAE Systems plc, Point Blank Enterprises, Inc., Safariland, LLC., DuPont de Nemours, Inc. et Avon Technologies plc) contrôlent plus de 40 % des ventes mondiales. L'accord d'approvisionnement exclusif de DuPont en 2024 pour le Kevlar EXO avec Point Blank verrouille la production d'aramide premium tout en augmentant les marges d'intégration verticale. Honeywell a scindé sa division Matériaux avancés en Solstice en 2025, conservant les lignes de fibres Spectra mais quittant le secteur de l'assemblage, ce qui remodèle les options d'approvisionnement pour les fabricants de gilets en aval.

MKU Limited tire parti de faibles coûts de fabrication et d'une commande de l'armée indienne de 158 millions USD pour remporter des appels d'offres à l'exportation en Afrique et en Asie du Sud-Est. La coentreprise d'Australian Defence Apparel avec PT Pindad ouvre des circuits en Asie du Sud-Est où les budgets de défense augmentent plus rapidement qu'en Occident.

La différenciation technologique reste essentielle. BAE Systems plc a déposé 14 brevets graphène-céramique, visant une réduction de poids de 20 %, tandis qu'Avon Technologies plc se concentre sur la fabrication additive pour réduire les délais de livraison à quatre semaines. Les guerres de prix s'intensifient dans le segment des boutiques en ligne civiles, forçant les acteurs établis à lancer des gammes économiques ou à céder du volume aux spécialistes de la vente directe aux consommateurs. Dans l'ensemble, l'intensité concurrentielle reste stable, mais les accords d'approvisionnement en matériaux et les coentreprises régionales continuent de remodeler la distribution des parts sur le marché de l'armure corporelle.

Leaders du secteur de l'armure corporelle

Point Blank Enterprises, Inc.

Safariland, LLC.

BAE Systems plc

Avon Technologies plc

DuPont de Nemours, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Hardwire, LLC a obtenu deux contrats clés : un contrat de 29,30 millions USD avec le Corps des Marines des États-Unis pour des plaques d'armure corporelle légères et un contrat de 22 millions USD avec le FBI pour une armure corporelle à très faible visibilité, renforçant sa position de fournisseur de solutions de protection avancées aux agences fédérales.

- Mai 2024 : Craig International Ballistics a obtenu un contrat de 19,70 millions USD pour fournir une armure corporelle de pointe, protégeant le personnel contre les projectiles à basse et haute vélocité et la fragmentation. Ces armures sont destinées à être distribuées aux unités de combat et de contre-terrorisme. Le Ministère de la défense australien a souligné que ce contrat renforce les initiatives nationales, soutenant notamment les petites et moyennes entreprises et l'emploi local.

- Avril 2023 : DuPont a lancé une nouvelle version du Kevlar, promettant une armure corporelle plus légère, plus flexible et plus efficace. La nouvelle armure, nommée Kevlar EXO, est une innovation en fibre d'aramide qui a constitué le développement le plus significatif de ces dernières années.

Portée du rapport mondial sur le marché de l'armure corporelle

L'armure corporelle, l'armure personnelle, la combinaison blindée et le manteau d'armure sont définis comme des vêtements de protection conçus pour absorber ou dévier les attaques physiques. Elle a historiquement été utilisée pour protéger le personnel militaire. Elle est également utilisée par diverses agences de forces de l'ordre (la police anti-émeute en particulier), les agents de sécurité privés, les gardes du corps et occasionnellement les citoyens ordinaires.

Le marché de l'armure corporelle est segmenté par type d'armure, niveau de protection, utilisateur final et géographie. Par type d'armure, le marché est segmenté en armure souple, armure rigide, casques, boucliers et autres. Par niveau de protection, le marché est segmenté en niveau IIA, niveau II, niveau IIIA, niveau III, niveau III+ et niveau IV. Par utilisateur final, le marché est segmenté en défense, forces de l'ordre, et civil et sécurité privée. Le rapport fournit également la taille du marché et les prévisions pour les principaux pays dans diverses régions. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Armure souple |

| Armure rigide |

| Casques |

| Boucliers |

| Autres |

| Niveau IIA |

| Niveau II |

| Niveau IIIA |

| Niveau III |

| Niveau III+ |

| Niveau IV |

| Défense |

| Forces de l'ordre |

| Civil et sécurité privée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'armure | Armure souple | ||

| Armure rigide | |||

| Casques | |||

| Boucliers | |||

| Autres | |||

| Par niveau de protection | Niveau IIA | ||

| Niveau II | |||

| Niveau IIIA | |||

| Niveau III | |||

| Niveau III+ | |||

| Niveau IV | |||

| Par utilisateur final | Défense | ||

| Forces de l'ordre | |||

| Civil et sécurité privée | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'armure corporelle en 2026 ?

La taille du marché de l'armure corporelle est de 3,15 milliards USD en 2026.

Quel niveau de protection se développe le plus rapidement ?

Les plaques de niveau IV enregistrent le TCAC le plus élevé de 5,32 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes de modernisation en Chine, en Inde et en Corée du Sud alimentent un TCAC de 4,84 % pour les achats régionaux.

Quels facteurs freinent les acheteurs sensibles aux prix ?

Les coûts élevés des plaques de niveau IV de 500 à 900 USD et la longue durée de la certification NIJ dissuadent les petites agences et les civils.

Quelles entreprises mènent les récents mouvements d'intégration verticale ?

L'approvisionnement exclusif en Kevlar EXO de DuPont à Point Blank et la scission de Solstice axée sur le Spectra de Honeywell illustrent cette tendance.

Dernière mise à jour de la page le: