Taille et part de marché des photovoltaïques intégrés au bâtiment (BIPV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.66 Milliards de dollars |

| Taille du Marché (2031) | 47.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des photovoltaïques intégrés au bâtiment (BIPV) par Mordor Intelligence

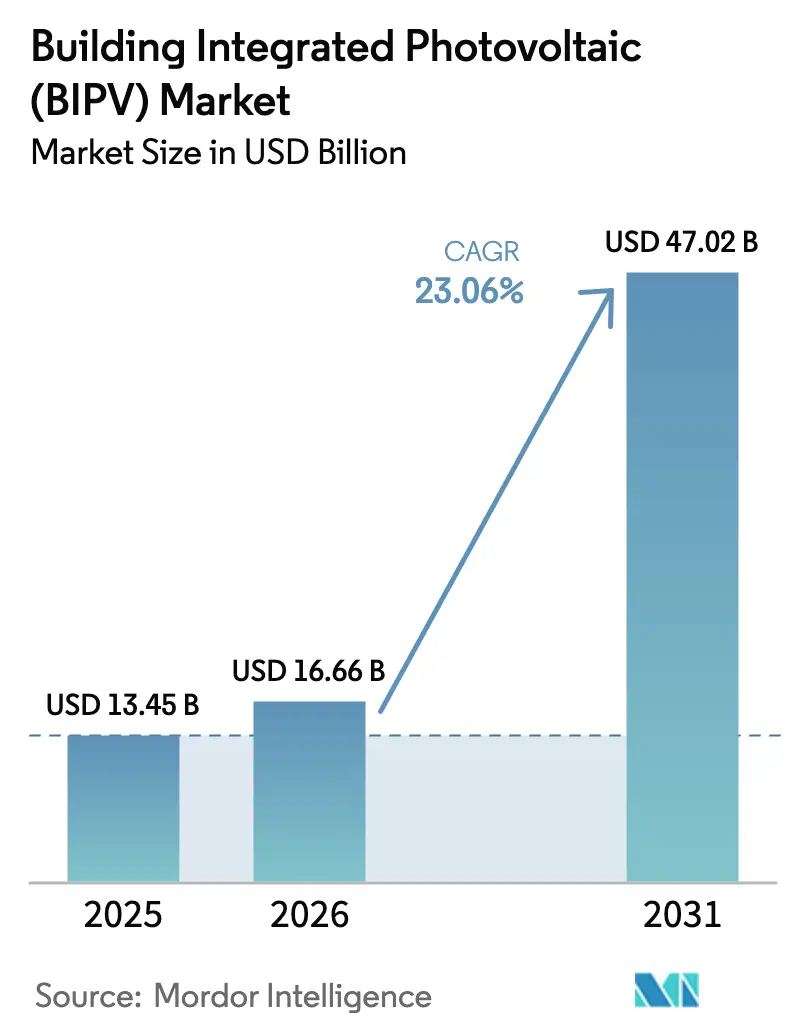

La taille du marché des photovoltaïques intégrés au bâtiment est projetée à 13,45 milliards USD en 2025, 16,66 milliards USD en 2026, et devrait atteindre 47,02 milliards USD d'ici 2031, avec un CAGR de 23,06 % de 2026 à 2031.

La trajectoire de croissance est ancrée dans les codes de construction zéro carbone, les engagements des entreprises en matière de neutralité carbone et les progrès rapides des cellules tandem pérovskite-silicium qui augmentent la production sans agrandir les emprises de toiture ou de façade. La baisse des coûts du système d'équilibrage, l'accélération des cycles d'autorisation en Chine et dans l'UE, et l'acceptation par les assureurs des kits de montage conformes à la norme UL 1703 réduisent les délais de retour sur investissement à 7-9 ans sur les marchés à fort ensoleillement. Les promoteurs spécifient désormais des murs-rideaux prêts pour le solaire dès la phase conceptuelle, considérant les enveloppes photovoltaïques comme des composants porteurs plutôt que comme des accessoires de toiture. L'intensité concurrentielle reste modérée, laissant aux architectes la latitude de choisir entre panneaux cristallins, laminés en couche mince ou vitrage transparent, tout en obtenant des offres multi-fournisseurs qui maintiennent les prix des modules sur une pente descendante.

Points clés du rapport

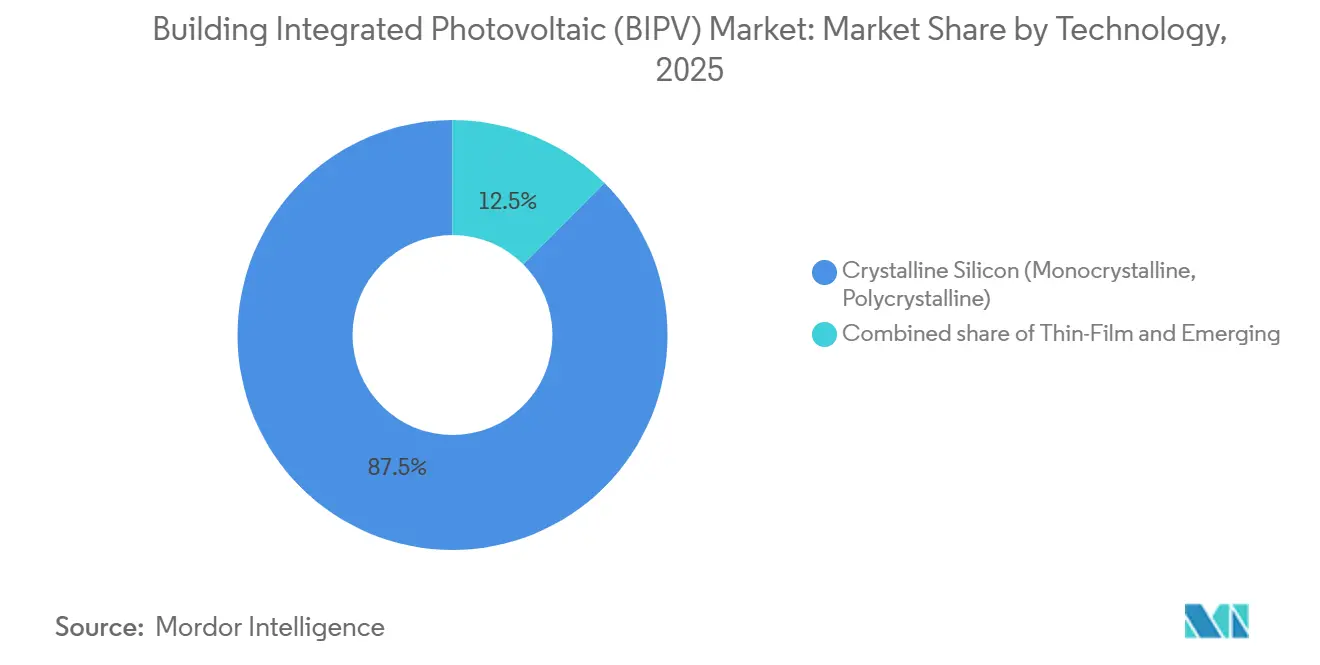

- Par technologie, le silicium cristallin a représenté 87,5 % des installations de 2025, tandis que les architectures pérovskite et tandem devraient afficher un CAGR de 27,5 % jusqu'en 2031, ce qui en fait le segment à la progression la plus rapide.

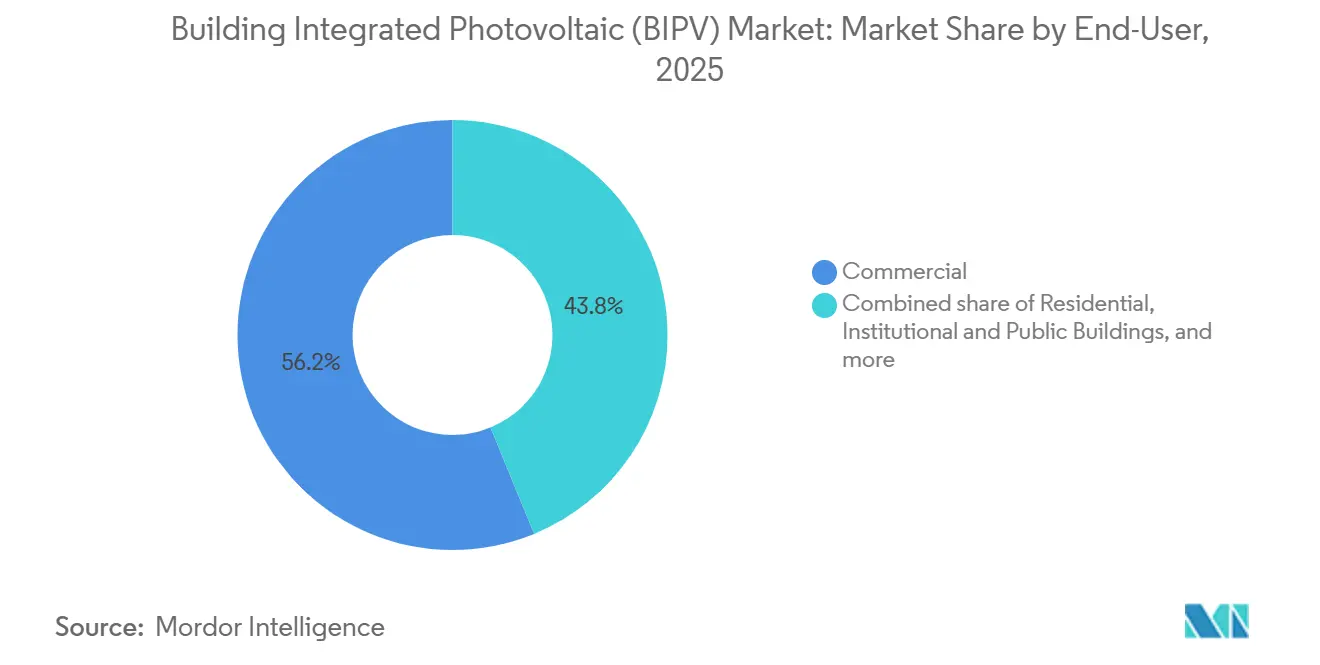

- Par utilisateur final, les bâtiments commerciaux ont capté 56,2 % des revenus en 2025 et sont en passe de se développer à un CAGR de 24,6 % jusqu'en 2031, menant la demande dans tous les groupes d'applications.

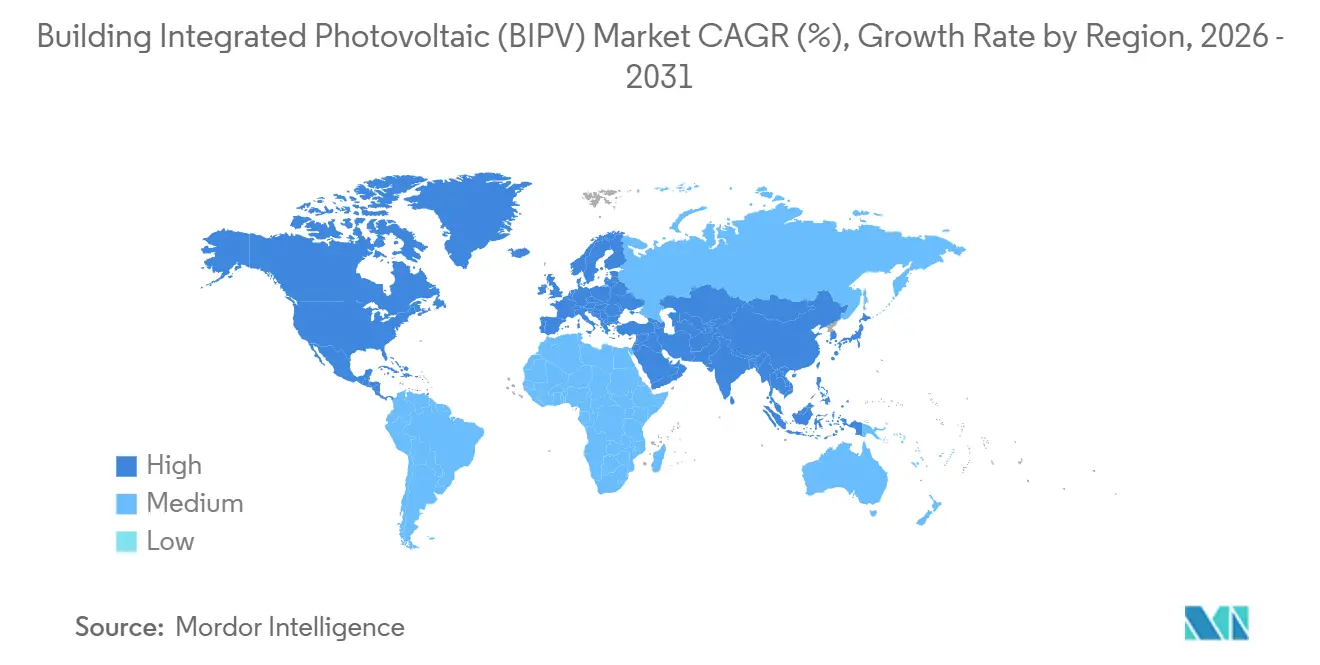

- Par géographie, l'Asie-Pacifique a capté 40,7 % du marché des photovoltaïques intégrés au bâtiment (BIPV) en 2025 et devrait croître à un rythme annuel de 23,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des photovoltaïques intégrés au bâtiment (BIPV)

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations politiques favorables et mandats de construction zéro carbone | +6.2% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Baisse des coûts du photovoltaïque et du système d'équilibrage | +5.8% | Mondial, gains précoces en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Demande croissante de développements à énergie nette nulle et de villes intelligentes | +4.5% | Centres urbains en Asie-Pacifique, UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance du verre photovoltaïque transparent intégré en façade | +3.1% | Europe, Amérique du Nord, segments commerciaux haut de gamme en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pressions des entreprises en matière d'ESG et de certification de bâtiment vert | +2.9% | Mondial, porté par les sièges sociaux multinationaux en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Synergie avec l'infrastructure de toiture compatible 5G | +1.1% | Asie-Pacifique urbaine, Amérique du Nord, villes intelligentes sélectionnées au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations politiques favorables et mandats de construction zéro carbone

La directive européenne sur la performance énergétique des bâtiments 2024/1275 exige des toitures prêtes pour le solaire sur toutes les nouvelles constructions d'ici 2030, et des rénovations progressives pour les bâtiments publics de plus de 250 mètres carrés débutent désormais en 2027.[1]Commission européenne, "Directive sur la performance énergétique des bâtiments 2024/1275," ec.europa.eu Le programme KfW 442 de l'Allemagne a alloué 500 millions EUR en 2025 pour subventionner 10 à 30 % des coûts installés, tandis que la France a prolongé les subventions MaPrimeRénov jusqu'à 11 000 EUR pour les façades intégrées. Le mandat solaire à l'échelle du comté en Chine, couvrant 676 comtés fin 2025, oblige les nouvelles toitures industrielles à accueillir une production sur site ou à acheter des certificats d'énergie renouvelable, garantissant ainsi un pipeline pour le marché des photovoltaïques intégrés au bâtiment (BIPV).[2]Commission nationale du développement et de la réforme de Chine, "Initiative solaire distribuée à l'échelle du comté," ndrc.gov.cn Ces règles raccourcissent les cycles d'autorisation, forment des installateurs spécialisés et font passer le BIPV d'une mise à niveau discrétionnaire à une exigence réglementaire. À mesure que d'autres juridictions transposent des directives similaires, les promoteurs intègrent en amont les enveloppes solaires dans les conceptions schématiques afin d'éviter des reconceptions coûteuses plus tard dans le processus d'approbation.

Baisse des coûts du photovoltaïque et du système d'équilibrage

Les modules monocristallins PERC sont tombés à 0,12 USD par watt à mi-2025, et la pression concurrentielle entre les fournisseurs d'onduleurs a réduit les prix de l'électronique de 18 % en glissement annuel. Les kits de mur-rideau standardisés commercialisés par AGC et NSG/Pilkington ont réduit la main-d'œuvre sur site de 25 % en intégrant les boîtes de jonction et les joints d'étanchéité en usine. Le verre photovoltaïque transparent coûte encore 20 à 40 % de plus que le vitrage à faible émissivité, mais les promoteurs de l'immobilier haut de gamme récupèrent les primes en monétisant l'électricité et en réduisant l'encombrement des locaux techniques en toiture. Dans le Golfe, le coût actualisé de l'électricité BIPV est tombé en dessous des tarifs de détail en 2025, permettant une adoption sans subvention là où l'ensoleillement dépasse 2 200 kWh/m²/an. À mesure que les fabricants de systèmes d'équilibrage montent en puissance, le marché des photovoltaïques intégrés au bâtiment (BIPV) bénéficie d'une élasticité-prix qui ouvre des projets commerciaux de milieu de gamme auparavant exclus des façades solaires intégrées.

Demande croissante de développements à énergie nette nulle et de villes intelligentes

Les locataires multinationaux intègrent désormais des clauses de neutralité carbone dans leurs contrats de bail, poussant les propriétaires à intégrer des énergies renouvelables sur site ou à perdre leurs occupants premium. Amazon vise 5 GW d'autoproduction d'ici 2030, tandis que Google poursuit une électricité sans carbone 24h/24 et 7j/7 sur l'ensemble de ses campus.[3]Amazon.com Inc., "Rapport de développement durable 2025," sustainability.amazon.com Les plans directeurs de villes intelligentes à NEOM, Masdar City et le quartier Tengah de Singapour spécifient 100 % d'énergie renouvelable, avec le BIPV comme option par défaut lorsque les terrains pour les installations au sol sont rares. Les toitures accueillant des microcellules 5G génèrent désormais des revenus locatifs qui augmentent les TRI des projets de 1,5 à 2,5 points de pourcentage dans les centres denses. Ces forces convergentes créent des signaux de demande fiables qui sous-tendent des accords d'approvisionnement à long terme entre les fabricants de modules et les promoteurs immobiliers.

Croissance du verre photovoltaïque transparent intégré en façade

Les cellules pérovskite semi-transparentes ont atteint une efficacité de 17,7 % à 12 % de transmittance visible lors de tests en laboratoire en 2025. Onyx Solar a livré 300 projets de façades à travers l'Europe fin 2025, démontrant que les laminés en silicium amorphe et en CdTe peuvent satisfaire aux codes d'isolation thermique sans ombrage externe. Le BIPV transparent bloque le rayonnement infrarouge, réduisant la demande de climatisation de 15 à 20 % dans les tours à forte proportion de verre et compensant sa prime en 10 à 12 ans. Les bâtiments patrimoniaux adoptent la solution pour se conformer aux mandats en matière d'énergies renouvelables sans modifier les lignes d'horizon, et les enquêtes auprès des locataires font état de scores de confort supérieurs de 8 à 10 % après les installations. À mesure que les variantes tandem pérovskite-silicium approchent de la certification de garantie de 25 ans, le marché des photovoltaïques intégrés au bâtiment (BIPV) gagne une technologie qui allie éclairage naturel et production à l'échelle du mégawatt.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé d'installation et complexité de conception | -3.7% | Mondial, aigu sur les marchés de rénovation en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Obstacles liés aux codes de sécurité structurelle et incendie | -2.4% | Amérique du Nord, Europe, certaines juridictions d'Asie-Pacifique avec des codes de construction stricts | Moyen terme (2-4 ans) |

| Manque d'installateurs qualifiés et de savoir-faire en ingénierie de façade | -2.1% | Mondial, plus sévère en Amérique du Nord, sur les marchés émergents d'Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement pour le verre BIPV spécialisé | -1.8% | Mondial, avec des goulots d'étranglement concentrés en Europe et en Amérique du Nord pour le verre trempé à faible teneur en fer | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé d'installation et complexité de conception

Le BIPV nécessite une coordination étroite entre les équipes structurelles, électriques et de façade, mais peu d'entrepreneurs généraux proposent ce flux de travail intégré. New York et la Californie exigent des approbations séparées pour la charge structurelle, l'interconnexion et les sorties de secours incendie, poussant les coûts indirects de 12 à 18 % au-dessus des installations en toiture et allongeant les délais jusqu'à six mois.[4]Département des bâtiments de la ville de New York, "Guide des permis solaires 2025," nyc.gov L'intégration sur mesure dans les murs-rideaux peut ajouter 550 à 850 EUR/m² aux budgets, incitant les promoteurs soucieux des coûts à se tourner vers des abris de voitures moins chers. Les assureurs appliquent des primes de 5 à 15 % jusqu'à ce que les inspecteurs confirment la conformité aux normes UL 1703 et IEC 61730, reflétant la prudence face aux risques d'infiltration d'eau et de fiabilité de la coupure rapide. Un goulot d'étranglement en matière de talents aggrave les risques : moins de 2 000 installateurs certifiés opèrent en Amérique du Nord, ce qui conduit les promoteurs à importer des équipes européennes à 800 USD/jour, ce qui érode les marges des projets jusqu'à ce que la formation locale s'accélère.

Obstacles liés aux codes de sécurité structurelle et incendie

La rénovation des murs-rideaux avec des panneaux cristallins ajoute 15 à 25 kg/m², imposant des évaluations structurelles coûteuses et des relocalisations occasionnelles de locataires. Les autorités incendie allemandes et françaises stipulent une distance de dégagement de 1,2 m par rapport aux fenêtres de sortie de secours et des onduleurs à coupure rapide se mettant hors tension en 10 secondes, réduisant la surface de façade utilisable de 10 à 15 % et augmentant les dépenses du système d'équilibrage. Le code parasismique japonais exige des essais en soufflerie pour les charges de façade supérieures à 20 kg/m², prolongeant l'approbation de 8 à 12 semaines. Ces exigences localisées fragmentent le mix de produits mondial, empêchant les fabricants de modules de bénéficier de séries de production à économies d'échelle. Tant que les organismes de normalisation n'harmonisent pas les protocoles, le marché des photovoltaïques intégrés au bâtiment (BIPV) doit budgétiser une ingénierie spécifique à chaque région, retardant la convergence ultime des coûts avec les façades en verre conventionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du cristallin face à une disruption émergente

Le silicium cristallin a représenté 87,5 % du volume de 2025, équivalant à la plus grande part de marché des photovoltaïques intégrés au bâtiment (BIPV), mais les tandems pérovskite-silicium sont en passe d'éroder cette avance avec un CAGR de 27,5 % jusqu'en 2031. Le Hi-MO 9 de LONGi a atteint une efficacité de 24,92 %, renforçant l'avantage haute puissance du silicium, tandis que le Series 7 CdTe de First Solar a maintenu sa production dans les entrepôts à haute température. Néanmoins, des cellules tandem en laboratoire à 29,1 % d'efficacité ont stimulé des façades pilotes à travers l'Europe, indiquant une parité imminente. Les premières données de terrain des films organiques d'Heliatek suggèrent qu'une durabilité de 25 ans est atteignable, remettant en cause la perception que les modules flexibles sont des nouveautés à courte durée de vie. Le marché des photovoltaïques intégrés au bâtiment (BIPV) offre désormais aux architectes un spectre allant des panneaux rigides à haute densité aux rouleaux organiques légers, permettant aux équipes de projet d'adapter le substrat, le poids et l'esthétique. Les nuances de la chaîne d'approvisionnement sont importantes : les pénuries de verre à faible teneur en fer peuvent bloquer les projets cristallins, tandis que les tandems à substrat polymère contournent cette contrainte. Une fois que la certification IEC 61215 atteindra les modules pérovskite en 2027, les obstacles au financement tomberont et les acteurs du cristallin pourraient faire face à une perte de parts accélérée.

Les couches minces de deuxième génération occupent un terrain intermédiaire. Le CdTe, le CIGS et le silicium amorphe présentent des coefficients de température plus faibles, ce qui protège le rendement dans les climats désertiques, mais leur densité énergétique reste inférieure à celle des meilleurs mono-PERC. À mesure que les prix des modules baissent, les couches minces se repositionnent vers des niches à valeur ajoutée — verrières courbes, façades patrimoniales et toitures tensiles ultra-légères — plutôt que des batailles de puissance frontales. Les équipementiers investissent dans des lignes hybrides qui lament des revêtements pérovskite sur des plaquettes cristallines, cherchant des gains d'efficacité sans refonte radicale des usines. Le résultat déterminera si le silicium défend sa position dominante ou cède les projets architecturaux premium à de nouvelles chimies au sein du marché des photovoltaïques intégrés au bâtiment (BIPV).

Par utilisateur final : leadership commercial porté par les mandats ESG

Les propriétaires de l'immobilier commercial ont généré 56,2 % de la demande de 2025 et croîtront à 24,6 % jusqu'en 2031, un rythme qui les maintient en tête du marché des photovoltaïques intégrés au bâtiment (BIPV) parmi les groupes d'utilisateurs. LEED v5 déduit désormais des points pour les façades à forte teneur en carbone à moins qu'elles ne soient compensées par des énergies renouvelables sur site, faisant du solaire intégré un ticket pour les certifications Platine. Les promoteurs ont recours à des prêts liés à la durabilité qui réduisent les taux d'intérêt de 25 à 75 points de base lorsque les seuils carbone sont atteints, transformant le BIPV d'un centre de coûts en levier de financement. Les bureaux de classe A monétisent également le prestige ; les locataires paient des primes de loyer de 3 à 5 % pour des espaces à énergie nette nulle vérifiés, une marge qui finance les rénovations de façades sans prolonger le retour sur investissement.

L'adoption résidentielle est à la traîne malgré de solides incitations françaises et allemandes, principalement en raison de structures de propriété fragmentées, de délais d'autorisation municipale plus longs et de la méconnaissance des propriétaires en matière d'entretien. Le Solar Roof V3.5 de Tesla s'attaque à l'esthétique mais cible toujours les ménages aisés. Les installations industrielles occupent un niveau intermédiaire pragmatique, en bloquant les coûts d'électricité pour les entrepôts frigorifiques et les entrepôts en zone désertique où les tarifs de pointe journaliers pèsent sur les marges. Les bâtiments publics sont en retard mais s'accéléreront à mesure que l'UE et plusieurs États américains appliqueront des règles d'approvisionnement à énergie nette nulle à partir de 2027. Le projet SolarNova de l'aéroport de Singapour a montré comment les contrats publics d'ancrage dérisquent les chaînes d'approvisionnement, encourageant les transactions privées de suivi et élargissant le marché global des photovoltaïques intégrés au bâtiment (BIPV).

Par élément de bâtiment : domination des toitures avec innovation en façade

Les systèmes en toiture continuent de dominer car l'inclinaison et l'orientation offrent les meilleurs rapports énergie/coût, notamment lorsqu'ils sont intégrés comme membranes imperméables. Les solutions de façade sont les plus en progression, portées par le verre transparent et coloré qui satisfait les commissions d'examen esthétique tout en monétisant des surfaces autrement passives. Le projet AUE Bâle a installé 167 kW sur 1 141 m² de façades, répondant à une demande annuelle de 45 000 kWh sans enfreindre les directives patrimoniales. Les produits pour fenêtres et verrières assurent désormais un vitrage à faible valeur U tout en produisant de l'énergie, réduisant simultanément les charges de climatisation et l'éblouissement lumineux. Les dispositifs d'ombrage dynamiques comme Solskin suivent le soleil, réduisant la consommation de climatisation jusqu'à 80 % et ajoutant de la capacité de production sur les balcons et les lames. L'installation verticale de 17,4 MW de l'aéroport de Francfort montre que même les orientations non optimales sont viables à grande échelle lorsque le terrain est rare.

Analyse géographique

L'Asie-Pacifique a contrôlé 40,7 % du volume mondial en 2025 et devrait croître de 23,8 % par an jusqu'en 2031, protégeant son leadership sur le marché des photovoltaïques intégrés au bâtiment (BIPV). Le mandat solaire des 676 comtés de Chine garantit une demande continue, tandis que la révision du tarif de rachat japonais récompense l'autoconsommation, améliorant l'économie des toitures. Shenzhen oblige les bâtiments commerciaux de plus de 5 000 m² à installer des enveloppes BIPV, canalisant les commandes vers les géants nationaux LONGi, Trina et Risen. L'Inde fixe un objectif de 300 GW solaire d'ici 2030 avec un objectif BIPV dédié pour les installations gouvernementales, mais des codes d'État hétérogènes et un manque d'ingénieurs en façade ralentissent le déploiement. Les projets pilotes de l'ASEAN, menés par le quartier Tengah de Singapour, imposent des toitures prêtes pour le solaire sur 42 000 logements, démontrant la scalabilité une fois que la clarté politique est établie.

L'Europe se classe deuxième, portée par la directive sur la performance énergétique des bâtiments. L'Allemagne, la France et l'Espagne subventionnent 30 à 50 % des coûts des projets, tandis que la taxe carbone suédoise supérieure à 100 EUR/tCO₂ oriente l'économie du cycle de vie vers le solaire intégré. La norme Future Homes Standard du Royaume-Uni pousse les promoteurs résidentiels à adopter le BIPV à partir de 2025, bien que les pénuries de main-d'œuvre post-Brexit aient fait grimper les salaires des installateurs de 12 à 15 % après 2024. Les fluctuations de la lumière du jour dans les pays nordiques compliquent le rendement annuel mais suscitent un intérêt pour les panneaux tandem à haute efficacité qui compensent les creux saisonniers. Dans l'ensemble, des incitations favorables ancrent un pipeline prévisible que les multinationales utilisent pour tester des stratégies d'approvisionnement transfrontalières au sein du marché des photovoltaïques intégrés au bâtiment (BIPV).

L'expansion de l'Amérique du Nord se concentre en Californie, à New York et dans certaines parties du Canada, où la mise à jour du comptage net et le crédit d'impôt fédéral de 30 % compriment le retour sur investissement à 8-10 ans. Le Title 24 de la Californie étend les mandats solaires aux bâtiments commerciaux de plus de 929 m², déclenchant des rénovations de façades sur les bâtiments anciens. La loi climatique de New York oblige les gestionnaires de propriétés municipales à compenser 70 % de leur électricité par des énergies renouvelables d'ici 2030, orientant les contrats d'État vers les façades BIPV. Le Moyen-Orient et l'Afrique restent naissants mais prometteurs, avec NEOM et Masdar City intégrant des enveloppes solaires dans des plans directeurs visant 100 % d'approvisionnement renouvelable. Un ensoleillement élevé supérieur à 2 200 kWh/m²/an offre un retour sur investissement inférieur à 6 ans même sans subventions, positionnant la région comme le prochain pôle de croissance pour le marché des photovoltaïques intégrés au bâtiment (BIPV).

Paysage concurrentiel

Les cinq premiers fournisseurs ont capté environ 35 % des revenus de 2025, laissant une longue traîne de spécialistes régionaux, d'innovateurs en vitrage et de bureaux d'ingénierie de façade. Les producteurs cristallins de premier rang — Hanwha Q-Cells, Canadian Solar, LONGi et Trina — adaptent les cellules bifaciales et à demi-coupe pour une orientation verticale, mais vendent encore principalement via des EPCs plutôt qu'à des architectes qui influencent la conception en amont. Onyx Solar et Ertex Solartechnik prospèrent dans les rénovations patrimoniales où la validation esthétique prime sur la puissance pure, commandant des primes isolées des fluctuations des prix des matières premières. Les films organiques d'Heliatek, pesant moins de 500 g/m², permettent des toitures tensiles que les modules cristallins ne peuvent pas monter en toute sécurité, élargissant le marché des photovoltaïques intégrés au bâtiment (BIPV) aux stades et aux structures membranaires.

Les mouvements stratégiques de 2025 soulignent une course à l'innovation. La plateforme Q.ANTUM NEO de Hanwha à 22,8 % d'efficacité s'associe à des kits de façade pré-certifiés qui réduisent la main-d'œuvre de 20 %. LONGi a mis à l'échelle le Hi-MO 9 après la certification Fraunhofer à 24,92 % d'efficacité, s'alignant sur le programme solaire distribué de la Chine. Tesla a associé le Solar Roof V3.5 au stockage Powerwall 3 de 71,67 kWh, permettant trois jours d'autonomie hors réseau pour les résidences haut de gamme. Le TOPBiHiku7 de Canadian Solar a atteint une puissance de 740 W, ciblant les marchés nordiques à faible luminosité. Les dépôts de brevets révèlent qu'AGC et Pilkington prototypent un vitrage BIPV à teinte commutable qui pourrait commander des primes de 40 à 50 % dans les bureaux certifiés WELL, laissant entrevoir une convergence fonctionnelle du contrôle de la lumière du jour et de la production d'énergie.

Les barrières à l'entrée persistent. La certification IEC 61730 et UL 1703 prend 12 à 18 mois et coûte des millions, décourageant les start-ups. Les goulots d'étranglement de la chaîne d'approvisionnement pour le verre à faible teneur en fer contraignent les expansions de capacité, tandis que la technologie d'encapsulation des pérovskites reste propriétaire et étroitement gardée. Pourtant, un espace blanc considérable subsiste dans l'électronique de coupure rapide, les substrats légers et les façades modulaires plug-and-play. Dans l'ensemble, le marché des photovoltaïques intégrés au bâtiment (BIPV) équilibre l'échelle des acteurs établis avec la différenciation de niche, créant un équilibre concurrentiel qui récompense à la fois l'efficacité volumique et la personnalisation architecturale.

Leaders du secteur des photovoltaïques intégrés au bâtiment (BIPV)

Onyx Solar Energy SL

AGC Inc.

Nippon Sheet Glass (Pilkington)

Solaria Corporation

Ertex Solartechnik GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : L'Université de technologie d'Eindhoven (TU/e) a obtenu un financement supplémentaire de 1,5 million EUR pour son projet UPSCALE. Ce financement provient du prestigieux Partenariat pour la transition vers une énergie propre (CETPartnership). L'initiative UPSCALE vise à transformer la manière dont les photovoltaïques (PV) à base de pérovskite sont intégrés dans nos bâtiments.

- Juin 2025 : Huasun et TÜV Rheinland ont lancé le premier protocole d'évaluation du cycle de vie pour les modules BIPV verticaux, comblant un vide normatif pour les systèmes de façade.

- Février 2025 : Microquanta a lancé le plus grand projet de photovoltaïques intégrés au bâtiment (BIPV) au monde, utilisant des panneaux pérovskite, au Centre d'entrepreneuriat des étudiants universitaires du Shanxi. L'installation, perchée sur le toit translucide du centre dans le comté de Shenchi, province du Shanxi, affiche une capacité de 17,92 kWc. Les modules pérovskite double verre, mesurant chacun 1 200 mm x 1 000 mm, sont conçus pour une transmittance lumineuse d'environ 40 %.

- Février 2025 : Avancis a dévoilé sa nouvelle gamme de modules pour les photovoltaïques intégrés au bâtiment (BIPV), signalant un virage par rapport à la technologie traditionnelle en couche mince. La nouvelle gamme Skala Matrix exploite la technologie solaire cristalline, affichant une puissance supérieure à celle des panneaux Skala Prime, qui utilisent la technologie CIGS. Cependant, les panneaux Skala Prime continuent d'être proposés dans la gamme.

Périmètre du rapport mondial sur le marché des photovoltaïques intégrés au bâtiment (BIPV)

Les photovoltaïques intégrés au bâtiment (BIPV) sont des produits ou systèmes de production d'énergie solaire qui s'intègrent sans effort dans l'enveloppe du bâtiment et dans des éléments de l'appareil du bâtiment tels que les façades, les toitures ou les fenêtres. Un système BIPV remplit un double objectif et constitue un composant intégral de l'enveloppe du bâtiment qui convertit simultanément l'énergie solaire en énergie électrique.

Le marché des photovoltaïques intégrés au bâtiment (BIPV) est segmenté par type, utilisateur final et géographie. Par type, le marché est segmenté en silicium cristallin, couche mince (CdTe, CIGS, a-Si) et émergentes (pérovskite, PV organique, tandem). Par utilisateur final, le marché est segmenté en résidentiel, commercial, industriel, et bâtiments institutionnels et publics. Le rapport couvre également la taille du marché et les prévisions pour le marché des photovoltaïques intégrés au bâtiment (BIPV) dans les principales régions, telles que l'Asie-Pacifique, l'Amérique du Nord, l'Europe, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Silicium cristallin (monocristallin, polycristallin) |

| Couche mince (CdTe, CIGS, a-Si) |

| Émergentes (pérovskite, PV organique, tandem) |

| Résidentiel |

| Commercial |

| Industriel |

| Bâtiments institutionnels et publics |

| Toitures |

| Façades et murs-rideaux |

| Fenêtres et vitrage transparent |

| Verrières et atriums |

| Dispositifs d'ombrage (lames, balcons) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Silicium cristallin (monocristallin, polycristallin) | |

| Couche mince (CdTe, CIGS, a-Si) | ||

| Émergentes (pérovskite, PV organique, tandem) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Bâtiments institutionnels et publics | ||

| Par élément de bâtiment (analyse qualitative) | Toitures | |

| Façades et murs-rideaux | ||

| Fenêtres et vitrage transparent | ||

| Verrières et atriums | ||

| Dispositifs d'ombrage (lames, balcons) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des photovoltaïques intégrés au bâtiment (BIPV) d'ici 2031 ?

Le marché devrait atteindre 47,02 milliards USD d'ici 2031, avec un CAGR de 23,06 % sur la période 2026-2031.

Quel segment technologique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les architectures pérovskite et tandem devraient afficher un CAGR de 27,5 %, surpassant les autres technologies.

Pourquoi les bâtiments commerciaux sont-ils les plus grands adopteurs du BIPV ?

Ils disposent de grandes surfaces de façade et d'un accès à des financements liés à la durabilité, ce qui leur permet de prioriser la production sur site et d'atteindre leurs objectifs ESG.

Comment les mandats politiques influencent-ils la demande de BIPV en Europe ?

La directive sur la performance énergétique des bâtiments exige des toitures prêtes pour le solaire sur les nouvelles constructions d'ici 2030, faisant des photovoltaïques intégrés une obligation de conformité.

Quels sont les principaux obstacles au déploiement résidentiel ?

La propriété fragmentée, les cycles d'autorisation plus longs et les coûts initiaux plus élevés empêchent de nombreux propriétaires de choisir des systèmes intégrés au bâtiment malgré les subventions.

Dernière mise à jour de la page le: