Taille et part du marché des emballages à bulles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.3 Milliards de dollars |

| Taille du Marché (2031) | 10.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages à bulles par Mordor Intelligence

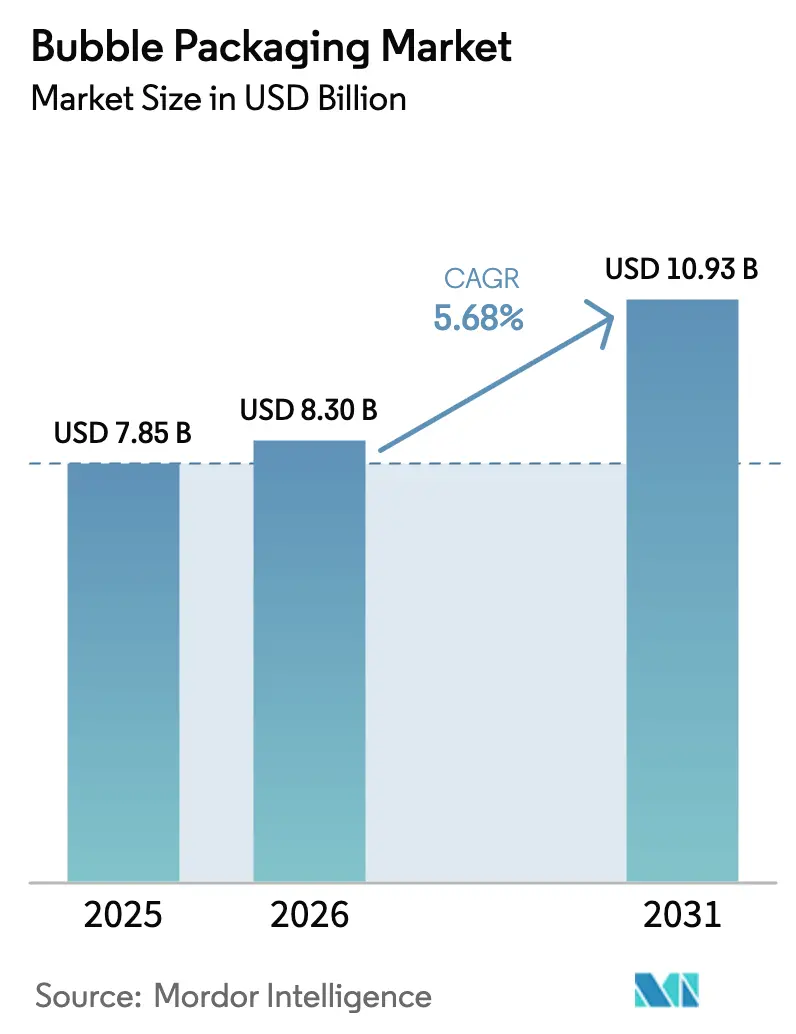

La taille du marché des emballages à bulles devrait croître de 7,85 milliards USD en 2025 à 8,3 milliards USD en 2026 et devrait atteindre 10,93 milliards USD d'ici 2031, avec un TCAC de 5,68 % sur la période 2026-2031. L'augmentation des volumes de colis dans le commerce de détail en ligne, la pression exercée pour réduire les coûts de fret et l'obligation de rendre tous les emballages grand public recyclables d'ici 2030 poussent les fabricants vers des formats plus légers, de taille adaptée et de plus en plus basés sur le papier. La production passe des feuilles préfabriquées à des systèmes de gonflage à la demande qui expédient à plat, limitent l'espace d'entreposage et s'intègrent aux logiciels de traitement des commandes. Dans le même temps, les producteurs doivent se prémunir contre la volatilité des prix du polyéthylène et prévoir des capitaux pour des lignes de contenu recyclé avant les prochains objectifs de contenu minimum. Dans l'ensemble, la demande continue de dépasser les vents contraires macroéconomiques car les parties prenantes considèrent qu'un amortissement fiable est essentiel pour des livraisons sans dommages et le respect de la chaîne du froid.

Principales conclusions du rapport

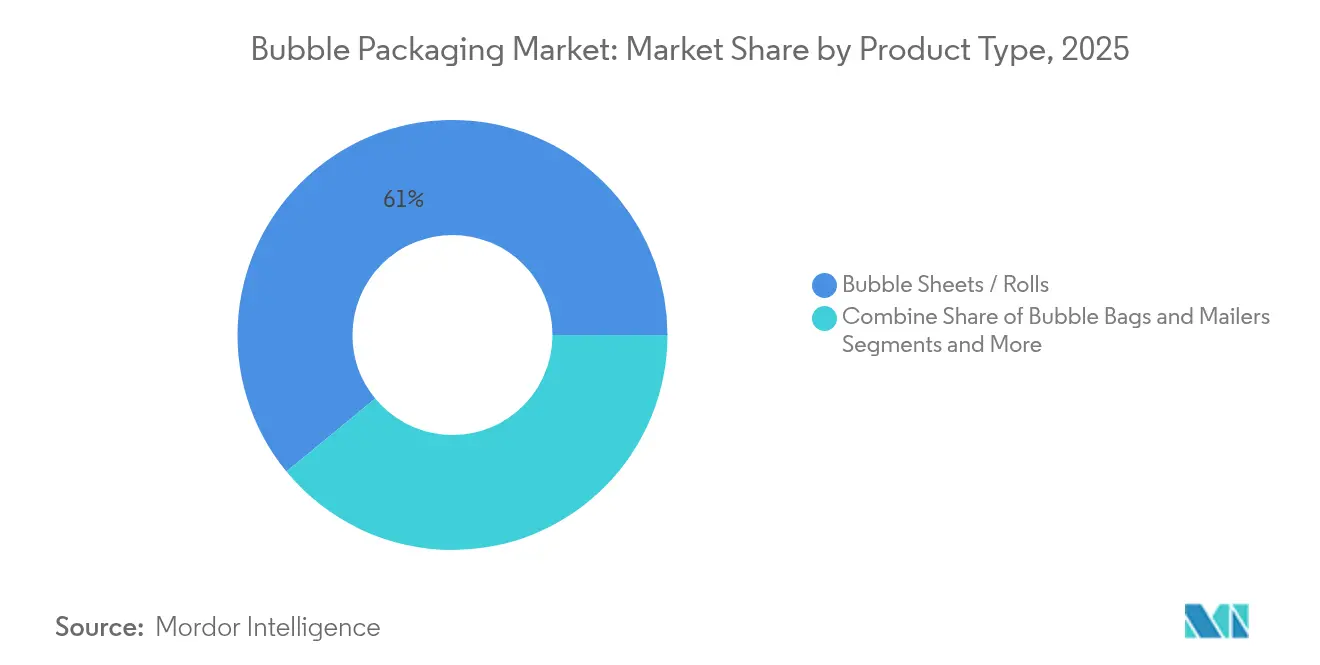

- Par type de produit, les feuilles et rouleaux à bulles détenaient 60,95 % des parts de marché des emballages à bulles en 2025 ; les systèmes gonflables à la demande devraient croître à un TCAC de 8,41 % jusqu'en 2031.

- Par matériau, les plastiques représentaient 64,30 % de la taille du marché des emballages à bulles en 2025, tandis que le papier et le carton devraient croître à un TCAC de 7,22 % jusqu'en 2031.

- Par secteur d'utilisation finale, les produits pharmaceutiques et les dispositifs médicaux ont affiché un TCAC de 9,85 %, le rythme le plus rapide parmi tous les secteurs entre 2026 et 2031.

- Par canal de distribution, les ventes indirectes ont capté 55,80 % des parts de revenus du marché des emballages à bulles en 2025 et progressent à un TCAC de 7,10 %.

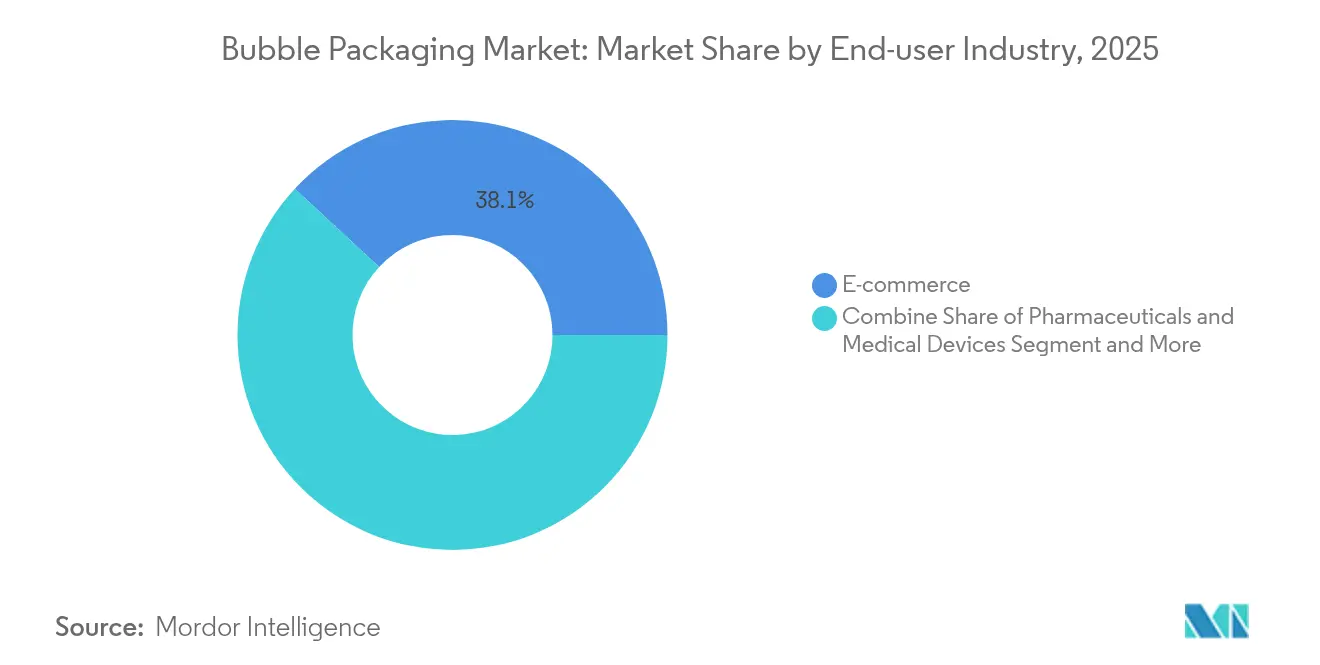

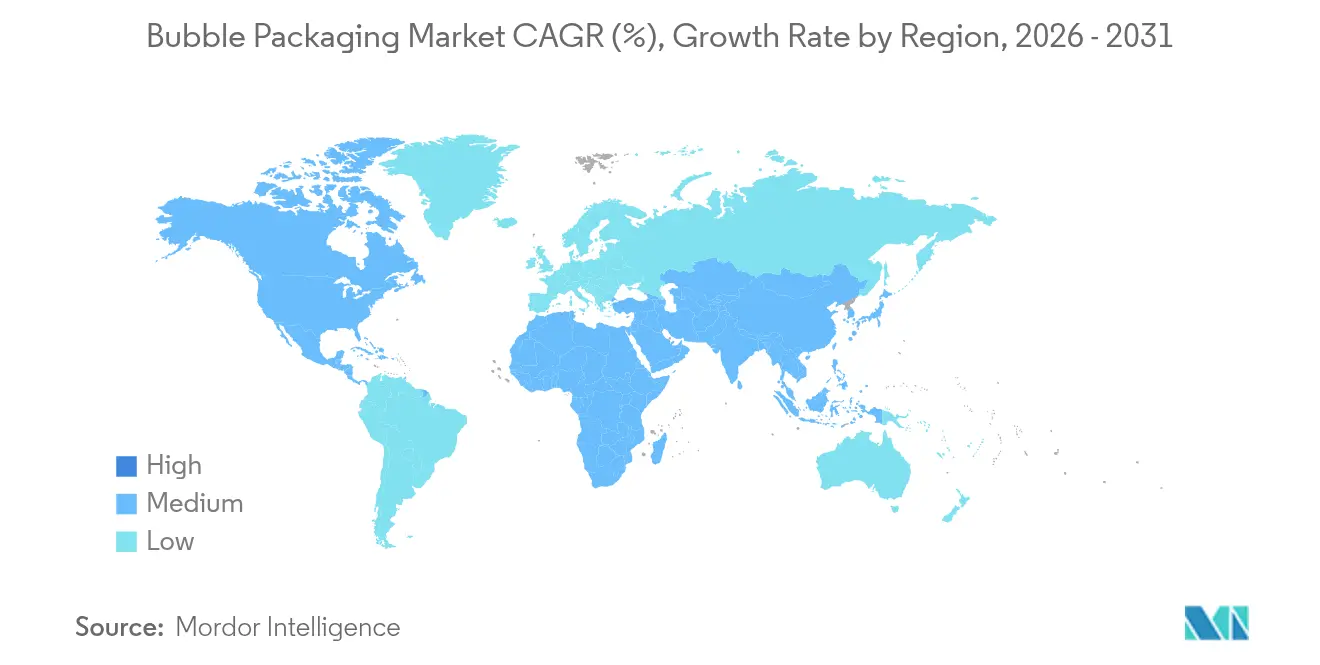

- Par zone géographique, la région Asie-Pacifique représentait 38,15 % des revenus mondiaux en 2025 et devrait croître de 7,58 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages à bulles

Analyse de l'impact des moteurs*

| Moteur | (~) Impact % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volumes explosifs de colis de commerce électronique | +1.8% | Mondial, avec l'APAC et l'Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Passage à des formats de protection légers dans les centres de distribution | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Demande croissante pour des hybrides papier-bulles recyclables en bordure de rue | +0.9% | Cœur de l'UE, retombées sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide de systèmes gonflables automatisés à la bonne taille | +0.7% | Amérique du Nord et UE, adoption précoce en APAC | Long terme (≥ 4 ans) |

| Priorité accordée par les propriétaires de marques à l'expérience de déballage et à l'engagement des consommateurs | +0.5% | Mondial, segments premium d'abord | Moyen terme (2-4 ans) |

| Réseaux émergents de chaîne du froid sur le dernier kilomètre pour les kits de repas et les produits biologiques | +0.4% | Amérique du Nord et UE, en expansion à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volumes explosifs de colis de commerce électronique

Le trafic mondial de colis ne cesse de grimper à mesure que le commerce de détail en ligne s'enfonce dans les catégories de l'alimentation, de la pharmacie et du transfrontalier. Le nombre de colis a atteint des dizaines de milliards en 2024, et le secteur de l'emballage pour le commerce électronique devrait passer de 77,4 milliards USD en 2024 à 124,9 milliards USD d'ici 2029. Chaque envoi nécessite un rembourrage absorbant les chocs, et les feuilles à bulles ou les enveloppes prêtes à l'emploi offrent souvent la solution la moins coûteuse par unité expédiée. Les pays où l'infrastructure de vente au détail passe directement au commerce mobile, comme l'Inde, illustrent cette tendance : la demande intérieure d'emballages pour le commerce électronique a plus que doublé entre 2019 et 2025. Parce que les frais de messagerie dépendent du poids et de la taille, les vendeurs recherchent des bulles plus fines qui maintiennent les performances de protection tout en réduisant les frais de poids dimensionnel, ce qui soutient une forte consommation de formats en rouleaux et en sacs.

Passage à des formats de protection légers dans les centres de distribution

Les entrepôts à haut débit recalibrent constamment les tailles des emballages afin de réduire les dépenses de fret qui peuvent atteindre 50 % du coût au débarquement d'un colis. Les logiciels de redimensionnement adaptés liés aux lignes gonflables à la demande réduisent l'espace vide et ont démontré des économies de fret allant jusqu'à 25 % par commande. [1]Brian McCarson, "Optimizing Packaging: Unleashing the Power of Artificial Intelligence," Supply & Demand Chain Executive, sdcexec.com Les systèmes gonflables tels que la plate-forme Flex de Sealed Air fonctionnent à 90 pieds linéaires/min et se stockent à plat, libérant environ 80 % d'espace au sol par rapport aux rouleaux pré-fendus.[2]Sealed Air, "BUBBLE WRAP brand Flex Inflatable Cushion System," sealedair.com Les économies de main-d'œuvre comptent également car les tâches répétitives de remplissage de vide dans les centres nord-américains coûtent plus de 20 USD/heure. À mesure que de plus en plus d'installations adoptent des outils WMS (systèmes de gestion d'entrepôt) et d'apprentissage automatique avancés, la demande s'oriente vers des gonfleurs programmables qui s'intègrent de manière transparente.

Demande croissante pour des hybrides papier-bulles recyclables en bordure de rue

Le règlement européen (UE) 2025/40 récemment promulgué stipule que chaque emballage grand public doit être recyclable d'ici 2030 et que le plastique doit contenir 65 % de contenu recyclé d'ici 2040.[3]Union européenne, "European Union Finalizes New Rules for Packaging and Packaging Waste Reduction," fas.usda.gov Les marques testent donc des coussins à base de papier que les consommateurs peuvent placer dans les bacs de recyclage municipaux. La start-up allemande Papair a commencé la production commerciale de bulles 100 % papier dans son usine de Basse-Saxe, expédiant des lots pilotes à plus de 150 clients.[4]Packaging Europe, "Papair Commences Production of '100 % Paper' Bubble Wrap Solution at Lower Saxony Site," packagingeurope.com La demande pour des alternatives recyclables augmente donc le plus rapidement là où les régulateurs et les consommateurs s'alignent, poussant les fournisseurs traditionnels à mélanger des parements en papier avec des noyaux polymères plus fins qui retiennent toujours l'air.

Adoption rapide de systèmes gonflables automatisés à la bonne taille

Les hubs logistiques qui traitent des dizaines de milliers de commandes multi-SKU par jour nécessitent des équipements modulaires capables d'augmenter le rendement lorsque les pics surviennent. Les gonfleurs Bubble Wrap Flex et Rocket de Sealed Air conservent plus de 90 % de l'air après des tests de chute tout en permettant aux opérateurs d'ajuster la taille des cellules par article. Les responsables citent la capacité de faire passer des rouleaux plats par des quais étroits et d'alimenter plusieurs postes d'emballage à partir d'une seule unité comme un facteur décisif. Alors que les pénuries de main-d'œuvre s'aggravent en Amérique du Nord et en Europe, le gonflage automatisé passe d'optionnel à standard, avec un retour sur investissement généralement réalisé en 18 mois grâce à la réduction des déchets de matériaux et des coûts liés aux heures supplémentaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) Impact % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais de responsabilité élargie des producteurs (REP) sur les plastiques à usage unique | -1.4% | UE en tête, Amérique du Nord suit | Court terme (≤ 2 ans) |

| Volatilité des prix des résines LDPE et LLDPE | -0.8% | Mondial, l'Amérique du Nord étant la plus touchée | Court terme (≤ 2 ans) |

| Adoption croissante de substituts de rembourrage moulés à base de fibres | -0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Surtaxes des transporteurs sur le poids dimensionnel pour les remplissages de vide volumineux | -0.4% | Mondial, les segments du commerce électronique étant les plus touchés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Frais de responsabilité élargie des producteurs (REP) sur les plastiques à usage unique

Dans le cadre du système REP de l'UE, les producteurs doivent financer la gestion de fin de vie de leurs emballages à partir de 2025. Les frais augmentent pour les matériaux non recyclables, ce qui augmente directement le coût des bulles en plastique à usage unique d'environ 15 à 20 % à court terme. Plusieurs États américains ont déjà promulgué des lois similaires, et d'autres rédigent des projets de loi, forçant les entreprises qui expédient à l'échelle nationale à suivre des règles de déclaration divergentes. Les dépenses de conformité détournent les capitaux de la croissance et découragent les acheteurs sensibles aux prix qui pourraient se tourner vers des substituts en fibre moulée ou en tampons de papier jusqu'à ce que les bulles à contenu recyclé se développent.

Volatilité des prix des résines LDPE et LLDPE

Le polyéthylène représente environ les deux tiers du coût d'une bulle traditionnelle, de sorte que les fluctuations des prix de la résine compriment rapidement les marges. Au début de 2025, les fournisseurs nord-américains ont tenté d'augmenter les prix de 0,05 USD/lb, pour faire marche arrière alors que les stocks s'accumulaient et que les acheteurs résistaient. Les propositions de politique visant un tarif de 25 % sur la résine canadienne et mexicaine assombrissent encore la visibilité, tandis que les extensions de capacité en Chine et en Asie du Sud-Est aggravent l'excédent de l'offre mondiale. Pour se couvrir, les transformateurs conservent des stocks plus élevés et adoptent une tarification basée sur des formules avec les clients, mais ces stratégies immobilisent le fonds de roulement et peuvent bloquer les déploiements de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse sectorielle

Par type de produit : Les systèmes gonflables stimulent l'innovation

Les feuilles et rouleaux à bulles ont capté 60,95 % de la taille du marché des emballages à bulles en 2025, reflétant des décennies de familiarité parmi les expéditeurs. Leur avantage en matière de prix unitaire garantit des contrats de gros dans les canaux de l'électronique, des articles ménagers et des marchandises générales. Cependant, la prévision d'un TCAC de 8,41 % pour les formats gonflables à la demande signale un pivot décisif vers l'automatisation. Les équipements gonflables produisent des coussins précisément au moment où ils sont nécessaires, ce qui réduit à la fois l'espace au sol et les émissions de transport liées aux livraisons de rouleaux volumineux. Étant donné qu'une palette de film plat peut remplacer jusqu'à 25 palettes de produit prégonflé, les économies logistiques compensent souvent la location de l'équipement en un an. Les utilisateurs apprécient également la constance ; les gonfleurs contrôlés par ordinateur maintiennent la pression d'air à l'intérieur de chaque cellule dans des tolérances étroites, minimisant ainsi les réclamations pour casse sur les SKU fragiles.

L'adoption des systèmes gonflables remodèle la dynamique concurrentielle. Les grands fournisseurs intégrés regroupent les contrats de fourniture de films avec l'assistance sur les machines, verrouillant des relations pluriannuelles. Les transformateurs de taille moyenne ripostent en promouvant des solutions hybrides telles que les distributeurs de feuilles en boîte (sheet-in-box) qui ajoutent de la vitesse sans nécessiter de capitaux importants. Les sacs et enveloppes à bulles maintiennent leur créneau dans les canaux de vente directe aux consommateurs grâce aux bandes auto-scellantes et aux extérieurs personnalisables. Les panneaux isolants à bulles, bien qu'ils ne représentent qu'une petite part du marché des emballages à bulles, restent stables car les métiers de la construction et du CVC privilégient les matériaux barrières radiants faciles à couper. Parallèlement, des recherches sur des structures pliantes inspirées de l'origami au VTT suggèrent des options futures combinant finesse, résistance et attrait esthétique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par matériau : La durabilité remodèle la composition

Les plastiques dominaient encore à 64,30 % de parts de marché des emballages à bulles en 2025 car le LDPE et le LLDPE offrent une rétention d'air et une résistance à la traction élevées. Pourtant, les variantes en papier et en carton affichent un TCAC de 7,22 % jusqu'en 2031, bien au-dessus de la croissance globale de 5,68 %, les régulateurs et les consommateurs poussant le secteur vers le recyclage en bordure de rue. Les fabricants réagissent avec des structures coextrudées contenant jusqu'à 90 % de résine post-consommation qui les aident à atteindre les seuils de contenu minimum sans sacrifier l'amortissement. Le PE d'origine biologique issu de l'éthanol de canne à sucre gagne des commandes pilotes parmi les marques de cosmétiques qui poursuivent des engagements de neutralité carbone, mais les prix premium restent un obstacle à une adoption massive.

Dans la pratique, les programmes d'expédition depuis le magasin et de retours créent des défis de recyclage à flux mixtes, de sorte que les propriétaires de marques expérimentent avec des bulles de papier thermocollées qui se séparent facilement dans les triturateurs. Les premiers essais démontrent des résultats de tests de chute comparables pour les articles non dangereux, bien que les propriétés de barrière à la vapeur d'eau soient en retard par rapport aux références des polymères. La transition matérielle invite à de nouvelles collaborations dans la chaîne d'approvisionnement : les fournisseurs de polymères étendent la capacité de lavage et de pelletisation, tandis que les producteurs de pâte investissent dans des lignes de revêtement de surface capables de former des micropoches qui emprisonnent l'air. Le résultat sera un paysage multi-matériaux dans lequel chaque format se taille des créneaux de performances-coûts spécifiques plutôt qu'une prise de contrôle par un seul matériau.

Par secteur d'utilisation finale : Les produits pharmaceutiques mènent la croissance

Le commerce électronique représentait 38,10 % des revenus en 2025, soulignant l'omniprésence du rembourrage à bulles dans les colis de vente au détail omnicanal. Cependant, les expéditeurs de produits pharmaceutiques et de dispositifs médicaux devraient devancer tous leurs pairs avec un rythme annuel de 9,85 % entre 2026 et 2031. Les flacons de vaccins, les auto-injecteurs et les kits de diagnostic nécessitent un emballage validé par l'ISTA et la FDA qui reste intact lors des transferts de la chaîne du froid. Les doublures à bulles conçues avec des films barrières propriétaires répondent à ces critères et permettent un assemblage rapide sur des lignes automatisées. La bulle TUFflex de Veritiv répond aux normes de santé tout en offrant des options de fermeture zippée pour plus de commodité sur le lieu de soins.

L'électronique reste résiliente car les appareils portables et les accessoires nécessitent une résistance à l'abrasion lors des livraisons sur le dernier kilomètre. Les cosmétiques et les soins personnels tirent parti des bulles colorées ou imprimées pour rehausser le moment du déballage, transformant le support de protection en une toile de marque. Les volumes d'aliments et de boissons ont tendance à augmenter en tandem avec les abonnements de kits de repas et d'épicerie de spécialité ; les manchons à bulles à assurance de température de Sealed Air illustrent comment les éléments thermiques s'intègrent au rembourrage. Les pièces de machines industrielles complètent la gamme en exigeant des bulles plus épaisses et multicouches qui protègent les composants en métaux lourds contre les vibrations pendant le transport maritime.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : Les ventes indirectes maintiennent leur domination

Les distributeurs, les revendeurs à valeur ajoutée et les grossistes en emballages contrôlaient 55,80 % des revenus en 2025, renforçant leur importance dans une clientèle fragmentée où la taille moyenne des commandes reste modeste. De nombreuses PME n'ont pas l'envergure nécessaire pour négocier directement avec les transformateurs de résine. Elles s'en remettent donc aux distributeurs pour des expéditions consolidées, des conseils techniques et des stocks localisés. Une croissance de 7,10 % jusqu'en 2031 suggère que l'attrait du canal perdure malgré les efforts de désintermédiation numérique. Notamment, des modèles hybrides émergent dans lesquels les fabricants hébergent des portails de commerce électronique mais exécutent les commandes via des distributeurs régionaux, maintenant ainsi la couverture du marché tout en conservant les données sur les tendances des utilisateurs finaux.

Les grands comptes de l'électronique, de la pharmacie et de la logistique tierce contournent souvent les intermédiaires pour obtenir des spécifications sur mesure et un support technique direct. Même ici, certains fournisseurs intègrent des représentants dédiés aux comptes au sein des installations des clients, brouillant ainsi les définitions traditionnelles des canaux. La consolidation de la distribution souligne sa valeur stratégique : l'achat par Veritiv d'Orora Packaging Solutions pour 1,19 milliard USD réunit près de 70 installations sous un même toit, permettant de proposer davantage de SKU et des délais de livraison plus rapides. À mesure que les règles de conformité régionales se durcissent, les distributeurs capables de certifier les seuils de contenu recyclé locaux renforcent leur avantage concurrentiel.

Analyse géographique

La région Asie-Pacifique représentait 38,15 % des revenus mondiaux en 2025 et augmente à un TCAC de 7,58 % jusqu'en 2031, le rythme le plus rapide de toutes les régions. Des pays comme l'Inde, dont le secteur de l'emballage total devrait quadrupler pour passer de 50,5 milliards USD en 2019 à 204,81 milliards USD en 2025, stimulent les volumes grâce à l'expansion de la consommation de la classe moyenne et à la pénétration des smartphones. Les réseaux de colis domestiques en Asie du Sud-Est passent de politiques "sac matelassé uniquement" à des formats de bulles mixtes adaptés à l'électronique, aux vêtements et aux produits réfrigérés, ce qui accroît les besoins d'approvisionnement régionaux. Parallèlement, les transformateurs locaux captent des clients grâce à des délais de livraison plus courts et à la connaissance des régimes fiscaux spécifiques aux pays.

L'Amérique du Nord représente un domaine mature mais à forte intensité d'innovation où les machines à la bonne taille et les obligations de contenu recyclé propulsent les mises à niveau des produits. La législation sur la REP (responsabilité élargie des producteurs) État par État oblige les producteurs à s'approvisionner en intrants traçables, ce qui favorise les fournisseurs qui exploitent des usines de recyclage internes. Les surtaxes des transporteurs liées au poids dimensionnel encouragent également le rembourrage léger, de sorte que le marché des emballages à bulles s'oriente progressivement vers des coextrusions plus minces et des gonflables. L'Europe applique les règles de durabilité les plus strictes, accélérant les essais de bulles en papier et les coentreprises entre les entreprises de polymères et de pâte à papier. Étant donné que chaque État membre de l'UE doit transposer le règlement 2025/40 dans le droit local, les fournisseurs adaptent la composition de leur portefeuille par pays, ce qui complique les déploiements paneuropéens mais récompense les stratégies de fabrication flexibles.

Ailleurs, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent à des bases plus petites tout en affichant une croissance solide alors que les plateformes de commerce électronique transfrontalier s'associent à des prestataires logistiques locaux. Les investissements dans les infrastructures d'entreposage frigorifique dans les économies du Golfe soutiennent la demande de produits pharmaceutiques et de kits de repas, stimulant les applications à plus forte valeur. En Amérique latine, les centres d'assemblage électronique nationaux au Mexique et au Brésil ont besoin de flux réguliers d'emballages de protection pour les expéditions d'exportation vers l'Amérique du Nord. Dans toutes les régions, l'harmonisation des normes thermiques et de chocs de l'ISTA nivelle les exigences pour les fournisseurs mondiaux, favorisant une convergence progressive des références de performance.

Paysage concurrentiel

Le marché des emballages à bulles présente une fragmentation modérée, le leadership technologique et en matière de durabilité déterminant la part de portefeuille (wallet share). Sealed Air se démarque par une offre intégrée qui s'étend des rouleaux Bubble Wrap classiques, aux gonfleurs Flex et Rocket, et aux films contenant 90 % de contenu recyclé. L'expansion de sa capacité de 31 millions USD à Iowa Park sous-tend la croissance attendue tout en intégrant des lignes de résine recyclée sur le site. Les concurrents ripostent en regroupant la location d'équipement, la maintenance et les consommables dans des contrats d'abonnement qui verrouillent des volumes sur plusieurs années et simplifient l'établissement du budget pour les clients.

L'innovation matérielle attire de nouveaux entrants. Papair a commercialisé la première bulle 100 % papier produite en Europe continentale, remportant des essais pilotes avec des marques d'électroménager et de vêtements désireuses de devancer les quotas européens de contenu recyclé. Les spécialistes de la fibre moulée poussent les coussins en pâte légère pour l'électronique, empiétant sur les cas d'utilisation de bulles moins performantes. Pour défendre leurs parts, les acteurs en place mettent en avant une résistance aux chutes supérieure, des barrières contre l'humidité et une réduction des réclamations pour casse sur le verre ou les SKU pharmaceutiques. Les partenariats illustrent le repositionnement stratégique : Sealed Air s'est associé à Qosina pour codévelopper des formats d'emballages médicaux stériles qui portent des marges élevées et doivent franchir des obstacles de certification stricts.

L'activité de fusions et acquisitions s'intensifie à mesure que les entreprises élargissent leur empreinte et s'intègrent verticalement. La fusion de 6,7 milliards USD de Novolex avec Pactiv Evergreen rassemble l'expertise des articles jetables pour la restauration et des emballages de protection, créant ainsi des avenues de ventes croisées. L'acquisition par Sonoco du conditionneur métallique Eviosys alimente un bond de 30,6 % des ventes au premier trimestre 2025, illustrant la façon dont les emballeurs diversifiés recherchent des catégories de marchés finaux résilientes. Les petits acteurs régionaux défendent des positions de niche en offrant des délais de livraison courts, des impressions sur mesure et des quantités minimales de commande inférieures, en particulier en Asie où les clusters industriels valorisent la proximité et la réactivité des services.

Leaders de l'industrie des emballages à bulles

Veritiv Corporation

Sealed Air Corporation

Abriso Jiffy

IVEX Protective Packaging Inc.

Pregis LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Novolex a conclu sa fusion de 6,7 milliards USD avec Pactiv Evergreen, créant ainsi un fabricant de premier plan dans le domaine des emballages pour l'alimentation, les boissons et de spécialité, avec plus de 250 marques et 39 000 références.

- Janvier 2025 : Sealed Air a lancé des produits Bubble Wrap contenant 80 % de contenu recyclé et a étendu ses programmes de recyclage à plus de 18 000 points de dépôt dans les commerces de détail.

- Décembre 2024 : Le Centre de recherche technique de Finlande VTT a dévoilé une technologie d'emballage de protection inspirée de l'origami dans le cadre du projet FOLD.

- Juillet 2024 : Papair a commencé à produire du papier bulle 100 % papier sur son site de Basse-Saxe.

Portée du rapport sur le marché mondial des emballages à bulles

L'emballage à bulles, ou papier bulle, est un matériau d'emballage de protection constitué de petites bulles remplies d'air enfermées entre deux couches de film plastique transparent. Ce matériau léger et flexible est conçu pour amortir et protéger les articles fragiles pendant le stockage, la manutention et le transport. Les bulles remplies d'air offrent une absorption des chocs et une isolation, aidant à prévenir les dommages dus aux impacts, aux vibrations et aux fluctuations de température.

Le marché des emballages à bulles est segmenté par produit (feuille à bulles, sac/enveloppe à bulles), matériau (papier et carton, plastique [LDPE, LLDPE et autres plastiques]), industrie de l'utilisateur final (fabrication et entreposage [électronique et électricité, pharmaceutique, cosmétiques et soins personnels, aliments et boissons], commerce électronique, logistique et transport, et autres industries d'utilisateurs finaux) et géographie (Europe, Amérique du Nord, Amérique latine, Asie, Moyen-Orient et Afrique, et reste du monde). Les tailles du marché et les prévisions sont fournies en valeur en USD pour tous les segments ci-dessus.

| Feuilles / Rouleaux à bulles |

| Sacs et enveloppes à bulles |

| Systèmes gonflables à bulles à la demande |

| Panneaux isolants à bulles |

| Autres types de produits |

| Papier et carton | |

| Plastiques | Polyéthylène basse densité (LDPE) |

| Polyéthylène linéaire à basse densité (LLDPE) | |

| PE recyclé / biosourcé |

| Électronique et électricité |

| Produits pharmaceutiques et dispositifs médicaux |

| Cosmétiques et soins personnels |

| Aliments et boissons |

| Pièces industrielles et machines |

| Commerce électronique |

| Autre secteur d'utilisateur final |

| Ventes indirectes |

| Ventes directes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Feuilles / Rouleaux à bulles | ||

| Sacs et enveloppes à bulles | |||

| Systèmes gonflables à bulles à la demande | |||

| Panneaux isolants à bulles | |||

| Autres types de produits | |||

| Par matériau | Papier et carton | ||

| Plastiques | Polyéthylène basse densité (LDPE) | ||

| Polyéthylène linéaire à basse densité (LLDPE) | |||

| PE recyclé / biosourcé | |||

| Par secteur d'utilisateur final | Électronique et électricité | ||

| Produits pharmaceutiques et dispositifs médicaux | |||

| Cosmétiques et soins personnels | |||

| Aliments et boissons | |||

| Pièces industrielles et machines | |||

| Commerce électronique | |||

| Autre secteur d'utilisateur final | |||

| Par canal de distribution | Ventes indirectes | ||

| Ventes directes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Principales questions abordées dans le rapport

Quelle est la valeur actuelle du marché des emballages à bulles ?

Le marché des emballages à bulles est évalué à 8,3 milliards USD en 2026.

À quelle vitesse le marché croîtra-t-il jusqu'en 2031 ?

Les revenus devraient croître à un TCAC de 5,68 %, pour atteindre 10,93 milliards USD d'ici 2031.

Quel segment de produit croît le plus rapidement ?

Les systèmes gonflables à la demande affichent la croissance la plus élevée avec un TCAC de 8,41 % grâce aux avantages de l'automatisation des entrepôts.

Pourquoi les applications pharmaceutiques se développent-elles rapidement ?

Les médicaments de la chaîne du froid et les kits de test réglementaires exigent un rembourrage conforme aux normes de l'ISTA, ce qui entraîne un TCAC de 9,85 % dans le segment.

Comment les réglementations en matière de durabilité affectent-elles les choix de matériaux ?

Les mandats de l'UE et des États en matière de recyclabilité et de contenu recyclé minimum accélèrent l'adoption des bulles en papier et des films PE à forte teneur en matériaux recyclés.

Quelle région mène les ventes mondiales ?

La région Asie-Pacifique détient 38,15 % des revenus mondiaux et est la région à la croissance la plus rapide, avec une croissance annuelle de 7,58 %.

Dernière mise à jour de la page le: